Taille et part du marché de l'emballage pour boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 169.58 Milliards de dollars |

| Taille du Marché (2031) | 205.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour boissons par Mordor Intelligence

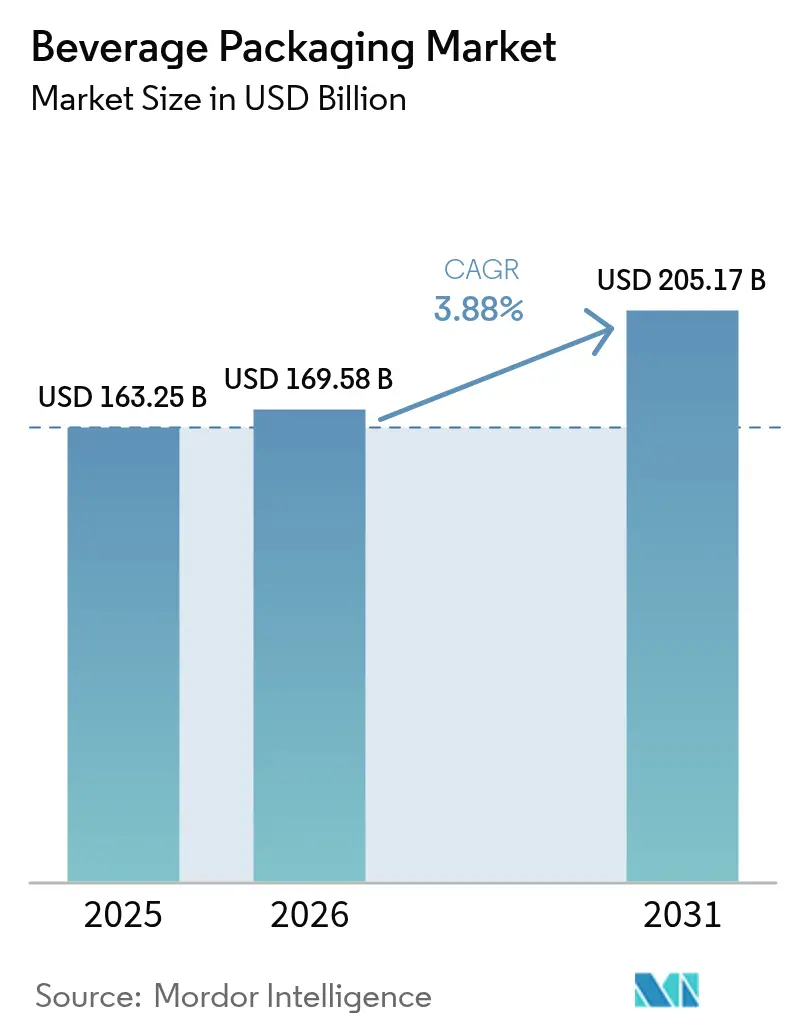

La taille du marché de l'emballage pour boissons devrait passer de 163,25 milliards USD en 2025 à 169,58 milliards USD en 2026 et devrait atteindre 205,17 milliards USD d'ici 2031, à un TCAC de 3,88 % sur la période 2026-2031. La croissance est portée par la convergence des réglementations mondiales qui harmonisent les seuils de contenu recyclé, tandis que les lancements de boissons prêtes à consommer haut de gamme et une vague d'extensions de capacité pour les canettes en aluminium constituent des moteurs de demande parallèles. Les fournisseurs d'emballages capables de naviguer entre les obligations de matériaux recyclés, l'inflation des coûts des résines vierges et l'évolution des préférences des consommateurs vers des formats à faible impact gagnent des parts de marché. Les investissements stratégiques dans le recyclage en boucle fermée, le marquage numérique et les multipacks adaptés au commerce électronique différencient les leaders des retardataires. La consolidation — illustrée par la fusion en cours entre Amcor et Berry Global — continue de remodeler le paysage concurrentiel, créant des avantages d'échelle pour les entreprises disposant de portefeuilles multi-formats.

Principaux enseignements du rapport

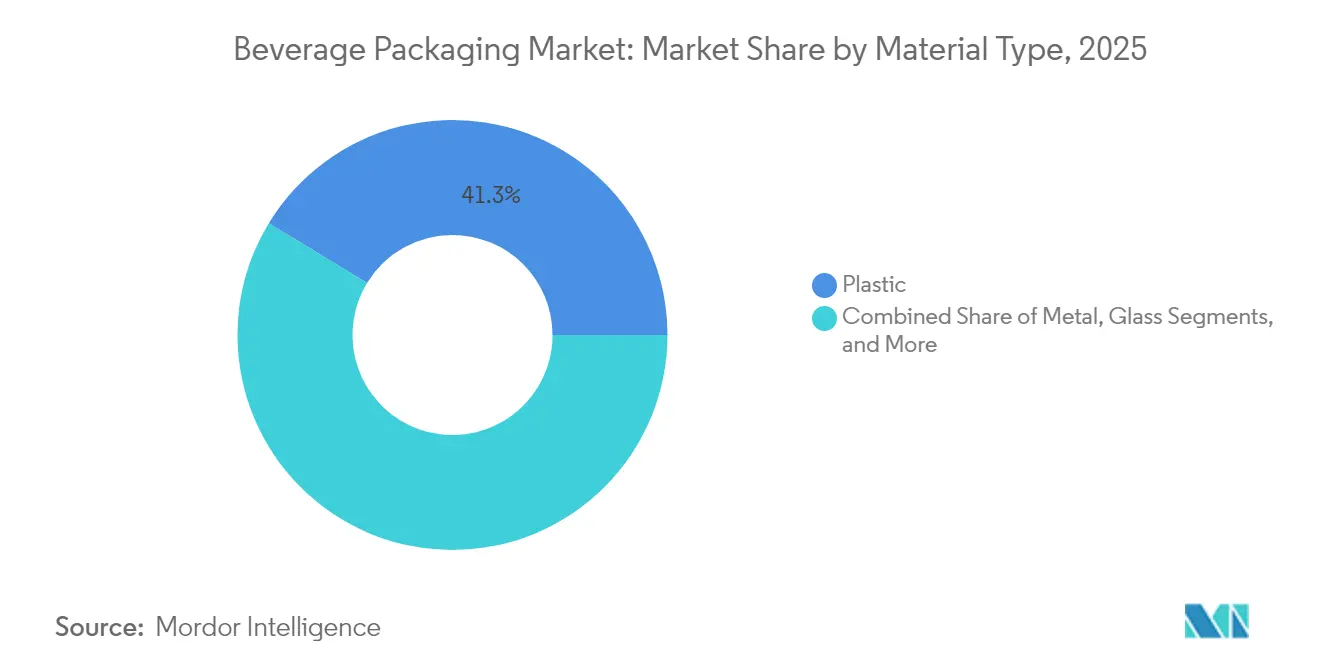

- Par type de matériau, le plastique a maintenu une part de chiffre d'affaires de 41,30 % en 2025, tandis que le carton devrait afficher un TCAC de 6,29 % jusqu'en 2031.

- Par type de produit, les bouteilles ont dominé avec une part de 37,35 % en 2025 ; les pochettes devraient croître à un TCAC de 6,82 % jusqu'en 2031.

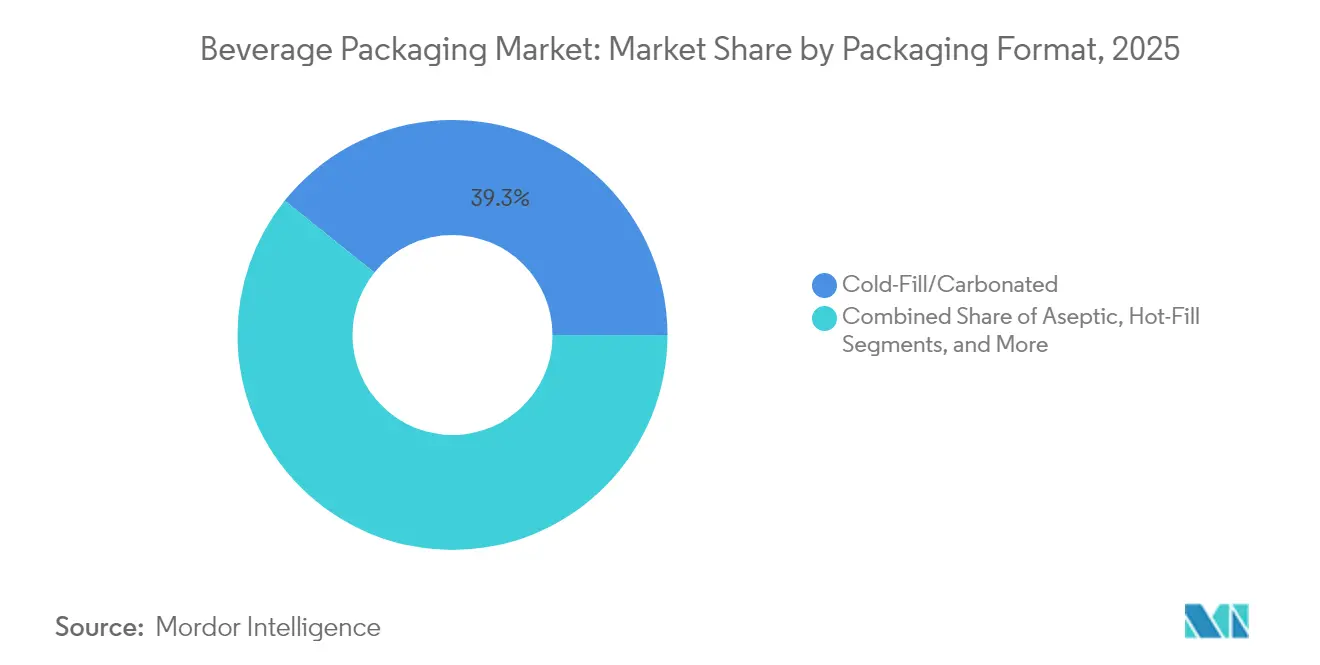

- Par format d'emballage, les solutions de remplissage à froid/carbonaté ont contribué à hauteur de 39,25 % du chiffre d'affaires 2025 ; les formats aseptiques devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

- Par type de boisson, les boissons gazeuses ont représenté 30,35 % du chiffre d'affaires 2025, tandis que les boissons à base de plantes sont en passe d'atteindre un TCAC de 7,55 % jusqu'en 2031.

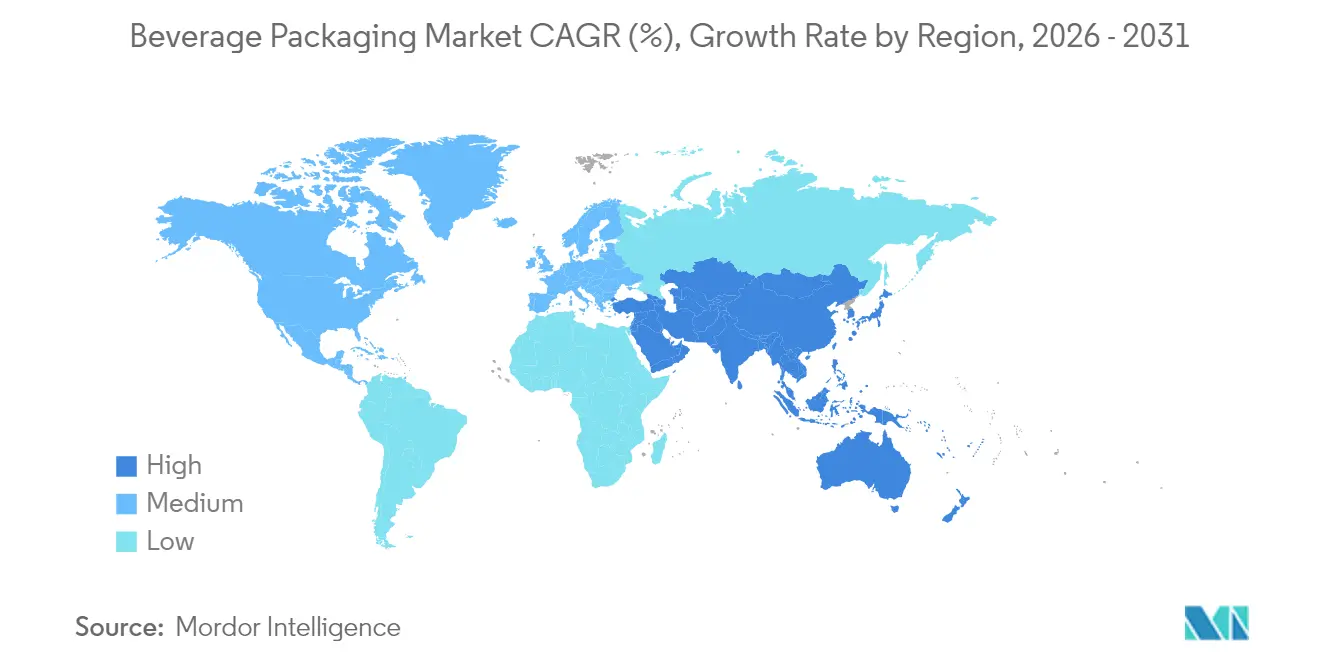

- Par géographie, l'Amérique du Nord a représenté 26,60 % du chiffre d'affaires 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage pour boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des boissons prêtes à consommer (RTD) | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des extensions de capacité pour les canettes en aluminium | +0.6% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Allègement du PET et réglementations sur les bouchons attachés | +0.4% | Europe en premier lieu, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des multipacks pour le commerce électronique (principalement l'alcool) | +0.3% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des marquages numériques pour la circularité | +0.2% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Concentrés de boissons et écosystèmes de « soda à domicile » | +0.1% | Amérique du Nord en premier lieu, adoption mondiale sélective | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des boissons prêtes à consommer

Les lancements de boissons prêtes à consommer haut de gamme incitent les marques à passer des plastiques banalisés au verre et à l'aluminium élancé, permettant des prix de vente plus élevés tout en répondant aux exigences de contenu recyclé. Au Royaume-Uni, un secteur des spiritueux d'une valeur de 16,8 milliards GBP (21,2 milliards USD) en 2024 a enregistré plus de 50 nouvelles distilleries en 2023, et les spiritueux prêts à consommer devraient se développer de 16,2 % par an jusqu'en 2030.[1]Formes de Luxe, "Que faut-il attendre du marché britannique des spiritueux ?" formesdeluxe.com Les fournisseurs de verre tirent parti des attributs premium, 92 % des consommateurs américains associant le verre à la qualité et à la recyclabilité infinie.[2]Beverage Industry, "La durabilité stimule la demande d'emballages en aluminium," bevindustry.com Les propriétaires de marques associent des contenants à haute transparence à des bouchons intelligents et des étiquettes avec codes QR qui déverrouillent des données de provenance, des récompenses de fidélité et des instructions de recyclage authentifiées. Le marché de l'emballage pour boissons en bénéficie, car les références haut de gamme impliquent des dépenses d'emballage plus élevées par litre, compensant la faiblesse des volumes dans les sodas grand public.

Essor des extensions de capacité pour les canettes en aluminium

La recyclabilité infinie de l'aluminium et ses taux de récupération en boucle fermée supérieurs à 70 % ont déclenché une course mondiale aux capacités. Ball Corporation a ajouté une ligne en Floride et a posé la première pierre d'une usine en Oregon en 2024.[3]Ball Corporation, "Salle de presse pour les investisseurs," ball.com Novelis construit un laminoir de 600 000 tonnes en Alabama dans le cadre d'accords d'approvisionnement à long terme avec Ardagh pour répondre à une croissance annuelle prévue de 4 % de la demande de tôles pour canettes jusqu'en 2031. Le marché de l'emballage pour boissons voit ainsi les fournisseurs de métaux intégrés gagner un levier sur les coûts et des avantages en matière de communication sur la durabilité, exerçant une pression sur les plastiques dans la bière et l'eau pétillante.

Allègement du PET et réglementations sur les bouchons attachés

Les règles de l'UE en vigueur depuis juillet 2024 exigent des bouchons attachés sur les bouteilles en PET à usage unique ; la conversion au format de col GME 30.40 supprime 1,5 g de résine par bouteille et économise 39 000 t de plastique par an. Les propriétaires de marques qui s'empressent de se conformer réalisent également des économies logistiques et réduisent leurs émissions de portée 3. Les objectifs du règlement européen sur les emballages et les déchets d'emballages (PPWR) de 25 % de rPET d'ici 2025 et de 30 % d'ici 2030 accélèrent encore l'adoption du recyclage chimique et des start-ups de dépolymérisation. Origin Materials prévoit un déploiement commercial de bouchons en PET attachés au quatrième trimestre 2024, ouvrant un nouveau marché secondaire pour les systèmes de fermeture optimisés pour la rétention de la carbonatation.

Croissance des multipacks pour le commerce électronique

Les canaux de vente directe aux consommateurs amplifient la demande d'emballages secondaires robustes mais légers qui protègent les canettes et le verre lors de la livraison du dernier kilomètre. Les transformateurs remplacent le film rétractable par des supports en pulpe moulée et des conceptions en carton ondulé contenant 30 % de fibres post-consommation. Les presses numériques permettent des changements de visuels au niveau de la référence, soutenant des éditions limitées qui stimulent l'engagement sur les réseaux sociaux. Ces évolutions récompensent les papeteries et les imprimeurs d'emballages spécialisés au sein du marché de l'emballage pour boissons, tout en pénalisant les fournisseurs de films souples liés à des coûts de résine volatils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines vierges | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'approvisionnement en flocons de PET recyclé | -0.5% | Europe et Amérique du Nord en premier lieu, expansion mondiale | Moyen terme (2 à 4 ans) |

| Accélération des politiques anti-plastiques à usage unique | -0.3% | Australie et Europe en tête, expansion mondiale attendue | Long terme (≥ 4 ans) |

| Exigences ESG des investisseurs freinant les investissements en capital dans le verre | -0.2% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines vierges

Les fluctuations du pétrole brut et les arrêts de raffineries ont poussé les coûts de l'acide téréphtalique purifié (PTA) et du monoéthylène glycol (MEG) à la hausse début 2025, forçant les producteurs de granulés de bouteilles en polyester en Chine et en Europe à mettre des capacités en veille pour rééquilibrer les stocks. Les transformateurs d'emballages sous contrats de résine au comptant ont subi une compression des marges, les incitant à recourir à des contrats à terme ou à s'intégrer dans le recyclage mécanique. Le marché de l'emballage pour boissons se tourne donc vers les fournisseurs détenant des participations dans des matières premières prêtes au recyclage, protégeant ainsi leurs clients de la volatilité.

Goulots d'étranglement de l'approvisionnement en flocons de PET recyclé

L'Europe a généré 1,9 million de tonnes de rPET en 2022, suffisant pour seulement 60 % de la collecte ciblée, et les primes sur les flocons de qualité alimentaire ont atteint 30 % au-dessus du PET vierge. Le mandat indien d'avril 2025 imposant 30 % de rPET dans les bouteilles de boissons a intensifié les pénuries mondiales ; seulement cinq usines agréées couvrent 15 % de la demande locale. Les producteurs disposant de pilotes de recyclage chimique et d'accords d'achat sécurisent des prix avantageux, tandis que les transformateurs traditionnels risquent des retards de commandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : transition des plastiques vers des substrats renouvelables

Le plastique a conservé 41,30 % du chiffre d'affaires 2025, soulignant l'ancrage des chaînes d'approvisionnement et les avantages en termes de coûts. Pourtant, les directives sur le contenu recyclé et l'expansion des systèmes de consigne remettent en question la domination du PET. La taille du marché de l'emballage pour boissons pour le plastique devrait progresser uniquement au TCAC global de 3,88 %, tempérant sa part malgré les projets continus d'allègement et de recyclage chimique. Le TCAC de 6,29 % du carton — le plus élevé parmi les matériaux — et le retour en force du métal via les canettes en aluminium illustrent l'attrait réglementaire et la pression des consommateurs vers des substrats renouvelables ou infiniment recyclables. Le lancement par Graphic Packaging International des canettes en carton Boardio et des supports EnviroClip cible les multipacks de boissons gazeuses autrefois dominés par le film rétractable. Les papeteries intégrées tirent parti de l'approvisionnement en fibres nationales et de taux de recyclage de 75 %, les protégeant de la volatilité des résines vierges.

Le secteur de l'emballage pour boissons assiste également au repositionnement du verre en tant que matériau de prestige, malgré des émissions logistiques plus élevées. O-I Glass s'est engagé à investir 150 millions USD pour moderniser son usine d'Alloa, au Royaume-Uni, avec des fours hybrides et des bouteilles allégées, visant une réduction de 25 % des émissions de CO₂ d'ici 2030. L'aluminium bénéficie d'un taux de recyclage en boucle fermée supérieur à 70 %, et le futur laminoir de Novelis témoigne de la confiance dans la demande à long terme. Collectivement, ces évolutions suggèrent un mix de matériaux diversifié d'ici 2030, avec le plastique perdant des points de part du marché de l'emballage pour boissons même si le tonnage absolu augmente en ligne avec la croissance démographique.

Par type de produit : les bouteilles maintiennent leur position tandis que les pochettes accélèrent

Les bouteilles ont représenté 37,35 % du chiffre d'affaires 2025 grâce à leur polyvalence pour les boissons gazeuses, l'eau, les alternatives laitières et l'alcool. La taille du marché de l'emballage pour boissons attribuée aux bouteilles devrait croître modestement à 3,52 % jusqu'en 2031 dans un contexte de diversification des formats. La conformité aux bouchons attachés et les revêtements barrières avancés (par exemple, plasma ou oxyde de silicium) permettent des économies de poids supplémentaires. Cependant, les pochettes sont appelées à enregistrer des gains disproportionnés via un TCAC de 6,82 %, reflétant un poids de matériau 60 à 80 % inférieur par litre et leur adéquation au commerce électronique.

Les pochettes de vin et de cocktails en multipack résistent aux tests de chute, réduisent les coûts d'expédition et utilisent des stratifiés mono-matériaux de plus en plus acceptés dans les programmes de collecte sélective. Les briques continuent de servir les produits laitiers aseptiques, les jus et désormais les lattes à base de plantes, portés par les lignes de remplissage UHT de Tetra Pak avec des réductions d'énergie de 25 %. Les canettes maintiennent leur pertinence grâce à la bière artisanale, aux boissons énergisantes et à l'eau pétillante, et leurs caractéristiques de refroidissement rapide renforcent la fidélité à la marque. Les fûts à bière restent une niche à moins de 3 % du volume, mais les cycles de réutilisation en acier inoxydable de plus de 25 ans s'alignent sur les récits zéro déchet.

Par format d'emballage : la domination du remplissage à froid face à l'innovation aseptique

Les procédés de remplissage à froid et de carbonatation ont généré 39,25 % du chiffre d'affaires 2025, bénéficiant de lignes d'embouteillage en PET établies et d'un faible stress thermique qui préserve les composés aromatiques. Néanmoins, la pression des distributeurs pour des offres à température ambiante oriente les investissements vers la technologie aseptique, dont la croissance annuelle est projetée à 6,95 %. La taille du marché de l'emballage pour boissons associée aux briques aseptiques et aux bouteilles en PET atteindra 51,3 milliards USD d'ici 2031, les économies en développement privilégiant les solutions nutritionnelles stables à température ambiante dans les zones à chaînes du froid limitées.

Le remplissage à chaud en PET perdure pour les jus acides et les thés, mais présente des pénalités énergétiques par rapport à l'aseptique. Les pochettes rétortables s'imposent pour les bouillons fonctionnels et les gels sportifs, bien que leur marché reste inférieur à 5 % des unités de boissons. Les décisions de distribution entre ambiant stable à température ambiante et réfrigéré dépendent de plus en plus des indicateurs ESG des distributeurs et des coûts de l'électricité. À moyen terme, un modèle hybride est probable, avec des capteurs intelligents surveillant les écarts de température et déclenchant un routage dynamique des stocks.

Par type de boisson : des boissons gazeuses à la diversification vers les boissons à base de plantes

Les boissons gazeuses ont généré 30,35 % du chiffre d'affaires 2025 et ancrent la demande de PET et de canettes en grands volumes, mais les taxes sur le sucre et les tendances bien-être limitent la croissance en dessous de la moyenne du marché de l'emballage pour boissons. La reformulation vers des références sans sucre et des additifs fonctionnels compense en partie la stagnation des volumes dans les économies matures.

Les boissons à base de plantes afficheront un TCAC de 7,55 %, quadruplant leur part de chiffre d'affaires d'ici 2031. Les boissons à l'avoine, aux amandes et aux protéines de pois nécessitent des barrières à l'oxygène et une protection contre la lumière, stimulant l'adoption de briques multicouches et de verre ambré. Le secteur de l'emballage pour boissons s'adapte en standardisant les joints de bouchons pour les formulations aseptiques à base de plantes et en développant des adhésifs compatibles avec les becs verseurs à base de fibres. L'eau en bouteille reste stable malgré les préoccupations liées aux microplastiques, créant des opportunités pour le rPET et l'aluminium. Les cocktails alcoolisés prêts à consommer adoptent des canettes élancées et du verre gaufré pour capter un positionnement premium. Les boissons énergisantes misent sur des canettes hautes et élancées avec des finitions matte et des languettes refermables à décoller, favorisant une tarification unitaire incrémentale.

Analyse géographique

L'Amérique du Nord a capté 26,60 % du chiffre d'affaires 2025 en raison d'une consommation de boissons par habitant élevée et d'une marge de premiumisation importante. Crown Holdings a enregistré une croissance de 5 % en volume en Amérique du Nord en 2024, portée par les nouvelles lignes de canettes en Virginie et au Nevada. Cependant, la législation au niveau des États sur les bouchons attachés et les redevances de responsabilité élargie des producteurs crée une complexité de conformité qui favorise les multinationales diversifiées. Les objectifs canadiens harmonisés en matière de rPET jusqu'en 2030 incitent à développer des infrastructures de récupération régionales, renforçant davantage les fournisseurs prêts pour l'économie circulaire au sein du marché de l'emballage pour boissons. Les pressions concurrentielles proviennent des importations de bouteilles légères en provenance d'Asie-Pacifique, mettant les transformateurs nationaux sous pression sur les coûts.

L'Asie-Pacifique devrait afficher un TCAC de 5,32 % jusqu'en 2031, soutenu par l'urbanisation et la hausse des revenus disponibles. La Chine a enregistré une croissance de 2,7 % de la production de boissons au cours des dix premiers mois de 2023, tandis que la production de bière a bondi de 22 %. Le mandat indien de rPET à 30 % à partir d'avril 2025 introduit à la fois une demande de matières premières recyclées et des taxes punitives pour non-conformité. Les multinationales disposant de recyclage en interne (par exemple, l'installation PETValue de Coca-Cola aux Philippines) gagnent du terrain, tandis que les petits transformateurs font face à une pénurie d'intrants. Les transformateurs japonais se concentrent sur les boissons « prêtes à consommer » et saines, encourageant l'adoption de pochettes aseptiques pour la nutrition portable.

L'Europe exerce un leadership réglementaire strict avec le PPWR entré en vigueur en février 2025, imposant que tous les emballages soient recyclables d'ici 2028 et fixant 30 % de rPET dans les bouteilles en PET d'ici 2030. Le marché de l'emballage pour boissons dans le bloc se réoriente donc vers des protocoles de conception pour le recyclage tels que les manchons mono-matériaux et les encres à base d'eau. Les déséquilibres offre-demande en rPET de qualité alimentaire maintiennent les primes à un niveau élevé, encourageant les partenariats entre les conditionneurs et les recycleurs. La rationalisation des capacités verrières dans un contexte de contraintes ESG resserre l'offre pour les vins régionaux et les spiritueux premium, soutenant la préservation de la valeur. Les solutions souples à base de papier gagnent du terrain à mesure que les distributeurs s'engagent dans des feuilles de route de réduction du plastique dans les États membres.

Paysage réglementaire

La réglementation continue de pousser l'emballage des boissons vers un contenu recyclé accru, des allégations de circularité plus défendables et des formats prêts pour le réemploi dans les principales régions consommatrices. Dans l'Union européenne, le Règlement sur les emballages et les déchets d'emballages, Règlement (UE) 2025/40, est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, établissant des exigences de durabilité et d'étiquetage pour les emballages mis sur le marché de l'UE et renforçant la conception pour le recyclage comme référence de base pour les contenants de boissons.

La conformité des matériaux se durcit également en amont, via les règles de contact alimentaire et le contrôle des additifs. Aux États-Unis, la FDA administre un programme de notification préalable à la mise sur le marché (Food Contact Notification, FCN) pour les substances de contact alimentaire, et en janvier 2025, elle a déterminé que 35 FCN liées aux PFAS ne sont plus effectives, ce qui indique un seuil plus élevé pour démontrer la sécurité et maintenir la pérennité des autorisations pour les revêtements, les traitements du carton et les chimies associées utilisées dans les systèmes d'emballage de boissons.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage des boissons va des matières premières (polymères vierges et recyclés, feuille d'aluminium pour canettes, calcin de verre et fibre de carton) à la transformation et à l'approvisionnement en composants (bouteilles, canettes, cartons, fermetures, étiquettes et emballages secondaires). Elle se poursuit ensuite par le remplissage et le co-emballage, la distribution via les canaux de détail et de vente directe au consommateur, et enfin la collecte, le tri et le recyclage pour boucler la boucle. La tension sur le rPET de qualité alimentaire et l'évolution opérationnelle vers l'allègement et les conceptions indépendantes des matériaux remodèlent les choix d'approvisionnement et de transformation, tandis que les exigences en matière de consigne et de contenu recyclé accroissent l'importance de flux de collecte de haute qualité et de matières premières recyclées traçables.

Les changements de modèle opérationnel induits par la réglementation affectent également les flux transfrontaliers vers l'Europe. En vertu du Règlement (UE) 2025/40, les responsabilités des opérateurs économiques et la documentation de conformité renforcent le rôle des importateurs établis dans l'UE et des dossiers techniques à partir du 12 août 2026, poussant les propriétaires de marques et les fournisseurs d'emballages à clarifier les entités responsables, la propriété des données et les voies de vérification à travers la chaîne. En 2026, des forums industriels tels que interpack 2026 à Düsseldorf ont reflété cette évolution en mettant l'accent sur des matériaux prêts pour la conformité, la fabrication intelligente et la connectivité qui soutient le reporting de la chaîne de traçabilité, des intrants en résine ou en fibre jusqu'aux résultats de fin de vie.

Paysage concurrentiel

Le marché de l'emballage pour boissons présente une consolidation modérée, les dix premiers acteurs contrôlant environ 55 % du chiffre d'affaires mondial. Les acteurs multi-matériaux tels qu'Amcor, Ball, Crown et Tetra Pak tirent parti de leur échelle, de leur étendue technologique et de leurs relations de longue date avec les propriétaires de marques. Les spécialistes des matériaux, notamment O-I Glass et Novelis, défendent leurs niches grâce à un leadership en matière de procédés techniques et à des modèles de service en boucle fermée.

Les mouvements stratégiques se concentrent sur l'acquisition de capacités qui accélèrent la circularité et la portée géographique. La fusion entièrement en actions d'Amcor avec Berry Global, approuvée en avril 2025, réunit 400 usines dans 140 pays et promet 650 millions USD de synergies annuelles, principalement issues de l'approvisionnement en résines et de l'optimisation de l'empreinte industrielle. L'acquisition par Sonoco d'Eviosys pour 3,9 milliards USD positionne l'entreprise comme le plus grand fournisseur mondial de canettes métalliques pour l'alimentation et les aérosols, créant des opportunités de ventes croisées dans les boissons. L'acquisition par Ball en 2024 du fabricant européen de canettes Alucan élargit son empreinte continentale dans un contexte de demande croissante pour des formats en aluminium durables.

Les pipelines d'innovation différencient les leaders. Le brevet de PepsiCo pour les canettes à chambre d'ingrédients pointe vers des systèmes de boissons personnalisables susceptibles de remplacer les fontaines post-mix dans les arènes d'esports. La plateforme d'engagement numérique de Tetra Pak connecte les briques avec codes QR aux guides de recyclage des consommateurs et aux applications de fidélité. Les pilotes de marquage numérique en partenariat avec Digimarc permettent aux propriétaires de marques de suivre la destination de fin de vie de chaque emballage individuel, une accréditation de plus en plus valorisée par les investisseurs. Collectivement, ces mouvements renforcent les coûts de changement pour les entreprises de boissons et élèvent les barrières à l'entrée pour les nouveaux venus dépourvus de capacités intégrées en matériaux et en données.

Leaders du secteur de l'emballage pour boissons

O-I Glass Inc.

Tetra Laval International SA

Ball Corporation

Ardagh Group S.A.

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'assurance d'approvisionnement et la localisation pour les canettes de boissons en aluminium et leurs couvercles restent un espace blanc notable, en particulier en Inde. Ici, les ajouts de capacité sont liés à la proximité, à l'efficacité logistique et à l'alignement avec les clients. En avril 2026, Crown Holdings a annoncé des plans pour établir une usine de canettes de boissons dans le nord de l'Inde (capacité annuelle d'environ 2,2 milliards de canettes à plein régime lorsqu'opérationnelle), et en mai 2026, AGI Greenpac a commencé la construction d'une usine de canettes de boissons en aluminium dans l'Uttar Pradesh (capacité annuelle prévue de 1,6 milliard de canettes), élargissant la base de fournisseurs régionaux et créant des options d'approvisionnement supplémentaires pour les propriétaires de marques déplaçant leur mix vers des formats métalliques recyclables.

Une deuxième opportunité concerne la mesure et le reporting de la circularité conformes que les propriétaires de marques peuvent appliquer à travers les juridictions, en particulier pour les allégations de contenu recyclé et la comptabilisation émergente du recyclage chimique. En juin 2026, la Commission européenne a adopté la Décision d'exécution (UE) 2026/1425 pour établir des règles de calcul, de vérification et de reporting du contenu en plastique recyclé chimiquement dans les bouteilles de boissons en plastique à usage unique en vertu de la Directive (UE) 2019/904, augmentant la demande pour des systèmes de bilan massique auditables, d'attribution de matériaux et de soutien documentaire de la part des producteurs de résine, des transformateurs et des plateformes d'emballage. Pour les fournisseurs de cartons et d'emballages aseptiques, les mises à niveau de capacité et de technologie qui réduisent la dépendance aux barrières à base d'aluminium créent également une marge pour des offres différenciées, soutenues par des investissements tels que le plan d'expansion progressive de SIG en 2026 pour doubler la capacité de son usine de Querétaro à 3 milliards de paquets par an d'ici 2028.

Développements récents du secteur

- Juillet 2026 : Tetra Pak a lancé le Tetra Pak Bioreactor RF, une plateforme de bioréacteur industriel destinée à la fermentation et à la production de New Food. Ce lancement élargit l'empreinte technologique de Tetra Pak au-delà des emballages de boissons traditionnels et renforce son positionnement auprès des clients qui construisent des écosystèmes adjacents de boissons et de nutrition nécessitant des capacités de traitement et d'emballage de bout en bout.

- Avril 2026 : Crown Holdings a annoncé des plans pour établir une usine de fabrication de canettes de boissons à la pointe de la technologie dans le nord de l'Inde, élargissant son empreinte dans une géographie de croissance majeure pour les boissons emballées. Le projet soutient des délais plus courts et un approvisionnement localisé pour les clients de canettes tout en ajoutant une pression concurrentielle sur les acteurs métalliques régionaux établis.

- Avril 2024 : Ball Corporation a ajouté de la capacité aux États-Unis en démarrant une nouvelle ligne de canettes en Floride et en posant la première pierre d'une nouvelle usine en Oregon. Ces actions ont augmenté l'offre disponible de canettes plus proche des principaux centres de demande de boissons et ont renforcé le passage du secteur vers l'aluminium comme format largement recyclable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme l'emballage utilisé pour contenir, protéger et distribuer des boissons à travers les principaux matériaux et formats, mesuré en valeur à l'échelle mondiale. Il inclut les formes d'emballage courantes utilisées pour les boissons alcoolisées et non alcoolisées, lorsque l'emballage est acheté pour l'emballage commercial et la vente de boissons.

Exclusions de périmètre : exclut l'emballage secondaire (comme les emballages extérieurs ondulés), les équipements de traitement des boissons, et l'emballage utilisé uniquement pour des aliments non liés aux boissons.

Aperçu de la segmentation

- Par type de matériau

- Plastique

- Métal

- Verre

- Carton

- Par type de produit

- Bouteilles

- Canettes

- Pochettes

- Briques

- Fûts à bière

- Par format d'emballage

- Aseptique

- Remplissage à chaud

- Remplissage à froid/Carbonaté

- Rétortable

- Ambiant stable à température ambiante

- Distribution réfrigérée

- Par type de boisson

- Boissons gazeuses

- Boissons alcoolisées

- Eau en bouteille

- Lait

- Jus de fruits et légumes

- Boissons énergisantes

- Boissons à base de plantes

- Autres types de boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Autriche

- Pologne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et l'aligner sur des indicateurs publics et reproductibles qui suivent la production de boissons et la demande d'emballage. Nous nous sommes principalement appuyés sur des sources publiques telles que UN Comtrade pour les flux commerciaux de matériaux et d'articles d'emballage, la Banque mondiale et le FMI pour les indicateurs macroéconomiques et le contexte inflationniste, et l'US EPA ainsi que l'Agence européenne pour l'environnement pour les statistiques de recyclage et de déchets qui influencent le mix de matériaux.

Pour ancrer nos hypothèses, nous avons également examiné des sources telles que les séries de production industrielle d'Eurostat et les expéditions manufacturières du US Census lorsque applicable, ainsi que des associations professionnelles publiant des instantanés de production d'emballages et de boissons. Les rapports annuels d'entreprises, les présentations aux investisseurs et les notes d'appels de résultats ont été utilisés pour confirmer les évolutions de matériaux, les ajouts de capacité et les commentaires sur les prix. Dans quelques cas, des abonnements payants soutenant les données financières d'entreprises, la cartographie des brevets et les vues commerciales au niveau des expéditions ont été utilisés uniquement pour vérifier les lacunes. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de la manière dont la demande évolue selon le type de boisson et le format d'emballage, et sur les tests de robustesse des hypothèses de prix et de volume que les sources documentaires n'expliquent pas bien. Nous avons échangé avec un mélange de transformateurs d'emballages, de fournisseurs de matériaux, de parties prenantes de marques de boissons et de co-emballeurs, ainsi que d'experts orientés distribution à travers l'APAC, l'EMEA et les Amériques, afin que le modèle final reflète les différences de mix régional et un calendrier d'adoption réaliste.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 15 % | APAC: 37% |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a commencé par une construction descendante où les signaux de production et de consommation de boissons ont été convertis en bassins de demande d'emballage par format et matériau, puis valorisés à l'aide de points de prix spécifiques à chaque région. En pratique, la logique est guidée par des intrants tels que la consommation par habitant de boissons emballées, l'expédition et la direction commerciale des principaux matériaux d'emballage, l'évolution des taux de recyclage par matériau, et les évolutions du mix de formats entre canettes, bouteilles, cartons et sachets.

Les totaux ont ensuite été vérifiés avec des approximations ascendantes sélectives, en utilisant des indices de revenus des fournisseurs et transformateurs, des prix unitaires échantillonnés, et des volumes implicites issus des ajouts de capacité, afin de confirmer que le chiffre mondial reste dans des limites réalistes d'offre et de prix. Là où la visibilité ascendante était plus faible dans des géographies fragmentées, les lacunes ont été traitées via des ratios proxy liés aux tendances de volume des boissons et aux référentiels d'intensité d'emballage, validés lors des entretiens.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage à court terme de la croissance historique. Les moteurs de scénarios ont été liés à des variables sur lesquelles les acteurs du secteur pouvaient s'exprimer avec confiance, notamment l'orientation des prix de l'aluminium et de la résine, l'adoption des politiques de consigne et de contenu recyclé, la premiumisation des boissons alcoolisées, et la croissance des volumes de boissons prêtes à consommer et d'eau en bouteille. Ensemble, ces facteurs expliquent la majeure partie de l'évolution de la valeur du marché sur la période de prévision.

Validation des données et cycle de mise à jour

La validation a été effectuée par étapes afin que les écarts évidents soient détectés tôt et que les hypothèses puissent être retestées avant l'approbation finale. Nous avons comparé les résultats à des signaux indépendants tels que la croissance du volume régional de boissons, les schémas de consommation de matériaux d'emballage et la direction des mouvements commerciaux, puis nous avons examiné toute variance importante au niveau du segment et de la géographie.

Si un chiffre sortait de la plage attendue après une modification d'intrant, le facteur sous-jacent était retracé, recalculé et, si nécessaire, vérifié à nouveau via un contact de suivi avec des experts. Avant publication, le modèle complet et le récit passent par des revues internes d'analystes pour confirmer la cohérence entre les tableaux et les définitions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, suivies d'une dernière révision avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'emballage des boissons de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage des boissons ne correspondent pas toujours car chaque éditeur définit ses propres limites de périmètre, base de prix, et l'année utilisée pour le traitement des devises et de l'inflation. Les différences peuvent également provenir de la manière dont l'emballage des types de boissons à croissance rapide est comptabilisé, et du fait que l'estimation soit construite à partir de la production, de la consommation, ou d'une combinaison des deux.

Certaines estimations externes s'appuient sur des valeurs de fabricant en sortie d'usine et peuvent également intégrer des services connexes et des revenus aval plus larges dans le total. Dans cette construction de Mordor Intelligence, la valeur reste liée aux formats et matériaux d'emballage de boissons suivis par type de boisson et par géographie, et elle est vérifiée par recoupement avec le mix de formats et les évolutions de matériaux induites par le recyclage avant que le chiffre final ne soit verrouillé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 169,58 milliards USD (2026) | |

| Rapport de marché mondial A | 171,91 milliards USD (2026) | Utilise une logique de valorisation en sortie d'usine et peut inclure des services connexes vendus par les fabricants, ce qui peut augmenter les totaux par rapport à une vision axée uniquement sur l'emballage, et peut appliquer une base de réalisation de prix différente selon la région. |

| Éditeur mondial de recherche B | 135,01 milliards USD (2025) | Utilise une année de référence différente et peut appliquer une inclusion plus restreinte pour les formats ou catégories de boissons, et son traitement des prix et de l'inflation à travers les régions n'est pas transparent, ce qui peut comprimer l'estimation de valeur. |

À travers les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé dans la ligne de valeur, l'année de référence sélectionnée, et la manière dont la progression des prix est reportée sur la période de prévision. En maintenant le bassin de demande ancré aux volumes de boissons et au mix de formats, puis en validant avec des vérifications de réalité côté offre, le dimensionnement reste traçable à des intrants clairs qui peuvent être réexécutés à mesure que de nouvelles données publiques et retours d'entretiens arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'emballage pour boissons ?

Le marché de l'emballage pour boissons était évalué à 169,58 milliards USD en 2026 et devrait atteindre 205,17 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Le carton affiche la croissance la plus rapide avec un TCAC projeté de 6,29 % jusqu'en 2031, les marques se tournant vers des substrats renouvelables et facilement recyclables.

Pourquoi les canettes en aluminium gagnent-elles des parts de marché ?

L'aluminium offre des taux de recyclabilité en boucle fermée supérieurs à 70 % et bénéficie d'importantes extensions de capacité par Ball et Novelis, en faisant une alternative privilégiée aux plastiques à usage unique.

Comment les réglementations de l'UE affecteront-elles les choix d'emballages mondiaux ?

Le PPWR de l'UE exige que tous les emballages soient recyclables d'ici 2028 et fixe des seuils de contenu en rPET, influençant les spécifications mondiales des marques et accélérant l'adoption de la conception pour le recyclage.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,32 % jusqu'en 2031, soutenue par l'urbanisation, la hausse des revenus et des mandats de durabilité ambitieux tels que l'exigence indienne de 30 % de rPET.

Quels mouvements stratégiques dominent le paysage concurrentiel ?

Les fusions telles qu'Amcor-Berry et Sonoco-Eviosys, ainsi que les investissements en capacité dans la décarbonation de l'aluminium et du verre, illustrent un pivot vers l'échelle, la circularité et la premiumisation.

Dernière mise à jour de la page le: