Taille et part du marché de l'emballage de modules de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

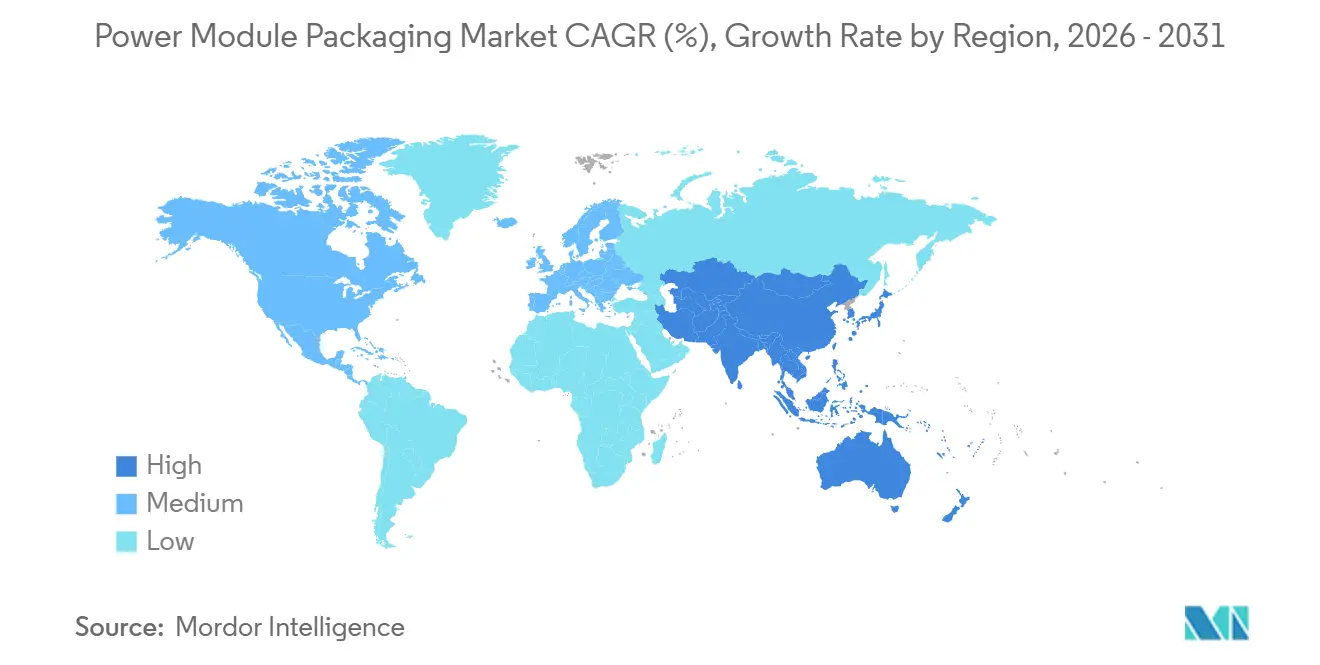

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

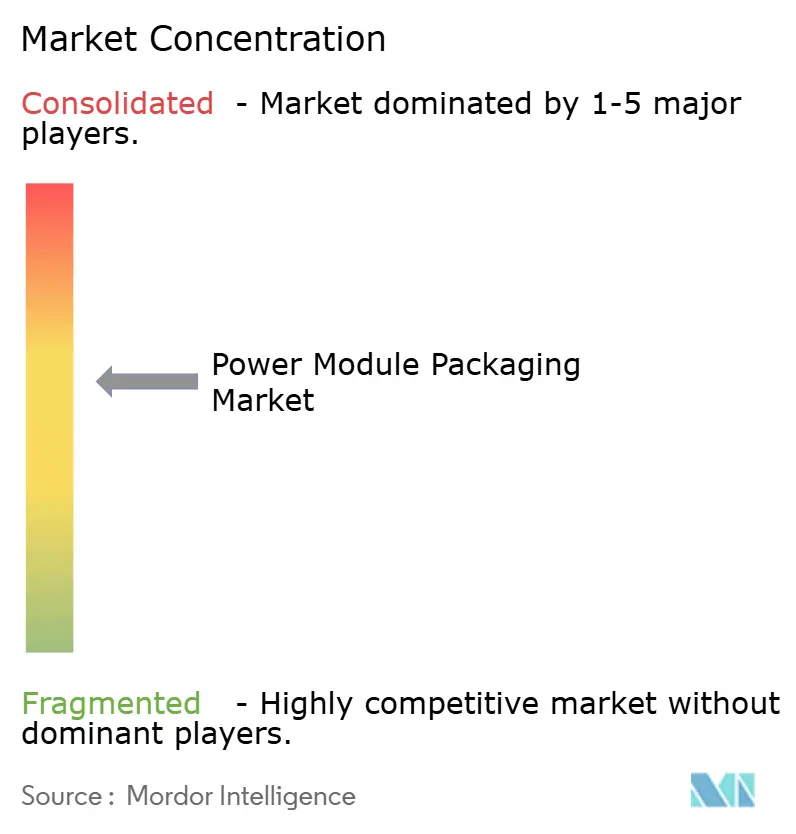

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de modules de puissance par Mordor Intelligence

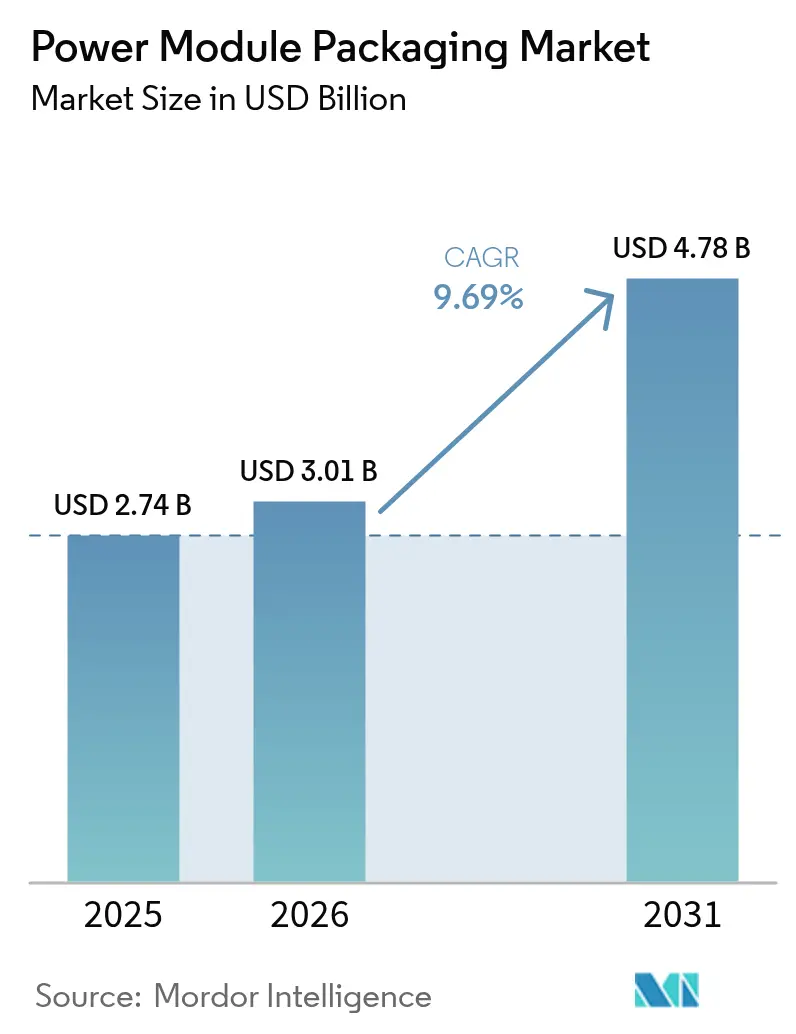

La taille du marché de l'emballage de modules de puissance est projetée à 2,74 milliards USD en 2025, 3,01 milliards USD en 2026, et devrait atteindre 4,78 milliards USD d'ici 2031, avec un TCAC de 9,69 % de 2026 à 2031. La dynamique provient des onduleurs de traction pour véhicules électriques qui privilégient les dispositifs à large bande interdite, du déploiement rapide d'onduleurs d'énergie renouvelable de plusieurs mégawatts, et des mises à niveau des variateurs de moteurs industriels qui exigent une gestion thermique rigoureuse. Les fournisseurs développent des substrats à refroidissement double face, adoptent la fixation de puce par frittage de cuivre et localisent les chaînes d'approvisionnement en céramique pour réduire les délais. L'axe concurrentiel s'est déplacé vers la réduction de la résistance thermique jonction-boîtier, l'automatisation de l'inspection par rayons X pour la traçabilité ISO 26262, et la sécurisation des approvisionnements en nitrure d'aluminium afin d'éviter les goulots d'étranglement de capacité.

Principaux enseignements du rapport

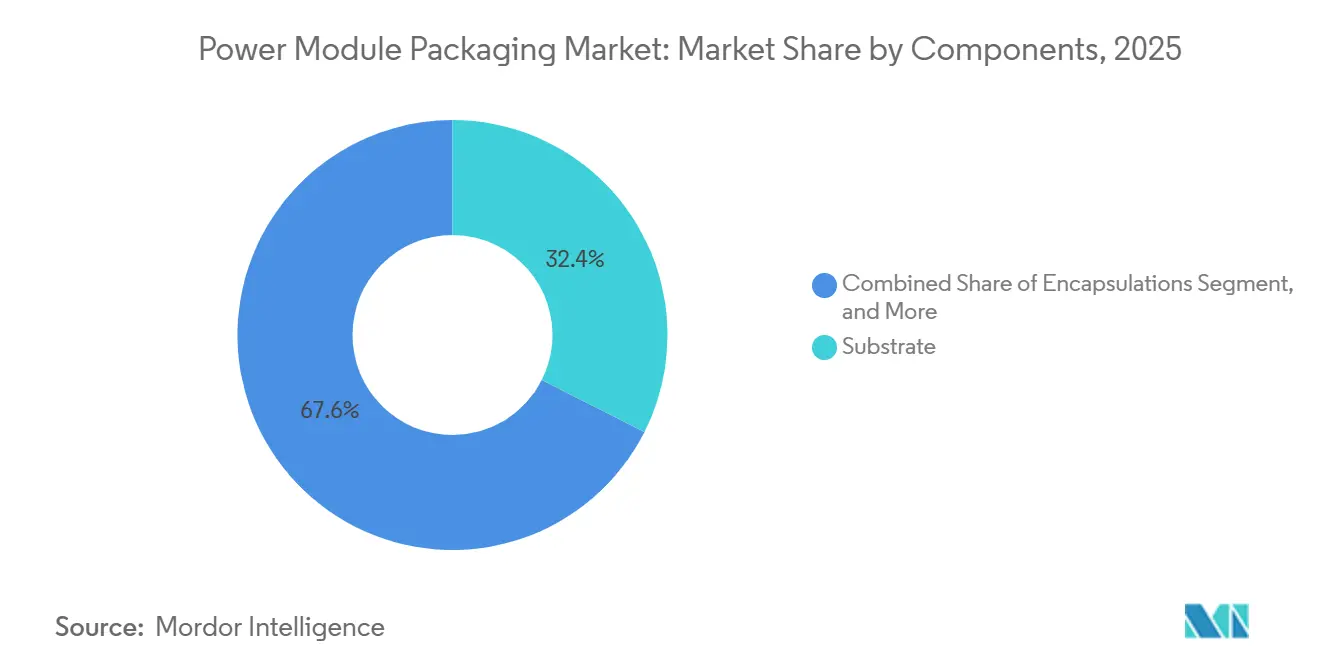

- Par composants, les substrats ont représenté 32,44 % du chiffre d'affaires 2025, tandis que les encapsulations progressent à un TCAC de 11,07 % jusqu'en 2031.

- Par type de dispositif de puissance, les modules en carbure de silicium ont représenté 36,78 % de la part de marché de l'emballage de modules de puissance en 2025 ; les modules en nitrure de gallium devraient afficher un TCAC de 10,66 % jusqu'en 2031.

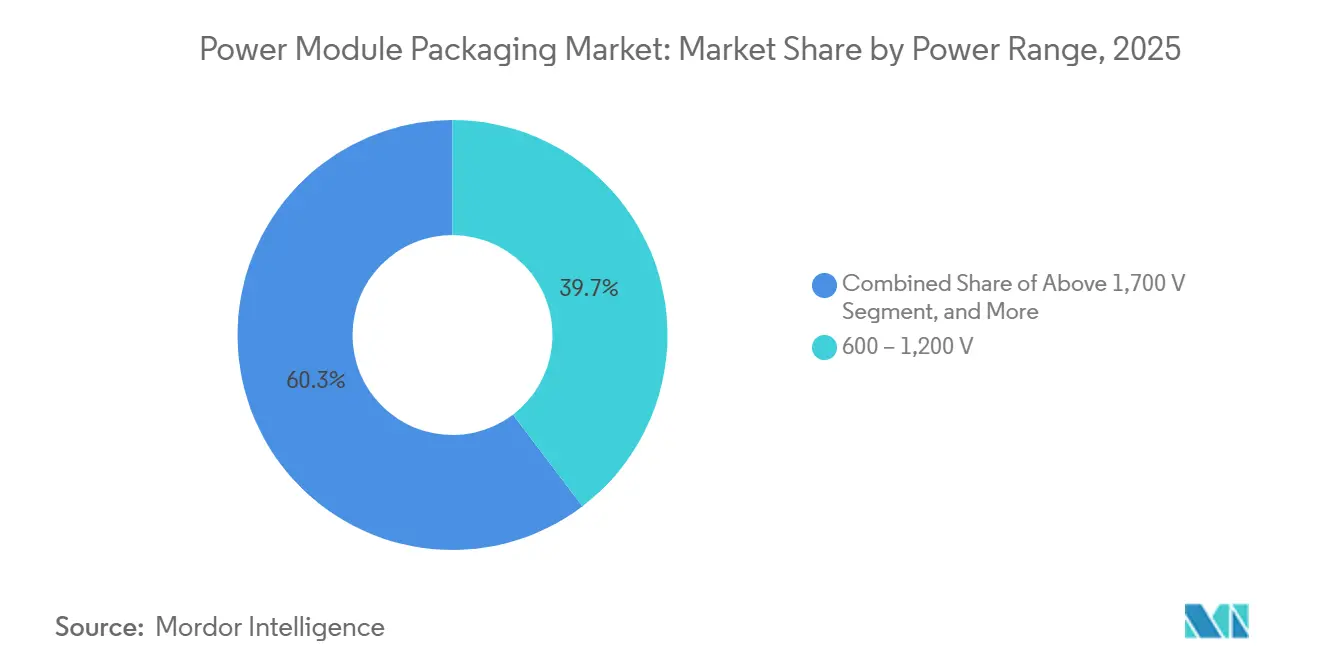

- Par plage de puissance, la classe 600 à 1 200 volts a capté 39,67 % de la part de marché de l'emballage de modules de puissance en 2025, tandis que les modules supérieurs à 1 700 volts se développent à un TCAC de 10,47 % jusqu'en 2031.

- Par utilisateur final, les applications automobiles ont représenté 48,36 % de la demande 2025 ; l'énergie renouvelable était l'utilisateur final à la croissance la plus rapide, avec un TCAC de 11,29 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,89 % du chiffre d'affaires mondial en 2025 et est en bonne voie pour un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage de modules de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des dispositifs de puissance SiC et GaN dans les onduleurs de traction pour véhicules électriques | +2.8% | Chine, États-Unis, Allemagne | Moyen terme (2 à 4 ans) |

| Demande croissante de variateurs de moteurs industriels à haute efficacité énergétique | +2.1% | Pôles de fabrication en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des onduleurs haute puissance liés aux énergies renouvelables | +1.9% | Inde, États-Unis, Allemagne, éolien offshore en Europe | Moyen terme (2 à 4 ans) |

| Impératif de miniaturisation des chargeurs embarqués dans les flottes de mobilité électrique | +1.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Émergence de substrats à refroidissement double face réduisant la résistance thermique | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Politiques de localisation en Asie stimulant les chaînes d'approvisionnement nationales en emballage | +0.9% | Chine, Inde, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des dispositifs de puissance SiC et GaN dans les onduleurs de traction pour véhicules électriques

Les plateformes de véhicules électriques construites autour de batteries 800 volts privilégient désormais les modules en carbure de silicium et en nitrure de gallium car ils réduisent les pertes de l'onduleur et prolongent l'autonomie de conduite de 5 à 7 % par cycle de charge.[1]Wolfspeed, "Expansion de la capacité des substrats SiC," wolfspeed.com Infineon a enregistré une hausse de 65 % en glissement annuel des expéditions automobiles CoolSiC en 2025, alors que les équipementiers européens et chinois montaient en cadence. L'emballage de ces dispositifs à large bande interdite doit résister à des températures de jonction de 175 °C, ce qui pousse les fournisseurs à adopter le cuivre directement lié sur des substrats en nitrure d'aluminium offrant des conductivités thermiques supérieures à 200 W/m·K. Le frittage en phase liquide transitoire supplante les brasures traditionnelles car il forme des intermétalliques à haute résistance qui supportent 1 000 cycles thermiques. Les règles de traçabilité ISO 26262 limitent désormais les vides de fixation de puce à 5 %, obligeant les assembleurs à investir dans des systèmes de rayons X automatisés coûtant plus de 500 000 USD par ligne.

Demande croissante de variateurs de moteurs industriels à haute efficacité énergétique

Les moteurs industriels consomment environ 45 % de l'électricité mondiale, et les classes IE4 et IE5 de la CEI imposent des topologies d'onduleurs limitant les pertes par commutation. Une inductance parasite supérieure à 10 nH dégrade l'efficacité, ce qui incite les modules à positionner la puce à moins de 2 mm des bornes du dissipateur thermique et à remplacer les fils de connexion par des clips en cuivre.[2]Commission Électrotechnique Internationale, "Classes d'efficacité IE4 et IE5," iec.ch La série J de Mitsubishi, lancée en 2025, intègre des capteurs thermiques sur puce et dépasse 1 million de cycles de puissance selon la norme CEI 60747-9, réduisant les préoccupations liées aux temps d'arrêt pour les installations de pompes et de compresseurs. Les variateurs MOSFET en carbure de silicium s'adaptent également aux armoires de commande existantes, permettant aux usines de se moderniser sans recâbler les alimentations principales. À mesure que les coûts énergétiques augmentent en Europe et en Asie-Pacifique, les équipes d'approvisionnement spécifient des emballages capables de documenter la fiabilité à vie à des fréquences de commutation supérieures à 20 kHz.

Expansion des onduleurs haute puissance liés aux énergies renouvelables

Les parcs solaires à l'échelle des services publics et les parcs éoliens offshore déploient désormais des onduleurs centraux de 5 à 8 MW qui fonctionnent en extérieur pendant 25 ans, exigeant que les modules de puissance résistent aux variations quotidiennes de température ambiante de −40 °C à 85 °C. Les dissipateurs thermiques à refroidissement double face réduisent de moitié la résistance thermique par rapport aux conceptions à refroidissement simple face, permettant un fonctionnement refroidi par air dans les projets désertiques indiens. Les développeurs de la mer du Nord spécifient des encapsulants résistants au brouillard salin et des taux de pénétration d'humidité inférieurs à 0,1 %, stimulant l'innovation dans les gels silicones. Pour remporter des appels d'offres mettant l'accent sur la réduction du coût actualisé de l'énergie, les fabricants de modules prolongent leurs garanties à 15 ans et partagent les données de défaillances sur le terrain tout au long de la chaîne d'approvisionnement. La nécessité de certifier les onduleurs selon la norme CEI 62109 élève encore davantage les exigences en matière de performances en cyclage thermique et de décharge partielle.

Impératif de miniaturisation des chargeurs embarqués dans les flottes de mobilité électrique

Les constructeurs automobiles qui passent aux chargeurs embarqués de 11 kW et 22 kW limitent le volume du boîtier à moins de 3 L et le poids à moins de 5 kg pour préserver l'espace habitacle. Les transistors HEMT en nitrure de gallium commutant à 500 kHz permettent des densités de puissance supérieures à 5 kW/L, mais nécessitent un emballage à faible capacité parasite pour réussir les tests d'interférences électromagnétiques CISPR 25. Le module GaN 650 V de ROHM, introduit en 2025, intègre des pilotes de grille et la détection de courant dans un boîtier de 45 mm × 35 mm, réduisant la surface de circuit imprimé de 40 %. Le fonctionnement bidirectionnel véhicule-réseau expose les modules à des transitoires de 1 200 V, de sorte que les encapsulations intègrent désormais des varistances et correspondent aux coefficients de dilatation thermique des circuits imprimés à 5 ppm/°C près. Les opérateurs de flottes acceptent des primes de prix car une seule défaillance de chargeur peut immobiliser un véhicule et engendrer 1 000 USD de frais de remorquage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en dépenses d'investissement pour les équipements d'emballage avancés | -1.4% | Mondial, aigu pour les assembleurs de niveaux 2 et 3 | Court terme (≤ 2 ans) |

| Compression des marges causée par la consolidation du marché parmi les OSAT de niveau 1 | -1.1% | Pôles d'assemblage externalisé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations de fiabilité concernant les nouveaux matériaux de fixation de puce sans plomb au-dessus de 200 °C | -0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement d'approvisionnement pour les céramiques à haute conductivité thermique AlN et Si₃N₄ | -0.7% | Mondial, dépendant du Japon et de l'Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en dépenses d'investissement pour les équipements d'emballage avancés

La construction d'une ligne de modules à large bande interdite nécessite des fours de refusion sous vide, des presses de frittage assistées par pression et des systèmes de rayons X en ligne, portant l'investissement initial au-delà de 5 millions USD par ligne.[3]SEMI, "Marché des équipements d'emballage avancés 2025," semi.org Les délais de livraison se sont allongés à 18 mois en 2025, les fournisseurs japonais de commande de mouvement ayant pris du retard sur les livraisons de servomoteurs, retardant les expansions en Malaisie et en Thaïlande. Les banques exigent désormais la certification ISO 9001 et des lettres d'intention de clients avant de débloquer des prêts, un obstacle qui écarte les assembleurs de niveau 3. Les évolutions technologiques rapides vers le collage en phase liquide transitoire risquent de rendre obsolètes les équipements actuels dans un délai de cinq ans. Des consortiums de lignes partagées existent, mais les préoccupations relatives aux fuites de propriété intellectuelle en limitent l'adoption.

Compression des marges causée par la consolidation du marché parmi les OSAT de niveau 1

L'acquisition européenne d'Amkor en 2024 et la poussée automobile d'ASE ont ramené les marges brutes sur les modules silicium standard à 18 % en 2025. Les cinq premiers prestataires d'assemblage et de test externalisés contrôlent désormais 60 % de la capacité mondiale, leur permettant de dicter les conditions de paiement et les quantités minimales de commande. Les modèles de consignation, dans lesquels les équipementiers possèdent la puce, érodent davantage la capture de valeur des OSAT et déplacent le pouvoir de fixation des prix vers l'amont. Les acteurs de niche visent les marchés aérospatial et ferroviaire, mais l'obtention des certifications AS9100 et MIL-STD-883 peut prendre 2 ans et coûter des millions de dollars. À mesure que l'intégration verticale s'approfondit, les petites entreprises peinent à accéder aux substrats en nitrure d'aluminium à des prix compétitifs, aggravant encore la compression des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composants : l'innovation en encapsulation dépasse la maturité des substrats

Les substrats ont représenté 32,44 % de la part de marché de l'emballage de modules de puissance en 2025, soulignant leur rôle de lien structurel assurant à la fois l'isolation électrique et la conduction thermique entre la puce et le dissipateur thermique. Les dissipateurs thermiques passent du cuivre aux composites aluminium-carbure de silicium, une évolution qui réduit le poids de 35 % tout en maintenant des coefficients de dilatation thermique compatibles avec les couches céramiques. Les encapsulations, cependant, sont en voie d'atteindre un TCAC de 11,07 % jusqu'en 2031, car les nouveaux gels silicones résistent aux contraintes de décharge partielle au-delà de 10 kV/mm, répondant aux spécifications ferroviaires et éolien offshore qui dominent les appels d'offres récents.

La fixation de puce par frittage d'argent et de cuivre en phase liquide transitoire remplace les brasures au plomb, formant des liaisons intermétalliques qui survivent à 1 000 cycles entre −40 °C et 200 °C. Les couches de fixation de substrat reposent désormais sur des pâtes de nano-argent qui durcissent à 250 °C et éliminent les vides supérieurs à 50 µm, une protection essentielle pour les modules automobiles qualifiés selon la norme ISO 26262. Les interconnexions par clips ou rubans en cuivre réduisent l'inductance de boucle en dessous de 10 nH, permettant des fréquences de commutation plus élevées dans le marché de l'emballage de modules de puissance. Les films d'interface thermique à changement de phase qui se liquéfient à 60 °C affichent une résistance inférieure de 30 % aux graisses, et les composés d'enrobage durcissables aux UV réduisent le temps de cycle pour suivre les cadences en flux tendu. Ces avancées positionnent les fournisseurs d'encapsulation et d'interconnexion comme les principaux bénéficiaires des conceptions de modules de nouvelle génération.

Par type de dispositif de puissance : les modules GaN gagnent du terrain tandis que le SiC arrive à maturité

Les modules en carbure de silicium ont représenté 36,78 % du chiffre d'affaires 2025, confirmant leur domination dans les onduleurs de traction et les variateurs industriels de 50 kW et plus. Les modules en nitrure de gallium, quant à eux, devraient croître à un TCAC de 10,66 % jusqu'en 2031, les constructeurs automobiles et les fournisseurs de services cloud privilégiant la miniaturisation et le fonctionnement à haute fréquence. Les modules à transistors bipolaires à grille isolée traditionnels restent compétitifs dans les systèmes ferroviaires et industriels lourds existants, mais leur part continue de s'éroder à mesure que le SiC offre des gains d'efficacité système de 2 à 3 points de pourcentage.

Le module GaN 650 V de ROHM atteint des densités de puissance supérieures à 6 kW/L, illustrant comment les pilotes de grille intégrés et les capteurs de courant peuvent réduire la surface de carte de 40 % sans compromettre la fiabilité. Les architectures SiC à grille tranchée réduisent désormais la résistance à l'état passant de 20 %, permettant aux dispositifs 1 200 V de supporter un courant continu de 400 A tout en restant en dessous des limites de jonction à 150 °C. La taille du marché de l'emballage de modules de puissance pour les modules MOSFET silicium est soumise à une pression sur les prix, les fournisseurs chinois à bas coût envahissant le segment inférieur à 5 USD. Les fournisseurs répliquent en regroupant pilotes, capteurs et diagnostics embarqués pour conserver la valeur. La gestion des contraintes de champ en bordure dans les puces à large bande interdite pousse les fabricants d'encapsulants vers des matériaux avec des résistivités volumiques supérieures à 10¹⁴ Ω·cm, renforçant la collaboration tout au long de la chaîne de valeur.

Par plage de puissance : les modules ultra-haute tension au service du réseau et du ferroviaire

La classe 600 à 1 200 V a capté 39,67 % du chiffre d'affaires 2025, reflétant son adéquation étroite avec les architectures de véhicules électriques 400 V et 800 V qui permettent une charge rapide de 350 kW. Les modules supérieurs à 1 700 V se développent à un TCAC de 10,47 % alors que la Chine et le Japon modernisent leurs convertisseurs de traction ferroviaire à grande vitesse en carbure de silicium 3 300 V. Les modules inférieurs à 600 V restent essentiels à la distribution en centres de données 48 V, même si l'électronique grand public se banalise.

L'emballage des puces ultra-haute tension introduit des défis de ligne de fuite et de distance d'isolement, car la norme CEI 60664 spécifie au moins 8 mm entre les bornes sous tension à 3 300 V, de sorte que les concepteurs empilent les substrats verticalement pour maintenir des encombrements compacts. La série X de Mitsubishi utilise des entretoises céramiques évaluées à 20 kV/mm pour loger des dispositifs 3 300 V dans un boîtier de 140 mm × 190 mm, illustrant comment les avancées matérielles permettent des tensions système plus élevées. Les boîtiers EconoDUAL standard de 62 mm dominent la gamme intermédiaire, accélérant les cycles de conception et la logistique de la chaîne d'approvisionnement dans le marché de l'emballage de modules de puissance. Les concepts de puce embarquée en boîtier sur carte réduisent les coûts d'assemblage de 25 % pour les applications inférieures à 600 V et soutiennent la demande croissante de chargeurs intelligents compacts. Ensemble, ces tendances élargissent l'enveloppe de performance sans sacrifier la fabricabilité.

Par utilisateur final : l'automobile en tête, les énergies renouvelables s'accélèrent

Les clients automobiles ont absorbé 48,36 % de la demande 2025, portés par un parc de 40 millions de véhicules électriques et l'adoption généralisée des plateformes 800 V nécessitant des modules capables de 200 kW de puissance continue. Les développeurs d'énergie renouvelable sont les acteurs à la croissance la plus rapide, avec un TCAC de 11,29 % lié au pipeline solaire indien de 15 GW par an et aux parcs éoliens offshore européens qui spécifient des conceptions à refroidissement double face pour des durées de vie de 25 ans. Les variateurs de moteurs industriels constituent une base résiliente alors que les usines remplacent les variateurs de fréquence vieillissants par des modèles en carbure de silicium répondant à la classe d'efficacité IE5.

Les centres de données et les opérateurs de télécommunications déploient désormais des convertisseurs de bus 48 V exigeant un courant continu de 3 000 A et un fonctionnement tolérant aux pannes, créant des opportunités dans des espaces non encore exploités pour l'emballage haute densité. Les acheteurs ferroviaires et de transport en commun insistent sur des modules de 30 ans certifiés selon la norme EN 50155, tandis que les clients aérospatiaux paient des primes pour des versions durcies aux radiations qualifiées selon la norme MIL-STD-883. L'électronique grand public adopte des modules de charge rapide GaN délivrant 100 W dans des cubes de moins de 50 cm³, validant le potentiel de volume élevé malgré des marges serrées. La diversité du mix d'applications protège la part de marché de l'emballage de modules de puissance des fluctuations cycliques dans un seul secteur vertical.

Analyse géographique

L'Asie-Pacifique a généré 44,89 % du chiffre d'affaires mondial en 2025 et devrait progresser à un TCAC de 10,62 % jusqu'en 2031, ancrée par l'objectif de la Chine d'approvisionner 70 % des substrats et encapsulants localement d'ici 2027 et l'incitation à la production électronique de 10 milliards USD de l'Inde qui subventionne la construction de salles blanches. Le leadership du Japon dans les substrats céramiques et les investissements de la Corée du Sud dans l'épitaxie du nitrure de gallium renforcent une chaîne d'approvisionnement autosuffisante, tandis que la Malaisie et la Thaïlande attirent des assembleurs externalisés de niveau 1 cherchant à se rapprocher des usines régionales de véhicules électriques. Ces évolutions compriment les délais de prototypage de 12 semaines à six, mais la divergence des codes qualité nationaux complique la conformité transfrontalière aux normes CEI et UL. Le marché de l'emballage de modules de puissance se développe donc le plus rapidement là où les politiques de localisation et la demande automobile se recoupent.

L'Amérique du Nord bénéficie d'un crédit d'impôt à l'investissement de 30 % dans le cadre de la loi sur la réduction de l'inflation, incitant Wolfspeed à développer une usine de modules en carbure de silicium en Caroline du Nord et ON Semiconductor à s'engager à hauteur de 2 milliards USD pour des lignes d'assemblage dans le New Hampshire. Le Mexique devient l'atelier d'assemblage final de Detroit, les fournisseurs ouvrant des lignes à Monterrey pour servir Ford et General Motors, et le Canada exploite ses réserves d'aluminium et de cuivre pour approvisionner en matières premières les dissipateurs thermiques. Des consortiums public-privé financés par la loi CHIPS et Science prototypent également l'intégration hétérogène de pilotes de grille embarqués. Ensemble, ces incitations augmentent le contenu de fabrication régional et aident les équipementiers américains à réduire leur dépendance aux pénuries de céramiques asiatiques.

L'interdiction du Pacte vert européen sur les nouvelles voitures à combustion interne après 2035 oblige les constructeurs automobiles à valider les modules de traction en carbure de silicium avec des empreintes carbone vérifiées inférieures à 50 kg de CO₂ par unité. Les exigences de traçabilité ASIL-D selon la norme ISO 26262 en Allemagne imposent l'inspection par rayons X en ligne de chaque fixation de puce, et le pipeline éolien offshore de 40 GW du Royaume-Uni nécessite des modules résistants au brouillard salin à 6,6 kV. La modernisation des réacteurs nucléaires en France et le financement sur 25 ans de l'Italie pour les projets solaires complètent la demande de dispositifs longue durée, tandis que le Moyen-Orient et l'Afrique ajoutent une croissance de niche, avec des usines de dessalement alimentées à l'énergie solaire spécifiant des boîtiers homologués à 55 °C. Ces projets soutiennent la part de marché de l'emballage de modules de puissance en EMEA même si les coûts de main-d'œuvre régionaux augmentent.

Paysage concurrentiel

Le marché de l'emballage de modules de puissance présente une concentration modérée : les dix plus grands fournisseurs détiennent environ 55 % du chiffre d'affaires mondial, mais aucune entreprise ne dépasse 25 %, maintenant une concurrence vive. Infineon et Mitsubishi intègrent la fabrication de substrats, la fixation de puce et le test final sous un même toit, réduisant la variabilité de la résistance thermique de 10 % et sécurisant un approvisionnement rare en nitrure d'aluminium. En réponse, Amkor et ASE regroupent la construction de substrats avec l'assemblage de puces à large bande interdite, tirant parti de leur présence en Malaisie, aux Philippines et en Allemagne pour remporter des programmes automobiles qui favorisent la capacité multi-sites certifiée ISO 26262.

Des opportunités dans des espaces non encore exploités émergent dans les convertisseurs pour centres de données 48 V, les chargeurs bidirectionnels véhicule-réseau et les modules aérospatiaux devant passer la norme MIL-STD-883, des segments où les acteurs établis à fort volume manquent de qualifications adaptées. Les spécialistes plus petits se tournent vers ces niches et facturent des marges brutes supérieures à 30 % une fois les certifications AS9100 ou EN 50155 obtenues. Les tendances en matière de brevets depuis 2025 montrent un pivot vers la puce embarquée en boîtier sur carte et le frittage en phase liquide transitoire, qui réduit la résistance thermique jonction-boîtier en dessous de 0,1 K/W, avec les portefeuilles les plus solides détenus par Infineon, Wolfspeed et STMicroelectronics.

La consolidation du marché continue de comprimer les assembleurs de niveau 2 ; les cinq premiers prestataires d'assemblage et de test externalisés contrôlent désormais 60 % de la capacité qualifiée pour l'automobile et peuvent imposer des délais de paiement de 90 jours. Les modèles de consignation transfèrent la propriété des puces aux équipementiers, érodant le pouvoir de fixation des prix des OSAT et les contraignant à investir dans l'automatisation pour défendre leurs marges. Les politiques de localisation compliquent la stratégie : la Chine exige un transfert de technologie pour l'accès au marché, tandis que l'Inde impose une majorité de contenu local, poussant les multinationales à former des coentreprises qui diluent la propriété intellectuelle mais débloquent les volumes. En conséquence, la taille du marché de l'emballage de modules de puissance est en croissance, mais les réservoirs de profit des fournisseurs dépendent de la maîtrise à la fois de la conformité régionale et des architectures thermiques de nouvelle génération.

Leaders du secteur de l'emballage de modules de puissance

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd

Hitachi Ltd

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Infineon Technologies a démarré la production dans son usine de modules SiC de 2,7 milliards USD à Kulim, en Malaisie, visant 10 millions d'unités automobiles annuellement d'ici fin 2027 et intégrant des substrats à refroidissement double face avec une résistance inférieure à 0,1 K/W.

- Janvier 2026 : Wolfspeed et ZF Friedrichshafen ont convenu de co-concevoir des modules de traction 800 V utilisant des MOSFET SiC de quatrième génération, avec une qualification en série prévue pour les véhicules de l'année modèle 2027.

- Décembre 2025 : Mitsubishi Electric a lancé les modules SiC X-series 3 300 V pour le ferroviaire à grande vitesse, dotés d'entretoises céramiques diélectriques à 20 kV/mm et d'une durée de vie de 30 ans selon la norme EN 50155.

- Novembre 2025 : ON Semiconductor a achevé une expansion de l'emballage SiC de 400 millions USD à Rožnov, en République tchèque, ajoutant des lignes de frittage sous pression et de rayons X automatisés pour les clients européens de véhicules électriques.

Portée du rapport mondial sur le marché de l'emballage de modules de puissance

Le rapport sur le marché de l'emballage de modules de puissance est segmenté par composants (substrat, dissipateur thermique, fixation de puce, fixation de substrat, encapsulations, interconnexions, autres composants), type de dispositif de puissance (modules IGBT, modules Si-MOSFET, modules SiC, modules GaN, autres types de dispositifs de puissance), plage de puissance (inférieure à 600 V, 600-1 200 V, 1 200-1 700 V, supérieure à 1 700 V), utilisateur final (automobile, industriel, énergie renouvelable, électronique grand public, centres de données et télécommunications, ferroviaire et transport, aérospatiale et défense, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Substrat |

| Dissipateur thermique |

| Fixation de puce |

| Fixation de substrat |

| Encapsulations |

| Interconnexions |

| Autres composants |

| Modules IGBT |

| Modules Si-MOSFET |

| Modules SiC |

| Modules GaN |

| Autres types de dispositifs de puissance |

| Inférieure à 600 V |

| 600 – 1 200 V |

| 1 200 – 1 700 V |

| Supérieure à 1 700 V |

| Automobile |

| Industriel |

| Énergie renouvelable |

| Électronique grand public |

| Centres de données et télécommunications |

| Ferroviaire et transport |

| Aérospatiale et défense |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composants | Substrat | ||

| Dissipateur thermique | |||

| Fixation de puce | |||

| Fixation de substrat | |||

| Encapsulations | |||

| Interconnexions | |||

| Autres composants | |||

| Par type de dispositif de puissance | Modules IGBT | ||

| Modules Si-MOSFET | |||

| Modules SiC | |||

| Modules GaN | |||

| Autres types de dispositifs de puissance | |||

| Par plage de puissance | Inférieure à 600 V | ||

| 600 – 1 200 V | |||

| 1 200 – 1 700 V | |||

| Supérieure à 1 700 V | |||

| Par utilisateur final | Automobile | ||

| Industriel | |||

| Énergie renouvelable | |||

| Électronique grand public | |||

| Centres de données et télécommunications | |||

| Ferroviaire et transport | |||

| Aérospatiale et défense | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage de modules de puissance ?

La taille du marché de l'emballage de modules de puissance atteindra 3,01 milliards USD en 2026 et devrait atteindre 4,78 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les encapsulations devraient croître à un TCAC de 11,07 % jusqu'en 2031, les formulations de gels silicones à haute résistance aux décharges partielles gagnant du terrain.

Pourquoi les modules en carbure de silicium sont-ils importants pour les véhicules électriques ?

Les modules en carbure de silicium réduisent les pertes de l'onduleur, permettent les architectures 800 V et prolongent l'autonomie de conduite, c'est pourquoi ils ont représenté 36,78 % du chiffre d'affaires 2025.

Quelle région est en tête de la demande d'emballage de modules de puissance ?

L'Asie-Pacifique a représenté 44,89 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 10,62 % grâce à une forte production de véhicules électriques et aux incitations à la localisation.

Comment le coût des équipements affecte-t-il les assembleurs plus petits ?

Les lignes d'emballage avancées coûtent plus de 5 millions USD, et les longs délais de livraison ainsi que les règles de prêt plus strictes compriment les prestataires de niveaux 2 et 3.

Quelles tendances influencent l'emballage des onduleurs pour les énergies renouvelables ?

L'adoption de substrats à refroidissement double face et d'encapsulations résistantes au brouillard salin permet aux onduleurs solaires et éoliens offshore de 5 à 8 MW d'atteindre des objectifs de durée de vie de 25 ans.

Dernière mise à jour de la page le: