Taille et part du marché américain des emballages pour boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

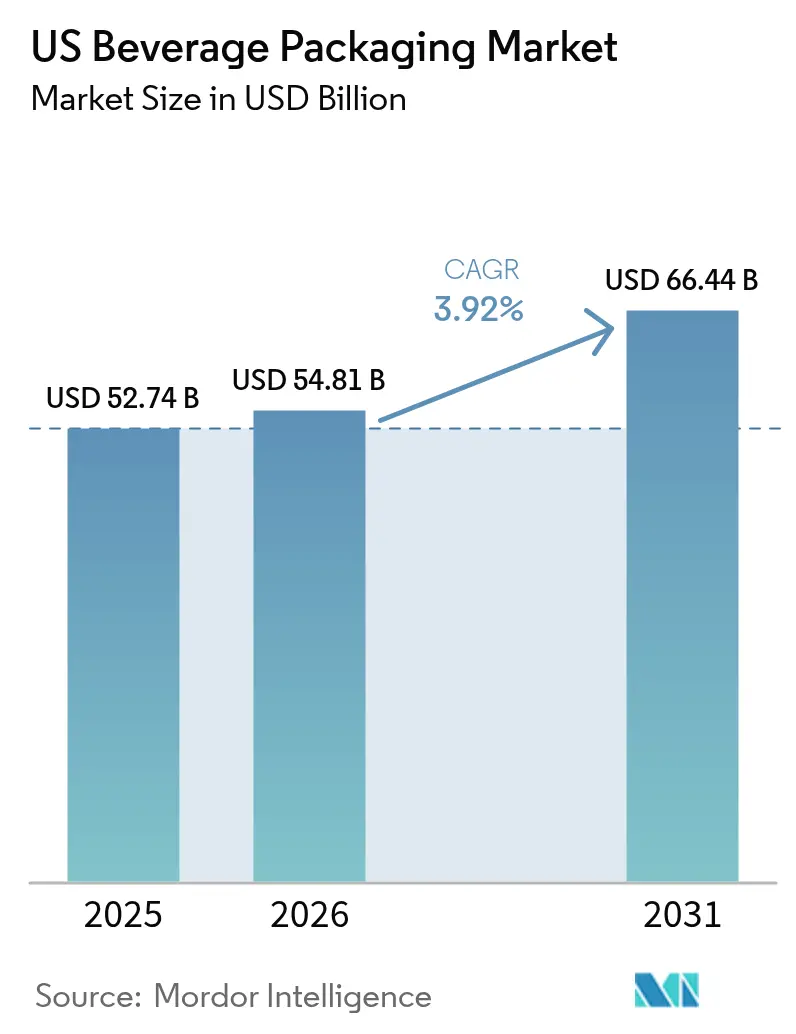

| Taille du marché de l'année de base (2025) | 52.74 Milliards de dollars |

| Taille du Marché (2026) | 54.81 Milliards de dollars |

| Taille du Marché (2031) | 66.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des emballages pour boissons par Mordor Intelligence

La taille du marché américain des emballages pour boissons devrait passer de 52,74 milliards USD en 2025 à 54,81 milliards USD en 2026, et atteindre 66,44 milliards USD d'ici 2031, à un TCAC de 3,92 % sur la période 2026-2031. La croissance régulière de la valeur est soutenue par des stratégies centrées sur l'aluminium, alignées sur le renforcement des réglementations en matière de durabilité, la hausse des exigences en matière de contenu recyclé et la préférence des consommateurs pour des formats facilement recyclables. Les propriétaires de marques considèrent de plus en plus l'emballage comme un levier rentable pour atteindre leurs objectifs de réduction des émissions de carbone, stimulant ainsi la demande de contenants métalliques légers et de films flexibles à haute barrière. Les actions tarifaires des fournisseurs — telles que la majoration appliquée par Ball Corporation en janvier 2025 sur les canettes de 12 onces — et les hausses de commandes minimales continuent de remodeler les structures de coûts pour les producteurs artisanaux, creusant l'écart entre les grandes et les petites entreprises de boissons. L'expansion parallèle des cafés, boissons énergétiques et boissons fonctionnelles prêts à boire (RTD) accélère la migration des bouteilles en plastique multicouches vers les canettes en aluminium et les bouteilles élancées à graphismes premium. Enfin, la croissance du commerce électronique incite à concevoir des formats « expédiés dans leur propre contenant » qui éliminent le carton ondulé secondaire, réduisent la casse et créent de nouvelles opportunités de premiumisation.

Principaux enseignements du rapport

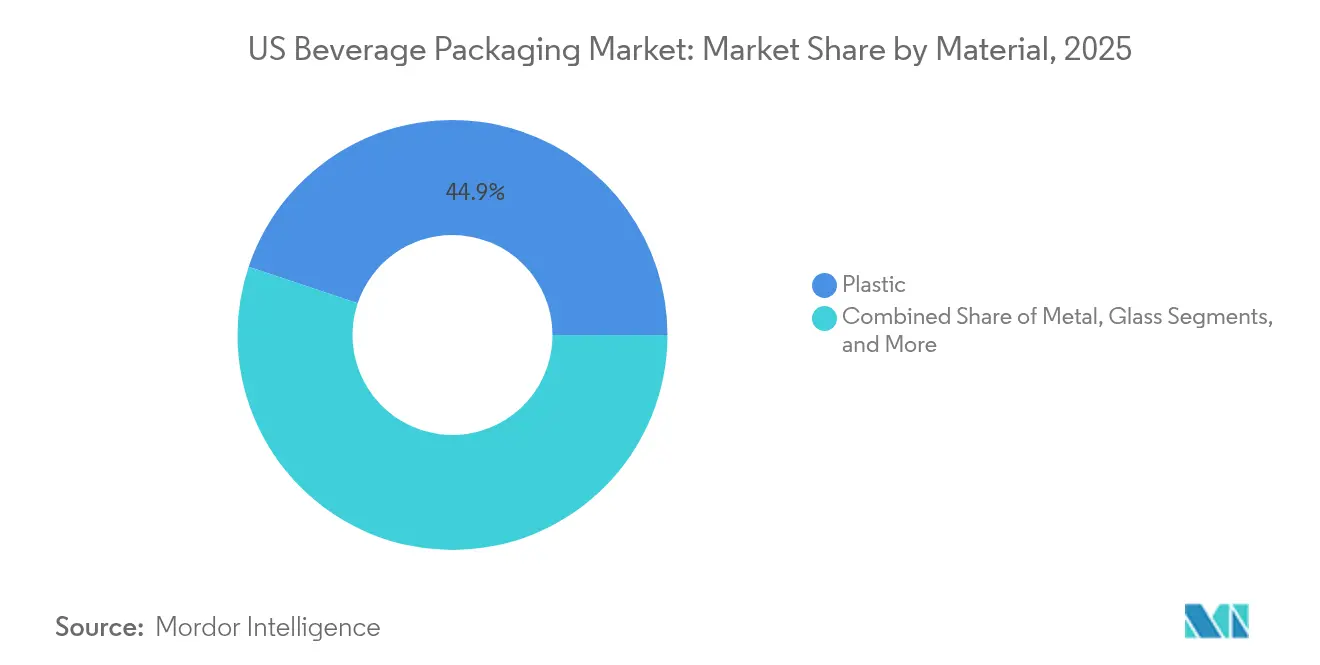

- Par matériau, le plastique a maintenu sa position dominante avec 44,85 % de la part du marché américain des emballages pour boissons en 2025, tandis que le métal, porté par l'aluminium, a enregistré l'expansion la plus rapide avec un TCAC de 5,92 % jusqu'en 2031.

- Par type de produit, les formats bouteilles ont représenté 27,25 % du chiffre d'affaires en 2025 ; les canettes devraient croître à un TCAC de 6,78 % et dépasser les bouteilles en valeur incrémentale d'ici 2031.

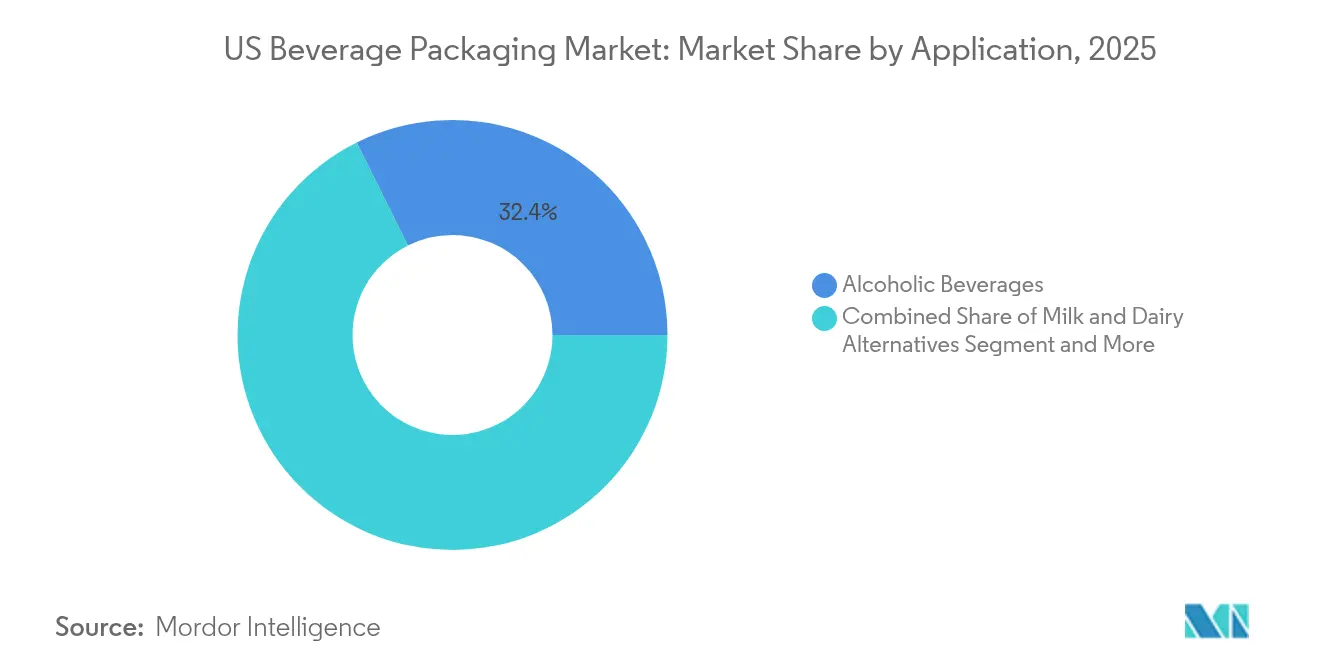

- Par application, les boissons alcoolisées ont dominé avec 32,35 % de la taille du marché américain des emballages pour boissons en 2025 ; les boissons énergétiques et fonctionnelles progressent à un TCAC de 5,18 % jusqu'en 2031.

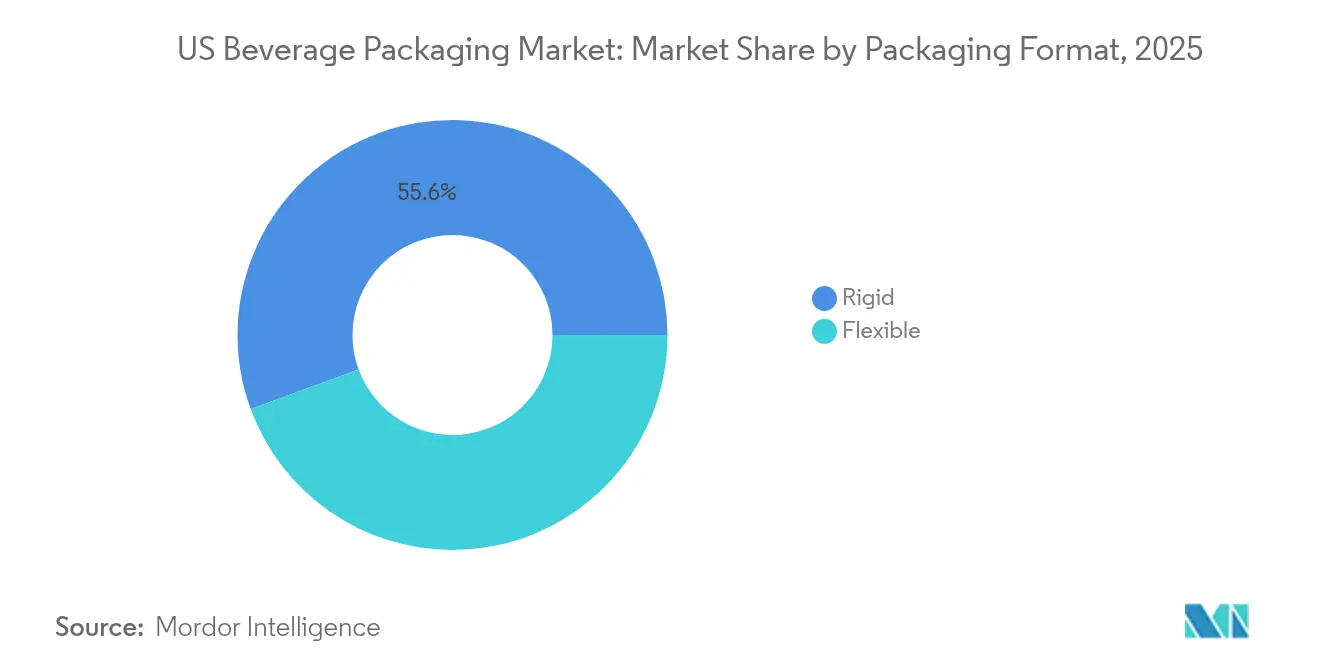

- Par format d'emballage, les formats rigides ont représenté 55,60 % de la part en 2025, tandis que l'emballage flexible devrait afficher un TCAC de 5,62 % jusqu'en 2031, le plus élevé parmi tous les formats.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des emballages pour boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Allègement pondéral et mandats rPET axés sur la durabilité | +1.2% | Californie, États du Nord-Est, expansion nationale | Moyen terme (2 à 4 ans) |

| Essor des lancements de cafés et boissons énergétiques prêts à boire | +0.8% | National, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Passage des brasseries artisanales aux canettes en aluminium | +0.6% | National, plus fort dans le Nord-Ouest Pacifique et le Nord-Est | Moyen terme (2 à 4 ans) |

| Positionnement premium grâce aux atouts de recyclabilité de l'aluminium | +0.5% | National, plus fort dans les marchés urbains et aisés | Moyen terme (2 à 4 ans) |

| Formats « expédiés dans leur propre contenant » adaptés au commerce électronique | +0.4% | National, porté par les marques en vente directe aux consommateurs | Long terme (≥ 4 ans) |

| Règle des bouchons attachés (mise à jour du titre 21 du CFR) stimulant les reconceptions | +0.3% | Mandat fédéral avec mise en œuvre au niveau des États | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Allègement pondéral et mandats rPET axés sur la durabilité

La loi AB 793 de Californie a fixé un plancher de 15 % de contenu recyclé pour les contenants de boissons en PET en 2022, ce seuil devant atteindre 50 % d'ici 2030, fournissant un modèle que les législateurs de New York, du New Jersey et du Massachusetts envisagent activement d'adopter.[1]Département californien des ressources, du recyclage et de la récupération, « Guide de conformité AB 793 », calrecycle.ca.gov Le PET recyclé affiche des primes de coût de 15 à 25 % par rapport à la résine vierge, ce qui contraint les marques à investir dans l'allègement pondéral afin de réduire l'utilisation de polymères de 8 à 12 % par contenant. Le passage de PepsiCo au rPET 100 % sur certaines gammes d'eau a réduit les émissions de carbone de 31 % tout en préservant l'intégrité en rayon. Les retrofits de lignes imposés par la conformité ajoutent 0,03 à 0,08 USD par unité en frais logistiques et de traitement, mais les marques captent des hausses de prix de 5 à 8 % en commercialisant des emballages à faible empreinte carbone.

Essor des lancements de cafés et boissons énergétiques prêts à boire

Les boissons énergétiques prêtes à boire représentent désormais 37 % des ventes de boissons prêtes à boire en épicerie de proximité, contre 28 % en 2020, et presque chaque grand lancement utilise des formats en aluminium.[2]Monster Beverage Corp., « Formulaire 10-K 2025 », monsterbevcorp.com Monster Beverage tire 97 % de son volume mondial des contenants en aluminium, ce qui lui a permis de réaliser 7,1 milliards USD de ventes nettes en 2025 tout en compensant l'inflation des matières premières grâce à une tarification premium. Les propriétés de barrière contre la lumière et l'oxygène de l'aluminium contribuent à préserver les arômes du café et la stabilité des ingrédients fonctionnels, prolongeant la durée de conservation sans distribution réfrigérée et réduisant les coûts de la chaîne du froid jusqu'à 30 %. Les nouvelles références de café prêt à boire ont augmenté de 73 % entre 2018 et 2023, et 60 % d'entre elles utilisaient des canettes en raison de la préservation des arômes et de la polyvalence de la décoration.

Passage des brasseries artisanales aux canettes en aluminium

L'utilisation de canettes parmi les brasseries artisanales américaines est passée de 41 % à 60 % du volume conditionné entre 2017 et 2021. Le taux de recyclage de 45 % de l'aluminium génère des crédits matières, tandis que son poids plus léger réduit les frais de transport de 0,15 à 0,25 USD par caisse par rapport au verre.[3]Alpine Packaging, « Économies réalisées avec les canettes en aluminium », alpinepackaging.com La tendance s'est accélérée après que Ball Corporation a relevé ses commandes minimales de 204 000 à 1 020 000 canettes, contraignant les petits brasseurs à recourir à des intermédiaires distributeurs qui ajoutent 15 à 20 % aux dépenses d'emballage. L'impression numérique peut atténuer les minimums élevés en permettant des petites séries avec des graphismes personnalisés pour un surcoût de 0,08 à 0,12 USD par canette.

Formats « expédiés dans leur propre contenant » adaptés au commerce électronique

L'expansion des revenus des boissons en vente directe aux consommateurs a incité les marques à repenser les emballages primaires servant également de contenants d'expédition. Les prix du carton ondulé ont augmenté de 70 USD par tonne en janvier 2025, suscitant un intérêt pour l'élimination des matériaux secondaires. La feuille de lait d'avoine à plat de Milkadamia réduit les déchets d'emballage de 94 % et la masse d'expédition de 85 %. La bouteille en aluminium de 25 onces de BlueTriton se vend avec une prime de 25 à 35 % par rapport au PET tout en résistant aux dommages liés à la manutention dans le commerce électronique. Ces formats répondent au coût annuel de 2,8 milliards USD lié aux dommages subis par les boissons dans les canaux en ligne et permettent aux marques de contourner les marges de la distribution au détail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix de la résine vierge | -0.9% | National, aiguë dans les régions de production de la côte du Golfe | Court terme (≤ 2 ans) |

| Rationalisation de la capacité des fours verriers | -0.7% | Corridors de fabrication du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Expansion des systèmes de consigne augmentant les coûts de conformité | -0.5% | 10 États avec des lois sur la consigne, en expansion vers 15 et plus | Long terme (≥ 4 ans) |

| Pénuries de matières premières en PET recyclé | -0.4% | National, concentré près des centres de recyclage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine vierge

Les fluctuations des prix des monomères — notamment l'éthylène et le paraxylène — atteignent régulièrement 25 à 30 centimes par livre sur les marchés au comptant de la côte du Golfe, déstabilisant les structures de coûts du PET pour les producteurs d'eau en bouteille et de sodas gazéifiés. La couverture à terme est limitée, entraînant une compression trimestrielle des marges pour les petits embouteilleurs.

Rationalisation de la capacité des fours verriers

O-I Glass a fermé six fours nord-américains fin 2024, supprimant 4 % de la capacité mondiale de verre à contenants et enregistrant 81 millions USD de charges de restructuration. La faible utilisation augmente les coûts unitaires, limitant la compétitivité des prix face à l'aluminium et aux briques à haute barrière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'aluminium gagne du terrain grâce au positionnement premium

Le plastique a conservé la plus grande part à 44,85 % en 2025, mais l'emballage métallique devrait afficher un TCAC de 5,92 %, le plus rapide parmi tous les matériaux. La taille du marché américain des emballages pour boissons pour les contenants métalliques devrait dépasser 29,15 milliards USD d'ici 2031, reflétant la préférence des consommateurs pour des formats infiniment recyclables et les crédits réglementaires accordés pour un contenu plus élevé en matières recyclées post-consommation. Les propriétés barrières de l'aluminium protègent la volatilité aromatique des boissons énergétiques et des cafés prêts à boire, soutenant une tarification premium en rayon qui compense des coûts unitaires plus élevés.

Ball Corporation vise des taux de recyclage de 90 % et un contenu recyclé de 85 % d'ici 2030, créant un discours d'économie circulaire qui résonne auprès des distributeurs poursuivant des réductions d'émissions de portée 3. Le verre fait face à des vents contraires liés aux fermetures de fours et à la fusion énergivore, tandis que les briques en carton gagnent en dynamisme grâce aux structures Elopak Pure-Pak renouvelables à 97 % qui atteignent la parité de coût avec le PET à fort volume. Les pénuries de PET recyclé freinent encore la pénétration du plastique malgré un allègement pondéral agressif réduisant la teneur en polymères jusqu'à 15 %.

Par type de produit : les canettes accélèrent leur progression face aux bouteilles traditionnelles

Les bouteilles représentaient 27,25 % du marché américain des emballages pour boissons en 2025 ; cependant, les canettes progressent à un TCAC de 6,78 %, portées par la portabilité, l'efficacité de la réfrigération et l'impression personnalisable. La géométrie empilable des canettes génère des économies de fret de 20 à 25 % par rapport aux bouteilles en verre, encourageant la conversion parmi les producteurs de bière artisanale, de seltzer aromatisé et d'eau enrichie en vitamines.

Plus de 70 % des lancements de boissons en 2025 se font en canettes, contre 45 % il y a cinq ans, selon les données du Can Manufacturers Institute. La technologie d'impression numérique accélère la prolifération des références en réduisant les délais de plusieurs semaines à quelques jours, ce qui est essentiel pour les collaborations en édition limitée de cafés prêts à boire. L'innovation en matière de bouteilles se concentre sur le PET rechargeable léger et le verre, tandis que les sachets et les briques répondent à des cas d'usage de niche tels que les boissons pour enfants ou les alternatives laitières aseptiques.

Par application : les boissons énergétiques stimulent l'adoption de l'aluminium

Les boissons alcoolisées détenaient 32,35 % de la part en 2025, tandis que les boissons énergétiques et fonctionnelles connaissent la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031. La part du marché américain des emballages pour boissons pour les boissons énergétiques dépasse désormais 12 % et continue de progresser avec l'arrivée de nouveaux acteurs qui exploitent les graphismes audacieux en aluminium pour renforcer les signaux de fonctionnalité.

Monster Beverage s'appuie sur l'aluminium pour 97 % de ses emballages, permettant des hausses de prix de 8 à 12 % sur les variantes sans sucre sans perte de volume. Les alternatives laitières utilisent de plus en plus le carton ou les films flexibles à plat qui réduisent le poids de l'emballage jusqu'à 85 %, soutenant les canaux d'abonnement en vente directe aux consommateurs. Les sodas gazéifiés maintiennent une demande stable en PET, bien que les nouvelles règles sur les bouchons attachés ajoutent 0,02 à 0,05 USD par unité en coûts de conversion.

Par format d'emballage : le flexible progresse grâce à l'innovation

Les formats rigides ont conservé 55,60 % de la part en 2025, bénéficiant de la position dominante des canettes en aluminium. Pourtant, l'emballage flexible devrait progresser à un TCAC de 5,62 %, porté par les avancées en matière de films barrières et le déploiement de stratifiés en rPET. Les sachets souples à fond plat réduisent les émissions liées au transport de 30 à 40 % par rapport aux bocaux en verre, séduisant les consommateurs soucieux de leur santé et en déplacement.

La feuille de boisson à plat de Milkadamia illustre comment une conception flexible peut réduire les déchets d'emballage de 94 % tout en ouvrant la voie à une économie de livraison postale. Les contenants rigides restent indispensables pour la rétention de la carbonatation et l'attrait tactile premium, de sorte que les marques adoptent désormais des stratégies hybrides — primaire rigide avec secondaire flexible ou vice versa — pour répondre aux exigences des canaux de distribution et aux objectifs de durabilité.

Analyse géographique

Le marché américain des emballages pour boissons révèle des contrastes régionaux prononcés en matière de rigueur réglementaire, d'infrastructure de recyclage et d'empreintes de fabrication. La loi AB 793 de Californie a établi les mandats de contenu recyclé post-consommation les plus stricts du pays, et son influence se propage à mesure que les législatures du Nord-Est débattent de projets de loi similaires. Les États du Sud-Est accueillent une production à grande échelle de résine PET et de feuilles de canettes en aluminium, mais ces pôles sont également exposés à un risque de perturbation plus élevé lié aux ouragans, ce qui incite à diversifier les sources d'approvisionnement.

L'acquisition en 2025 par Ball Corporation de Florida Can Manufacturing a ajouté deux milliards d'unités de capacité pour servir les embouteilleurs du Sud-Est tout en réduisant les coûts de fret des produits finis d'environ 18 %. Dans le Nord-Ouest Pacifique et le Nord-Est, où les densités de brasseries artisanales sont les plus élevées, la pénétration des canettes dépasse déjà 65 %, bien au-dessus de la moyenne nationale de 54 %. Pendant ce temps, les corridors de boissons du Midwest, à forte tradition verrière, font face à la rationalisation des fours, ce qui pousse les producteurs de bière et de kombucha à signer des accords d'approvisionnement en aluminium pluriannuels pour garantir la disponibilité.

Les États dotés de systèmes de consigne, tels que le Michigan, l'Oregon et le Maine, enregistrent des taux de remboursement supérieurs à 85 %, bénéficiant aux boucles locales d'approvisionnement en matières recyclées post-consommation et réduisant les coûts d'intrants pour les laminoirs de feuilles de canettes. Les consommateurs urbains affichent une plus grande disposition à payer pour des emballages durables, permettant des modèles de tarification différenciée qui compensent les dépenses de conformité. À l'inverse, les marchés ruraux privilégient l'accessibilité et la commodité, stimulant une demande continue de bouteilles en PET légères en grands multipacks malgré leur valeur de recyclage plus faible.

Paysage réglementaire

L'emballage des boissons aux États-Unis est encadré par des contrôles fédéraux relatifs au contact alimentaire et par des règles étatiques d'économie circulaire. La Food and Drug Administration (FDA) des États-Unis réglemente les substances en contact avec les aliments via le processus de Food Contact Notification (FCN), y compris les voies applicables aux plastiques recyclés. Elle a également adopté une position plus restrictive concernant certaines chimies utilisées dans l'emballage, notamment les PFAS dans les applications en contact avec les aliments (restrictions finalisées en février 2024).

Les exigences de contenu recyclé façonnent les choix de matériaux parallèlement à la conformité en matière de contact alimentaire, sous l'impulsion de la loi californienne AB 793, qui a instauré un seuil plancher de contenu recyclé PET à partir de 2022 et le relève progressivement jusqu'en 2030. Au niveau des États, la responsabilité élargie des producteurs (REP) constitue un moteur clé de conformité pour les marques de boissons et les fournisseurs d'emballages. La Californie a finalisé la réglementation SB 54 le 1er mai 2026, avec une inscription obligatoire des producteurs avant le 1er juin 2026, élargissant les obligations de déclaration, de redevance et de conception favorisant la recyclabilité, qui influencent les spécifications d'emballage et la qualification des fournisseurs. Les coûts d'intrants restent également sensibles à la politique commerciale, puisque les ajustements tarifaires de la section 232 entrés en vigueur en avril 2026 ont maintenu un taux de 50 % sur l'aluminium, l'acier et le cuivre, et de 25 % sur certains produits dérivés, affectant l'économie des canettes, des couvercles et des feuilles pour l'emballage de boissons national.

Paysage concurrentiel

Le marché américain des emballages pour boissons présente une consolidation modérée ancrée autour de trois géants de l'aluminium — Ball Corporation, Crown Holdings et Ardagh Group. Ensemble, ils contrôlent plus de 70 % de la production nationale de canettes pour boissons, ce qui leur confère un levier sur les prix, les délais et les structures de commandes minimales. Les usines de Ball en Floride et celle prévue en Oregon élargissent son réseau, améliorant la proximité régionale tout en réduisant les émissions liées au fret. Crown tire parti de sa portée mondiale et de sa technologie propriétaire de corps de canette Acculight pour afficher une croissance de 17 % du résultat du segment au premier trimestre 2025.

Ardagh Group a réduit sa capacité verrière sous-performante en 2024, mais a étendu sa ligne de canettes en Ohio pour atténuer les tensions pendant la haute saison estivale des boissons. Des acteurs plus petits dans l'emballage métallique, tels qu'Arnest Packaging, font leur entrée avec des investissements en construction neuve dépassant 100 millions USD, mais devront s'appuyer sur des contrats d'enlèvement à long terme pour sécuriser l'approvisionnement en feuilles de canettes.

L'intensité concurrentielle s'étend aux caractéristiques de durabilité : Ball commercialise des canettes contenant en moyenne 70 % de contenu recyclé ; Crown pilote des modèles à 100 % de matières recyclées post-consommation pour des éditions limitées ; Ardagh collabore avec BlueTriton pour lancer des bouteilles en aluminium plus légères et rechargeables. Les partenariats d'impression numérique avec des brasseries et des startups de boissons fonctionnelles se multiplient, aidant les acteurs établis à capter des activités à courte série à marges plus élevées tout en protégeant leur part face à des nouveaux entrants agiles.

Leaders du secteur américain des emballages pour boissons

Owens-Illinois Inc.

Ball Corporation

Crown Holdings Inc.

Silgan Containers LLC

Berry Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'activité d'investissement autour de la production de boissons et des capacités connexes à l'emballage révèle des lacunes dans l'offre nationale pour les catégories de boissons prêtes à consommer en forte croissance et les formats rigides premium. En mars 2026, Chobani a annoncé une expansion multi-phases de 567 millions USD de l'usine La Colombe à Norton Shores, Michigan, augmentant la production de café RTD et renforçant la demande de formats d'emballage à haute barrière et à graphisme élevé, qui protègent l'arôme et les ingrédients fonctionnels. L'infrastructure d'emballage sous contrat et de mise en canette monte également en puissance, DrinkPAK ayant entamé en mai 2026 la construction d'une grande usine à Philadelphie (au moins 195 millions USD), qui ajoute un débit régional pour les boissons RTD en canette et resserre le lien entre l'approvisionnement en canettes, la capacité de décoration et la rapidité de mise sur le marché des nouvelles références.

La premiumisation et la diversification des matériaux créent des opportunités pour les fournisseurs capables de proposer une capacité nationale fiable et des filières de contenu recyclé conformes. Le verre bénéficie également d'un réinvestissement ciblé aux États-Unis, notamment l'engagement de 100 millions USD de Stoelzle Glass USA pour une extension à Monaca, en Pennsylvanie (mai 2026), et l'engagement de 35 millions USD de Coca-Cola Consolidated pour une nouvelle ligne de bouteilles en verre à Indianapolis (annoncé en mai 2026, construction prévue fin 2026), soutenant les spiritueux et certains segments non alcoolisés qui privilégient l'esthétique du verre. Parallèlement, la base de recyclage mécanique du PET a subi une perte de capacité (près d'un quart sur environ 15 mois avant avril 2026), ce qui accroît la valeur d'un approvisionnement sécurisé en rPET, des programmes d'allègement et des formats recyclables alternatifs tels que les canettes en aluminium et les cartons pour les marques soumises aux mandats étatiques de contenu recyclé.

Développements récents du secteur

- Mai 2026 : Owens-Brockway Glass Container Inc. a fixé le prix d'une offre privée de 500 millions USD de billets seniors à 9,500 % échéant en 2033. La transaction a amélioré la flexibilité de financement pour un réseau verrier à forte intensité capitalistique, alors que la rationalisation des fours et la pression sur les coûts redessinent la disponibilité et la dynamique tarifaire du verre d'emballage aux États-Unis.

- Février 2025 : Ball Corporation a acquis Florida Can Manufacturing, ajoutant environ deux milliards de canettes de capacité annuelle. Cette acquisition a élargi l'empreinte d'approvisionnement régionale dans le Sud-Est, améliorant les délais de livraison et l'économie logistique pour les marques de boissons qui déplacent davantage de volume vers les formats en aluminium.

- Septembre 2024 : Elopak a agrandi son usine de cartons en Arkansas avec une deuxième ligne de 25 millions USD afin de doubler sa production d'ici mi-2025. Cette capacité supplémentaire de cartons aseptiques a soutenu les producteurs de boissons cherchant des options d'emballage à contenu renouvelable et un approvisionnement national plus resserré pour les produits à conservation longue.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage des boissons aux États-Unis couvre la valeur des emballages utilisés pour conditionner les boissons vendues aux États-Unis, dans les principaux formats et matériaux, comptabilisée au niveau de l'emballage en USD.

Exclusions du périmètre : nous excluons les emballages utilisés uniquement à des fins non liées aux boissons, ainsi que les machines, les équipements de remplissage et les services logistiques au sens large.

Aperçu de la segmentation

- Par matériau

- Plastique

- Métal

- Verre

- Carton

- Par type de produit

- Bouteilles

- Canettes

- Sachets

- Briques

- Fûts de bière

- Par application

- Boissons alcoolisées

- Lait et alternatives laitières

- Boissons énergétiques et fonctionnelles

- Sodas gazéifiés et eau

- Autres boissons

- Par format d'emballage

- Rigide

- Flexible

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire établit la base factuelle du modèle en reliant la demande d'emballages à la consommation de boissons et à l'évolution du mix d'emballages aux États-Unis. Nous avons examiné des sources publiques telles que le US Census Bureau (signaux de fabrication et d'expéditions), les statistiques commerciales de l'US International Trade Commission, l'Agence de protection de l'environnement des États-Unis pour le contexte du recyclage et des déchets, ainsi que des données de l'USDA lorsque les produits laitiers et boissons associées influencent les formats d'emballage.

Parallèlement, nous avons utilisé des documents d'entreprise, des présentations aux investisseurs, des sites d'associations d'emballage et une couverture presse reconnue pour comprendre les ajouts de capacité, les allégations de contenu recyclé et les priorités de format d'emballage entre canettes, bouteilles, cartons et sachets. Un abonnement payant pour les données financières d'entreprises et un abonnement distinct pour les bases de données de brevets ont été utilisés de manière sélective pour recouper l'exposition aux revenus et l'orientation de l'innovation, notamment autour de l'allègement et des améliorations de barrière. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation du mix d'emballages et de la logique tarifaire sous-jacente au modèle, à travers des entretiens d'experts et des enquêtes structurées auprès de transformateurs d'emballages, de fournisseurs de matériaux, de contacts de marques de boissons et de co-conditionnement, et de participants du canal de distribution. Les retours ont été collectés à travers les États-Unis afin de refléter les différences de consommation régionales et les formats de consommation à emporter par rapport à domicile, puis utilisés pour confirmer les signaux secondaires, combler les lacunes de données et trianguler les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale (CXO) : 13 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 14 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante, où les indicateurs de la demande en boissons et la pénétration par type d'emballage servent à reconstituer le pool de valeur adressable de l'emballage par format et matériau, avant d'être agrégés en un total de marché. Une fois les totaux initiaux établis, nous les corroborons à l'aide d'approximations ascendantes sélectives, telles que le prix unitaire échantillonné multiplié par les volumes d'expédition estimés pour les principaux formats, suivies de vérifications par canal afin de maintenir des valeurs réalistes.

Les intrants utilisés dans le modèle incluent l'évolution de l'adoption des canettes métalliques dans les boissons gazeuses et l'eau, le mix PET contre verre dans les boissons prêtes à consommer et premium, les variations de part de l'emballage flexible pour certaines catégories, les évolutions de coûts liées au contenu recyclé et à l'allègement, ainsi que les changements observables des volumes de catégories de boissons qui influencent les unités d'emballage. Lorsque des répartitions directes de valeur n'étaient pas systématiquement disponibles, les lacunes ont été traitées via des ratios proxy issus d'entretiens et recoupées avec les déclarations d'exposition des entreprises et les signaux de flux commerciaux. Pour les prévisions, une analyse de scénarios a été utilisée, avec un scénario de base étayé par les retours primaires, puis testé sous contrainte à l'aide des attentes concernant l'évolution des prix de l'emballage et les perspectives de volume par catégorie, afin d'éviter une réaction excessive à des pics ponctuels.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications par étapes qui comparent les totaux de marché calculés à des signaux indépendants, tels que l'orientation du mix de formats, la stabilité de la part des matériaux et l'intensité d'emballage implicite par habitant. Lorsque des écarts importants apparaissent au niveau des segments, les hypothèses sont réexaminées, les calculs sont revérifiés, et des experts sélectionnés sont recontactés pour confirmer si le changement est structurel ou lié au calendrier.

Avant validation finale, le modèle fait l'objet d'un examen interne par plusieurs analystes afin de garantir la cohérence de la logique des intrants, des unités et du traitement des devises tout au long de l'étude. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie le marché, comme une évolution réglementaire, un ajout majeur de capacité ou une variation marquée des coûts des intrants d'emballage. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de l'emballage des boissons aux États-Unis selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage des boissons aux États-Unis varient souvent, car le périmètre de ce qui est comptabilisé n'est pas toujours identique, et le calendrier des mises à jour de prix peut également différer. Les écarts peuvent également provenir de la façon dont chaque éditeur traite les répartitions par format d'emballage et du fait que l'estimation s'appuie davantage sur les volumes de boissons ou sur les revenus des fournisseurs d'emballages.

L'orientation du volume par catégorie de boissons, les signaux de mix de formats entre canettes et bouteilles, ainsi que les recoupements avec les récits d'expédition et de capacité d'emballage constituent les éléments de preuve utilisés pour ancrer l'estimation 2025 de Mordor Intelligence à un pool de demande observable plutôt qu'à une notion large de revenus. Les écarts restants apparaissent généralement lorsqu'une estimation intègre l'emballage secondaire, applique une progression tarifaire plus agressive, ou utilise une année de base et un calendrier de devise différents pour le même périmètre américain.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 52,74 milliards USD (2025) | |

| Éditeur du secteur A | 45,70 milliards USD (2024) | Utilise une année de base 2024 et un point d'actualisation différent pour les niveaux de prix de l'emballage, ce qui peut sous-estimer le pool de valeur lorsque les variations de prix induites par les matériaux sont captées plus tardivement. Il semble également regrouper les catégories de format et de matériau de manière légèrement différente, ce qui modifie le total lorsqu'il est réparti entre canettes, bouteilles, cartons et sachets. |

| Organe de recherche B | 37,97 milliards USD (2025) | Penche davantage vers une définition de revenus plus restreinte et une trajectoire de croissance plus lente, ce qui peut omettre certaines parties des dépenses d'emballage réparties entre plusieurs applications et formats de boissons. Le total plus faible suggère également des règles d'inclusion plus strictes quant aux types d'emballage comptabilisés dans l'emballage des boissons. |

Sur les trois valeurs, l'écart s'explique principalement par le choix de l'année de base, la manière dont l'évolution des prix de l'emballage est reportée sur l'année en cours, et la question de savoir si le périmètre se rapproche davantage des dépenses totales d'emballage ou d'une vision de revenus plus restreinte. En documentant clairement la couverture des formats et des applications, puis en la vérifiant par rapport aux signaux de demande et de mix, la taille de marché obtenue reste traçable à des intrants reproductibles, pouvant être revus à chaque actualisation.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des emballages pour boissons ?

Le marché américain des emballages pour boissons s'élève à 54,81 milliards USD en 2026 et devrait atteindre 66,44 milliards USD d'ici 2031, à un TCAC de 3,92 %.

Quel segment de matériau connaît la croissance la plus rapide ?

L'emballage métallique, principalement l'aluminium, affiche les gains les plus rapides avec un TCAC de 5,92 % jusqu'en 2031.

Pourquoi les canettes en aluminium supplantent-elles les bouteilles en plastique ?

L'aluminium offre une recyclabilité supérieure, d'excellentes barrières contre la lumière et l'oxygène, un poids de fret réduit et une perception favorable des consommateurs en matière de durabilité, ce qui propulse un TCAC de 6,78 % pour les canettes.

Quel impact les contraintes d'approvisionnement ont-elles sur les brasseurs artisanaux ?

Les hausses de commandes minimales imposées par les principaux fournisseurs de canettes contraignent les petits brasseurs à conclure des contrats avec des distributeurs qui augmentent les coûts d'emballage de 15 à 20 %.

Dernière mise à jour de la page le: