Taille et part du marché des robots de livraison autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

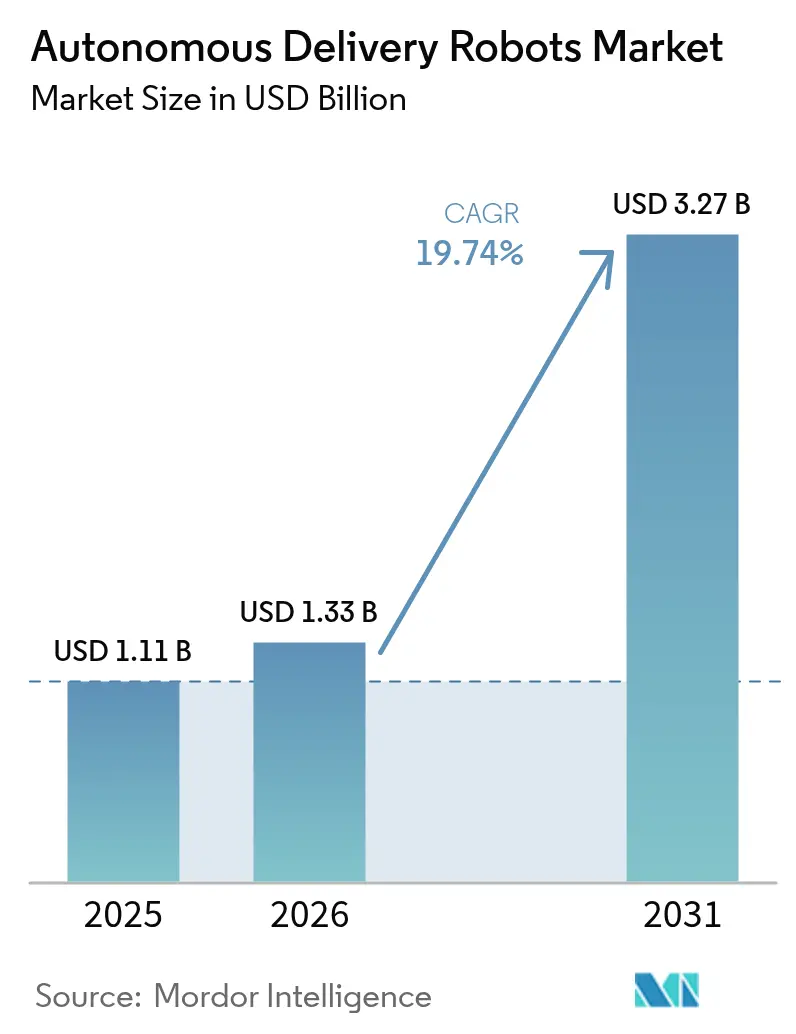

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de livraison autonomes par Mordor Intelligence

La taille du marché des robots de livraison autonomes devrait passer de 1,11 milliard USD en 2025 à 1,33 milliard USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031, à un CAGR de 19,74 % sur la période 2026-2031. La croissance repose sur la montée des pénuries de main-d'œuvre, la maturation technologique rapide et des réglementations favorables qui facilitent les déploiements sur les trottoirs. Les grands acteurs de la logistique continuent de considérer cette technologie comme essentielle à leur mission ; Amazon vise à lui seul 200 milliards USD d'économies d'automatisation grâce aux solutions robotiques. L'Amérique du Nord mène l'adoption avec une part de 31,60 % en 2024, tandis que l'Asie-Pacifique suit avec 25 %, les populations vieillissantes stimulant la demande de logistique de santé sans contact. Les robots extérieurs sur trottoir dominent avec 58 % de part, et les unités hybrides tout-terrain affichent le CAGR le plus rapide à 27,8 %, signalant une nette préférence pour les plateformes capables de gérer à la fois les itinéraires urbains et intérieurs. L'activité concurrentielle reste intense, les spécialistes financés par capital-risque développant leurs flottes en partenariat avec des plateformes de livraison, tandis que les constructeurs automobiles établis poursuivent des niches dans la santé et l'industrie. Les obstacles liés aux limites de charge utile et aux coûts élevés des LiDAR persistent, mais la baisse rapide des prix des capteurs et les nouvelles stratégies d'engagement communautaire laissent entrevoir une base adressable plus large sur l'horizon de prévision.

Principaux enseignements du rapport

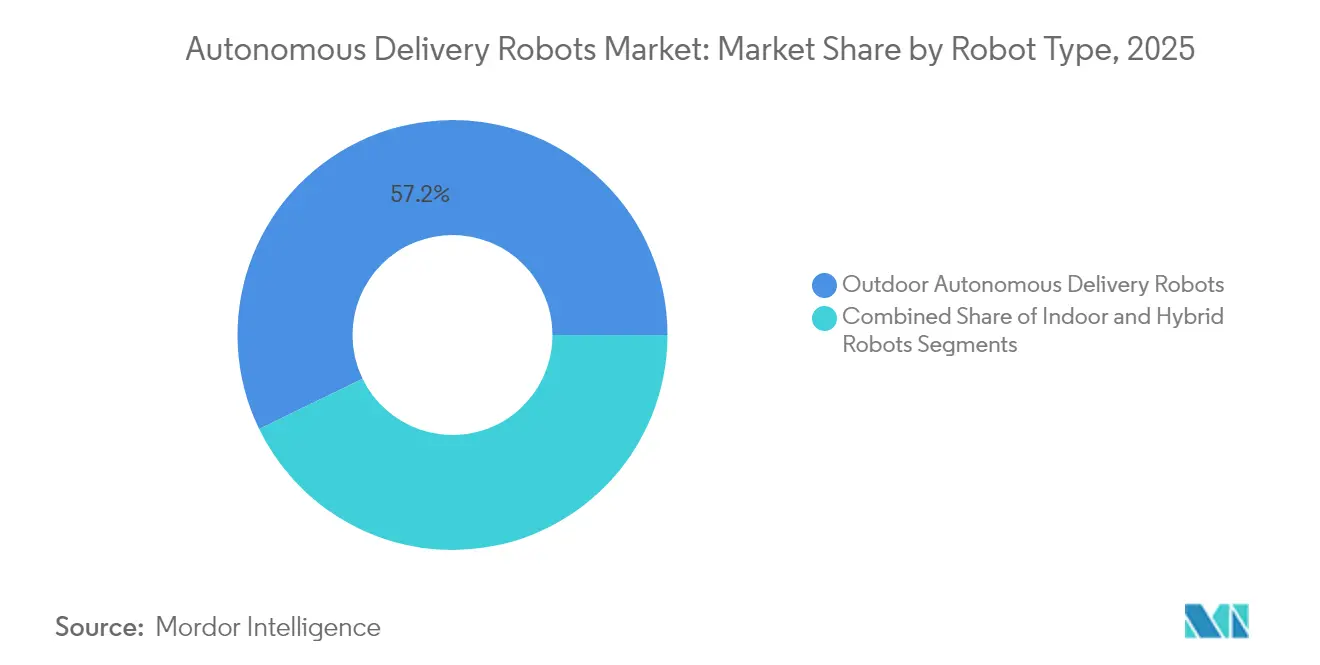

- Par type de robot, les modèles extérieurs détenaient 57,20 % de la part du marché des robots de livraison autonomes en 2025 ; les robots hybrides tout-terrain devraient se développer à un CAGR de 26,65 % jusqu'en 2031..

- Par application, la livraison de repas était en tête avec 42,10 % de part des revenus en 2025 ; les livraisons d'épicerie et de proximité devraient enregistrer un CAGR de 23,70 % jusqu'en 2031.

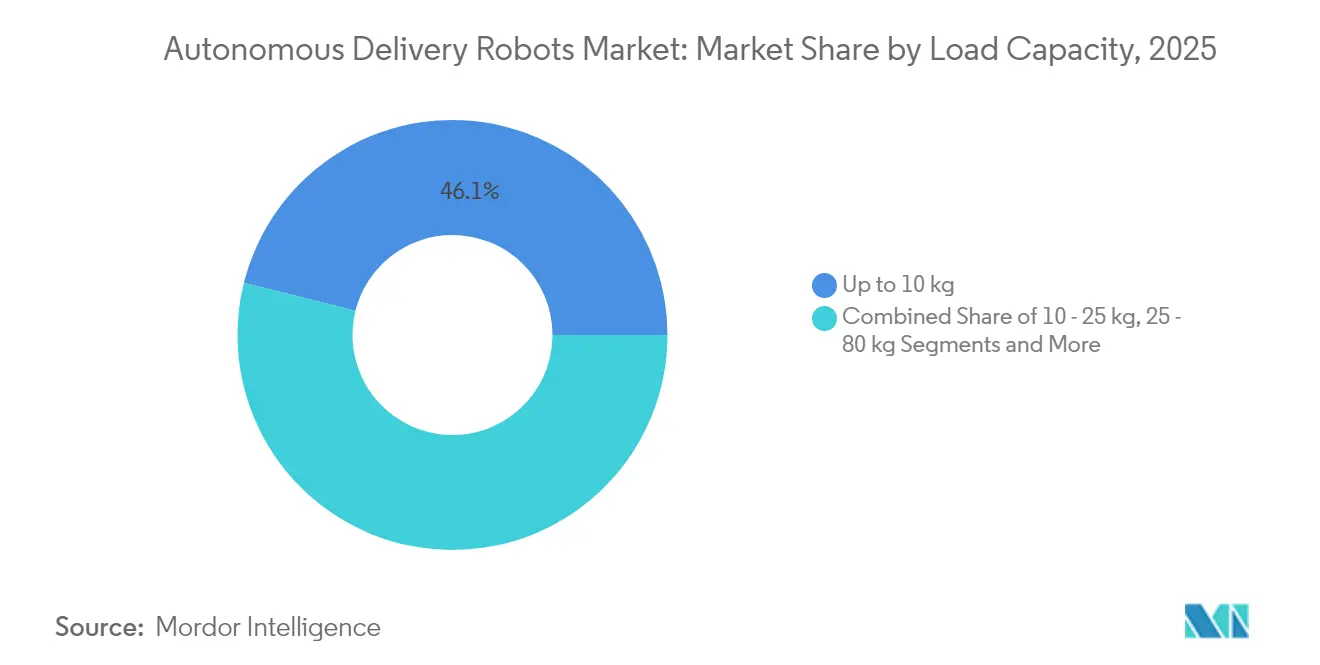

- Par capacité de charge, les unités jusqu'à 10 kg représentaient 46,10 % de la taille du marché des robots de livraison autonomes en 2025 ; les robots de plus de 80 kg affichent la perspective de CAGR la plus élevée à 22,60 %.

- Par secteur d'utilisation final, la logistique du commerce de détail et du commerce électronique représentait 48,60 % de part en 2025, tandis que les établissements de santé progressent à un CAGR de 24,90 % jusqu'en 2031.

- Par propulsion, les systèmes électriques à batterie captaient 93,10 % de part en 2025 ; les plateformes à pile à combustible hydrogène affichent un CAGR de 30,20 % à partir d'une base réduite.

- Serve Robotics, Starship Technologies et Nuro contrôlaient collectivement 18 % des déploiements de flottes mondiales en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots de livraison autonomes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion rapide de la livraison d'épicerie à la demande | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre croissantes et inflation salariale dans les centres de distribution nord-américains | +4.1% | Amérique du Nord, répercussion en Europe | Court terme (≤ 2 ans) |

| Pression ESG en faveur de véhicules zéro émission pour le dernier kilomètre dans l'UE | +2.8% | Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant l'automatisation de la livraison intra-hospitalière au Japon | +1.9% | Cœur de l'APAC, notamment le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Demande de services sans contact 24h/24 et 7j/7 dans les hôtels de luxe du Moyen-Orient | +1.4% | Moyen-Orient et Afrique, segments premium à l'échelle mondiale | Court terme (≤ 2 ans) |

| Calcul en périphérie 5G permettant une autonomie accrue des robots dans les centres-villes denses | +2.7% | Mondial, concentré dans les villes de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la livraison d'épicerie à la demande

Les services d'épicerie à la demande constituent désormais l'ancrage d'une économie unitaire durable pour les flottes autonomes, car la forte densité de commandes compense les coûts traditionnels des livreurs. Kroger a intégré des camions sans conducteur dans ses opérations de Dallas pour accélérer l'exécution des commandes et réduire les dépenses logistiques. Les détaillants intègrent également des robots de numérisation des rayons en magasin pour réduire la perte de revenus documentée de 4,5 % liée aux ruptures de stock, comme le montre le déploiement de Simbe Robotics dans 60 magasins SpartanNash. Ces initiatives confirment que les chaînes d'épicerie font passer la robotique du statut de projet pilote à celui d'infrastructure de base, élargissant les volumes de commandes disponibles pour les robots du dernier kilomètre.[1]Caitlin Mullen, "Kroger déploie des camions autonomes pour faciliter la livraison rapide," chainstoreage.com

Pénuries de main-d'œuvre croissantes et inflation salariale

Les centres de distribution nord-américains font face à des pénuries de personnel aiguës qui poussent les entreprises vers des alternatives automatisées. Le secteur manufacturier américain prévoit un manque de 2 millions de travailleurs d'ici 2030, et le fort taux de rotation des livreurs du dernier kilomètre amplifie la pression sur les coûts. La baisse des prix des robots industriels — en recul de 50 % au cours de la dernière décennie — et les nouvelles baisses prévues par EY renforcent l'argumentaire d'investissement. La forte densité de livraison urbaine permet ensuite aux opérateurs d'atteindre des objectifs d'utilisation qui génèrent un retour sur investissement plus rapide sur les actifs autonomes.

Pression ESG en faveur de véhicules zéro émission pour le dernier kilomètre

Les réglementations européennes imposant des réductions d'émissions de carbone dans le fret urbain créent des avantages structurels pour les robots électriques compacts par rapport aux camionnettes. Des études académiques montrent des économies d'énergie potentielles supérieures à 40 % lorsque des robots sur trottoir remplacent les coursiers traditionnels. Starship Technologies enregistre déjà 1,8 million de kg de CO₂ évité grâce à plus de 6 millions de commandes livrées, soulignant les bénéfices environnementaux alignés sur les objectifs climatiques de l'UE. Cet alignement accélère l'octroi de permis municipaux pour les flottes zéro émission.

Vieillissement de la population stimulant l'automatisation de la livraison intra-hospitalière

Les réalités démographiques du Japon amplifient les pressions sur la charge de travail des infirmières, incitant les hôpitaux à déployer des coursiers autonomes. Le robot Potaro de Toyota effectue désormais en moyenne 170 courses de médicaments par jour en naviguant grâce à des caméras montées au plafond, libérant ainsi le personnel pour les soins aux patients. La Corée du Sud complète cette tendance en légalisant les robots sur trottoir qui respectent des plafonds de sécurité stricts, ouvrant la voie à une adoption plus large dans les secteurs de la santé et résidentiel.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Capacité de charge limitée restreignant le retour sur investissement pour les marchandises en vrac | -2.8% | Mondial, affectant particulièrement les marchés ruraux et périurbains | Moyen terme (2-4 ans) |

| Coût initial élevé des LiDAR et des ensembles de capteurs | -3.4% | Mondial, avec un impact plus important sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Incidents de vandalisme et de vol dans les métropoles d'Amérique du Sud | -1.2% | Amérique latine, centres urbains confrontés à des défis sécuritaires | Court terme (≤ 2 ans) |

| Cadres réglementaires complexes selon les juridictions | -2.1% | Mondial, particulièrement en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des LiDAR et des ensembles de capteurs

Le matériel de navigation représente souvent le poste d'investissement le plus important dans un robot de livraison. Les alternatives ultrasoniques émergentes telles que Sonair réduisent les dépenses en capteurs jusqu'à 80 % tout en maintenant un angle de détection de 180 × 180 degrés. La pile de vision sans LiDAR de Cartken fonctionne déjà de manière rentable sur les trottoirs publics, prouvant que des capteurs économiques peuvent satisfaire les seuils de fiabilité. Néanmoins, un déploiement à grande échelle attend la validation réglementaire de ces nouvelles combinaisons de capteurs.[2]Rédacteurs de Machine Design, "La technologie de capteurs ultrasoniques 3D réduit les coûts," machinedesign.com

Incidents de vandalisme et de vol dans les métropoles d'Amérique du Sud

Les atteintes à la sécurité augmentent les coûts d'exploitation par les réparations, la récupération et la surveillance en temps réel. Serve Robotics a subi des actes de vandalisme lors des essais Uber Eats à Los Angeles, nécessitant des images de police pour résoudre les incidents. Les villes d'Amérique latine posent des défis similaires, où le risque élevé de vol nécessite des boîtiers renforcés, des compartiments de fret verrouillés par GPS et des flux de caméras respectueux de la vie privée — augmentant à la fois les dépenses d'investissement et les besoins en matière d'engagement des parties prenantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : la domination des robots extérieurs fait évoluer le marché

Les robots extérieurs ont généré 57,20 % des revenus de 2025, ancrant le marché des robots de livraison autonomes grâce à des opérations sur trottoir éprouvées. Cette domination reflète des partenariats fiables avec les agrégateurs alimentaires et les régulateurs locaux qui permettent des déploiements urbains à grande échelle. Les opérateurs continuent d'affiner les châssis pour les bordures, les passages piétons et les interactions avec les piétons, renforçant ainsi leur position forte en milieu urbain.

Les unités hybrides tout-terrain se développent rapidement à un CAGR de 26,65 % car les clients du commerce de détail et de l'hôtellerie demandent un service de porte à porte sans interruption qui franchit les seuils. Les fournisseurs répondent en intégrant une direction à quatre roues, des modules de fret modulaires et une suspension renforcée, une tendance visible dans le pivot d'Avride vers des plateformes à quatre roues propulsées par NVIDIA. Les robots de service intérieurs maintiennent des rôles de niche dans les campus et les hôpitaux où des couloirs contrôlés permettent une autonomie plus élevée sans capteurs de niveau routier complet.

Par application : le leadership de la livraison de repas face au défi de l'épicerie

La livraison de repas a conservé 42,10 % de part des revenus en 2025, prouvant que les commandes fréquentes de faible valeur unitaire soutiennent toujours le marché des robots de livraison autonomes. La forte répétition optimise l'utilisation des actifs et simplifie l'apprentissage des itinéraires, soutenant la rentabilité au niveau de la flotte pour des plateformes telles que Serve Robotics.

Les segments épicerie et proximité progressent de 23,70 % par an à mesure que les détaillants cherchent à réaliser des livraisons en moins d'une heure. Les robots s'adaptent aux sacs isothermes et aux protocoles de livraison à domicile qui augmentent la valeur du panier et l'économie influencée par les pourboires. Les services de messagerie de colis progressent également, mais les plafonds de charge utile limitent encore les articles plus lourds, maintenant pour l'instant l'accent sur les commandes légères de commerce électronique.

Par capacité de charge : les limites de poids façonnent les frontières du marché

Les unités transportant ≤ 10 kg détenaient 46,10 % de la taille du marché des robots de livraison autonomes en 2025, car la plupart des repas et des petits colis entrent dans cette plage. Les châssis légers permettent des autonomies plus longues sur des batteries standard et respectent les plafonds de poids sur les trottoirs.

La demande de robots de plus de 80 kg croît de 22,60 % par an à mesure que les détaillants testent des livraisons d'épicerie en vrac et des équivalents de chariots de courrier sur les campus. Le développement repose sur des transmissions plus robustes et des batteries plus denses qui ne dépassent pas les limites de poids au bord des trottoirs. Les catégories intermédiaires restent importantes pour les commandes de pharmacie et de repas multiples où la valeur par trajet compense la consommation d'énergie supplémentaire.

Par secteur d'utilisation final : le leadership du commerce de détail stimule le développement de l'écosystème

Les entreprises de commerce de détail et de commerce électronique ont capté 48,60 % de part en 2025, validant le fait que les attentes des acheteurs en matière de livraison le jour même favorisent l'assistance robotique. Le déploiement dans les grandes surfaces alimentaires, les chaînes de proximité et les entrepôts sombres cimente la primauté de ce segment et oriente les feuilles de route des fournisseurs vers des conteneurs conformes aux normes alimentaires et le réacheminement dynamique.

Les établissements de santé, progressant à un CAGR de 24,90 %, illustrent une niche premium où la fiabilité du service prime sur le coût. Les robots transportent médicaments, échantillons de laboratoire et repas le long de couloirs prévisibles, libérant le personnel et réduisant l'exposition aux infections. Les premiers succès dans les hôpitaux japonais signalent des perspectives d'adoption similaires en Europe et en Amérique du Nord à mesure que les réglementations mûrissent.

Analyse géographique

L'Amérique du Nord a conservé 31,60 % de part en 2025, reflétant une forte inflation salariale et un ensemble favorable de réglementations au niveau des États. La Californie et le Texas accueillent les plus grands projets pilotes urbains, Serve Robotics visant 2 000 unités d'ici fin 2025 dans le cadre d'un accord avec Uber Eats. Les déploiements dans les villes universitaires ajoutent de l'échelle ; Grubhub et Yandex prévoient des déploiements sur 250 campus, formant potentiellement le réseau de robots le plus dense au monde.

L'Asie-Pacifique a suivi avec une part de 25,40 % alors que le Japon et la Corée du Sud accélèrent leurs programmes de santé et de villes intelligentes. La législation favorable aux trottoirs en Corée du Sud plafonne la vitesse des robots à 15 km/h et le poids à 500 kg, ouvrant des essais commerciaux dans les complexes d'appartements et les hôpitaux. Le système Potaro de Toyota illustre le modèle d'utilisation intra-hospitalière, soulignant l'accent de l'APAC sur la logistique liée au vieillissement.

L'Europe contribue à une base de revenus solide, aidée par des mandats ESG stricts qui pénalisent les camionnettes diesel dans les centres-villes. Starship Technologies opère en Allemagne et au Royaume-Uni sous des exemptions réglementaires permettant aux robots à faible vitesse de partager les zones piétonnes. Les opérateurs naviguent encore dans des processus d'approbation complexes et multi-juridictionnels, ralentissant la montée en puissance, mais les vents favorables environnementaux maintiennent l'adoption sur une trajectoire régulière.

Paysage concurrentiel

Le marché des robots de livraison autonomes reste fragmenté, les cinq premiers fournisseurs détenant un peu moins de 25 % des flottes installées. Les perturbateurs financés par capital-risque s'appuient sur des injections de capital rapides pour financer les outils de production et les coûts de lancement en ville. Serve Robotics a levé 80 millions USD en janvier 2025, portant le financement total à plus de 247 millions USD alors qu'il vise l'équilibre des flux de trésorerie opérationnels sur une flotte de 2 000 unités. Starship Technologies a obtenu 90 millions USD en février 2024 pour étendre ses opérations mondiales et a enregistré à ce jour 11 millions de miles parcourus par ses robots.

La stratégie en matière de capteurs différencie les concurrents. Les acteurs centrés sur le LiDAR vantent une cartographie au millimètre près, tandis que Cartken prouve que des piles de vision par ordinateur sans LiDAR peuvent atteindre une fiabilité urbaine à moindre coût, ayant atteint la rentabilité avec moins de 25 millions USD levés. Les constructeurs automobiles entrants tels que Toyota exploitent un savoir-faire manufacturier approfondi pour produire des plateformes de qualité hospitalière et exploiter les réseaux de services existants.

Les partenariats avec des agrégateurs alimentaires ou des détaillants dictent souvent la vitesse de déploiement. Uber Eats, Grubhub, Walmart et Kroger sélectionnent chacun des partenaires matériels pour sécuriser des zones urbaines exclusives, créant de facto des bastions géographiques. En parallèle, les entreprises purement logicielles concèdent sous licence des piles de navigation à du matériel en marque blanche fabriqué par des sous-traitants, signalant une évolution vers des chaînes de valeur modulaires.

Leaders du secteur des robots de livraison autonomes

Starship Technologies

Ottonomy.IO

Nuro Inc.

Serve Robotics Inc.

Kiwibot

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Serve Robotics a obtenu 80 millions USD de financement pour étendre sa flotte de robots de livraison sur trottoir de 100 à 2 000 unités d'ici fin 2025, portant le financement total à plus de 247 millions USD. L'expansion vise à atteindre la positivité des flux de trésorerie opérationnels tout en servant les partenariats Uber Eats et 7-Eleven sur plusieurs marchés urbains.

- Novembre 2024 : Serve Robotics a annoncé les résultats du troisième trimestre 2024 montrant des plans d'expansion géographique vers la zone métropolitaine de Dallas Fort Worth et une levée de fonds de 32,3 millions USD, portant le solde de trésorerie à 50,9 millions USD. La société a signalé une augmentation de 108 % d'une année sur l'autre des heures d'approvisionnement quotidiennes et une augmentation de 97 % des robots actifs quotidiens.

- Novembre 2024 : Nuro a étendu les tests de robots de livraison sans conducteur à Mountain View et Houston à la suite d'un pivot stratégique visant à concéder sous licence sa technologie de véhicules autonomes à d'autres entreprises. L'expansion reflète l'accent mis par la société sur les partenariats pour exploiter sa technologie dans des applications de marché plus larges.

- Octobre 2024 : Avride a dévoilé un robot de livraison à quatre roues de nouvelle génération propulsé par l'IA NVIDIA, améliorant la maniabilité, la vitesse et les capacités de stationnement en pente. Le nouveau modèle dispose d'une section de stockage détachable et utilise la plateforme NVIDIA Jetson Orin pour une navigation autonome améliorée.

Périmètre du rapport mondial sur le marché des robots de livraison autonomes

Les robots de livraison autonomes fonctionnent de manière autonome et sont généralement utilisés pour des applications de livraison et de service. Ces robots sont des véhicules à propulsion électrique qui livrent des articles ou des colis aux clients sans livreur. Le marché étudié est segmenté par différents utilisateurs finaux tels que la santé, l'hôtellerie, le commerce de détail et la logistique, dans plusieurs zones géographiques. L'impact des tendances macroéconomiques sur le marché est également couvert dans le périmètre de l'étude. En outre, la perturbation des facteurs affectant l'évolution du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les contraintes. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Robots de service intérieurs |

| Robots de livraison autonomes extérieurs |

| Robots hybrides tout-terrain |

| Livraison de repas |

| Livraisons d'épicerie et de proximité |

| Messagerie de colis et de courrier (commerce électronique) |

| Approvisionnement en soins de santé et médicaments |

| Service en chambre dans l'hôtellerie |

| Logistique de campus industriel |

| Jusqu'à 10 kg |

| 10 - 25 kg |

| 25 - 80 kg |

| Plus de 80 kg |

| Établissements de santé |

| Hôtellerie et hôtels |

| Logistique du commerce de détail et du commerce électronique |

| Entreprises et campus académiques |

| Aéroports et hubs de transport |

| Villes intelligentes et agences municipales |

| Matériel |

| Logiciel / Pile d'intelligence artificielle |

| Services après-vente et gestion de flotte |

| Batterie électrique |

| Pile à combustible hydrogène |

| Récupération d'énergie hybride |

| Semi-autonome (supervisé par un opérateur humain) |

| Entièrement autonome (niveau 4) |

| Réseau autonome en essaim/groupé (niveau 5) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique | Afrique du Sud |

| Kenya | |

| Asie-Pacifique | Chine |

| Australie | |

| Japon | |

| Singapour | |

| Inde | |

| Corée du Sud |

| Par type de robot | Robots de service intérieurs | |

| Robots de livraison autonomes extérieurs | ||

| Robots hybrides tout-terrain | ||

| Par application | Livraison de repas | |

| Livraisons d'épicerie et de proximité | ||

| Messagerie de colis et de courrier (commerce électronique) | ||

| Approvisionnement en soins de santé et médicaments | ||

| Service en chambre dans l'hôtellerie | ||

| Logistique de campus industriel | ||

| Par capacité de charge | Jusqu'à 10 kg | |

| 10 - 25 kg | ||

| 25 - 80 kg | ||

| Plus de 80 kg | ||

| Par secteur d'utilisation final | Établissements de santé | |

| Hôtellerie et hôtels | ||

| Logistique du commerce de détail et du commerce électronique | ||

| Entreprises et campus académiques | ||

| Aéroports et hubs de transport | ||

| Villes intelligentes et agences municipales | ||

| Par composant | Matériel | |

| Logiciel / Pile d'intelligence artificielle | ||

| Services après-vente et gestion de flotte | ||

| Par type de propulsion | Batterie électrique | |

| Pile à combustible hydrogène | ||

| Récupération d'énergie hybride | ||

| Par niveau d'autonomie | Semi-autonome (supervisé par un opérateur humain) | |

| Entièrement autonome (niveau 4) | ||

| Réseau autonome en essaim/groupé (niveau 5) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Asie-Pacifique | Chine | |

| Australie | ||

| Japon | ||

| Singapour | ||

| Inde | ||

| Corée du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots de livraison autonomes ?

Le marché des robots de livraison autonomes s'élève à 1,33 milliard USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031 à un CAGR de 19,74 %.

Quel segment détient la plus grande part du marché des robots de livraison autonomes ?

Les robots sur trottoir extérieurs étaient en tête avec 57,20 % de part en 2025, reflétant des déploiements urbains matures.

À quelle vitesse le segment de l'épicerie croît-il au sein du marché des robots de livraison autonomes ?

Les livraisons d'épicerie et de proximité se développent à un CAGR de 23,70 % jusqu'en 2031, les détaillants cherchant des options de dernier kilomètre plus rapides et plus rentables.

Pourquoi les coûts des LiDAR sont-ils considérés comme une contrainte pour le secteur des robots de livraison autonomes ?

Les unités LiDAR traditionnelles augmentent considérablement le prix des robots ; bien que les nouveaux capteurs ultrasoniques et à vision puissent réduire les coûts jusqu'à 80 %, ils attendent encore une large acceptation réglementaire.

Quelles régions devraient adopter les robots de livraison autonomes le plus rapidement ?

L'Amérique du Nord est en tête aujourd'hui en raison des pénuries de main-d'œuvre, tandis que l'Asie-Pacifique et l'Europe suivent de près, portées respectivement par l'automatisation des soins de santé et les mandats zéro émission.

Quel niveau d'autonomie est le plus courant dans les flottes commerciales ?

Les robots semi-autonomes de niveau 3 avec supervision à distance représentent 71 % des déploiements actifs, équilibrant la disponibilité opérationnelle avec les exigences réglementaires actuelles.

Dernière mise à jour de la page le: