Taille et part du marché de la robotique d'entrepôt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.96 Milliards de dollars |

| Taille du Marché (2031) | 24.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique d'entrepôt par Mordor Intelligence

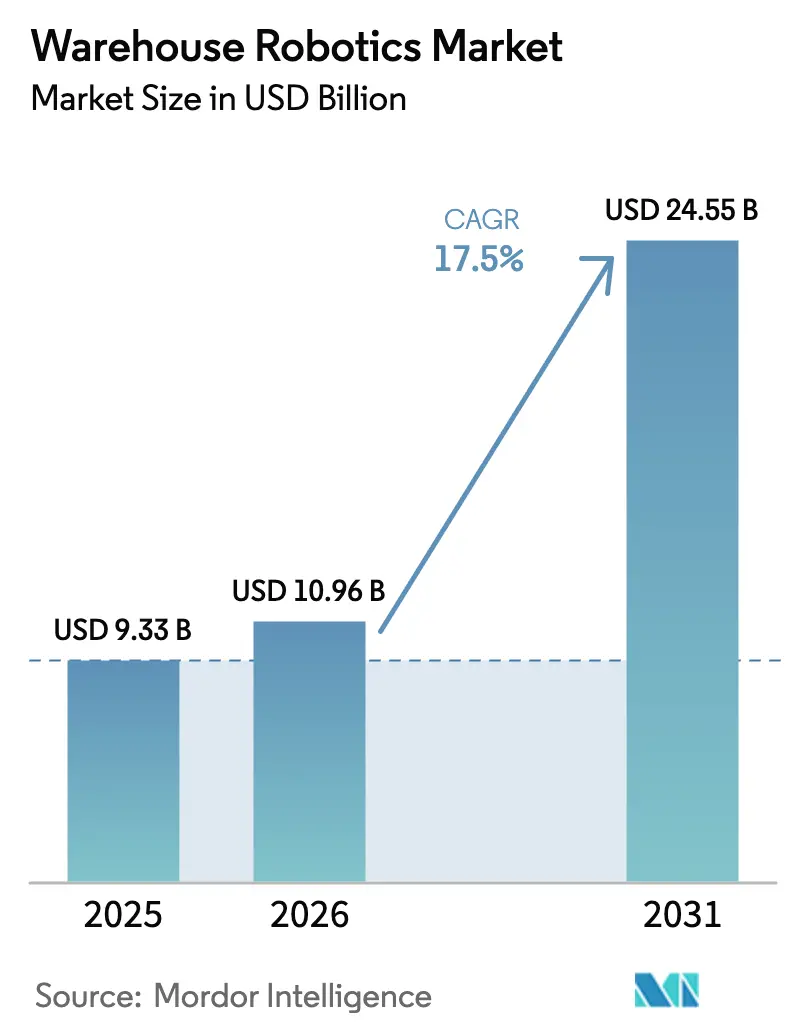

La taille du marché de la robotique d'entrepôt devrait croître de 9,33 milliards USD en 2025 à 10,96 milliards USD en 2026 et devrait atteindre 24,55 milliards USD d'ici 2031 avec un CAGR de 17,5 % sur la période 2026-2031. Un vivier de main-d'œuvre tendu dans les économies de l'OCDE, la prolifération des SKU qui complique la préparation manuelle des commandes, et les avancées en vision par ordinateur permettant aux robots de saisir des articles de formes irrégulières constituent les principaux facteurs d'accélération. L'intensification des engagements de livraison le jour même comprime les fenêtres d'exécution des commandes, poussant les détaillants et les prestataires logistiques tiers (3PL) à automatiser les flux de préparation complexes avec des robots mobiles autonomes (AMR) et des systèmes automatisés de stockage et de récupération (AS/RS). L'Asie-Pacifique domine les expéditions tandis que la Chine a enregistré une hausse de 44 % des nouvelles installations de robots d'entrepôt en 2024.[1]IFR Editorial Team, "Les installations de robots atteignent un niveau record en Chine," Fédération internationale de robotique, ifr.orgLe matériel représente encore 70,62 % des dépenses, mais le logiciel d'orchestration de flotte basé sur la périphérie est la couche à la croissance la plus rapide, les opérateurs cherchant une optimisation en temps réel qui améliore l'utilisation des actifs et le retour sur investissement.[2]Editorial, "Tendances technologiques 2030 : La prochaine ère de la robotique industrielle," Siemens Insights, siemens.com Les fusions-acquisitions continuent de remodeler le secteur : Zebra Technologies a acquis Photoneo pour 350 millions USD en décembre 2024 afin de sécuriser la propriété intellectuelle en matière de vision 3D.

Principaux enseignements du rapport

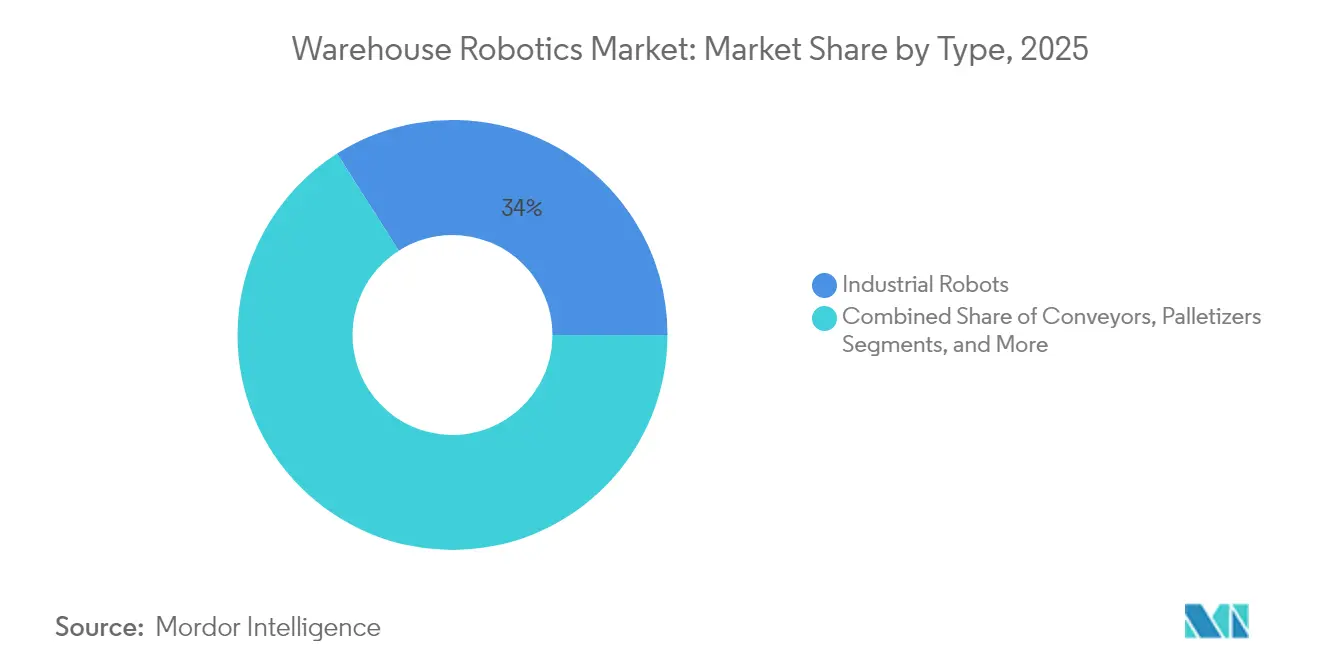

- Par type de produit, les robots industriels ont dominé avec une part de revenus de 34,02 % de la taille du marché de la robotique d'entrepôt en 2025 ; les robots mobiles devraient progresser à un CAGR de 18,02 % jusqu'en 2031.

- Par fonction, le stockage a représenté 38,05 % de la taille du marché de la robotique d'entrepôt en 2025, tandis que la préparation et le tri progressent à un CAGR de 18,11 % jusqu'en 2031.

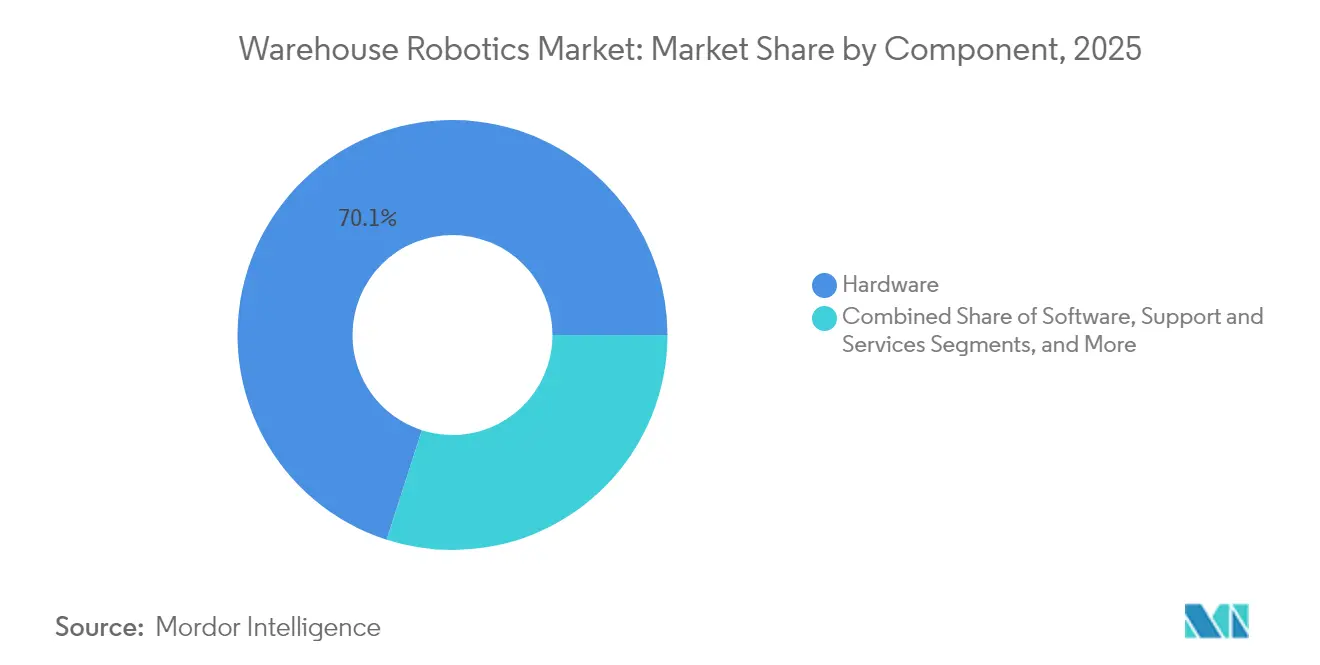

- Par composant, le matériel a capté 70,05 % de la part du marché de la robotique d'entrepôt en 2025 ; le logiciel devrait enregistrer un CAGR de 18,44 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont représenté 28,31 % de la taille du marché de la robotique d'entrepôt en 2025, tandis que l'automobile affiche le CAGR projeté le plus élevé à 17,96 % jusqu'en 2031.

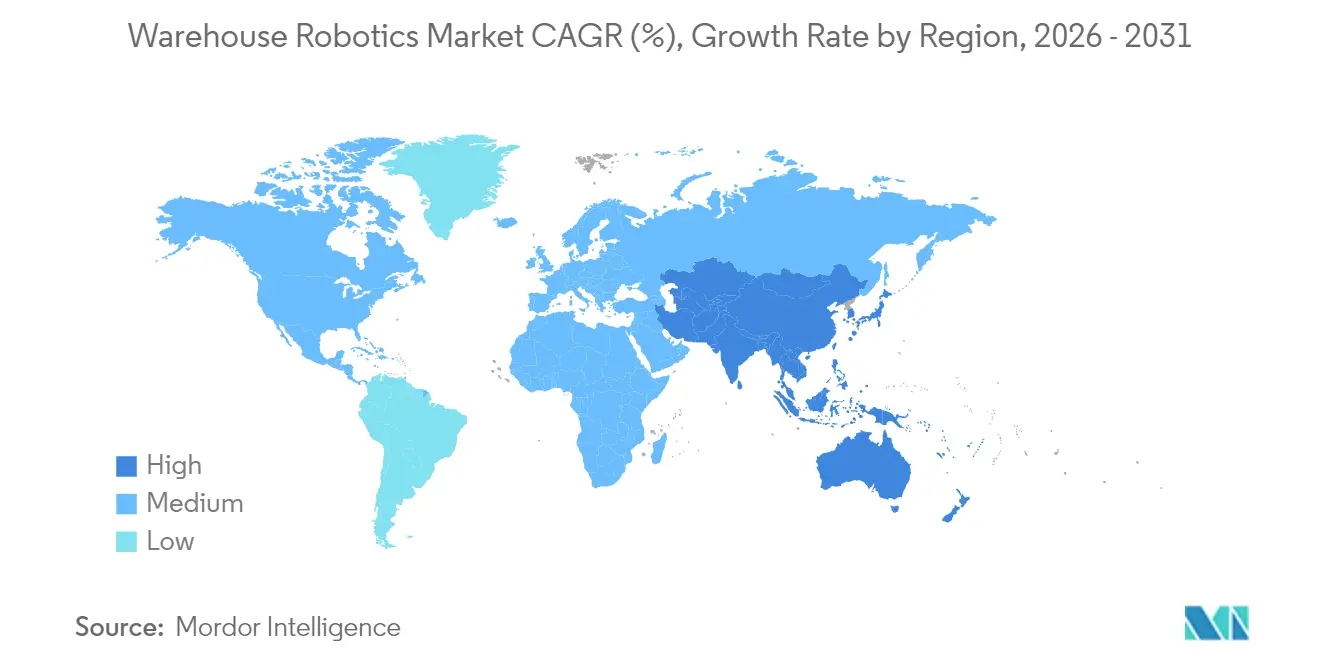

- Par géographie, l'Asie-Pacifique détenait 39,52 % de la taille du marché de la robotique d'entrepôt en 2025 et devrait progresser à un CAGR de 17,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la robotique d'entrepôt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des SKU dans l'e-commerce et pression liée à la livraison le jour même | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants des prestataires logistiques tiers (3PL) et des détaillants dans les AMR et les AS/RS | +3.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rétrécissement du vivier de main-d'œuvre dans les entrepôts des économies de l'OCDE | +2.4% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Vision alimentée par l'IA permettant la préparation robotisée de SKU difficiles | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'orchestration de flotte basée sur la périphérie réduit les temps d'arrêt et améliore le retour sur investissement | +1.6% | Mondial, marchés à forte maturité technologique en premier | Court terme (≤ 2 ans) |

| Les mandats d'entreposage à neutralité carbone favorisent les robots à faible consommation d'énergie | +1.2% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des SKU dans l'e-commerce et pression liée à la livraison le jour même

Amazon gère désormais plus de 350 millions de SKU actifs, une échelle qui dépasse les capacités des préparateurs manuels et exige que les robots saisissent avec confiance des formes dissemblables. Les engagements de livraison le jour même réduisent les délais de cycle à moins de quatre heures dans les grandes métropoles, de sorte que les nœuds d'exécution déploient des AMR qui triplent la vitesse de traitement des commandes lors des pics d'activité. Les pics saisonniers peuvent pousser les volumes à 500 %, rendant les modèles de main-d'œuvre flexible manuelle non rentables. Les systèmes de type « marchandise à la personne » éliminent les déplacements improductifs des employés, tandis que les outils d'IA de placement des stocks réduisent de 60 % les trajets de préparation moyens. Les régulateurs imposent la divulgation véridique des promesses de livraison, contraignant les opérateurs à renforcer les garanties de débit avec une capacité robotisée.

Investissements croissants des prestataires logistiques tiers (3PL) et des détaillants dans les AMR et les AS/RS

DSV a alloué 50 millions USD au déploiement d'AMR sur ses sites européens, générant des gains de densité de 85 % et protégeant ses marges contre l'inflation des loyers en zone urbaine. Walmart a suivi avec un engagement d'automatisation d'un milliard USD qui élargit l'adoption de centres de micro-exécution intégrés dans les magasins existants.[3]Staff Writer, "Walmart annonce un investissement d'un milliard USD dans l'automatisation de la chaîne d'approvisionnement," Walmart Corporate News, walmart.com Les schémas de robotique en tant que service réduisent les seuils d'entrée en faisant passer les dépenses du CAPEX à des frais variables par préparation. Les normes de chariots sans conducteur ISO 3691-4 offrent aux responsables logistiques réfractaires aux risques une feuille de route de conformité, accélérant la validation des projets pilotes AMR.

Rétrécissement du vivier de main-d'œuvre dans les entrepôts des économies de l'OCDE

Les taux de postes vacants dépassent 8 % dans les centres de distribution aux États-Unis et en Europe, et le taux de rotation avoisine 100 % pour les postes pénibles. Les salaires réels ont augmenté de 15 à 20 % en 2024, érodant les marges bénéficiaires des entrepôts manuels. Les robots réduisent jusqu'à 60 % les minutes de main-d'œuvre par commande, permettant aux installations d'absorber la croissance des volumes sans augmentation proportionnelle des effectifs. Le vieillissement de la main-d'œuvre resserre encore davantage l'offre au Japon et en Allemagne, tandis que les jeunes générations préfèrent les emplois axés sur la technologie. Les entreprises positionnent désormais la robotique comme une augmentation plutôt qu'un remplacement, réservant le personnel humain aux tâches de résolution d'exceptions et d'amélioration continue.

Vision alimentée par l'IA permettant la préparation robotisée de SKU difficiles

Les systèmes de vision atteignent désormais une précision de préhension de 99,5 % sur les articles transparents, déformables ou réfléchissants qui autrefois mettaient l'automatisation en échec. Les pipelines d'apprentissage automatique accélèrent l'intégration des catégories de quelques semaines à quelques heures, élargissant les cas d'usage adressables dans la pharmacie et la cosmétique de luxe. Les nouveaux préhenseurs multi-matériaux combinent les modes ventouse, pince et doigt souple dans un seul organe terminal, permettant à une seule cellule de traiter 15 à 20 familles de SKU sans reconfiguration. Les GPU de périphérie compressent la latence image-à-action en dessous de 50 millisecondes, rivalisant avec les réflexes humains tout en maintenant la répétabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et coût d'intégration pour les retrofits de sites existants | -1.8% | Mondial, plus prononcé dans les marchés matures avec une infrastructure héritée | Court terme (≤ 2 ans) |

| Réglementations fragmentées en matière de sécurité et de confidentialité des données selon les régions | -1.4% | Mondial, particulièrement complexe en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Vulnérabilités de sécurité cyber-physique dans les logiciels de flotte | -0.9% | Mondial, risque plus élevé dans les environnements connectés | Court terme (≤ 2 ans) |

| La volatilité de l'approvisionnement en batteries lithium-ion affecte les coûts de nomenclature des AMR | -0.7% | Mondial, chaîne d'approvisionnement concentrée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coût d'intégration pour les retrofits de sites existants

La modernisation des sites existants coûte 60 à 80 % de plus que les constructions sur site vierge, car les allées, les mezzanines et les installations électriques s'alignent rarement avec les enveloppes des robots.[4]Bastian Solutions Team, "Automatisation d'entrepôt : considérations pour les sites existants et les sites vierges," Bastian Solutions, bastiansolutions.com Les projets génèrent souvent 2 millions USD de dépenses en câblage, nivellement des sols et interfaces logicielles. Chaque semaine d'arrêt lié à l'installation peut faire perdre 50 000 USD de revenus de débit, de sorte que les opérateurs échelonnent les déploiements en micro-phases qui préservent les voies en activité. Les fournisseurs proposent désormais des modules compacts s'intégrant dans les rayonnages existants, réduisant la consommation de trésorerie initiale et facilitant les approbations au niveau du conseil d'administration.

Réglementations fragmentées en matière de sécurité et de confidentialité des données selon les régions

La norme ISO 10218:2025 impose de nouveaux seuils de limitation de puissance et de force, tandis que la norme américaine ANSI/RIA R15.08 diverge sur les dispositifs de protection de navigation, obligeant les expéditeurs mondiaux à certifier une même flotte deux fois. Le RGPD oblige les entrepôts européens à justifier chaque pixel capturé par capteur à proximité du personnel, ajoutant des cycles d'examen juridique aux délais de déploiement. Les obstacles documentaires augmentent les coûts des programmes de 15 à 25 % et peuvent retarder le lancement de six mois lorsque les entreprises cherchent à concilier des normes qui se recoupent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les robots mobiles portent l'automatisation flexible

Les plateformes mobiles progressent avec un CAGR de 18,02 % jusqu'en 2031, surpassant les unités industrielles fixes pour les projets d'exécution sur site vierge. La taille du marché de la robotique d'entrepôt pour les robots mobiles devrait atteindre 10,74 milliards USD d'ici 2031, les détaillants valorisant l'agilité de disposition qui prend en charge les reconfigurations fréquentes de SKU. Les bras industriels à six axes maintiennent leur prédominance dans la palettisation lourde avec 34,02 % de part, mais les stratégies AMR sans convoyeur réduisent les coûts d'infrastructure de 70 % et raccourcissent les délais de mise en service de plusieurs mois à quelques semaines. Les centres de colis favorisent les systèmes de tri à grande vitesse qui traitent déjà 40 % de colis de plus que les niveaux d'avant 2024, tandis que les AS/RS à base de cubes quadruplent la densité de stockage dans les empreintes urbaines. Les couches d'intégration orchestrent désormais les flottes mobiles, les navettes et les élévateurs sous un seul planificateur pour éviter la congestion des allées et équilibrer les files de travail.

Le marché de la robotique d'entrepôt continue de mettre en évidence les déploiements hybrides où les AMR transportent des bacs vers des clusters de bras stationnaires pour des préparations à haute dextérité. Les moteurs de routage IA re-planifient les trajets chaque seconde pour éviter les obstacles et réduire l'inactivité des robots à moins de 10 %. Les fournisseurs positionnent les AMR de grand format au sol pour le déplacement de caisses et les robots en essaim compacts pour les tâches de marchandise à la personne, maximisant l'utilisation du cube. Les palettiseurs industriels intègrent une vision embarquée qui réduit de 25 % les temps de conception des configurations et améliore la stabilité des charges, essentielle pour les batteries de véhicules électriques fragiles. Collectivement, les flottes multi-modales pérennisent les opérations face à la volatilité de la gamme de produits.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par fonction : la dynamique de préparation redéfinit les normes de stockage

Le stockage domine encore avec 38,05 % des revenus 2025, mais la préparation et le tri génèrent une valeur incrémentale et afficheront un CAGR de 18,11 % jusqu'en 2031. La part du marché de la robotique d'entrepôt pour les systèmes de préparation avancés augmente à mesure que les principes de marchandise à la personne réduisent de 75 % les distances de marche des opérateurs. Les algorithmes de slotting dynamique repositionnent les stocks de nuit en fonction de la demande prévisionnelle, ramenant la durée de préparation moyenne à 30 secondes. La latence de périphérie se mesure désormais en dessous de 30 millisecondes, permettant aux robots de recalculer des itinéraires optimaux en cours de mission. Les nœuds de cross-docking investissent dans des trieurs robotisés qui traitent les retours de l'e-commerce et réinjectent les marchandises dans les flux sortants le jour même, limitant l'érosion due aux démarques.

L'analytique prédictive relie les données de demande aux affectations des navettes AS/RS, poussant les SKU à forte rotation vers des postes de préparation ergonomiques et réduisant la main-d'œuvre quotidienne de comptage cyclique. Les cellules d'emballage robotisées adaptent la taille des boîtes en temps réel, réduisant les déchets de carton ondulé de 15 % et optimisant les taux de remplissage des camions. L'automatisation à la pièce gagne du terrain dans l'exécution épicerie où les articles à poids variable posent des défis au cadençage des convoyeurs. Les opérateurs considèrent la performance de préparation comme l'étape limitante du débit, et le capital se dirige donc vers des organes terminaux équipés de vision et des chariots autonomes qui comblent l'écart.

Par composant : l'orchestration logicielle devient le facteur de différenciation

Le matériel a représenté 70,05 % des dépenses en 2025, mais les revenus des logiciels surpasseront toutes les autres couches avec un CAGR de 18,44 % jusqu'en 2031. Les opérateurs réalisent que sans orchestration intelligente, l'utilisation du matériel plafonne à 60-65 %. Les tours de contrôle unifiées émettent désormais des missions à l'échelle de la flotte, prédisent les intervalles de maintenance et harmonisent le trafic entre les marques. Cette flexibilité évite le verrouillage fournisseur en garantissant que les nouveaux modèles de robots se connectent à des API communs. Les algorithmes prédictifs évitent 40 % des arrêts imprévus, prolongeant la durée de vie des actifs et améliorant le retour sur capital investi.

La taille du marché de la robotique d'entrepôt liée aux abonnements logiciels devrait dépasser 4,47 milliards USD d'ici 2031, la robotique en tant que service convertissant les licences initiales en frais mensuels qui évoluent avec l'activité. Les offres groupées de services gérés incluent une surveillance à distance 24h/24 et 7j/7, des pièces de rechange sur site et des sprints d'optimisation des processus, permettant aux organisations allégées de rester à la pointe sans augmenter leurs effectifs. La visibilité cloud sur les réseaux multi-sites prend en charge l'équilibrage cross-dock, de sorte que les robots sous-utilisés dans une installation transfèrent leurs tâches vers les points chauds d'une autre, tirant une capacité supplémentaire des flottes existantes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation final : l'automobile défie la suprématie du commerce de détail

Le commerce de détail et l'e-commerce sont restés les plus grands acheteurs en 2025 avec 28,31 %, mais les programmes de véhicules électrifiés propulsent l'automobile vers le CAGR le plus rapide à 17,96 %. Les batteries lithium-ion nécessitent une orientation soigneuse et un équilibre des poids, rendant la manutention robotisée essentielle pour la sécurité et le respect du temps de cycle. La taille du marché de la robotique d'entrepôt allouée aux pièces automobiles devrait dépasser 3,34 milliards USD d'ici 2031, soutenue par des boucles de contrôle intégrées de la fabrication à l'entrepôt qui automatisent le séquençage juste-à-temps.

Les opérateurs dans l'alimentation et les boissons automatisent les zones réfrigérées, réduisant la consommation d'énergie de 30 % à mesure que les robots déplacent les marchandises dans des allées étroites que les humains trouvent inconfortables. Les établissements pharmaceutiques étendent la robotique à la sérialisation et à l'emballage inviolable pour respecter des mandats stricts de traçabilité. Les prestataires logistiques tiers intègrent des flottes AMR multi-locataires pour garantir une précision de préparation de 99,9 %, un avantage de niveau de service dans un secteur banalisé. Les assembleurs d'électronique s'appuient sur des préhenseurs antistatiques et des entraînements certifiés salle blanche, soulignant les opportunités de croissance de niche pour les fournisseurs spécialisés.

Analyse géographique

L'Asie-Pacifique a conservé 39,52 % des revenus mondiaux en 2025 et suit un CAGR de 17,94 % jusqu'en 2031 à mesure que les fabricants chinois exportent agressivement et que les salaires régionaux augmentent. Les champions locaux tels que Geek+ ont expédié des volumes record, tandis que le Japon s'est tourné vers la robotique pour compenser le vieillissement de sa main-d'œuvre et que la Corée du Sud a intégré les AS/RS dans les usines intelligentes dans le cadre de la politique industrielle nationale. L'Inde entre dans une phase d'accélération portée par des subventions à l'automatisation soutenues par le gouvernement qui attirent les investissements directs étrangers.

L'Amérique du Nord se classe au deuxième rang et reste un indicateur avancé de l'innovation soutenue par le capital-risque, canalisant plus de 2 milliards USD vers des startups d'automatisation d'entrepôt en 2024. Les grandes surfaces américaines sont pionnières dans les concepts de micro-exécution et de dark stores, tandis que le corridor Toronto-Vancouver au Canada développe la robotique pour pallier la pénurie de main-d'œuvre. Le Mexique bénéficie du nearshoring et déploie des entrepôts prêts pour les AMR qui réduisent de 25 % les coûts rendus pour les importateurs américains.

L'Europe accuse un retard dans la croissance globale mais maintient une adoption régulière. L'Allemagne s'appuie sur les subventions Industrie 4.0 pour financer des cellules logistiques intégrées pour les fournisseurs automobiles. Le Royaume-Uni privilégie des systèmes flexibles pouvant se réaligner sur les flux douaniers post-Brexit. La France et les Pays-Bas agissent comme des passerelles pan-européennes, investissant dans le stockage à base de cubes pour atténuer les contraintes foncières. La prochaine loi européenne sur l'IA augmentera les coûts de conformité tout en relevant les niveaux de sécurité, favorisant les fournisseurs établis aux antécédents éprouvés.

Paysage réglementaire

La sécurité et la conformité pour la robotique d'entrepôt sont façonnées par des normes internationales et des règles spécifiques à chaque région en matière de travail. La norme ISO 3691-4:2023 fournit un cadre de sécurité de base pour les chariots industriels sans conducteur et les AMR, exigeant une évaluation des risques propre au site avant le déploiement, tandis que les normes ISO 10218-1:2025 et ISO 10218-2:2025 actualisent les exigences de sécurité pour les robots industriels et leur intégration. Aux États-Unis, l'application par l'OSHA s'appuie couramment sur la clause de devoir général de l'OSH Act en l'absence de norme fédérale spécifique à la robotique, ce qui accroît le poids pratique des évaluations de risques documentées, de la formation et des mesures de protection pour les opérations mixtes homme-robot.

En Europe, la conformité est de plus en plus déterminée par le chevauchement entre la sécurité des machines et la gouvernance de l'IA. Les obligations en matière de littératie en IA prévues à l'article 4 de l'AI Act de l'UE s'appliquent depuis le 2 février 2025, affectant les exploitants d'entrepôts qui utilisent des outils de vision et d'optimisation dotés d'IA. Le règlement machines de l'UE (UE) 2023/1230 s'applique à partir du 20 janvier 2027 et renforce les exigences de conformité pour les machines et composants de sécurité dotés d'IA, ajoutant une couche de conformité supplémentaire pour les fabricants et intégrateurs de robotique vendant sur le marché de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur va des fournisseurs de composants (actionneurs, capteurs, caméras, scanners de sécurité, batteries et calcul) aux fabricants de robots (AMR/AGV, bras, tri et AS/RS), aux fournisseurs de logiciels (gestion de flotte, orchestration, vision et préparation de commandes, simulation/jumeaux numériques et cybersécurité), aux intégrateurs de systèmes et aux utilisateurs finaux (commerce de détail et e-commerce, 3PL, agroalimentaire, automobile, électronique et pharmaceutique). Des partenariats récents montrent un couplage plus étroit entre les plateformes robotiques et les infrastructures cloud et IA. En avril 2026, NEURA Robotics et AWS ont annoncé une collaboration stratégique visant à intégrer la plateforme de robotique cognitive de NEURA à l'infrastructure cloud et IA d'AWS, ce qui reflète l'influence des chaînes d'outils IA et des pipelines de données sur le déploiement, la surveillance et l'amélioration continue.

En aval, les intégrateurs et les exploitants logistiques se procurent de plus en plus des solutions sous forme de systèmes modulaires avec une mise en service progressive afin de limiter les perturbations sur les sites existants et le risque d'intégration. En juin 2026, DSV et Exotec ont conclu un partenariat stratégique dans lequel Exotec a équipé le centre logistique de DSV à Venlo d'un système Skypod utilisant environ 100 robots autonomes, illustrant la manière dont les utilisateurs finaux recherchent du matériel et de l'orchestration groupés pour obtenir des résultats en matière de débit et de densité de stockage. Les principaux goulots d'étranglement comprennent la disponibilité restreinte des puces IA/GPU, qui allonge les délais pour les robots gourmands en calcul et les piles de perception, ainsi que les lacunes d'interopérabilité liées aux protocoles propriétaires et à l'adoption limitée de normes (par exemple, VDA 5050), ce qui peut accroître l'effort d'intégration lorsque les installations exploitent plusieurs marques de robots.

Paysage concurrentiel

Plus de 700 fournisseurs actifs maintiennent les marges sous pression, mais la consolidation s'accélère. Amazon Robotics, Dematic et Swisslog disposent d'empreintes bien établies avec des portefeuilles larges, tandis que des innovateurs comme Symbotic et Exotec gagnent des parts en proposant des architectures modulaires à haut débit. L'acquisition de Photoneo par Zebra pour 350 millions USD intègre une vision 3D propriétaire dans les scanners et renforce la différenciation perçue. L'acquisition par Symbotic de la division robotique interne de Walmart en janvier 2025 lui confère une propriété intellectuelle de tri propriétaire et un client détaillant ancré.

Les confrontations technologiques portent désormais sur la planification de trajectoire par IA, le contrôle de la latence et l'interopérabilité. Les fournisseurs associant du matériel propriétaire à des API ouvertes gagnent en notoriété à mesure que les opérateurs mélangent les marques au sein d'une même installation. Les contrats de robotique en tant que service donnent aux acteurs de taille intermédiaire un avantage financier, transférant le risque de propriété loin des clients. Des niches à espace blanc telles que le stockage frigorifique et les marchandises dangereuses restent propices aux entrants capables de certifier des charges utiles spécialisées. L'intensité concurrentielle se poursuivra, mais l'accès aux capitaux et les piles logicielles s'affirment comme les leviers décisifs de la victoire.

Leaders du secteur de la robotique d'entrepôt

Kiva Systems (Amazon Robotics LLC)

TGW Logistics Group GmbH

Singapore Technologies Engineering Ltd (Aethon Incorporation)

InVia Robotics Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands programmes en site vierge et les projets majeurs de réaménagement créent un espace pour les centres de traitement des commandes et de tri équipés de robotique, capables de justifier une automatisation de bout en bout, de la réception des marchandises au stockage, à la préparation et à l'expédition. En mars 2026, Amazon Australia a annoncé un investissement de plus de 750 millions AUD dans un centre de traitement des commandes équipé de robotique de 150 000 m² à Logan, dans le Queensland (achèvement visé pour 2028), renforçant l'idée que l'expansion du réseau et les sites conçus sur mesure soutiennent les déploiements multi-robots. Des schémas similaires apparaissent aux États-Unis, où Amazon a déposé en juillet 2026 des plans pour un entrepôt de tri et de traitement des commandes équipé de robotique à Georgetown, au Texas, créant une demande pour des AMR, des systèmes de tri et des logiciels d'orchestration dans les flux de colis et de e-commerce à haut débit.

Une autre opportunité concerne la préparation de commandes à plus haute autonomie et le déplacement de charges lourdes, où de nouvelles plateformes et de nouveaux modèles réduisent la gestion manuelle des exceptions et la dépendance à l'infrastructure. Lors d'Automate 2026, OMRON a dévoilé les AMR LD-150 et LD-300, destinés au transport à haut débit, en allée étroite et de charges lourdes, signalant l'attention portée par les fournisseurs aux catégories de charge au-delà du déplacement de bacs. Parallèlement, les approches d'IA physique et de vision-langage-action entrent dans des cas d'usage en production, comme le déploiement par Nomagic d'un modèle VLA chez Brack.Alltron en Suisse (qui aurait réduit les interventions humaines causées par les robots d'environ 50 %). Cette application élargit la gamme de SKU et de tâches adaptées aux cellules de préparation robotisées, tout en augmentant la demande de simulation, d'outils de données et d'orchestration multifournisseurs capables de mettre ces modèles en œuvre à l'échelle des flottes.

Développements récents du secteur

- Juillet 2026 : ABB a annoncé l'intégration de la navigation vSLAM dans son chariot élévateur autonome F712. Cette mise à jour fait progresser l'autonomie légère en infrastructure dans l'automatisation des véhicules d'entrepôt, favorisant les déploiements où l'évolution des agencements ou le trafic mixte rendent plus difficile le maintien d'aides à la navigation fixes.

- Juin 2026 : TGW Logistics Group a lancé un projet d'automatisation pour une installation d'entrepôt réfrigéré de Lineage à Hutchins, au Texas, dont l'achèvement est prévu pour fin 2027. Ce projet met en évidence l'investissement continu dans l'automatisation de la chaîne du froid, où le débit constant et les contraintes de main-d'œuvre dans les environnements à température contrôlée favorisent des niveaux élevés de mécanisation et de contrôle des flux piloté par logiciel.

- Décembre 2024 : Zebra Technologies a acquis Photoneo pour 350 millions USD afin de sécuriser une propriété intellectuelle en vision 3D. Cette opération renforce la couche de perception utilisée dans la préparation de commandes et l'inspection robotisées, et favorise une intégration plus étroite entre la vision industrielle et les flux d'exécution d'entrepôt au sein de flottes mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché couvre les robots et les systèmes d'automatisation pilotés par la robotique déployés à l'intérieur des entrepôts pour déplacer, stocker, préparer, trier et manipuler des marchandises, ainsi que les logiciels de contrôle associés et les services d'appui qui rendent ces systèmes exploitables à grande échelle.

Exclusions du périmètre : le marché ne comptabilise pas la robotique générale d'atelier de production utilisée uniquement pour les lignes de fabrication, ni les équipements de manutention conventionnels fonctionnant sans autonomie robotique ni navigation dédiée à l'entrepôt.

Aperçu de la segmentation

- Par type

- Robots industriels

- Systèmes de tri

- Convoyeurs

- Palettiseurs

- Systèmes automatisés de stockage et de récupération (AS/RS)

- Robots mobiles (AGV et AMR)

- Par fonction

- Stockage

- Emballage

- Transbordement

- Préparation et tri

- Par composant

- Matériel

- Logiciel

- Support et services

- Par secteur d'utilisation final

- Alimentation et boissons

- Automobile

- Commerce de détail et e-commerce

- Électricité et électronique

- Pharmacie

- Logistique tierce partie (3PL)

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites extérieures de la demande et pour maintenir les chiffres liés à une activité d'entrepôt observable. Nous avons référencé des sources publiques telles que les statistiques du travail de l'OCDE, les séries de salaires et de productivité du Bureau of Labor Statistics des États-Unis, les indicateurs commerciaux et d'inventaire du Census américain et d'Eurostat, ainsi que les publications douanières où les équipements de robotique et d'automatisation sont visibles par catégorie. Nous avons également utilisé des brevets et des publications provenant de sources telles que l'USPTO, l'OMPI et des revues à comité de lecture pour comprendre où les améliorations en matière de navigation, de vision et de préhension facilitaient le déploiement.

Parallèlement, nous avons examiné les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs, les sites web d'associations et une couverture de presse fiable afin de cartographier le périmètre des produits et les schémas typiques de reconnaissance des revenus. Le cas échéant, des abonnements agrégeant les données financières des entreprises et suivant l'actualité ont été utilisés pour accélérer la vérification croisée de la répartition des revenus et de l'activité d'expansion, et des bases de données de brevets ont été utilisées pour vérifier l'orientation technologique. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des exploitants d'entrepôts, des intégrateurs de systèmes et des fournisseurs de solutions robotiques afin de valider le rythme d'adoption et de clarifier la manière dont les acheteurs répartissent leurs dépenses entre matériel, logiciels et services continus. La demande étant mondiale, les contributions ont été vérifiées dans les principaux pôles logistiques d'Asie-Pacifique, d'EMEA et des Amériques, afin que le modèle reflète les différences de coûts de main-d'œuvre, d'intensité du e-commerce et de maturité en matière d'automatisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | CXO : 16 % | Asie-Pacifique : 46 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 36 % |

| Acteurs de plus petite taille : 16 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'activité d'entreposage et l'intensité de l'automatisation sont traduites en un bassin de demande robotique par région, puis filtrées selon les schémas de déploiement typiques par type de tâche. Une fois le bassin de demande formé, il est réparti entre les principales catégories de solutions observées dans les entrepôts réels, notamment les robots mobiles, les AS/RS, le tri, les convoyeurs, la palettisation et les robots industriels utilisés pour la manutention en entrepôt.

Pour garder le modèle pratique, un petit ensemble d'intrants pilote l'essentiel du travail, et ceux-ci sont actualisés lorsque de nouveaux signaux apparaissent. Il s'agit notamment des ajouts d'espace d'entreposage et de la croissance du débit, des volumes de commandes e-commerce et de la complexité des SKU, de la disponibilité de la main-d'œuvre et de l'inflation salariale, des tendances de dépenses d'investissement en automatisation, et des fourchettes de prix typiques par type de système (avec des taux d'attachement logiciel et service appliqués lorsque les contrats indiquent une valeur récurrente). Les prévisions sont construites à l'aide d'une analyse de scénarios étayée par un consensus basé sur des entretiens concernant les contraintes d'adoption, puis ajustées à l'aide d'un lissage simple de séries chronologiques lorsque la croissance historique est stable.

Les résultats sont corroborés par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les déploiements unitaires estimés pour les projets d'AMR et d'AS/RS, ainsi que par des vérifications de canaux sur les carnets de commandes d'intégration. Lorsque la visibilité ascendante est faible, les lacunes sont traitées en utilisant des fourchettes de pénétration prudentes et en les revérifiant avec les retours des exploitants et intégrateurs avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers de multiples vérifications afin que le chiffre final ne soit pas déterminé par une seule hypothèse. Nous comparons le modèle à des signaux indépendants tels que les cycles d'investissement régionaux dans les entrepôts, les commentaires sur les installations d'automatisation et le mélange implicite entre matériel et revenus récurrents de logiciels ou de services, puis nous examinons tout écart important par catégorie de tâche ou par région.

Les anomalies déclenchent un second passage où des hypothèses telles que l'évolution des prix de vente moyens, la densité de déploiement et le calendrier de conversion des devises sont revues, suivi d'un examen par les pairs au sein de l'équipe d'analystes. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des changements majeurs dans l'activité logistique ou des évolutions notables des prix et des délais. Avant la livraison, l'ensemble de données et les hypothèses clés font l'objet d'un dernier passage de mise à jour afin que la vision reflète les informations les plus récentes disponibles.

Comparaison du dimensionnement du marché de la robotique d'entrepôt de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la robotique d'entrepôt diffèrent souvent même lorsque le libellé du sujet semble identique, car la frontière entre les robots, l'automatisation d'entrepôt au sens large et les services n'est pas traitée de manière cohérente. Des différences apparaissent également lorsque les entreprises se réfèrent à des années de base différentes, appliquent un calendrier de conversion des devises différent, ou reportent les prix d'une manière qui ne correspond pas à la structure des contrats de systèmes.

Dans une vision axée sur l'actualisation, l'écart s'explique généralement par la fréquence de mise à jour des hypothèses de prix et de mélange, et par le fait que les taux d'attachement logiciel et service soient comptabilisés uniquement lorsqu'ils sont contractualisés pour des déploiements d'entrepôt. Le tableau reflète ces écarts, où un prix de vente moyen et un calendrier de devises actualisés plus fréquemment, combinés à une validation par rapport aux signaux d'adoption au niveau des tâches, sont ce qui permet à Mordor Intelligence de rester aligné sur ce que les entrepôts déploient réellement au cours du cycle actuel.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,96 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,35 milliards USD (2026) | Ce chiffre semble utiliser un périmètre comptabilisé plus restreint ou une progression de prix plus conservatrice pour les principaux types de systèmes, ce qui peut sous-estimer la valeur lorsque des couches de logiciels et de services sont attachées aux déploiements. |

| Cabinet de recherche sectorielle B | 5,20 milliards USD (2024) | Une année de base différente et un bassin de demande initial plus restreint peuvent conduire à une valeur inférieure, en particulier si les projets d'automatisation d'entrepôt ne sont comptabilisés que lors de l'expédition du matériel robotique, et non lors de la reconnaissance des revenus d'intégration et de mise en service. |

Pris ensemble, cette comparaison suggère que les choix de calendrier et ce qui est comptabilisé autour des logiciels et services liés au déploiement expliquent la majeure partie de l'écart. En maintenant des hypothèses traçables par rapport aux indicateurs d'activité d'entrepôt et en revérifiant les principaux intrants de prix et de mélange, l'estimation reste reproductible et plus facile à concilier lorsque les clients la comparent à leurs propres modèles de planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la robotique d'entrepôt ?

Le marché de la robotique d'entrepôt est valorisé à 10,96 milliards USD en 2026.

À quelle vitesse le secteur de la robotique d'entrepôt croît-il ?

Il devrait afficher un CAGR de 17,5 %, atteignant 24,55 milliards USD d'ici 2031.

Quelle région géographique détient la plus grande part ?

L'Asie-Pacifique est en tête avec 39,52 % de part des revenus, portée par l'adoption rapide des robots en Chine.

Quel type de robot se développe le plus rapidement ?

Les robots mobiles, incluant les AGV et les AMR, progressent à un CAGR de 18,02 % jusqu'en 2031.

Quel segment d'utilisation final gagne le plus rapidement du terrain ?

La logistique automobile affiche la croissance la plus élevée avec un CAGR de 17,96 % en raison des besoins de manutention des batteries de véhicules électriques.

Dernière mise à jour de la page le: