Taille et part du marché des robots mobiles autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots mobiles autonomes par Mordor Intelligence

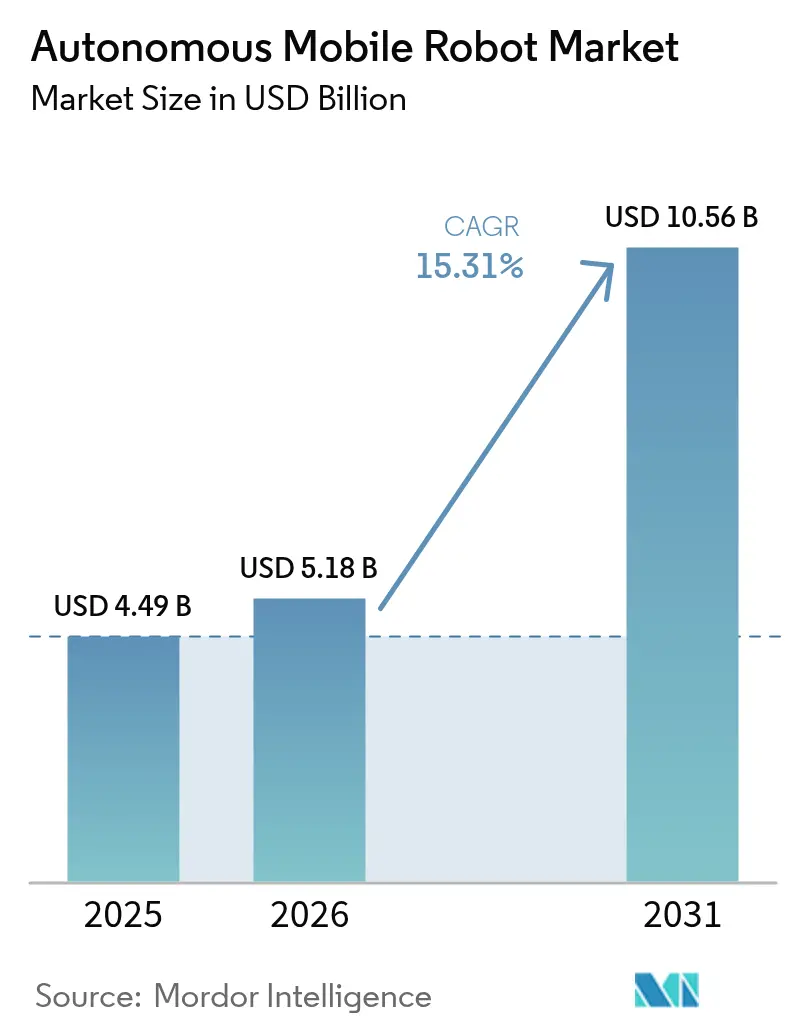

La taille du marché des robots mobiles autonomes en 2026 est estimée à 5,18 milliards USD, en croissance par rapport à la valeur de 2025 de 4,49 milliards USD, avec des projections pour 2031 montrant 10,56 milliards USD, croissant à un TCAC de 15,31 % sur 2026-2031.

L'adoption rapide de l'intelligence artificielle, la connectivité 5G-Advanced et la baisse du coût des batteries lithium-ion accélèrent ensemble la faisabilité commerciale dans les environnements d'exécution des commandes, de fabrication et de santé. Les opérateurs déploient des robots pour compenser les pénuries persistantes de main-d'œuvre, pour obtenir un débit 24h/24 et 7j/7 sans construire d'infrastructure de convoyeurs fixes et pour améliorer la sécurité au travail. L'Asie-Pacifique est en tête de l'adoption grâce aux fournisseurs chinois qui combinent une conception axée sur les logiciels et une tarification agressive, tandis que les méga-projets du Moyen-Orient génèrent une nouvelle demande pour des systèmes à charge lourde. L'intensité concurrentielle augmente à mesure que les fournisseurs s'efforcent d'intégrer des logiciels d'orchestration au niveau de la flotte et de sécuriser des partenariats de distribution qui raccourcissent le délai de création de valeur. Les incitations réglementaires, telles que les subventions de l'UE « Usine du Futur », stimulent davantage l'adoption en subventionnant les dépenses en capital pour les petites et moyennes entreprises.

Principaux enseignements du rapport

- Par type, les véhicules terrestres sans pilote détenaient 45,42 % de la part du marché des robots mobiles autonomes en 2025, tandis que les humanoïdes devraient croître à un TCAC de 18,74 % d'ici 2031.

- Par technologie de navigation, le LiDAR SLAM représentait 40,88 % de la part des revenus en 2025 ; les systèmes à vision devraient se développer à un TCAC de 20,64 % jusqu'en 2031.

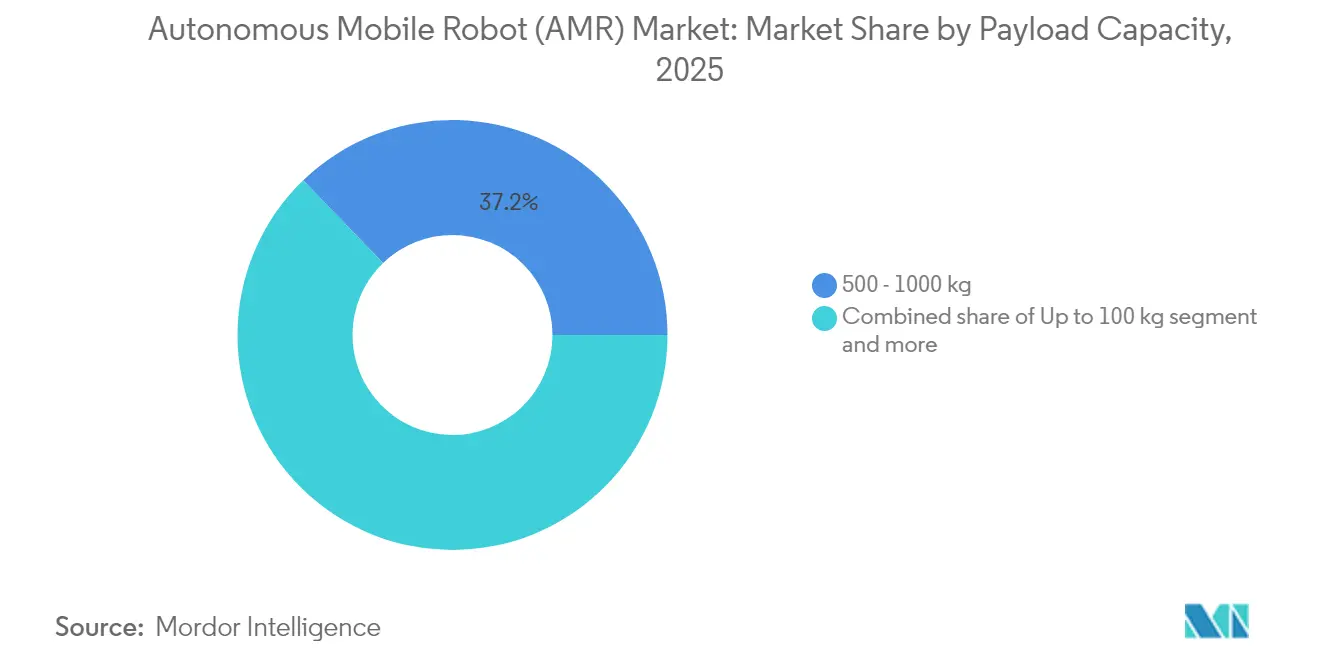

- Par capacité de charge utile, la classe 100–500 kg a capturé 37,22 % de la taille du marché en 2025, tandis que les robots de plus de 1 000 kg progresseront à un TCAC de 18,21 % sur la période de prévision.

- Par secteur d'utilisation finale, l'entrepôt et la logistique représentaient 32,94 % de la taille du marché des robots mobiles autonomes en 2025 ; le secteur de la santé devrait afficher le TCAC le plus rapide de 19,04 % d'ici 2031.

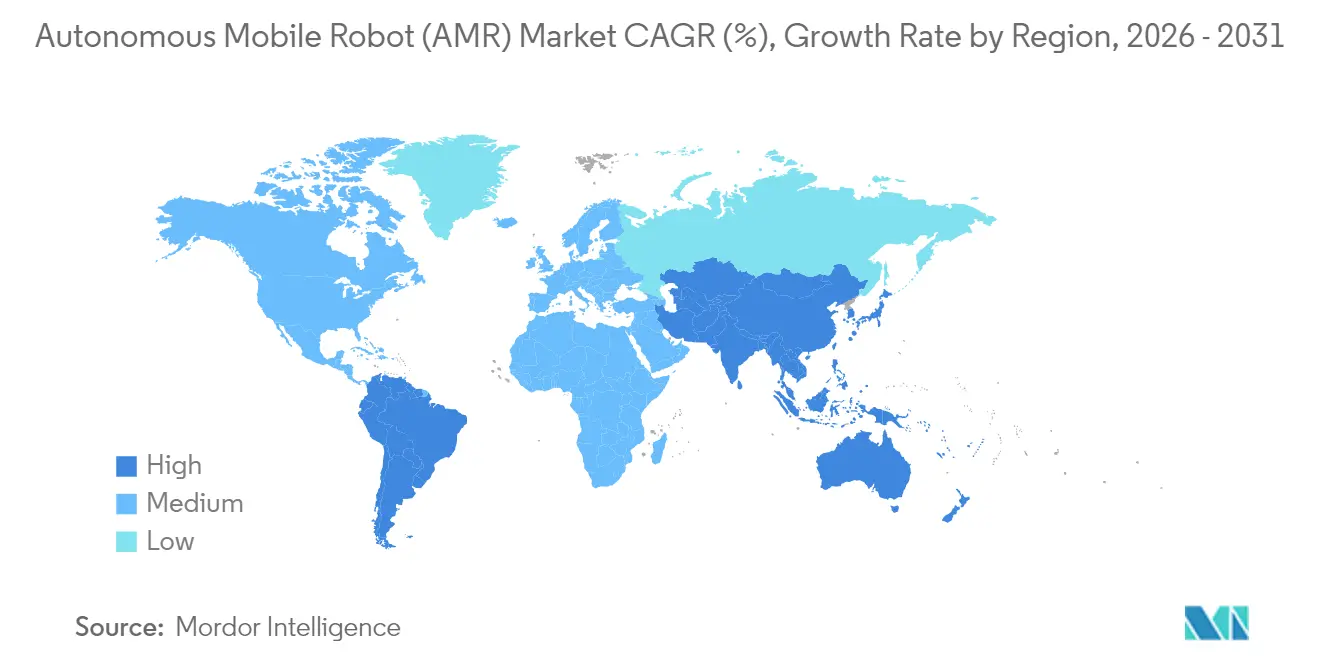

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 37,12 % en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour un TCAC de 18,46 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots mobiles autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'exécution des commandes e-commerce | 3.20% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre en entrepôt dans les marchés de l'OCDE | 2.80% | Amérique du Nord et UE principalement, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût des batteries Li-ion en dessous de 70 USD/kWh | 2.10% | Mondial | Moyen terme (2-4 ans) |

| Subventions de l'UE « Usine du Futur » post-2025 | 1.40% | Europe, avec transfert de technologie vers d'autres régions | Long terme (≥ 4 ans) |

| Déploiements de réseaux privés 5G-Advanced | 1.80% | Asie-Pacifique en tête, avec répercussions en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Plateformes d'orchestration en essaim activées par l'IA | 2.30% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'exécution des commandes e-commerce

Le commerce en ligne repose désormais sur des attentes de livraison le jour même. Amazon a dépassé 1 million de robots déployés en juillet 2025 et a réduit le temps de déplacement par prélèvement de 10 % grâce à l'intelligence de flotte DeepFleet, prouvant que l'automatisation mobile peut quadrupler le débit avec le même effectif. Locus Robotics a franchi le cap des 3 milliards de prélèvements après avoir intégré son logiciel LocusOne, qui a multiplié par deux à trois la productivité tout en réduisant les blessures de 80 %. Les détaillants adoptent donc des solutions compactes du marché des robots mobiles autonomes qui s'adaptent aux volumes saisonniers et nécessitent des modifications minimales des installations. La navigation uniquement par vision, présentée dans la conception Geek+-Intel, réduit le coût et le temps d'installation car aucun marqueur fixe n'est nécessaire. [1]Amazon, "DeepFleet IA réduit le temps de déplacement," aboutamazon.com

Pénurie de main-d'œuvre en entrepôt dans les marchés de l'OCDE

Les opérateurs de l'OCDE signalent des postes vacants persistants pour les équipes de nuit et de haute saison. L'Agence européenne pour la sécurité et la santé au travail souligne que l'automatisation est essentielle pour compenser le rétrécissement des populations en âge de travailler. Skechers a enregistré 80 % d'économies d'énergie après avoir remplacé les convoyeurs par des robots, validant le retour sur investissement là où la main-d'œuvre qualifiée est rare. Les employeurs repensent désormais les rôles autour de la supervision et de la maintenance des robots, rendant les emplois en entrepôt moins exigeants physiquement et plus attractifs.[2]Agence européenne pour la sécurité et la santé au travail, "Automatisation et démographie de la main-d'œuvre," osha.europa.eu

Baisse du coût des batteries Li-ion en dessous de 70 USD/kWh

Les prix des packs de batteries passant en dessous de 70 USD/kWh permettent des stratégies de charge opportuniste qui maintiennent les flottes en ligne en permanence. L'échelle automobile a poussé la densité énergétique des cellules à la hausse, permettant aux robots à charge lourde de fonctionner plus longtemps sans alourdir le châssis. La gestion prédictive des batteries réduit davantage le coût total de possession en optimisant les cycles de charge.

Plateformes d'orchestration en essaim activées par l'IA

L'optimisation au niveau de la flotte augmente la capacité au-delà de l'efficacité individuelle des robots. Les algorithmes DeepFleet d'Amazon réduisent les déplacements redondants en mutualisant les données d'itinéraire de l'ensemble de la flotte. Un banc d'essai conjoint 5G-robotique a montré 15 % d'économies d'énergie lorsque les charges de calcul ont été transférées vers des serveurs de périphérie. Une telle orchestration est centrale à mesure que les opérateurs intègrent plusieurs types de robots sur un même site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'interopérabilité fragmentées | -1.90% | Mondial, affectant particulièrement les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Vulnérabilités de sécurité cyber-physique | -1.50% | Mondial, avec une préoccupation accrue dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées pour les AMR à charge lourde | -1.20% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Résistance syndicale aux limites de densité des robots | -0.80% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'interopérabilité fragmentées

La norme ISO 3691-4 et la norme ANSI/RIA R15.08 détaillent la sécurité, mais omettent les protocoles de communication de flotte, forçant les acheteurs dans des écosystèmes mono-fournisseur et augmentant les coûts d'intégration. Les fournisseurs de middleware tentent de combler les lacunes, mais les formats de données propriétaires ralentissent le déploiement et réduisent le pouvoir de négociation. [3]ANSI, "Normes de sécurité ISO 3691-4 et R15.08," ansi.org

Vulnérabilités de sécurité cyber-physique

Les robots relient désormais la technologie opérationnelle à l'informatique d'entreprise, élargissant la surface d'attaque. La directive NIS2 de l'Union européenne augmente les obstacles à la conformité, et une violation pourrait détourner des flottes ou divulguer des données d'inventaire sensibles. Les fabricants exigent de plus en plus des canaux de commande chiffrés et des architectures à confiance zéro avant d'approuver de nouveaux projets sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les humanoïdes stimulent la polyvalence de nouvelle génération

Les véhicules terrestres sans pilote contrôlaient 45,42 % des revenus en 2025. Les humanoïdes, bien que récents, devraient se développer à un TCAC de 18,74 % car ils naviguent dans des espaces conçus pour les humains sans modifications de l'agencement. Amazon pilote des coursiers humanoïdes qui chargent des colis depuis des fourgonnettes électriques Rivian, laissant entrevoir une extension extérieure du marché des robots mobiles autonomes. Les robots aériens et marins sans pilote restent des niches mais sont essentiels pour l'inspection des actifs énergétiques. La taille du marché des robots mobiles autonomes pour les humanoïdes devrait augmenter rapidement une fois que la fiabilité de manipulation atteindra les critères de performance en entrepôt.

Les flottes traditionnelles s'appuient sur des facteurs de forme spécialisés qui optimisent une tâche mais manquent de polyvalence. Les humanoïdes promettent une simplification de la flotte car une seule plateforme peut changer de rôle, du rangement au tri. L'investissement s'est donc déplacé du matériel de mobilité pure vers la vision par intelligence artificielle et la capacité de préhension qui correspond à la dextérité humaine. Cette transition réduira le coût du cycle de vie et débloquera de nouveaux modèles de service tels que les abonnements robot-en-tant-que-service.

Par technologie de navigation : les systèmes à vision défient la domination du LiDAR

Le LiDAR SLAM détenait 40,88 % de part en 2025 grâce à une répétabilité au millimètre dans les allées encombrées. Les systèmes à vision, en expansion à un TCAC de 20,64 %, éliminent les capteurs coûteux et les cibles réfléchissantes, ce qui réduit les dépenses en capital pour les opérateurs du marché intermédiaire. Geek+ a démontré une précision équivalente au LiDAR grâce aux caméras de profondeur Intel RealSense et à l'IA embarquée. La taille du marché des robots mobiles autonomes pour la navigation par vision augmentera davantage à mesure que les processeurs de périphérie géreront la segmentation d'images en temps réel avec des budgets énergétiques réduits.

La fusion de capteurs hybrides combine caméras, LiDAR et capteurs inertiels afin que les flottes puissent changer de mode lorsque la poussière, l'éblouissement ou les contraintes de bande passante apparaissent. Cette approche adaptative prend en charge les opérations mixtes intérieur-extérieur que les entrepôts portuaires exigent désormais. Les normes qui certifient les performances à travers les modalités accéléreront l'adoption multi-capteurs, garantissant la sécurité lorsque les robots traversent les voies publiques.

Par capacité de charge utile : les applications à charge lourde accélèrent la croissance

Les robots qui déplacent entre 100 kg et 500 kg détiennent 37,22 % de la part du marché des robots mobiles autonomes en 2025, car cette classe de poids est idéale pour la navette de bacs, de cartons et de pièces légères dans les entrepôts animés. Les machines les plus grandes — celles dont la capacité est supérieure à 1 000 kg — rattrapent rapidement leur retard avec un TCAC de 18,21 % jusqu'en 2031, car les constructeurs automobiles et d'autres industries lourdes recherchent des plateformes mobiles capables de transporter des moteurs, des châssis et d'autres charges volumineuses que les convoyeurs fixes ne peuvent pas gérer. À l'autre extrémité, les unités de moins de 100 kg se taillent des niches dans les hôpitaux et les laboratoires où un transport doux et sans contamination importe plus que la force brute.

La catégorie intermédiaire 500–1 000 kg fait le pont entre le travail en entrepôt et en usine. Ces robots peuvent soulever des palettes complètes tout en se faufilant dans des allées étroites, offrant aux opérateurs le meilleur des deux mondes. Les récents gains en densité des batteries lithium-ion permettent à chaque classe, et en particulier aux engins lourds, d'effectuer des quarts de travail plus longs sans ajouter de poids excessif. À l'avenir, les ingénieurs conçoivent des plateaux modulaires qui permettent à la même unité de base de passer d'une classe de charge utile à une autre, un changement qui devrait faire croître la taille du marché des robots mobiles autonomes à mesure que les acheteurs investissent dans une seule plateforme plutôt que dans plusieurs.

Par secteur d'utilisation finale : la santé mène la transformation de la croissance

Les utilisateurs de l'entrepôt et de la logistique restent l'épine dorsale de la demande avec 32,94 % de la taille du marché des robots mobiles autonomes en 2025, portés par les pics du commerce électronique qui nécessitent des lignes de prélèvement rapides et flexibles. La santé, cependant, est l'histoire remarquable : les hôpitaux adoptent des robots de nettoyage et de livraison de médicaments à un TCAC de 19,04 % pour réduire les pénuries de personnel et améliorer le contrôle des infections. Les fabricants suivent de près à mesure que les lignes d'assemblage s'appuient sur des flottes pour les approvisionnements en pièces en flux tendu, tandis que les usines automobiles ajoutent des robots mobiles spécialisés qui peuvent s'adapter lorsque les mélanges de modèles changent.

Les transformateurs alimentaires et de boissons privilégient les robots en acier inoxydable qui respectent les codes d'hygiène ; la ligne de fromage automatisée de KUKA, qui a doublé la capacité tout en maintenant les normes de sécurité alimentaire, montre les bénéfices. Les sites de défense utilisent des robots pour la logistique de base et les patrouilles, et les opérateurs miniers et énergétiques les envoient dans des zones trop risquées pour les personnes. Même les installations pétrolières et gazières déploient désormais des unités certifiées anti-explosion qui inspectent les têtes de puits éloignées où l'automatisation traditionnelle serait coûteuse et difficile à entretenir. Cette diversification croissante des cas d'utilisation souligne à quel point la technologie a mûri depuis les premiers jours à tâche unique.

Analyse géographique

L'Asie-Pacifique a généré 37,12 % des revenus de 2025. Des entreprises chinoises telles que Geek+ exportent plus d'un tiers de leur production, tirant parti des avantages de coût et des programmes de soutien gouvernementaux qui accélèrent les pilotes. De nombreuses usines japonaises et coréennes s'approvisionnent désormais en robots auprès de marques chinoises pour réduire les délais de retour sur investissement. L'Amérique du Nord reste le deuxième marché des robots mobiles autonomes en raison de l'expansion multi-sites d'Amazon et d'un écosystème profond de startups logicielles qui adaptent les couches d'orchestration pour les prestataires logistiques tiers.

L'Europe bénéficie de subventions structurées. L'initiative « Usine du Futur » de l'UE rembourse jusqu'à 20 % des dépenses en capital matériel d'automatisation, ce qui accélère l'adoption parmi les fabricants de taille moyenne. La part du marché des robots mobiles autonomes pour l'Europe augmentera à mesure que les subventions entreront en vigueur après 2025. Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 18,46 %, portée par la Vision 2030 de l'Arabie saoudite et l'engagement de 774,6 millions USD de NEOM dans la robotique de construction. Des dépenses logistiques élevées et des entrepôts en construction neuve permettent aux opérateurs de concevoir leurs installations autour des robots dès le premier jour.

L'Amérique du Sud reste à un stade précoce. Les exemptions de droits de douane sur l'automatisation importée au Brésil et au Mexique encouragent les pilotes, mais la volatilité des devises ralentit le déploiement à grande échelle. L'adoption en Afrique se concentre en Afrique du Sud et au Maroc où les usines d'assemblage automobile exigent une livraison en flux tendu en bord de ligne.

Paysage réglementaire

La conformité en matière de sécurité pour les robots mobiles autonomes repose sur les normes relatives aux chariots industriels et aux robots mobiles, principalement la norme ISO 3691-4:2023 pour les chariots industriels sans conducteur (couramment appliquée aux AMR) et la norme de consensus volontaire américaine ANSI/RIA R15.08 pour les robots mobiles industriels. Aux États-Unis, l'application relève généralement des exigences de l'OSHA et de la General Duty Clause, avec des citations liées à des dispositions plus larges de sécurité au travail telles que la protection des machines et la consignation/étiquetage, plutôt qu'à un règlement fédéral spécifique aux AMR.

En Europe, le périmètre de conformité s'étend au-delà de la sécurité des machines vers la gouvernance de l'IA. Le règlement européen sur l'IA (règlement (UE) 2024/1689) traite l'IA utilisée comme composant de sécurité de machines comme une catégorie à haut risque, ajoutant des obligations pour les fournisseurs et les déployeurs exploitant des flottes d'AMR dotées de perception et de prise de décision pilotées par IA, avec août 2026 comme échéance opérationnelle clé pour les exigences à haut risque. Par ailleurs, le règlement européen sur les machines (UE) 2023/1230 redéfinit les attentes en matière d'évaluation de la conformité pour les machines et composants de sécurité, avec une application intégrale à compter du 14 janvier 2027, incitant les fournisseurs d'AMR à aligner leurs dossiers techniques et leur gestion des risques à la fois sur la sécurité des machines et sur les contrôles liés à l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur des AMR débute par des composants en amont, notamment les cellules et blocs Li-ion, moteurs, roulements et transmissions, capteurs tels que LiDAR et caméras, modules de calcul et puces d'IA, qui alimentent les fabricants de robots (OEM) et les intégrateurs de sous-systèmes construisant des plateformes, des architectures de sécurité et des piles de navigation (SLAM, perception et planification de mouvement). La valeur intermédiaire se déplace de plus en plus vers des couches logicielles qui orchestrent les flottes, couvrant l'allocation des tâches, la gestion du trafic, les jumeaux numériques et les intégrations d'exécution d'entrepôt, suivies des intégrateurs de systèmes et partenaires de distribution qui conçoivent les flux de travail, valident la sécurité et mettent en service des opérations multi-robots dans les entrepôts, usines et hôpitaux ; en aval, les utilisateurs finaux contractent souvent des services de cycle de vie tels que la maintenance, les pièces détachées et des garanties de disponibilité dans le cadre de modèles robot-as-a-service.

Les habitudes d'achat montrent que la préparation de la chaîne d'approvisionnement et du déploiement constitue un facteur de différenciation, au-delà de la seule performance des robots. La montée en puissance matérielle dépend de la disponibilité des composants, notamment les pièces mécaniques de mouvement et le calcul IA, ce qui peut allonger les délais et augmenter les coûts unitaires lorsque la robotique entre en concurrence avec la demande plus large de semi-conducteurs. Côté demande, les grands cadres de déploiement et les déploiements pilotés par des partenariats montrent comment la valeur passe de la preuve de concept à des programmes reproductibles, notamment la signature par DHL Group d'un protocole d'accord avec Boston Dynamics en mai 2025 pour le déploiement de plus de 1 000 robots Stretch supplémentaires, et la commande par Melco Mobility Solutions de près de 100 robots Cartken Hauler en juin 2025 pour des flux de travail dans des installations industrielles au Japon.

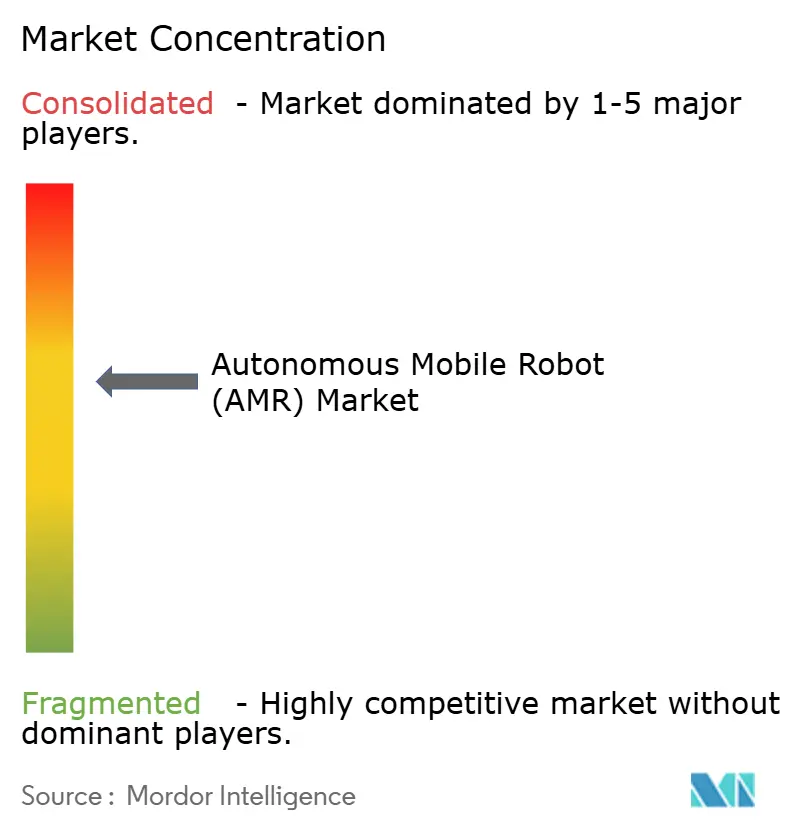

Paysage concurrentiel

La concurrence est modérément fragmentée. La flotte de plus de 1 million de robots d'Amazon lui confère des avantages d'échelle et des données propriétaires qui entraînent les modèles de trafic DeepFleet. Teradyne intègre Mobile Industrial Robots avec Universal Robots et la vision par IA pour offrir des cellules clés en main. Les géants traditionnels de l'automatisation tels qu'ABB regroupent désormais des plateformes mobiles avec des bras collaboratifs pour une solution complète de la commande à l'emballage.

Le logiciel est le nouveau champ de bataille. Locus Robotics, valorisé à près de 2 milliards USD après son tour de table de série F, concède sous licence LocusOne aux marques qui préfèrent une approche indépendante du matériel. Geek+ se concentre sur la navigation uniquement par vision pour proposer des prix inférieurs de 20 % à ceux des concurrents LiDAR tout en maintenant la conformité en matière de sécurité. Siemens s'associe à Teradyne pour présenter l'orchestration de périphérie à son centre MxD de Chicago, signalant un mouvement vers des écosystèmes ouverts.

Les startups se taillent des niches dans la santé, l'exploitation minière et les charges lourdes. Cependant, la pression de consolidation augmente car les clients mondiaux préfèrent les fournisseurs capables de certifier la cybersécurité, de fournir un support 24h/24 et 7j/7 et de financer des contrats robot-en-tant-que-service. Des fusions supplémentaires sont à prévoir à mesure que les acteurs établis acquièrent des spécialistes en planification d'itinéraires par IA ou en analyse de batteries.

Leaders du secteur des robots mobiles autonomes

Zebra Technologies Corporation (Fetch Robotics)

Geek+ Technology Co., Ltd.

Teradyne Inc. – Mobile Industrial Robots A/S

Seegrid Corporation

Vecna Robotics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc notable est l'interopérabilité et la communication des flottes multi-fournisseurs, où les acheteurs souhaitent éviter une dépendance à un fournisseur unique tout en déployant des modalités de navigation mixtes, notamment SLAM par LiDAR, vision et fusion hybride, sur de grands sites. La formalisation de l'interopérabilité est soutenue par l'avancement de la norme ISO/FDIS 21423 en mars 2026, qui signale des travaux de normalisation actifs pour la communication des robots mobiles industriels. Cela crée une traction pour les logiciels d'orchestration, les middlewares et les intégrateurs capables d'opérationnaliser des flottes mixtes tout en s'alignant sur les exigences de sécurité telles que l'ISO 3691-4 et l'ANSI/RIA R15.08.

Une autre opportunité réside dans l'automatisation de bout en bout des flux de travail d'entrepôt qui reposent encore sur la manutention manuelle, en particulier la logistique entrante, du déchargement des remorques à la palettisation et au stockage. En juillet 2026, Ambi Robotics et Pickle Robot Company ont intégré leurs systèmes propulsés par IA dans une solution logistique entrante de bout en bout, illustrant un basculement des solutions ponctuelles vers des flux de travail connectés où les AMR, la perception et les technologies de manipulation sont packagés comme un résultat de processus unifié. L'activité produit indique également une demande pour des déploiements à débit plus élevé et à moindre infrastructure, notamment les lancements d'AMR tels que les LD-150 et LD-300 d'OMRON (juillet 2026) et le chariot élévateur autonome Flexley Stack F712 d'ABB avec Visual SLAM (juillet 2026), renforçant les opportunités autour de la navigation axée sur la vision, de la mise en service rapide et de la gestion de flotte évolutive dans des installations dynamiques.

Développements récents du secteur

- Juin 2026 : Zebra Technologies a finalisé la vente des actifs de Fetch Robotics à Skild AI. La transaction a placé les capacités AMR de Fetch sous une stratégie de plateforme d'IA physique, resserrant le lien entre les logiciels d'autonomie avancée et les programmes de déploiement de robots mobiles.

- Mai 2026 : Geek+ s'est associé à Mindugar pour accélérer l'adoption de l'automatisation d'entrepôt en Amérique latine. L'accord a élargi la portée régionale de mise sur le marché de Geek+ grâce à un modèle de partenaire local, soutenant des déploiements axés sur une mise en service rapide et des flux de traitement pilotés par logiciel.

- Décembre 2025 : Teradyne a annoncé son intention d'ouvrir un centre d'opérations américain à Wixom, Michigan, pour fabriquer les robots collaboratifs Universal Robots, avec une portée pouvant s'étendre à la future production de Mobile Industrial Robots. Cet investissement a renforcé la capacité de fabrication et de service en Amérique du Nord, contribuant à raccourcir les délais et à améliorer le support de cycle de vie pour les clients en automatisation standardisant sur le portefeuille robotique de Teradyne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des robots mobiles autonomes couvre les systèmes robotiques capables de percevoir, de planifier des itinéraires et de déplacer des marchandises ou d'effectuer des tâches avec une intervention humaine minimale, en utilisant des technologies de navigation telles que la cartographie et la localisation pour fonctionner dans des installations réelles.

Exclusions de périmètre : nous excluons les chariots purement manuels, les robots industriels fixes qui ne se déplacent pas, et les équipements généraux d'automatisation des bâtiments, sauf s'ils sont vendus dans le cadre d'un système de robot mobile autonome.

Aperçu de la segmentation

- Par type

- Véhicules terrestres sans pilote (VTS)

- Humanoïdes

- Véhicules aériens sans pilote (VAP)

- Véhicules marins sans pilote (VMP)

- Par technologie de navigation

- LiDAR SLAM

- Systèmes à vision (caméra 2D/3D)

- Guidage magnétique / inductif / QR

- Fusion hybride et multi-capteurs

- Par capacité de charge utile

- Jusqu'à 100 kg

- 100 - 500 kg

- 500 - 1 000 kg

- Au-dessus de 1 000 kg

- Par secteur d'utilisation finale

- Entrepôt et logistique

- Fabrication

- Automobile

- Alimentation et boissons

- Santé

- Commerce de détail et e-commerce

- Défense et sécurité

- Exploitation minière et minéraux

- Énergie et puissance

- Pétrole et gaz

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, identifier les bassins de demande et rassembler des indicateurs de référence vérifiables année après année. Nous nous sommes appuyés sur des sources publiques telles que les publications de la Fédération internationale de robotique, les séries chronologiques du US Census Bureau et du Bureau of Labor Statistics, les jeux de données Eurostat sur l'activité industrielle, et les statistiques douanières commerciales pour les catégories liées à la robotique lorsqu'elles sont disponibles, ainsi que la littérature relative aux brevets et normes (par exemple, pages ISO et bases de données de brevets).

Pour rendre les chiffres exploitables dans un modèle, la lecture secondaire a également inclus des rapports annuels, présentations de résultats et documentation produit de fabricants et intégrateurs pertinents, ainsi qu'une couverture presse fiable des investissements dans l'automatisation d'entrepôt et de fabrication. Un abonnement payant pour les données financières et actualités d'entreprises a été utilisé de manière sélective pour normaliser les répartitions de revenus et valider les échéanciers des expansions de capacité et des nouveaux déploiements. Ces sources sont uniquement illustratives, et des références publiques supplémentaires ont également été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès de fabricants de robots (OEM), fournisseurs de composants, intégrateurs de systèmes et utilisateurs finaux exploitant de grandes flottes dans les entrepôts et usines. Nous avons utilisé ces discussions pour confirmer les taux d'adoption, les fourchettes de prix typiques (robot et logiciel), les délais, et la manière dont les acheteurs définissent un AMR par rapport à des équipements adjacents, puis les retours ont été utilisés pour combler les écarts observés dans la recherche documentaire à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les signaux d'expédition et de déploiement sont traduits en un pool de revenus mondial à l'aide d'échelles de prix raisonnables, puis répartis selon les modes d'adoption par usage final. Pour garder les totaux réalistes, nous avons corroboré le résultat avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les unités pour les principaux cas d'usage, ainsi que des vérifications de canal auprès des intégrateurs, avant de verrouiller les chiffres finaux.

Les intrants les plus déterminants comprenaient le rythme des projets d'automatisation d'entrepôt, les tendances de production manufacturière, les indicateurs de coût et de disponibilité de la main-d'œuvre influençant les délais de retour sur investissement, la taille typique des flottes par site, et la part des déploiements activés par logiciel (gestion de flotte, navigation et sécurité). Nous avons également suivi des indices technologiques tels que l'adoption du LiDAR et du SLAM et les préférences en matière de type de batterie, car ils affectent la tarification et les cycles de remplacement.

Pour les prévisions, une analyse de scénarios a été utilisée pour traduire les signaux macroéconomiques et sectoriels en trajectoires d'adoption, qui ont ensuite été ajustées à l'aide d'un consensus d'experts issu d'entretiens sur les cycles d'achat et les plans budgétaires. Lorsque le détail ascendant manquait pour des pays plus petits ou des applications plus récentes, des ratios provenant de marchés comparables ont été appliqués et ajustés en fonction de l'activité industrielle locale et de l'intensité logistique.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées afin que la série finale reste cohérente avec les signaux de marché observables. Nous comparons les résultats à des indicateurs indépendants tels que l'orientation des dépenses d'automatisation, l'activité manufacturière et d'entreposage, et l'élan de déploiement déclaré, puis nous examinons tout écart important qui ne correspond pas au récit des parties prenantes.

Avant validation finale, le modèle fait l'objet d'un examen analyste en plusieurs étapes où les hypothèses, les conversions de devises et la logique de croissance d'une année sur l'autre sont vérifiées, suivi de déclencheurs de recontact lorsque un écart ou une variance semble significatif. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs affectent la demande ou la tarification. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de la taille du marché des robots mobiles autonomes de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les robots mobiles autonomes peuvent sembler très éloignées, même lorsqu'elles semblent couvrir le même sujet. Les différences proviennent généralement de la manière dont chaque étude trace la ligne définissant ce qui compte comme un AMR, de l'année retenue comme référence, et de la manière dont la tarification et l'adoption sont projetées.

Sur ce marché, les principaux facteurs d'écart tendent à être l'inclusion ou non de catégories adjacentes (comme des plateformes robotiques mobiles plus larges), la manière dont les logiciels et services sont traités par rapport à une tarification matérielle uniquement, et le fait que l'estimation repose ou non sur des hypothèses de déploiement optimistes pour les entrepôts et usines. Le calendrier des devises, l'utilisation de 2025 par rapport à 2026 comme année de référence, et la rapidité supposée de la baisse des prix avec l'échelle peuvent également influencer le chiffre final.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,49 milliards USD (2025) | |

| Éditeur sectoriel A | 3,04 milliards USD (2025) | Reflète souvent une captation de revenus plus étroite, où la tarification et l'attribution des revenus tendent vers les cas d'usage AMR d'entrepôt principaux et peuvent ne pas comptabiliser de manière cohérente des types de robots autonomes plus larges ou la valeur complète du système. |

| Éditeur sectoriel B | 2,77 milliards USD (2025) | L'estimation peut tendre plus bas lorsque le périmètre est plus restreint sur les revenus inclus, et lorsque les logiciels et services sont traités avec prudence ou exclus des dépenses comptabilisées dans les premières années d'adoption. |

Le tableau montre un écart pour 2025 principalement expliqué par ce qui est comptabilisé comme revenu et par l'étendue de la couverture des robots, et dans le modèle de Mordor Intelligence, le dimensionnement s'aligne sur un périmètre de robot autonome plus large ainsi que sur des éléments de valeur connexes validés par des vérifications de tarification et de déploiement. Une fois le périmètre normalisé et les hypothèses rattachées à des signaux d'adoption observables, l'écart restant se réduit généralement à des différences de progression du prix de vente moyen et de calendrier de renouvellement.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des robots mobiles autonomes jusqu'en 2031 ?

Le marché devrait se développer de 5,18 milliards USD en 2026 à 10,56 milliards USD en 2031, enregistrant un TCAC de 15,31 %.

Quelle région est en tête de l'adoption des robots mobiles autonomes aujourd'hui ?

L'Asie-Pacifique détient 37,12 % des revenus de 2025, portée par les fabricants chinois qui combinent différenciation logicielle et structures de coûts plus faibles.

Quel segment affiche la croissance la plus rapide par type de robot ?

Les robots humanoïdes sont en tête avec un TCAC prévu de 18,74 % car ils travaillent dans des espaces orientés vers l'humain sans modifications d'infrastructure.

Pourquoi les systèmes de navigation à vision gagnent-ils des parts de marché ?

Ils suppriment le LiDAR coûteux et les cibles réfléchissantes, réduisant le temps de mise en service et le coût en capital tout en maintenant la précision de navigation.

Comment les plateformes d'orchestration de flotte par IA améliorent-elles les performances ?

Les algorithmes au niveau de la flotte optimisent le flux de trafic et l'allocation des tâches, réduisant le temps de déplacement jusqu'à 10 % et augmentant le débit global.

Dernière mise à jour de la page le: