Taille et parts du marché des robots collaboratifs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 10.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots collaboratifs en Amérique du Nord par Mordor Intelligence

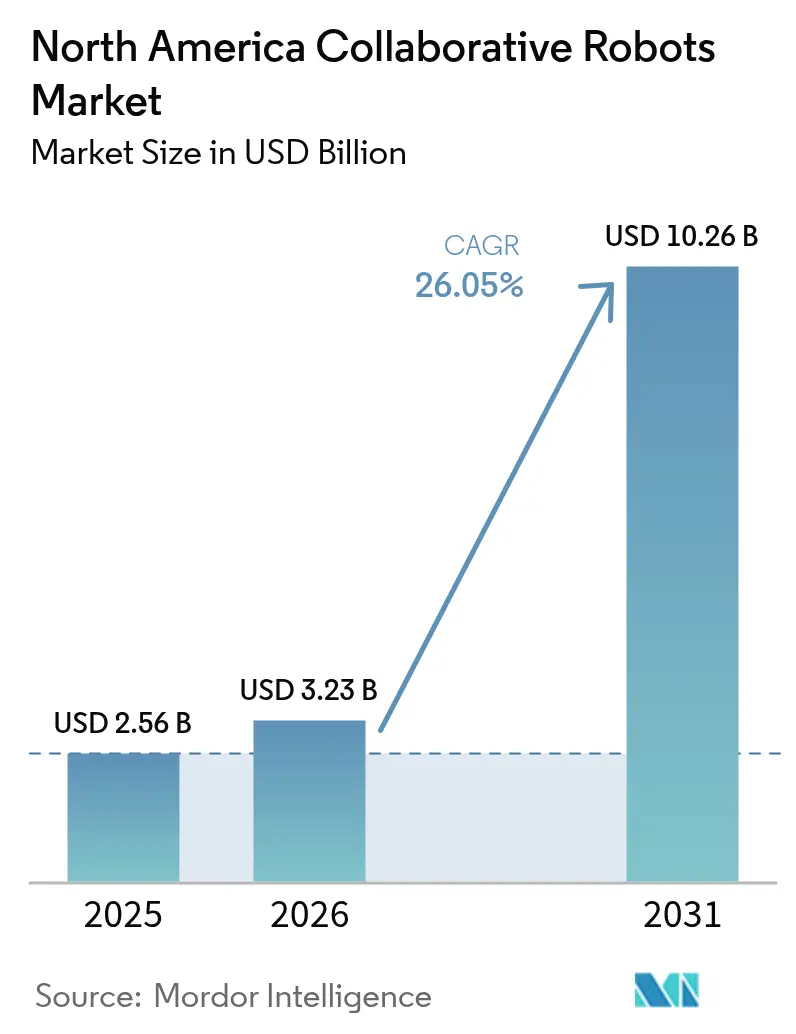

La taille du marché des robots collaboratifs en Amérique du Nord devrait croître de 2,56 milliards USD en 2025 à 3,23 milliards USD en 2026 et est prévu d'atteindre 10,26 milliards USD d'ici 2031 à un TCAC de 26,05 % sur la période 2026-2031. Les incitations au rapatriement d'activités, les pénuries de main-d'œuvre persistantes et la simplification de l'interaction homme-robot convergent pour positionner le marché des robots collaboratifs en Amérique du Nord comme un pilier structurel de la modernisation industrielle régionale. Les subventions fédérales couvrant jusqu'à 40 % des dépenses d'automatisation qualifiées réduisent les délais de récupération en dessous de 18 mois, même pour les petites et moyennes entreprises. Les constructeurs automobiles de rang un et les fabricants de semi-conducteurs élargissent leurs commandes au-delà des cellules pilotes, signalant que les cobots sont passés de l'expérimentation aux budgets d'équipements en capital de base. Les fournisseurs, quant à eux, intègrent des contrôleurs d'intelligence artificielle en périphérie qui apprennent des tâches en quelques heures plutôt qu'en quelques semaines, créant un flux de revenus logiciels récurrents qui pourrait dépasser les ventes de matériel avant la fin de la décennie.

Principaux enseignements du rapport

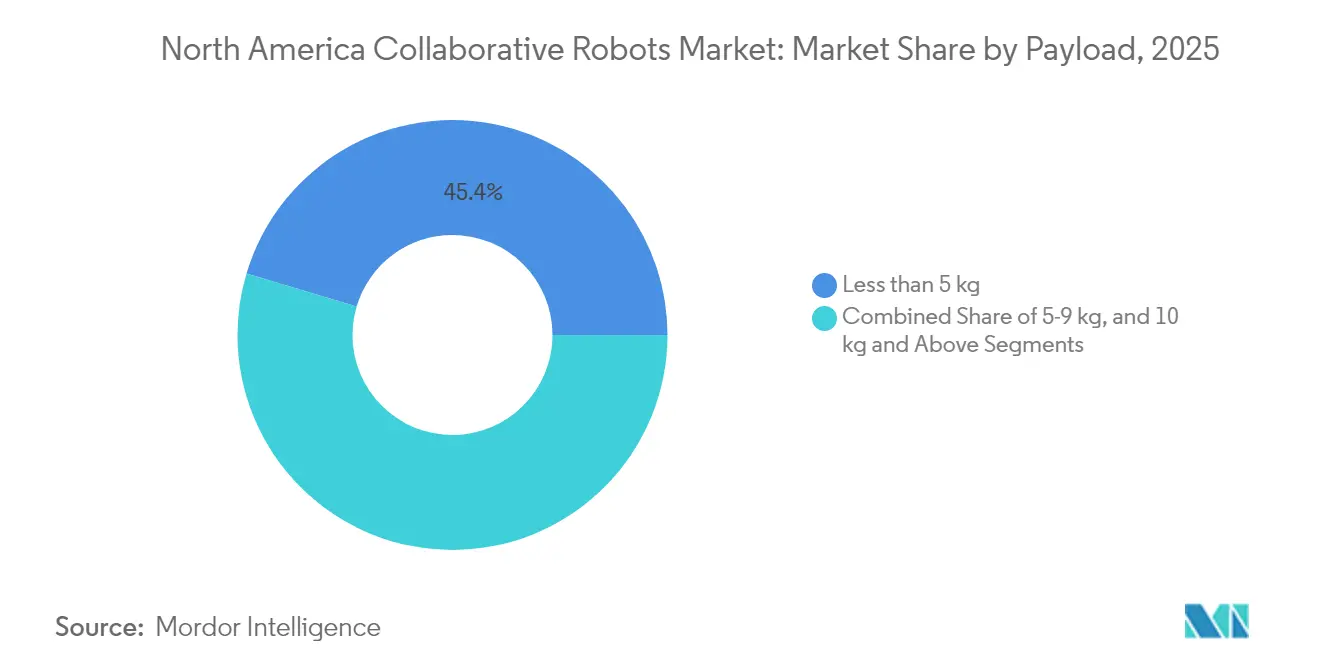

- Par charge utile, les unités évaluées à moins de 5 kg ont capturé 45,38 % de la part de marché des robots collaboratifs en Amérique du Nord en 2025, tandis que les charges utiles de 10 kg et plus sont prévues de se développer à un TCAC de 17,65 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs ont représenté 36,95 % du chiffre d'affaires en 2025 ; l'alimentation et les boissons devrait croître à un TCAC de 14,88 % jusqu'en 2031.

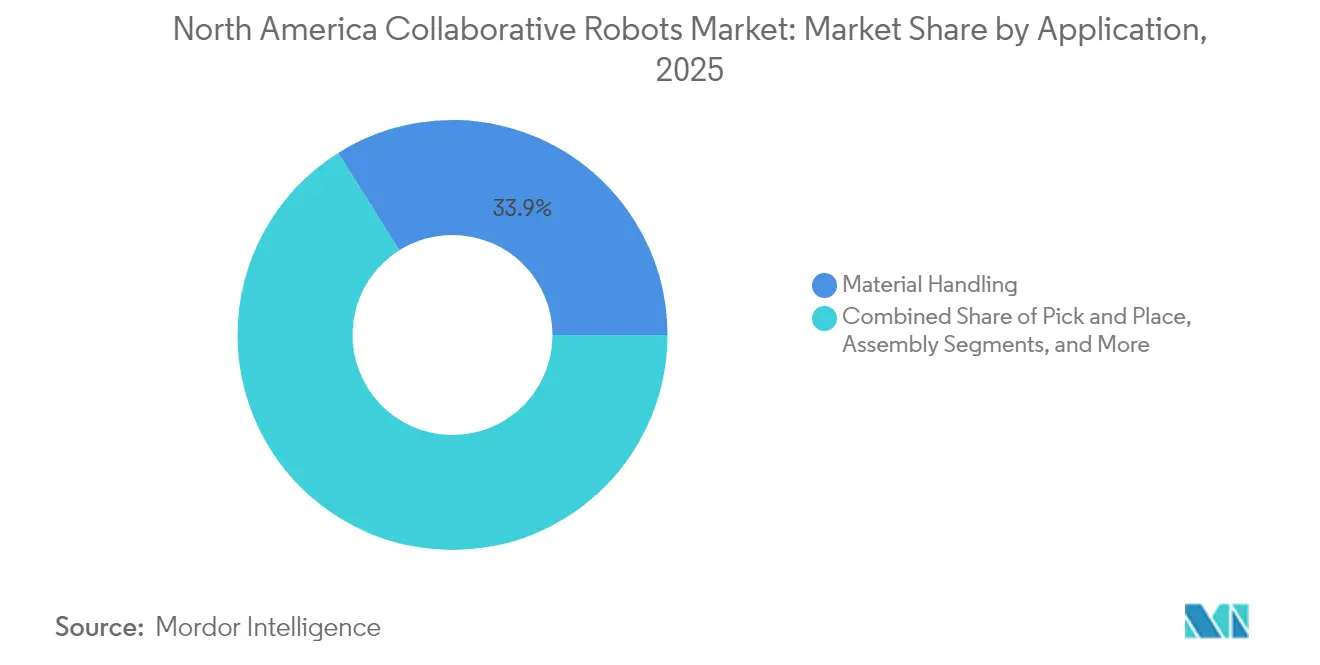

- Par application, la manutention a représenté 33,92 % de la taille du marché des robots collaboratifs en Amérique du Nord en 2025, tandis que les tâches d'assemblage progressent à un TCAC de 16,90 %.

- Par composant, le matériel a généré 51,64 % du chiffre d'affaires 2025, mais le logiciel progresse à un TCAC de 18,82 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 78,55 % du chiffre d'affaires 2025, tandis que le Mexique est le pays à la croissance la plus rapide avec un TCAC de 17,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des robots collaboratifs en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'automatisation dans les processus de fabrication | +6.2% | États-Unis, Mexique, Canada | Moyen terme (2 à 4 ans) |

| Retour sur investissement élevé rendu possible par un déploiement simplifié | +4.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Avancées rapides en informatique en périphérie et intégration de l'intelligence artificielle | +5.1% | États-Unis, avec répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre dans tous les secteurs | +5.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Adoption des robots collaboratifs dans les opérations d'agriculture de précision | +2.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Subventions d'incitation au rapatriement des lignes d'assemblage électronique | +3.7% | États-Unis, Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation dans les processus de fabrication

Les fabricants qui rapatrient des lignes d'Asie doivent équilibrer débit et flexibilité. Les cobots permettent un réoutillage rapide sans cages, satisfaisant ce double impératif. La Commission spéciale sur l'intelligence artificielle de la Chambre des représentants a recommandé en 2024 un budget de 500 millions USD par an pour des projets pilotes de collaboration homme-robot, accélérant les déploiements en phase initiale.[1]Commission spéciale sur l'intelligence artificielle de la Chambre des représentants, "Rapport sur l'intelligence artificielle dans la fabrication," congress.gov L'expansion de Yaskawa sur 185 000 pieds carrés aux États-Unis souligne la confiance des fournisseurs dans la pérennité des commandes. En conséquence, le marché des robots collaboratifs en Amérique du Nord s'étend au-delà des usines de rang un vers les sous-traitants ruraux qui manquaient auparavant d'accès à l'expertise en robotique.

Retour sur investissement élevé rendu possible par un déploiement simplifié

Les suites de conception par glisser-déposer et les préhenseurs pré-conçus permettent désormais aux ateliers d'intégrer une cellule cobot en moins de 48 heures, contre 6 à 12 semaines auparavant. Le bundle GoFa-Vention d'ABB a réduit les coûts de main-d'œuvre d'installation de 60 à 70 % pour les premiers adoptants. La réduction des coûts d'intégration ouvre des cas d'usage avec des tailles de lots inférieures à 100 unités, permettant au marché des robots collaboratifs en Amérique du Nord de pénétrer des segments autrefois jugés trop petits pour l'automatisation.

Avancées rapides en informatique en périphérie et intégration de l'intelligence artificielle

L'inférence sur l'appareil transforme les cobots en collaborateurs adaptatifs qui optimisent les trajectoires en temps réel. Le logiciel MotionPlus de Universal Robots a réduit la variabilité du temps de cycle de 18 % lors d'essais d'assemblage multi-bras. Les centres de recherche de la Fondation nationale des sciences financent des bancs d'essai de fabrication assistée par intelligence artificielle, ancrant le marché des robots collaboratifs en Amérique du Nord dans des pôles d'innovation soutenus par les pouvoirs publics fédéraux.

Hausse des coûts de main-d'œuvre et pénuries de main-d'œuvre dans tous les secteurs

Les salaires médians dans la fabrication ont augmenté de 4,8 % en 2024, renforçant la pression pour automatiser les tâches à fort taux d'accidents. L'agencement de l'usine de batteries de Toyota au Kentucky montre comment les cobots gèrent les manutentions répétitives tandis que les techniciens s'occupent des diagnostics. Le marché des robots collaboratifs en Amérique du Nord fonctionne donc comme un multiplicateur de main-d'œuvre plutôt qu'un substitut direct à l'emploi, atténuant la résistance syndicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Capacités limitées de charge utile et de vitesse par rapport aux robots traditionnels | -2.1% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Coûts initiaux élevés d'intégration et de formation pour les PME | -1.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Ambiguïté des normes de l'OSHA créant des goulots d'étranglement en matière de certification | -1.4% | États-Unis | Court terme (≤ 2 ans) |

| Vulnérabilités en cybersécurité dans les systèmes d'exploitation de robots à code source ouvert | -0.9% | États-Unis, avec répercussions au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacités limitées de charge utile et de vitesse par rapport aux robots traditionnels

Les limites de force de la norme ISO/TS 15066 plafonnent la plupart des cobots à une charge utile de 35 kg et une vitesse de 1,5 m/s, excluant des applications telles que le soudage de caisse en blanc ou l'alimentation de presses. Les bras traditionnels gèrent encore 88,4 % des installations automobiles.[2]Fédération internationale de robotique, "Robotique mondiale 2024," ifr.org Les cellules hybrides associant des robots lourds avec cage et des cobots augmentent les besoins en espace au sol, diluant certains avantages de flexibilité et ralentissant la pénétration du marché des robots collaboratifs en Amérique du Nord dans les ateliers de presses traditionnels.

Coûts initiaux élevés d'intégration et de formation pour les PME

Les outillages en bout de bras, les systèmes de vision et la reconception des processus peuvent dépasser 50 000 USD par cellule. Une enquête du Institut national des normes et de la technologie de 2024 a révélé que 62 % des petits fabricants considèrent encore les services d'intégration comme le principal obstacle. Les programmes d'extension gouvernementaux forment moins de 5 000 opérateurs par an, créant un goulot d'étranglement temporaire à l'adoption qui freine la croissance à court terme du marché des robots collaboratifs en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par charge utile : la miniaturisation maintient la domination des unités de moins de 5 kg

Les cobots de moins de 5 kg ont capturé 45,38 % de la part de marché des robots collaboratifs en Amérique du Nord en 2025, portés par l'assemblage électronique en salle blanche qui valorise les encombrements compacts et les limites de force douces. Le modèle de 30 kg de Standard Bots, lancé en 2025, signale l'intention des fournisseurs de pénétrer la palettisation plus lourde, indiquant un brouillage des segments. À terme, les fournisseurs proposeront des bras modulaires permettant aux utilisateurs finaux d'échanger des articulations et d'étendre la portée, renforçant le discours de scalabilité qui alimente le marché des robots collaboratifs en Amérique du Nord.

La demande d'unités de 10 kg et plus, dont la croissance est prévue à un TCAC de 17,65 %, provient de la palettisation alimentaire et de l'alimentation de machines où le risque ergonomique oriente les budgets d'automatisation. La pile de télésurveillance mosaixx de KUKA réduit les visites de maintenance, diminuant le coût total de possession et attirant les transformateurs multi-sites. À mesure que les conceptions à haute charge utile arrivent à maturité, la taille du marché des robots collaboratifs en Amérique du Nord pour les unités à usage intensif pourrait dépasser 1,12 milliard USD d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'alimentation et les boissons prend la tête de la croissance

L'électronique a conservé 36,95 % du chiffre d'affaires en 2025 grâce aux tâches de manipulation de plaquettes et de liaison de puces qui exigent une opération sans particules. Néanmoins, l'alimentation et les boissons affiche un TCAC de 14,88 % jusqu'en 2031, remodelant le marché des robots collaboratifs en Amérique du Nord alors que les transformateurs font face aux obligations d'hygiène et à un taux de rotation annuel de 50 % sur les lignes d'emballage.

La logistique, les produits pharmaceutiques et l'aérospatiale forment un groupe émergent, progressant collectivement à mesure que les centres de distribution déploient des cobots pour la préparation de commandes. Le respect des règles de sécurité alimentaire ISO 22000 et des contrôles préventifs de la Loi sur la modernisation de la sécurité alimentaire accélère l'adoption, assurant la diversification du marché des robots collaboratifs en Amérique du Nord entre les secteurs verticaux.

Par application : l'assemblage réduit l'écart avec la manutention

La manutention a représenté 33,92 % du chiffre d'affaires 2025, reflétant les gains précoces en palettisation et alimentation de machines. L'assemblage est prévu de croître à un TCAC de 16,90 %, soutenu par des optimiseurs de cinématique inverse qui réduisent le temps de cycle de 12 %, rendant les cobots viables pour les opérations à cadence rapide. Des effecteurs terminaux riches en capteurs permettent aux cobots de réaliser des emmanchements à force ou d'appliquer des couples dans une plage de ±3 %, autrefois réservée aux portiques de précision.

Alors que les fournisseurs livrent des offres logicielles spécifiques à chaque tâche, les acheteurs paient de plus en plus pour des résultats garantis de temps de cycle, déplaçant la création de valeur du matériel vers les licences récurrentes et élargissant la taille du marché des robots collaboratifs en Amérique du Nord allouée aux modules numériques complémentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : la monétisation des logiciels redessine la structure des revenus

Le matériel représentait 51,64 % des ventes 2025, mais le logiciel progresse à un TCAC de 18,82 % grâce aux tableaux de bord en nuage et aux algorithmes de maintenance prédictive. Le niveau d'abonnement d'ABB pour les cobots de soudage répartit les coûts sur la durée de vie de l'actif, un modèle désormais repris par le mosaixx de KUKA et le futur module d'optimiseur d'intelligence artificielle de Yaskawa.

Les revenus de services, traditionnellement ponctuels, migrent vers des contrats de support pluriannuels. À mesure que les marges sur les ventes de métal s'amincissent, les fournisseurs s'appuient sur les analyses de données pour maintenir leur différenciation, renforçant la part du logiciel dans le marché des robots collaboratifs en Amérique du Nord.

Analyse géographique

Les États-Unis contrôlaient 78,55 % du marché des robots collaboratifs en Amérique du Nord en 2025, soutenus par les usines de semi-conducteurs en Arizona et les pôles automobiles du Midwest. Les crédits budgétaires du Sénat pour 2025-2026 allouent 1,5 milliard USD aux subventions d'intégration de cobots, soutenant la demande en période de ralentissement macroéconomique. L'expansion de Yaskawa au Wisconsin pour 180 millions USD double la capacité nationale et réduit les délais de livraison, renforçant la résilience de l'offre.

Le Mexique, se développant à un TCAC de 17,95 % jusqu'en 2031, bénéficie du délocalisations à proximité de l'électronique et des pièces de véhicules. Les incitations gouvernementales ciblent les lignes d'assemblage à haute valeur ajoutée, et les cobots comblent les lacunes en main-d'œuvre sans effectifs proportionnels. Les fournisseurs répondent en installant des dépôts de pièces à Monterrey et Querétaro, signalant un engagement à long terme envers le marché des robots collaboratifs en Amérique du Nord au sud de la frontière.

Le Canada reste plus modeste mais stable, porté par les transformateurs alimentaires de l'Ontario et du Québec qui tirent parti des subventions provinciales à l'automatisation. L'adoption claire de la norme ISO/TS 15066 par les régulateurs de la sécurité au travail raccourcit les cycles de certification, faisant du Canada un banc d'essai pour les conceptions de cobots hygiéniques en acier inoxydable. Bien que sa base industrielle soit modeste, la concentration du Canada sur les sous-assemblages aérospatiales et l'emballage alimentaire en chaîne du froid offre des niches à haute marge au sein du marché plus large des robots collaboratifs en Amérique du Nord.

Paysage concurrentiel

La concentration du marché est modérée. ABB, Universal Robots et FANUC ont ensemble détenu environ 45 % des expéditions d'unités en 2024, la part restante étant répartie entre KUKA, Yaskawa, Doosan et des acteurs nationaux émergents. La concurrence pivote sur les enveloppes de charge utile, la planification de trajectoire pilotée par l'intelligence artificielle et la portée des écosystèmes. L'accélérateur alimenté par NVIDIA de Universal Robots a réduit le temps d'intégration de 30 %, tandis que le contrôleur certifié IEC 62443 de FANUC répond aux exigences de cybersécurité dans les secteurs pharmaceutique et de la défense.

Standard Bots cible les opportunités liées à la politique d'achat américain avec son modèle de 30 kg fabriqué à New York. La division numérique dédiée de KUKA reflète le pivot stratégique vers les revenus récurrents à mesure que le matériel se banalise. Les portefeuilles de propriété intellectuelle dans la détection de force-couple élèvent les barrières à l'entrée, mais le progiciel intermédiaire ROS2 réduit les coûts de développement pour les jeunes entreprises, favorisant un renouvellement sain et maintenant l'innovation dans le secteur des robots collaboratifs en Amérique du Nord.

Les stratégies tournent de plus en plus autour de la monétisation des plateformes. Le partenariat d'ABB avec Vention permet des cellules prêtes à l'emploi pour les ateliers, tandis que le mosaixx de KUKA permet des mises à jour à distance, reflétant les tendances du nuage dans l'internet industriel des objets. Les fournisseurs cherchant à fidéliser les communautés de développeurs, l'orchestration des écosystèmes plutôt que la cinématique des bras est en train d'émerger comme le champ de bataille décisif sur le marché des robots collaboratifs en Amérique du Nord.

Acteurs leaders du secteur des robots collaboratifs en Amérique du Nord

ABB Ltd.

Universal Robots A/S

FANUC Corporation

Techman Robot Inc.

AUBO (Beijing) Robotics Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Yaskawa s'est engagée à investir 180 millions USD pour agrandir son campus de Franklin, dans le Wisconsin, en ajoutant 300 emplois et en doublant la capacité d'assemblage de cobots.

- Mai 2025 : Standard Bots a lancé un robot collaboratif de 30 kg fabriqué à Glen Cove, dans l'État de New York, destiné à la palettisation lourde et aux sous-assemblages automobiles.

- Février 2025 : Universal Robots a lancé son accélérateur d'intelligence artificielle avec NVIDIA, intégrant l'inférence en périphérie pour l'optimisation de trajectoires en temps réel.

- Novembre 2024 : KUKA a déployé sa plateforme en nuage mosaixx pour la surveillance de flotte et la maintenance prédictive.

Portée du rapport sur le marché des robots collaboratifs en Amérique du Nord

Le marché des robots collaboratifs (cobots) en Amérique du Nord désigne le secteur centré sur les robots conçus pour travailler en toute sécurité aux côtés des humains dans des espaces de travail partagés, améliorant la productivité, la flexibilité et l'automatisation. Ces robots sont déployés dans divers secteurs, notamment l'électronique, l'automobile et l'alimentation et les boissons, pour des applications telles que la manutention, le prélèvement et placement, et l'assemblage.

Le rapport sur le marché des robots collaboratifs en Amérique du Nord est segmenté par charge utile (moins de 5 kg, 5-9 kg, 10 kg et plus), secteur d'utilisation final (électronique/semi-conducteurs et FPD, automobile, alimentation et boissons, autres secteurs d'utilisation final), application (manutention, prélèvement et placement, assemblage, autres applications), composant (matériel, logiciel, services) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moins de 5 kg |

| 5-9 kg |

| 10 kg et plus |

| Électronique/semi-conducteurs et FPD |

| Automobile |

| Alimentation et boissons |

| Autres secteurs d'utilisation final |

| Manutention |

| Prélèvement et placement |

| Assemblage |

| Autres applications (palettisation/dépalettisation, soudage, peinture, tri, positionnement, etc.) |

| Matériel |

| Logiciel |

| Services |

| États-Unis |

| Canada |

| Mexique |

| Par charge utile | Moins de 5 kg |

| 5-9 kg | |

| 10 kg et plus | |

| Par secteur d'utilisation final | Électronique/semi-conducteurs et FPD |

| Automobile | |

| Alimentation et boissons | |

| Autres secteurs d'utilisation final | |

| Par application | Manutention |

| Prélèvement et placement | |

| Assemblage | |

| Autres applications (palettisation/dépalettisation, soudage, peinture, tri, positionnement, etc.) | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés traitées dans le rapport

À quelle vitesse l'adoption des robots collaboratifs croît-elle en Amérique du Nord ?

Le marché des robots collaboratifs en Amérique du Nord se développe à un TCAC de 26,05 % entre 2026 et 2031, soutenu par les incitations au rapatriement d'activités et les pénuries de main-d'œuvre.

Quelle classe de charge utile est en tête de la demande actuelle de cobots ?

Les bras évalués à moins de 5 kg détiennent 45,38 % de la part de marché, favorisés dans l'électronique et les lignes d'assemblage léger.

Quel segment sera le principal moteur de revenus d'ici 2031 ?

Les abonnements logiciels, croissant à un TCAC de 18,82 %, devraient dépasser le matériel comme principale source de revenus.

Pourquoi les transformateurs alimentaires investissent-ils massivement dans les cobots ?

Le fort taux de rotation de la main-d'œuvre et les règles strictes d'hygiène poussent les producteurs du secteur alimentation et boissons à automatiser les tâches d'emballage et de palettisation à un TCAC de 14,88 %.

Quel pays est le marché à la croissance la plus rapide dans la région ?

Le Mexique est en tête avec un TCAC de 17,95 %, alimenté par la production délocalisée à proximité dans l'électronique et l'automobile.

Comment les fournisseurs différencient-ils leurs produits ?

Les fournisseurs intègrent des contrôleurs d'intelligence artificielle en périphérie, des tableaux de bord en nuage et des certifications de cybersécurité pour réduire le temps d'intégration et répondre aux exigences de conformité.

Dernière mise à jour de la page le: