Taille et part du marché des robots de service en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

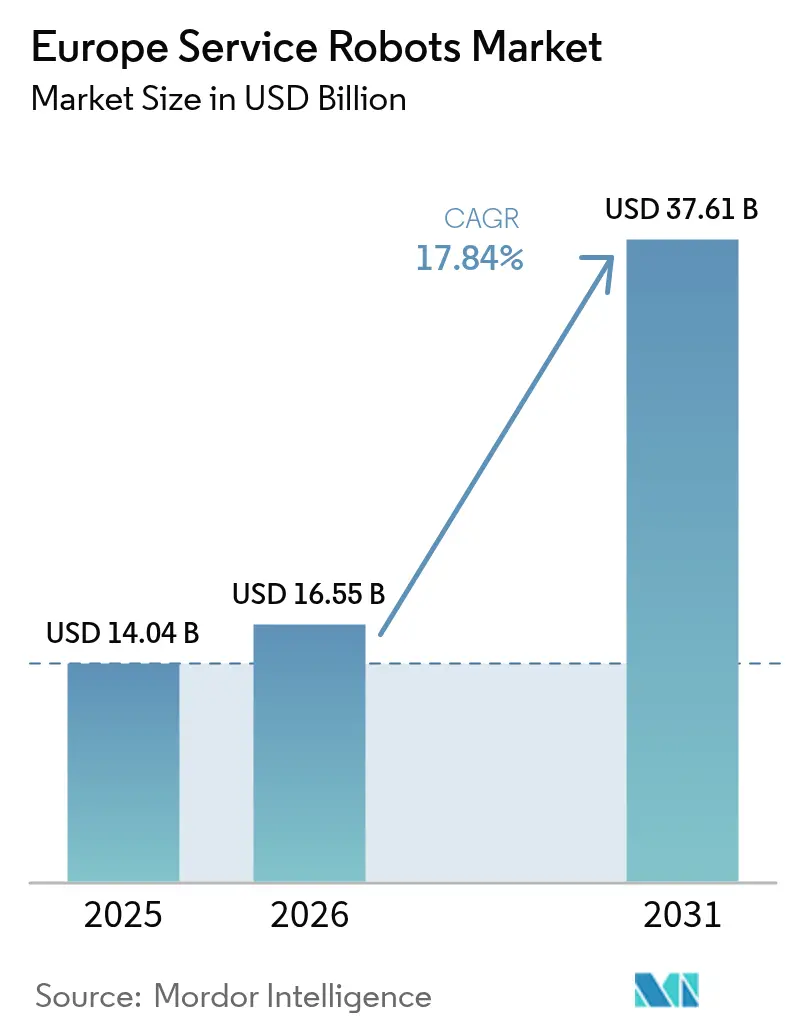

| Taille du marché de l'année de base (2025) | 14.04 Milliards de dollars |

| Taille du Marché (2026) | 16.55 Milliards de dollars |

| Taille du Marché (2031) | 37.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service en Europe par Mordor Intelligence

La taille du marché des robots de service en Europe devrait passer de 14,04 milliards USD en 2025 à 16,55 milliards USD en 2026 et atteindre 37,61 milliards USD d'ici 2031, à un TCAC de 17,84 % sur la période 2026-2031. La trajectoire de croissance est portée par des programmes d'automatisation soutenus par des politiques publiques, d'importants changements démographiques et l'expansion des réseaux de commerce électronique qui accélèrent collectivement les dépenses en capital consacrées aux systèmes autonomes. Le financement stratégique de l'UE d'environ 500 millions EUR (548 millions USD) dans le cadre d'Horizon Europe a réduit le risque de la R&D pour les start-ups en robotique et les fournisseurs de technologies de pointe, tandis que les pénuries de main-d'œuvre dépassant 1 million de postes vacants dans la santé, l'hôtellerie et la logistique continuent de tendre les structures salariales et d'affiner la logique de retour sur investissement des déploiements robotiques. Les plateformes professionnelles dominent actuellement le marché des robots de service en Europe grâce à leur capacité éprouvée à remplacer les tâches manuelles répétitives dans les entrepôts, les hôpitaux et les exploitations agricoles, tandis que le segment personnel se développe rapidement à mesure que les initiatives de maintien à domicile créent des lignes budgétaires pour les dispositifs d'assistance sociale.

Principaux enseignements du rapport

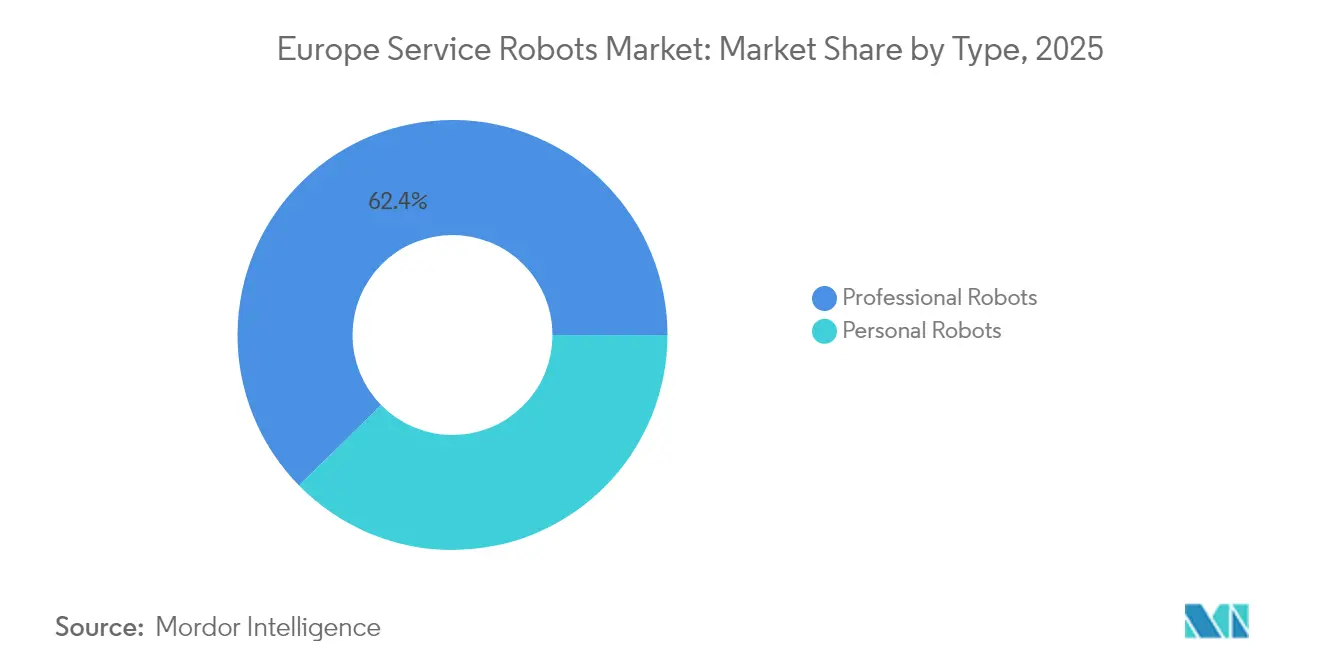

- Par type, les robots professionnels détenaient 62,35 % de la part du marché des robots de service en Europe en 2025, tandis que le segment personnel devrait afficher un TCAC de 19,21 % jusqu'en 2031.

- Par environnement d'exploitation, les systèmes terrestres ont capté 70,25 % du chiffre d'affaires en 2025 ; les systèmes aériens devraient progresser à un TCAC de 20,97 % jusqu'en 2031.

- Par composant, le logiciel représentait 37,80 % de la taille du marché des robots de service en Europe en 2025 et se développe à un TCAC de 18,32 %.

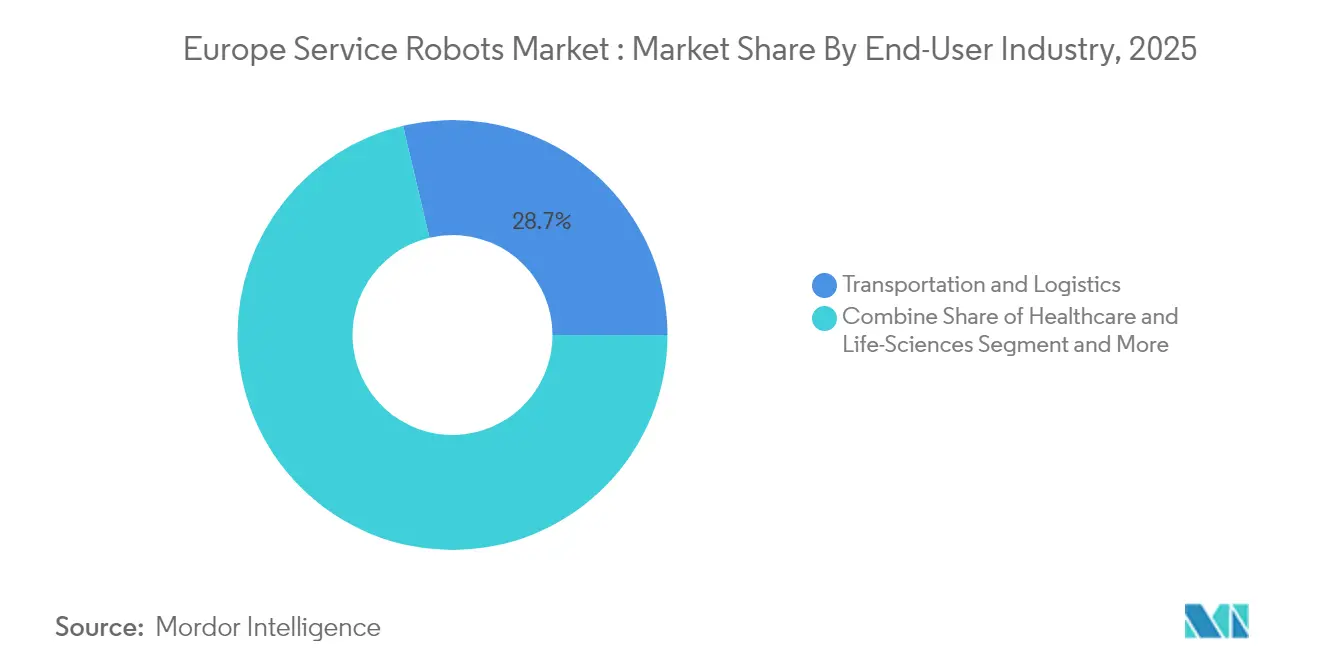

- Par secteur d'utilisation finale, le transport et la logistique étaient en tête avec 28,70 % du chiffre d'affaires en 2025 ; l'agriculture progresse à un TCAC de 19,80 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 27,10 % de la part du marché des robots de service en Europe en 2025, tandis que l'Espagne est le marché national à la croissance la plus rapide avec un TCAC de 18,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Robots de Service en Europe*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de robots mobiles autonomes (AMR) dans la logistique et la préparation de commandes alimentaires, tirée par les pénuries de main-d'œuvre | 4.20% | Allemagne, Pays-Bas, France | Court terme (≤ 2 ans) |

| Subventions de l'UE « De la ferme à la table » accélérant l'adoption des robots agricoles | 3.80% | Espagne, France, Italie, Pays-Bas | Moyen terme (2-4 ans) |

| Protocoles de contrôle des infections hospitalières stimulant les robots de désinfection UV-C | 2.90% | Allemagne, France | Court terme (≤ 2 ans) |

| Politiques de maintien à domicile stimulant les robots compagnons pour les soins aux personnes âgées | 3.10% | Allemagne, Italie, Finlande, Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de robots mobiles autonomes (AMR) dans la logistique et la préparation de commandes alimentaires, tirée par les pénuries de main-d'œuvre

Les volumes du commerce électronique continuent de dépasser la main-d'œuvre disponible dans les entrepôts, poussant les prestataires logistiques tiers à adopter massivement des robots mobiles autonomes. DHL prévoit que 30 % de ses actifs de manutention seront robotisés d'ici 2030, une position partagée par Toyota Material Handling Europe, qui confirme que les impératifs de disponibilité 24h/24 et 7j/7 ne sont plus négociables et que les flux de travail exclusivement humains ne sont pas rentables. Des intégrateurs allemands tels que Movu Robotics sécurisent des contrats multi-sites qui regroupent des modules de stockage, de préparation de commandes et de transport de palettes en piles d'automatisation unifiées, permettant aux détaillants de comprimer les cycles de commande à l'expédition même lors des pics saisonniers de pénurie de main-d'œuvre. L'appétit des investisseurs reste fort, car la location de robots et les contrats de robots en tant que service réduisent le risque bilanciel pour les opérateurs de taille intermédiaire. Il en résulte une base structurellement plus élevée pour les déploiements autonomes sur le marché des robots de service en Europe. [1]DHL, Source : DHL, "Robots mobiles d'intérieur," dhl.com

Subventions de l'UE « De la ferme à la table » accélérant l'adoption des robots agricoles

Le programme AgrifoodTEF de la Commission européenne, doté de 30 millions EUR (32,9 millions USD), propose des bancs d'essai et des services de conseil qui accélèrent la certification des robots agricoles, traduisant la politique en projets d'investissement concrets dans les exploitations espagnoles, françaises et néerlandaises. Les viticulteurs en Espagne font état d'une consommation d'énergie de 1,42 kWh/h pour les robots électriques à chenilles de désherbage, prouvant la viabilité économique par rapport aux tracteurs à carburant. L'association allemande de la robotique note des baisses mesurables du tassement des sols et des émissions lorsque des robots de terrain légers remplacent les tracteurs, créant un co-bénéfice environnemental qui séduit les régulateurs et les investisseurs. La certitude des subventions jusqu'en 2027 a anticipé les commandes, améliorant la visibilité dans les carnets de commandes des fabricants et renforçant le pivot du marché des robots de service en Europe vers les applications en plein air.[2]Stratégie numérique, Source : Commission européenne, "Installations de test et d'expérimentation en IA : AgrifoodTEF," digital-strategy.ec.europa.eu

Protocoles de contrôle des infections hospitalières stimulant les robots de désinfection UV-C

Les normes d'hygiène de l'ère COVID ont été codifiées dans des politiques permanentes d'approvisionnement hospitalier, le NHS England visant 500 000 opérations assistées par robot par an d'ici 2035 et spécifiant les systèmes UV-C comme équipement standard dans les nouveaux établissements. Les hôpitaux français démontrent comment les robots UV s'intègrent aux assistants de navigation humanoïdes, réduisant la charge pathogène tout en guidant les patients et en collectant des données environnementales pour les gestionnaires d'installations. Les agences de réglementation lient désormais les subventions d'investissement aux indicateurs de contrôle des infections, garantissant une demande stable pour l'automatisation sanitaire dans les réseaux de soins de santé publics et privés. Ce moteur pousse les plateformes mobiles de niveau professionnel plus loin dans le marché des robots de service en Europe, consolidant la santé comme un secteur de croissance pluriannuel. [3]NHS England, Source : NHS England, "Des millions de personnes bénéficieront de l'essor des robots du NHS," england.nhs.uk

Politiques de maintien à domicile stimulant les robots compagnons pour les soins aux personnes âgées

Avec 35 % des Européens projetés à être âgés de plus de 60 ans d'ici 2065, les ministères de la Santé réorientent leurs lignes budgétaires vers des technologies qui prolongent la vie autonome. Des projets tels qu'ACCRA mettent l'accent sur des ateliers de co-création qui intègrent les retours des seniors dans la conception des robots, augmentant l'acceptation des dispositifs qui offrent des rappels de médicaments, la détection des chutes et l'engagement social. Des études pilotes nordiques montrent que la volonté de payer augmente lorsque les utilisateurs participent à la priorisation des fonctionnalités, soulignant l'importance de la conception participative pour accélérer l'adoption. Les assureurs publics en Allemagne et en Finlande remboursent désormais certaines fonctions d'assistance, supprimant une barrière économique pour les ménages et renforçant la demande de robots personnels sur le marché des robots de service en Europe

Analyse de l'Impact des Freins sur le Marché des Robots de Service en Europe*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de sécurité retardant les déploiements multi-pays | -2.10% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Scepticisme public persistant à l'égard des systèmes autonomes dans les centres-villes historiques | -1.40% | Italie, France, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de sécurité retardant les déploiements multi-pays

La transition de la directive Machines vers le nouveau règlement Machines et l'introduction simultanée de la loi sur l'IA créent un enchevêtrement d'obstacles à la certification. Les fabricants doivent effectuer des évaluations de conformité redondantes qui allongent les cycles de développement et augmentent les coûts de mise en conformité. La révision en cours de la norme ISO 13482 constitue une cible mouvante supplémentaire, tandis que les goulets d'étranglement de la certification TÜV ralentissent la mise sur le marché pour les PME. Un service d'assistance au niveau de l'UE est prévu pour 2025, mais l'incertitude transitoire freine les ambitions de montée en puissance des flottes paneuropéennes, tempérant la trajectoire par ailleurs solide du marché des robots de service en Europe

Scepticisme public persistant à l'égard des systèmes autonomes dans les centres-villes historiques

Les agencements urbains historiques imposent des contraintes spatiales strictes qui mettent à l'épreuve la navigation des robots et soulèvent des préoccupations en matière de préservation du patrimoine culturel. Les autorités locales de Florence, Barcelone et Lyon exigent des tests pilotes approfondis et des consultations communautaires avant d'accorder des permis d'exploitation, allongeant les délais de retour sur investissement pour les prestataires de services. Des études menées dans le cadre du projet Robotics4EU révèlent que la crainte de déplacements d'emplois et les préoccupations de sécurité des résidents ralentissent l'adoption municipale, en particulier là où les économies touristiques sont sensibles à l'intrusion technologique. Ce déficit d'acceptation sociale réduit la densité de déploiement dans les quartiers centraux de premier plan, écartant un volume potentiel pour les robots de livraison et de nettoyage sur le marché des robots de service en Europe

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Robots de Service en Europe

Par type :

la domination des robots professionnels génère le chiffre d'affaires actuelLes robots professionnels ont généré 62,35 % du chiffre d'affaires de 2025, confirmant leur statut d'épine dorsale économique du marché des robots de service en Europe. L'adoption est concentrée dans la logistique, la santé et l'agriculture, où des économies quantifiables sur la main-d'œuvre et la disponibilité permettent un retour sur investissement rapide. La taille du marché des robots de service en Europe pour les plateformes professionnelles devrait se développer en phase avec les programmes d'expansion de flotte des prestataires logistiques tiers et des chaînes hospitalières, soutenus par des contrats de robots en tant que service qui font passer les dépenses du CapEx à l'OpEx. Les initiatives axées sur le logiciel de KUKA soulignent comment les acteurs établis enveloppent des analyses à valeur ajoutée autour du matériel, une tendance qui renforce les coûts de changement pour les clients entreprises.

Les robots personnels restent minoritaires en valeur absolue mais émergent comme le segment à la croissance la plus rapide avec un TCAC de 19,21 % jusqu'en 2031. Les subventions pour le maintien à domicile, la baisse des prix des composants et la connectivité cloud créent des conditions économiques favorables pour les assistants mobiles qui gèrent les tâches routinières et l'interaction sociale. Les données pilotes des programmes nordiques confirment que l'utilisation de robots de soins réduit les visites des aidants de 12 % sans compromettre les résultats pour les patients, offrant un allègement budgétaire pour les budgets nationaux de santé. À mesure que les études d'acceptation sociale progressent, le marché des robots de service en Europe sera probablement témoin d'une courbe de demande qui ressemble davantage au cycle de diffusion des smartphones qu'au rythme de l'automatisation industrielle.

Par environnement d'exploitation :

les systèmes terrestres dominent tandis que les applications aériennes progressent rapidementLes robots terrestres ont capté 70,25 % des ventes de 2025, reflétant la maturité réglementaire et le retour sur investissement éprouvé dans des environnements intérieurs structurés. Les entrepôts, les hôpitaux et les hôtels offrent des environnements contrôlés où les robots mobiles autonomes peuvent exploiter la navigation SLAM avec un risque limité, garantissant des gains de débit prévisibles. La taille du marché des robots de service en Europe associée aux déploiements terrestres continue de croître à mesure que les détaillants convertissent des sites existants en centres de micro-exécution automatisés.

Les plateformes aériennes, cependant, affichent un TCAC de 20,97 % grâce aux cas d'usage d'inspection d'infrastructures et d'agriculture de précision. Les exemptions BVLOS et le déploiement des réseaux 5G autonomes fournissent la bande passante et la clarté réglementaire nécessaires aux vols réguliers de drones sans pilote au-dessus des lignes électriques, des pipelines et des champs agricoles. Les services publics allemands estiment que les inspections par drone réduisent les pénalités liées aux pannes de 15 %, créant un argument convaincant en termes de coût total de possession. À mesure que les cadres SORA basés sur le risque s'harmonisent entre les États membres, les volumes aériens devraient s'approprier une part de plus en plus significative du marché des robots de service en Europe.

Par composant :

la prédominance du logiciel reflète l'intégration de l'IALe logiciel a enregistré 37,80 % du chiffre d'affaires des composants en 2025, porté par les couches d'orchestration de flotte, les algorithmes de vision et les tableaux de bord de maintenance prédictive. La part du marché des robots de service en Europe attribuable aux piles d'IA est appelée à s'élargir à mesure que les fabricants ouvrent des API et monétisent les flux de données. Les plateformes natives du cloud telles que mosaixx de KUKA permettent l'interopérabilité multi-fournisseurs, permettant aux intégrateurs d'assembler des flottes hétérogènes dans des tableaux de bord unifiés.

Le matériel reste essentiel, mais les pressions de commoditisation déplacent la capture de marge vers le code. La fusion de capteurs exploitant le LiDAR, les caméras de profondeur et le radar mmWave améliore la conscience situationnelle, mais le différenciateur à long terme est le logiciel d'apprentissage continu qui améliore la planification de trajectoire à chaque mission. Les puces d'IA en périphérie réduisent la latence et les coûts de bande passante, consolidant davantage la hiérarchie de valeur axée sur le logiciel dans le marché des robots de service en Europe.

Par secteur d'utilisation finale :

la logistique en tête tandis que l'agriculture accélèreLa logistique et le transport ont conservé 28,70 % du chiffre d'affaires en 2025, les volumes de colis ayant poussé les centres de traitement des commandes au-delà des limites de débit humain. La taille du marché des robots de service en Europe pour la logistique reflète à la fois les entrepôts automatisés construits sur de nouveaux sites et les rénovations utilisant des robots mobiles autonomes modulaires. Les opérateurs font état de gains de productivité de 35 % et de réductions d'erreurs de 20 % après le déploiement de robots, des indicateurs qui sous-tendent le financement au niveau des conseils d'administration pour les feuilles de route d'automatisation.

L'agriculture, bien que représentant une base plus modeste, se développe à un TCAC de 19,80 %, soutenu par la certitude des subventions et des avantages mesurables en matière de durabilité. Les objectifs climatiques de l'UE incitent les agriculteurs à adopter des désherbeuses autonomes et des pulvérisateurs de précision qui réduisent l'utilisation d'herbicides jusqu'à 70 %. Des projets pilotes prouvent que les délais de retour sur investissement tombent en dessous de 36 mois, même pour les vignobles de taille intermédiaire, faisant passer la robotique des essais expérimentaux à la budgétisation d'investissement courante dans le sud de l'Europe.

Par composant :

l'innovation dans les systèmes d'alimentation stimule l'efficacitéLa volatilité de l'approvisionnement en lithium-ion et l'inflation des coûts des matières premières orientent les équipementiers vers des avancées en gestion de l'énergie. Les plateaux de batteries interchangeables, le freinage régénératif sur les robots mobiles autonomes et les algorithmes de charge adaptative prolongent la durée des missions tout en réduisant le coût total de possession. L'alimentation représentant 22 % des dépenses d'exploitation sur la durée de vie des robots mobiles, les gains d'efficacité marginaux se traduisent directement par une marge d'adoption supplémentaire pour le marché des robots de service en Europe.

Les systèmes de contrôle progressent simultanément, avec des noyaux temps réel et des couches de sécurité redondantes répondant aux clauses de cybersécurité plus strictes du nouveau règlement Machines. Le traitement en périphérie réduit la dépendance au cloud, diminuant les frais d'egress de données et améliorant la résilience opérationnelle dans des environnements à bande passante limitée tels que les tunnels logistiques souterrains et les exploitations agricoles éloignées. La convergence de l'efficacité énergétique et du contrôle intelligent forme une boucle de conception vertueuse qui élève les références de performance et accélère le déploiement des flottes.

Analyse géographique

Marché des Robots de Service en Allemagne

L'Allemagne a représenté 27,10 % des revenus de 2025, s'appuyant sur un écosystème de fournisseurs dense et une collaboration étroite entre les politiques publiques et l'industrie. Les subventions fédérales à la recherche et les initiatives phares telles qu'AgrifoodTEF raccourcissent les délais de commercialisation, tandis que la culture d'ingénierie de précision de la chaîne d'approvisionnement automobile soutient une fabrication de robots de haute qualité. KUKA, Neura Robotics et Bosch Rexroth agissent collectivement comme des aimants à talents, renforçant un cercle vertueux d'innovation et d'échelle qui consolide le leadership national sur le marché des robots de service en Europe.

Marché des Robots de Service en Espagne

L'Espagne représente la géographie à la croissance la plus rapide avec un CAGR de 18,62 % jusqu'en 2031, soutenue par l'intensification des serres méditerranéennes et un agenda politique qui récompense les indicateurs de durabilité. Les gouvernements régionaux cofinancent des projets pilotes en robotique qui s'attaquent à la pénurie de main-d'œuvre dans la cueillette de fruits et la transplantation, les robots électriques à faible consommation d'énergie affichant des performances convaincantes sur le terrain. Les réseaux de transfert de connaissances tels qu'Hisparob favorisent la participation des PME, élargissant la base d'innovation et stimulant une croissance en volume qui dépasse les grandes économies en termes relatifs.

Marchés Européens au Sens Large

La France, l'Italie, les Pays-Bas et les pays nordiques fournissent collectivement des flux de demande diversifiés. Les hôpitaux français adoptent des assistants humanoïdes pour l'interaction avec les patients, les Pays-Bas pilotent des barges autonomes et des robots de serre, et les modèles de protection sociale nordiques allouent des financements aux dispositifs d'assistance sociale dans les résidences pour personnes âgées. L'accent mis par l'Italie sur les algorithmes de navigation respectueux du patrimoine et la poussée du Royaume-Uni en faveur de la robotique chirurgicale enrichissent la mosaïque régionale, garantissant que le marché des robots de service en Europe bénéficie de spécialisations complémentaires plutôt que d'une concurrence à somme nulle.

Paysage réglementaire

Le marché européen des robots de service évolue au sein du dispositif européen de sécurité des produits et de gouvernance de l'IA, où les obligations de marquage CE recoupent de plus en plus les contrôles spécifiques à l'IA. Le règlement (UE) 2024/1689 (loi sur l'IA) est entré en vigueur le 1er août 2024 et suit un calendrier de mise en œuvre progressive jusqu'au 2 août 2027, intégrant des exigences en matière de gestion des risques, de transparence et de gouvernance des données pour de nombreuses fonctions de robots de service dotées d'IA.

Sur le plan matériel et de la sécurité fonctionnelle, le règlement (UE) 2023/1230 (règlement sur les machines) remplace la directive Machines 2006/42/CE et devient pleinement applicable à compter du 20 janvier 2027. Il renforce les exigences relatives aux fonctionnalités autonomes et critiques pour la sécurité, et renforce l'évaluation de conformité par tierce partie lorsqu'applicable. En parallèle, les exigences de sécurité mises à jour selon la norme ISO 10218-2:2025 façonnent les dossiers de conception et les protocoles d'essai des intégrateurs et des fabricants d'équipement d'origine, ce qui influe sur la planification et la certification des déploiements multi-pays à travers l'Europe.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des robots de service comprend les fournisseurs de composants (capteurs, semi-conducteurs, batteries, actionneurs), les services de fabrication électronique (EMS), les fabricants d'équipement d'origine (OEM) de robots, ainsi que les fournisseurs de logiciels et de piles technologiques d'IA (navigation, perception, gestion de flotte). Les intégrateurs de systèmes en aval assemblent ensuite des déploiements de bout en bout pour la logistique, la santé, l'agriculture, les services municipaux et l'hôtellerie. Les travaux d'interopérabilité et d'évaluation des risques menés par des organismes de normalisation européens tels que le CEN/TC 310, ainsi que le plan glissant de la Commission européenne pour la normalisation des TIC (robotique et systèmes autonomes), influencent de plus en plus les exigences d'intégration et les listes de contrôle d'approvisionnement pour les acheteurs exploitant des flottes transfrontalières.

Les contraintes en amont ont également un impact sur les coûts et les délais. Les enquêtes sectorielles de fin 2025 pointent vers des difficultés persistantes d'approvisionnement en semi-conducteurs et une pression tarifaire généralisée sur les composants, tandis que la contraction du marché européen des EMS en 2024 met en évidence des obstacles en matière de capacité de fabrication et de productivité pour le déploiement local. Dans ce contexte, des intégrateurs européens spécialisés et des coordinateurs d'écosystèmes (par exemple, InnoScale et des réseaux d'intégration orientés plateforme) aident les fabricants d'équipement d'origine à gérer la conformité, la localisation et le service après-vente dans plusieurs pays européens, en particulier lorsque les robots de service sont déployés au-delà d'environnements industriels étroitement contrôlés.

Paysage concurrentiel

Les champions établis de l'automatisation industrielle tels que KUKA, ABB et Bosch repositionnent leurs portefeuilles pour capter les adjacences du secteur des services. La création par KUKA d'une unité commerciale axée sur le logiciel signale la reconnaissance par la direction que les flux de revenus récurrents provenant des services numériques peuvent amortir la volatilité des cycles matériels. Les alliances stratégiques avec les fournisseurs de cloud et les intégrateurs de systèmes créent des fossés écosystémiques que les concurrents plus petits axés uniquement sur le matériel peinent à franchir.

Les start-ups bénéficient de flux de capital-risque records, mais le capital gravite vers les équipes qui possèdent des pipelines d'IA propriétaires plutôt que des conceptions mécaniques seules. 1X de Norvège et Neura Robotics d'Allemagne illustrent ce changement, clôturant des tours à neuf chiffres sur la force des logiciels de perception et des piles de contrôle à faible latence adaptées aux tâches à l'échelle humaine. Les fonds de capital-risque d'entreprise des conglomérats automobiles et logistiques co-investissent de plus en plus, assurant des pilotes commerciaux et des voies de montée en puissance pour les nouveaux entrants prometteurs.

Parallèlement, des places de marché numériques pour les contrats de robots en tant que service émergent, réduisant les frictions d'approvisionnement pour les PME et renforçant la fidélisation de la base installée pour les équipementiers. L'étendue du portefeuille, la profondeur du logiciel et l'agilité de mise sur le marché comptent désormais plus que le leadership en termes de coût unitaire. En conséquence, le marché des robots de service en Europe entre dans une phase de consolidation où l'économie de plateforme favorise les entreprises capables d'orchestrer des flottes multimodales dans des cas d'usage diversifiés.

Leaders du secteur des robots de service en Europe

KUKA AG

iRobot Corporation

SoftBank Robotics Group

PAL Robotics

Starship Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Robots de Service en Europe

- KUKA AG

- iRobot Corporation

- SoftBank Robotics Group

- PAL Robotics

- Starship Technologies

- Amazon Robotics

- Northrop Grumman Corporation

- DJI

- Parrot SA

- Blue Ocean Robotics

- Boston Dynamics

- ANYbotics

- Lely Holding

- SeaRobotics Corporation

- GeckoSystems Corporation

- RedZone Robotics

- Dyson Ltd.

- Robotnik Automation

- Husqvarna Group

- Robobuilder Co. Ltd.

Lire l'Analyse des Entreprises du Marché des Robots de Service en Europe

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la préparation à la conformité associée au déploiement à l'échelle de la flotte. Avec la loi européenne sur l'IA en vigueur depuis le 1er août 2024 et une applicabilité échelonnée jusqu'en 2027, et le règlement sur les machines devenant pleinement applicable le 20 janvier 2027, les acheteurs font face à des exigences renforcées en matière de documentation et de contrôle post-commercialisation pour les systèmes autonomes. Cela accroît la valeur des fabricants d'équipement d'origine et des intégrateurs capables de packager des dossiers de sécurité alignés sur le marquage CE avec des éléments de gouvernance de l'IA (gestion des risques, journalisation, supervision humaine) et de fournir des modèles de déploiement reproductibles pour la logistique multi-sites, les hôpitaux et les opérateurs municipaux.

Les infrastructures d'innovation et d'essai financées par des fonds publics continuent également de soutenir la commercialisation en robotique de service. Les appels de Horizon Europe ciblant des plateformes robotiques agiles, intelligentes et modulaires pour des applications industrielles et de service (par exemple, les appels du programme de travail 2026 hébergés sur CORDIS) créent des voies de financement non dilutif pour les développeurs et consortiums européens, soutenant les travaux continus sur les plateformes modulaires, l'interaction homme-robot et la validation en conditions réelles. Du côté de la demande, les acheteurs entreprises opérationnalisent l'orchestration de flottes et les programmes de rétrofit, tandis que les environnements réglementés de la chaîne du froid et de la santé intègrent des fonctionnalités d'IA en périphérie et de traçabilité dans les déploiements de robots pour répondre aux exigences de conformité en matière de température et d'hygiène.

Développement Récent de l'Industrie sur le Marché des Robots de Service en Europe

- Juillet 2026 : iRobot a annoncé une gamme Roomba élargie, incluant le Roomba Max 775 Combo et le Roomba Max 715 Vacuum Robot, ainsi que des modèles compacts supplémentaires destinés aux configurations de logement modernes. Ce renouvellement élargit les niveaux de fonctionnalités et les formats pour les consommateurs européens, renforçant l'intensité concurrentielle dans les robots de service personnels où le logiciel, l'automatisation de la station d'accueil et la conception économe en espace constituent des facteurs de différenciation clés.

- Mars 2026 : iRobot a lancé le robot aspirateur et laveur Roomba Mini avec station AutoEmpty Dock au Royaume-Uni et en Europe. Cette empreinte réduite cible les espaces de vie restreints et soutient la dynamique des canaux de vente au détail en Europe, où la robotique domestique compacte peut accroître l'adoption sans nécessiter de plans de sol plus grands.

- Juin 2025 : le NHS England a lancé un programme national visant 500 000 chirurgies assistées par robot par an d'ici 2035. Le programme formalise un approvisionnement et un renforcement des capacités pluriannuels pour la robotique clinique, soutenant la visibilité de la demande pour les plateformes chirurgicales, les logiciels de support et les services d'intégration des flux de travail hospitaliers à travers le Royaume-Uni.

Marché des Robots de Service en Europe Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché européen des robots de service est défini comme les revenus générés par les robots de service déployés dans des environnements non industriels pour accomplir des tâches utiles pour les personnes ou les équipements, à travers les usages professionnels et personnels, en Europe.

Exclusions du périmètre : les robots industriels principalement utilisés pour l'automatisation des lignes de production, ainsi que les composants et accessoires autonomes qui ne sont pas vendus dans le cadre d'un système de robot de service, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Robots personnels

- Domestique

- Recherche et éducation

- Divertissement

- Robots professionnels

- Terrain (agriculture, sylviculture)

- Défense et sécurité

- Médical et soins de santé

- Robots mobiles autonomes pour la logistique et les entrepôts

- Autres

- Robots personnels

- Par environnement d'exploitation

- Aérien (UAV/Drone)

- Terrestre

- Marin et sous-marin

- Par composant

- Capteurs

- Actionneurs

- Systèmes de contrôle et IA en périphérie

- Logiciel (navigation, vision, gestion de flotte)

- Systèmes d'alimentation (batteries, piles à combustible)

- Par secteur d'utilisation finale

- Militaire et défense

- Agriculture, construction et mines

- Transport et logistique

- Santé et sciences de la vie

- Services gouvernementaux et municipaux

- Hôtellerie et commerce de détail

- Autres

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Suède

- Danemark

- Finlande

- Norvège

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de l'Europe et pour garantir que les hypothèses utilisées puissent être retracées à des signaux publics. Nous avons consulté des sources telles que les publications de l'IFR, les jeux de données Eurostat, les offices nationaux de statistiques, les portails de données douanières et commerciales, et des articles évalués par des pairs suivant l'usage de la robotique de service dans des domaines tels que la santé, la logistique, l'agriculture et la défense.

Pour relier le marché aux dépenses et déploiements réels, nous avons également examiné les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et une couverture médiatique fiable concernant les lancements de produits et les gains d'appels d'offres. En outre, nous avons utilisé des abonnements payants approuvés pour les données financières et de renseignement d'entreprises, les brevets, ainsi que des vérifications au niveau des expéditions à l'importation et à l'exportation lorsqu'une clarification était nécessaire sur le flux d'approvisionnement ou la croissance du parc installé. Les sources listées ici sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour la collecte, les recoupements et les clarifications complémentaires.

Entretiens et enquêtes primaires

Un travail primaire a été mené pour éprouver les hypothèses documentaires et traduire l'adoption technique en demande mesurable pour l'Europe. Nous avons échangé avec un ensemble de dirigeants côté fabricants d'équipement d'origine, d'intégrateurs de systèmes, de distributeurs et de grands utilisateurs finaux dans des secteurs tels que les hôpitaux, les entrepôts, les fermes et les services publics, puis nous avons normalisé les données pour les aligner sur des définitions de revenus comparables.

Étant donné que l'adoption varie selon le pays et l'usage, les retours ont été recueillis auprès des grandes économies européennes et des marchés plus restreints. Nous avons recontacté les sources pertinentes lorsque les résultats du modèle ne correspondaient pas aux indices de déploiement ou à la tendance des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directeurs (CXO) : 14 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 59 % |

Dimensionnement et prévisions de marché

Le dimensionnement part d'une construction descendante qui reconstitue la demande en reliant les signaux d'adoption au niveau européen aux pools de dépenses par application, puis en associant cette demande à la captation de revenus des robots de service. Les intrants utilisés dans le modèle comprennent des indicateurs tels que l'intensité de l'automatisation des entrepôts, la pression sur les effectifs et les volumes d'actes en santé, la pénurie de main-d'œuvre agricole, l'activité d'approvisionnement en matière de défense et de sécurité publique, ainsi que les fourchettes de prix de vente moyen observées par classe de robot et charge utile (y compris le service et le logiciel intégrés dans le prix du système lorsqu'ils sont vendus ensemble).

Après la formation des totaux descendants, nous les avons corroborés par des approximations ascendantes sélectives telles que des échantillons de prix de vente moyen multipliés par les volumes d'expédition issus de divulgations publiques, des vérifications de canaux sur les volumes unitaires, et des consolidations de fournisseurs pour un ensemble limité de catégories de robots où la divulgation est plus claire. Lorsque des lacunes apparaissaient, comme une visibilité limitée pour les petits déploiements ou les projets pilotes, nous avons appliqué des ajustements en utilisant les taux d'adoption et les cycles de remplacement évoqués lors des entretiens afin que les totaux restent réalistes et reproductibles.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par de simples relations multivariées, et les moteurs ont été maintenus pragmatiques pour une actualisation annuelle. Les hypothèses ont été ancrées au rythme de déploiement attendu, aux calendriers de conformité réglementaire et de sécurité, et à la progression des prix évoquée par les acteurs du secteur, avant que la courbe de prévision finale ne soit validée.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements avec des signaux indépendants, afin que le modèle ne repose pas sur une seule série de données. Les résultats sont comparés aux indices publics d'expédition et de déploiement, aux différences d'activité au niveau des pays, et à des vérifications de la réalité de l'orientation des prix, et tout écart important est signalé pour un second examen par un analyste.

Si une anomalie est détectée, les intrants sont réexaminés et les sources primaires pertinentes sont recontactées pour confirmer s'il s'agit d'un véritable changement de marché ou d'une divergence de définition. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs sont susceptibles de modifier la demande, les prix ou la disponibilité. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la version la plus actuelle disponible à ce moment-là.

Taille du marché européen des robots de service selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes estimations publiées pour les robots de service en Europe peuvent diverger fortement, même lorsque l'intitulé du sujet semble similaire. Cela s'explique généralement par le fait que les cabinets mélangent différentes catégories de robots, modifient ce qu'ils comptabilisent comme revenu, ou utilisent des années et des périodes de conversion de change différentes lors de la conversion des totaux régionaux.

Certains chiffres externes restreignent le périmètre à la robotique de service dotée d'IA uniquement, et ont également tendance à inclure une vision plus large de la pile technologique, ce qui peut brouiller la frontière entre un système robotique et les couches logicielles habilitantes. Dans la modélisation de Mordor Intelligence, les revenus sont comptabilisés pour les systèmes de robots de service vendus dans des usages non industriels en Europe, et les robots industriels de ligne de production sont exclus afin que le pool de demande reste cohérent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,55 Mds USD (2026) | |

| Groupe d'analyse sectorielle A | 3,35 Mds USD (2024) | Utilise une approche centrée sur la robotique de service dotée d'IA, ce qui restreint le pool de robots comptabilisés et peut séparer différemment les couches logicielles d'IA, tout en étant ancré sur une année antérieure qui réduit le total comparable. |

| Groupe d'analyse sectorielle B | 21,25 Mds USD (2033) | Présente un point de prévision à plus long terme avec des hypothèses de croissance composées sur une période plus étendue, et le cadrage du périmètre met l'accent sur les capacités d'IA qui peuvent intégrer une valeur technologique adjacente au-delà des revenus du système de robot de service. |

Pris ensemble, l'écart provient principalement du périmètre et du calendrier, et non d'une simple différence de calcul. En maintenant les revenus comptabilisés liés aux ventes de systèmes en Europe, puis en les recoupant avec les signaux d'adoption et de prix, l'estimation reste transparente et plus facile à reproduire d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des robots de service en Europe ?

Le marché est évalué à 16,55 milliards USD en 2026 et devrait atteindre 37,61 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des robots de service en Europe ?

Les robots personnels affichent la croissance la plus élevée, progressant à un TCAC de 19,21 % jusqu'en 2031, grâce aux politiques de maintien à domicile des personnes âgées.

Quelle est la part de l'Allemagne sur le marché des robots de service en Europe ?

L'Allemagne représentait 27,10 % du chiffre d'affaires régional en 2025, devançant tous les marchés nationaux.

Quel rôle joue le logiciel dans le secteur des robots de service en Europe ?

Le logiciel a capté 37,80 % du chiffre d'affaires des composants en 2025 et est essentiel pour la perception pilotée par l'IA et la gestion de flotte.

Dernière mise à jour de la page le: