Taille et parts du marché de l'encapsulation de moteur automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

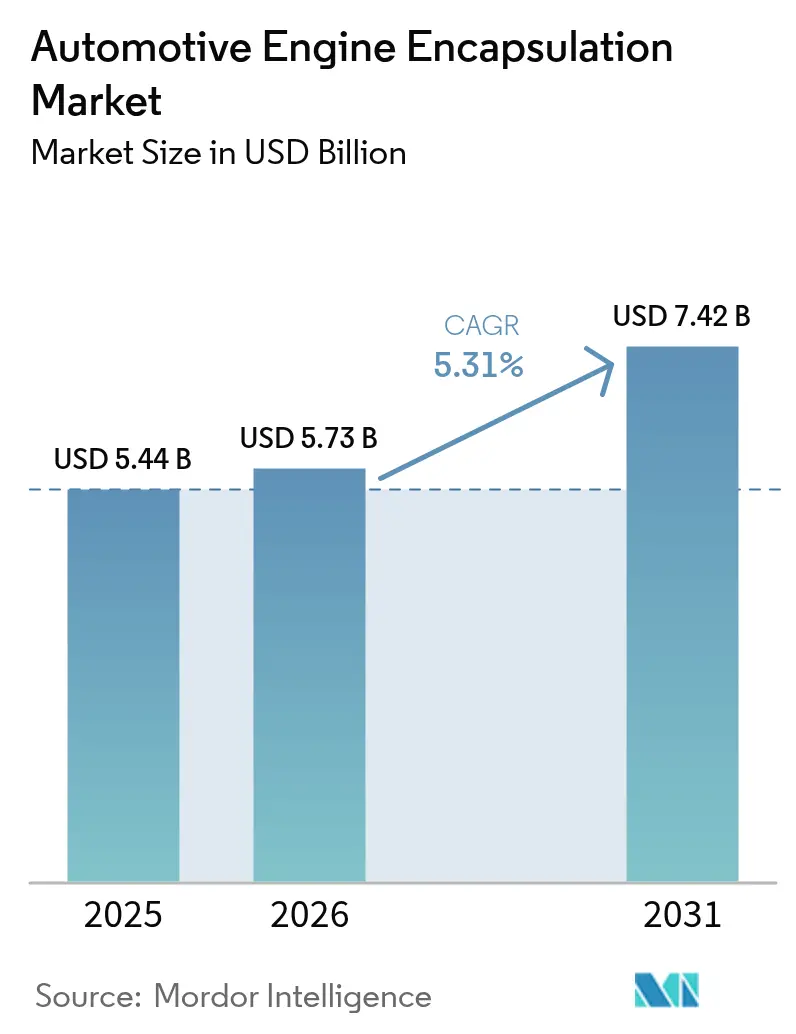

| Taille du Marché (2026) | 5.73 Milliards de dollars |

| Taille du Marché (2031) | 7.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'encapsulation de moteur automobile par Mordor Intelligence

La taille du marché de l'encapsulation de moteur automobile devrait croître de 5,44 milliards USD en 2025 à 5,73 milliards USD en 2026 et devrait atteindre 7,42 milliards USD d'ici 2031 à un CAGR de 5,31 % sur la période 2026-2031. La demande s'accélère à mesure que les réglementations Euro 7 resserrent les limites de CO₂ au démarrage à froid, que les marques premium visent des habitacles aussi silencieux qu'une bibliothèque, et que les groupes motopropulseurs hybrides nécessitent un contrôle thermique sophistiqué sous le capot. Les constructeurs automobiles adoptent le gigacasting et des boucles de conception par jumeau numérique qui fusionnent les fonctions structurelles, thermiques et acoustiques, réduisant le nombre de composants tout en améliorant l'efficacité thermique. Les stratégies matérielles s'orientent vers des thermoplastiques recyclables pour répondre aux exigences de l'économie circulaire, et la baisse des coûts de la fibre de carbone ouvre des options allégées pour les modèles à volume intermédiaire. Les fournisseurs forment des alliances avec des spécialistes de la gestion thermique des batteries pour combler les exigences des moteurs à combustion interne et des véhicules électriques, alors que le marché de l'encapsulation de moteur automobile navigue dans la transition de la combustion vers l'électrique.

Principaux enseignements du rapport

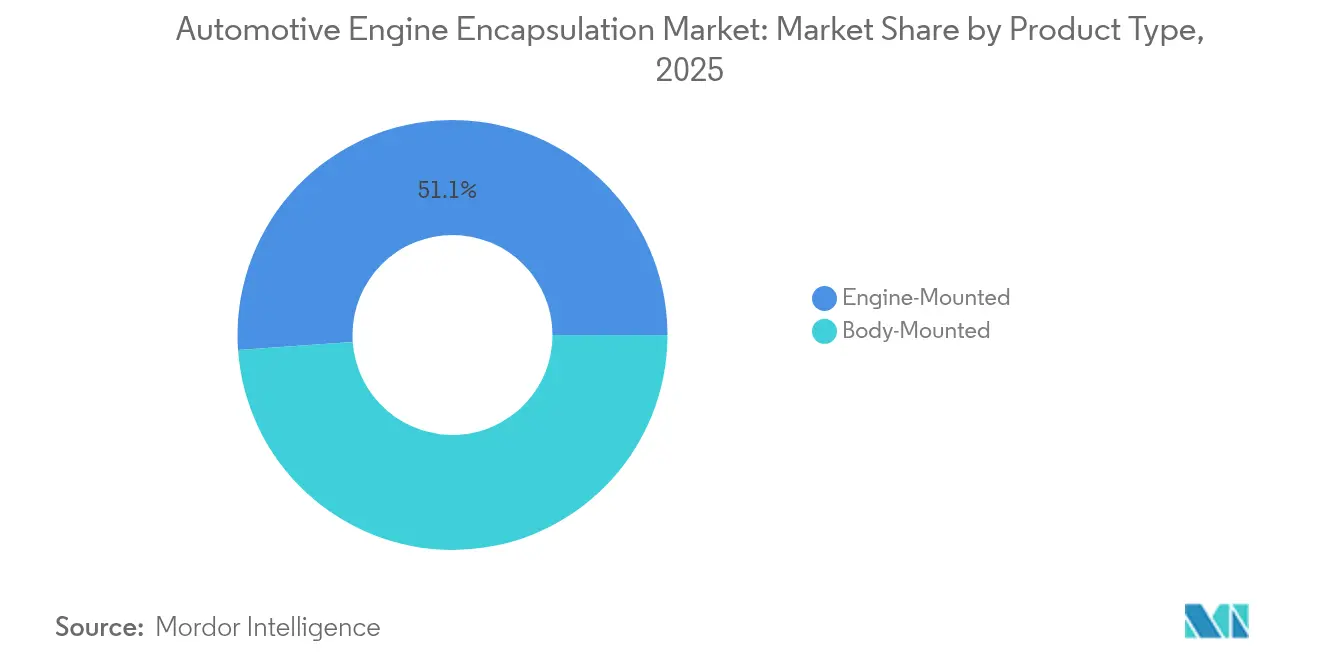

- Par type de produit, les solutions montées sur moteur ont dominé avec 51,12 % des parts du marché de l'encapsulation de moteur automobile en 2025, tandis que les conceptions montées sur carrosserie progressent à un CAGR de 7,26 % jusqu'en 2031.

- Par type de carburant, les moteurs à essence détenaient une part de 65,20 % de la taille du marché de l'encapsulation de moteur automobile en 2025, tandis que les groupes motopropulseurs électriques progressent à un CAGR de 7,61 %.

- Par type de matériau, la fibre de carbone a capturé 33,85 % des parts de la taille du marché de l'encapsulation de moteur automobile en 2025, et le polypropylène progresse à un CAGR de 7,78 % jusqu'en 2031.

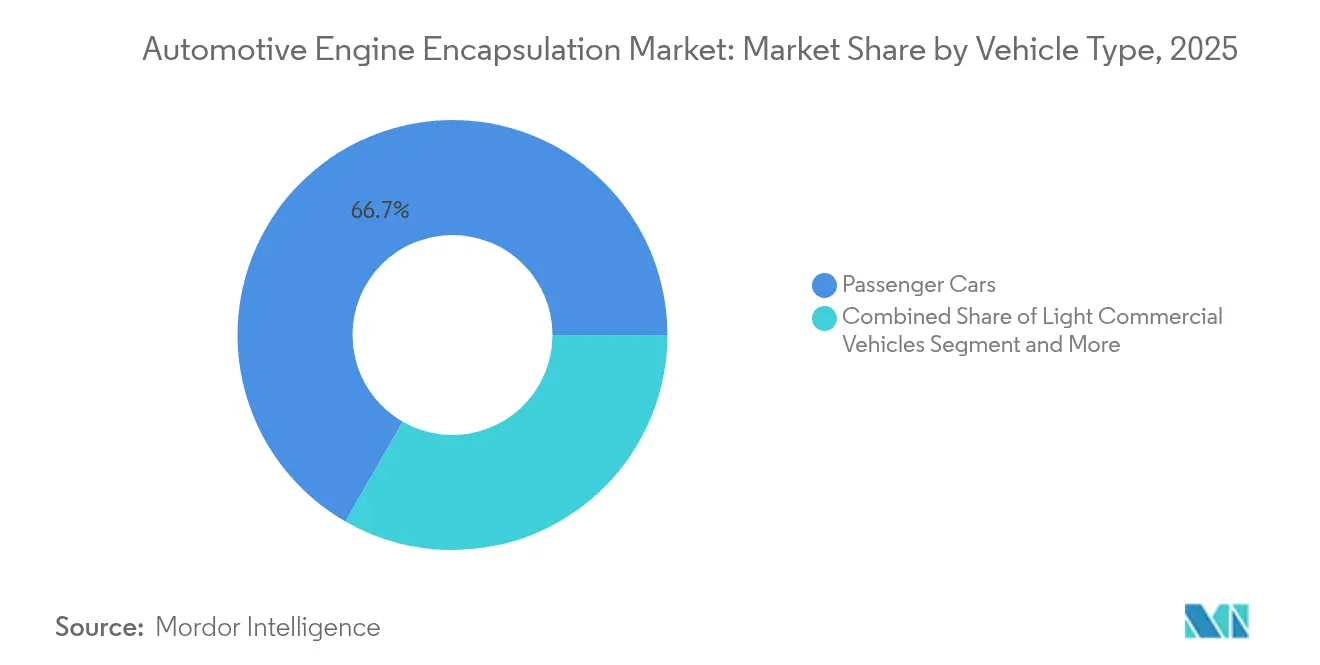

- Par type de véhicule, les voitures particulières représentaient 66,70 % de la taille du marché de l'encapsulation de moteur automobile en 2025 et croissent à un CAGR de 6,57 %.

- Par canal de vente, les systèmes équipés en première monte commandaient 85,60 % des parts de la taille du marché de l'encapsulation de moteur automobile en 2025 et progressent à un CAGR de 6,85 %.

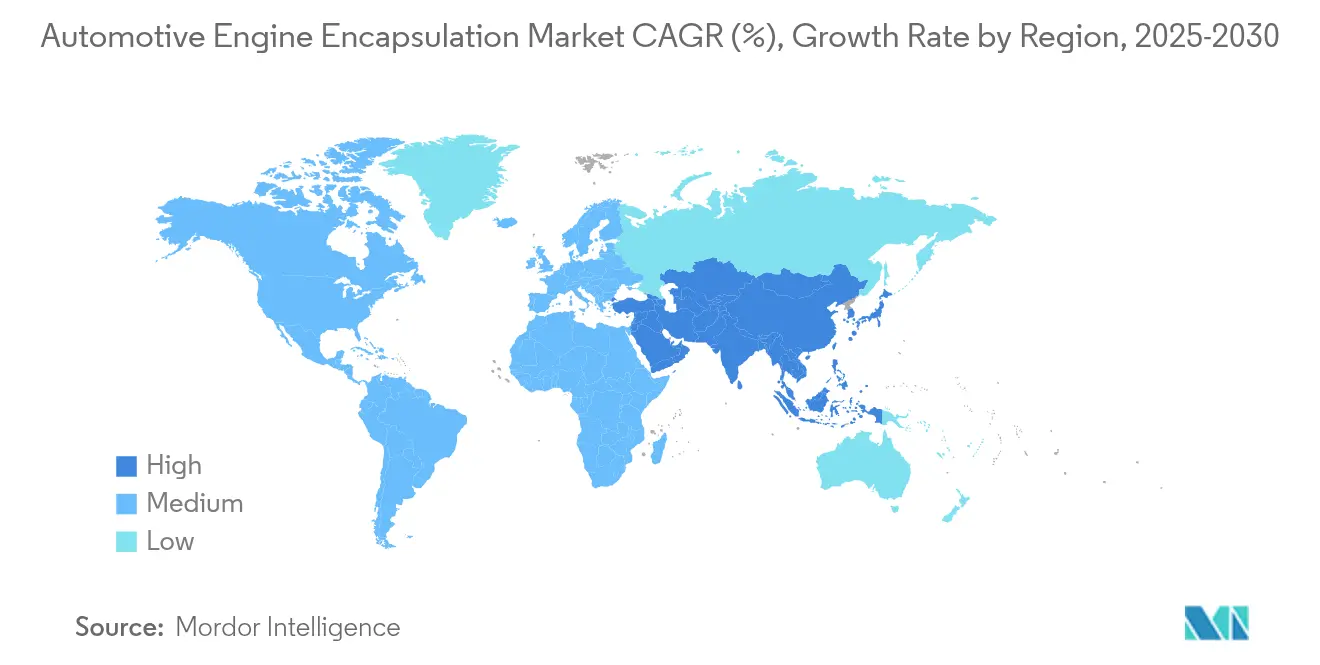

- Par géographie, l'Asie-Pacifique dominait avec 48,10 % des parts du marché de l'encapsulation de moteur automobile en 2025 ; elle affiche également le CAGR le plus rapide à 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'encapsulation de moteur automobile*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de CO₂ au démarrage à froid post-Euro 7 plus stricts | +1.2% | Europe avec répercussions sur l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des marques premium vers des habitacles aussi silencieux qu'une bibliothèque | +0.8% | Segments de luxe mondiaux | Court terme (≤ 2 ans) |

| Besoins de préconditionnement des batteries dans les véhicules hybrides rechargeables | +0.7% | Cœur APAC, expansion vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Inflexion du coût de la fibre de carbone légère | +0.6% | Amérique du Nord et Europe, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Le gigacasting permet des solutions carrosserie plus grandes | +0.9% | Mondial, porté par les constructeurs de véhicules électriques premium | Court terme (≤ 2 ans) |

| Les jumeaux numériques des constructeurs optimisent les cartographies thermiques | +0.4% | Amérique du Nord et Europe, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de CO₂ au démarrage à froid post-Euro 7 plus stricts

L'Euro 7 entre en vigueur pour les nouveaux types de véhicules en novembre 2026 et étend la conformité à 200 000 km, plaçant les émissions au démarrage à froid sous un contrôle sans précédent.[1]Applus IDIADA, "Évaluation de l'impact réglementaire de l'Euro 7," idiada.com Les constructeurs automobiles ont désormais besoin d'une encapsulation qui accélère les temps de montée en température et atténue le bruit du moteur sur des plages de températures ambiantes allant de -7 °C à 35 °C. Cette exigence pousse vers des empilements de matériaux hybrides combinant des structures en fibre de carbone avec des couches à changement de phase, garantissant la conformité aux émissions sans sacrifier l'acoustique.

Transition des marques premium vers des habitacles à moteur à combustion interne aussi silencieux qu'une bibliothèque

Les marques de luxe visent un bruit en habitacle au ralenti inférieur à 40 dB, reproduisant l'expérience silencieuse des véhicules électriques. L'encapsulation multicouche avec des barrières en aérogel atteint des coefficients de réduction du bruit supérieurs à 0,9 tout en maintenant l'isolation thermique. Les programmes s'étendent désormais au-delà des moteurs aux tunnels de transmission, traitant l'ensemble du groupe motopropulseur comme une source acoustique unique pour une solution unifiée.

Besoins de préconditionnement des batteries dans les véhicules hybrides rechargeables

Les véhicules hybrides rechargeables doivent maintenir les batteries entre 20 et 30 °C et les isoler de la chaleur du moteur à combustion interne adjacent. Les systèmes d'encapsulation intègrent des matériaux à changement de phase qui stockent l'excès de chaleur lors des pics de combustion, puis la libèrent en mode électrique, optimisant l'autonomie et la longévité des cellules. Les simulations par jumeau numérique accélèrent ces conceptions en cartographiant les échanges thermiques croisés avant la fabrication du matériel.

Inflexion de la courbe des coûts de la fibre de carbone légère

La fibre de carbone recyclée offre désormais 80 % de la résistance de la fibre vierge à la moitié du coût, abaissant le seuil d'entrée pour l'encapsulation du marché de masse.[2]Revues MDPI, "Avancées dans le recyclage de la fibre de carbone," mdpi.com Le placement automatisé des fibres augmente le débit et prend en charge des géométries complexes, reproduisant la montée en puissance des moteurs enveloppés de carbone de Tesla.

Analyse de l'impact des freins du marché de l'encapsulation de moteur automobile*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dilution rapide du volume des moteurs à combustion interne par le mix de groupes motopropulseurs électriques à batterie | -1.8% | Mondial, plus rapide en Europe et en Chine | Court terme (≤ 2 ans) |

| Volatilité des prix pétrochimiques pour les mousses | -0.9% | Mondial, touchant les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Recyclabilité limitée des composites NVH multicouches | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Conflits d'encombrement dans le compartiment moteur des moteurs à combustion interne à cylindrée réduite | -0.4% | Mondial, axé sur les voitures compactes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dilution rapide du volume des moteurs à combustion interne par le mix de groupes motopropulseurs électriques à batterie

La pénétration des véhicules électriques à batterie dans les nouvelles immatriculations de voitures en Europe a atteint 15,40 % en 2024 et devrait dépasser 50 % d'ici 2030, réduisant la demande d'encapsulation spécifique aux moteurs à combustion interne. Les fournisseurs doivent réinvestir les bénéfices des programmes de moteurs à combustion interne en déclin dans des produits thermiques pour véhicules électriques, sous peine d'une érosion des marges.

Volatilité des prix pétrochimiques pour les mousses polymères

Les matières premières de polypropylène et de polyuréthane fluctuent de 25 à 40 % en prix, alors que les matériaux représentent 60 à 70 % du coût de l'encapsulation. Les essais de polyuréthane biosourcé de BASF atténuent l'exposition au pétrole, mais affichent actuellement des primes de 15 à 20 % que les modèles grand public ne peuvent pas absorber.[3]BASF SE, "Solutions de polyuréthane biosourcé," basf.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'encapsulation de moteur automobile

Par type de produit :

les solutions montées sur carrosserie stimulent l'innovation en matière d'intégrationLes encapsulations montées sur moteur ont dominé le marché de l'encapsulation de moteur automobile avec une part de 51,12 % en 2025. Ces modules excellent dans l'isolation des vibrations car ils sont directement fixés sur le groupe motopropulseur, permettant une montée en température rapide et une installation en ligne de production. Les conceptions montées sur carrosserie s'accélèrent à un CAGR de 7,26 % et sont de plus en plus intégrées dans de grandes sections de soubassement, soutenant la consolidation des plateformes et réduisant le temps d'assemblage.

L'encapsulation montée sur carrosserie intègre des barrières acoustiques avec des éléments structurels, améliorant la rigidité tout en scellant le compartiment moteur. Ce format s'articule avec les soubassements gigacoulés qui éliminent de nombreux supports et fixations. Les fournisseurs doivent formuler des matériaux capables de tolérer les cycles thermiques du moulage sous pression sans délaminage. Par conséquent, la taille du marché de l'encapsulation de moteur automobile pour les solutions montées sur carrosserie devrait se développer régulièrement jusqu'en 2031.

Par type de carburant :

les groupes motopropulseurs électriques stimulent l'innovation malgré la domination de l'essenceLes moteurs à essence représentaient 65,20 % de la taille du marché de l'encapsulation de moteur automobile en 2025, soutenus par leur prévalence dans les flottes mondiales de véhicules particuliers. L'encapsulation pour les unités à essence met l'accent sur la montée en température rapide et la suppression du bruit au ralenti.

Les groupes motopropulseurs électriques affichent le CAGR le plus dynamique à 7,61 % car les hybrides et les modèles à autonomie prolongée combinent le refroidissement des batteries avec l'isolation de la combustion. Les fournisseurs conçoivent des barrières à double usage qui protègent les cellules des pics de chaleur du moteur tout en atténuant le sifflement des onduleurs. Le diesel reste présent pour les cas d'utilisation à fort couple, mais fait face à des vents contraires en termes de coûts en raison de la complexité du post-traitement.

Par type de matériau :

le polypropylène gagne du terrain grâce aux avantages de la recyclabilitéLa fibre de carbone a conservé 33,85 % des parts du marché de l'encapsulation de moteur automobile en 2025, privilégiée dans les voitures premium et de performance pour son rapport rigidité/masse. Les matières premières en fibre de carbone recyclée et la stratification automatisée réduisent les obstacles liés aux coûts, positionnant le matériau pour une adoption dans le segment intermédiaire.

Le polypropylène progresse le plus rapidement à un CAGR de 7,78 % grâce à sa recyclabilité en boucle fermée et à sa conformité avec la directive européenne sur les véhicules hors d'usage. La taille du marché de l'encapsulation de moteur automobile pour les composites en polypropylène est liée aux objectifs de durabilité des constructeurs automobiles, tandis que le polyuréthane reste ancré dans les revêtements en mousse qui équilibrent le poids et l'amortissement. Le polyamide et la laine de verre maintiennent des rôles de niche pour les applications à haute température et à faible coût, respectivement.

Par type de véhicule :

les voitures particulières maintiennent leur domination grâce à l'échelle des volumesLes voitures particulières détenaient 66,70 % des parts du marché de l'encapsulation de moteur automobile en 2025 et croissent à 6,57 % jusqu'en 2031. Le volume de production mondial élevé et les objectifs acoustiques uniformes favorisent des spécifications d'encapsulation standardisées qui réduisent les coûts unitaires.

Les véhicules utilitaires légers adoptent des solutions NVH similaires pour répondre aux réglementations urbaines sur le bruit, tandis que les camions moyens et lourds se concentrent sur la durabilité thermique plutôt que sur les performances en décibels. La taille du marché de l'encapsulation de moteur automobile pour les voitures particulières bénéficie de la croissance de l'assemblage sur les marchés émergents qui compense la migration vers les véhicules électriques à batterie dans les régions développées.

Par canal de vente :

l'intégration en première monte domine grâce à l'efficacité de fabricationLes systèmes équipés en première monte détenaient 85,60 % des parts du marché de l'encapsulation de moteur automobile en 2025 et devraient se développer à un CAGR de 6,85 % jusqu'en 2031. L'installation en usine garantit des tolérances serrées, simplifie la responsabilité en matière de garantie et permet aux ingénieurs d'optimiser le NVH lors du développement de la plateforme.

La demande en rechange se concentre sur les retrofits de flottes et les pièces de remplacement où la durée de vie prolongée justifie des améliorations NVH. Néanmoins, la main-d'œuvre d'installation élevée et la validation acoustique limitent la pénétration du marché de rechange. Par conséquent, la taille du marché de l'encapsulation de moteur automobile continue de s'orienter vers les canaux de première monte à mesure que les usines d'assemblage intègrent les étapes d'encapsulation dans les lignes de carrosserie automatisées.

Analyse géographique

Marché de l'encapsulation de moteur automobile en APAC

L'Asie-Pacifique a dominé le marché de l'encapsulation de moteur automobile avec une part de 48,10 % en 2025 et progresse à un CAGR de 8,18 %. La domination de la Chine découle d'une production de véhicules considérable et d'une croissance des hybrides portée par les politiques publiques, qui prolonge la demande en encapsulation de moteurs à combustion interne (MCI) même dans une feuille de route centrée sur les véhicules électriques. Les incitations liées à la production en Inde attirent les fournisseurs à localiser l'encapsulation, combinant compétitivité des coûts et avantages douaniers.

Marché de l'encapsulation de moteur automobile en Europe et en Amérique du Nord

L'Europe s'appuie sur les réglementations Euro 7 pour stimuler des solutions avancées en matière d'émissions à froid. Cela, conjugué à l'adoption généralisée des hybrides, souligne la pertinence continue des moteurs à combustion interne (MCI). Les outils en fibre de carbone et en jumeau numérique arrivent à maturité ici en premier, avant de se diffuser à l'échelle mondiale, renforçant le leadership d'opinion de la région. L'Amérique du Nord connaît une croissance régulière portée par les ventes de SUV et de pick-up équipés de groupes motopropulseurs plus puissants, qui nécessitent des barrières thermoacoustiques robustes.

Marché de l'encapsulation de moteur automobile au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud demeurent des marchés émergents. Ils s'appuient sur des kits NVH importés ou sur l'assemblage en CKD, mais la hausse de la production locale attire des fournisseurs qui établissent des usines en greenfield. Dans l'ensemble, le marché de l'encapsulation de moteur automobile poursuit sa consolidation régionale autour des capacités de l'APAC, tandis que l'Europe impulse les tendances de spécification adoptées à l'échelle mondiale.

Paysage réglementaire

En Europe, la conformité en matière de bruit et d'émissions façonne directement les spécifications d'encapsulation. Le règlement (UE) n° 540/2014 relatif au niveau sonore des véhicules à moteur et les exigences de réception par type qui y sont liées renforcent la nécessité de performances de bruit de passage validées, ce qui accroît la demande de systèmes acoustico-thermiques intégrés pour le compartiment moteur capables de résister aux températures sous le capot. Parallèlement, la décision d'exécution (UE) 2013/451 de la Commission reconnaît l'encapsulation du compartiment moteur comme une voie d'éco-innovation pour la réduction du CO2 grâce à une meilleure rétention de chaleur, ce qui encourage les équipementiers à recourir à l'encapsulation dans leurs dispositifs de mise en conformité.

Sur l'ensemble des plateformes mondiales, la pression réglementaire et normative s'étend au-delà des essais au niveau du véhicule pour toucher la conformité des matériaux et la documentation. Les réglementations sur les émissions de l'EPA américaine maintiennent le contrôle des émissions à froid et en usage à l'ordre du jour des équipementiers, tandis que les réglementations chimiques et sur les matériaux telles que REACH et RoHS influencent le choix des résines, mousses et additifs pour les composants d'encapsulation. Ces cadres poussent les fournisseurs vers des conceptions pouvant être qualifiées de manière traçable (matériaux, inflammabilité et stabilité thermique le cas échéant) tout en respectant les contraintes de bruit et d'émissions lors de la réception par type.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les intrants spécialisés, notamment les systèmes de polypropylène et de polyuréthane, les fibres et non-tissés, et les additifs de performance qui favorisent la résistance thermique et l'absorption acoustique. Les fournisseurs de produits chimiques et les spécialistes des matériaux fournissent les éléments constitutifs de base tels que les mousses souples (par exemple, Dow SPECFLEX) et les isolants acoustiques haute température (par exemple, 3M Thinsulate HT500C), tandis que les intégrateurs de systèmes NVH de rang 1 transforment ces éléments en pièces et modules multicouches pour des applications montées sur moteur et sur carrosserie.

L'ingénierie, la simulation et l'intégration sont au cœur de la création de valeur, car la performance de l'encapsulation dépend de la stratégie d'étanchéité, des points de fixation et de la cartographie thermo-acoustique autour des passages et des interstices. Les équipementiers achètent généralement l'encapsulation sous forme de module monté en usine, aligné sur le calendrier du programme véhicule, les fournisseurs de rang coordonnant l'outillage, la validation et la livraison juste-à-temps vers les usines d'assemblage. Les principaux points de blocage concernent la conception pour des cycles de service de 150 à 200 °C et les vibrations, tout en maintenant une performance acoustique constante, ce qui favorise les fournisseurs combinant expertise matériaux, simulation numérique et contrôles de fabrication rigoureux.

Paysage concurrentiel

Le marché de l'encapsulation de moteur automobile présente une concentration modérée. Des spécialistes NVH de premier rang, des conglomérats chimiques diversifiés et des start-ups en technologie composite se disputent des parts de marché. Les leaders du marché s'appuient sur leur présence mondiale et leur approvisionnement intégré en matériaux pour satisfaire les calendriers de livraison juste-à-temps des constructeurs automobiles. Les acteurs de taille intermédiaire se différencient avec des mousses acoustiques propriétaires ou des formulations de fibres ciblant les segments premium.

L'orientation stratégique se déplace vers des systèmes qui fusionnent la protection thermique, l'amortissement acoustique et la protection contre les chocs, réduisant le nombre de pièces. Les partenariats entre producteurs de matériaux composites et fondeurs sous pression accélèrent l'entrée dans l'architecture gigacoulée. ElringKlinger a doublé son chiffre d'affaires en mobilité électrique en 2024 tout en maintenant le leadership en matière de coûts des produits pour moteurs à combustion interne, illustrant une stratégie à double voie.

Les tendances en matière de dépenses d'investissement favorisent l'automatisation et les lignes de recyclage en boucle fermée qui réduisent les rebuts et l'intensité carbone. Les fournisseurs qui sécurisent une intégration en amont des matières premières dans les filières polypropylène et carbone recyclé bénéficient d'une protection des marges lorsque les prix pétrochimiques s'envolent. Le succès concurrentiel dépendra de la capacité à déployer l'encapsulation de nouvelle génération avant que le déclin des moteurs à combustion interne ne dépasse la capacité de pivot des revenus.

Leaders du secteur de l'encapsulation de moteur automobile

Autoneum Holding AG

BASF SE

Continental AG

ElringKlinger AG

Adler Pelzer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'encapsulation de moteur automobile

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound (China)

Lire l'analyse des entreprises du marché de l'encapsulation de moteur automobile

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la mise à niveau des solutions thermo-acoustiques imposée par la conformité autour des régimes d'essais de démarrage à froid et de bruit, en particulier lorsque les équipementiers peuvent justifier l'encapsulation par des voies reconnues telles que le cadre d'éco-innovation de l'UE au titre de la décision d'exécution (UE) 2013/451 de la Commission. Le marché présente également un espace vierge dans les pièces multifonctionnelles qui réduisent le nombre de composants, en particulier les solutions montées sur carrosserie alignées sur les tendances d'intégration de plateforme, où les fournisseurs peuvent combiner isolation thermique, absorption acoustique et rôles structurels sans ajouter de masse.

Les architectures électrifiées et hybrides accroissent également la demande de contrôle du bruit à haute fréquence et de gestion thermique mixte, élargissant la conception de l'encapsulation au-delà des couvertures traditionnelles pour moteur à combustion. Les feuilles de route produits combinent de plus en plus les matériaux acoustiques avec des approches de collage structurel et d'amortissement, notamment la couverture par Henkel d'un adhésif structurel à fort amortissement pour les structures de carrosserie de véhicules électriques (avril 2026), ce qui favorise une adoption plus large des solutions NVH multifonctionnelles. Les fournisseurs proposant des systèmes thermoplastiques recyclables (soutenant les objectifs de circularité) tout en gérant les charges thermiques sous le capot sont bien positionnés pour remporter des spécifications tant sur les programmes de report ICE-hybride que sur les plateformes électrifiées plus récentes.

Développements récents dans le secteur du marché de l'encapsulation de moteur automobile

- Mars 2026 : Autoneum a publié son rapport annuel 2025, exposant l'accent continu de l'entreprise sur l'expansion de sa présence et de son portefeuille dans les régions de croissance et dans les applications de gestion acoustique et thermique des véhicules légers. Pour les catégories d'encapsulation liées au moteur et au groupe motopropulseur, cette communication renforce la manière dont les fournisseurs de rang équilibrent les programmes NVH liés aux moteurs à combustion avec le contenu électrifié à croissance plus rapide.

- Décembre 2025 : Autoneum a annoncé une collaboration avec Polestar pour fournir des composants en polyester légers et recyclables pour la Polestar 5. Ce programme souligne la transition vers des matériaux recyclables et de faible masse et étend le savoir-faire pertinent en matière d'encapsulation, du NVH traditionnel du compartiment moteur vers des composants acoustiques et thermiques dédiés aux véhicules électriques.

- Décembre 2024 : Autoneum s'est associé à Renault Group pour optimiser davantage la performance environnementale de ses technologies durables Pure pour le véhicule de démonstration Renault Emblème. Ces travaux mettent en évidence la volonté des équipementiers de réduire l'empreinte du cycle de vie des matériaux et accélèrent l'adoption de solutions NVH et thermiques mono-matériau ou plus recyclables, susceptibles d'influencer les choix de conception des systèmes d'encapsulation.

Marché de l'encapsulation de moteur automobile Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché comprend les revenus générés par les pièces d'encapsulation du moteur automobile utilisées pour couvrir la zone moteur afin de réduire le bruit et de contribuer à la gestion de la chaleur sous le capot, à travers les canaux montés en usine et de l'après-vente.

Exclusions du périmètre : le dimensionnement ne prend pas en compte les garnitures acoustiques génériques d'habitacle ni les panneaux aérodynamiques de soubassement de véhicule complet qui ne sont pas conçus et vendus comme des solutions d'encapsulation moteur.

Aperçu de la segmentation

- Par type de produit

- Monté sur moteur

- Monté sur carrosserie

- Par type de carburant

- Essence

- Diesel

- Électrique

- Par type de matériau

- Fibre de carbone

- Polyuréthane

- Polypropylène

- Polyamide

- Laine de verre

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par canal de vente

- Équipement d'origine

- Rechange

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande à l'aide de points de données publics et vérifiables, puis par leur mise en correspondance avec les usages réels de l'encapsulation. Nous avons référencé des sources telles que les statistiques de production de véhicules de l'OICA, l'Agence internationale de l'énergie pour les indicateurs de transition des groupes motopropulseurs, l'EPA américaine et la Commission européenne pour l'orientation des émissions et des cycles d'essai, ainsi que les réglementations de la CEE-ONU pour le contexte lié au bruit et à la sécurité.

Du côté de l'offre, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les catalogues de produits afin de comprendre ce qui est vendu en tant qu'encapsulation montée sur moteur et sur carrosserie, et comment les choix de matériaux varient (polypropylène, polyamide, polyuréthane, laine de verre et fibre de carbone). Les statistiques d'importation et d'exportation, les bases de données de brevets et un abonnement à des actualités et données financières ont été utilisés de manière sélective pour suivre les extensions d'usines, les évolutions de matériaux et les schémas d'approvisionnement régionaux. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des vérifications primaires ont été effectuées avec des ingénieurs conditionnement et acoustique, des fournisseurs de matériaux, des fournisseurs de rang, des équipes d'achat des équipementiers et des distributeurs de l'après-vente, afin de confirmer les taux d'installation réels et la logique de tarification. Pour un marché mondial comme celui-ci, nous avons échangé à travers l'APAC, l'EMEA et les Amériques afin d'harmoniser les différences de mix de véhicules, de répartition des types de carburant et de pression réglementaire, puis de combler les lacunes laissées par les signaux de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Rang supérieur : 33 % | Cadres dirigeants (CXO) : 16 % | APAC : 42 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où la production de véhicules par région est reconstituée en un vivier d'installation adressable, puis filtrée selon des hypothèses de type de produit et de canal de vente. Comme le marché est façonné par ce qui est installé sur un véhicule, nous utilisons des indicateurs tels que le mix de production véhicules particuliers versus véhicules commerciaux, la répartition essence versus diesel versus groupe motopropulseur électrifié, l'intensité d'agencement du compartiment moteur, et la part du montage en usine versus le remplacement en après-vente.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives telles que des échantillons de répartition du chiffre d'affaires des fournisseurs, des vérifications de canal sur les prix unitaires typiques, et des contrôles de cohérence utilisant l'intensité d'utilisation des matériaux pour les conceptions courantes. Lorsque des données ascendantes manquent pour un pays ou un sous-segment, l'écart est traité en appliquant des ratios de substitution validés provenant de classes de véhicules similaires et de pôles de production voisins, puis en revérifiant le résultat avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter différents rythmes d'hybridation, de substitution par des matériaux légers et de durcissement réglementaire, qui sont les variables que les personnes interrogées associent le plus systématiquement à l'adoption. Un lissage à court terme est appliqué aux intrants liés à la production afin que des variations ponctuelles ne surestiment pas la croissance, et la prévision finale est examinée pour vérifier sa cohérence avec la production macro de véhicules et les tendances attendues de contenu par véhicule.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par recoupement avec des signaux indépendants tels que les tendances régionales de production de véhicules, les gains de programmes d'encapsulation annoncés, et les changements visibles dans le choix des matériaux susceptibles d'influer sur les prix. Si un écart semble important, les hypothèses sont réexaminées, les calculs sont refaits, et des rappels ciblés sont déclenchés pour confirmer si le changement est structurel ou simplement temporel.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin de garantir la cohérence du périmètre, des unités et des conversions de devises. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'une dernière relecture avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'encapsulation moteur automobile selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour l'encapsulation moteur, car les auteurs ne comptent pas toujours les mêmes produits, canaux et périodes annuelles, même lorsque le nom du marché semble identique. Les plus grands écarts proviennent généralement des choix de périmètre, des constructions de prix et du degré d'agressivité des hypothèses sur la production future de véhicules et l'électrification.

Certaines estimations incluent des dépenses plus larges d'isolation acoustique générale ou de soubassement, puis attribuent une part à la zone moteur à l'aide de ratios fixes. Chez Mordor Intelligence, le total est limité à l'encapsulation moteur montée sur moteur et sur carrosserie, vendue via les circuits de montage en usine et d'après-vente, et il reste cohérent avec le mix de type de carburant et de type de véhicule utilisé pour l'année modèle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,73 milliards USD (2026) | |

| Portail de recherche sectorielle A | 6,27 milliards USD (2024) | Utilise une année de référence antérieure et un angle de segmentation plus large pouvant inclure des pièces acoustiques et thermiques adjacentes, ce qui relève la valeur de départ avant la projection à 2033. |

| Suivi de marché B | 4,25 milliards USD (2024) | Construit la valeur à partir de tableaux de production et de consommation avec une découpe régionale et applicative plus restreinte, et peut sous-estimer l'après-vente et les programmes de véhicules à contenu plus élevé lorsque des moyennes sont appliquées sur l'ensemble des classes de véhicules. |

Le tableau montre que le choix de l'année et ce qui est considéré comme un contenu produit dans le périmètre expliquent la majeure partie de l'écart. En maintenant le vivier de demande lié à la production de véhicules, au taux d'installation et à des fourchettes de prix réalistes, le dimensionnement reste traçable selon des étapes claires, reproductibles et pouvant être testées dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'encapsulation de moteur automobile ?

La taille du marché de l'encapsulation de moteur automobile s'élève à 5,73 milliards USD en 2026 et devrait croître pour atteindre 7,42 milliards USD d'ici 2031, représentant un CAGR de 5,31 %.

Quelle région est en tête du marché de l'encapsulation de moteur automobile ?

L'Asie-Pacifique détient 48,10 % des parts de marché et affiche le CAGR le plus rapide à 8,18 % grâce à l'échelle de la Chine et aux ajouts rapides de capacité de l'Inde.

Pourquoi les encapsulations montées sur carrosserie gagnent-elles en popularité ?

Les soubassements gigacoulés permettent de créer de plus grandes sections en aluminium monopièce qui intègrent des barrières acoustiques et thermiques, entraînant un CAGR de 7,26 % pour les solutions montées sur carrosserie jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les encapsulations en polypropylène progressent à un CAGR de 7,78 % alors que les constructeurs automobiles privilégient les thermoplastiques recyclables pour se conformer aux directives sur l'économie circulaire.

Dernière mise à jour de la page le: