Taille et parts du marché des segments de piston de moteur automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

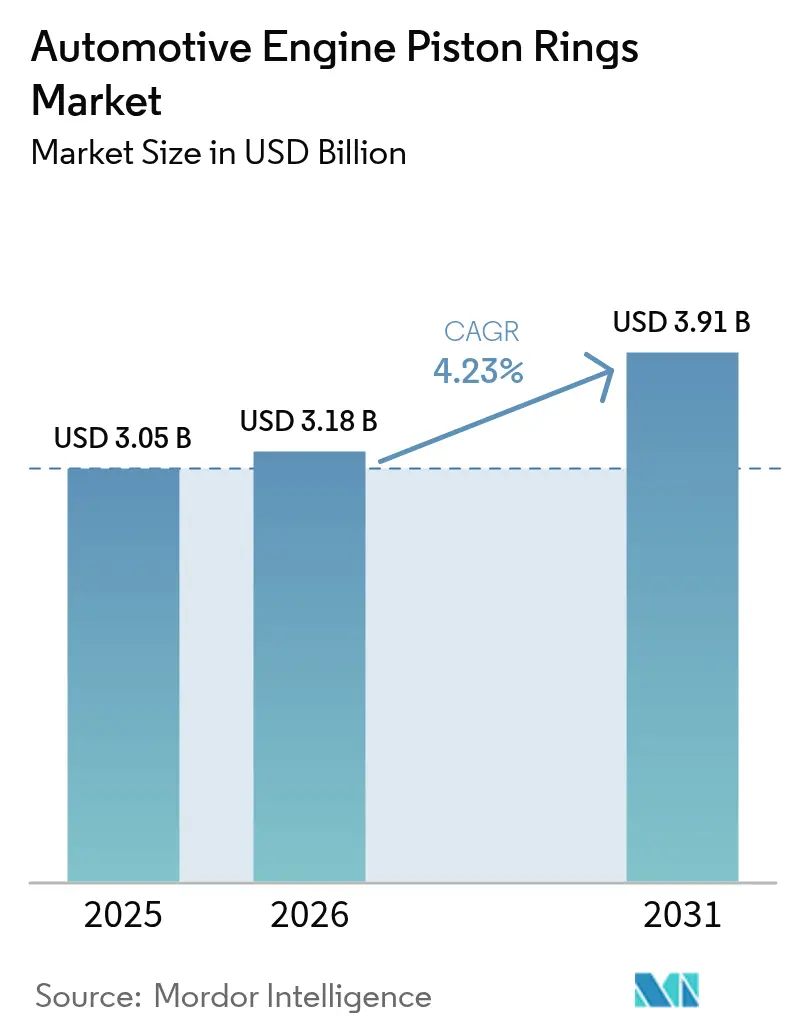

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

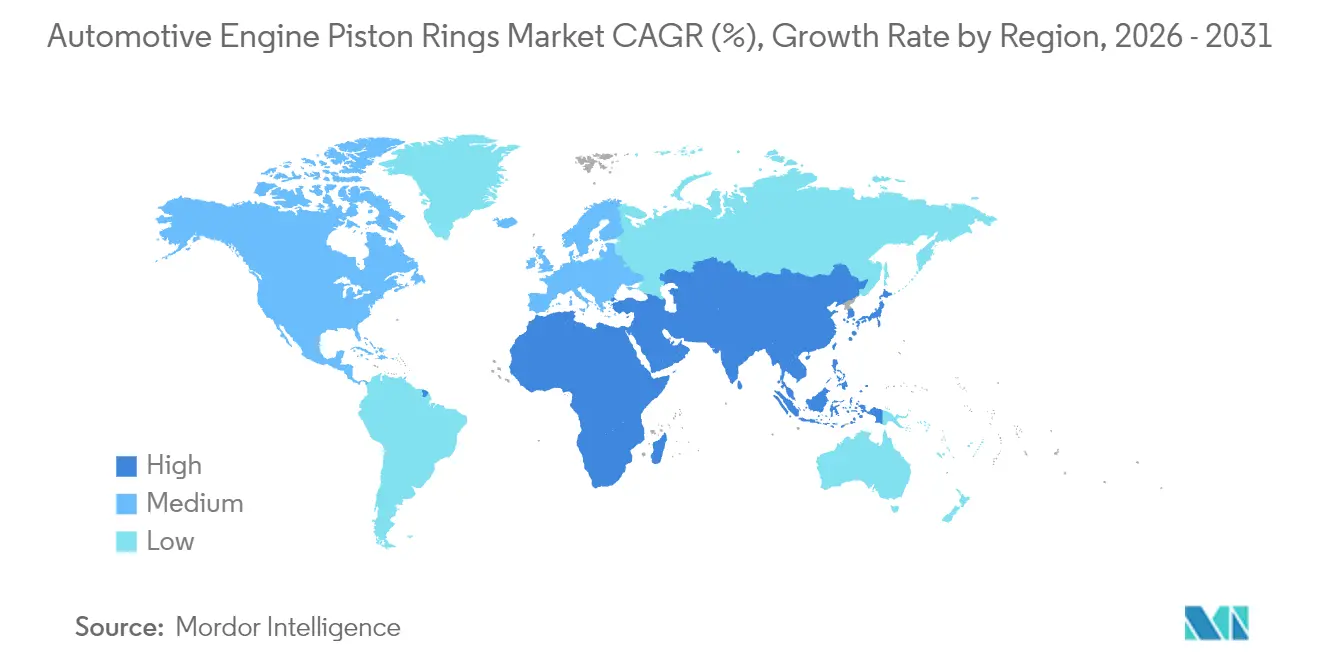

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

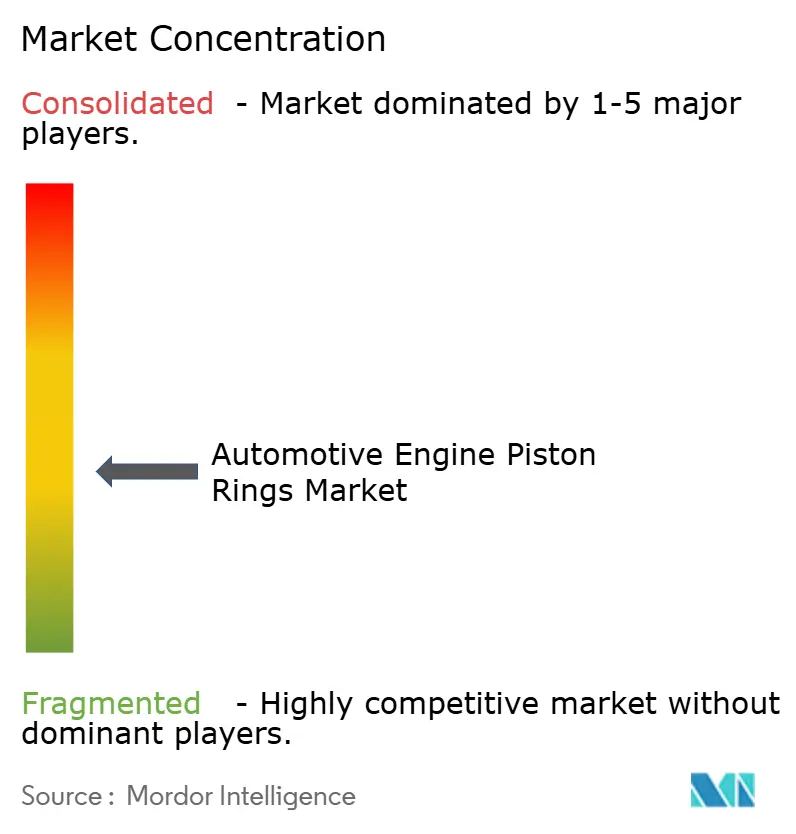

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des segments de piston de moteur automobile par Mordor Intelligence

La taille du marché des segments de piston automobile devrait passer de 3,05 milliards USD en 2025 à 3,18 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031, avec un TCAC de 4,23 % sur la période 2026-2031. En réponse au durcissement des réglementations sur l'économie de carburant et les émissions en Europe, en Chine et en Californie, les constructeurs automobiles se tournent de plus en plus vers des segments à faible friction. Ces segments contribuent à réduire la consommation d'huile à des niveaux minimaux. Parallèlement, l'adoption croissante du turbo-essence pousse les pressions maximales dans les cylindres à la hausse, entraînant une demande accrue pour les matériaux en acier inoxydable et en acier au chrome. Par ailleurs, la production de moteurs à combustion interne en Inde, en ASEAN et en Amérique latine a augmenté. Cette croissance a contrebalancé l'expansion des véhicules électriques à batterie en Europe et en Chine, garantissant des perspectives de volume mondial stables. Alors que les voitures particulières détenaient une part de marché dominante, les deux-roues, portés par l'impressionnante production annuelle de Honda, devraient connaître la croissance la plus rapide. Cette tendance est susceptible de renforcer les opportunités sur le marché de la rechange et de l'équipementier dans toute l'Asie du Sud et du Sud-Est. La substitution des matériaux est en hausse, les segments en acier inoxydable et en acier au chrome étant projetés pour se développer de manière significative. Cette progression est alimentée par les exigences des moteurs turbo et des cycles de fonctionnement hybrides, qui nécessitent une haute résistance à la traction et de faibles coefficients de friction.

Principaux enseignements du rapport

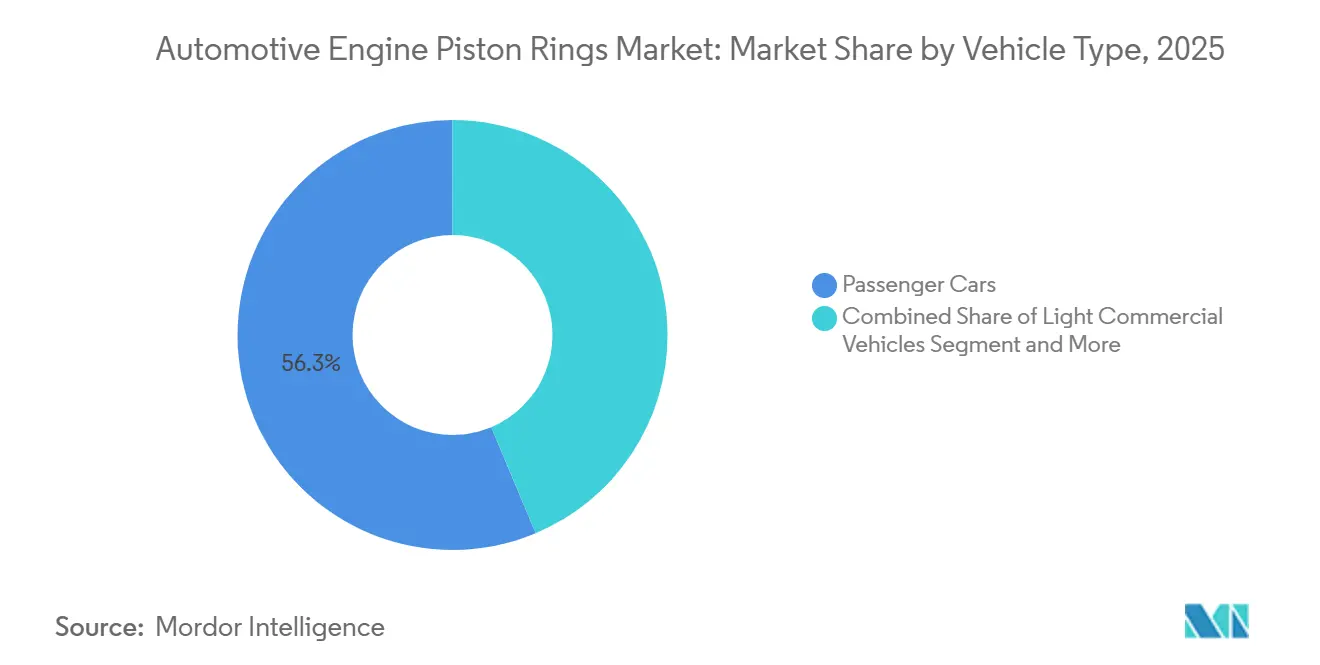

- Par type de véhicule, les voitures particulières ont dominé avec 56,33 % de la part de marché des segments de piston automobile en 2025, tandis que les deux-roues devraient progresser à un TCAC de 7,98 % jusqu'en 2031.

- Par matériau, la fonte grise a conservé une part de 46,62 % en 2025, tandis que l'acier inoxydable/au chrome devrait croître à un TCAC de 8,37 % jusqu'en 2031.

- Par type de segment, les segments de compression ont capturé une part de 59,44 % en 2025 ; les segments de contrôle d'huile devraient progresser à un TCAC de 7,21 % en raison du durcissement des normes particulaires Euro 7.

- Par type de revêtement, le chromage détenait une part de 35,12 % en 2025, mais les revêtements DLC et ta-C sont positionnés pour un TCAC de 7,62 % alors que les équipementiers de véhicules lourds visent des gains d'efficacité énergétique de 2 à 3 %.

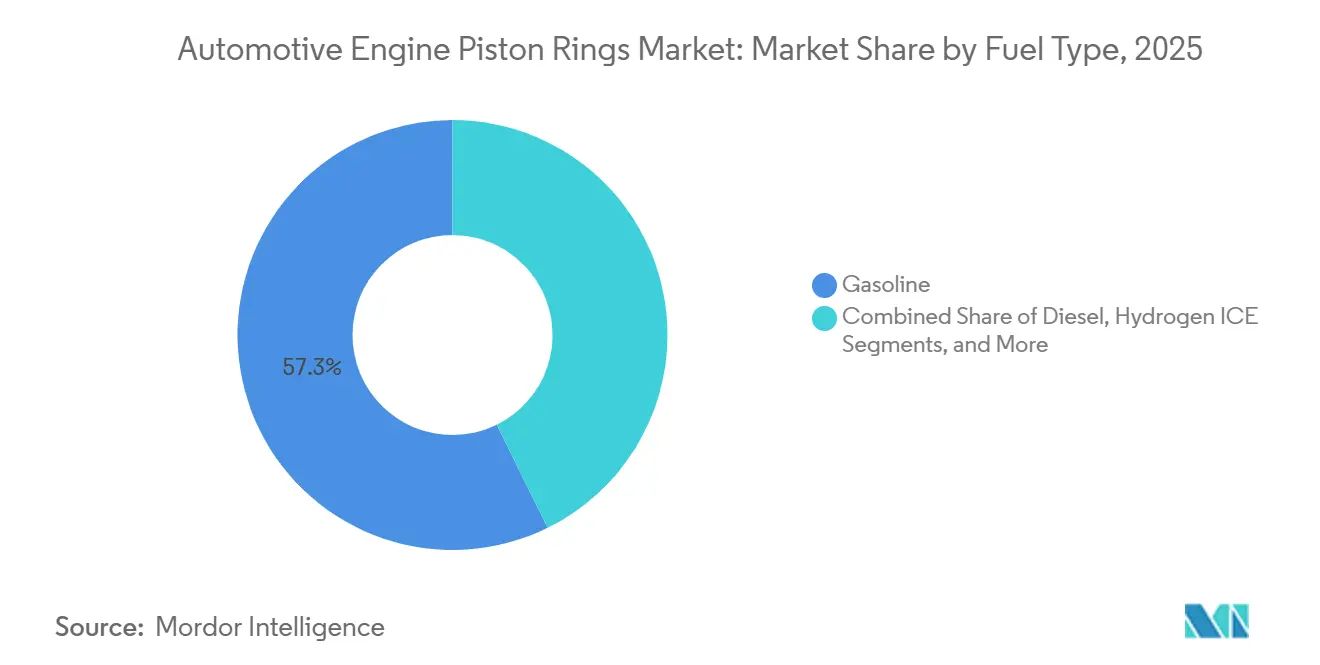

- Par type de carburant, les moteurs à essence représentaient 57,31 % du marché des segments de piston automobile en 2025, tandis que les segments de piston pour moteurs à combustion interne à hydrogène devraient se développer à un TCAC de 7,48 % entre 2026 et 2031.

- Par canal, le segment équipementier commandait une part de 70,12 % en 2025 ; le marché de la rechange progressera à un TCAC de 5,95 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 53,22 % en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des segments de piston de moteur automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions et l'économie de carburant | +1.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Hausse de la production de véhicules à moteur à combustion interne dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition des équipementiers vers des segments en acier léger à faible friction | +0.9% | Mondial, avec un accent sur la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du turbo-essence exigeant des tolérances de segment plus strictes | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes pilotes de moteurs à combustion interne à hydrogène nécessitant des segments compatibles | +0.4% | Adoption précoce en UE et au Japon, expansion mondiale | Long terme (≥ 4 ans) |

| Segments intelligents avec capteurs d'usure intégrés | +0.3% | Segments premium dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur les émissions et l'économie de carburant stimulent l'innovation

Les réglementations Euro 7 limiteront les émissions de particules pour les véhicules à essence. Ces règles imposent également aux équipementiers d'adopter des segments de contrôle d'huile, garantissant que la consommation de carburant reste en dessous d'un seuil minimal [1] "Paquet réglementaire Euro 7", Commission européenne, europa.eu. La réglementation Advanced Clean Cars II de Californie fixe des limites de CO₂ moyennes de flotte plus strictes. Cela crée une période cruciale durant laquelle tous les programmes restants de moteurs à combustion interne (MCI) doivent utiliser des jeux de segments à ultra-faible friction pour réaliser des économies de carburant significatives. Les réglementations chinoises National VI-b introduisent des tests d'émissions en conditions de conduite réelle. Elles imposent des pénalités pour une consommation d'huile excessive, favorisant l'adoption généralisée des segments d'huile expanseurs en trois pièces. En Inde, les prochaines normes Bharat Stage VII renforceront encore les limites de particules. Cette évolution devrait accélérer l'octroi de licences pour les revêtements DLC et céramiques auprès de fournisseurs au Japon et en Allemagne. Ensemble, ces réglementations permettent aux segments certifiés ISO 6621 premium de commander des prix plus élevés, compensant les baisses de volume potentielles liées à l'électrification.

La hausse de la production de véhicules à moteur à combustion interne dans les économies émergentes soutient la demande

L'Inde a connu une croissance significative de la production de véhicules légers, tandis que la possession de voitures par habitant restait nettement inférieure à celle des États-Unis[2]"Statistiques de production 2025,", Société des constructeurs automobiles indiens, siam.in. Cela indique une demande structurelle continue pour les segments de piston. Dans la région ASEAN, la production a été portée par le solide pôle automobile exportateur de la Thaïlande. Le Brésil et le Mexique ont également contribué de manière notable à la production de véhicules, soutenus par la reprise économique et les incitations au rapprochement géographique des activités. Le marché des véhicules légers d'Afrique subsaharienne devrait se développer considérablement, soulignant un marché de la rechange croissant pour les segments de remplacement qui doivent être remplacés régulièrement. Cette production supplémentaire contribue à compenser une part significative des pertes d'unités liées à l'adoption des véhicules électriques à batterie dans les pays de l'OCDE, renforçant la trajectoire positive à long terme du marché.

La transition des équipementiers vers des segments en acier léger à faible friction transforme les matériaux

Les moteurs turbo alimentent désormais une part significative des véhicules légers mondiaux. Ces moteurs génèrent des pressions dans les cylindres nettement supérieures à celles des conceptions à aspiration naturelle. Cette augmentation de pression a conduit à un passage de la fonte grise aux segments en acier inoxydable ou au chrome, offrant une durabilité améliorée. Les couches DLC déposées par dépôt physique en phase vapeur ont efficacement réduit les coefficients de friction et prolongé les intervalles de vidange. Ces avancées sont essentielles pour les hybrides européens et japonais, leur permettant d'atteindre une efficacité énergétique supérieure. MAHLE a signalé une augmentation notable de la demande de segments à faible friction, reflétant un changement rapide dans les préférences de matériaux. Cependant, dans des régions comme l'Inde et l'Indonésie, l'adoption reste plus lente en raison de primes de coût plus élevées par rapport à la fonte grise, ce qui limite une pénétration plus large du marché.

L'adoption du turbo-essence exige des tolérances de segment plus strictes

La Chine est devenue un fabricant important de voitures turbo-essence, tandis que l'Europe a connu une augmentation substantielle de l'adoption du turbo. Ces tendances mettent en évidence une demande mondiale croissante pour des segments rectifiés avec précision selon un parallélisme de paroi radiale dans des tolérances serrées. Les unités turbo de petite cylindrée, qui fonctionnent régulièrement à des températures d'échappement élevées, soumettent les segments à des pressions de pointe extrêmes. Cela entraîne des taux d'usure nettement plus élevés par rapport aux moteurs à aspiration naturelle, à moins que les segments ne soient traités avec des couches de projection de molybdène ou de ta-C. Seul un nombre limité de fournisseurs de rang 1 possèdent les capacités d'usinage de précision nécessaires pour maintenir leur avantage concurrentiel. Parallèlement, l'adoption des revêtements DLC et ta-C continue de se développer régulièrement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la pénétration des véhicules électriques à batterie | -1.1% | Mondial, avec l'UE et la Chine en tête | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'acier et du molybdène | -0.8% | Régions de fabrication mondiales | Court terme (≤ 2 ans) |

| Problèmes d'usure prématurée avec les segments à ultra-faible tension | -0.5% | Segments de véhicules premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de talents en rectification de précision | -0.3% | Régions de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de la pénétration des véhicules électriques à batterie menace la demande traditionnelle

Les ventes de véhicules électriques à batterie ont considérablement augmenté, représentant désormais une part notable du marché mondial [3]"Perspectives mondiales des véhicules électriques 2025,", Agence internationale de l'énergie, iea.org. Cette part devrait croître substantiellement dans les années à venir, déplaçant potentiellement un grand volume de constructions de moteurs à combustion interne (MCI) annuellement. La Chine est en tête avec la plus haute part de véhicules électriques, suivie de l'Europe et de la Californie. Cette transition érode les volumes de voitures particulières les plus rentables qui soutiennent les marges des fournisseurs de rang 1. Les fournisseurs s'adaptent à ce changement ; par exemple, Tenneco a cédé des actifs non essentiels pour financer le développement de produits thermiques pour véhicules électriques, reconnaissant que ses revenus provenant des produits traditionnels pourraient se stabiliser dans un avenir proche. Cependant, avec le parc mondial de véhicules à moteur à combustion interne comprenant encore un grand nombre de véhicules et les âges moyens des véhicules restant élevés dans des régions telles que les États-Unis et l'Europe, le secteur du marché de la rechange constitue un tampon contre ces changements.

La volatilité des prix de l'acier et du molybdène comprime les marges

Les prix des bobines laminées à chaud ont fluctué de manière significative, tandis que les prix du molybdène ont fortement augmenté avant de se stabiliser. Une hausse des prix du molybdène augmente le coût du jeu de segments, réduisant ainsi les marges brutes des fournisseurs, qui sont déjà étroites. Les petits producteurs en Inde et en Chine, confrontés à ces hausses de prix, répercutent généralement les coûts sur leurs clients avec un délai. Ce délai déclenche souvent des audits de la part des équipementiers, sollicitant les ressources d'ingénierie et ralentissant le développement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières dominent le marché

Les voitures particulières représentaient 56,33 % du marché des segments de piston automobile en 2025. Pourtant, le segment des deux-roues devrait afficher un TCAC de 7,98 %, Honda, Hero et Bajaj maintenant une production à haut volume de scooters et de motos à travers l'Asie. Les véhicules utilitaires légers détiennent une part de marché significative et devraient croître régulièrement. Cette croissance est principalement portée par la demande croissante de livraison de commerce électronique dans des régions telles que l'Inde, le Brésil et l'Indonésie, où les moteurs diesel ou au gaz naturel comprimé sont préférés pour les trajets quotidiens. Les camions moyens et lourds maintiennent également une part notable, avec une croissance soutenue par les avancées dans la technologie des moteurs à combustion interne à hydrogène, qui nécessitent des segments thermiquement stables à hauteur de sommet de piston réduite.

Les segments pour deux-roues sont généralement fabriqués en fonte ductile avec chromage pour équilibrer coût et durabilité. Cependant, les scooters premium en Inde adoptent de plus en plus des segments en acier inoxydable revêtus de DLC pour se conformer aux normes d'émissions en évolution. En Europe et au Japon, les équipementiers de voitures particulières spécifient de plus en plus des segments en acier inoxydable avec des revêtements PVD pour les constructions turbo-essence, une tendance qui devrait croître à mesure que les réglementations sur les émissions se durcissent. Les plateformes de véhicules utilitaires légers dans les marchés émergents restent sensibles aux coûts, favorisant les segments en fonte, bien que les fourgonnettes hybrides dans l'UE transitionnent vers des matériaux à faible friction. Les segments pour camions lourds privilégient la durabilité, en se concentrant sur des intervalles de service prolongés. Par conséquent, les revêtements de molybdène ou céramiques sont préférés à la réduction de friction, soutenant un marché de niche pour des entreprises comme Federal-Mogul et MAHLE. Cette diversité de types de véhicules contribue à stabiliser le marché des segments de piston automobile contre les perturbations potentielles liées à l'électrification dans le segment des voitures particulières premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de matériau : la fonte grise maintient sa domination traditionnelle

La fonte grise représentait 46,62 % du volume en 2025 en raison de son coût de 2,50 à 3,00 USD/kg et des fours bien établis en Chine, en Inde et au Brésil. L'acier inoxydable/au chrome ne représentait que 10 %. Pourtant, il croîtra rapidement à un TCAC de 8,37 % pour répondre aux moteurs turbo-essence fonctionnant au-dessus de 180 bars de pression de combustion et aux hybrides qui nécessitent une faible dilatation thermique. La fonte ductile s'est maintenue à une part significative, notamment dans les diesels de puissance moyenne. Ici, le graphite nodulaire améliore la résistance par rapport à la fonte grise, permettant des profils plus minces qui réduisent la friction.

Les opérateurs de flottes notent que si les segments en acier inoxydable sont plus chers par moteur que la fonte grise, la prime est récupérée après une certaine distance, grâce aux économies de carburant. Cependant, les consommateurs particuliers dans des régions telles que l'Inde et l'Indonésie résistent souvent au coût initial plus élevé. La division régionale est évidente : des pays comme le Japon et l'Allemagne utilisent l'acier inoxydable pour la majorité de leurs moteurs, en contraste frappant avec l'Inde et l'ASEAN, où la fonte grise reste dominante. Bien que les segments céramiques ou composites avancés occupent actuellement une petite niche, des développements tels que l'acquisition par MAHLE d'une entreprise de nano-revêtements et les expériences de Toyota avec le nitrure de silicium dans les véhicules à hydrogène laissent entrevoir une croissance potentielle, notamment à mesure que les moteurs à combustion interne à hydrogène (MCI) gagnent du terrain.

Par type de segment : les segments de compression assurent la fonction d'étanchéité critique

Les segments de compression ont dominé avec une part de 59,44 % en 2025, car chaque moteur nécessite un joint de gaz robuste et un chemin thermique. Les segments de contrôle d'huile affichent un TCAC de 7,21 % en raison du plafond de 4,5 mg/km de particules d'Euro 7 qui oblige les équipementiers à réduire la consommation d'huile à 0,05 % de la consommation de carburant. Les segments racleurs se sont maintenus, notamment dans les moteurs diesel longue distance et les machines hors route, où un raclage agressif est essentiel pour prévenir l'accumulation de boues.

Les nouveaux segments de contrôle d'huile comportent principalement des conceptions expanseurs en trois pièces, assurant une tension stable sur de longues distances et limitant la migration du lubrifiant, un phénomène qui peut entraîner un empoisonnement du catalyseur. L'importance de la géométrie de contrôle d'huile est accrue dans les moteurs à combustion interne à hydrogène (MCI), car les lubrifiants errants peuvent pré-allumer des carburants à faible énergie d'allumage. Reconnaissant cela, Cummins alloue une part significative de son budget de segments à ces composants critiques. Parallèlement, la R&D sur les segments de compression se concentre sur les profils en tonneau et en biseau pour raccourcir la période de rodage. En revanche, la R&D sur les segments racleurs progresse à un rythme plus mesuré, privilégiant la durabilité et la tolérance aux débris.

Par technologie de revêtement : le chromage fait face à des alternatives avancées

Le chromage a maintenu une part de 35,12 % en 2025, principalement sur le marché de la rechange sensible aux prix, où les lignes de galvanoplastie sont déjà amorties. Les couches DLC et ta-C croîtront à un TCAC de 7,62 %, car elles réduisent la friction à 0,08 et respectent les restrictions REACH sur le chrome hexavalent qui entrent en vigueur après 2025. Les revêtements par projection de molybdène, avec une part de marché significative, sont privilégiés pour les équipements lourds fonctionnant sur de longues périodes. Pendant ce temps, les nano-revêtements céramiques et hybrides, soutenus par la capacité élargie de MAHLE, représentent une part plus faible.

Les contraintes de capacité restent un problème critique, car seuls quelques fournisseurs mondiaux proposent des chambres de dépôt physique en phase vapeur à grande échelle. Cette limitation a allongé les délais de livraison et contraint les équipementiers à envisager le chrome comme option à double source dans les scénarios de risque. Le marché de la rechange devrait maintenir la domination du chrome pour les véhicules plus anciens hors garantie, compte tenu de son avantage de coût par rapport aux unités DLC. Cependant, les nouvelles plateformes MCI émergentes dans les régions clés adoptent de plus en plus les revêtements DLC ou céramiques dès le départ, créant une base pour une croissance soutenue de la demande.

Par type de carburant : les moteurs à essence dominent les applications de segments

Les moteurs à essence représentaient 57,31 % de la part de marché des segments de piston automobile en 2025, même si la part des véhicules électriques à batterie augmente, car la croissance des marchés émergents compense le déclin dans les pays de l'OCDE. À mesure que les interdictions urbaines se durcissent en Europe, la part de marché du diesel est appelée à diminuer. Cependant, l'impact sera atténué par la demande constante de véhicules commerciaux en Inde et en Afrique. Pendant ce temps, les carburants gazeux alternatifs — notamment le gaz naturel comprimé, le gaz de pétrole liquéfié et l'éthanol — sont sur une trajectoire ascendante, portés par l'expansion de la flotte croissante de véhicules au gaz naturel comprimé en Inde.

Le moteur à combustion interne à hydrogène croîtra à un TCAC de 7,48 %, avec les moteurs 6,7 L et 15 L de Cummins entrant en production en 2027 et Toyota présentant des prototypes de course d'endurance. L'hydrogène nécessite une hauteur de sommet de piston réduite et un contrôle d'huile plus strict pour éviter la pré-allumage, poussant les fournisseurs vers des matériaux et des revêtements avancés. Bien que les volumes restent de niche, le segment bénéficie d'une attention disproportionnée en R&D car il préserve les écosystèmes de fabrication MCI familiers dans le cadre d'une stratégie de décarbonisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : la domination des équipementiers reflète les tendances d'intégration

Les contrats équipementiers représentaient 70,12 % en 2025, mais le marché de la rechange se développera à un TCAC de 5,95 %, tandis que la croissance des équipementiers ralentira à mesure que les parcs de véhicules à moteur à combustion interne en Amérique du Nord et en Europe dépasseront 12 ans d'âge. Les plateformes en ligne détiennent une part significative des ventes de segments sur le marché de la rechange aux États-Unis. Les annonces sur Amazon et RockAuto permettent aux petits garages de contourner les distributeurs traditionnels.

Les équipementiers exercent une pression sur les prix des fournisseurs de rang 1. Par exemple, Volkswagen a réduit sa liste mondiale de fournisseurs, leur demandant des réductions de prix constantes. En conséquence, de nombreux fournisseurs se tournent vers le secteur du marché de la rechange pour améliorer leurs marges. En Inde, des producteurs indépendants comme IP Rings ont réorienté leur activité, une part substantielle de leurs revenus provenant désormais de la demande de remplacement. Ils ont atténué les volumes plus faibles en proposant des kits de marque à des prix premium, incluant des guides techniques et des garanties.

Analyse géographique

L'Asie-Pacifique représentait 53,22 % du marché cible en 2025 ; la Chine est en tête avec des volumes de production significatifs, suivie de l'Inde, un contributeur clé. Le pôle exportateur de la Thaïlande, la base croissante de l'Indonésie et les capacités d'assemblage émergentes du Vietnam garantissent collectivement une production équipementière stable. La production de véhicules hybrides au Japon stimule la demande de segments en acier inoxydable et DLC, tandis que les unités turbo-essence de Corée du Sud intensifient le besoin d'usinage de précision. Malgré la pénétration croissante des véhicules électriques en Chine, la production restante de moteurs à combustion interne continue de représenter une part substantielle de la demande régionale de segments de piston.

L'Europe détient une part de marché notable et devrait croître régulièrement. L'Allemagne, la France et l'Italie restent des producteurs importants, la préférence de l'Allemagne pour les moteurs turbo-essence stimulant la demande d'acier inoxydable. La France et l'Italie prolongent le cycle de vie des moteurs à combustion interne, principalement pour l'exportation vers des régions telles que l'Afrique et l'Amérique latine. L'accent mis par le Royaume-Uni sur les véhicules hybrides soutient la demande de segments à faible friction, tandis que l'Espagne bénéficie des activités de rapprochement géographique en Afrique du Nord. Les initiatives de substitution aux importations de la Russie renforcent les chaînes d'approvisionnement locales, bien que les sanctions limitent l'accès aux technologies occidentales.

L'Amérique du Nord maintient une part de marché significative et devrait continuer à croître. Les États-Unis dominent la production de véhicules dans la région, avec une grande proportion de camionnettes légères nécessitant des jeux de segments de grand diamètre spécialisés. La production orientée vers l'exportation du Mexique assure la stabilité pour les fournisseurs, tandis que l'accent croissant du Canada sur les véhicules hybrides soutient la demande du marché. L'adoption des véhicules électriques en Californie devrait croître dans le cadre d'initiatives réglementaires, tandis que le vaste parc de véhicules à moteur à combustion interne à l'échelle nationale garantit une demande de remplacement à long terme.

L'Amérique du Sud contribue à une part plus faible mais croissante du marché. Les véhicules flex-fuel du Brésil s'appuient sur des segments en acier inoxydable et en molybdène pour résister aux défis de la combustion à l'éthanol. Les niveaux de production en reprise de l'Argentine soutiennent les exportations vers les pays voisins au sein du bloc Mercosur. La Colombie et le Chili stimulent la demande de segments en fonte ductile durables, portés par leurs secteurs minier et agricole, bien que la volatilité économique dans la région pose des défis à la croissance.

Le Moyen-Orient et l'Afrique progressent rapidement à un TCAC de 7,35 %, l'Arabie saoudite se concentrant sur l'expansion de sa capacité de production de véhicules, tandis que les Émirats arabes unis transitionnent vers des flottes de taxis hybrides et au gaz naturel comprimé. La Turquie sert de lien vital entre les marchés européens et du Golfe grâce à ses capacités de production automobile. De même, l'Afrique du Sud joue un rôle clé dans la satisfaction des demandes du marché de la rechange en Afrique subsaharienne. Bien que les équipementiers européens réduisent la production de moteurs à combustion interne sur le plan national, l'industrialisation portée par les revenus pétroliers et les faibles taux de motorisation dans ces régions indiquent un potentiel de croissance significatif.

Paysage concurrentiel

Les principaux fournisseurs NPR Riken, Federal-Mogul de Tenneco, MAHLE, TPR Co. et Shriram Pistons représentent une part significative des revenus, indiquant une concentration de marché modérée. À mesure que la pénétration des véhicules électriques à batterie réduit les volumes de voitures, les efforts de consolidation s'intensifient : Tenneco a cédé des unités non essentielles pour renforcer son portefeuille thermique pour véhicules électriques, MAHLE a acquis un expert en revêtements céramiques pour maintenir des marges premium, et NPR Riken et TPR ont tous deux optimisé leurs lignes entièrement intégrées de fonderie à revêtement, réalisant des réductions notables des délais de livraison.

Les producteurs indiens Shriram Pistons et IP Rings ont élargi leurs capacités pour répondre à la demande croissante des deux-roues et des tracteurs, se positionnant stratégiquement comme exportateurs compétitifs vers l'Afrique et l'Amérique latine. La technologie reste l'avantage décisif : les fournisseurs investissant dans des lignes de dépôt physique en phase vapeur sécurisent des contrats turbo et hybrides, tandis que ceux axés sur le chrome font face à des défis réglementaires dans l'UE. L'introduction de segments lumineux intégrant des capteurs magnéto-résistifs, capables de fournir des données d'usure en temps réel, émerge comme la prochaine frontière concurrentielle. Cependant, les brevets sont sécurisés, et une commercialisation grand public reste insaisissable, même si les essais sur le terrain valident des extensions significatives des intervalles de révision.

Leaders du secteur des segments de piston de moteur automobile

NPR Riken Corporation

Tenneco Inc. (Federal-Mogul)

MAHLE GmbH

TPR Co., Ltd.

Shriram Pistons & Rings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Shriram Pistons & Rings Limited (SPRL) avait conclu un accord pour acquérir entièrement Karna Intertech Private Limited (Karna), les actionnaires actuels recevant environ 50 millions INR. L'acquisition, dont l'achèvement est prévu en 2025, a mis en évidence l'engagement de SPRL à renforcer ses opérations et à améliorer ses capacités de fabrication.

- Février 2025 : La National Highway Traffic Safety Administration (NHTSA) rapporte que Kia rappelle 137 256 véhicules Seltos et Soul des années modèles 2021-2023 en raison d'un défaut de segment de piston. La documentation de rappel indique qu'un écart de fabrication chez le fournisseur de segments de piston pourrait causer des dommages à la surface de la paroi du cylindre au fil du temps.

Portée du rapport sur le marché mondial des segments de piston de moteur automobile

Le rapport sur le marché des segments de piston de moteur automobile est segmenté par type de véhicule (voitures particulières, véhicules commerciaux moyens et lourds, deux-roues et hors route (construction, agriculture)), type de matériau (fonte grise, fonte ductile/alliée, acier au carbone, acier inoxydable/au chrome et composites avancés et céramiques), type de segment (segments de compression, segments racleurs/grattoirs et segments de contrôle d'huile), technologie de revêtement (chromage, molybdène/projection de Mo, DLC et ta-C, et nano-revêtements céramiques et hybrides), type de carburant (essence, diesel, carburants alternatifs (gaz naturel comprimé/gaz de pétrole liquéfié, biocarburants) et moteur à combustion interne à hydrogène), canal de vente (équipementier et marché de la rechange) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Deux-roues |

| Hors route (construction, agriculture) |

| Fonte grise |

| Fonte ductile/alliée |

| Acier au carbone |

| Acier inoxydable/au chrome |

| Composites avancés et céramiques |

| Segments de compression |

| Segments racleurs/grattoirs |

| Segments de contrôle d'huile |

| Chromage |

| Molybdène/projection de Mo |

| DLC et ta-C |

| Nano-revêtements céramiques et hybrides |

| Essence |

| Diesel |

| Carburants alternatifs (gaz naturel comprimé/gaz de pétrole liquéfié, biocarburants) |

| Moteur à combustion interne à hydrogène |

| Équipementier |

| Marché de la rechange |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Deux-roues | ||

| Hors route (construction, agriculture) | ||

| Par type de matériau | Fonte grise | |

| Fonte ductile/alliée | ||

| Acier au carbone | ||

| Acier inoxydable/au chrome | ||

| Composites avancés et céramiques | ||

| Par type de segment | Segments de compression | |

| Segments racleurs/grattoirs | ||

| Segments de contrôle d'huile | ||

| Par technologie de revêtement | Chromage | |

| Molybdène/projection de Mo | ||

| DLC et ta-C | ||

| Nano-revêtements céramiques et hybrides | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Carburants alternatifs (gaz naturel comprimé/gaz de pétrole liquéfié, biocarburants) | ||

| Moteur à combustion interne à hydrogène | ||

| Par canal de vente | Équipementier | |

| Marché de la rechange | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de segments de piston automobile d'ici 2031 ?

La taille du marché des segments de piston automobile devrait atteindre 3,91 milliards USD d'ici 2031 avec un TCAC de 4,23 % de 2026 à 2031.

Quelle catégorie de véhicule affiche la croissance de volume la plus rapide ?

Les deux-roues devraient afficher un TCAC de 7,98 % jusqu'en 2031, à mesure que la production de motos asiatiques et les programmes de mobilité rurale se développent.

Quels matériaux gagnent des parts par rapport à la fonte traditionnelle ?

Les segments en acier inoxydable et au chrome croissent à un TCAC de 8,37 % car les moteurs turbo et hybrides nécessitent une résistance plus élevée et une friction plus faible.

Quels revêtements remplaceront le chrome dans les nouveaux moteurs ?

Les revêtements carbone de type diamant et ta-C progressent à un TCAC de 7,62 %, répondant à la fois aux exigences de friction et aux exigences environnementales REACH.

Dernière mise à jour de la page le: