Taille et part du marché de l'encapsulation de cellules vivantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 244.64 Millions de dollars américains |

| Taille du Marché (2031) | 292.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'encapsulation de cellules vivantes par Mordor Intelligence

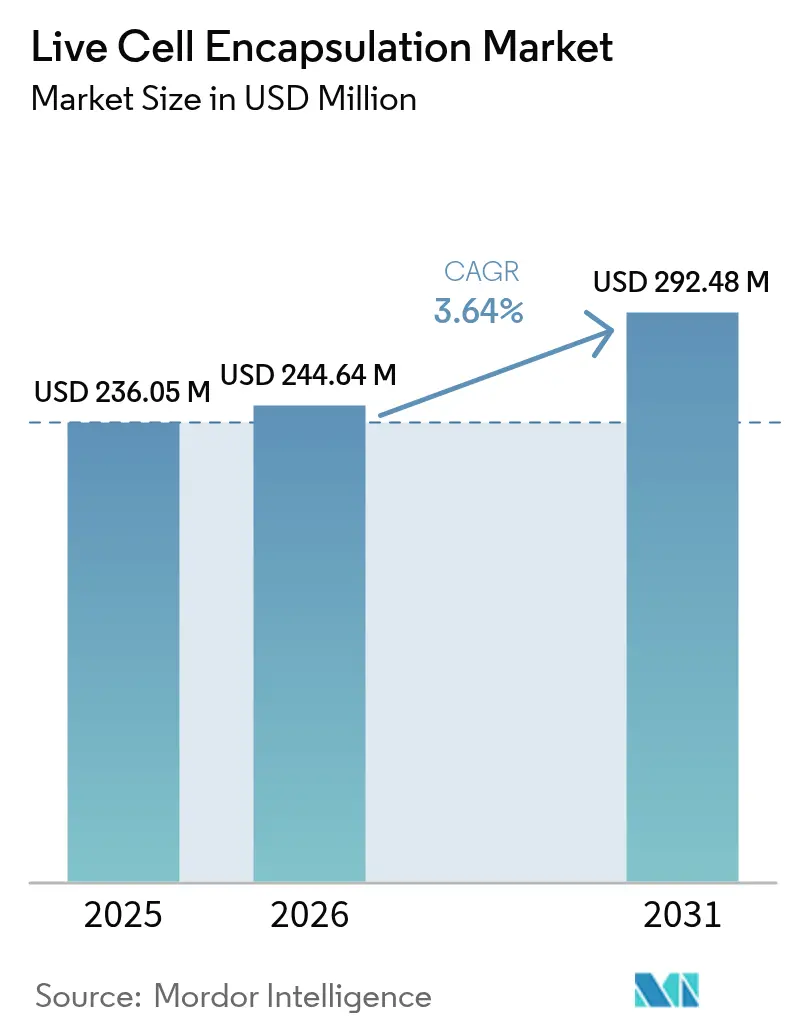

La taille du marché de l'encapsulation de cellules vivantes devrait croître de 236,05 millions USD en 2025 à 244,64 millions USD en 2026 et devrait atteindre 292,48 millions USD d'ici 2031, à un CAGR de 3,64 % sur la période 2026-2031. Cette expansion régulière témoigne de la transition du domaine, passant des expériences en laboratoire à des produits commerciaux réglementés, portée par des approbations marquantes telles que celle du NT-501 d'Encelto pour la télangiectasie maculaire en 2024 et la progression continue du VX-880 pour le diabète de type 1 en essais de phase III. La dynamique provient également de la demande des consommateurs pour des aliments fonctionnels portant des allégations de santé prouvées, conjuguée à l'acceptation réglementaire des probiotiques encapsulés au Japon, dans l'Union européenne et en Amérique du Nord. Les investissements biopharma dans des lignes de production microfluidiques automatisées réduisent désormais les coûts par dose de 30 à 40 %, permettant aux entreprises de dépasser les phases pilotes et de servir des populations de patients plus importantes. Par ailleurs, le capital-risque et les financements stratégiques continuent d'affluer vers des start-ups qui affinent les biomatériaux, améliorent l'uniformité des capsules ou intègrent des capteurs de contrôle qualité en temps réel. Tous ces facteurs renforcent la confiance des investisseurs et signalent que le marché de l'encapsulation de cellules vivantes est en bonne voie pour occuper une niche stable au sein des secteurs thérapeutique et nutritionnel.

Les principales opportunités s'articulent autour de la prévalence des maladies chroniques, de l'élargissement des indications cliniques et des avancées dans les polymères durables. Les États-Unis, le Canada, l'Allemagne et le Japon bénéficient de cadres réglementaires établis qui raccourcissent les délais d'approbation pour les produits de thérapie avancée, tandis que la Chine et la Corée du Sud s'appuient sur une fabrication rentable et des incitations fiscales pour accélérer le débit des essais cliniques. Les barrières du marché persistent sous la forme d'une offre limitée de matières premières de qualité BPF et de coûts fixes élevés dans la fabrication stérile, mais l'essor de l'externalisation atténue progressivement ces contraintes. Les plateformes d'encapsulation automatisées équipées d'une surveillance optique en ligne atteignent désormais des efficacités de capture unicellulaire dépassant 79 %, se traduisant par des résultats thérapeutiques plus prévisibles et des taux d'échec de lot plus faibles. Dans le même temps, les multinationales de l'alimentation et des boissons élargissent leurs gammes de produits premium en incorporant des probiotiques encapsulés qui restent viables après pasteurisation, établissant ainsi une nouvelle source de demande récurrente pour le marché de l'encapsulation de cellules vivantes.

Principaux enseignements du rapport

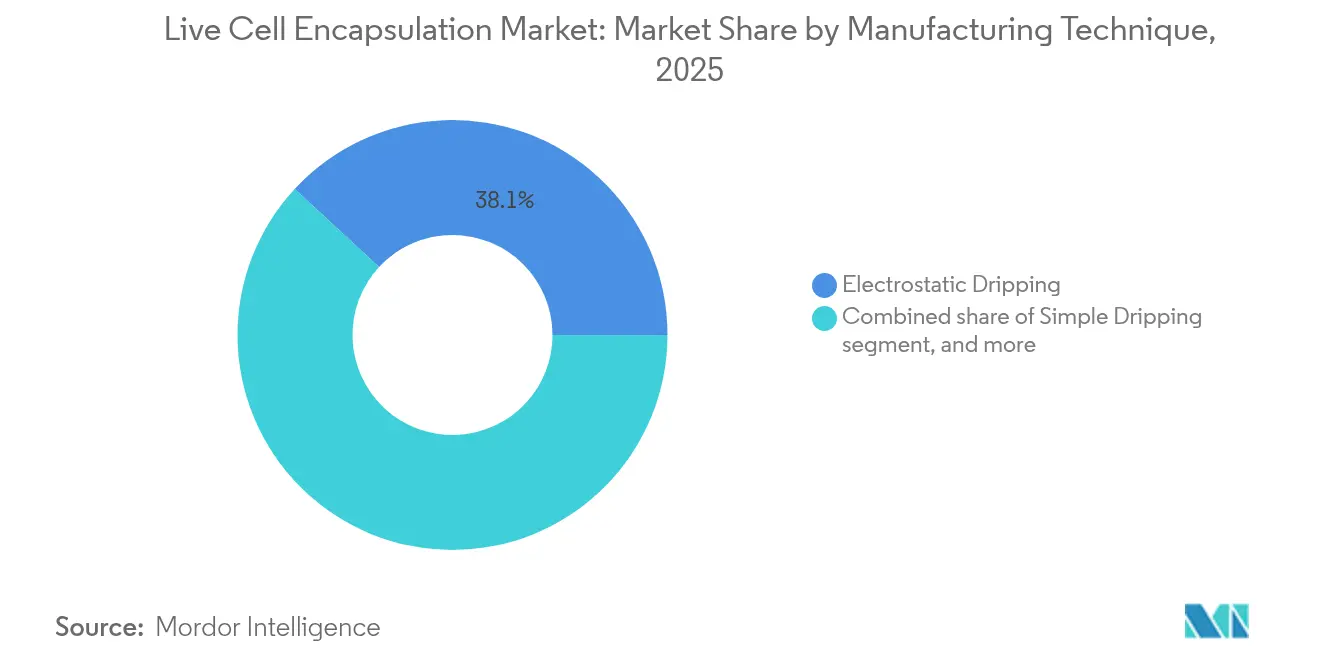

- Par technique de fabrication, le goutte à goutte électrostatique détenait une part de revenus de 38,12 % en 2025, tandis que l'atomisation par disque rotatif devrait progresser à un CAGR de 5,12 % jusqu'en 2031.

- Par type de polymère, l'alginate contrôlait 42,05 % de la part du marché de l'encapsulation de cellules vivantes en 2025 ; le sulfate de cellulose est en passe de croître à un CAGR de 6,39 % jusqu'en 2031.

- Par application, l'administration de médicaments représentait 45,88 % de la taille du marché de l'encapsulation de cellules vivantes en 2025, tandis que les probiotiques et les aliments fonctionnels devraient afficher un CAGR de 6,42 % jusqu'en 2031.

- Par source cellulaire, les cellules allogéniques représentaient 38,21 % de la part de marché en 2025, mais les programmes xénogéniques progressent le plus rapidement avec un CAGR de 5,78 % jusqu'en 2031.

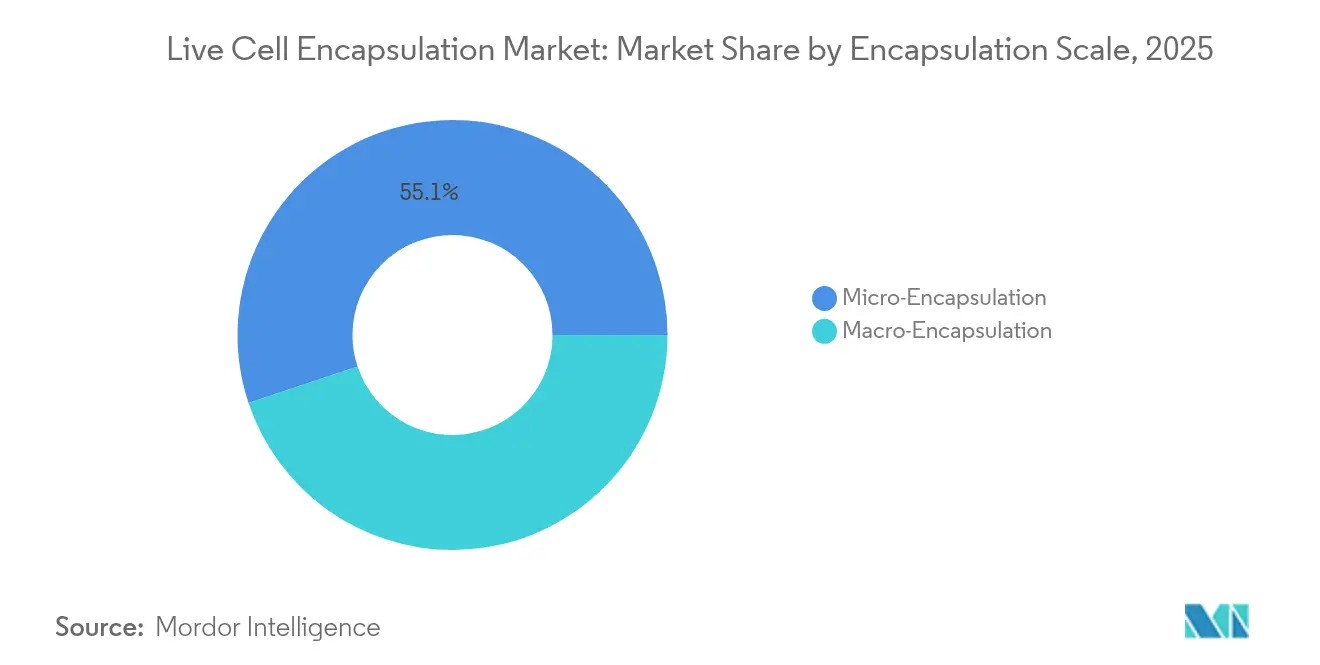

- Par échelle d'encapsulation, la micro-encapsulation représentait 55,12 % de la part de marché en 2025, mais la macro-encapsulation progresse le plus rapidement avec un CAGR de 5,06 % jusqu'en 2031.

- Les entreprises biopharma et biotech ont ensemble généré 42,95 % de la demande des utilisateurs finaux en 2025, bien que les ORC et les CDMO affichent les meilleures perspectives de croissance à un CAGR de 6,11 % dans le sillage des tendances d'externalisation.

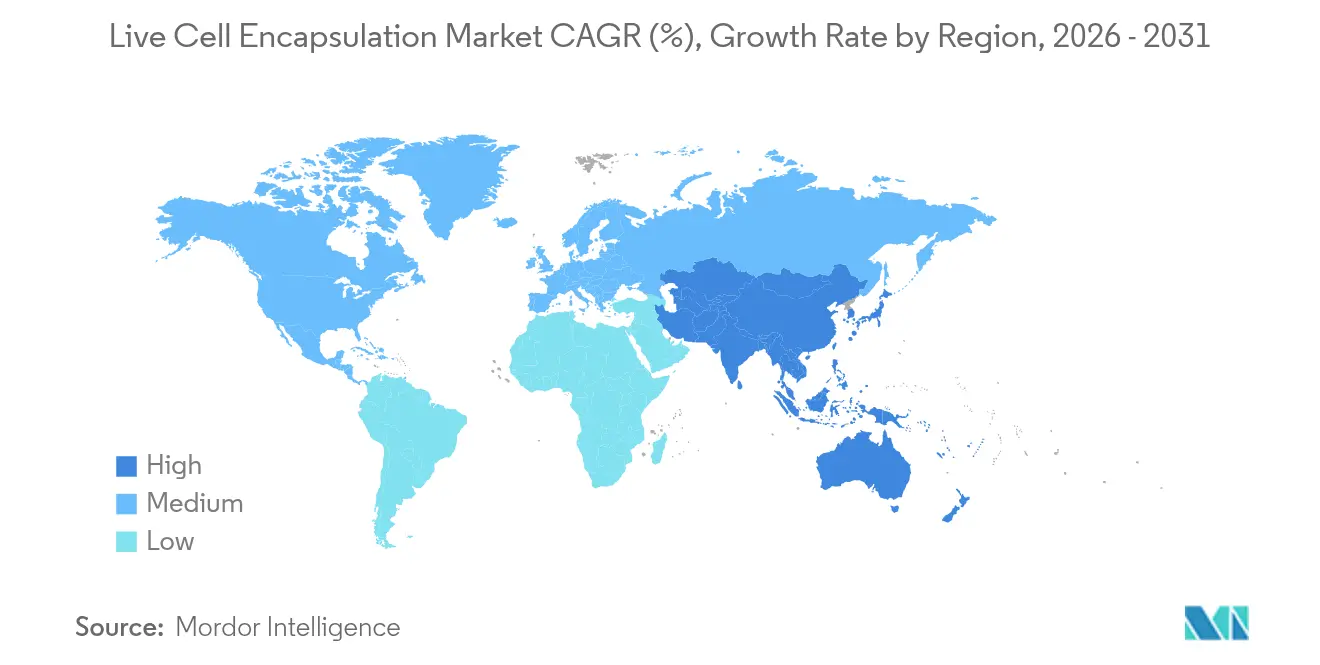

- Par géographie, l'Amérique du Nord dominait les revenus à 43,12 % en 2025 ; l'Asie-Pacifique est la région en expansion la plus rapide, affichant un CAGR de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'encapsulation de cellules vivantes

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des investissements public-privé dans la recherche en biotechnologie | +1.2% | Amérique du Nord, Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques et dégénératives | +0.8% | Mondial, intensifié dans les économies vieillissantes | Long terme (≥ 4 ans) |

| Avancées dans les biomatériaux et les technologies d'encapsulation | +0.7% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Voies réglementaires favorables aux thérapies cellulaires avancées | +0.6% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incorporation de probiotiques encapsulés dans les aliments et boissons fonctionnels | +0.4% | Mondial, porté par les marchés de consommation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de cellules encapsulées avec des dispositifs d'administration implantables ou portables | +0.3% | Amérique du Nord, Europe, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements public-privé dans la recherche en biotechnologie

Le capital-risque et les capitaux stratégiques continuent d'affluer vers les plateformes à base cellulaire. Formation Bio a levé 372 millions USD lors d'un tour de table de série D en 2024, et Vertex a conclu une licence avec TreeFrog Therapeutics comportant jusqu'à 215 millions USD en jalons potentiels[1]Formation Bio Press Office, "Formation Bio lève 372 millions USD en Série D," formationbio.com. Cet afflux de fonds aide les entreprises à passer de la preuve de concept à l'exécution clinique, comme en témoignent les 15 nouveaux programmes de thérapie cellulaire encapsulée entrés en phase I en 2024. Les désignations accélérées de la FDA réduisent les cycles de développement de 8 à 10 ans à environ 5 à 7 ans, réduisant le risque et attirant davantage de capitaux. Les subventions Horizon Europe complètent les fonds privés, tandis que les pays d'Asie-Pacifique améliorent l'attractivité avec des remises fiscales et des espaces de laboratoire subventionnés. Prises ensemble, ces initiatives élargissent le marché de l'encapsulation de cellules vivantes en alimentant les pipelines de R&D et en développant les empreintes de fabrication sur plusieurs continents.

Charge croissante des maladies chroniques et dégénératives

Plus de 1,1 million d'Américains vivent avec le diabète de type 1, créant une forte justification pour des solutions de remplacement des cellules bêta qui exploitent des capsules à protection immunitaire[2]Frontiers Editorial Team, "Avancées du pancréas bioartificiel," frontiersin.org. La dégénérescence maculaire liée à l'âge touche déjà 196 millions de personnes dans le monde, soulignant le besoin non satisfait auquel le NT-501 répond désormais. Les dépenses de soins chroniques dépassent 3 800 milliards USD annuellement dans les pays à revenus élevés, de sorte que les systèmes de santé évaluent de plus en plus les thérapies cellulaires susceptibles d'offrir une administration unique ou peu fréquente en lieu et place de régimes à vie. Le vieillissement démographique et les changements de mode de vie amplifient ces pressions, élargissant les populations cibles pour les produits à cellules encapsulées destinés aux indications endocriniennes, ophtalmiques et neurodégénératives. À mesure que la prévalence des maladies augmente, la volonté des payeurs de rembourser les thérapies promettant des résultats durables ou curatifs s'accroît également, augmentant ainsi l'horizon de revenus pour le marché de l'encapsulation de cellules vivantes.

Avancées dans les biomatériaux et les technologies d'encapsulation

La microfluidique en gouttelettes permet désormais des taux d'encapsulation unicellulaire supérieurs à 79 %, améliorant l'homogénéité des doses et réduisant les pertes[3]Mujtaba N. et al., "Encapsulation unicellulaire par microfluidique en gouttelettes," nature.com. Des fibres optiques intégrées mesurent l'oxygène et le pH en temps réel, prévenant les échecs de lot dès le début du processus. Les mélanges d'alginate modifiés et les nanocristaux de cellulose renforcent la résistance mécanique, prolongeant la persistance thérapeutique de quelques semaines à plusieurs mois, tandis que le FibGel d'UPM Biomedicals offre une option d'hydrogel de nanocellulose injectable. L'automatisation de la fabrication réduit le coût par dose jusqu'à 40 %, permettant des installations à grande échelle capables de traiter des millions de capsules par heure. Ces améliorations combinées transforment ce qui était autrefois une procédure artisanale de laboratoire en une plateforme de qualité industrielle, élargissant la base de clients pour le marché de l'encapsulation de cellules vivantes dans les domaines médical et nutritionnel.

Voies réglementaires favorables aux thérapies cellulaires avancées

L'approbation par la FDA de CASGEVY, la première thérapie éditée par CRISPR, établit des précédents pour des produits biologiques hautement complexes. Les efforts d'harmonisation entre la FDA, l'EMA et la MHRA réduisent désormais les exigences cliniques redondantes, tandis que la loi japonaise sur les produits pharmaceutiques et les dispositifs médicaux permet l'approbation conditionnelle des produits régénératifs dans un délai de 2 à 3 ans après les données pivots. Les désignations Breakthrough et RMAT attirent les financements en capital-risque en raccourcissant le délai de mise sur le marché, et des orientations claires sur la traçabilité des matières premières facilitent la qualification des fournisseurs. À mesure que les règles mûrissent, la conformité réglementaire passe d'un frein à un facteur de différenciation concurrentielle pour les entreprises dotées de systèmes qualité robustes, renforçant la croissance du marché de l'encapsulation de cellules vivantes.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée de biomatériaux de qualité pharmaceutique | –0.5% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de développement et de fabrication | –0.4% | Mondial, prononcé dans les régions sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de conformité réglementaire et qualité | –0.3% | Mondial, plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des alternatives de thérapie cellulaire génétiquement modifiées et allogéniques | –0.2% | Mondial, plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de biomatériaux de qualité pharmaceutique

Seule une douzaine de fournisseurs dans le monde répondent aux normes FDA et EMA pour l'alginate ou le chitosane de qualité encapsulation, entraînant des délais de livraison de 6 à 8 semaines et des primes de prix de 15 à 20 %. Les perturbations d'approvisionnement peuvent se répercuter sur l'ensemble du marché de l'encapsulation de cellules vivantes, car les matières premières représentent 25 à 30 % du coût des produits finis. La concentration géographique en Asie-Pacifique ajoute une exposition au fret et aux devises. Pour atténuer le risque, de nombreux développeurs adoptent des stratégies à double source ou investissent dans des lignes de purification internes, mais les nouvelles capacités ne seront pas disponibles rapidement. En attendant, la rareté des matières premières reste un frein à court terme à l'expansion.

Coûts élevés de développement et de fabrication

Amener un produit à cellules encapsulées du concept au marché coûte encore entre 50 et 80 millions USD, avec des constructions d'installations BPF dépassant 20 millions USD et des systèmes électrostatiques spécialisés dont le prix dépasse 500 000 USD par ligne. Les analyses de contrôle qualité consomment jusqu'à 20 % du coût des marchandises, et les techniciens qualifiés perçoivent des primes salariales de 25 à 30 %. Les entreprises compensent ces dépenses en externalisant auprès de CDMO, en adoptant l'automatisation en boucle fermée et en développant la capacité horizontalement plutôt que verticalement. Même ainsi, l'intensité capitalistique ralentit l'entrée sur le marché des acteurs plus petits et tempère le CAGR global du marché de l'encapsulation de cellules vivantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique de fabrication : la domination électrostatique face au défi de l'automatisation

Le marché de l'encapsulation de cellules vivantes continue de s'appuyer sur le goutte à goutte électrostatique, qui a capturé 38,12 % des revenus en 2025 grâce à la formation précise de gouttelettes et à une familiarité réglementaire de longue date. Les runs BPF démontrent des plages étroites de diamètre de capsule qui satisfont aux spécifications d'uniformité de dose pour les implants oculaires et endocriniens. Cependant, le débit par buse reste modéré, obligeant les fabricants à déployer des réseaux multi-buses ou à hybrider avec des alimentateurs à disque rotatif pour augmenter le volume. Les dépenses en capital par unité électrostatique de qualité BPF dépassent 500 000 USD, et chaque unité nécessite encore des isolateurs à filtration HEPA et des échanges de milieux automatisés pour maintenir la stérilité.

L'atomisation par disque rotatif, progressant à un CAGR de 5,12 %, offre un débit trois à cinq fois plus élevé, un avantage pour les lignes de probiotiques et d'aliments fonctionnels à grand volume. Les forces centrifuges uniformes produisent des diamètres de capsule inférieurs à 200 µm tout en maintenant une viabilité ≥ 90 %. Les producteurs intègrent une imagerie en ligne pour vérifier la taille des gouttelettes en temps réel, permettant des actions correctives rapides et des taux de rebut plus faibles. Le goutte à goutte simple persiste dans les milieux académiques en raison de la faiblesse des coûts d'équipement, bien que son adoption dans la fabrication clinique reste limitée. Pendant ce temps, les méthodes à flux d'air coaxial et ultrasoniques trouvent leur place là où des souches délicates nécessitent un cisaillement ultra-faible, notamment dans les applications de boissons. La microfluidique, bien que constituant actuellement une niche, promet une précision perturbatrice pour les thérapies personnalisées une fois que l'économie unitaire s'améliorera.

Par type de polymère : le leadership de l'alginate remis en question par l'innovation de la cellulose

L'alginate détenait 42,05 % de part de marché en 2025, soutenu par des décennies de données cliniques et une cinétique de gélification prévisible. La réticulation au calcium rend la validation des procédés simple, et les régulateurs sont à l'aise avec les profils d'impuretés lorsque la purification BPF est documentée. Néanmoins, les lots d'alginate varient selon la récolte d'algues, entraînant des variations de viscosité qui compliquent le contrôle des procédés. Les producteurs emploient désormais des rhéomètres en ligne et ajoutent des stabilisants mécaniques pour réduire la variabilité lot à lot, préservant ainsi la cohérence thérapeutique.

Le sulfate de cellulose est le polymère à la croissance la plus rapide, avec un CAGR de 6,39 %, en raison de sa résistance à la traction supérieure et de sa porosité contrôlable qui prolonge la libération du médicament de quelques semaines à plusieurs mois. Son origine végétale permet un approvisionnement renouvelable, s'alignant sur les objectifs ESG que les grands groupes pharmaceutiques publient dans leurs rapports annuels. Les matrices hybrides combinent l'alginate avec de la nanocellulose ou du chitosane pour adapter les taux de diffusion aux implants pancréatiques ou rétiniens. Les formulations à base de silice — représentant une part modeste — ciblent les environnements de traitement difficiles tels que le séchage par pulvérisation à haute température. Les polymères biodégradables synthétiques occupent également des niches spécialisées où la dégradation contrôlée dans le temps correspond aux points finaux thérapeutiques. Le choix du polymère est donc davantage gouverné par les besoins spécifiques à l'indication que par le coût des matières premières, favorisant un paysage diversifié au sein du marché de l'encapsulation de cellules vivantes.

Par application : la maturité de l'administration de médicaments contraste avec la croissance des probiotiques

L'administration de médicaments a maintenu une part de revenus de 45,88 % en 2025, soutenue par des voies cliniques validées et des résultats tangibles dans les troubles oculaires, endocriniens et neurologiques. Les hôpitaux privilégient ces produits car les schémas posologiques sont bien compris et souvent remboursés. Cependant, la saturation se profile dans les marchés établis, incitant les développeurs à poursuivre des dispositifs combinés intégrant des capteurs ou des valves à commande à distance pour personnaliser la posologie.

Les probiotiques et les aliments fonctionnels représentent l'application à la croissance la plus rapide à un CAGR de 6,42 %, portés par la mentalité de santé préventive des consommateurs et par des cadres réglementaires tels que le régime japonais des aliments avec allégations fonctionnelles qui légitiment des allégations de santé bien définies. L'encapsulation aide les cultures probiotiques à survivre à la pasteurisation et au transit gastrique acide, permettant aux acteurs du marché alimentaire et des boissons de proposer des références premium à des prix 20 à 30 % plus élevés. Les segments de médecine régénérative et de transplantation cellulaire affichent des pipelines solides dans le diabète, les lésions de la moelle épinière et la réparation cornéenne, mais génèrent des revenus plus modestes aujourd'hui. La diversification du mix d'applications réduit le risque de concentration et établit de multiples axes de croissance pour le marché de l'encapsulation de cellules vivantes.

Par source cellulaire : la domination allogénique face à l'innovation xénogénique

Les produits allogéniques ont capturé 38,21 % de part de marché en 2025, tirant parti des efficacités de fabrication en lot et du dépistage standardisé des donneurs qui satisfait les régulateurs. Les banques de cellules cryoconservées facilitent une production reproductible, réduisant les coûts variables par patient. Néanmoins, l'approvisionnement reste limité et les risques de réponse immunitaire persistent malgré l'encapsulation.

Les approches xénogéniques, enregistrant un CAGR de 5,78 %, suscitent de l'intérêt car les matériaux d'encapsulation offrent désormais une immunoisolation efficace. Les cellules d'îlots porcins, par exemple, maintiennent la régulation glycémique dans des modèles animaux pendant six mois sans immunosuppression systémique. Les développeurs voient des opportunités pour pallier les pénuries d'organes, avec plus de 100 000 Américains sur des listes d'attente de transplantation. Les produits autologues continuent de servir des niches de médecine personnalisée mais sont intrinsèquement coûteux et logistiquement complexes. Les lignées cellulaires modifiées étendent la polyvalence en sécrétant des facteurs de croissance ou des anticorps spécifiques sur commande. La palette élargie de sources cellulaires renforce la résilience et élargit le bassin adressable potentiel du marché de l'encapsulation de cellules vivantes.

Par échelle d'encapsulation : la micro-encapsulation en tête grâce à sa polyvalence

La micro-encapsulation a capturé 55,12 % des revenus en 2025, grâce à sa compatibilité avec l'administration mini-invasive et ses taux de transfert de masse supérieurs. Les plateformes automatisées atteignent désormais des coefficients de variation inférieurs à 5 % pour le diamètre des capsules, assurant un contrôle précis des doses. Les rapports surface/volume élevés améliorent la diffusion des nutriments, un facteur critique pour les implants denses de cellules bêta visant l'indépendance à l'insuline.

La macro-encapsulation, croissant à un CAGR de 5,06 %, gagne du terrain pour les indications où la récupération du dispositif est valorisée, comme dans les essais de première administration chez l'homme. Les dispositifs en feuille plate ou en poche permettent un chargement cellulaire plus élevé et une surveillance simplifiée, au prix toutefois d'une implantation chirurgicale. Les architectures hybrides placent des microcapsules dans des macro-dispositifs, combinant la capacité de récupération avec la diffusion à l'échelle micro. Le choix de l'échelle s'aligne donc sur les objectifs cliniques plutôt que sur les contraintes techniques, soulignant la flexibilité au sein du marché de l'encapsulation de cellules vivantes.

Par utilisateur final : le leadership biopharma face à la concurrence des ORC

Les entreprises biopharma et biotech ont généré 42,95 % de la demande en 2025, soutenant des pipelines de R&D internes et maintenant souvent une fabrication captive pour protéger la propriété intellectuelle. L'acquisition d'EsoBiotech par AstraZeneca en mars 2025 a élargi sa boîte à outils de thérapie cellulaire in vivo tout en ajoutant des suites conformes aux BPF configurées pour les produits encapsulés. Pourtant, le fardeau financier de la construction d'installations stériles pousse de nombreux commanditaires vers l'externalisation.

Les ORC et les CDMO, en expansion à un CAGR de 6,11 %, bénéficient d'économies d'échelle. L'acquisition par Lonza du site de Vacaville de Genentech pour 1,2 milliard USD convertit une usine de grandes molécules en un campus de thérapie cellulaire multi-suites. ViSync Technologies, une coentreprise de 2025 entre Hovione et iBET, se concentre sur le lavage en aval, le remplissage et la cryoconservation. Les centres académiques restent des foyers d'innovation en matière de polymères, créant des start-ups qui concèdent des licences de technologie aux fabricants. Les entreprises alimentaires et cosmétiques rejoignent le marché en tant que nouveaux entrants, commandant des probiotiques sur mesure ou des produits de régénération dermique, diversifiant davantage la base de clients du marché de l'encapsulation de cellules vivantes.

Analyse géographique

L'Amérique du Nord a conservé 43,12 % de part de revenus en 2025. L'écosystème de capital-risque robuste de la région canalise les capitaux vers Kendall Square à Boston, la région de la baie de San Francisco et le Research Triangle de Caroline du Nord. Les voies Breakthrough et RMAT de la FDA encouragent l'adoption clinique précoce, tandis que les jalons de remboursement pour le NT-501 valident la volonté des payeurs de couvrir les thérapies à cellules encapsulées lorsque les résultats cliniques atteignent les critères d'évaluation. Les collaborations interétatiques rationalisent la logistique, les dossiers de lot numériques et les tests de libération en temps réel, raccourcissant collectivement les délais pour les déploiements nationaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projeté à un CAGR de 4,55 % jusqu'en 2031. La Chine accueille 37 % des essais mondiaux de thérapie cellulaire et génique grâce aux incitations politiques et aux subventions provinciales qui compensent les dépenses cliniques. Les gouvernements locaux financent les infrastructures, tandis que les fabricants sous contrat à Suzhou et Shanghai offrent des coûts de main-d'œuvre plus faibles tout en maintenant les certifications ISO et cBPF. Le régime japonais des aliments avec allégations fonctionnelles stimule la demande de probiotiques, et la Corée du Sud oriente les subventions vers le bioprocédé en système fermé. L'écosystème pharmaceutique indien ajoute du volume, fournissant des composants de milieux et des assemblages à usage unique à des prix compétitifs. Les avantages de coûts et la prévalence croissante des maladies chroniques élargissent collectivement l'empreinte du marché de l'encapsulation de cellules vivantes en Asie-Pacifique.

L'Europe présente un environnement mature mais axé sur l'innovation. L'examen centralisé de l'EMA couvre 27 États membres, bien que la divergence post-Brexit nécessite des dépôts dupliqués pour le Royaume-Uni, introduisant une charge administrative. L'Allemagne, la France et les pays nordiques soutiennent des initiatives de durabilité qui stimulent les matériaux d'encapsulation à base de cellulose, alignant les politiques industrielles sur les moteurs ESG. Les consortiums académico-industriels exploitent le financement Horizon Europe pour développer des flux de fabrication à faible empreinte carbone, reflétant l'accent régional sur le bioprocédé vert. Bien que la croissance soit plus lente qu'en Asie-Pacifique, les normes de qualité strictes et le fort pouvoir d'achat de l'Europe maintiennent le marché de l'encapsulation de cellules vivantes lucratif.

Ailleurs, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais affichent un potentiel de croissance à deux chiffres. Les orientations de l'ANVISA brésilienne sur les thérapies avancées, les investissements dans la santé de Vision 2030 en Arabie saoudite et l'aspiration de l'Afrique du Sud à devenir un pôle de biofabrication laissent tous entrevoir une demande future. Cependant, les infrastructures limitées de chaîne du froid et l'incertitude en matière de remboursement contraignent actuellement les volumes. À moyen terme, les accords de transfert de technologie et les financements multilatéraux pourraient débloquer une adoption régionale supplémentaire, contribuant des revenus incrémentiels au marché mondial de l'encapsulation de cellules vivantes.

Paysage concurrentiel

Le marché de l'encapsulation de cellules vivantes est modérément fragmenté. Aucun acteur unique ne contrôle plus de 10 % des revenus mondiaux, et les cinq premiers représentent probablement 35 à 40 %. La différenciation s'articule autour de polymères propriétaires, de conceptions de puces microfluidiques et de suites de contrôle qualité automatisées. Les dépôts de brevets dépassent désormais 200 par an, mais la plupart couvrent des avancées incrémentielles telles que de nouveaux agents de réticulation ou des algorithmes de détection en ligne plutôt que des percées radicales.

La consolidation s'accélère. L'acquisition d'EsoBiotech par AstraZeneca en mars 2025 ajoute une capacité d'encapsulation in vivo pour l'oncologie, tandis que la participation majoritaire d'Alcon dans Aurion Biotech positionne le géant de l'ophtalmologie dans les thérapies de l'endothélium cornéen. La licence jalonnée de Vertex avec TreeFrog Therapeutics sécurise l'accès à l'encapsulation microfluidique à haut débit pour les programmes diabète, illustrant comment les grands groupes pharmaceutiques optent souvent pour la licence plutôt que le développement interne pour atténuer le risque.

Les CDMO se développent agressivement. L'acquisition de Vacaville par Lonza convertit une usine d'anticorps monoclonaux en acier inoxydable en une installation multi-produits de thérapie cellulaire dotée d'isolateurs fermés et de lignes de remplissage-finition automatisées adaptées aux microcapsules. L'achat de CRYOPDP par DHL renforce la logistique ultra-froide, répondant à un goulot d'étranglement critique pour la distribution mondiale de produits vivants. Des start-ups comme Dolomite et Sphere Fluidics exploitent l'ingénierie de précision pour capturer une part de niche dans l'encapsulation unicellulaire pour l'oncologie personnalisée, tandis qu'UPM Biomedicals entre avec une expertise en polymères renouvelables. Il en résulte une concurrence dynamique, où les grands groupes pharmaceutiques établis, les biotechs agiles et les prestataires de services spécialisés se disputent des positions dans le marché de l'encapsulation de cellules vivantes en expansion.

Leaders du secteur de l'encapsulation de cellules vivantes

ViaCyte Inc.

Living Cell Technologies Limited.

Sigilon Therapeutics Inc.

Sernova Corp.

PharmaCyte Biotech Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Atelerix a signé un accord de distribution exclusive avec MineBio pour accéder au marché chinois.

- Mars 2025 : DHL Group a acquis CRYOPDP auprès de Cryoport pour renforcer la logistique de chaîne du froid pour les thérapies avancées.

- Mars 2025 : Alcon a acquis une participation majoritaire dans Aurion Biotech pour des applications de thérapie cellulaire cornéenne.

- Mars 2025 : AstraZeneca a acquis EsoBiotech pour renforcer ses capacités de thérapie cellulaire in vivo.

- Décembre 2024 : Lonza a annoncé une restructuration stratégique pour sortir des capsules et se concentrer sur les services CDMO.

Périmètre du rapport mondial sur le marché de l'encapsulation de cellules vivantes

Selon le périmètre du rapport, la micro-encapsulation de cellules vivantes est une technologie qui consiste à immobiliser les cellules à l'intérieur d'une membrane semi-perméable polymérique permettant la diffusion bidirectionnelle des molécules essentielles au métabolisme cellulaire et la diffusion vers l'extérieur des produits. Simultanément, la nature semi-perméable de la membrane empêche les cellules immunitaires et les anticorps d'endommager les cellules encapsulées en les considérant comme des particules. Le marché de l'encapsulation de cellules vivantes est segmenté par technique de fabrication (goutte à goutte simple, goutte à goutte électrostatique, flux d'air coaxial, atomisation par disque rotatif, autres), type de polymère (alginate, chitosane, silice, sulfate de cellulose, autres), application (administration de médicaments, médecine régénérative, transplantation cellulaire, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Goutte à goutte simple |

| Goutte à goutte électrostatique |

| Flux d'air coaxial |

| Atomisation par disque rotatif |

| Autres techniques de fabrication |

| Alginate |

| Chitosane |

| Silice |

| Sulfate de cellulose |

| Autres types de polymères |

| Administration de médicaments |

| Médecine régénérative |

| Transplantation cellulaire |

| Probiotiques et aliments fonctionnels |

| Autres applications |

| Autologue |

| Allogénique |

| Xénogénique |

| Génétiquement modifié |

| Micro-encapsulation |

| Macro-encapsulation |

| Entreprises biopharma et biotech |

| Établissements académiques et de recherche |

| ORC et CDMO |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique de fabrication | Goutte à goutte simple | |

| Goutte à goutte électrostatique | ||

| Flux d'air coaxial | ||

| Atomisation par disque rotatif | ||

| Autres techniques de fabrication | ||

| Par type de polymère | Alginate | |

| Chitosane | ||

| Silice | ||

| Sulfate de cellulose | ||

| Autres types de polymères | ||

| Par application | Administration de médicaments | |

| Médecine régénérative | ||

| Transplantation cellulaire | ||

| Probiotiques et aliments fonctionnels | ||

| Autres applications | ||

| Par source cellulaire | Autologue | |

| Allogénique | ||

| Xénogénique | ||

| Génétiquement modifié | ||

| Par échelle d'encapsulation | Micro-encapsulation | |

| Macro-encapsulation | ||

| Par utilisateur final | Entreprises biopharma et biotech | |

| Établissements académiques et de recherche | ||

| ORC et CDMO | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché de l'encapsulation de cellules vivantes d'ici 2031 ?

Le marché de l'encapsulation de cellules vivantes devrait atteindre 292,48 millions USD d'ici 2031, avec un CAGR de 3,64 %.

Quelle technique de fabrication domine actuellement le marché de l'encapsulation de cellules vivantes ?

Le goutte à goutte électrostatique détient la plus grande part à 38,12 % grâce à sa scalabilité éprouvée et à sa familiarité réglementaire.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des réformes politiques favorables, une activité intensive d'essais cliniques en Chine et le cadre favorable du Japon pour les aliments fonctionnels soutiennent un CAGR régional de 4,55 %.

Quel segment d'application se développe le plus rapidement ?

Les probiotiques et les aliments fonctionnels affichent la croissance la plus forte à un CAGR de 6,42 %, car l'encapsulation améliore la survie des probiotiques et permet des allégations de santé dans le cadre de réglementations alimentaires en évolution.

Comment les coûts de production élevés sont-ils atténués ?

Les acteurs du secteur externalisent de plus en plus vers des CDMO spécialisés, adoptent l'automatisation qui réduit les coûts de lot jusqu'à 40 % et poursuivent l'intégration verticale pour sécuriser les biomatériaux de qualité BPF.

Quels sont les principaux matériaux utilisés dans l'encapsulation aujourd'hui ?

L'alginate reste le polymère dominant, tandis que le sulfate de cellulose et les hydrogels de nanocellulose gagnent en importance en raison de leur résistance mécanique supérieure et de leurs profils de durabilité.

Dernière mise à jour de la page le: