Taille et part du marché des moteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 85.17 Milliards de dollars |

| Taille du Marché (2031) | 95.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs automobiles par Mordor Intelligence

La taille du marché des moteurs automobiles était évaluée à 83,39 milliards USD en 2025 et devrait croître de 85,17 milliards USD en 2026 pour atteindre 95,75 milliards USD d'ici 2031, à un CAGR de 2,37 % durant la période de prévision (2026-2031). La persistance des réglementations sur les émissions, la dynamique croissante de l'électrification et la pérennité économique des plateformes à combustion interne compatibles avec les hybrides façonnent cette trajectoire mesurée. Les constructeurs automobiles orientent leurs capitaux vers les systèmes 48 volts, les taux de compression variables et les améliorations des systèmes de post-traitement qui permettent d'engranger des gains sans abandonner les empreintes de fabrication familières. Le poids de la production en Asie-Pacifique lui confère une position de leader, mais la montée des mandats zéro émission dans les mégapoles chinoises et indiennes tempère la hausse des volumes. Les segments des véhicules utilitaires, les e-carburants de synthèse et les projets pilotes de moteurs à combustion interne à hydrogène constituent collectivement un pont à moyen terme qui retarde le déplacement brutal par les groupes motopropulseurs électriques à batterie.

Principaux enseignements du rapport

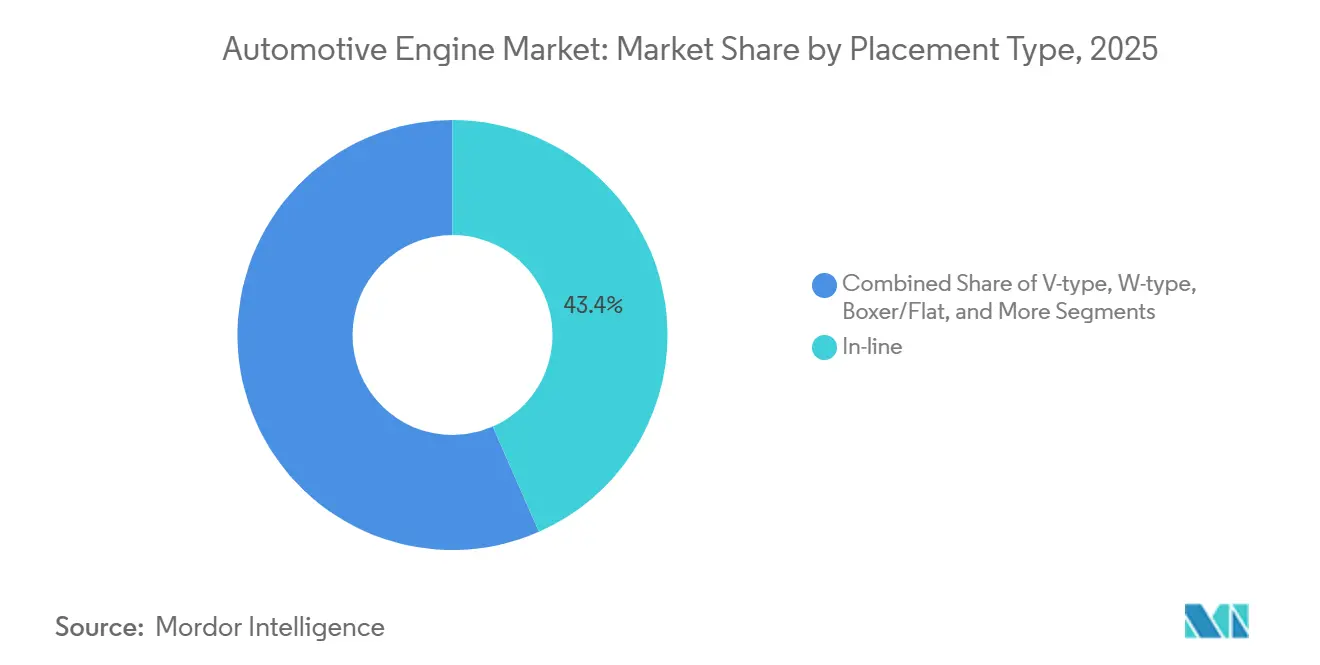

- Par type d'implantation, les configurations en ligne représentaient 43,36 % en 2025, tandis que les conceptions à pistons opposés progressent à un CAGR de 2,39 % jusqu'en 2031.

- Par type de carburant, les moteurs à essence détenaient 63,31 % de la part du marché des moteurs automobiles en 2025, tandis que les configurations hybrides-moteur à combustion interne devraient se développer à un CAGR de 2,47 % jusqu'en 2031.

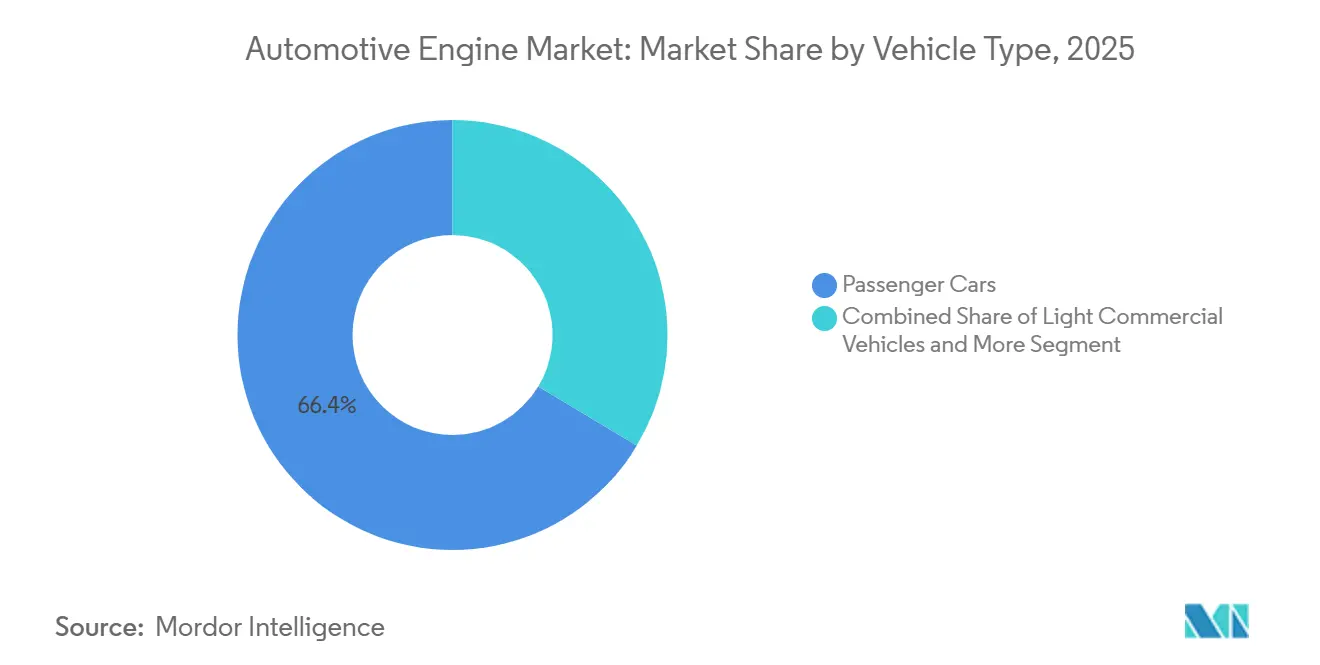

- Par type de véhicule, les voitures particulières représentaient 66,37 % de la demande en 2025 ; les véhicules utilitaires moyens et lourds devraient croître à un CAGR de 2,49 %, le plus rapide parmi les segments.

- Par cylindrée, la tranche 1,5 à 3 litres a capté 54,45 % de la taille du marché des moteurs automobiles en 2025, tandis que les unités turbocompressées de moins de 1,5 litre devraient se développer à un CAGR de 2,41 %.

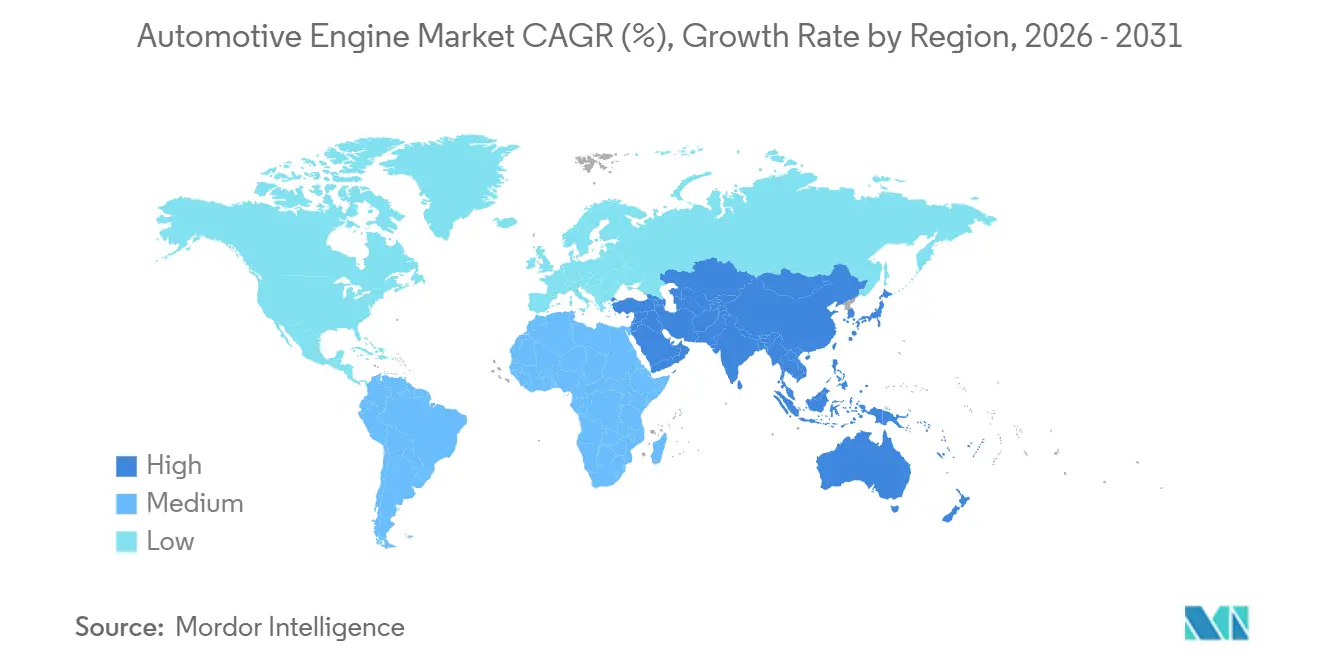

- Par géographie, l'Asie-Pacifique a sécurisé 38,71 % de la part de volume en 2025 et devrait croître à un CAGR de 2,45 % jusqu'en 2031, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production de véhicules dans les économies émergentes d'Asie-Pacifique | +0.6% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), répercussions sur l'Asie du Sud | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes sur les émissions stimulant les améliorations d'efficacité des moteurs à combustion interne | +0.5% | Mondial, avec une mise en conformité accélérée en Europe, en Chine et en Californie | Moyen terme (2-4 ans) |

| Systèmes micro-hybrides 48 V renforçant la pertinence des moteurs à combustion interne | +0.4% | Mondial, avec une adoption précoce en Europe et en Chine | Court terme (≤ 2 ans) |

| La logistique du commerce électronique stimulant la demande de moteurs pour véhicules utilitaires légers | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Émergence des e-carburants de synthèse prolongeant le cycle de vie des moteurs à combustion interne | +0.2% | Europe (Allemagne, Pays-Bas), programmes pilotes au Japon et en Californie | Long terme (≥ 4 ans) |

| Projets pilotes de moteurs à combustion interne alimentés à l'hydrogène pour les camions moyens et lourds | +0.1% | Japon, Europe (Allemagne), essais sélectifs en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de véhicules dans les économies émergentes d'Asie-Pacifique

En 2025, l'Inde a considérablement augmenté sa production de véhicules particuliers, enregistrant une croissance notable grâce aux extensions de capacité au Gujarat et au Tamil Nadu. Pendant ce temps, la Chine a maintenu sa position de premier producteur de véhicules légers, en se concentrant sur les hybrides et les exportations, notamment vers l'Asie du Sud-Est, où les défis d'infrastructure persistent. L'Indonésie et la Thaïlande ont toutes deux attiré des investissements substantiels dans des groupes motopropulseurs flexibles, consolidant leur rôle de pôles clés dans la région ASEAN pour les variantes à essence, hybrides et au gaz naturel comprimé (GNC), toutes fabriquées à l'aide d'outillages partagés. En tirant parti des avantages liés aux coûts de main-d'œuvre, les moteurs fabriqués en Inde sont exportés vers l'Afrique et l'Amérique latine à des prix nettement inférieurs à ceux de leurs homologues européens, garantissant la compétitivité continue des moteurs à combustion interne (MCI). Cette croissance de la production fait avancer le marché des moteurs automobiles, même si les politiques d'électrification urbaine deviennent de plus en plus strictes [1]« Données de ventes de véhicules particuliers », SIAM, www.siam.in.

Réglementations mondiales plus strictes sur les émissions stimulant les améliorations d'efficacité des moteurs à combustion interne

Les normes Euro 7, China VI-b et les normes Tier 4 Final de l'Agence de protection de l'environnement des États-Unis (USEPA) convergent pour resserrer les limites de particules et de NOₓ, obligeant les fabricants à déployer des filtres à particules pour moteurs à essence, une parité des diagnostics embarqués et des calibrations de durabilité à basse température. Le matériel supplémentaire augmente le coût par moteur d'environ 300 USD, mais garantit la conformité réglementaire pour les voitures particulières à fort volume [2]« Partenaires de coentreprise entre la norme nationale VI-b de la Chine et les ressources atmosphériques de Californie », Commission européenne, climate.ec.europa.eu. La réduction catalytique sélective et l'injection directe haute pression pénètrent désormais les engins de construction compacts ainsi que les véhicules légers, élargissant les marchés adressables des fournisseurs. Le resserrement continu propulse la R&D vers des stratégies de combustion pauvre, le calage variable des soupapes et les adaptations du cycle Miller qui traquent chaque gramme de réduction de CO₂. Le résultat est un pipeline d'ingénierie soutenu qui maintient la pertinence du marché des moteurs automobiles même à mesure que les véhicules électriques gagnent des parts.

La logistique du commerce électronique stimulant la demande de moteurs pour véhicules utilitaires légers

En 2025, Amazon, FedEx et DHL ont collectivement ajouté un nombre significatif de véhicules utilitaires légers (VUL) à leurs flottes. Ces entreprises ont montré une nette préférence pour les moteurs turbo diesel de taille moyenne, en particulier ceux offrant une puissance modérée et conformes aux réglementations sur les filtres à particules. Bien que les VUL électriques à batterie gagnent du terrain, ils se heurtent à des défis tels que la réduction de la charge utile et la diminution de l'autonomie par temps froid. En conséquence, les opérateurs se tournent vers des moteurs de Ford et Mercedes-Benz conformes aux normes des zones urbaines. Le moteur diesel de Stellantis affiche une efficacité thermique impressionnante et des intervalles d'entretien prolongés, réduisant efficacement le coût total par arrêt de livraison. Étant donné que les flottes logistiques privilégient la disponibilité et le ravitaillement rapide, elles maintiennent leurs commandes de moteurs à combustion interne (MCI) pour un avenir prévisible. Cette tendance consolide le rôle central du segment sur le marché des moteurs automobiles.

Émergence des e-carburants de synthèse prolongeant le cycle de vie des moteurs à combustion interne

Au milieu des années 2020, le projet pilote Haru Oni de Porsche a produit un volume significatif d'e-carburant, en l'incorporant dans l'essence vendue au détail en Allemagne à un faible pourcentage, démontrant sa compatibilité avec les moteurs existants. De récents amendements de l'UE permettent de classer les véhicules à moteur à combustion interne (MCI) fonctionnant exclusivement aux e-carburants comme véhicules zéro émission. Cette classification dépend du maintien des émissions de CO₂ sur l'ensemble du cycle de vie à un niveau minimal, un objectif réalisable grâce à l'électricité renouvelable et à la capture du carbone. Bosch et Mahle repensent les chambres de combustion pour les carburants à indice d'octane élevé, visant une amélioration notable de l'efficacité grâce à une compression plus élevée et à des stratégies ultra-pauvres. Bien que les coûts de production au milieu des années 2020 soient relativement élevés, l'augmentation de la production à un volume beaucoup plus important pourrait réduire considérablement les prix d'ici la fin de la décennie. Ce niveau de prix devient particulièrement compétitif sur les marchés où les taxes carbone sont substantielles. Une telle trajectoire offre non seulement aux équipementiers (OEM) une protection contre les investissements MCI échoués, mais prolonge également la longévité du marché des moteurs automobiles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des véhicules électriques à batterie détournant les budgets de R&D | -0.6% | Mondial, le plus aigu en Chine, en Europe et en Californie | Court terme (≤ 2 ans) |

| Pénuries d'alliages critiques faisant grimper les coûts des moteurs | -0.4% | Mondial, le plus aigu dans les chaînes d'approvisionnement desservant l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Zones urbaines zéro émission freinant les ventes de moteurs à combustion interne | -0.3% | Villes européennes (Londres, Paris, Milan), Pékin, Tokyo | Moyen terme (2-4 ans) |

| Déplacement de valeur piloté par les mises à jour à distance vers l'électronique de puissance | -0.2% | Mondial, porté par les segments premium en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des véhicules électriques à batterie détournant les budgets de R&D

Ces dernières années, les ventes mondiales de véhicules électriques à batterie (VEB) ont connu une croissance significative, captant une part notable du marché des véhicules légers. Ce changement a incité les constructeurs automobiles à réorienter leur attention vers les packs de batteries et les architectures logicielles. Volkswagen, dans un mouvement audacieux, a alloué un budget substantiel aux initiatives d'électrification au cours de la prochaine décennie. Cette décision s'est accompagnée d'une réduction significative de son budget consacré aux moteurs à combustion interne (MCI) et d'une consolidation de ses familles de moteurs à combustion. Pendant ce temps, General Motors a annoncé qu'il cesserait le développement de nouvelles plateformes MCI dans un avenir proche, limitant ses dépenses futures aux ajustements de conformité et aux améliorations des micro-hybrides. Dans un signe clair de l'évolution du paysage industriel, des fournisseurs de rang 1 comme Bosch ont fait la une des journaux en réduisant leurs effectifs dans le domaine des groupes motopropulseurs. Cette décision souligne un consensus croissant : le secteur de la combustion, autrefois florissant, n'est plus qu'une technologie de maintien. À mesure que les investissements en capital diminuent, l'innovation dans des domaines tels que l'allumage par compression à charge homogène et l'allumage assisté par plasma a ralenti, orientant le secteur des moteurs automobiles vers des améliorations progressives plutôt que vers des percées révolutionnaires.

Zones urbaines zéro émission freinant les ventes de moteurs à combustion interne

En 2024, Londres a étendu sa zone à très faibles émissions à tous les arrondissements, imposant une redevance journalière aux anciens véhicules à moteur à combustion interne (MCI). Cette mesure accélère la transition vers les véhicules hybrides et électriques à batterie (VEB). Au milieu des années 2020, Paris a interdit la circulation des voitures diesel à l'intérieur du Périphérique, et des restrictions sur les véhicules à essence devraient suivre peu après. Ces mesures réduisent considérablement le volume adressable pour les MCI. À peu près au même moment, Pékin a déclaré son boulevard périphérique extérieur comme zone zéro émission pour les véhicules utilitaires, entraînant le retrait d'un nombre substantiel de véhicules utilitaires légers (VUL) diesel en peu de temps. En conséquence, les fabricants gèrent désormais deux gammes de produits : les véhicules zéro émission pour les zones urbaines et les MCI pour répondre aux marchés ruraux. Cette stratégie dilue les économies d'échelle dont bénéficiait auparavant la production de moteurs. Face à des risques de conformité accrus et à la menace imminente d'amendes, les fabricants orientent davantage de capitaux vers les capacités électriques, ce qui freine les perspectives de croissance du marché des moteurs automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'implantation : les pistons opposés progressent dans la course à l'efficacité

Les moteurs en ligne contrôlaient 43,36 % du marché des moteurs automobiles en 2025 en tirant parti de leur évolutivité modulaire et de leur compatibilité hybride au sein des familles Dynamic Force de Toyota et EA888 de Volkswagen. Les unités à pistons opposés, bien que de niche, devraient croître à un CAGR de 2,39 % jusqu'en 2031, à mesure que les opérateurs de fret valident la conception deux temps d'Achates Power, qui affiche un tiers de gains d'économie de carburant par rapport aux diesels conventionnels et satisfait aux règles NOₓ EPA 2027 sans réduction catalytique sélective.

Le V6 EcoBoost 3,5 litres de Ford et le V8 6,2 litres de GM maintiennent la pertinence du type en V pour les pickups orientés remorquage, tandis que l'architecture boxer de Subaru persiste dans les crossovers à transmission intégrale où un centre de gravité bas compense la complexité de fabrication accrue. L'accent réglementaire sur la puissance plutôt que sur l'architecture a encouragé les constructeurs automobiles à réduire le nombre de cylindres tout en conservant des configurations familières, mais l'efficacité tangible des essais à pistons opposés pourrait faire basculer les achats dans le transport longue distance sur la fenêtre de prévision.

Par type de carburant : les configurations hybrides-moteur à combustion interne surpassent la combustion conventionnelle

L'essence détenait 63,31 % du marché des moteurs automobiles en 2025, mais les groupes motopropulseurs hybrides-moteur à combustion interne couvrant les systèmes mild-hybrid, full-hybrid et plug-in hybrid se développeront à un CAGR de 2,47 % jusqu'en 2031, le plus rapide parmi les catégories de carburant. Le moteur hybride Dynamic Force 2,5 litres de Toyota atteint une efficacité thermique élevée, tandis que Stellantis intègre des systèmes 48 volts sur des quatre cylindres turbo 1,5 litre sur les modèles Jeep et Peugeot.

Le recul du diesel dans les voitures particulières européennes contraste avec sa persistance dans les camions lourds, où la densité énergétique et la vitesse de ravitaillement restent déterminantes. Les flottes au gaz naturel se développent dans les bus urbains à mesure que le biométhane offre des réductions durables de CO₂ sur l'ensemble du cycle de vie, et les moteurs flex-fuel du Brésil préservent les avantages à faible coût de l'éthanol. Les projets pilotes de moteurs à combustion interne à hydrogène ont affiché des puissances de 300 chevaux lors des courses d'endurance 2025, illustrant une voie zéro carbone qui tire parti des actifs de fonderie et d'usinage existants.

Par type de véhicule : les segments utilitaires mènent la courbe de croissance

Les voitures particulières représentaient 66,37 % de la taille du marché des moteurs automobiles en 2025, mais seront dépassées par les véhicules utilitaires moyens et lourds, dont la croissance est prévue à un CAGR de 2,49 % jusqu'en 2031. Le transport longue distance reste lié au diesel et à la combustion hydrogène émergente, car les chimies de batteries actuelles pénalisent la charge utile et imposent des temps de recharge prolongés.

Les véhicules utilitaires légers, propulsés par des turbos efficaces de 2,0 litres, soutiennent des ajouts de flotte à deux chiffres grâce à la logistique du commerce électronique, tandis que les deux-roues continuent de servir l'Asie rurale malgré les avancées de l'électrification dans les corridors urbains. Les engins hors route satisfont aux normes Tier 4 Final grâce à une catalyse à haute efficacité, et le six cylindres en ligne 7,1 litres de Caterpillar lancé en 2025 sans recirculation des gaz d'échappement réduit les cycles de maintenance pour les flottes de location.

Par cylindrée : la réduction de cylindrée s'accélère pour atteindre les objectifs de CO₂

Le segment 1,5 à 3 litres a capté 54,45 % du volume 2025, mais les unités turbocompressées de moins de 1,5 litre sont prêtes à se développer à un CAGR de 2,41 % à mesure que les équipementiers européens et chinois visent des plafonds de CO₂ moyen de flotte inférieurs à 95 g/km. Le moteur trois cylindres TSI 1,0 litre de Volkswagen est devenu le moteur le plus vendu en Europe en 2025, affichant une amélioration de CO₂ par rapport à son prédécesseur 1,6 litre.

Le PureTech 1,2 litre de Stellantis a ajouté un démarreur-générateur à courroie 48 volts en 2025, permettant la désactivation de cylindres qui réduit la consommation de carburant urbaine d'un montant minimal. Les moteurs de plus de 3,0 litres occupent de plus en plus des rôles de niche dans le remorquage et la performance, le EcoBoost 3,5 litres de Ford expédiant encore 450 000 unités en 2025 en combinant injection port-direct et turbocompression pour 400 chevaux dans le F-150.

Analyse géographique

L'Asie-Pacifique détenait 38,71 % du volume mondial 2025 et devrait se développer à un CAGR de 2,45 % jusqu'en 2031, portée par la montée en puissance de la production indienne et l'essor de l'ASEAN en tant que pôle de groupes motopropulseurs flexibles. La Chine reste le plus grand producteur mondial de véhicules légers avec 26,8 millions d'unités, maintenant des lignes MCI pour les hybrides et les exportations même si Pékin vise une pénétration des véhicules électriques d'ici 2030. La production nationale de moteurs au Japon a légèrement diminué en 2025, les équipementiers ayant déplacé leurs capacités vers les zones de l'Accord États-Unis-Mexique-Canada (AEUMC).

Ces dernières années, les ventes de véhicules légers aux États-Unis ont affiché de bonnes performances, les véhicules à moteur à combustion interne (MCI) et les hybrides dominant le marché en raison de la forte demande de camionnettes pleine grandeur qui privilégient le remorquage et la commodité du ravitaillement. L'usine Kentucky Truck Plant de Ford et l'usine Flint Assembly de GM continuent de fonctionner à pleine capacité, produisant des moteurs V6 et V8 conformes aux normes EPA Tier 3. En Europe, la production de voitures particulières a connu un léger recul, influencée par la mise en œuvre croissante des zones urbaines zéro émission. Cependant, le site de Salzgitter en Allemagne a réalisé des investissements significatifs pour passer à la production de modules mild-hybrid aux côtés des unités de moteurs traditionnelles, garantissant la sécurité de l'emploi pour des milliers de travailleurs.

En Amérique du Sud, au Moyen-Orient et en Afrique, la demande de véhicules reste robuste, mais l'adoption des véhicules électriques à batterie (VEB) se heurte à des défis liés aux coûts et aux infrastructures. Le Brésil a tiré parti de son avantage concurrentiel dans l'éthanol de canne à sucre, plus rentable que l'essence, pour maintenir une forte production de véhicules flex-fuel. Pendant ce temps, l'Arabie saoudite et les Émirats arabes unis ont lancé des projets pilotes de moteurs à combustion interne à hydrogène pour la logistique urbaine, en utilisant leur production nationale d'hydrogène et en répondant aux défis thermiques associés aux batteries lithium-ion dans les climats extrêmes. L'Afrique du Sud continue de se concentrer sur la production de véhicules MCI à conduite à droite pour l'exportation vers les marchés d'Afrique subsaharienne, où l'infrastructure de recharge en est encore à ses débuts.

Paysage concurrentiel

À moyen terme, les cinq premiers producteurs, Toyota, Volkswagen, Hyundai, General Motors et Stellantis, détenaient une part significative de la production mondiale, indiquant un marché modérément concentré. Dans un mouvement stratégique, Stellantis a réduit le nombre de ses plateformes MCI, canalisant le capital libéré vers le développement des mild-hybrids, tout en garantissant les avantages d'amortissement sur ses lignes Jeep et Peugeot. Pendant ce temps, Ford a annoncé sa décision de cesser de nouveaux investissements dans les plateformes MCI dans un avenir proche, réorientant son budget restant vers les ajustements de conformité et la préparation de ses camions lourds à la technologie hydrogène.

Des leaders de niche comme Cummins, Volvo Group et Caterpillar sont à l'avant-garde des secteurs commercial et hors route. Ils sont pionniers dans l'intégration de l'hydrogène et du diesel renouvelable, prolongeant potentiellement la durée de vie des MCI dans des environnements à cycles d'utilisation exigeants. Les prototypes à pistons opposés d'Achates Power, affichant des économies de carburant significatives lors des tests routiers, ont attiré l'attention des flottes, notamment là où les coûts d'exploitation l'emportent sur les prix d'acquisition. Des entreprises comme Bosch et Continental exploitent des algorithmes d'apprentissage automatique pour affiner l'injection, la pression de suralimentation et le calage de l'allumage. Cela améliore non seulement l'efficacité en temps réel, mais permet également des calibrations à distance, garantissant que les véhicules conservent leur valeur résiduelle.

Les démonstrations de combustion à l'hydrogène, comme le V6 de Toyota présenté dans la GR Corolla H2, ont atteint des performances louables lors d'épreuves d'endurance. Ce succès souligne le potentiel des lignes de fonderie existantes à passer aux carburants zéro carbone avec un minimum de reconversion. De plus, les dépôts de brevets liés à la compression variable, à la suppression du cliquetis par injection d'eau et à l'allumage assisté par plasma laissent entrevoir un potentiel d'efficacité inexploité, suggérant une transition plus lente des moteurs à combustion interne vers les véhicules électriques dans les applications lourdes et spécialisées.

Leaders du secteur des moteurs automobiles

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Group

General Motors

Stellantis N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Stellantis a accordé une licence à Tata Motors Limited, permettant à cette dernière de développer en interne un moteur diesel de taille moyenne, reconnu pour sa technologie avancée et son efficacité. Cette décision permet à Tata Motors Limited de renforcer ses capacités internes et de consolider sa position sur le marché automobile en tirant parti de l'expertise de Stellantis en matière de technologie des moteurs.

- Mars 2025 : En Inde, Tata Motors Limited a intensifié ses efforts en menant des essais complets de camions alimentés à l'hydrogène. Ces essais visent à évaluer la faisabilité et l'efficacité de l'hydrogène comme alternative de carburant durable pour le transport longue distance. En se concentrant sur cette technologie innovante, Tata Motors Limited cherche à répondre à la demande croissante de solutions écologiques dans le secteur des transports tout en contribuant à la réduction des émissions de carbone dans le secteur logistique.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude comptabilise les revenus issus des groupes motopropulseurs à combustion interne nouvellement fabriqués — essence, diesel, carburant gazeux, hybrides ICE et ICE hydrogène émergents — vendus pour les véhicules légers, les camions, les bus, les engins hors route et les plateformes de sports motorisés. Les moteurs livrés en tant qu'unités prêtes à monter ou fabriqués en interne par les OEM sont tous deux pris en compte, tandis que les valeurs reflètent les transferts au prix départ usine vers la ligne d'assemblage des véhicules.

Les exclusions du périmètre comprennent les unités de traction électrique, les moteurs reconditionnés et les pièces détachées de moteurs autonomes, qui se situent en dehors du périmètre d'étude.

Aperçu de la segmentation

- Par type d'implantation

- En ligne

- En V

- En W

- Boxer / À plat

- À pistons opposés

- Par type de carburant

- Essence

- Diesel

- Gaz naturel / GNC

- Hybride-MCI (mild-hybrid, full-hybrid, plug-in hybrid)

- Carburants alternatifs (éthanol, GPL, e-carburants)

- Moteur à combustion interne (MCI) à hydrogène

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Deux-roues et véhicules de loisirs motorisés

- Hors route / Agricole / Construction

- Par cylindrée

- Inférieure à 1,5 L

- 1,5 à 3 L

- Supérieure à 3 L

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous interrogeons des ingénieurs en conception de moteurs, des fournisseurs de premier rang, des responsables de maintenance de flottes et des groupes de concessionnaires en Asie-Pacifique, en Europe et dans les Amériques. Leurs retours sur les calendriers de production, les prix de vente moyens et l'adoption des hybrides nous aident à recalibrer les données secondaires et à vérifier les premières inflexions de tendances.

Recherche documentaire

Les analystes de Mordor compilent d'abord les statistiques de production, d'immatriculation et de commerce provenant d'organismes tels que l'OICA, l'ACEA, UN Comtrade, la US Energy Information Administration et le CAAM chinois. Ils les enrichissent ensuite avec des avis réglementaires, tels que les projets Euro 7 et la norme US EPA Tier 3, ainsi qu'avec l'activité brevets collectée via Questel. Les dépôts de documents d'entreprises et les profils D&B Hoovers permettent de clarifier les réalisations de prix et la composition des segments, tandis que les flux d'actualités sur Dow Jones Factiva signalent les calendriers de lancement de modèles qui reconfigurent la demande à court terme. Cette liste est illustrative ; de nombreuses sources ouvertes et par abonnement supplémentaires ont soutenu la collecte de faits et les recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce de véhicules établit le bassin de demande, qui est ensuite vérifié par des consolidations ascendantes échantillonnées d'usines de moteurs OEM sélectionnées et des vérifications de canaux. Les variables clés, telles que la production régionale de véhicules, les taux d'adoption des moteurs par carburant, les tranches de cylindrée moyenne, la pénétration des hybrides et la réduction de cylindrée imposée par la réglementation, alimentent une régression multivariée qui projette les volumes et les ASP pour 2026-2030. Lorsque les échantillons de fournisseurs sous-représentent de petites zones géographiques, des ratios issus de marchés contigus sont appliqués avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques et aux indicateurs comparatifs, suivis d'une révision interne à deux niveaux. Le modèle est actualisé annuellement ; les événements significatifs, par exemple un retard soudain de la norme Euro 7, déclenchent des mises à jour intermédiaires, et un analyste revalide les chiffres juste avant la publication.

Pourquoi la base de référence automobile de Mordor en matière de moteurs est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des ensembles de données d'entrée et des cadences d'actualisation inégaux. Notre définition rigoureuse des limites, notre sélection de variables et nos révisions annuelles ancrent un chiffre que les décideurs peuvent retracer aisément.

Les principaux facteurs d'écart comprennent certains éditeurs qui regroupent les pièces de moteurs ou les unités de traction électrique, d'autres qui appliquent une escalade forfaitaire des ASP sans valider les données contractuelles réelles, et plusieurs qui s'appuient uniquement sur la valeur des expéditions sans les filtres régionaux de cylindrée qu'applique Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 84,44 Md USD (2025) | Mordor Intelligence | |

| 95,95 Md USD (2024) | Global Consultancy A | Inclut les pièces de moteurs et les unités de traction électrique ; utilise une approche unique descendante |

| 104,10 Md USD (2024) | Trade Journal B | Suppose une inflation uniforme des prix de 6 % ; validation primaire limitée |

| 96,80 Md USD (2022) | Independent Research C | Année de base historique, sans ajustement pour la substitution par les VE |

En résumé, en alignant strictement le périmètre sur les nouveaux groupes motopropulseurs ICE, en combinant des flux de données faisant autorité avec une intelligence de terrain, et en effectuant des révisions en plusieurs étapes, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leurs décisions stratégiques et tactiques.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des moteurs automobiles ?

La taille du marché des moteurs automobiles a atteint 85,17 milliards USD en 2026 et devrait atteindre 95,75 milliards USD d'ici 2031.

À quelle vitesse la demande de groupes motopropulseurs hybrides-moteur à combustion interne croît-elle ?

Les configurations hybrides-moteur à combustion interne devraient enregistrer un CAGR de 2,47 % entre 2026 et 2031, le plus rapide parmi les segments de carburant.

Quelle région domine la production de moteurs ?

L'Asie-Pacifique a capté 38,71 % du volume mondial en 2025, soutenue par l'échelle de fabrication de la Chine et de l'Inde.

Pourquoi les moteurs à pistons opposés attirent-ils l'attention ?

Les tests en flotte montrent que les diesels à pistons opposés peuvent améliorer l'économie de carburant d'environ 30 % par rapport aux alternatives quatre temps conventionnelles.

Comment les zones urbaines zéro émission affectent-elles les ventes de moteurs à combustion interne ?

L'élargissement des interdictions et des redevances journalières dans des villes comme Londres et Paris réduisent la demande de voitures particulières à moteur à combustion interne dans les limites métropolitaines.

Quels carburants pourraient prolonger la durée de vie des moteurs à combustion interne ?

Les e-carburants de synthèse et la combustion à l'hydrogène émergent comme des options de substitution directe ou à faible reconversion conformes aux objectifs stricts de CO₂.

Dernière mise à jour de la page le: