Taille et parts de marché des huiles moteur automobiles au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

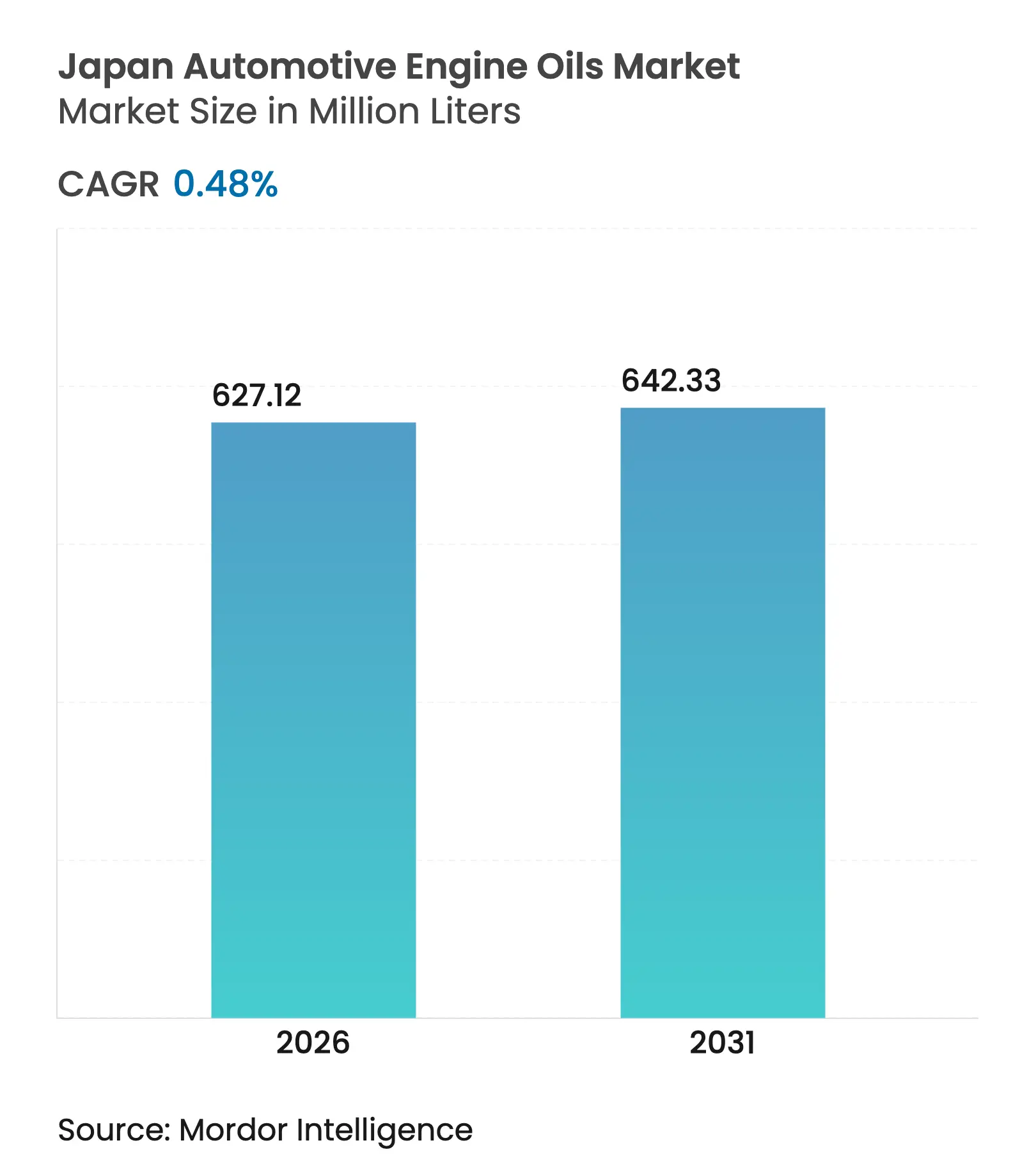

| Volume du Marché (2026) | 627.12 Millions de litres |

| Volume du Marché (2031) | 642.33 Millions de litres |

| Taux de croissance (2026 - 2031) | 0.48% CAGR |

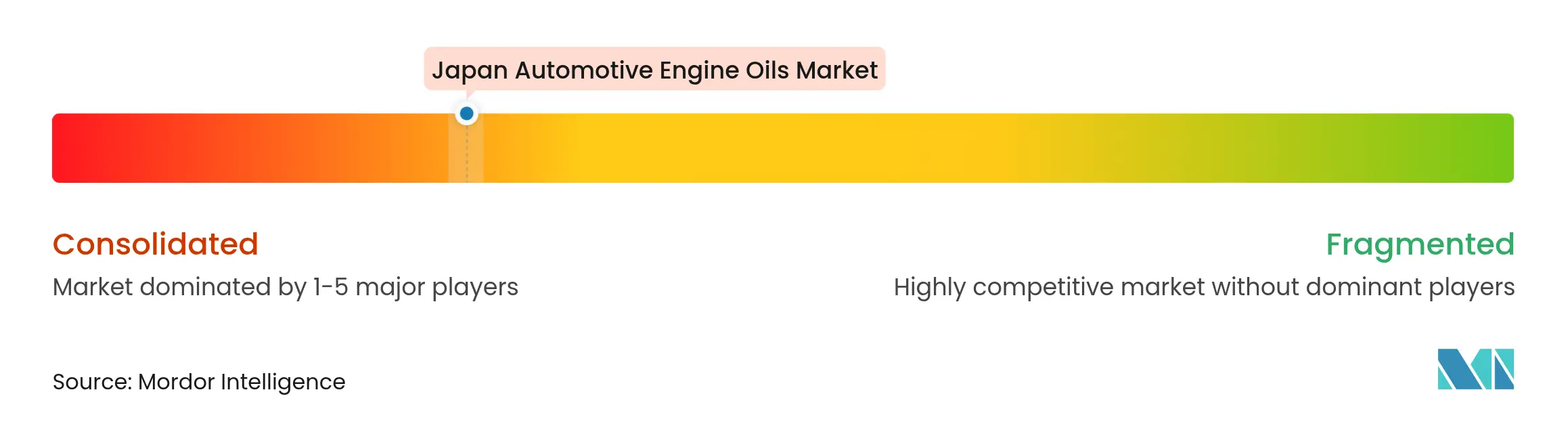

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles au Japon par Mordor Intelligence

La taille du marché des huiles moteur automobiles au Japon était évaluée à 624,12 millions de litres en 2025 et devrait progresser de 627,12 millions de litres en 2026 pour atteindre 642,33 millions de litres d'ici 2031, à un CAGR de 0,48 % durant la période de prévision (2026-2031). Cette trajectoire modeste reflète un parc automobile mature, une électrification rapide et le pivot accéléré du secteur vers des formulations synthétiques à intervalles de vidange prolongés. Les huiles à très basse viscosité (0W-20 et inférieures) représentent entre 89 et 95 % estimés des remplissages usine, les équipementiers cherchant à atteindre des objectifs stricts de consommation moyenne en carburant des entreprises. Les contrôles techniques obligatoires à l'échelle nationale (« Shaken ») créent des intervalles de service prévisibles qui atténuent en partie l'érosion des volumes, tandis que les lubrifiants synthétiques compatibles avec les systèmes start-stop gagnent du terrain parallèlement à la pénétration mondiale des véhicules hybrides dont le Japon est le chef de file. Les lubrifiants de marque OEM dominent la demande de remplacement, car les partenariats de remplissage usine ancrent une fidélité durable à la marque au sein des réseaux de concessionnaires.

Principaux enseignements du rapport

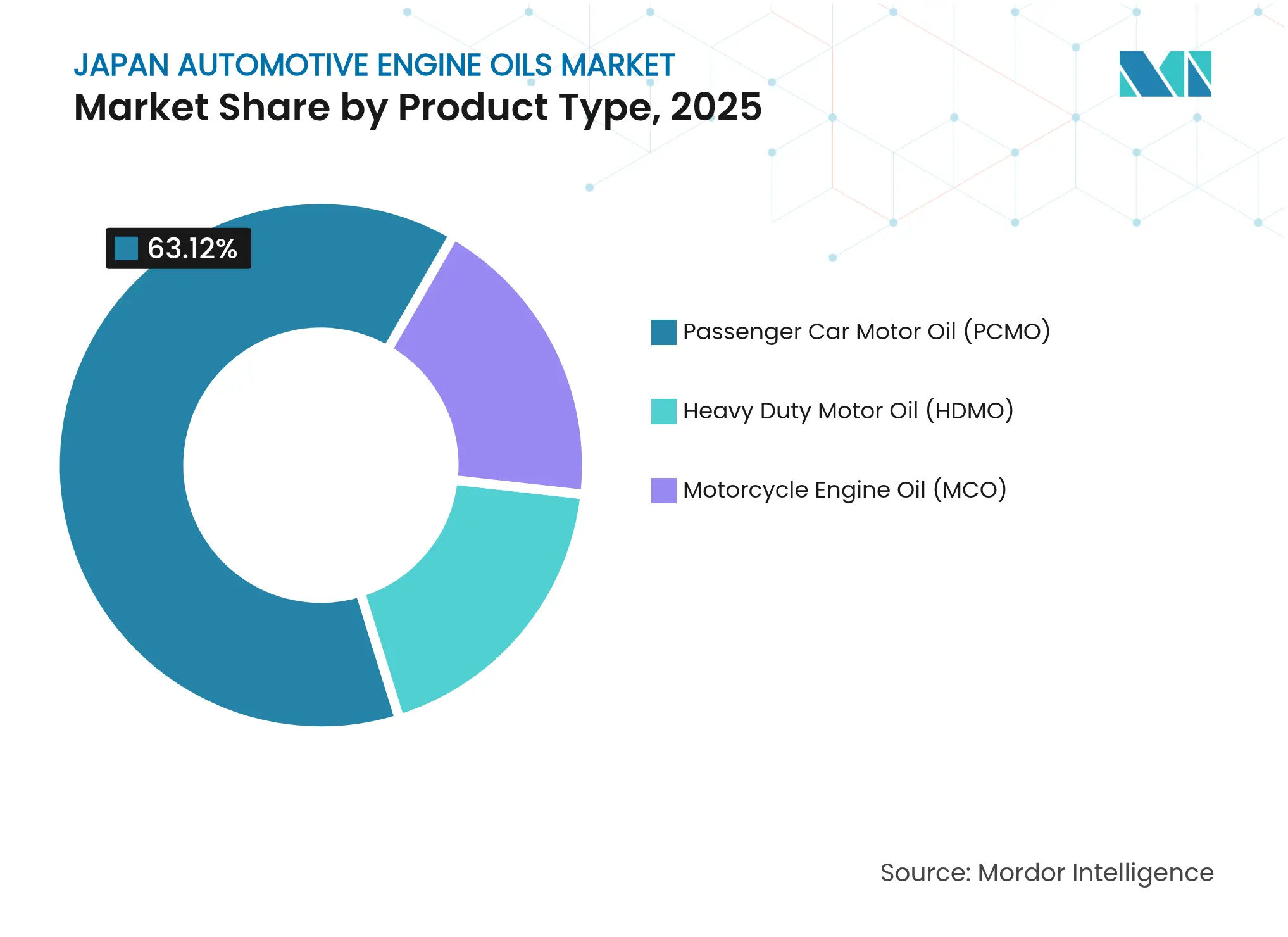

- Par type de produit, l'huile moteur pour voitures particulières a représenté 63,12 % de la part de marché des huiles moteur automobiles au Japon en 2025, tandis que l'huile moteur pour motocycles devrait afficher le CAGR le plus rapide de 0,74 % jusqu'en 2031.

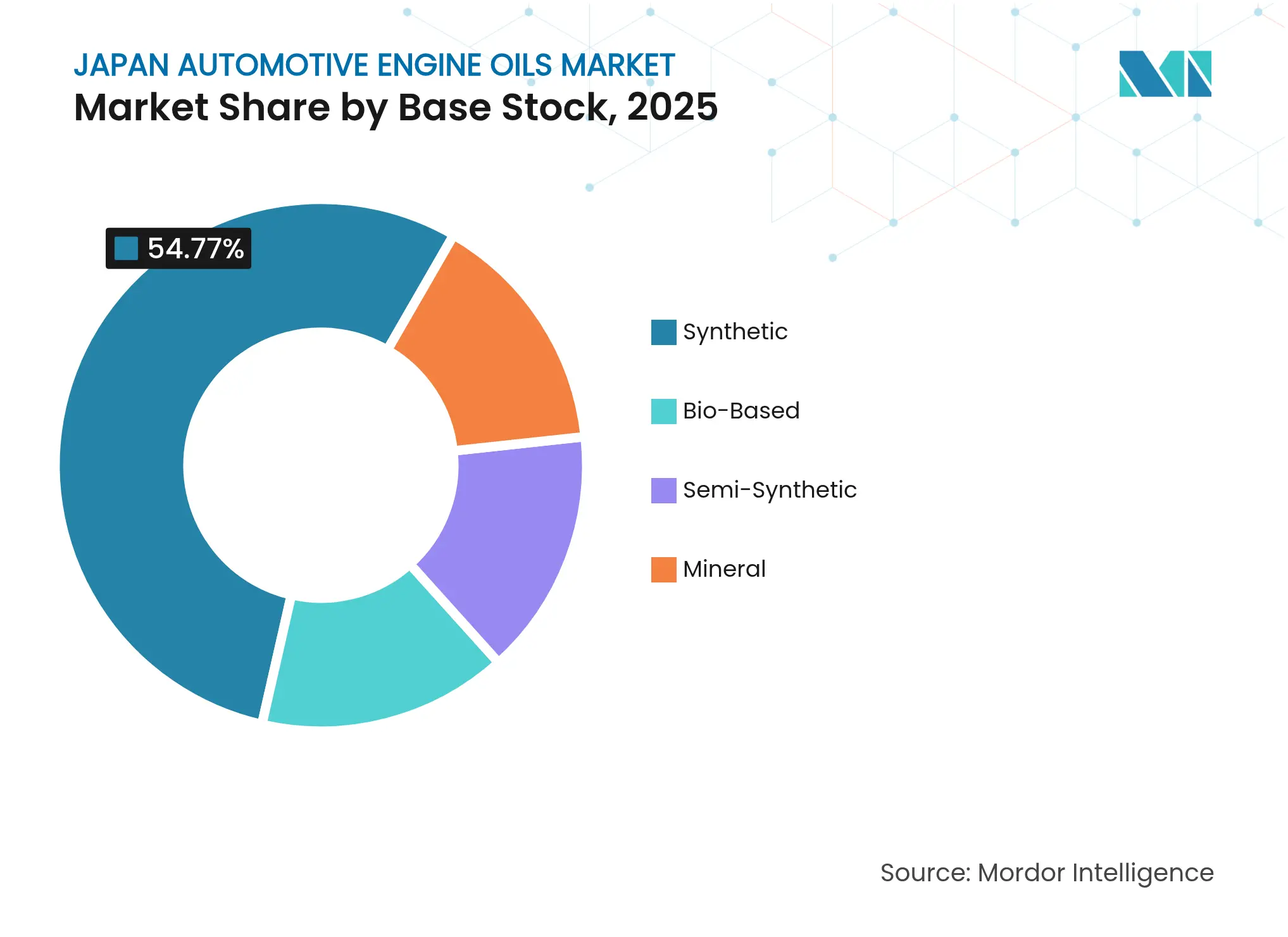

- Par base de stock, les grades synthétiques ont représenté 54,77 % de la taille du marché des huiles moteur automobiles au Japon en 2025, tandis que les huiles biosourcées devraient se développer à un CAGR de 0,61 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles au Japon

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'économie de carburant équivalentes CAFE plus strictes | +0.3% | À l'échelle nationale, adoption précoce à Tokyo et Osaka | Moyen terme (2 à 4 ans) |

| Expansion du parc de véhicules hybrides nécessitant des lubrifiants synthétiques compatibles avec les systèmes start-stop | +0.2% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Contrôles techniques obligatoires « Shaken » soutenant les volumes de vidange | +0.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Partenariats de remplissage usine avec les OEM ancrant les ventes de marques | +0.2% | Pôles d'assemblage dans la préfecture d'Aichi, de Kanagawa et autres | Moyen terme (2 à 4 ans) |

| Centres de vidange rapide et canaux de commerce électronique élargissant l'accès aux huiles premium | +0.1% | Grandes villes, extension vers les banlieues | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des normes d'économie de carburant équivalentes CAFE plus strictes stimulent l'adoption des huiles à très basse viscosité

Le Japon vise une moyenne de flotte de 25,4 km par litre d'ici 2030, soit une hausse de 32 % par rapport aux niveaux de 2016[1]Agence internationale de l'énergie, « Normes d'économie de carburant pour les véhicules légers », iea.org . La réalisation de cet objectif repose sur des formulations 0W-16 et 0W-8 qui réduisent les pertes par pompage sans sacrifier la protection contre l'usure. Le ministère du Territoire, des Infrastructures, des Transports et du Tourisme et le METI ont recours à un cadre de conformité en termes de moyenne d'entreprise qui contraint chaque OEM à spécifier des lubrifiants synthétiques à modificateurs de friction sur l'ensemble des gammes de modèles. Toyota et ENEOS ont conjointement fait progresser la nouvelle norme JASO GLV-2, permettant des huiles à indice de viscosité ultra-élevé adaptées aux groupes motopropulseurs électrifiés. Comme les véhicules hybrides japonais font fonctionner les moteurs à des températures plus basses, la chimie des lubrifiants doit équilibrer la fluidité à très basse température avec une stabilité au cisaillement à haute température adéquate pour préserver la durabilité des convertisseurs catalytiques.

Expansion du parc de véhicules hybrides exigeant des lubrifiants synthétiques compatibles avec les systèmes start-stop

Les véhicules hybrides ont capté 18 % des ventes de véhicules légers neufs au Japon en 2019, la part la plus élevée parmi les grandes économies. Les cycles start-stop peuvent dépasser 500 000 cycles sur la durée de vie d'un véhicule, rendant la rétention du film lubrifiant et la robustesse des additifs critiques. ENEOS et Idemitsu ont validé de nouveaux mélanges à base de stock Groupe III+ qui conservent leur viscosité après des épisodes répétés de micro-oxydation lors des arrêts en freinage régénératif. Les ateliers de concessionnaires signalent une demande croissante pour les lubrifiants synthétiques classifiés SP labellisés « Approuvé Hybride », ce qui indique l'acceptation par les consommateurs de prix premium en échange du respect de la garantie et du maintien de l'économie de carburant.

Contrôles techniques obligatoires « Shaken » soutenant les volumes réguliers de vidange

Chaque véhicule particulier est soumis à un contrôle technique obligatoire « Shaken » à la troisième année, puis tous les deux ans. Ce programme impose la maintenance recommandée par les OEM et les contrôles des émissions, ancrant effectivement les vidanges à des intervalles d'environ 12 à 18 mois même si les intervalles de vidange s'allongent. Les opérateurs de service alignent leurs offres promotionnelles sur les fenêtres d'inspection, maintenant l'attrition des volumes en dessous du rythme impliqué par l'adoption des lubrifiants synthétiques. Les exigences de documentation lors de l'inspection encouragent également l'utilisation continue des étiquettes OEM, car ces preuves simplifient les procédures de revente et d'assurance.

Partenariats de remplissage usine avec les OEM ancrant les ventes d'huiles de marque

Les huiles d'origine OEM représentent 75 % de la demande en lubrifiants pour voitures particulières au Japon, distançant largement les 10 à 15 % de pénétration en Chine et en Inde. Les contrats de remplissage usine ancrent la préférence de marque dès l'achat, tandis que les programmes de fidélité des concessionnaires renforcent les ventes récurrentes. ENEOS fournit Toyota, Nissan et Mazda ; Idemitsu dessert Honda, Subaru et Daihatsu, et les deux entreprises maintiennent un développement d'additifs en interne pour répondre aux tests moteur propriétaires. Les marques mondiales font face à des cycles d'approbation prolongés et à des obstacles de localisation élevés, limitant les nouveaux entrants malgré des marges attractives sur les lubrifiants synthétiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénétration des véhicules électriques érode la demande à long terme en huiles pour moteurs à combustion interne | -0.4% | À l'échelle nationale, plus rapide dans les mégalopoles | Long terme (≥ 4 ans) |

| Large écart de prix entre les lubrifiants synthétiques premium et les huiles minérales | -0.2% | Segments de consommateurs sensibles aux prix | Court terme (≤ 2 ans) |

| La technologie des intervalles de vidange allongés réduisant les litres par véhicule | -0.1% | Segments de véhicules premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration des véhicules électriques érode la demande à long terme en huiles pour moteurs à combustion interne

Les subventions gouvernementales, les exemptions de péages et un réseau de recharge public en pleine expansion ont propulsé les immatriculations de véhicules électriques à batterie de 72 % en glissement annuel en 2024. Les véhicules 100 % électriques éliminent totalement l'utilisation d'huile moteur, tandis que les hybrides à prolongateur d'autonomie divisent la consommation par deux. L'Association pétrolière du Japon prévoit que la production de lubrifiants descendra à 2,3 millions de kilolitres d'ici 2030, contre 2,6 millions de kilolitres en 2023, reflétant la baisse des volumes d'essence traités. Les leaders du secteur diversifient donc leurs activités vers les e-fluides, les liquides de refroidissement pour la gestion thermique et les partenariats dans l'hydrogène carburant pour couvrir le risque sur les revenus.

Large écart de prix entre les lubrifiants synthétiques premium et les huiles minérales

Les packs de 4 litres entièrement synthétiques se vendent au détail à 5 800 JPY (37,6 USD) contre 1 900 JPY (12,3 USD) pour leurs équivalents minéraux dans les grandes surfaces. Le différentiel de 200 à 300 % décourage les propriétaires soucieux des coûts qui perçoivent l'huile comme une commodité, notamment dans les préfectures rurales où le kilométrage annuel est faible. Les programmes de sensibilisation de JASO et des concessionnaires OEM mettent en avant les avantages en termes de coût total de possession, mais la sensibilité aux prix reste un frein tant que la croissance des salaires stagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur pour voitures particulières (PCMO) domine tandis que l'huile moteur pour motocycles (MCO) s'accélère

Le PCMO a généré 63,12 % du volume de 2025, constituant le socle du marché des huiles moteur automobiles au Japon grâce au parc de 61 millions de voitures particulières du pays. Pratiquement tous les nouveaux modèles de voitures préconisent du 0W-20 ou plus fin, cimentant la demande pour les lubrifiants synthétiques Groupe III qui procurent des gains en économie de carburant sans risque pour la garantie. Le segment bénéficie également d'une forte fidélité aux étiquettes d'origine OEM, renforçant la stabilité des prix premium.

L'huile moteur pour motocycles enregistre le CAGR le plus rapide de 0,74 % alors que les immatriculations de deux-roues ont atteint 376 720 unités en 2023 et que les tendances de la micromobilité élargissent l'utilisation des scooters dans les couloirs urbains encombrés. Les spécifications JASO MA2 pour les performances en embrayage humide différencient les offres premium, et les motocyclistes japonais affichent une forte affinité pour les fournisseurs nationaux. L'huile moteur pour usage intensif est confrontée à la stagnation en raison des projets pilotes de logistique électrifiée et des camions à pile à combustible à hydrogène bénéficiant du soutien gouvernemental, bien que les niches de la construction et du secteur maritime fournissent une certaine résilience.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par base de stock : les huiles synthétiques sont en tête, les formulations biosourcées émergent

Les grades synthétiques ont capté 54,77 % de la consommation de 2025, les intervalles de vidange OEM s'étant prolongés au-delà de 10 000 km et les viscosités ultra-basses nécessitant des huiles de base à indice de viscosité plus élevé. Les formulateurs privilégient les stocks Groupe III+ hydrocraqués, tandis qu'une faible part de PAO Groupe IV cible les niches haute performance et motorsport. La taille du marché des huiles moteur automobiles au Japon pour les produits synthétiques devrait augmenter de 8,9 millions de litres d'ici 2031, malgré une demande globale stable, reflétant la conversion continue des huiles minérales en synthétiques.

Les huiles biosourcées ont affiché le CAGR le plus rapide de 0,61 % dans le sillage du lancement de l'IFG Plantech Racing d'Idemitsu en 2024, la première huile moteur API SP contenant plus de 80 % de contenu d'origine végétale. Les ambitions de neutralité carbone du gouvernement favorisent des programmes pilotes pour le re-raffinage des huiles usagées et l'intégration de bases végétales estérifiées. Les lubrifiants semi-synthétiques conservent leur pertinence parmi les conducteurs sensibles aux coûts qui recherchent des avantages partiels en matière d'économie de carburant sans la prime de prix des lubrifiants entièrement synthétiques, tandis que les huiles minérales conventionnelles perdent progressivement des parts de marché en dehors des flottes héritées.

Note: Les parts de marché de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La configuration archipélagique du Japon concentre 68 % de la population dans trois grandes zones métropolitaines — Kanto, Chubu et Kansai — stimulant la demande de lubrifiants premium dans des réseaux de concessionnaires denses. Tokyo à elle seule représente environ 17 % du volume national de PCMO en raison de la forte densité de voitures particulières, de contrôles stricts des émissions et de consommateurs aisés qui privilégient les forfaits de service OEM.

Les pôles de production régionaux sont concentrés autour de la préfecture d'Aichi (Toyota), de la préfecture de Kanagawa (Nissan) et de la préfecture d'Hiroshima (Mazda), ancrant la demande de remplissage usine auprès des usines de mélange à proximité. Ces zones industrielles bénéficient d'une logistique en flux tendu et de canaux de service captifs qui renforcent la domination des marques d'origine OEM. Les préfectures rurales telles qu'Hokkaido et Tohoku affichent un mix HDMO plus élevé en raison des flottes agricoles commerciales et des véhicules de déneigement nécessitant des multigrade à viscosité plus élevée.

Le Japon dépend des importations pour 94,7 % de son approvisionnement en pétrole brut, principalement en provenance du Moyen-Orient, faisant des fluctuations des taux de change et des coûts du fret maritime des risques clés sur les intrants. Dix-neuf raffineries assurent une production suffisante d'huiles de base, mais la baisse du volume des carburants de transport impose une optimisation continue des capacités. La consolidation a réduit le nombre national de stations-service à 27 414 en mars 2024, contre 60 421 en 1995, incitant les spécialistes en lubrifiants à se tourner vers le commerce électronique, les chaînes de vidange rapide et les programmes d'huile par « abonnement » installés chez les concessionnaires.

Paysage concurrentiel

Le marché est de nature consolidée. La diversification récente comprend une participation de 97 millions USD dans le producteur danois d'e-méthanol C2X et des coentreprises pour le caoutchouc synthétique, signalant une couverture contre le tassement de la demande en lubrifiants. ExxonMobil et TotalEnergies restent actifs dans les segments premium mais peinent à percer les partenariats OEM bien établis. Les coûts élevés de certification JASO, le marketing spécifique à la langue japonaise et la forte fidélité des utilisateurs finaux constituent des barrières à l'entrée sur le marché, laissant la recherche et le développement collaboratifs avec les assembleurs nationaux comme voie la plus viable pour les nouveaux entrants.

Leaders du secteur des huiles moteur automobiles au Japon

BP p.l.c.

ENEOS Corporation

Exxon Mobil Corporation

Idemitsu Kosan Co. Ltd

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Toyota et ENEOS ont co-publié des recherches décrivant la nouvelle norme d'huile moteur à essence à indice de viscosité ultra-élevé JASO GLV-2, établissant de nouvelles normes sectorielles pour la neutralité carbone et l'optimisation de l'économie de carburant dans les véhicules neufs et existants.

- Décembre 2024 : Idemitsu a lancé l'IFG Plantech Racing, la première huile moteur API SP au monde formulée avec plus de 80 % de matières premières d'origine végétale.

Périmètre du rapport sur le marché des huiles moteur automobiles au Japon

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour usage intensif (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de résine | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour usage intensif (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base de stock | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande en huiles moteur automobiles au Japon en 2031 ?

La consommation devrait atteindre 642,33 millions de litres d'ici 2031, contre 627,12 millions de litres en 2026.

Pourquoi la croissance est-elle si lente par rapport aux autres marchés asiatiques ?

Le parc automobile mature, l'adoption rapide des véhicules électriques et les huiles synthétiques à intervalles de vidange prolongés limitent l'expansion des volumes à un CAGR de 0,48 %.

Quelle catégorie de produits détient la part dominante ?

L'huile moteur pour voitures particulières représente 63,12 % du volume de 2025 grâce au parc important de voitures particulières au Japon et à la fidélité aux huiles d'origine OEM.

Les huiles synthétiques remplaceront-elles totalement les grades minéraux d'ici 2031 ?

La part des synthétiques dépasse déjà 54,77 % et continuera à progresser, mais les véhicules anciens et les propriétaires sensibles aux coûts garantissent aux huiles minérales une niche en déclin mais persistante.

Dernière mise à jour de la page le: