Taille et part du marché des panneaux de commande automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

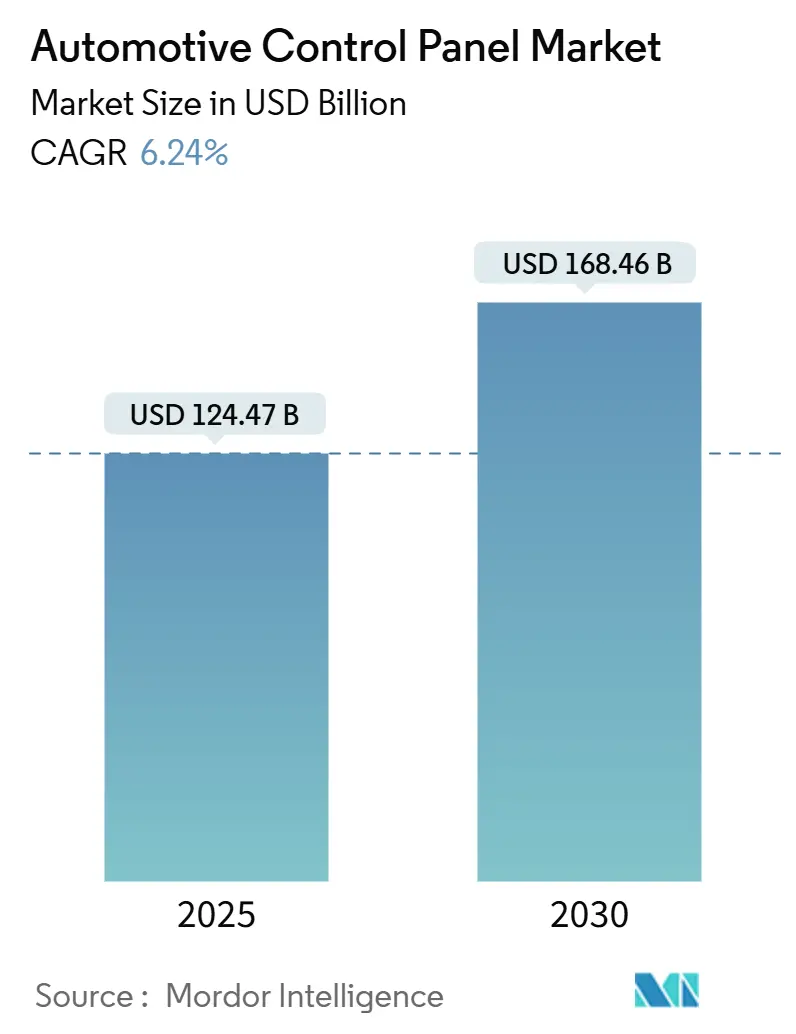

| Taille du Marché (2025) | 124.47 Milliards de dollars |

| Taille du Marché (2030) | 168.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de commande automobiles par Mordor Intelligence

La taille du marché des panneaux de commande automobiles s'établit à 124,47 milliards USD en 2025 et devrait atteindre 168,46 milliards USD d'ici 2030, avec une croissance attendue à un CAGR de 6,24 % au cours de la période de prévision (2025-2030). Cette croissance reflète l'évolution rapide vers les véhicules définis par logiciel, où les cockpits numériques regroupent les commandes d'infodivertissement, de climatisation et d'aide à la conduite sur des plateformes unifiées. L'essor des ventes de véhicules électriques exige des interfaces reconfigurables, tandis que l'adoption des systèmes d'aide à la conduite avancés (ADAS) pousse les fournisseurs à proposer une interaction homme-machine intuitive. Les consommateurs attendent des expériences similaires à celles des smartphones, favorisant la prédominance des écrans tactiles, l'adoption des retours haptiques capacitifs et les mises à jour de fonctionnalités en mode OTA qui raccourcissent les cycles de renouvellement. La concurrence s'intensifie autour de la consolidation des contrôleurs de domaine, permettant une réduction des coûts et une personnalisation pilotée par l'intelligence artificielle qui distingue les modèles haut de gamme. Dans l'ensemble, le marché des panneaux de commande automobiles bénéficie de l'électrification, de l'innovation dans les semi-conducteurs et de l'élan réglementaire qui favorisent des architectures de cockpit plus sûres, connectées et facilement évolutives.

Points clés du rapport

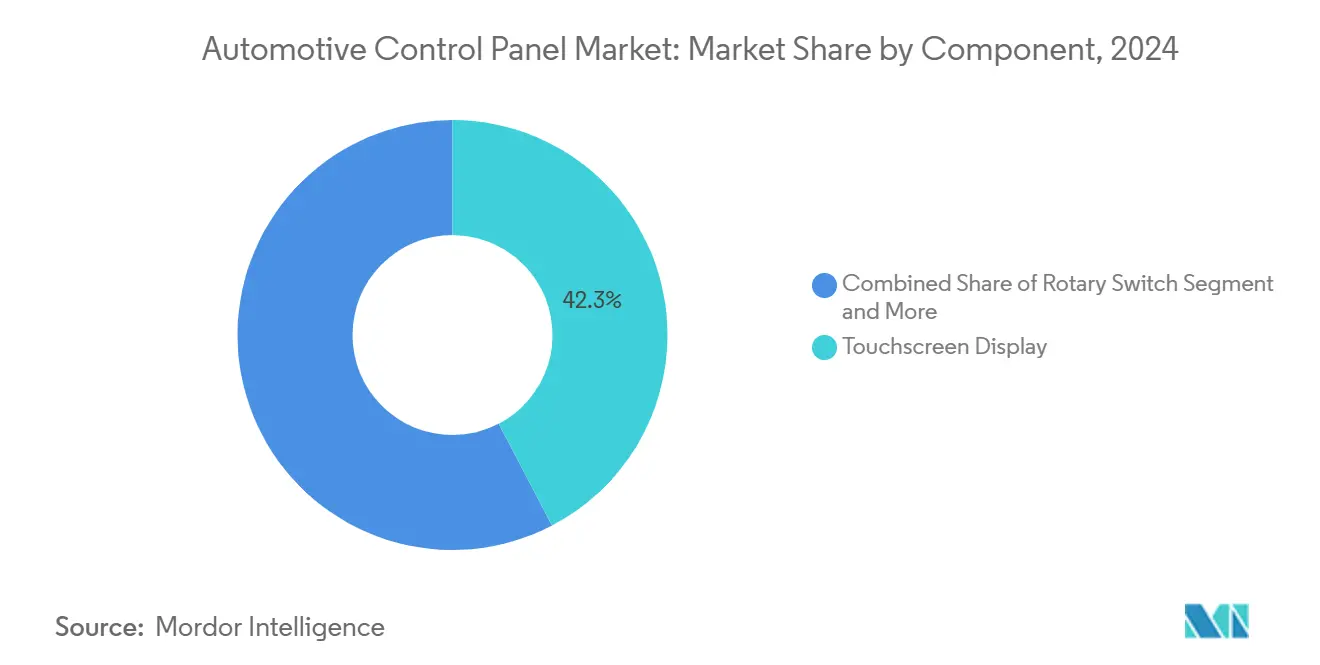

Par composant, les modules d'écran tactile ont capturé une part de 42,34 % du marché des panneaux de commande automobiles en 2024. En revanche, le segment des actionneurs à retour haptique devrait croître à un CAGR de 8,97 % au cours de la période de prévision (2025-2030).

Par technologie, les panneaux de commande numériques ont dominé le marché des panneaux de commande automobiles avec une part de 55,44 % en 2024, tandis que le segment des panneaux à écran tactile capacitif devrait croître à un CAGR de 9,58 % au cours de la période de prévision (2025-2030).

Par application, l'infodivertissement a dominé le marché des panneaux de commande automobiles, avec une part de 48,38 % en 2024 ; l'aide à la conduite devrait croître à un CAGR de 10,28 % au cours de la période de prévision (2025-2030).

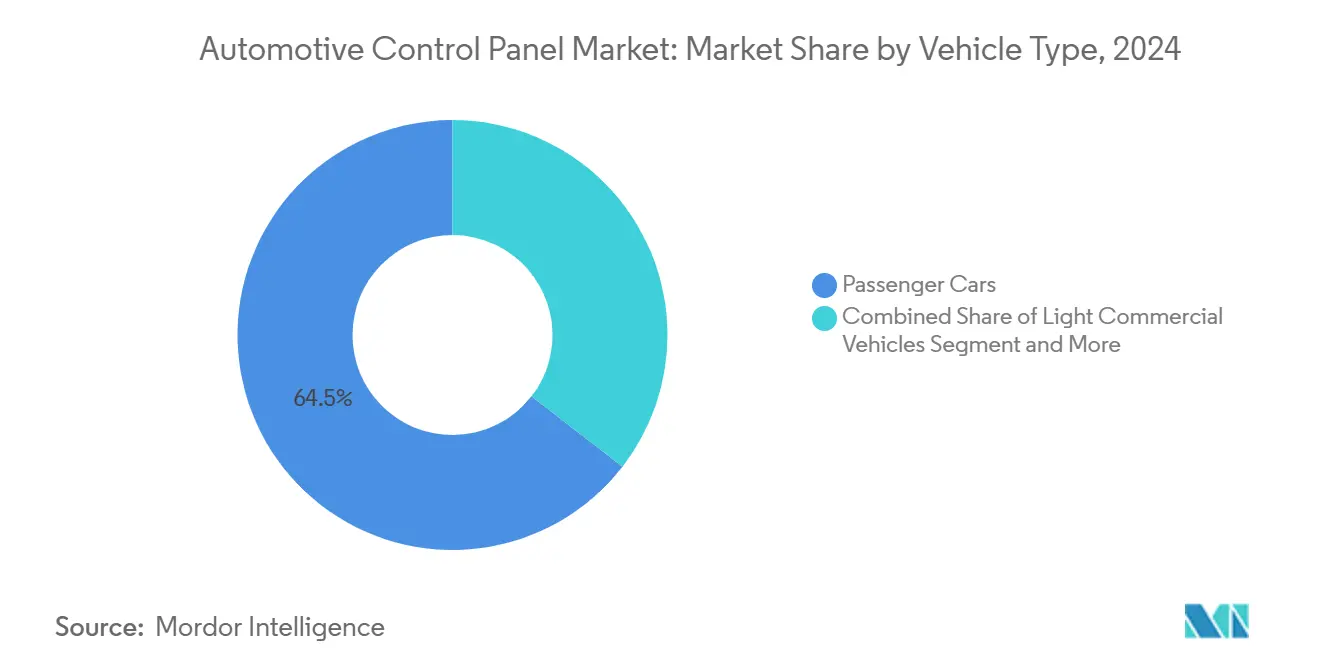

Par type de véhicule, les voitures particulières ont détenu une part de 64,51 % du marché des panneaux de commande automobiles en 2024, tandis que les bus et autocars devraient croître à un CAGR de 7,86 % au cours de la période de prévision (2025-2030).

Par canal de distribution, les installations équipementiers ont représenté une part de 78,62 % du marché des panneaux de commande automobiles en 2024, tandis que le segment du marché secondaire devrait croître à un CAGR de 9,07 % au cours de la période de prévision (2025-2030), porté par la demande de rétrofit.

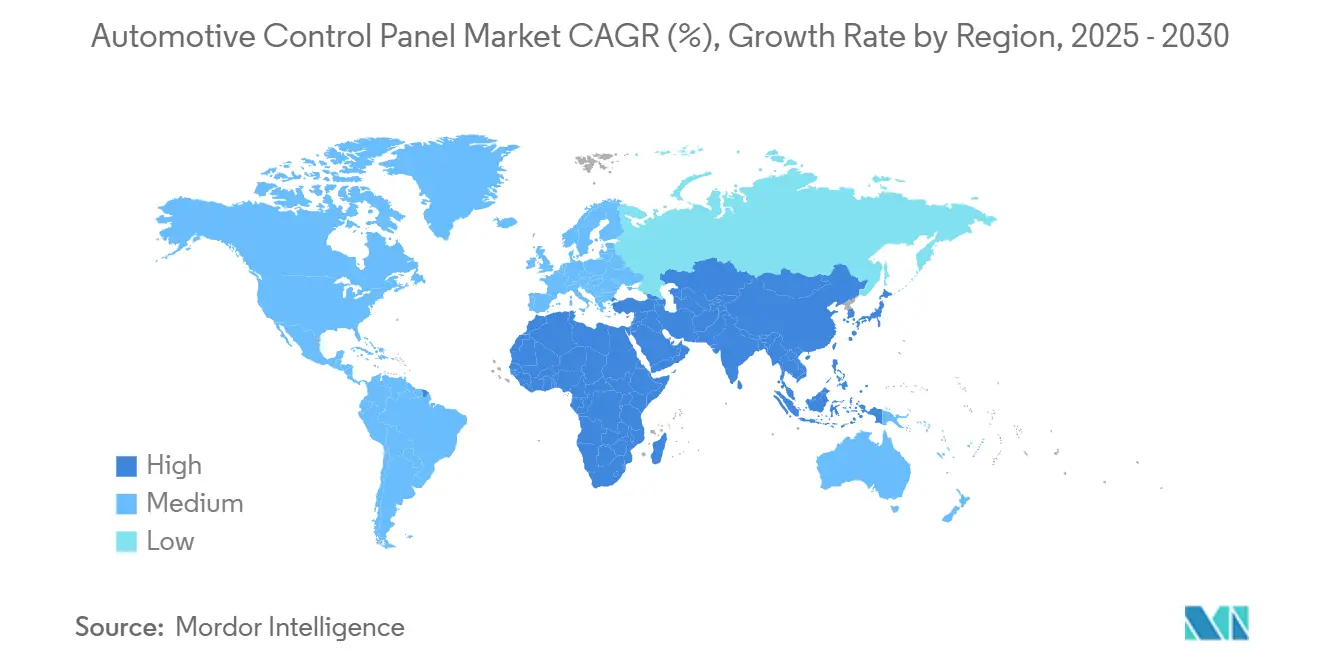

Par géographie, l'Asie-Pacifique était la plus grande région avec une part de 36,29 % du marché des panneaux de commande automobiles en 2024 et devrait croître à un CAGR de 8,67 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des panneaux de commande automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cockpits numériques et infodivertissement | +1.5% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Intégration des écrans tactiles capacitifs et des retours haptiques | +1.2% | Mondial, concentré dans les segments haut de gamme | Court terme (≤ 2 ans) |

| Interfaces homme-machine d'aide à la conduite pilotées par les ADAS | +0.9% | Pression réglementaire en Amérique du Nord et dans l'Union européenne, croissance des volumes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigence de disposition de panneau reconfigurable | +0.8% | Asie-Pacifique au cœur, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Électronique en moule | +0.6% | Mondial, avec l'Europe en tête de l'innovation manufacturière | Long terme (≥ 4 ans) |

| Consolidation des contrôleurs de domaine | +0.4% | Mondial, porté par les capacités des fournisseurs de rang 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de cockpits numériques et d'infodivertissement

L'adoption du cockpit numérique redéfinit les habitacles en fusionnant des affichages traditionnellement séparés en un hub unique défini par logiciel qui prend en charge les services par abonnement et les profils personnalisés. Le cockpit émotionnel de Continental utilise des éléments E Ink pour ajuster dynamiquement les thèmes et réduire la charge cognitive du conducteur, tout en maintenant les certifications de sécurité[1]« Plateforme de cockpit émotionnel et technologie d'affichage E Ink. » Continental AG, https://continental.com.. La plateforme Ready de Harman associe la technologie d'affichage de Samsung à des systèmes d'exploitation isolés qui séparent les tâches critiques pour la sécurité du divertissement, permettant des mises à niveau multimédias rapides sans modification matérielle[2]« TOPpage | Panasonic Automotive Systems Co., Ltd. » Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en.. Les équipementiers considèrent ces cockpits comme des générateurs de revenus, proposant des applications payantes et des services cloud pendant la durée de possession. Cette évolution oblige les fournisseurs à proposer conjointement les couches matérielles, middleware et applicatives, ce qui élève les barrières à l'entrée. À mesure que la bande passante des données du cockpit augmente, les contrôleurs de domaine remplacent plusieurs unités de commande électronique, réduisant le nombre de pièces et permettant une personnalisation pilotée par l'intelligence artificielle qui différencie rapidement les modèles.

Intégration rapide des écrans tactiles capacitifs et des retours haptiques

Les écrans tactiles capacitifs associés au retour haptique surmontent les problèmes de distraction en fournissant une confirmation tactile sur du verre lisse. Les actionneurs piézoélectriques de Hap2U créent des variations de friction localisées qui émulent des boutons physiques sans pièces mobiles, améliorant la durabilité et le silence[3]« Profil d'entreprise | Panasonic Automotive Systems Co., Ltd. » Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en/corporate/about/overview.. Les commandes tactiles sur volant de Volkswagen ont suscité des critiques antérieures, démontrant la nécessité d'un réglage haptique précis ; les nouveaux systèmes piézoélectriques répondent plus rapidement que les actionneurs à résonance linéaire et satisfont aux règles de sécurité. Des prototypes haptiques en plein air permettent une saisie gestuelle sans contact, préparant les habitacles autonomes où les passagers font face aux écrans plutôt qu'à la route. Les constructeurs automobiles exigent désormais des feuilles de route fournisseurs incluant des bibliothèques haptiques programmables, permettant aux mises à jour OTA d'affiner le ressenti au fil du temps. Ces avancées maintiennent l'adoption des écrans tactiles à un niveau élevé tout en répondant aux réglementations plus strictes sur l'attention du conducteur.

Adoption des interfaces homme-machine d'aide à la conduite pilotées par les ADAS

L'autonomie de niveau 2+ et de niveau 3 accroît la complexité des interfaces, nécessitant une communication claire entre la machine et le conducteur. Continental associe des caméras de surveillance du conducteur à des nœuds de volant vibrants qui intensifient les alertes si le regard dévie, conformément au Règlement ONU n° 79 sur l'automatisation de la direction. Ready Aware de Harman relie la fusion de capteurs à des affichages à réalité augmentée pour mettre en évidence les dangers avant qu'ils n'apparaissent, améliorant la conscience situationnelle. Ces interfaces homme-machine multimodales combinent des signaux visuels, sonores et haptiques pour réduire la confusion lors des transferts de contrôle. Les fournisseurs intègrent des moteurs graphiques, des flux de capteurs et des boucles d'actionneurs sur des plateformes de calcul centrales, créant un contenu logiciel élevé par véhicule. Une iconographie et des codes couleur standardisés émergent à mesure que la réglementation se resserre, garantissant la familiarité des conducteurs avec les marques.

Transition vers les véhicules électriques nécessitant des dispositions de panneau reconfigurables

Les véhicules électriques abandonnent les jauges de groupe motopropulseur traditionnelles, libérant les concepteurs pour réaffecter l'espace d'écran aux données d'autonomie, de recharge et d'optimisation énergétique. Le compteur à affichage intégral de Panasonic dans le Mazda CX-70 permet aux conducteurs de basculer entre les dispositions traditionnelles et spécifiques aux véhicules électriques via des thèmes logiciels. Le minimalisme à écran unique de Tesla prouve que la consolidation extrême est viable, bien que des critiques notent la navigation dans des menus imbriqués lors d'une conduite dynamique. Les fournisseurs proposent désormais des kits d'affichage modulaires qui s'adaptent des véhicules électriques compacts aux grands SUV, partageant le matériel mais personnalisant les couches logicielles par marque. Cette adaptabilité réduit les coûts d'outillage et accélère les lancements de modèles. À mesure que les ventes de véhicules électriques augmentent, la demande croît pour des électroniques en moule minces qui allègent les tableaux de bord tout en accueillant des panneaux OLED flexibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des affichages et des circuits intégrés tactiles | -0.7% | Mondial, avec une pression aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations de sécurité relatives à la distraction du conducteur | -0.5% | Application réglementaire en Amérique du Nord et dans l'Union européenne, adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en verre et en circuits intégrés tactiles | -0.4% | Mondial, avec un risque de concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité | -0.3% | Mondial, avec une application réglementaire variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des affichages avancés et des circuits intégrés tactiles

Les OLED de qualité automobile et les circuits intégrés de pilotage d'affichage compatibles avec les retours haptiques coûtent trois fois plus cher que les LCD de base en raison des tolérances thermiques et des garanties de durée de vie. Les délais d'approvisionnement prolongés — souvent de 52 semaines — obligent les équipementiers à figer les conceptions tôt, limitant les mises à niveau en milieu de cycle. Lorsque des pénuries surviennent, les distributeurs indépendants interviennent avec des stocks certifiés, mais les primes font gonfler la nomenclature. Pour maîtriser les coûts, les constructeurs automobiles négocient des contrats pluriannuels en volume et poussent les fournisseurs vers la standardisation des panneaux sur les plateformes. Cependant, de telles stratégies limitent la différenciation et peuvent entrer en conflit avec les références technologiques grand public en évolution rapide.

Réglementations de sécurité relatives à la distraction du conducteur

Les directives de la NHTSA et des règlements européens ECE plafonnent l'interaction visuelle-manuelle à 15 secondes par tâche, imposant la simplicité de l'interface utilisateur. Les tests de conformité allongent les délais et nécessitent des interfaces adaptatives qui ajustent la complexité aux conditions de conduite, ajoutant une charge de développement. Les exigences de sécurité fonctionnelle ISO 26262 imposent la redondance pour les commandes critiques, augmentant le nombre de composants matériels même dans les conceptions « sans bouton ». Les différences entre les règles américaines, européennes et chinoises compliquent les déploiements mondiaux, forçant des cycles de validation spécifiques à chaque région qui pèsent sur les budgets et les calendriers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'adoption des écrans tactiles stimule l'intégration

Les modules d'écran tactile ont représenté une part de 42,34 % du marché des panneaux de commande automobiles en 2024, confirmant leur statut de surface d'interaction principale dans les habitacles modernes. Les actionneurs haptiques renforcent leur convivialité, la catégorie devant croître à un CAGR de 8,97 % à mesure que les fournisseurs intègrent des éléments piézoélectriques qui reproduisent les clics de bouton. Les boutons-poussoirs restent présents pour les feux de détresse et d'autres actions critiques où la mémoire musculaire est importante. Les commutateurs rotatifs gagnent en attrait haut de gamme pour le mode de conduite ou le contrôle du volume, offrant un ressenti tactile précis aux côtés des menus numériques.

La croissance du retour haptique illustre une évolution matérielle qui soutient la personnalisation logicielle. Les commandes de volant piézoélectriques de Continental illustrent comment un seul composant peut accueillir plusieurs boutons virtuels, réduisant l'encombrement du tableau de bord tout en conservant les certifications de sécurité. Les fournisseurs regroupent les affichages, les couches tactiles et les actionneurs en modules uniques à mesure que les courbes de coûts baissent, réduisant le câblage et facilitant l'assemblage. Cette convergence positionne les unités tactiles-haptiques intégrées comme un élément standard de la nomenclature sur le marché des panneaux de commande automobiles.

Par technologie : la domination numérique alimente l'évolution logicielle

Les panneaux numériques ont commandé une part de 55,44 % du marché des panneaux de commande automobiles en 2024, soulignant la généralisation des interfaces homme-machine à base d'écran. En raison de leurs profils fins et de leur prise en charge du multi-touch compatible avec les gestes des smartphones, les variantes capacitives devraient croître à un CAGR de 9,58 % au cours de la période de prévision (2025-2030). Les commandes analogiques persistent dans les véhicules de flotte sensibles aux coûts et les versions de base, où la durabilité et le faible prix d'acquisition l'emportent sur la nouveauté. Les panneaux à détection de force occupent une niche dans les branches du volant et les consoles centrales, traduisant la profondeur d'appui en commandes variables utiles pour l'engagement des ADAS.

La taille du marché des panneaux de commande automobiles pour la technologie tactile capacitive devrait progresser régulièrement à mesure que les équipementiers migrent les modèles de milieu de gamme des touches physiques vers le verre. Les architectures de calcul unifiées signifient qu'un seul SoC peut piloter plusieurs écrans, réduisant le coût incrémental par affichage supplémentaire. La capacité de mise à jour logicielle encourage les équipementiers à lancer d'abord le matériel et à activer de nouvelles fonctionnalités ultérieurement, alignant les revenus sur le cycle de vie du véhicule. Les fournisseurs capables de découpler le matériel de la livraison des fonctionnalités gagnent en levier dans les négociations contractuelles.

Par application : l'infodivertissement domine, les ADAS prennent de l'ampleur

L'infodivertissement a conservé une part de 48,38 % du marché des panneaux de commande automobiles en 2024, porté par la demande des consommateurs pour le streaming, les jeux et les applications sociales lors des trajets. Les interfaces d'aide à la conduite devraient croître à un CAGR de 10,28 %, reflétant la pression réglementaire pour une indication plus claire de l'état des ADAS et des invites de reprise de contrôle. Les commandes climatiques restent essentielles, mais leur matériel dédié se réduit à mesure que les fonctions migrent vers les affichages centraux ou les commandes vocales. La navigation se confond avec l'infodivertissement dès lors que le routage intelligent et les superpositions de réalité augmentée partagent le même pipeline GPU.

À mesure que le marché des panneaux de commande automobiles s'élargit, les frontières entre les fonctions de divertissement et de sécurité s'estompent. La cartographie par abonnement, la vidéoconférence et la surveillance de l'état du véhicule résident désormais sur une même pile d'affichage, prise en charge par des correctifs OTA. Les fournisseurs doivent donc équilibrer la cybersécurité avec l'expérience utilisateur, en intégrant une racine de confiance matérielle aux côtés des API cloud. Les entreprises proposant des offres groupées infodivertissement-ADAS clés en main captent un contenu par véhicule plus élevé que celles vendant des modules discrets.

Par type de véhicule : l'adoption commerciale surprend

Les voitures particulières ont dominé avec une part de 64,51 % du marché des panneaux de commande automobiles en 2024, reflétant le volume de production considérable et l'appétit technologique des consommateurs. Les bus et autocars devraient croître à un CAGR de 7,86 % à mesure que les flottes urbaines s'électrifient et ajoutent des affichages orientés passagers pour les mises à jour d'itinéraires et l'infodivertissement. Les véhicules utilitaires légers intègrent la télématique et les applications d'itinéraires de livraison, augmentant la sophistication du cockpit. Les poids lourds adoptent de grands panneaux tactiles pour gérer le convoyage autonome, la surveillance de la charge et la journalisation réglementaire.

Le marché des panneaux de commande automobiles voit les acheteurs commerciaux privilégier la disponibilité et le coût total de possession. Les panneaux modulaires réduisent les temps d'arrêt pour maintenance : les couches tactiles défectueuses peuvent être remplacées sans recertifier l'ensemble du tableau de bord. Les gestionnaires de flotte apprécient les diagnostics à distance fournis via les mêmes affichages que les conducteurs utilisent pour la navigation, liant directement les économies de maintenance à l'investissement dans les interfaces homme-machine. Les fournisseurs qui associent du matériel robuste à des suites logicielles de gestion de flotte gagnent du terrain.

Par canal de distribution : les rétrofits du marché secondaire prennent de l'ampleur

Les canaux équipementiers ont capturé une part dominante de 78,62 % du marché des panneaux de commande automobiles en 2024, soulignant les exigences d'intégration complexes et de certification de sécurité rigoureuse. Ces facteurs font de plus en plus pencher la balance vers les installations en usine, plutôt que vers les modifications du marché secondaire, pour les systèmes de panneaux de commande sophistiqués. Pourtant, les ventes du marché secondaire devraient croître à un CAGR de 9,07 % à mesure que les propriétaires recherchent des écrans compatibles Apple CarPlay ou de plus grande taille pour les véhicules plus anciens. Les kits d'interface conformes aux normes ISO abstraient désormais les signaux spécifiques aux véhicules, permettant aux unités centrales tierces de s'intégrer sans risque pour la garantie.

La dynamique du marché secondaire impacte le secteur des panneaux de commande automobiles en prolongeant les revenus au-delà de la vente initiale. Les fournisseurs créent des affichages modulaires sans cadre qui s'adaptent à plusieurs tableaux de bord via des plaques adaptatrices, réduisant le nombre de références. Les cadres logiciels OTA signifient que même les appareils tiers reçoivent des correctifs de sécurité, apaisant les préoccupations des régulateurs. La part du marché secondaire pourrait encore augmenter à mesure que les interfaces standardisées et les architectures modulaires permettent des mises à niveau compatibles sans compromettre la sécurité du véhicule ni la couverture de garantie.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 36,29 % du marché des panneaux de commande automobiles en 2024, et devrait enregistrer le CAGR le plus rapide de 8,67 % jusqu'en 2030. La domination de la Chine dans la production de véhicules électriques stimule la demande en volume de panneaux tactiles configurables qui gèrent l'état de la batterie et les alertes ADAS. Le Japon contribue par des techniques de fabrication avancées qui intègrent des affichages flexibles avec des couches haptiques, tandis que les géants des semi-conducteurs de Corée du Sud fournissent des contrôleurs de domaine à haute bande passante alimentant des cockpits unifiés. Les gouvernements régionaux poussent les normes de véhicules intelligents connectés, accélérant la pénétration des cockpits numériques.

L'Amérique du Nord devrait afficher une expansion saine à un CAGR de 4,45 %, portée par la demande de pickups et de SUV haut de gamme qui valorisent les grands écrans et la personnalisation basée sur l'intelligence artificielle. La National Highway Traffic Safety Administration fixe des directives strictes en matière de distraction, obligeant les fournisseurs à ajouter le suivi du regard et les confirmations haptiques. L'interface utilisateur minimaliste de Tesla fixe les attentes des consommateurs pour des habitacles centrés sur le logiciel, incitant les équipementiers traditionnels à déployer des panneaux LED pleine largeur. La faiblesse des capacités de fabrication de puces dans la région stimule les coentreprises pour sécuriser l'approvisionnement, même si la politique nationale incite à l'implantation de sites de fabrication de semi-conducteurs sur le territoire.

L'Europe devrait croître à un CAGR de 3,83 %, équilibrant les exigences des marques de luxe avec des directives strictes en matière de cybersécurité et d'écologie. Les règlements R155 et R156 exigent la conformité aux mises à jour OTA, influençant l'architecture des panneaux de commande dans le monde entier. Les équipementiers allemands mettent l'accent sur les matériaux durables et les affichages basse consommation, poussant les fournisseurs vers des substrats recyclables et la technologie micro-LED. La diversité linguistique impose une localisation flexible de l'interface utilisateur, ouvrant des contrats aux fournisseurs de logiciels spécialisés dans la régionalisation.

Paysage concurrentiel

Le marché des panneaux de commande automobiles présente une concentration modérée, créant un environnement concurrentiel où les fournisseurs de rang 1 établis s'appuient sur leur expertise en matière de sécurité automobile tandis que les entreprises technologiques poursuivent des stratégies d'intégration disruptives. Continental est en tête, combinant des commandes mécaniques traditionnelles avec des solutions de cockpit numérique qui intègrent des entrées de direction E Ink et haptiques. Robert Bosch suit, tirant parti de ses portefeuilles de capteurs et de modules de calcul pour proposer des interfaces homme-machine de bout en bout. La fragmentation permet aux entreprises de niche axées sur les actionneurs haptiques, les OLED flexibles ou le middleware de cybersécurité de s'associer à de plus grands fournisseurs de rang 1.

Les tendances stratégiques se concentrent sur la consolidation des contrôleurs de domaine. La plateforme Ready de Harman fusionne l'infodivertissement, la télématique et la visualisation ADAS sur un seul SoC, soutenu par la capacité de fabrication de Samsung. Les fournisseurs misent sur la valeur définie par logiciel en intégrant des cadres de mise à jour et des boutiques d'applications, permettant aux équipementiers de monétiser les fonctionnalités après la vente. Des acteurs des semi-conducteurs comme Qualcomm fournissent des cartes de référence qui simplifient l'intégration du cockpit, défiant les fournisseurs traditionnels qui dépendent de modules discrets.

Des opportunités dans des espaces non exploités émergent dans les retours haptiques en plein air, où des entreprises comme Boréas Technologies présentent des solutions ultrasoniques offrant des signaux tactiles sans contact physique. Les pionniers des affichages flexibles courtisent des designs de tableau de bord qui épousent les surfaces intérieures, réduisant les reflets et le poids. Les spécialistes de la cybersécurité intègrent des racines de confiance matérielles dans les contrôleurs tactiles, satisfaisant aux exigences du règlement R155. L'activité de fusions et acquisitions se concentre sur l'acquisition de talents logiciels et de propriété intellectuelle en matière d'affichage qui raccourcissent le délai de mise sur le marché pour les véhicules centrés sur le logiciel.

Leaders du secteur des panneaux de commande automobiles

Continental AG

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

Faurecia (FORVIA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Valeo et Capgemini ont annoncé une collaboration pour valider les systèmes ADAS de niveau 2+.

- Juillet 2025 : BlackBerry QNX et Vector ont signé un protocole d'accord pour fournir une plateforme logicielle de véhicule fondamentale pour les véhicules définis par logiciel.

- Juin 2025 : NXP Semiconductors s'est associé à Rimac Technology pour co-développer des architectures centralisées utilisant des processeurs S32E2.

Portée du rapport mondial sur le marché des panneaux de commande automobiles

| Commutateur rotatif |

| Boutons-poussoirs |

| Pavé tactile / Module d'écran tactile |

| Actionneurs à retour haptique |

| Panneau de commande analogique |

| Panneau de commande numérique |

| Panneau à écran tactile capacitif |

| Panneau à détection de force |

| Infodivertissement |

| Contrôle climatique |

| Navigation |

| Éclairage |

| Aide à la conduite |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Bus et autocars |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Commutateur rotatif | |

| Boutons-poussoirs | ||

| Pavé tactile / Module d'écran tactile | ||

| Actionneurs à retour haptique | ||

| Par technologie | Panneau de commande analogique | |

| Panneau de commande numérique | ||

| Panneau à écran tactile capacitif | ||

| Panneau à détection de force | ||

| Par application | Infodivertissement | |

| Contrôle climatique | ||

| Navigation | ||

| Éclairage | ||

| Aide à la conduite | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Bus et autocars | ||

| Par canal de distribution | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des panneaux de commande automobiles d'ici 2030 ?

Le marché devrait atteindre 168,46 milliards USD d'ici 2030, avec une croissance à un CAGR de 6,24 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les actionneurs à retour haptique progressent à un CAGR de 8,97 % car ils améliorent la convivialité des écrans tactiles grâce à une confirmation tactile.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

L'Asie-Pacifique détient une part de 36,29 % grâce à la production de véhicules électriques en Chine, à la précision manufacturière du Japon et à l'expertise en semi-conducteurs de la Corée du Sud.

Comment les règles relatives à la distraction du conducteur affectent-elles la conception du cockpit ?

Les réglementations plafonnent la durée des tâches visuelles, poussant les constructeurs automobiles à intégrer la surveillance du regard, les retours haptiques et des interfaces utilisateur simplifiées.

Qu'est-ce qui stimule la croissance du marché secondaire dans les panneaux de commande ?

Les propriétaires rétrofittent les véhicules plus anciens avec des écrans plus grands et des mises à niveau de connectivité, augmentant les revenus du marché secondaire à un CAGR de 9,07 %.

Quelles entreprises dominent le paysage concurrentiel ?

Continental avec 14,5 % et Robert Bosch avec 12,7 % sont en tête, mais les cinq premiers réunis ne détiennent que 51,1 %, laissant de la place aux spécialistes.

Dernière mise à jour de la page le: