Taille et Part du Marché des Voitures Connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 63.44 Milliards de dollars |

| Taille du Marché (2030) | 131.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.76% CAGR |

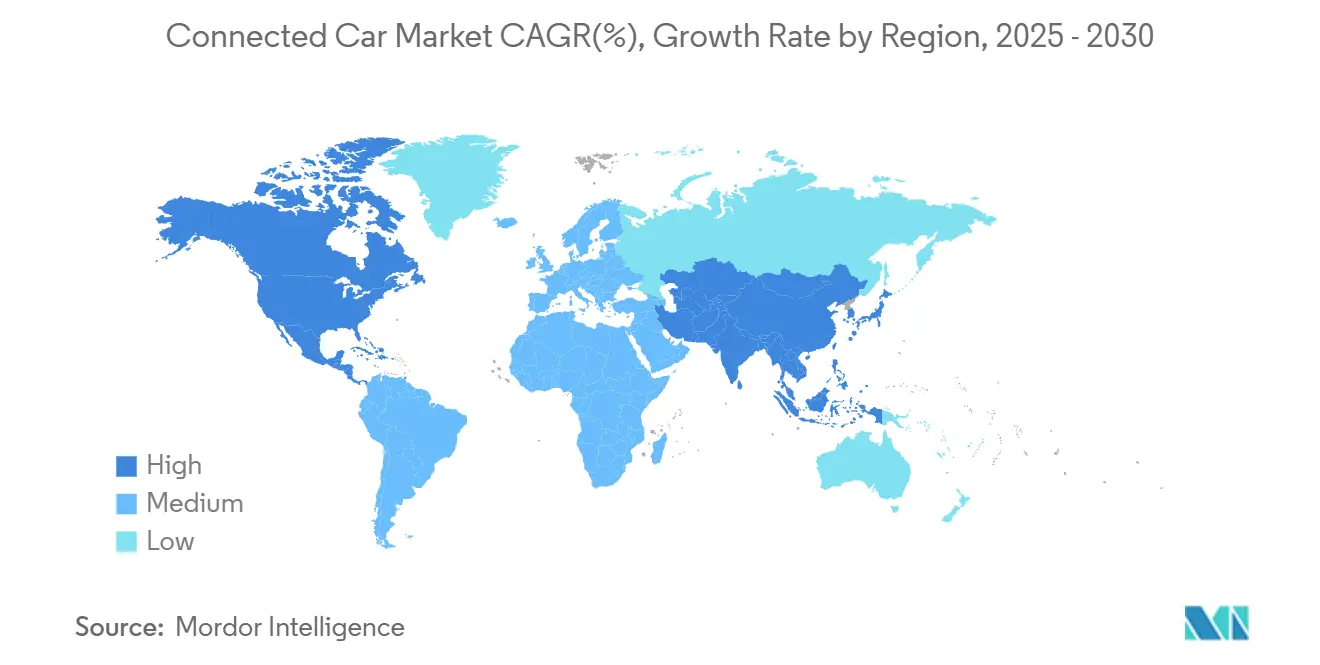

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures Connectées par Mordor Intelligence

La taille du marché des voitures connectées a atteint 63,44 milliards USD en 2025 et devrait grimper à 131,87 milliards USD d'ici 2030, reflétant un TCAC de 15,76 %. Cette progression rapide reflète la transformation du secteur, passant d'une conception centrée sur le matériel à des véhicules définis par logiciel qui fonctionnent comme des plateformes informatiques mobiles plutôt que de simples actifs de transport. Les mandats réglementaires en matière de sécurité, le déploiement généralisé de la 5G et le virage des constructeurs automobiles vers des revenus récurrents issus des services connectés continuent d'élargir les bassins de valeur adressables. Les règles nationales de cybersécurité et les politiques de relocalisation des chaînes d'approvisionnement reconfigurent les stratégies d'approvisionnement, tandis que les projets souverains de connectivité accélèrent l'adoption technologique. Parallèlement, la concurrence fragmentée entre les équipementiers automobiles, les leaders des semi-conducteurs et les plateformes cloud favorise l'innovation qui maintient le marché des voitures connectées sur une trajectoire de croissance soutenue.

Points Clés du Rapport

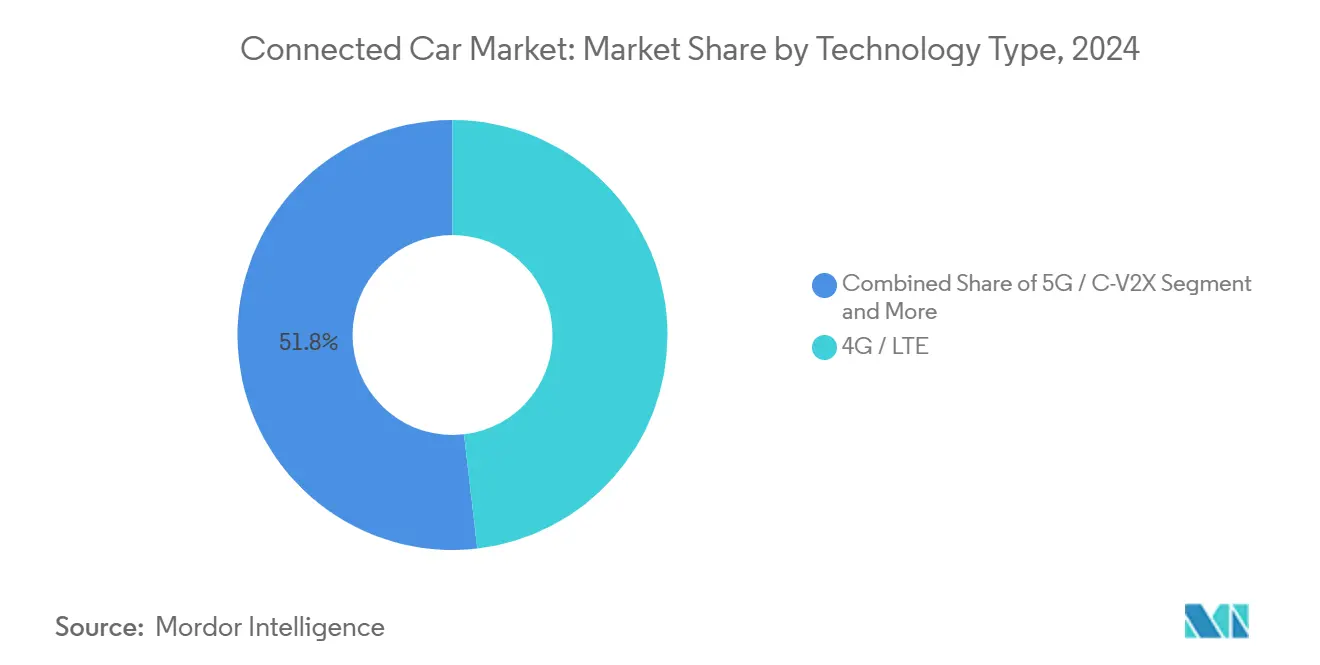

- Par technologie, la 4G/LTE a capté 48,22 % de la part du marché des voitures connectées en 2024 ; la 5G/C-V2X progresse à un TCAC de 21,62 % jusqu'en 2030.

- Par application, l'infodivertissement et l'IHM ont représenté 33,27 % de la taille du marché des voitures connectées en 2024 ; les mises à jour à distance (Over-the-Air) affichent un TCAC de 22,39 % jusqu'en 2030.

- Par connectivité, les solutions embarquées ont détenu 47,28 % des revenus de 2024 ; les architectures intégrées enregistrent le TCAC le plus rapide à 19,32 % jusqu'en 2030.

- Par connectivité du véhicule, le V2C a dominé avec une part de 36,71 % en 2024, tandis que le V2G croît à un TCAC de 20,61 %.

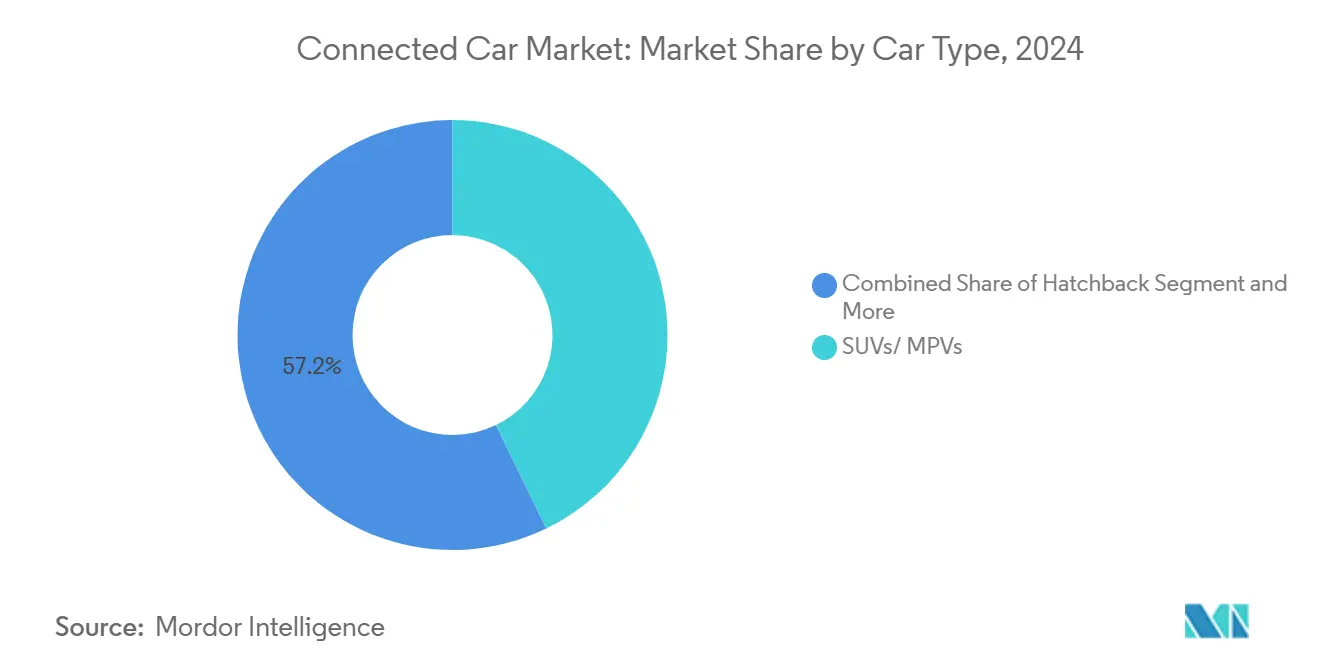

- Par type de voiture, les SUV/MPV ont commandé 42,82 % de la taille du marché des voitures connectées en 2024 et progressent à un TCAC de 17,42 %.

- Par marché final, les offres équipées en première monte ont détenu 67,29 % de part en 2024 ; le segment après-vente enregistre un TCAC de 19,81 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 40,28 % en 2024 ; le Moyen-Orient enregistre le TCAC le plus élevé à 19,28 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Voitures Connectées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements 5G/C-V2X Permettant des Services à Faible Latence | +4.10% | Mondial avec adoption précoce en Chine, aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Mandats Réglementaires pour l'eCall et la Télématique de Sécurité | +3.20% | Europe s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des Consommateurs pour l'Infodivertissement et les Applications Embarquées | +2.80% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande d'Assurance au Usage pour les Données Embarquées | +2.30% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Places de Marché d'Applications Edge Gérées par les Constructeurs | +1.90% | Mondial, porté par les marques premium sur les marchés développés | Moyen terme (2-4 ans) |

| Opportunités de Revenus V2G pour les Constructeurs et les Fournisseurs d'Énergie | +1.40% | Europe et Amérique du Nord, pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G/C-V2X Permettant des Services à Faible Latence

Le V2X cellulaire oriente les véhicules connectés vers des interactions en temps réel. La Chine vise 30 millions de véhicules compatibles V2X par an d'ici 2034, tandis que les démonstrations conjointes de l'Association Automobile 5G et du USDOT valident les normes transfrontalières. Le découpage réseau garantit des niveaux de service de qualité automobile et soutient la conduite autonome future. Ces capacités positionnent la 5G comme une colonne vertébrale indispensable pour le marché des voitures connectées [1]"Essais conjoints de mobilité connectée USDOT et 5GAA,", Association Automobile 5G, 5gaa.org.

Mandats Réglementaires pour l'eCall et la Télématique de Sécurité

L'eCall de Nouvelle Génération fait passer les appels d'urgence des réseaux 2G/3G aux réseaux 4G/5G, avec une conformité volontaire de l'UE ciblée pour janvier 2026. Les temps de réponse urbains se sont améliorés et les temps ruraux ont augmenté depuis le déploiement, soulignant les bénéfices directs en matière de sécurité. L'alignement avec les plans d'extinction du réseau du Royaume-Uni jusqu'en 2033 montre comment l'harmonisation des règles accélère la diffusion technologique. Aux États-Unis, le Département des Transports a réservé 60 millions USD pour des pilotes V2X à l'échelle nationale qui reflètent l'orientation sécurité de l'Europe. [2]"Proposition pour l'eCall de Nouvelle Génération,", Commission Européenne, ec.europa.eu

Pression de l'Assurance au Usage pour les Données Embarquées

Les assureurs affinent leurs modèles de tarification du risque, conduisant à une adoption accélérée de la télématique. La technologie télématique permet aux assureurs de collecter des données de conduite en temps réel, ce qui aide à évaluer le risque plus précisément et à proposer des primes personnalisées. À la suite de violations de partage de données très médiatisées, les régulateurs renforcent leur surveillance, poussant à des mécanismes de consentement plus précis. Ces violations ont mis en évidence la nécessité de transparence dans la façon dont les données sont collectées, partagées et utilisées. Alors que les constructeurs automobiles s'efforcent d'équilibrer les préoccupations relatives à la vie privée et la demande de données en temps réel, ils renforcent leurs cadres de cybersécurité et de gouvernance des données. Le renforcement de ces cadres garantit la conformité aux réglementations tout en préservant la confiance des consommateurs et en répondant aux risques croissants des cybermenaces.

Opportunités de Revenus V2G pour les Constructeurs et les Fournisseurs d'Énergie

Les pilotes de recharge bidirectionnelle montrent que les batteries de véhicules électriques peuvent alimenter les foyers lors de pannes et atténuer les pics de demande. General Motors et Pacific Gas & Electric offrent jusqu'à 4 500 USD d'incitations pour les systèmes domestiques compatibles V2G, tandis que des études européennes estiment à 4 milliards USD les économies annuelles sur le réseau grâce à la recharge intelligente. Les constructeurs automobiles intègrent désormais les services énergétiques dans les équations du coût total de possession[3]"Pilote V2G General Motors Energy et PG&E,", General Motors, gm.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des Risques de Cybersécurité et de Mise à Jour à Distance | -2.7% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Restrictions Commerciales sur les Puces Télématiques Chinoises | -2.1% | Amérique du Nord et régions alliées | Moyen terme (2-4 ans) |

| Coûts Élevés de Connectivité et d'Hébergement des Données | -1.8% | Mondial, aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Règles de Localisation des Données Augmentant les Dépenses Dorsales | -1.5% | Europe, Chine et juridictions avec des lois strictes sur la souveraineté | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Commerciales sur les Puces Télématiques Chinoises

Une règle américaine en vigueur à partir de mars 2025 interdit les liens logiciels avec des composants chinois ou russes à partir de l'année modèle 2027 et le matériel à partir de 2030. Les constructeurs automobiles chinois réagissent en accélérant la conception de puces domestiques pour atteindre 25 % d'autosuffisance d'ici 2025. Les doubles chaînes d'approvisionnement augmentent les coûts et compliquent les choix de plateformes, mais l'approvisionnement régionalisé réduit le risque géopolitique à long terme.

Règles de Localisation des Données Augmentant les Dépenses Dorsales

La Loi sur les Données de l'UE en vigueur à partir de septembre 2025 exige le partage en temps réel des données des véhicules avec des tiers tout en traitant les numéros d'identification des véhicules comme des données personnelles au titre du RGPD. Les constructeurs automobiles doivent créer des clouds spécifiques à chaque région qui satisfont aux protections de la vie privée et aux obligations de partage de données obligatoires. Des tendances similaires dans d'autres juridictions indiquent une complexité croissante de l'infrastructure dorsale [4]"Texte intégral de la Loi sur les Données,", Union Européenne, europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'élan de la 5G se renforce malgré la domination de la 4G

La 4G/LTE a représenté 48,22 % des revenus de 2024, confirmant son rôle de cheval de bataille du marché des voitures connectées. Sa maturité garantit une couverture fiable et des modules rentables. La 5G/C-V2X affiche un TCAC de 21,62 % alors que les mandats pour des services à ultra-faible latence tels que les interactions V2X en temps réel accélèrent l'adoption. Les projections de taille du marché des voitures connectées pour les plateformes 5G montrent des progressions marquées une fois que les réseaux autonomes arrivent à maturité. Les fournisseurs livrent désormais des antennes à panneau plat combinant des radios 5G et sidelink, facilitant les voies de transition pour les constructeurs.

Les réseaux 2G et 3G hérités sont en cours d'extinction, poussés par les directives NG-eCall européennes qui exigent la compatibilité 4G à partir de 2026. Les démonstrations des régulateurs mondiaux des télécommunications valident les objectifs de performance et renforcent la confiance des investisseurs. Couplé à l'engagement de la Chine envers 30 millions de véhicules compatibles V2X chaque année d'ici 2034, l'élan s'oriente fortement vers la 5G. Les modules multibandes prenant en charge le repli sur LTE protègent les constructeurs contre les lacunes du réseau pendant la transition.

Par Application : Les mises à jour à distance débloquent une valeur continue

L'infodivertissement et l'IHM ont dominé avec une part de 33,27 %, reflétant la préférence des consommateurs pour des habitacles numériques personnalisés. Les mises à jour à distance ont progressé à un TCAC de 22,39 %, signalant la dépendance des constructeurs au déploiement de fonctionnalités à distance pour monétiser les logiciels après la vente. Les données de part du marché des voitures connectées soulignent le potentiel des mises à jour à distance à éclipser les revenus de l'infodivertissement une fois que la pénétration des plateformes s'élargit.

Les pressions réglementaires poussent de plus en plus vers les mises à jour à distance, permettant d'imposer des correctifs logiciels sans nécessiter de rappels physiques. Alors que les constructeurs automobiles déploient des boutiques d'applications embarquées, ces pipelines de mises à jour à distance évoluent pour devenir l'épine dorsale des actualisations continues de fonctionnalités. De plus, les mises à jour critiques pour la sécurité doivent désormais respecter des normes de chiffrement strictes, stimulant la demande de cadres de mise à jour sécurisés.

Par Connectivité : L'architecture intégrée gagne en importance

Les solutions embarquées ont détenu 47,28 % de part grâce au contrôle des constructeurs sur l'expérience utilisateur et les données. La connectivité intégrée affiche un TCAC de 19,32 % car les modules unifiés réduisent le coût de la nomenclature tout en prenant en charge plusieurs normes radio. La taille du marché des voitures connectées pour les plateformes intégrées croît à mesure que les opérateurs de télécommunications approuvent les modèles de découpage réseau dédiés à la qualité de service automobile.

Les systèmes filaires déclinent car les consommateurs préfèrent une connectivité véhiculaire autonome qui ne dépend pas des smartphones. Des fournisseurs de semi-conducteurs tels que Qualcomm favorisent la convergence en fusionnant le calcul du cockpit et de l'ADAS sur des SoC uniques, réduisant la latence tout en diminuant le poids et le câblage. Les fournisseurs cloud proposent des SDK qui abstraient la gestion du réseau afin que les développeurs puissent se concentrer sur les fonctionnalités utilisateur.

Par Connectivité du Véhicule : Le V2G accélère l'intégration au réseau électrique

Le Véhicule-vers-Cloud domine avec 36,71 % de part, essentiel pour les diagnostics et la monétisation des données. Le Véhicule-vers-Réseau Électrique enregistre un TCAC de 20,61 % alors que les fournisseurs d'énergie incitent les propriétaires de véhicules électriques à participer aux programmes de réponse à la demande. La taille du marché des voitures connectées liée au V2G s'élargit une fois que les chargeurs bidirectionnels atteignent l'adoption de masse et que les normes harmonisent les protocoles de transfert d'énergie.

Les incitations gouvernementales et les structures tarifaires favorables encouragent les flottes à installer des chargeurs compatibles V2G. Des études estiment que les opérateurs de réseau pourraient économiser 4 milliards USD annuellement en Europe grâce à la recharge intelligente. Les constructeurs automobiles conçoivent de plus en plus les batteries de traction et l'électronique de puissance pour gérer le renvoi d'énergie vers le réseau sans dégrader la durée de vie en cycles.

Par Type de Voiture : Les SUV dominent la courbe d'adoption

Les SUV/MPV ont détenu 42,82 % de part et progressent à un TCAC de 17,42 %, bénéficiant d'un habitacle plus spacieux qui accueille plusieurs écrans et antennes avancées. Leurs prix plus élevés absorbent les coûts de connectivité, rendant les fonctionnalités premium standard plus tôt. La taille du marché des voitures connectées dans la catégorie SUV augmente à mesure que les finitions de luxe intègrent des services numériques par abonnement.

Les berlines sont à la traîne en raison d'une demande de segment en déclin, tandis que les véhicules à hayon se concentrent sur les acheteurs sensibles aux coûts qui souhaitent uniquement les fonctionnalités essentielles de sécurité et d'infodivertissement. Les constructeurs automobiles chinois raccourcissent les cycles de modèles à 1,3 an, utilisant les SUV comme tremplins pour des cockpits pilotés par l'IA qui se diffusent ensuite vers les véhicules plus petits.

Par Marché Final : L'après-vente progresse mais la domination des constructeurs se maintient

Les solutions équipées en première monte ont contrôlé 67,29 % des revenus de 2024, les constructeurs verrouillant les plateformes de télémétrie à l'assemblage. L'après-vente croît à un TCAC de 19,81 % porté par les kits de rétrofit pour les flottes plus anciennes et les solutions de niche hors des feuilles de route des constructeurs. La part du marché des voitures connectées dans l'après-vente reste modeste, mais les nouvelles règles d'accès aux données de l'UE abaissent les barrières à l'entrée pour les prestataires de services.

Les fournisseurs indépendants proposent désormais des analyses basées sur le cloud qui s'intègrent aux API des constructeurs pour fournir des services d'optimisation de flotte sans matériel supplémentaire. Les leaders du diagnostic élargissent leur couverture aux nouvelles marques de véhicules électriques, signalant une convergence entre les équipements de service traditionnels et la télématique connectée.

Analyse Géographique

L'Asie-Pacifique a maintenu 40,28 % de part grâce à la politique V2X agressive de la Chine et à sa large base nationale de véhicules électriques. Les subventions gouvernementales, les chaînes d'approvisionnement solides et le contrôle des matières premières créent des conditions favorables. Le Japon et la Corée du Sud prévoient une autonomie de niveau 4 à l'échelle nationale d'ici 2027, renforçant le leadership régional. La taille du marché des voitures connectées en Asie-Pacifique bénéficie d'une pénétration de la 5G qui couvre déjà la plupart des zones métropolitaines.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 19,28 %. Des objectifs d'électrification ambitieux tels que l'objectif des Émirats Arabes Unis de 50 % de véhicules électriques d'ici 2050 et le plan de l'Arabie Saoudite de 30 % de véhicules électriques pour Riyad d'ici 2030 stimulent la demande de télématique. Le financement gouvernemental et les faibles coûts énergétiques rendent viable une infrastructure de recharge à grande échelle. Les constructeurs automobiles chinois captent l'intérêt régional croissant avec des modèles connectés livrés en standard avec des suites d'infodivertissement.

L'Amérique du Nord et l'Europe équilibrent l'innovation avec les contraintes de conformité. La Règle américaine sur les Véhicules Connectés reconfigure l'approvisionnement en interdisant les composants connectés chinois et russes selon un calendrier progressif, poussant les constructeurs vers des partenaires en semi-conducteurs alliés. L'Europe applique le Règlement ONU 155 pour la cybersécurité et la Loi sur les Données pour le partage des données, augmentant les coûts dorsaux mais établissant des références mondiales en matière de sécurité et de confidentialité.

Paysage Concurrentiel

La concurrence reste fragmentée, aucune entreprise ne dépassant une part à deux chiffres. Continental intègre la surveillance biométrique et l'IA en périphérie dans les cockpits, tandis que le Châssis Numérique de Qualcomm fusionne le calcul du cockpit et de l'ADAS, contribuant à une expansion de 25 % de ses revenus automobiles en 2023. Des constructeurs comme General Motors co-créent des places de marché logicielles telles que SDVerse pour découpler l'approvisionnement logiciel des cycles matériels.

Les opportunités d'espaces vierges comprennent les nœuds de calcul en périphérie hébergeant des microservices à l'intérieur des véhicules, les piles de cybersécurité spécialisées satisfaisant aux exigences de l'UNECE, et les moteurs de monétisation des données qui traduisent la télémétrie brute en informations exploitables pour les flottes. Les fournisseurs traditionnels recrutent des ingénieurs en IA et acquièrent une expertise cloud, brouillant les frontières entre les acteurs matériels et logiciels.

Les alliances stratégiques accélèrent la mise sur le marché. NVIDIA s'associe à Magna, Hyundai et General Motors pour intégrer Drive AGX sur plusieurs lignes de véhicules, offrant aux constructeurs un calcul IA évolutif. Bosch vise 6 milliards EUR de futurs revenus logiciels et de services, signalant un pivot des ventes de composants vers les abonnements à des plateformes. L'environnement concurrentiel global favorise une innovation rapide mais accentue également la nécessité de normes intersectorielles pour garantir l'interopérabilité et la sécurité.

Leaders du Secteur des Voitures Connectées

Continental AG

Robert Bosch GmbH

Harman International

Denso Corporation

Qualcomm Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : General Motors et NVIDIA ont lancé une collaboration utilisant NVIDIA Drive AGX pour l'aide à la conduite de nouvelle génération et Omniverse pour les usines à jumeau numérique.

- Mars 2025 : Magna et NVIDIA ont convenu d'intégrer Drive AGX dans des solutions de sécurité L2+ à L4, avec des démonstrations prévues pour fin 2025.

- Janvier 2025 : Hyundai Motor Group a sélectionné les outils NVIDIA AI Enterprise pour la gestion des données et la simulation des fonctions autonomes.

Portée du Rapport Mondial sur le Marché des Voitures Connectées

| 5G / C-V2X |

| 4G / LTE |

| 3G |

| 2G |

| Aide à la Conduite (ADAS) |

| Sécurité et Protection |

| Télématique et Diagnostics |

| Infodivertissement et IHM |

| Gestion de la Mobilité et des Flottes |

| Mises à Jour à Distance |

| Intégrée |

| Embarquée |

| Filaire |

| Véhicule-vers-Véhicule (V2V) |

| Véhicule-vers-Infrastructure (V2I) |

| Véhicule-vers-Piéton (V2P) |

| Véhicule-vers-Cloud (V2C) |

| Véhicule-vers-Réseau Électrique (V2G) |

| Hayon |

| Berline |

| SUV / VUM |

| Équipement d'Origine |

| Après-Vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Technologie | 5G / C-V2X | |

| 4G / LTE | ||

| 3G | ||

| 2G | ||

| Par Application | Aide à la Conduite (ADAS) | |

| Sécurité et Protection | ||

| Télématique et Diagnostics | ||

| Infodivertissement et IHM | ||

| Gestion de la Mobilité et des Flottes | ||

| Mises à Jour à Distance | ||

| Par Connectivité | Intégrée | |

| Embarquée | ||

| Filaire | ||

| Par Connectivité du Véhicule | Véhicule-vers-Véhicule (V2V) | |

| Véhicule-vers-Infrastructure (V2I) | ||

| Véhicule-vers-Piéton (V2P) | ||

| Véhicule-vers-Cloud (V2C) | ||

| Véhicule-vers-Réseau Électrique (V2G) | ||

| Par Type de Voiture | Hayon | |

| Berline | ||

| SUV / VUM | ||

| Par Marché Final | Équipement d'Origine | |

| Après-Vente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des voitures connectées en 2025 ?

Il a atteint 63,44 milliards USD en 2025 et est en bonne voie pour atteindre 131,87 milliards USD d'ici 2030, reflétant un TCAC de 15,76 %.

Quelle région est en tête de l'adoption des voitures connectées ?

L'Asie-Pacifique détient 40,28 % des revenus mondiaux, portée par la large base de véhicules électriques de la Chine et ses objectifs V2X à l'échelle nationale.

Quel segment technologique croît le plus rapidement ?

Les solutions 5G/C-V2X enregistrent le TCAC le plus élevé à 21,62 % car les services à faible latence permettent les fonctions autonomes et de sécurité.

Quel est le rôle du V2G dans les futurs modèles de revenus ?

Les programmes Véhicule-vers-Réseau Électrique permettent aux véhicules électriques de renvoyer de l'énergie vers le réseau, ouvrant de nouveaux flux de revenus pour les constructeurs et les fournisseurs d'énergie tout en soutenant la stabilité énergétique.

Comment les règles de cybersécurité affectent-elles les constructeurs automobiles ?

Des réglementations telles que l'UNECE R155/R156 exigent une surveillance continue des menaces et des systèmes de mise à jour sécurisés, augmentant les investissements en conformité.

Dernière mise à jour de la page le: