Taille et Part du Marché des Technologies de Communication Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

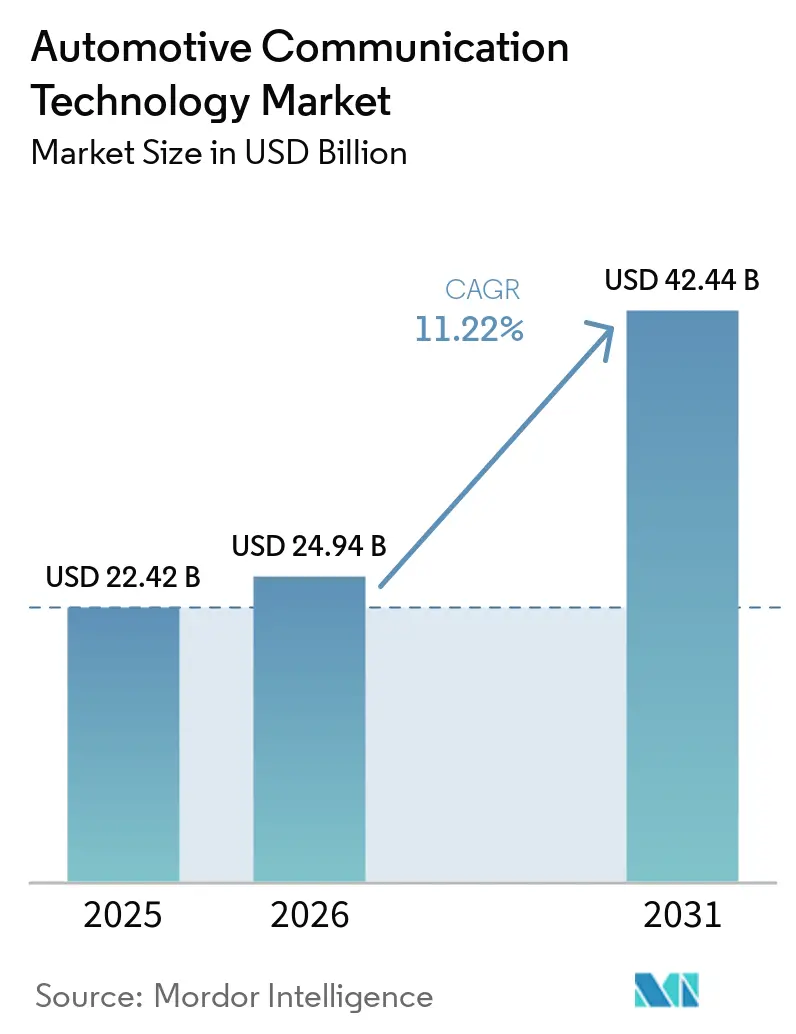

| Taille du Marché (2026) | 24.94 Milliards de dollars |

| Taille du Marché (2031) | 42.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

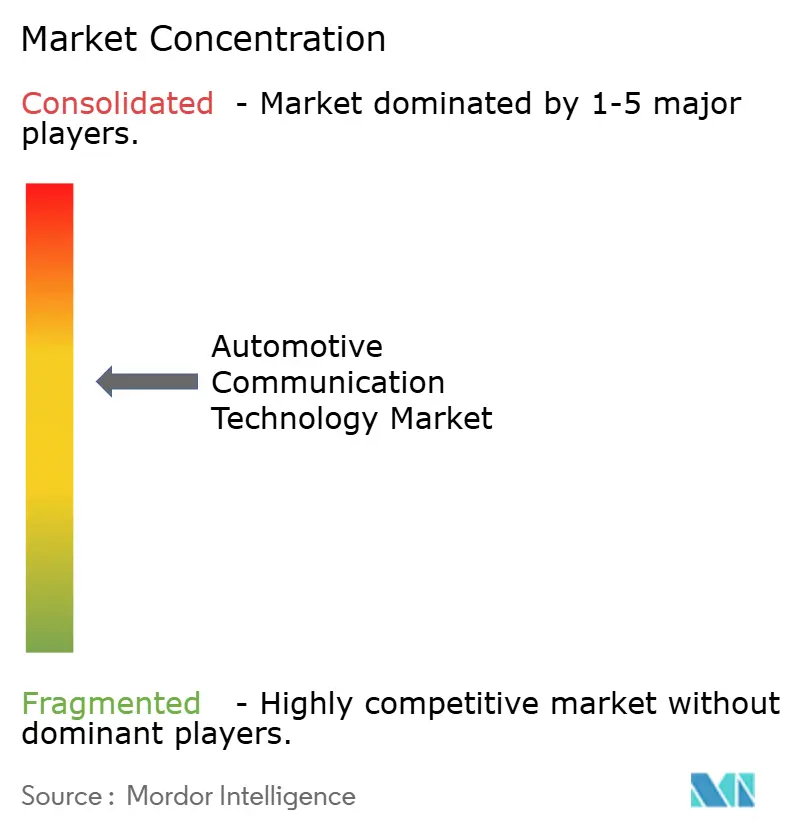

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Communication Automobile par Mordor Intelligence

La taille du marché des technologies de communication automobile devrait passer de 22,42 milliards USD en 2025 à 24,94 milliards USD en 2026 et devrait atteindre 42,44 milliards USD d'ici 2031, à un CAGR de 11,22 % sur la période 2026-2031. La hausse des besoins en bande passante réseau, la transition vers les véhicules définis par logiciel et le renforcement des mandats en matière de cybersécurité reconfigurent le marché des technologies de communication automobile. Les équipementiers qui s'appuyaient autrefois sur des bus spécifiques à chaque fonction adoptent des dorsales Ethernet pour prendre en charge les fonctionnalités d'aide à la conduite riches en caméras, tandis que les régulateurs imposent des mises à jour sécurisées par voie hertzienne que les protocoles hérités peinent à prendre en charge. La règle de cybersécurité GB 44495 de la Chine, qui entre en vigueur en janvier 2026, accélère la transition vers les réseaux embarqués basés sur IP à travers le marché des technologies de communication automobile[1]"GB 44495-2024 English PDF," Field Test Asia Pte. Ltd., www.chinesestandard.net. Parallèlement, l'abandon du DSRC par la FCC renforce l'adoption du V2X cellulaire, élargissant davantage le marché adressable des technologies de communication automobile[2]Ariel S. WolfDavid M. BonelliIan R. Williams, Roy Auh, "FCC Adopts Final Rules on C-V2X in 5.9 GHz for Auto Safety," Venable LLP, www.venable.com.

Points Clés du Rapport

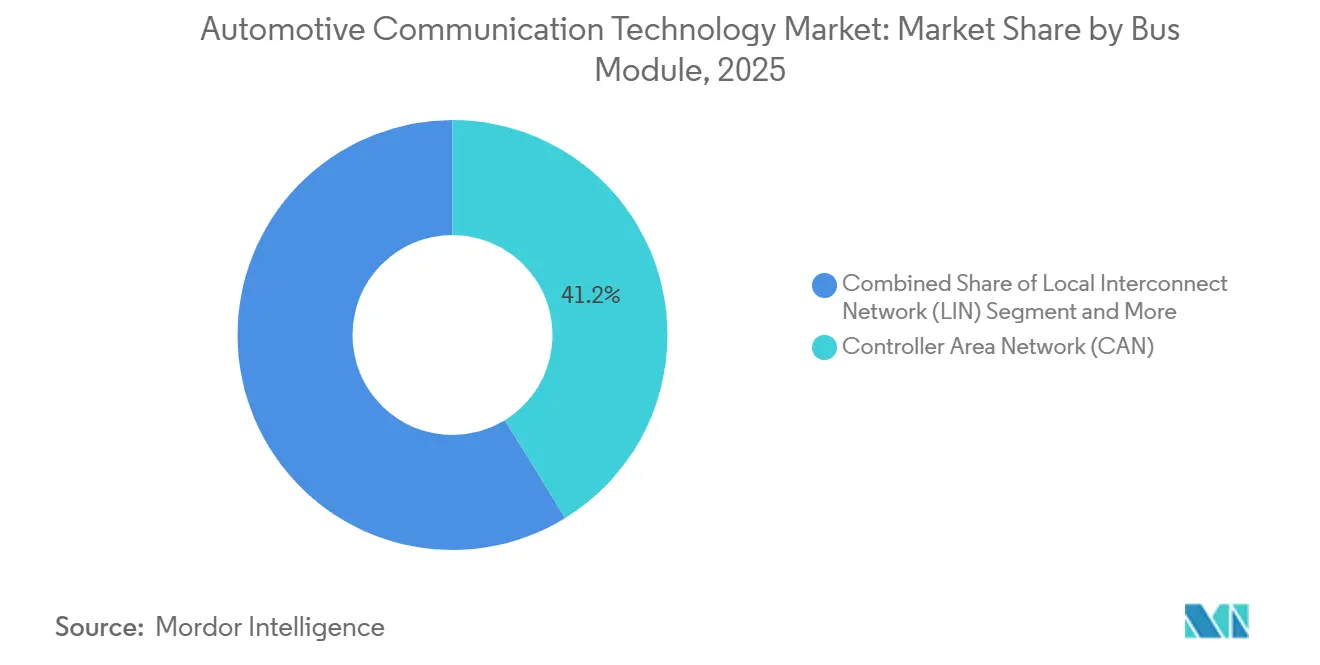

- Par module de bus, le Réseau de Contrôleurs a détenu 41,22 % de la part du marché des technologies de communication automobile en 2025, tandis que l'Ethernet Automobile devrait progresser à un CAGR de 12,84 % jusqu'en 2031.

- Par application, le groupe motopropulseur a dominé le marché des technologies de communication automobile avec une part de 36,08 % en 2025, tandis que la sécurité et les systèmes d'aide à la conduite avancés (ADAS) sont positionnés pour le CAGR le plus rapide de 13,15 % jusqu'en 2031.

- Par type de communication, le véhicule-à-tout a représenté 58,17 % de la part du marché des technologies de communication automobile en 2025 et demeure le sous-segment à la croissance la plus rapide, avec un CAGR de 11,89 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers ont dominé le marché des technologies de communication automobile avec une part de 72,11 % en 2025 et devraient enregistrer le CAGR le plus rapide de 11,58 % jusqu'en 2031.

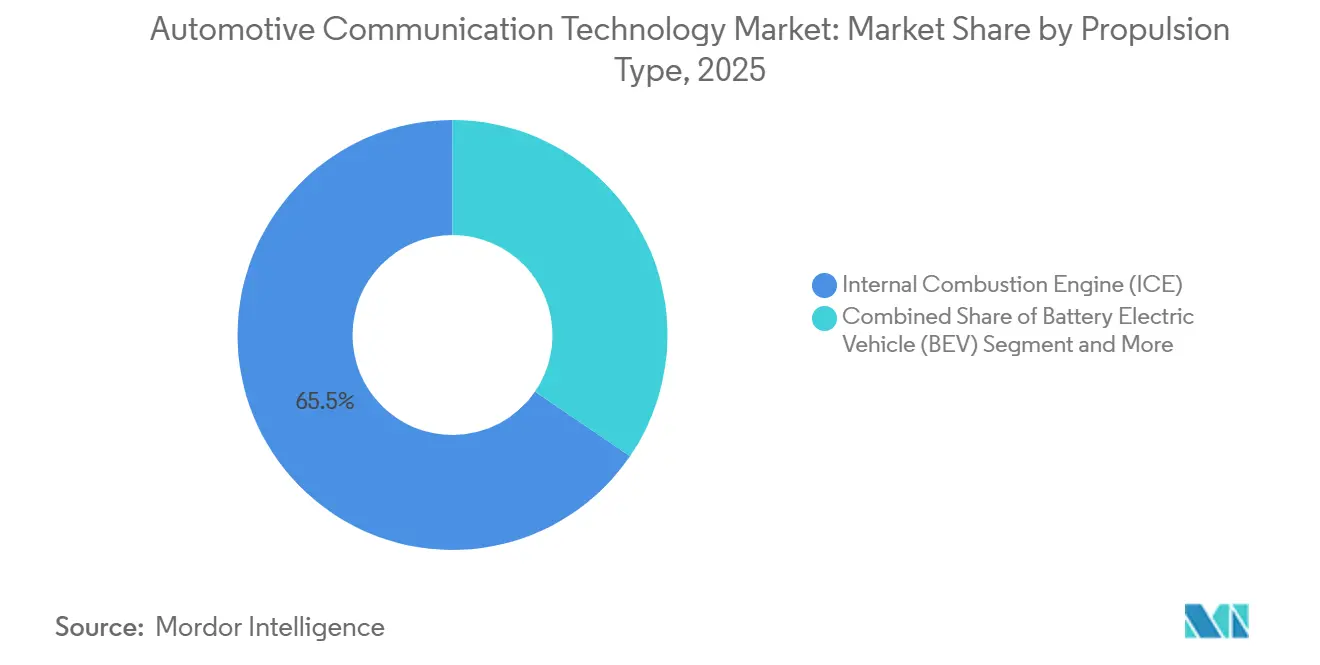

- Par type de propulsion, les plateformes à moteur à combustion interne ont commandé une part de 65,46 % du marché des technologies de communication automobile en 2025, mais les véhicules électriques à batterie se développeront à un CAGR robuste de 14,33 % jusqu'en 2031.

- Par canal de distribution, les systèmes installés par les équipementiers ont capturé 88,33 % de la part du marché des technologies de communication automobile en 2025, tandis que les équipements de rétrofit du marché secondaire s'accéléreront à un CAGR de 12,44 % jusqu'en 2031.

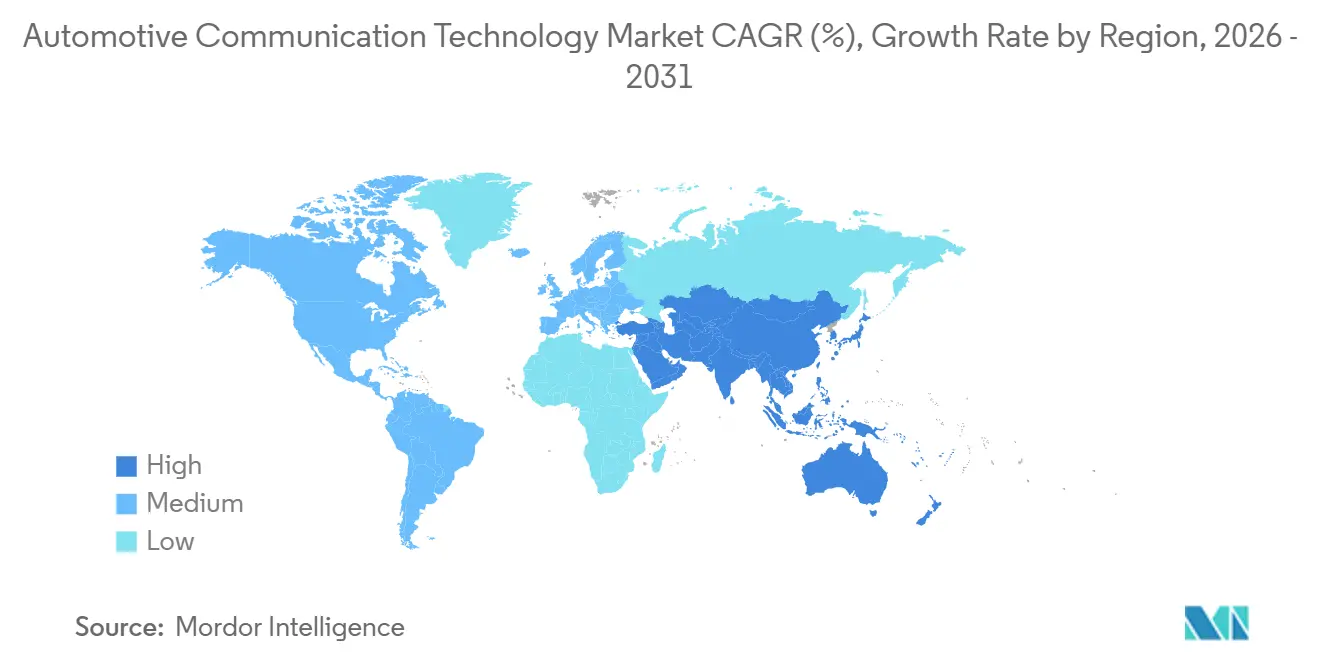

- Par géographie, l'Asie-Pacifique a détenu une part de 47,14 % du marché des technologies de communication automobile en 2025 et devrait croître à un CAGR de 12,06 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Communication Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration Croissante des Systèmes d'Aide à la Conduite Avancés (ADAS) | +2.8% | Mondial, avec une concentration précoce dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Émergence des Architectures E/E Zonales | +2.3% | Mondial, porté par les équipementiers premium en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Véhicules Définis par Logiciel et Communication par Voie Hertzienne | +2.0% | Mondial, accéléré en Chine et dans l'UE | Long terme (≥ 4 ans) |

| Adoption des Réseaux Sensibles au Temps (TSN) | +1.5% | Amérique du Nord, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de Systèmes d'Infodivertissement à Haute Bande Passante | +1.4% | Mondial, avec un leadership du segment premium en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Réglementations Strictes en Matière d'Émissions et de Sécurité | +1.2% | UE (UN R155/R156), Chine (GB 44495), Amérique du Nord (NHTSA) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration Croissante des Systèmes d'Aide à la Conduite Avancés (ADAS)

Les réseaux de caméras, de radars et de lidars se développent rapidement, et les données qu'ils génèrent dépassent ce que les bus hérités peuvent transporter dans les fenêtres de latence critiques pour la sécurité. Les contrôleurs de domaine centralisés fusionnent désormais les entrées de perception en temps réel, poussant le marché des technologies de communication automobile vers des dorsales Ethernet prenant en charge les réseaux sensibles au temps. Les protocoles mondiaux d'évaluation des nouveaux véhicules accordent de plus en plus de points aux fonctionnalités de direction automatisée qui nécessitent un déterminisme à la microseconde, intégrant directement les performances de communication dans les résultats des tests de collision. Les fabricants de composants répondent avec des émetteurs-récepteurs sur puce qui combinent CAN-XL, 10BASE-T1S et des accélérateurs matériels de sécurité sur une seule puce. À mesure que les ADAS deviennent standard même dans les versions d'entrée de gamme, la demande de bande passante s'étend plus rapidement que les prix de vente moyens des véhicules, rendant l'efficacité du réseau essentielle aux marges des équipementiers.

Émergence des Architectures E/E Zonales Nécessitant des Dorsales Ethernet

Les conceptions zonales regroupent des dizaines d'unités de contrôle électronique distribuées en une poignée de nœuds de calcul placés régionalement. Cette réorganisation raccourcit les faisceaux de câbles, simplifie la distribution de l'énergie et concentre les défenses de cybersécurité en quelques points d'entrée réseau. Les équipementiers premium en Europe et en Amérique du Nord ont validé des prototypes zonaux précoces qui réduisent la masse de câblage d'environ un tiers, améliorant l'efficacité énergétique des véhicules électriques à batterie. Le changement architectural s'aligne sur l'adoption de l'Ethernet multi-gigabit, car une seule paire torsadée peut désormais transporter à la fois le trafic de contrôle déterministe et les flux d'infodivertissement. Les fournisseurs qui livrent des puces de commutation avec sécurité fonctionnelle intégrée et mise en forme sensible au temps remportent des créneaux de conception sur plusieurs lignes de véhicules, catalysant la consolidation au sein du marché des technologies de communication automobile.

Transition des Équipementiers vers les Véhicules Définis par Logiciel et la Communication par Voie Hertzienne

Séparer la logique applicative du matériel permet aux fabricants de monétiser les fonctionnalités après la vente, mais le faire en toute sécurité repose sur des chaînes de mise à jour authentifiées de bout en bout. Le Règlement ONU 156 impose des procédures de mise à jour auditables pour tous les nouveaux types approuvés dans les États contractants de l'ONU. Le besoin qui en résulte de transferts de charges utiles importantes favorise les réseaux basés sur IP capables de diffuser des images logicielles en multidiffusion sans saturer la bande passante. Les fournisseurs qui proposent des commutateurs de qualité automobile avec une logique de détection d'intrusion intégrée sécurisent ainsi des flux de revenus récurrents à long terme sur le marché des technologies de communication automobile.

Adoption des Réseaux Sensibles au Temps (TSN) pour l'Ethernet Automobile Déterministe

Les réseaux sensibles au temps étendent l'Ethernet standard IEEE 802.1 avec des mécanismes d'ordonnancement, de préemption et de synchronisation d'horloge qui garantissent une latence bornée. Les passerelles zonales équipées de MACs compatibles TSN peuvent désormais mélanger des messages de freinage par câble à sécurité opérationnelle et des données d'infodivertissement à haut débit binaire sur une dorsale commune sans violer les budgets de sécurité fonctionnelle. Bien que la maturité des équipements de test soit encore en retard par rapport à la complexité des protocoles, les premiers programmes de production prouvent que le TSN peut coexister avec le CAN hérité pendant les phases de transition. Le marché des technologies de communication automobile se trouve donc à un point d'inflexion. À mesure que les chaînes d'outils de validation se stabilisent, le TSN passe de l'expérimental au courant dominant, élargissant les revenus adressables des fournisseurs tout en réduisant la nomenclature des véhicules.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de Validation du Réseau | -1.2% | Mondial, affecte davantage les petits équipementiers | Court terme (≤ 2 ans) |

| Approvisionnement Limité en PHY Multi-Gigabit | -0.9% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Vulnérabilités de Cybersécurité V2X | -0.8% | Accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Obstacles d'Interopérabilité CAN/LIN-Ethernet | -0.7% | Plateformes hybrides mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Complexité de la Validation des Réseaux à Haute Vitesse

Prouver qu'un réseau de véhicule à protocoles mixtes reste sûr sous contrainte électromagnétique et cyberattaque implique des campagnes de laboratoire chronophages. Les équipementiers doivent acquérir des bancs d'injection d'erreurs spécialisés et recycler les ingénieurs de validation peu familiers avec le déterminisme Ethernet. Les cadres réglementaires tels que le Règlement ONU 155 ajoutent des exigences de surveillance continue des menaces, étendant les périmètres de test bien au-delà de ceux des programmes antérieurs centrés sur le CAN. Les constructeurs automobiles de plus petite taille font face à des charges de coûts disproportionnées, ce qui retarde les introductions de fonctionnalités et freine temporairement la croissance des volumes sur le marché des technologies de communication automobile. Des centres de validation collaboratifs émergent pour partager les charges d'équipement, mais l'harmonisation des meilleures pratiques reste difficile à atteindre.

Approvisionnement Limité en Semi-Conducteurs PHY Multi-Gigabit de Qualité Automobile

Les puces de couche physique multi-gigabit nécessitent des nœuds de processus de niche et une qualification à température étendue, ne laissant que quelques fonderies capables de répondre aux objectifs de fiabilité automobile. Les expansions de fonderies à l'ère de la pandémie se sont concentrées sur le silicium grand public, et la réallocation des capacités s'est avérée lente. Les fournisseurs privilégient donc les programmes de voitures particulières à fort volume, privant les lignes de véhicules commerciaux spécialisés des pièces dont ils ont besoin. Bien que les gouvernements de la région Asie-Pacifique financent de nouvelles fonderies, les délais de mise en service signifient que les pénuries pourraient persister pendant au moins deux cycles de modèles. Cette rareté tempère le taux de pénétration à court terme des dorsales Ethernet sur le marché des technologies de communication automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Module de Bus : L'Ethernet Prend la Pole Position dans les Architectures Zonales

Le Réseau de Contrôleurs a conservé la plus grande part de 41,22 % du marché des technologies de communication automobile en 2025, témoignant de sa présence bien établie dans les domaines de la carrosserie et des groupes motopropulseurs hérités. L'Ethernet Automobile devrait enregistrer le CAGR le plus rapide de 12,84 % jusqu'en 2031, soulignant son rôle de colonne vertébrale des contrôleurs de zone de nouvelle génération. Les développeurs intègrent désormais CAN-XL aux côtés de 10BASE-T1S afin que les passerelles puissent traduire les messages critiques lors des migrations progressives vers un Ethernet complet. Cette approche hybride préserve la continuité de la plateforme et permet aux équipementiers de déployer des fonctionnalités avancées sans recâblage complet. Les fournisseurs de matériel qui proposent des commutateurs à protocoles mixtes sont donc des alliés indispensables pour des feuilles de route de plateformes optimisées en termes de coûts.

La coexistence de l'Ethernet et du CAN remodèle les écosystèmes de fournisseurs au sein du marché des technologies de communication automobile. Les intégrateurs de systèmes de rang 1 doivent démontrer le déterminisme en combinant la mise en forme sensible au temps sur les liaisons Ethernet avec la mise en mémoire tampon des passerelles pour le trafic CAN. Les fabricants d'équipements de test répondent en regroupant des sondes de préemption de trames et des modules d'injection d'erreurs CAN dans des consoles uniques, réduisant la complexité du laboratoire. Les auditeurs de cybersécurité s'adaptent également : un réseau zonal permet le pare-feu en moins de points d'entrée, simplifiant la conformité au Règlement ONU 155 tout en augmentant les enjeux pour la résilience de chaque passerelle.

Par Application : Sécurité et ADAS Dépassent la Dominance Établie du Groupe Motopropulseur

La communication du groupe motopropulseur a commandé 36,08 % de la part du marché des technologies de communication automobile en 2025, mais les systèmes de sécurité et d'aide à la conduite avancés devraient mener la croissance avec un CAGR de 13,15 %. Cette inversion découle des mandats pour la direction d'urgence et le maintien de voie qui nécessitent une fusion de capteurs déterministe. Les dorsales Ethernet avec ordonnancement TSN garantissent que les données de perception atteignent la logique d'actionnement dans des fenêtres à la microseconde, élevant les performances de communication au statut critique pour la vie. Les fournisseurs s'empressent d'intégrer des blocs matériels TSN dans les microcontrôleurs pour sécuriser des créneaux de conception avant les dates de basculement imposées par la réglementation. La boucle d'innovation qui en résulte positionne les réseaux ADAS comme le baromètre du changement d'architecture électronique plus large.

La convergence entre les flux V2X externes et les suites de capteurs embarqués remodèle les piles logicielles sur le marché des technologies de communication automobile. Les contrôleurs de domaine autrefois dédiés à la fusion de caméras analysent désormais les chaînes de certificats et la télémétrie des menaces provenant des unités de bord de route, mêlant cybersécurité et perception. Les agences routières locales pilotent des schémas de priorité aux feux verts qui reposent sur des fenêtres de livraison de paquets garanties, renforçant la demande de réseaux déterministes. En corollaire, les ingénieurs du groupe motopropulseur adoptent l'Ethernet pour synchroniser le freinage régénératif et les sous-systèmes thermiques avec les entrées ADAS, minimisant les pertes d'énergie dans les véhicules électriques.

Par Type de Communication : Le V2X Donne le Rythme pour la Connectivité Externe

Les services véhicule-à-tout ont capturé une part dominante de 58,17 % du marché des technologies de communication automobile en 2025. Ils afficheront également le CAGR le plus rapide de 11,89 %, reflétant l'alignement réglementaire qui a suivi la décision de réallocation du spectre de la FCC. Les modes de liaison latérale cellulaire dans la version 16 du 3GPP permettent désormais la communication directe de voiture à voiture sans couverture de tour, facilitant les obstacles au déploiement rural [3]"3GPP NR V2X Mode 2: Overview, Models and System-Level Evaluation," National Library of Medicine, pmc.ncbi.nlm.nih.gov. Les corridors pilotes en Chine associent des subventions d'infrastructure à des incitations pour les véhicules, créant des boucles de demande renforcées. Le Japon et la Corée du Sud standardisent des protocoles de test qui intègrent les performances V2X dans les systèmes de notation par étoiles, transformant la connectivité d'une mise à niveau optionnelle en prérequis de sécurité. Ce lien crée une base installée robuste que les fabricants de composants courtisent avec des solutions intégrées modem-plus-commutateur.

À mesure que la densité des infrastructures augmente, les données V2X informent de plus en plus la prise de décision embarquée plutôt que de servir uniquement les tableaux de bord d'information du conducteur. Les systèmes de périphérie-nuage signalent les dangers aux intersections aveugles et transmettent des alertes aux contrôleurs de freinage par câble via des passerelles Ethernet. La priorisation du trafic qui en résulte sur les réseaux embarqués cimente le V2X comme un cas d'utilisation fondamental justifiant la migration vers Ethernet. Au fil du temps, les mises à jour de micrologiciels par voie hertzienne brouillent davantage les frontières entre les domaines de communication embarqués et externes, intégrant une surveillance continue de la sécurité dans les unités de contrôle télématique.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Flottes Commerciales Rattrapent leur Retard

Les véhicules particuliers ont détenu la part dominante de 72,11 % du marché des technologies de communication automobile en 2025, mais le segment commercial montre de l'élan à mesure que les gestionnaires de flottes visent des efficacités télématiques. Les véhicules électriques particuliers se distinguent avec le CAGR le plus rapide de 11,58 %, grâce à des groupes motopropulseurs simplifiés et à de généreuses incitations gouvernementales dans les principales économies. L'électrification des véhicules commerciaux est en retard, mais les équipements de connectivité de rétrofit comblent les lacunes fonctionnelles en superposant des modules V2X sur les dorsales CAN existantes. Les équipementiers conçoivent ainsi des passerelles évolutives selon les cycles d'utilisation, augmentant l'effet de levier sur les volumes. La stratégie amortit les risques de R&D tout en fournissant aux clients commerciaux des voies de mise à niveau progressives.

Les attentes des consommateurs en matière d'intégration transparente des smartphones influencent les budgets de câblage, poussant les équipementiers de voitures particulières vers l'Ethernet même dans les modèles d'entrée de gamme. Les pilotes de stationnement automatique en voiturier montrent comment le contrôle assisté par le nuage peut réduire l'empreinte des parkings, créant des arguments de valeur qui résonnent auprès des urbanistes. Dans les véhicules commerciaux, les tableaux de bord de maintenance prédictive alimentés par la télématique à haute bande passante minimisent les pénalités d'immobilisation, faisant des investissements en connectivité des postes budgétaires directs plutôt que des dépenses discrétionnaires. Par conséquent, les tendances de convergence comblent l'écart historique entre les architectures électriques des véhicules particuliers et commerciaux, élevant l'ensemble du marché des technologies de communication automobile vers des objectifs de conception unifiés.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Stimulent la Sophistication des Réseaux

Les plateformes à moteur à combustion interne ont commandé 65,46 % de la part du marché des technologies de communication automobile en 2025, mais les véhicules électriques à batterie afficheront le CAGR le plus rapide de 14,33 % à mesure que les constructeurs automobiles poursuivent leurs objectifs zéro émission. Paradoxalement, la simplification mécanique amplifie les exigences de communication car le freinage régénératif, les boucles thermiques et les verrouillages de sécurité haute tension nécessitent tous une coordination précise. L'Ethernet avec ordonnancement TSN garantit que l'électronique de puissance distribuée échange des données critiques en termes de timing même dans des scénarios d'état de charge variable. Par conséquent, la stratégie de propulsion dicte désormais la feuille de route réseau, entremêlant les achats de groupe motopropulseur et de communication.

Les prototypes à pile à combustible reflètent les schémas de trafic de données des véhicules électriques à batterie en surveillant l'intégrité de la pile à hydrogène et la pression de stockage en temps réel. Les architectures hybrides ajoutent de la complexité car la logique de contrôle doit arbitrer le mélange de couple entre les moteurs à combustion interne et électriques, exigeant des passerelles à haute vitesse qui couvrent plusieurs générations de protocoles. Des normes telles que ISO 15118-20 élargissent la portée au-delà de la recharge pour inclure l'interaction avec le réseau électrique, la cybersécurité et l'intégration de jetons de paiement dans les flux d'énergie. Les fournisseurs qui maîtrisent ces connexions inter-domaines gagnent de l'influence sur les feuilles de route de stratégie énergétique des équipementiers, entremêlant davantage les choix de propulsion et de communication sur le marché des technologies de communication automobile.

Par Canal de Distribution : Les Équipements de Rétrofit du Marché Secondaire Libèrent la Valeur des Flottes

Les réseaux installés par les équipementiers ont conservé 88,33 % de la part du marché des technologies de communication automobile en 2025. Néanmoins, les modules du marché secondaire devraient croître à un CAGR de 12,44 % à mesure que les municipalités subventionnent les mises à niveau de connectivité pour les flottes existantes. Les dongles prêts à l'emploi qui se connectent aux ports de diagnostic embarqué contournent les obstacles d'intégration, rendant les gains V2X accessibles sans achat de nouveaux véhicules. Les gestionnaires de flottes récupèrent leurs investissements grâce à des remises de péage et à des algorithmes de routage optimisés fournis via des liaisons cellulaires. Les fournisseurs de rétrofit capturent ainsi une tranche distincte du marché des technologies de communication automobile qui valorise la rapidité de déploiement plutôt que l'intégration approfondie dans le véhicule.

Les canaux des équipementiers protègent néanmoins leur territoire en regroupant des fonctionnalités de cybersécurité que les solutions du marché secondaire peinent à reproduire sans accès aux clés propriétaires. Les régulateurs récompensent les systèmes d'usine avec une homologation simplifiée, poussant les acheteurs averses au risque vers les options d'usine. Au fil du temps, les deux canaux pourraient converger à mesure que les équipementiers accordent des licences sur des cadres de mise à jour sécurisés aux fournisseurs de modules indépendants, offrant un modèle de partage des revenus plutôt qu'une concurrence directe. Cette approche hybride équilibre vitesse et sécurité, permettant au marché des technologies de communication automobile de se développer sans exposer les conducteurs à des cyber-risques non gérés.

Analyse Géographique

L'Asie-Pacifique a commandé 47,14 % de la part du marché des technologies de communication automobile en 2025 et devrait se développer à un CAGR de 12,06 % jusqu'en 2031, propulsée par les pilotes à grande échelle véhicule-route-nuage de la Chine et l'intégration par la Corée du Sud des systèmes de transport intelligents coopératifs dans les tests de collision nationaux. La règle obligatoire GB 44495 de la Chine exige une sécurité V2X basée sur des certificats et pousse les équipementiers vers des dorsales Ethernet, créant un vaste pipeline national d'opportunités. Les pilotes soutenus par le ministère japonais alimentent les retours techniques dans les normes d'approvisionnement, accélérant la préparation des fournisseurs. La plateforme V2X double mode de la Corée du Sud facilite les douleurs de transition en faisant le pont entre les véhicules cellulaires et DSRC. Les modèles premium indiens commencent à spécifier le 100BASE-T1, présageant une diffusion progressive vers le grand public.

L'Europe et l'Amérique du Nord adoptent un déploiement plus coordonné, mais plus lent, sous l'égide des Règlements ONU 155 et 156, qui intègrent la cybersécurité et la gestion des mises à jour logicielles dans les listes de contrôle d'homologation. La décision de la FCC de libérer la bande 5,9 GHz pour le V2X cellulaire a supprimé l'incertitude spectrale, permettant aux équipementiers de finaliser des feuilles de route radio en mode unique. La base de fournisseurs allemands exerce une influence disproportionnée sur les groupes de travail IEEE, injectant des perspectives européennes de latence et de sécurité dans les normes Ethernet mondiales. Le Royaume-Uni suit les règlements ONU malgré la divergence réglementaire ailleurs, préservant l'interchangeabilité des pièces transmanche. Les corridors de test nord-américains, tels que les laboratoires en conditions réelles du Michigan, fournissent des données du monde réel qui raccourcissent les cycles de validation.

Les régions émergentes adoptent des architectures électriques importées plutôt que d'élaborer des normes sur mesure, économisant les coûts de validation mais reportant la mise en œuvre d'ensembles de fonctionnalités localisées. Les usines d'assemblage brésiliennes s'appuient sur des plateformes aux spécifications européennes qui contiennent déjà des passerelles Ethernet, tandis que les Émirats Arabes Unis imposent le V2X uniquement pour les flottes de limousines premium. Les centres d'exportation sud-africains intègrent l'Ethernet pour servir les marchés de destination européens, même si les acheteurs locaux préfèrent encore le CAN de base. Les constructeurs automobiles russes maintiennent la compatibilité CAN-FD pour assurer une réintégration éventuelle avec les chaînes d'approvisionnement occidentales. Dans toutes les géographies non essentielles, le marché des technologies de communication automobile croît par diffusion technologique descendante plutôt que par des programmes pilotes à forte visibilité.

Paysage Concurrentiel

Le marché des technologies de communication automobile est caractérisé par une concentration modérée, cinq géants des semi-conducteurs représentant la majorité des portefeuilles d'émetteurs-récepteurs et de commutateurs. Leurs stratégies de système sur puce intégrées intègrent des modules de sécurité matérielle, la sécurité fonctionnelle ASIL-D et la synchronisation temporelle IEEE 802.1AS dans un seul boîtier, réduisant la nomenclature pour les intégrateurs de rang 1. Les familles de commutateurs Ethernet offrent désormais plus de 80 Gbps de débit agrégé, reflétant une course aux armements pour consolider le trafic de caméras, de lidars et de télématique dans les passerelles de zone. Les fournisseurs de puces cellulaires se diversifient dans les réseaux automobiles en associant des modems 5G à des cœurs de commutation compatibles TSN, tirant parti de l'expertise en télécommunications pour perturber les acteurs établis.

Les jeunes entreprises défendent des piles de réseaux définis par logiciel qui virtualisent les fonctions de passerelle sur des processeurs à usage général, promettant un déploiement de fonctionnalités activé par voie hertzienne sans remplacement de matériel. La maturation des normes, notamment le profil TSN de l'IEEE 802.1DG, établit des bases de performance et réduit la différenciation sur les fonctions de transport pur. Par conséquent, la résilience en matière de cybersécurité et l'orchestration des mises à jour émergent comme de nouveaux champs de bataille, où les fournisseurs vantent des analyses de détection d'intrusion et des blocs de racine de confiance ancrés dans le matériel comme extensions à valeur ajoutée. Les équipementiers de milieu de gamme sensibles aux prix se tournent vers des offres groupées silicium-logiciel tout-en-un qui simplifient la validation en vertu du Règlement ONU 155.

Les pressions de consolidation s'intensifient car les architectures zonales réduisent le nombre d'unités de contrôle électronique par véhicule, réduisant le nombre pur de créneaux de composants. Les fournisseurs répondent en regroupant des commutateurs Ethernet, des microcontrôleurs et des circuits intégrés de gestion de l'alimentation dans des conceptions de référence qui raccourcissent les délais d'intégration. Les équipements de rétrofit du marché secondaire créent des flux de demande parallèles pour les boîtiers V2X prêts à l'emploi, mais ces volumes restent une fraction des pipelines des équipementiers. Dans l'ensemble, le marché des technologies de communication automobile équilibre les économies d'échelle avec des niches spécialisées, récompensant les fournisseurs qui s'adaptent à plusieurs couches de la pile de communication.

Leaders du Secteur des Technologies de Communication Automobile

NXP Semiconductors N.V.

Broadcom Inc.

Texas Instruments Inc.

Infineon Technologies AG

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : LG Innotek a accepté de fournir un module de communication automobile Wi-Fi 7 à une importante entreprise européenne de pièces détachées.

- Décembre 2025 : TTTech Auto a lancé le middleware de communication MotionWise pour unifier l'échange de données embarqué.

- Août 2025 : Awinic Electronics a lancé des produits de commutation RF de qualité automobile AW13612PFDR-Q1 et AW12022TQNR-Q1 pour les applications de véhicules connectés.

- Août 2025 : Infineon Technologies AG a finalisé le rachat de l'unité Ethernet automobile de Marvell Technology, élargissant ses capacités de véhicule défini par logiciel.

Portée du Rapport sur le Marché Mondial des Technologies de Communication Automobile

Le Marché des Technologies de Communication Automobile est segmenté en fonction du type de bus, de l'application, du type de communication, du type de véhicule, du type de propulsion, du canal de distribution et de la géographie.

Par Module de Bus, le marché est segmenté en Réseau d'Interconnexion Local (LIN), Réseau de Contrôleurs (CAN), FlexRay, Transport Orienté Médias (MOST) et Ethernet Automobile. Par Application, le marché est segmenté en Groupe Motopropulseur, Contrôle de Carrosserie et Confort, Infodivertissement et Communication, et Sécurité et ADAS. Par Type de Communication, le marché est segmenté en Véhicule-à-Véhicule (V2V), Véhicule-à-Infrastructure (V2I) et Véhicule-à-Tout (V2X). Par Type de Véhicule, le marché est segmenté en Véhicules Particuliers, Véhicules Utilitaires Légers, et Véhicules Commerciaux Moyens et Lourds. Par Type de Propulsion, le marché est segmenté en Moteur à Combustion Interne (MCI), Véhicule Électrique à Batterie (VEB), Véhicule Électrique Hybride (VEH), Véhicule Électrique Hybride Rechargeable (VEHR) et Véhicule Électrique à Pile à Combustible (VEPC). Par Canal de Distribution, le marché est segmenté en Équipementier (OEM) et Marché Secondaire. Par Géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et Reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et Reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et Reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et Reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats Arabes Unis, Arabie Saoudite, Turquie, Égypte, Afrique du Sud et Reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de Valeur (USD).

| Réseau d'Interconnexion Local (LIN) |

| Réseau de Contrôleurs (CAN) |

| FlexRay |

| Transport Orienté Médias (MOST) |

| Ethernet Automobile |

| Groupe Motopropulseur |

| Contrôle de Carrosserie et Confort |

| Infodivertissement et Communication |

| Sécurité et ADAS |

| Véhicule-à-Véhicule (V2V) |

| Véhicule-à-Infrastructure (V2I) |

| Véhicule-à-Tout (V2X) |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Électrique Hybride (VEH) |

| Véhicule Électrique Hybride Rechargeable (VEHR) |

| Véhicule Électrique à Pile à Combustible (VEPC) |

| Équipementier (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Module de Bus | Réseau d'Interconnexion Local (LIN) | |

| Réseau de Contrôleurs (CAN) | ||

| FlexRay | ||

| Transport Orienté Médias (MOST) | ||

| Ethernet Automobile | ||

| Par Application | Groupe Motopropulseur | |

| Contrôle de Carrosserie et Confort | ||

| Infodivertissement et Communication | ||

| Sécurité et ADAS | ||

| Par Type de Communication | Véhicule-à-Véhicule (V2V) | |

| Véhicule-à-Infrastructure (V2I) | ||

| Véhicule-à-Tout (V2X) | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique à Batterie (VEB) | ||

| Véhicule Électrique Hybride (VEH) | ||

| Véhicule Électrique Hybride Rechargeable (VEHR) | ||

| Véhicule Électrique à Pile à Combustible (VEPC) | ||

| Par Canal de Distribution | Équipementier (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des technologies de communication automobile en 2026 ?

La taille du marché des technologies de communication automobile a atteint 24,94 milliards USD en 2026 et devrait grimper à 42,44 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les fonctions de sécurité et ADAS progressent à un CAGR de 13,15 %, le plus rapide parmi les applications, car les organismes de réglementation intègrent les réseaux déterministes dans les exigences de conduite automatisée.

Pourquoi l'adoption de l'Ethernet s'accélère-t-elle à l'intérieur des véhicules ?

Les dorsales Ethernet offrent une bande passante multi-gigabit et des fonctionnalités de réseau sensible au temps que le CAN et le LIN ne peuvent pas égaler, les rendant essentielles pour la fusion de capteurs, les mises à jour par voie hertzienne et la conformité aux règles de cybersécurité telles que le Règlement ONU R155.

Qu'est-ce qui stimule la demande du marché secondaire pour les mises à niveau de communication ?

Les gestionnaires de flottes équipent en rétrofit des modules V2X et de télématique pour bénéficier de remises de péage, de la priorité aux feux de signalisation et d'informations de maintenance prédictive sans attendre les cycles d'acquisition de nouveaux véhicules.

Dernière mise à jour de la page le: