Taille et Part du Marché Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

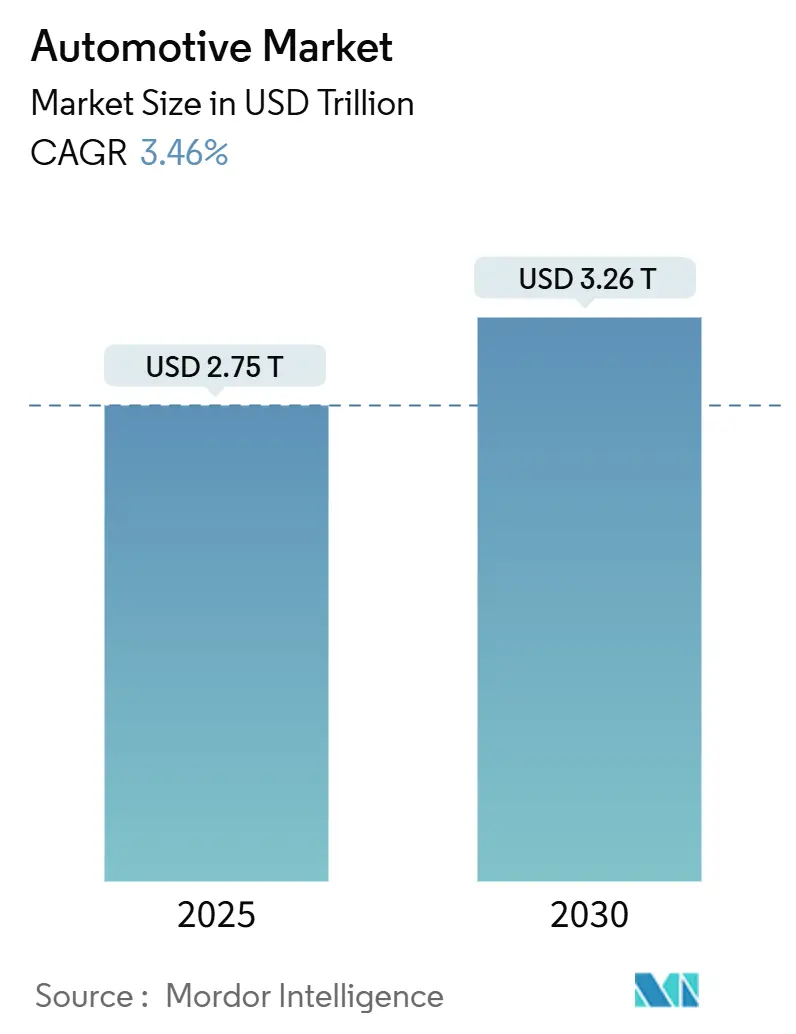

| Taille du Marché (2025) | 2.75 Trillions de dollars américains |

| Taille du Marché (2030) | 3.26 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Automobile par Mordor Intelligence

La taille du marché automobile a atteint 2 750 milliards USD en 2025 et devrait atteindre 3 260 milliards USD d'ici 2030, progressant à un CAGR de 3,46 % durant la période de prévision. Le durcissement des réglementations sur les émissions, la déflation rapide des coûts des batteries et les mises à niveau des habitacles numériques orientent la demande vers les véhicules électrifiés et les véhicules connectés. Les constructeurs automobiles accélèrent la consolidation des plateformes pour financer les feuilles de route logicielles et en électronique de puissance, tandis que les équipementiers de rang 1 s'intègrent verticalement pour sécuriser les semi-conducteurs et les matières premières minérales critiques. Les capitaux des investisseurs s'orientent vers les usines de batteries, la fabrication de carbure de silicium et les logiciels d'aide à la conduite avancée, témoignant de la confiance dans les bénéfices à long terme de l'électrification. Par ailleurs, les contraintes de capacité dans les puces et les matériaux cathodiques tempèrent les volumes de production à court terme tout en renforçant le pouvoir de fixation des prix pour les fournisseurs positionnés en haut de la chaîne de valeur.

Principaux Enseignements du Rapport

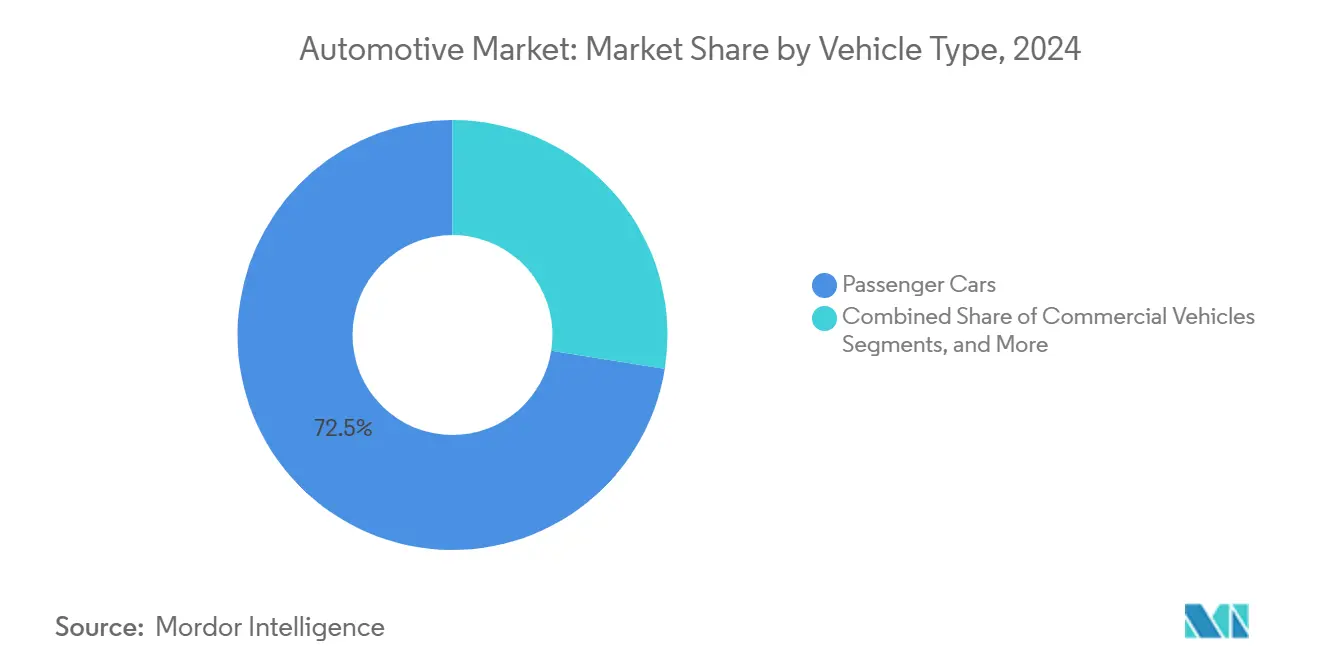

- Par type de véhicule, les voitures particulières ont représenté 72,45 % des revenus du marché automobile en 2024, tandis que les deux-roues devraient progresser à un CAGR de 4,24 % jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne détenaient 85,13 % de la taille du marché automobile en 2024, tandis que les véhicules électriques progressent à un CAGR de 6,85 % jusqu'en 2030.

- Par application, l'usage personnel détenait 63,26 % de la taille du marché automobile en 2024, tandis que le transport public progresse à un CAGR de 5,11 % jusqu'en 2030.

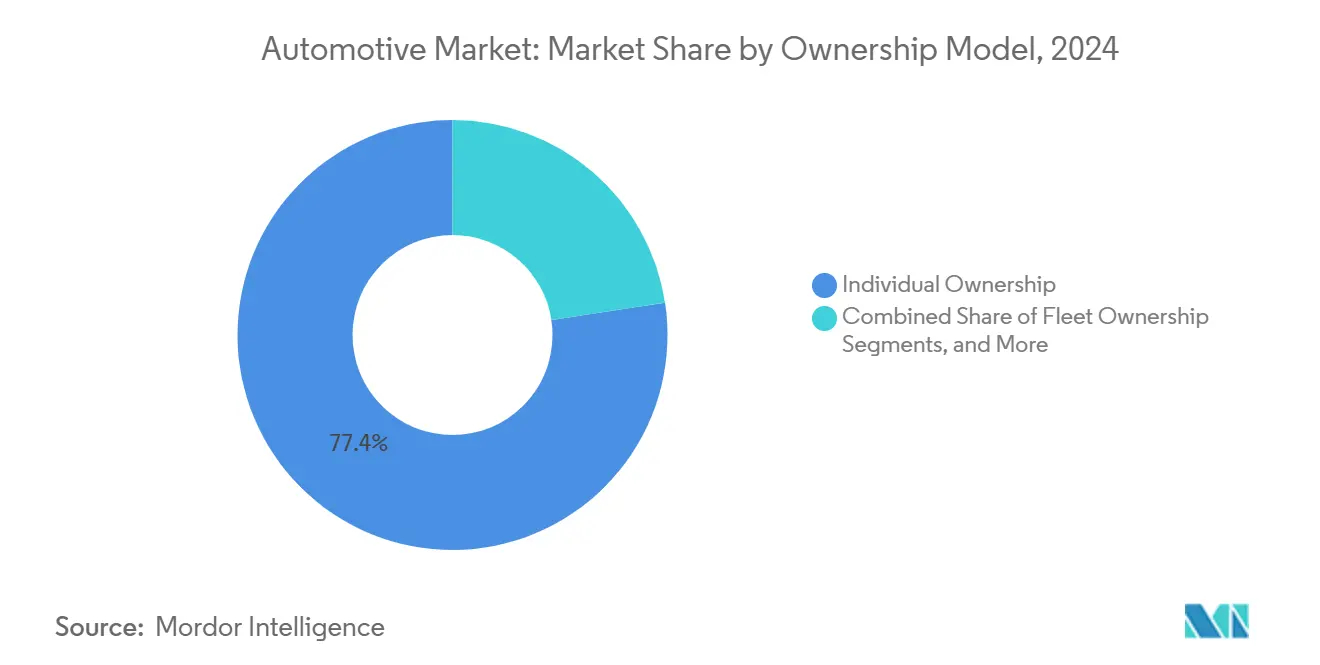

- Par modèle de propriété, la propriété individuelle représentait 77,35 % des revenus du marché automobile en 2024, tandis que les services par abonnement progressent à un CAGR de 5,84 % jusqu'en 2030.

- Par canal de vente, les concessionnaires OEM détenaient 68,14 % de la part du marché automobile en 2024, tandis que les plateformes en ligne devraient croître à un CAGR de 4,79 % d'ici 2030.

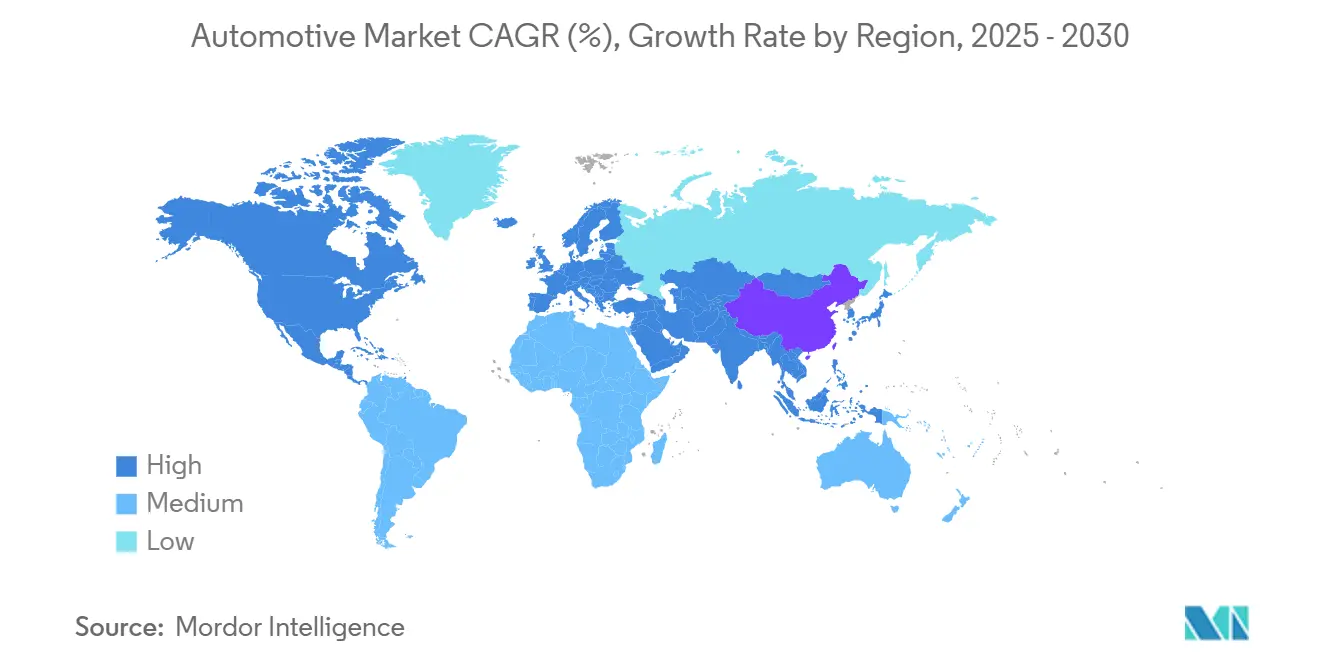

- Par géographie, l'Asie-Pacifique a capturé 53,11 % de la part du marché automobile en 2024 et croît à un CAGR de 3,85 % jusqu'en 2030.

Tendances et Perspectives du Marché Automobile Mondial

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique d'Électrification Rapide | +1.2% | Mondial, gains précoces en Chine, en Europe, en Californie | Moyen terme (2 à 4 ans) |

| Législation sur la Qualité de l'Air Urbain | +0.9% | Métropoles mondiales | Long terme (≥ 4 ans) |

| Demande en Habitacle Numérique et Véhicule Connecté | +0.8% | Amérique du Nord, UE, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de Relocalisation de la Chaîne d'Approvisionnement | +0.7% | Amérique du Nord, UE, Mexique, Europe de l'Est | Long terme (≥ 4 ans) |

| Modèles de Propriété à l'Usage | +0.6% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de l'Autonomie à Usage Commercial | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'Électrification Rapide

Les ventes mondiales de véhicules électriques ont atteint près de 14 millions d'unités en 2023, soit un bond de 35 % par rapport à 2022, et la Chine a fourni 60 % du volume [1]Agence Internationale de l'Énergie, "Perspectives mondiales des VE 2024," iea.org. Les gestionnaires de flotte font état d'un retour sur investissement inférieur à trois ans pour les véhicules utilitaires légers électriques opérant sur des itinéraires urbains fixes, accélérant les pipelines d'achat pour les segments de la messagerie, de la poste et de la grande distribution. Les marchés de capitaux favorisent les entreprises purement électriques, réduisant le coût moyen pondéré du capital de 250 points de base par rapport aux acteurs historiques. Les marques établies réorientent les budgets de groupe motopropulseur de l'optimisation de la combustion vers les modules de puissance en silicium, tandis que les fabricants de cellules verrouillent des accords d'enlèvement s'étendant au-delà de 2030. Ces dynamiques ancrent irréversiblement le marché automobile vers l'électrification, contraignant les fournisseurs d'anodes, de matériaux actifs cathodiques et d'onduleurs de traction à développer agressivement leurs capacités.

Législation sur la Qualité de l'Air Urbain

Les normes d'émissions Euro 7 entrant en vigueur en 2025 augmentent le coût de conformité par véhicule à moteur à combustion interne de 1 400 à 1 900 USD, réduisant l'écart de prix catalogue avec les VE d'entrée de gamme [2]Commission Européenne, "Réglementation Euro 7 Expliquée," ec.europa.eu. Les cadres chinois National VI et indien BS-VI imposent des seuils parallèles, tandis que la Californie impose 100 % de ventes de nouveaux véhicules zéro émission d'ici 2035. La plupart des grandes villes mondiales mettront en place des zones zéro émission d'ici 2027, restreignant l'accès des véhicules à moteur à combustion interne dans les centres-villes. Les pilotes de tarification de la congestion à Londres, Singapour et Stockholm offrent désormais des tarifs réduits pour les plaques zéro émission, accélérant la rotation des flottes parmi les conducteurs de covoiturage. Les régulateurs coordonnent de plus en plus les quotas de recyclage des batteries avec les politiques d'émissions, créant des avantages défensifs pour les constructeurs automobiles dotés d'une intégration de la chaîne d'approvisionnement en fin de vie. À mesure que les réglementations convergent, le marché automobile réoriente les dépenses d'investissement vers les batteries, l'électronique de puissance et les infrastructures de recharge, intensifiant l'importance stratégique de la propulsion propre.

Demande en Habitacle Numérique et Véhicule Connecté

Le contenu en semi-conducteurs par véhicule a augmenté à mesure que les assistants vocaux à intelligence artificielle, les affichages tête haute en réalité augmentée et les voies de mise à jour à distance sont devenus courants. Les constructeurs automobiles lancent des offres d'abonnement logiciel tarifées entre 10 et 25 USD par mois, générant des marges supplémentaires dépassant 40 %, bien au-dessus des moyennes matérielles. Les écosystèmes d'habitacle numérique alimentent également des données télémétriques anonymisées dans des algorithmes de maintenance prédictive, réduisant les coûts de garantie et améliorant la fidélisation des clients. Le glissement du mix de revenus vers des flux logiciels récurrents ancre une valeur à vie plus élevée par véhicule, un amortisseur vital face à la contraction des marges sur les pièces de moteurs à combustion interne. Ces facteurs amplifient l'économie unitaire des modèles à forte composante technologique, renforçant le pouvoir de fixation des prix global au sein du marché automobile.

Initiatives de Relocalisation de la Chaîne d'Approvisionnement

La loi américaine CHIPS and Science Act a alloué des incitations à la fabrication, incitant Intel, TSMC et Samsung à ajouter des lignes de 300 mm destinées aux microcontrôleurs de qualité automobile. L'usine de batteries de Volkswagen au Tennessee vise une capacité de 40 GWh d'ici 2025, soit suffisamment de cellules pour 500 000 VE de taille moyenne par an. La relocalisation réduit l'exposition logistique aux points d'étranglement de la mer Rouge et du détroit de Taïwan, réduisant les délais de livraison de deux semaines et diminuant les besoins en fonds de roulement. Le traitement localisé des matières premières satisfait également les exigences croissantes de divulgation environnementale, sociale et de gouvernance des investisseurs institutionnels. Bien que le délai de construction sur plusieurs années soit en retard par rapport à la demande à court terme, la stratégie renforce la certitude des coûts à long terme et la résilience du marché automobile.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement dans l'Approvisionnement en Minéraux Critiques | -0.7% | Mondial, aigu dans les chaînes de batteries | Long terme (≥ 4 ans) |

| Cyclicité de la Pénurie de Semi-Conducteurs | -0.5% | Mondial, pôles de fabrication en Asie | Court terme (≤ 2 ans) |

| Risque de Dépréciation des Actifs Liés aux Moteurs à Combustion Interne | -0.4% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Responsabilité liée au Mauvais Usage des Systèmes d'Aide à la Conduite Avancée par les Consommateurs | -0.3% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement dans l'Approvisionnement en Minéraux Critiques

En 2024, les prix au comptant du lithium ont fluctué, sous l'effet de pénuries d'approvisionnement persistantes et de stockages spéculatifs. La domination de la République Démocratique du Congo dans l'approvisionnement en cobalt expose les constructeurs automobiles aux bouleversements sociopolitiques et à un examen accru des critères environnementaux, sociaux et de gouvernance. Les résistances environnementales en Indonésie et aux Philippines retardent les projets de nickel, allongeant les délais de retour sur investissement et faisant monter les dépenses en capital. Les constructeurs automobiles se tournent vers l'intégration verticale pour atténuer les risques, comme en témoigne la participation de Tesla dans une raffinerie de lithium au Texas. Cependant, il faut généralement sept ans pour que de nouveaux approvisionnements passent de la découverte à la production. Ces défis contraignent le déploiement immédiat des véhicules électriques (VE), tempérant la croissance du marché automobile au sens large.

Cyclicité de la Pénurie de Semi-Conducteurs

Taïwan, la Corée du Sud et la Chine continentale dominent l'approvisionnement mondial en puces de qualité automobile, faisant peser un risque de perturbation sur les lignes d'assemblage de véhicules. La dépendance du secteur à la production en flux tendu est mise à l'épreuve par des délais de fabrication s'étirant de 12 à 26 semaines, entraînant des arrêts de ligne occasionnels. En période de contraintes de capacité, les fonderies ont tendance à privilégier les contrats des secteurs des smartphones et des centres de données à marges plus élevées, marginalisant les constructeurs automobiles dans le processus d'allocation. En réponse, les équipementiers (OEM) maintiennent désormais un stock tampon équivalent à huit semaines de production et concluent des contrats d'achat de tranches à long terme, augmentant leurs besoins en fonds de roulement. Tant que des installations de fabrication plus diversifiées ne seront pas opérationnelles, le marché automobile devra faire face aux répercussions de la volatilité de l'approvisionnement en puces sur sa trajectoire de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : L'Échelle des Voitures Particulières Face à l'Agilité des Deux-Roues

Les voitures particulières ont généré 72,45 % des revenus du marché automobile en 2024, soulignant leur rôle de mobilité par défaut dans la plupart des régions. La forte saturation dans les économies occidentales tempère la croissance unitaire, mais la montée en puissance de la classe moyenne en Asie du Sud-Est et en Afrique maintient une expansion modeste du segment. Les deux-roues, malgré des prix unitaires plus faibles, progressent à un CAGR de 4,24 % grâce aux métropoles asiatiques densément peuplées qui valorisent la maniabilité et les faibles coûts d'utilisation.

Les aspirations des consommateurs à la mobilité personnelle restent tenaces, mais les écosystèmes de transport multimodal introduisent une concurrence des services de covoiturage, de la micromobilité et des améliorations des transports en commun. Les applications de livraison font évoluer le mix de flotte vers les motos cargo, améliorant les cycles de remplacement des deux-roues. Les engins hors route ancrent les revenus des fournisseurs de composants avec des délais de remplacement moyens de 6 ans. La domination des moteurs à combustion interne dans les engins lourds persiste car les exigences de couple en cycle de service dépassent les densités d'énergie actuelles des batteries. Sur l'horizon de prévision, la diversification des types de véhicules soutient la résilience globale du marché automobile.

Par Type de Propulsion : La Domination des Moteurs à Combustion Interne Face à la Disruption Électrique

Les unités à combustion interne ont conservé 85,13 % de la part des revenus en 2024 sur l'ensemble du marché automobile, reflétant un siècle d'infrastructure de ravitaillement installée et d'amortissement des coûts. Néanmoins, les véhicules électriques affichent le CAGR le plus rapide à 6,85 % grâce à des économies convaincantes sur le coût total de possession et à des mandats politiques croissants. Les hybrides jouent un rôle de technologie de transition, notamment au Japon et en Amérique du Nord, où la densité des points de recharge est en retard par rapport à la demande urbaine. Les véhicules électriques à pile à combustible restent de niche face aux obstacles d'approvisionnement en hydrogène, mais des pilotes dans le fret lourd suggèrent une opportunité pour la décarbonation du transport longue distance.

Les taux de croissance relatifs montrent que la pénétration des VE double entre les horizons 2019–2024 et 2025–2030 à mesure que les courbes de coût des batteries s'accentuent davantage. Ce basculement réoriente les capitaux des fournisseurs vers les moteurs à aimants permanents et les semi-conducteurs à large bande interdite, pesant sur les volumes des boîtes de vitesses et des systèmes d'échappement traditionnels.

Par Application : L'Usage Personnel Domine Tandis que le Transport Public Accélère

Les véhicules à usage personnel représentaient 63,26 % de la part du marché automobile en 2024, reflétant l'attachement culturel au transport privé aux États-Unis, en Allemagne et en Australie. Le télétravail des consommateurs a réduit les trajets domicile-travail en semaine tout en préservant les déplacements de loisirs le week-end, maintenant le kilométrage par unité. Les flottes de transport public affichent le CAGR le plus élevé à 5,11 % à mesure que les municipalités électrifient les couloirs de bus pour atteindre leurs objectifs de budget carbone.

Les applications commerciales progressent grâce à la logistique directe aux consommateurs en plein essor, les chaînes d'épicerie et de pharmacie consacrant des budgets de flotte aux fourgonnettes à température contrôlée. Les déploiements industriels tels que les camions de transport minier et les tracteurs agricoles intègrent des groupes motopropulseurs hybrides où le freinage régénératif compense les facteurs de charge élevés. L'adoption de la norme ISO 14001 incite les flottes d'entreprise à intégrer la notation des émissions sur le cycle de vie dans les achats, orientant la demande vers les chariots élévateurs électriques à batterie pour les opérations d'entrepôt. Ces applications diversifiées protègent le marché automobile des ralentissements sectoriels.

Par Modèle de Propriété : La Propriété Individuelle Prédomine Malgré la Dynamique des Abonnements

La possession individuelle a maintenu une part de 77,35 % du marché automobile en 2024, soulignant les attachements émotionnels à la propriété et la commodité d'une disponibilité sans compromis. Les ménages suburbains privilégient l'utilité pour les courses et les trajets scolaires, amortissant la demande contre la substitution par le covoiturage. Les services par abonnement affichent un CAGR de 5,84 % jusqu'en 2030, accélérés par les coûts de stationnement en métropole et la flexibilité du travail à distance.

La propriété de flotte progresse à mesure que les entités de livraison de colis et municipales investissent massivement dans des fourgonnettes électriques conformes aux exigences d'accès urbain et aux divulgations environnementales, sociales et de gouvernance. La mobilité partagée s'est aplatie en raison des préoccupations d'hygiène liées à la pandémie, mais rebondit en 2024 grâce aux paiements sans contact et à l'amélioration des protocoles de désinfection. La mosaïque de propriété fragmente les pools de profit des concessionnaires conventionnels et oblige les constructeurs automobiles à créer des entités de crédit-bail internes pour conserver les revenus en aval. Ces évolutions nécessitent des plateformes numériques pour la télémétrie de l'état des véhicules et la maintenance prédictive, intégrant des frais logiciels récurrents dans le marché automobile.

Par Canal de Vente : Les Concessionnaires OEM en Tête Tandis que le Numérique Gagne du Terrain

Les showrooms affiliés aux OEM ont capturé 68,14 % de la part du marché automobile en 2024, ancrés dans le service de garantie et le courtage de financement qui fidélisent les clients sur l'ensemble du marché automobile. Les plateformes en ligne affichent un CAGR de 4,79 % à mesure que les natifs du numérique attendent une transparence des prix sans friction et une livraison à domicile. Le modèle de vente directe aux consommateurs de Tesla valide la mise à l'échelle des marges sans frais de franchise, incitant les OEM historiques à piloter des portails de commande en usine avec des promesses de livraison en 10 jours.

Les concessionnaires indépendants se concentrent sur les véhicules d'occasion et les acheteurs à faible solvabilité où l'expertise en souscription prime sur le pouvoir de la marque. Les contraintes réglementaires dans de nombreuses régions des États-Unis exigent encore l'implication d'un concessionnaire au point de vente, façonnant des modèles hybrides de retrait en magasin qui fusionnent les vitrines de commerce électronique avec des centres de distribution locaux. Pendant ce temps, les marchés émergents exploitent le commerce via WhatsApp et les paiements par code QR pour des réseaux de micro-concessionnaires atteignant les clients périurbains. L'évolution des canaux de vente redistribue le pouvoir de négociation au sein du marché automobile, imposant des stratégies omnicanales cohérentes.

Analyse Géographique

L'Asie-Pacifique a conservé 53,11 % de la part du marché automobile en 2024 et progresse à un CAGR de 3,85 % jusqu'en 2030, la Chine approfondissant son leadership en matière de VE, l'Inde développant ses volumes de voitures compactes et l'Asie du Sud-Est s'urbanisant rapidement. Le programme d'incitation lié à la production de l'Inde a renforcé les dépenses d'investissement, catalysant des emplois supplémentaires significatifs et élargissant l'accessibilité des petites voitures. Les constructeurs automobiles japonais et sud-coréens propulsent les excédents d'exportation régionaux mais font face à un vieillissement démographique intérieur qui plafonne la croissance unitaire sur leur marché domestique.

L'Amérique du Nord a rebondi dans les ventes de véhicules légers en 2024 après l'atténuation des pénuries de puces, soutenue par le remplacement de flotte différé et les crédits d'impôt fédéraux pour les VE qui réduisent les prix d'achat de 7 500 USD. Le mandat de la Californie pour 100 % de ventes zéro émission d'ici 2035 pousse les OEM à réaligner leurs portefeuilles, tandis que la norme ZEV du Canada fixe une part minimale de 20 % d'ici 2026. Les États-Unis ont ajouté des chargeurs rapides publics, réduisant les obstacles liés à l'anxiété d'autonomie. L'Europe fait face à la volatilité des prix de l'énergie mais avance dans l'électrification grâce aux limites Euro 7 et aux remises sur la tarification de la congestion.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des parts mondiales comparativement plus faibles mais enregistrent un potentiel disproportionné à mesure que les niveaux de revenus augmentent et que les infrastructures mûrissent. Le Brésil a produit 2,5 millions de véhicules en 2024 dans le cadre d'un système de carburant flexible, tandis que le Mexique a exporté 3,6 millions d'unités vers l'Amérique du Nord, tirant parti des règles d'origine de l'ACEUM [3]Associação Nacional dos Fabricantes de Veículos Automotores, "Statistiques de Production du Brésil 2024," anfavea.com. Les États du Conseil de Coopération du Golfe accélèrent les importations de VE soutenues par des engagements de tourisme neutre en carbone, installant davantage de chargeurs aux Émirats Arabes Unis d'ici 2025. L'Afrique connaît une activité d'assemblage modeste mais croissante, portée par la Zone de Libre-Échange Continentale Africaine et les opérations CKD localisées au Kenya, au Nigeria et au Ghana. Les déficits d'infrastructure et la sensibilité aux prix tempèrent les volumes, mais les vents démographiques favorables assurent la pertinence à long terme du marché automobile.

Paysage Concurrentiel

Le marché automobile présente une concentration modérée, les nouveaux entrants perturbateurs érodant les avantages des acteurs établis. Toyota, Volkswagen et General Motors restent les leaders en volume, mais les challengers chinois BYD, Geely et SAIC gagnent des parts mondiales en exportant de petits crossovers à des prix catalogue inférieurs à 25 000 USD. Les alliances logicielles se multiplient, Hyundai s'associant à NVIDIA pour des systèmes de conduite de niveau 3, et Ford accordant à Tesla l'accès au réseau Supercharger, dissolvant les barrières propriétaires.

Les fabricants de batteries CATL et LG Energy Solution approfondissent leurs implantations en colocalisation avec les OEM, verrouillant des accords d'approvisionnement de 10 ans qui couvrent la volatilité des matières premières.

L'avantage concurrentiel migre vers la cadence logicielle, l'optionnalité en chimie des cellules et les boucles d'économie circulaire. Les nouveaux entrants sur le marché exploitent l'infrastructure de mise à jour à distance pour élargir les fonctionnalités après l'achat, générant des revenus à vie au-delà du prix catalogue. Les acteurs établis répliquent en créant des sous-marques VE qui héritent de normes de développement agiles tout en exploitant l'échelle de fabrication mondiale. Les services d'échange de batteries en marque propre et les boutiques de commerce électronique embarquées élargissent la monétisation après-vente. L'effet net est un paysage dynamique où la solidité du bilan croise la maîtrise numérique pour définir les gagnants sur l'ensemble du marché automobile.

Leaders du Secteur Automobile

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

General Motors Company

Stellantis N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : BMW a programmé le lancement mondial de l'iX3 basé sur la Neue Klasse, doté d'une recharge 30 % plus rapide et d'une architecture de batterie compatible avec l'état solide.

- Juin 2025 : VinFast a inauguré sa deuxième usine au Vietnam, augmentant significativement sa capacité de production de 200 000 unités par an. Cette expansion répond à la demande croissante de véhicules électriques (VE) compacts sur les marchés nationaux et internationaux. La nouvelle installation devrait renforcer la capacité de l'entreprise à concurrencer sur le marché des VE en pleine croissance tout en soutenant sa stratégie de croissance à long terme.

- Novembre 2024 : Volkswagen a investi 5,8 milliards USD dans Rivian dans le cadre d'un partenariat stratégique visant à co-développer des plateformes de véhicules électriques (VE) de nouvelle génération. Cette collaboration vise à tirer parti des forces des deux entreprises, combinant l'expertise de Volkswagen dans la fabrication automobile avec les technologies VE innovantes de Rivian pour accélérer les avancées sur le marché des VE.

Périmètre du Rapport sur le Marché Automobile Mondial

| Deux-Roues |

| Trois-Roues |

| Voitures Particulières |

| Véhicules Commerciaux |

| Véhicules Hors Route |

| Moteur à Combustion Interne |

| Véhicule Hybride |

| Véhicule Électrique |

| Personnel |

| Commercial |

| Transport Public |

| Usage Industriel |

| Propriété Individuelle |

| Propriété de Flotte |

| Abonnement |

| Mobilité Partagée |

| Concessionnaires OEM |

| Concessionnaires Indépendants |

| Plateformes en Ligne |

| Vente Directe aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Deux-Roues | |

| Trois-Roues | ||

| Voitures Particulières | ||

| Véhicules Commerciaux | ||

| Véhicules Hors Route | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Hybride | ||

| Véhicule Électrique | ||

| Par Application | Personnel | |

| Commercial | ||

| Transport Public | ||

| Usage Industriel | ||

| Par Modèle de Propriété | Propriété Individuelle | |

| Propriété de Flotte | ||

| Abonnement | ||

| Mobilité Partagée | ||

| Par Canal de Vente | Concessionnaires OEM | |

| Concessionnaires Indépendants | ||

| Plateformes en Ligne | ||

| Vente Directe aux Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché automobile en 2025 et quelle est sa croissance attendue ?

La taille du marché automobile s'élevait à 2 750 milliards USD en 2025 et devrait atteindre 3 260 milliards USD d'ici 2030, reflétant un CAGR de 3,46 %.

Quelle région domine les ventes mondiales de véhicules aujourd'hui ?

L'Asie-Pacifique domine avec une part de 53,11 % en 2024 et affiche le CAGR le plus rapide à 3,85 % jusqu'en 2030.

Quel modèle de propriété se développe le plus rapidement ?

L'accès par abonnement progresse à un CAGR de 5,84 %, porté par les consommateurs urbains recherchant de la flexibilité sans engagements de financement à long terme.

Comment les constructeurs automobiles font-ils face aux pénuries de semi-conducteurs ?

Les OEM signent des accords de tranches à long terme, constituent des stocks tampons et soutiennent les usines du programme CHIPS Act américain pour diversifier l'approvisionnement en dehors des dépendances à une seule région.

Dernière mise à jour de la page le: