Taille et part du marché du contrôle d'accès aux véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.88 Milliards de dollars |

| Taille du Marché (2031) | 33.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

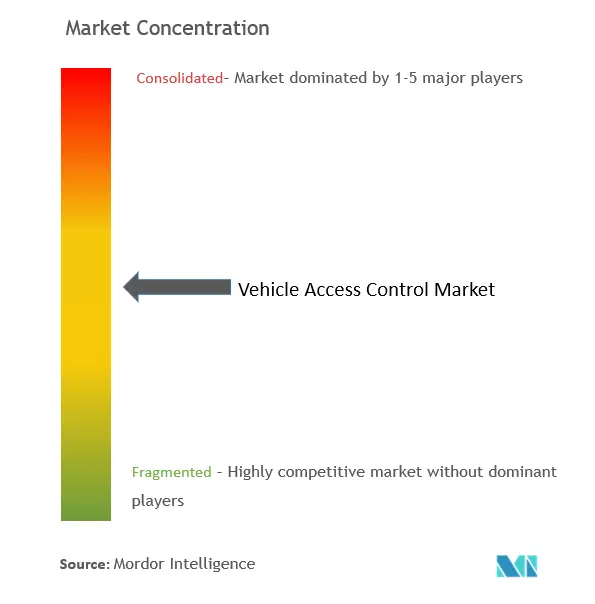

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle d'accès aux véhicules par Mordor Intelligence

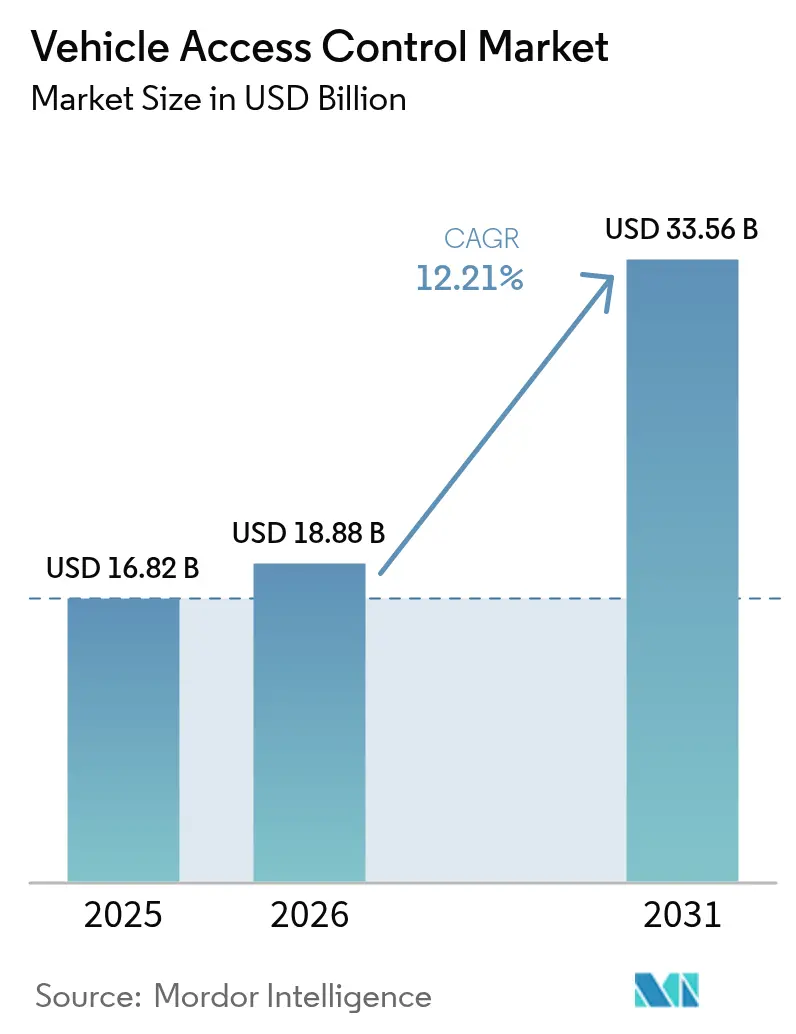

La taille du marché du contrôle d'accès aux véhicules devrait passer de 16,82 milliards USD en 2025 à 18,88 milliards USD en 2026 et devrait atteindre 33,56 milliards USD d'ici 2031 à un CAGR de 12,21 % sur la période 2026-2031. La croissance est portée par des mandats de cybersécurité plus stricts, les incitations des assureurs sous forme de réductions de primes pour les analyses antivol, et l'adoption rapide de la technologie Ultra-Large Bande (UWB) qui contrecarre les attaques par relais. L'Asie-Pacifique ancre à la fois le volume et la dynamique, soutenue par l'essor des véhicules électriques en Chine et les incitations à la fabrication en Inde. L'authentification biométrique gagne une traction à deux chiffres, mais les systèmes RFID et autres systèmes non biométriques conservent le leadership en volume grâce à des chaînes d'approvisionnement matures. Les flottes commerciales et les opérateurs de mobilité partagée sont devenus des acteurs essentiels, exigeant une gestion des identifiants multi-utilisateurs qui transforme le matériel d'accès en revenus logiciels récurrents. Les fournisseurs de rang 1 restent influents, mais des spécialistes perturbateurs des semi-conducteurs et de la cybersécurité se taillent des niches défendables avec la cryptographie post-quantique et les jeux de puces à élément sécurisé[1]"Règlement - 2024/2847 - FR", Parlement européen et Conseil, eur-lex.europa.eu.

Principaux enseignements du rapport

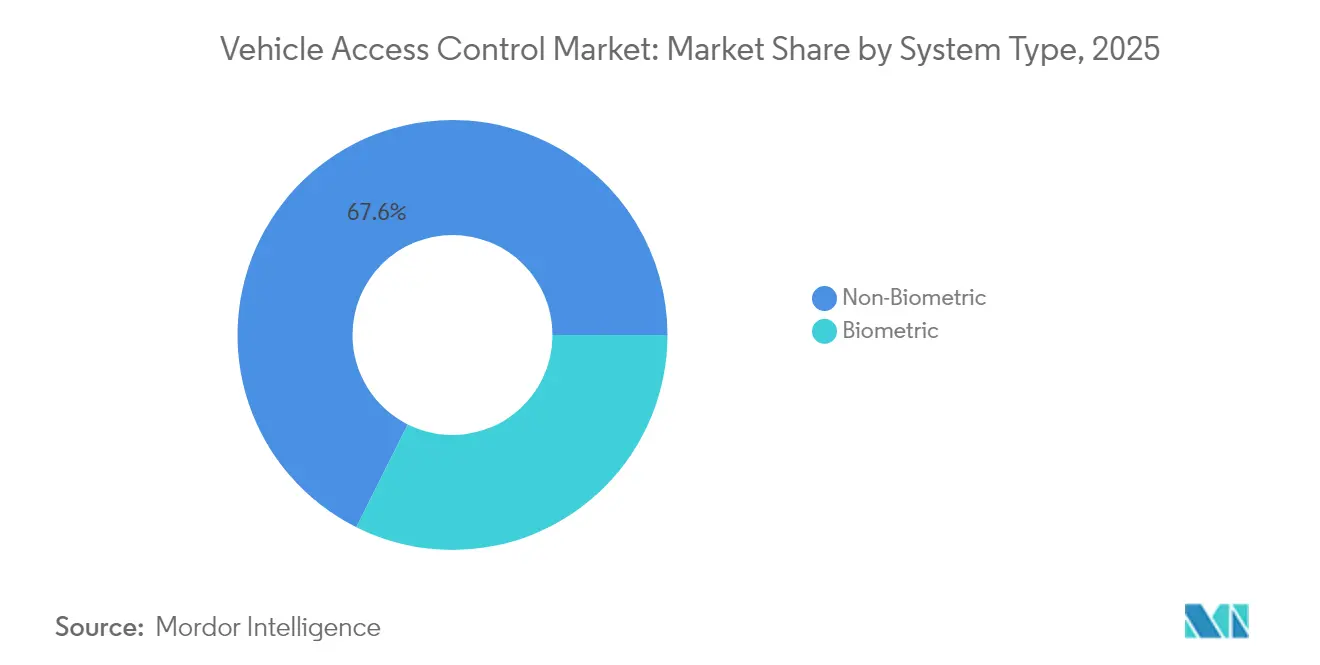

- Par type de système, les plateformes non biométriques détenaient 67,62 % de la part du marché du contrôle d'accès aux véhicules en 2025, tandis que les systèmes biométriques devraient mener la croissance à un CAGR de 13,63 % jusqu'en 2031.

- Par technologie, la RFID commandait 44,95 % de la taille du marché du contrôle d'accès aux véhicules en 2025, tandis que l'UWB devrait se développer à un CAGR de 18,05 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capturé 63,74 % de la part des revenus en 2025 ; les véhicules de mobilité partagée et de flotte progressent à un CAGR de 13,98 % jusqu'en 2031.

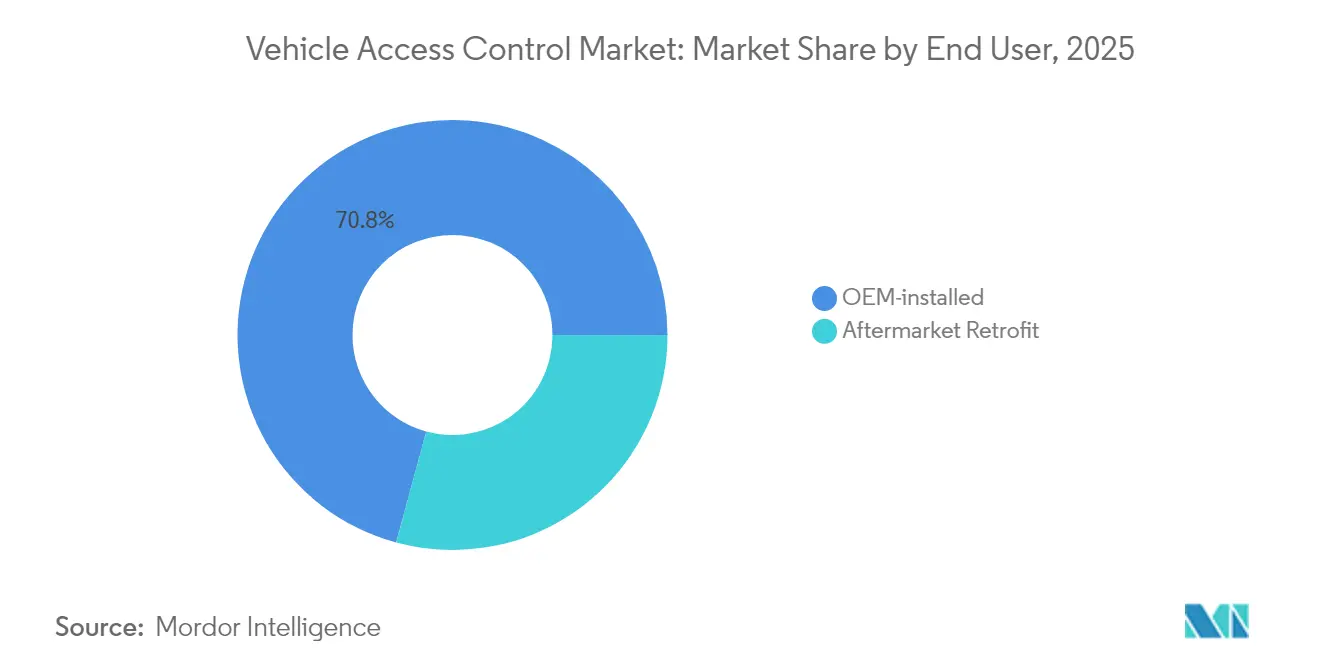

- Par utilisateur final, les solutions installées par l'OEM représentaient 70,78 % de la part du marché du contrôle d'accès aux véhicules en 2025, mais les opérateurs de flottes et de mobilité partagée affichent le CAGR le plus élevé à 15,29 % jusqu'en 2031.

- Par canal de vente, les transactions directes vers l'OEM représentaient 65,11 % de la taille du marché du contrôle d'accès aux véhicules en 2025, tandis que le commerce électronique et les mises à niveau du marché secondaire croissent à un CAGR de 15,43 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 42,87 % en 2025 et maintient le CAGR le plus rapide à 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle d'accès aux véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de véhicules connectés | +2.5% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Évolution vers des plateformes de clé en tant que service | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations des assureurs pour les analyses antivol intégrées | +1.2% | Marchés principaux d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Règlement UE « Digit-Key » | +0.9% | UE en priorité, répercussions sur les normes mondiales | Moyen terme (2 à 4 ans) |

| Programmes de livraison nocturne par commerce électronique | +0.7% | Centres urbains mondiaux, menés par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Passage aux jeux de puces à élément sécurisé intégré | +0.6% | Impact sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules connectés et prêts pour l'autonomie

Les architectures connectées ont élevé le contrôle d'accès d'une simple entrée à la passerelle d'authentification principale pour les mises à jour en direct, les diagnostics et la coordination autonome. Le BMW Digital Key Plus démontre comment la conscience spatiale pilotée par l'UWB permet le stationnement et la recharge automatisés tout en prévenant les attaques par relais[2]"BMW Digital Key Plus Ultra-Wideband", BMW Group, bmw.com . Alors que le Car Connectivity Consortium codifie l'UWB dans Digital Key 3.0, les OEM peuvent justifier une tarification plus élevée par unité pour le positionnement sécurisé, accélérant l'adoption dans les segments premium et grand public.

Évolution des OEM vers des plateformes de clé en tant que service

Les clés numériques par abonnement transforment les marges matérielles ponctuelles en revenus cloud récurrents. Le CoSmA de Continental permet la gestion du cycle de vie des identifiants multi-OEM, prenant en charge des mises à niveau dynamiques des fonctionnalités qui monétisent les niveaux de commodité. Ce modèle réduit les coûts logistiques des télécommandes et prend en charge la mobilité partagée en provisionnant et révoquant les identifiants en temps réel.

Incitations des assureurs pour les analyses antivol intégrées

Les assureurs lient désormais les réductions de primes aux analyses de prévention du vol en temps réel. La collaboration de Hyundai avec l'AAA offre des tarifs réduits une fois que le logiciel mis à niveau bloque les exploits de clonage de clés[3]"Communiqué de presse Hyundai", Hyundai Motor America, hyundainews.com. La souscription à risque réduit crée un retour sur investissement immédiat pour l'OEM et le consommateur, stimulant les modernisations du marché secondaire qui intègrent des analyses comportementales.

Règlement UE « Digit-Key » imposant des identifiants en direct inviolables

La loi sur la résilience cybernétique de 2024 oblige les fournisseurs de contrôle d'accès aux véhicules à intégrer des modules de sécurité matérielle qui authentifient les logiciels tout au long du cycle de vie du véhicule[4]"Cyber Resilience Act: A New Era In Product Cybersecurity", TÜV SÜD, tuvsud.com. Les coûts de conformité récompensent les entreprises disposant de pipelines de cybersécurité matures et se répercutent à l'échelle mondiale, car les fournisseurs se standardisent sur les règles les plus strictes pour simplifier le déploiement des plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des vulnérabilités de cybersécurité et des exploits zero-day | -1.4% | Mondial, avec un impact plus élevé sur les marchés de véhicules connectés | Court terme (≤ 2 ans) |

| Coût élevé de la nomenclature pour les modules premium | -0.8% | Marchés sensibles aux coûts, notamment les économies émergentes | Moyen terme (2 à 4 ans) |

| Consolidation de l'architecture électrique/électronique automobile | -0.6% | Marchés développés avec des canaux de marché secondaire établis | Long terme (≥ 4 ans) |

| Normes d'identifiants fragmentées retardant les cadres de confiance V2X | -0.5% | Mondial, avec des variations régionales dans la mise en œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des vulnérabilités de cybersécurité et des exploits zero-day

Des outils open source clonent désormais huit protocoles d'entrée sans clé à distance, l'un d'eux étant entièrement compromis selon des recherches du MIT. L'évolution rapide des attaques dépasse les cycles de correctifs automobiles, maintenant l'anxiété des consommateurs à un niveau élevé et invitant à une surveillance plus stricte. Le contournement de la clé téléphonique CVE-2022-37709 de Tesla illustre comment même des conceptions haut de gamme peuvent être compromises dans les mois suivant leur lancement.

Coût élevé de la nomenclature pour les modules biométriques premium

Les circuits intégrés d'empreintes digitales qualifiés pour l'automobile ajoutent 50 à 100 USD par véhicule, pesant sur les marges dans les segments sensibles aux prix. Le traitement sécurisé supplémentaire gonfle les budgets, limitant l'utilisation aux modèles de luxe tandis que les voitures grand volume persistent avec la RFID ou le NFC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les projets biométriques défient la domination non biométrique

Les solutions non biométriques ont maintenu une position dominante de 67,62 % en 2025, portées par les prix matures de la RFID et du NFC et des chaînes d'approvisionnement bien établies. Les alternatives biométriques, cependant, progressent sur le marché du contrôle d'accès aux véhicules à un CAGR de 13,63 %, la reconnaissance des empreintes digitales et faciale trouvant un premier succès dans les voitures particulières de luxe. Les pilotes OEM montrent que les modules biométriques réduisent considérablement les déclarations de vol, renforçant les remises d'assurance qui effacent une partie de la prime de coût.

L'adoption en volume reste conditionnée par le coût des capteurs et la réglementation sur la vie privée, mais plus de 100 constructeurs automobiles et fournisseurs de rang 1 prototypent des passerelles biométriques. La présentation de Continental au CES 2025 a combiné l'identification faciale avec la surveillance des signes vitaux pour détecter les occupants non autorisés, laissant entrevoir un avenir où le contrôle d'accès double en tant que plateforme de sécurité.

Par technologie : la montée en puissance de l'UWB perturbe le leadership de la RFID

La RFID a conservé 44,95 % des revenus de 2025, mais le CAGR de 18,05 % de l'UWB redéfinit l'arc concurrentiel du marché du contrôle d'accès aux véhicules. BMW, Volkswagen et Hyundai intègrent l'UWB pour créer des zones sécurisées au centimètre près qui bloquent les attaques par amplification de signal. L'innovation dans les semi-conducteurs, comme la puce NCJ29D5 de NXP, abaisse les obstacles à l'intégration et pousse l'UWB vers le marché de masse.

Le Bluetooth et le NFC persistent là où les plafonds de coûts importent ou où le contact physique est préféré, par exemple dans les points de prise en charge de covoiturage. Le Wi-Fi et le cellulaire servent à la synchronisation des identifiants en arrière-plan plutôt qu'au déverrouillage immédiat.

Par type de véhicule : les flottes brisent le moule des voitures particulières

Les voitures particulières ont généré 63,74 % des revenus de 2025 ; néanmoins, les véhicules de flotte et de mobilité partagée sont les nouveaux moteurs de croissance à un CAGR de 13,98 %. Les opérateurs de flottes valorisent l'audit des identifiants, l'authentification des conducteurs et les déclencheurs de maintenance automatisés, monétisant les données d'accès d'une manière que les propriétaires privés ne peuvent pas. Keystone d'Irdeto illustre des clés gérées dans le cloud à granularité fine qui alimentent les journaux de conformité, un besoin critique dans la logistique du dernier kilomètre.

L'adoption commerciale stimule également la reconnaissance faciale pour enregistrer les quarts de travail des conducteurs et lier l'accès à la notation télématique pour l'optimisation des assurances. Les véhicules plus grands, comme les camions lourds, intègrent le contrôle d'accès dans des unités de contrôle de domaine plus larges, préparant la voie au convoyage et au fret autonome.

Par utilisateur final : la mobilité partagée redéfinit les priorités d'intégration

Le matériel installé par l'OEM a capturé 70,78 % en 2025, car l'intégration en usine simplifie la validation de la garantie et de la sécurité fonctionnelle. Pourtant, les clients de mobilité partagée et de flotte se développent le plus rapidement à un CAGR de 15,29 %, exigeant des plateformes prêtes pour les API capables de distribuer et de révoquer des clés par trajet. La suite de clés numériques de WirelessCar sous-tend de tels flux de travail dynamiques, réduisant la logistique des télécommandes et permettant la monétisation des créneaux horaires des véhicules.

Les modernisations du marché secondaire restent pertinentes dans les régions où les flottes plus anciennes cherchent rapidement à bénéficier des avantages d'assurance. Les modules à élément sécurisé qui associent les broches du bus CAN au Bluetooth à faible consommation d'énergie offrent aux véhicules vieillissants une défense moderne sans recâblage électrique/électronique complet. Cependant, la consolidation continue des contrôleurs de domaine des véhicules pourrait réduire les nœuds du marché secondaire adressables à long terme.

Par canal de vente : les mises à niveau en ligne font pression sur les pipelines des fournisseurs de rang 1

Les ventes directes dans les programmes OEM représentaient 65,11 % des revenus de 2025. L'électrification des véhicules et l'informatique centralisée renforcent de longs cycles de conception qui favorisent les acteurs établis de rang 1. Pourtant, le marché secondaire est en plein essor à un CAGR de 15,43 %, les consommateurs achetant des kits de commerce électronique pour bénéficier de réductions d'assurance. Les connecteurs de diagnostic unifiés et les faisceaux prêts à l'emploi simplifient l'installation par soi-même, une tendance particulièrement visible sur le marché secondaire indien.

Au fil du temps, les véhicules définis par logiciel pourraient recentraliser les identifiants d'accès dans des contrôleurs zonaux, limitant la faisabilité des kits enfichables. Les fournisseurs répondent avec des services de gestion des clés axés sur le cloud qui opèrent au-dessus de la couche matérielle, préservant la pertinence du marché secondaire dans un monde consolidé par les unités de contrôle électronique.

Analyse géographique

La part de 42,87 % de l'Asie-Pacifique sur le marché du contrôle d'accès aux véhicules en 2025 est ancrée dans un fort volume de véhicules électriques et une chaîne d'approvisionnement intégrée qui s'étend des semi-conducteurs à l'assemblage final. Les 8 millions de ventes de véhicules électriques en Chine en 2024 ont nécessité des clés sécurisées coordonnées avec l'infrastructure de recharge, tandis que la dynamique de production nationale de l'Inde stimule la demande de modules optimisés en termes de coûts, alimentant une croissance de 13,12 % de CAGR jusqu'en 2031. Le Japon et la Corée du Sud stimulent l'innovation dans les semi-conducteurs — Renesas et Samsung fournissent des microcontrôleurs sécurisés qui sous-tendent les coffres-forts d'identifiants de nouvelle génération.

L'Amérique du Nord enregistre une croissance régulière, tirant parti d'une forte densité de véhicules et de segments premium robustes qui paient volontiers pour des ajouts biométriques et UWB. Les directives de la NHTSA et les incitations des assureurs se combinent pour standardiser des niveaux de sécurité plus élevés. Le leadership de la région dans les flottes de covoiturage et de commerce électronique accélère l'expérimentation des identifiants multi-utilisateurs, façonnant les ensembles de fonctionnalités logicielles en tant que service à l'échelle mondiale.

La croissance de l'Europe est modérée, mais la gravité réglementaire dépasse la croissance brute. La loi sur la résilience cybernétique cimente la mise à jour en direct inviolable et la préparation post-quantique comme conditions d'entrée sur le marché. Le rebranding de Continental en Aumovio et le pivot vers les écosystèmes logiciels reflètent la façon dont les fournisseurs s'adaptent à une demande portée par la réglementation. Les OEM certifient souvent selon les normes de l'UE en premier et déploient la même architecture dans le monde entier, faisant de la position politique de l'Europe un indicateur mondial.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché du contrôle d'accès aux véhicules. Continental AG et Robert Bosch GmbH s'appuient tous deux sur des relations OEM vieilles de plusieurs décennies, regroupant les clés avec les domaines d'allumage, d'infodivertissement et d'ADAS pour une efficacité des coûts. Valeo et Huf élargissent leurs portefeuilles UWB pour sécuriser des créneaux de second rang, tandis que des fournisseurs de jeux de puces tels que NXP et Infineon montent en amont avec des solutions à élément sécurisé qui comblent les failles de relais.

Les perturbateurs exploitent les espaces blancs à la convergence de la cybersécurité et du contrôle d'accès. SEALSQ propose des modules de plateforme de confiance prêts pour le post-quantique, résolvant la conformité cryptographique à long terme pour les OEM. Les collaborations du FiRa Consortium et du Car Connectivity Consortium accélèrent les normes, récompensant les premiers adoptants avec un prestige d'interopérabilité. La stratégie concurrentielle s'oriente vers le logiciel, l'orchestration des identifiants dans le cloud verrouillant des revenus bien au-delà du résultat opérationnel du matériel.

L'appétit pour les acquisitions reste élevé alors que les fournisseurs de rang 1 comblent leurs lacunes logicielles. Le déploiement Perfectly Keyless de Bosch pour les voitures particulières démontre l'intégration verticale, tandis que Continental investit dans la détection des occupants basée sur l'IA pour fusionner personnalisation et sécurité. La course se concentre désormais sur la sécurisation de la confiance de bout en bout, de la racine silicium au cloud en direct, avant que les fonctionnalités autonomes n'exigent une certification de sécurité formelle.

Leaders du secteur du contrôle d'accès aux véhicules

Continental AG

Lear Corporation

Robert Bosch GmbH

Denso Corporation

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SEALSQ Corp a annoncé la conformité QVault TPM avec CRYSTALS-Dilithium et CRYSTALS-Kyber, permettant une protection post-quantique pour les clés automobiles.

- Mars 2025 : Infineon a présenté des microcontrôleurs prêts pour la loi sur la résilience cybernétique avec prise en charge RISC-V pour une sécurité automobile rentable.

- Mars 2024 : NXP a dévoilé S32 CoreRide, fusionnant les domaines de traitement, de réseau et d'alimentation pour simplifier l'intégration des clés sécurisées.

Portée du rapport mondial sur le marché du contrôle d'accès aux véhicules

Le contrôle d'accès aux véhicules est un système de détection de proximité qui permet un accès contrôlé et la sécurité de tous les véhicules sur site, en utilisant plusieurs technologies sans contact telles que le Bluetooth, les communications en champ proche et autres.

Le marché du contrôle d'accès aux véhicules est segmenté par type de système, technologie, type de véhicule et géographie. Sur la base du type de système, le marché est segmenté en biométrique et non biométrique. Sur la base de la technologie, le marché est segmenté en communications en champ proche (NFC), Bluetooth, RFID et autres technologies. Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Biométrique | Reconnaissance des empreintes digitales |

| Reconnaissance faciale | |

| Reconnaissance de l'iris / de la rétine | |

| Non biométrique | Étiquette et lecteur RFID |

| NFC / Bluetooth à faible consommation d'énergie | |

| Télécommande / carte à puce |

| RFID |

| Bluetooth |

| NFC |

| Ultra-Large Bande (UWB) |

| Wi-Fi / Cellulaire |

| Voitures particulières | Citadine |

| Berline | |

| SUV / Crossover | |

| Véhicules commerciaux | Véhicules utilitaires légers |

| Camions lourds et autobus |

| Installé par l'OEM |

| Modernisation du marché secondaire |

| Direct vers l'OEM |

| Approvisionnement de rang 1 |

| Commerce électronique / Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de système | Biométrique | Reconnaissance des empreintes digitales |

| Reconnaissance faciale | ||

| Reconnaissance de l'iris / de la rétine | ||

| Non biométrique | Étiquette et lecteur RFID | |

| NFC / Bluetooth à faible consommation d'énergie | ||

| Télécommande / carte à puce | ||

| Technologie | RFID | |

| Bluetooth | ||

| NFC | ||

| Ultra-Large Bande (UWB) | ||

| Wi-Fi / Cellulaire | ||

| Type de véhicule | Voitures particulières | Citadine |

| Berline | ||

| SUV / Crossover | ||

| Véhicules commerciaux | Véhicules utilitaires légers | |

| Camions lourds et autobus | ||

| Utilisateur final | Installé par l'OEM | |

| Modernisation du marché secondaire | ||

| Canal de vente (segmentation croisée) | Direct vers l'OEM | |

| Approvisionnement de rang 1 | ||

| Commerce électronique / Marché secondaire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du contrôle d'accès aux véhicules ?

La taille du marché du contrôle d'accès aux véhicules s'élève à 18,88 milliards USD en 2026 et atteindra 33,56 milliards USD d'ici 2031.

Quelle région est en tête du marché du contrôle d'accès aux véhicules ?

L'Asie-Pacifique est en tête avec une part de marché de 42,87 % en 2025 et affiche le CAGR le plus rapide à 13,12 % jusqu'en 2031.

Pourquoi la technologie Ultra-Large Bande gagne-t-elle du terrain ?

L'UWB offre un positionnement au centimètre près qui bloque les attaques par relais, générant un CAGR de 18,05 % et défiant la domination de la RFID.

Comment les assureurs influencent-ils l'adoption ?

Les réductions de primes pour les véhicules dotés d'analyses antivol rendent les systèmes d'accès avancés financièrement attractifs, accélérant l'adoption.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

Les opérateurs de mobilité partagée et de flotte se développent à un CAGR de 15,29 %, car ils ont besoin d'une gestion des identifiants en temps réel.

Quels changements réglementaires affectent le marché ?

La loi européenne sur la résilience cybernétique impose des identifiants en direct inviolables, contraignant les mises à niveau de conformité mondiales dans les nouveaux systèmes.

Dernière mise à jour de la page le: