Taille et Part du Marché des Moteurs Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

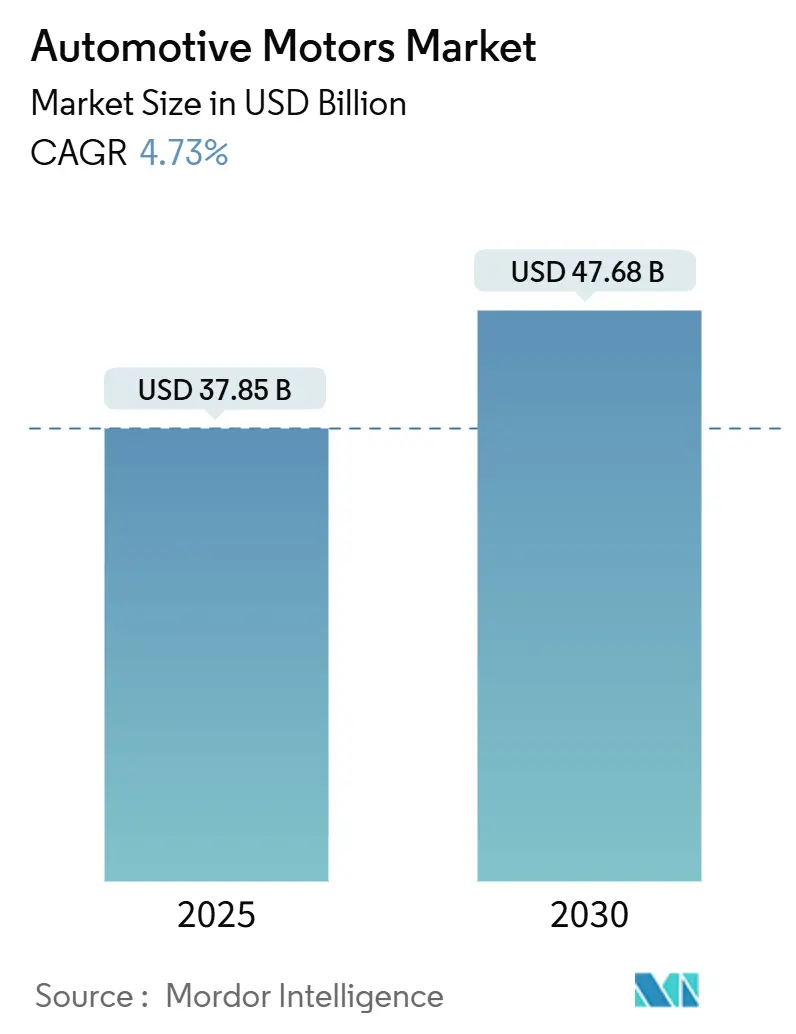

| Taille du Marché (2025) | 37.85 Milliards de dollars |

| Taille du Marché (2030) | 47.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

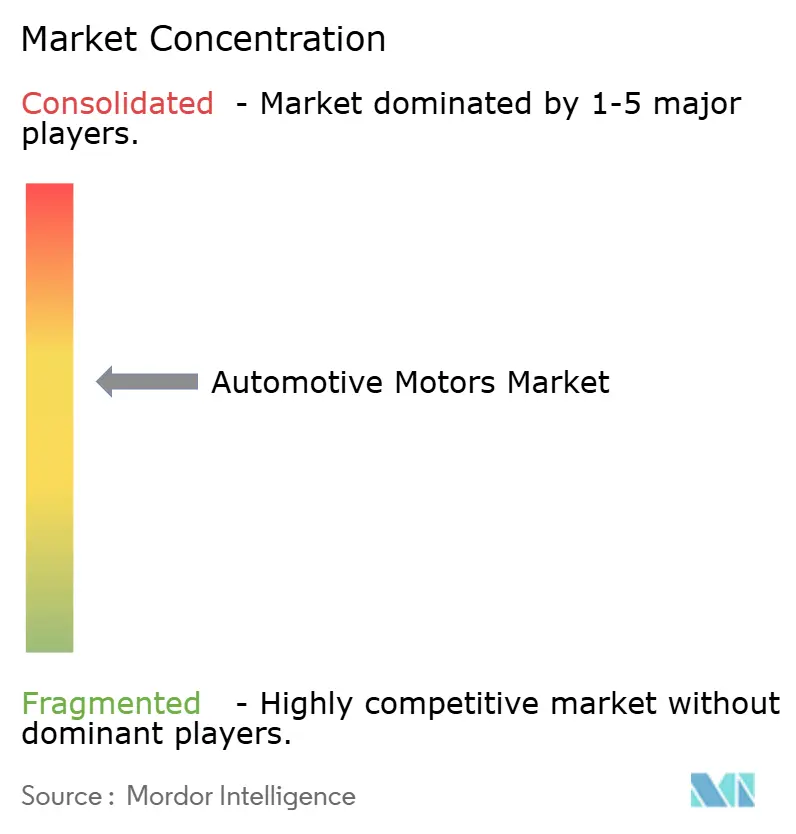

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs Automobiles par Mordor Intelligence

La taille du marché des moteurs automobiles est estimée à 37,85 milliards USD en 2025 et devrait atteindre 47,68 milliards USD d'ici 2030, à un TCAC de 4,73 % au cours de la période de prévision (2025-2030). La demande est portée par la transition accélérée vers les groupes motopropulseurs électrifiés, la prolifération des fonctionnalités avancées d'aide à la conduite et la pression réglementaire en faveur d'auxiliaires à haute efficacité énergétique. Les technologies sans balais gagnent des parts de marché à mesure que les équipementiers remplacent les accessoires entraînés par courroie par des pompes électriques compactes, des compresseurs et des soufflantes. Parallèlement, les moteurs de traction soutiennent le déploiement des plateformes à batterie électrique, tandis que les architectures mild-hybrid 48 V servent les modèles grand public qui ne peuvent pas encore justifier les coûts d'un véhicule entièrement électrique. Les fournisseurs capables d'intégrer des moteurs avec de l'électronique au carbure de silicium, des diagnostics embarqués et des protections en matière de cybersécurité obtiennent des accords d'approvisionnement à long terme qui influencent l'équilibre concurrentiel du marché des moteurs automobiles. Les fluctuations des prix des matières premières pour le cuivre et les terres rares restent le principal frein aux coûts, mais les innovations de procédés et les conceptions à faible teneur en aimants compensent partiellement cette volatilité.

Principaux Enseignements du Rapport

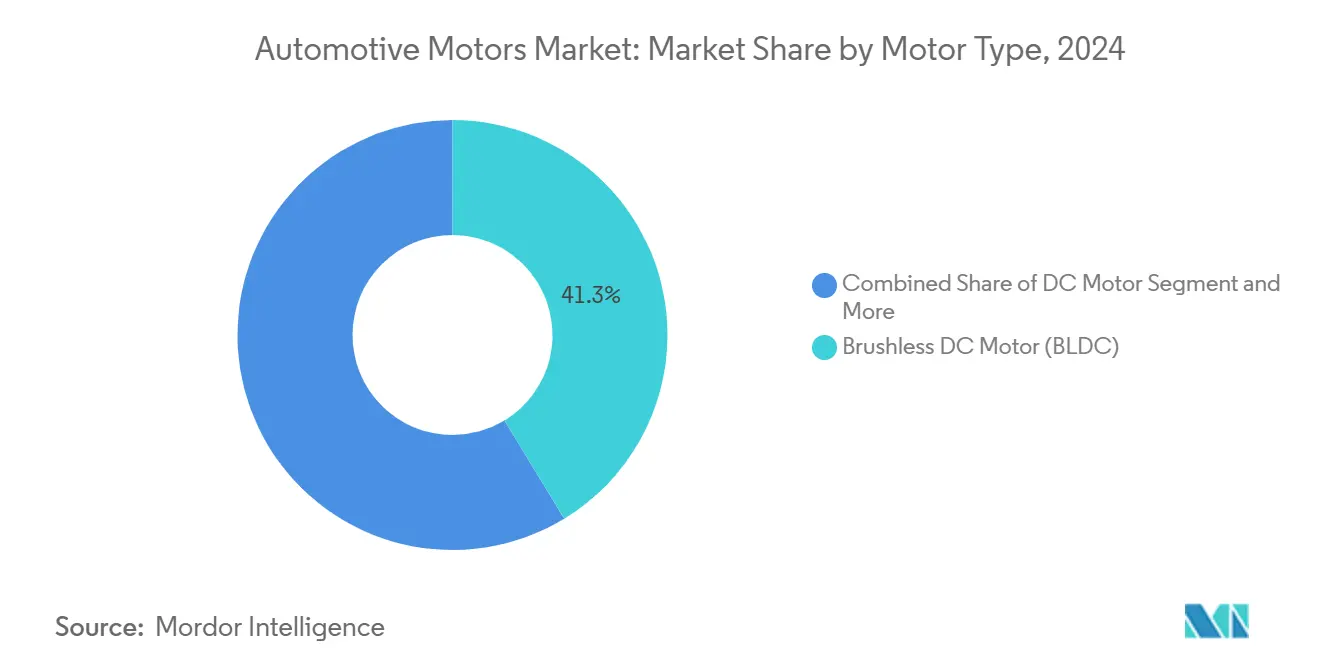

- Par type de moteur, les moteurs à courant continu sans balais ont capturé 41,27 % de la part du marché des moteurs automobiles en 2024. Les moteurs de traction devraient croître à un TCAC de 4,75 % jusqu'en 2030.

- Par application, les systèmes de groupe motopropulseur ont représenté 45,58 % de la taille du marché des moteurs automobiles en 2024. Les systèmes de sécurité progressent à un TCAC de 4,86 % jusqu'en 2030.

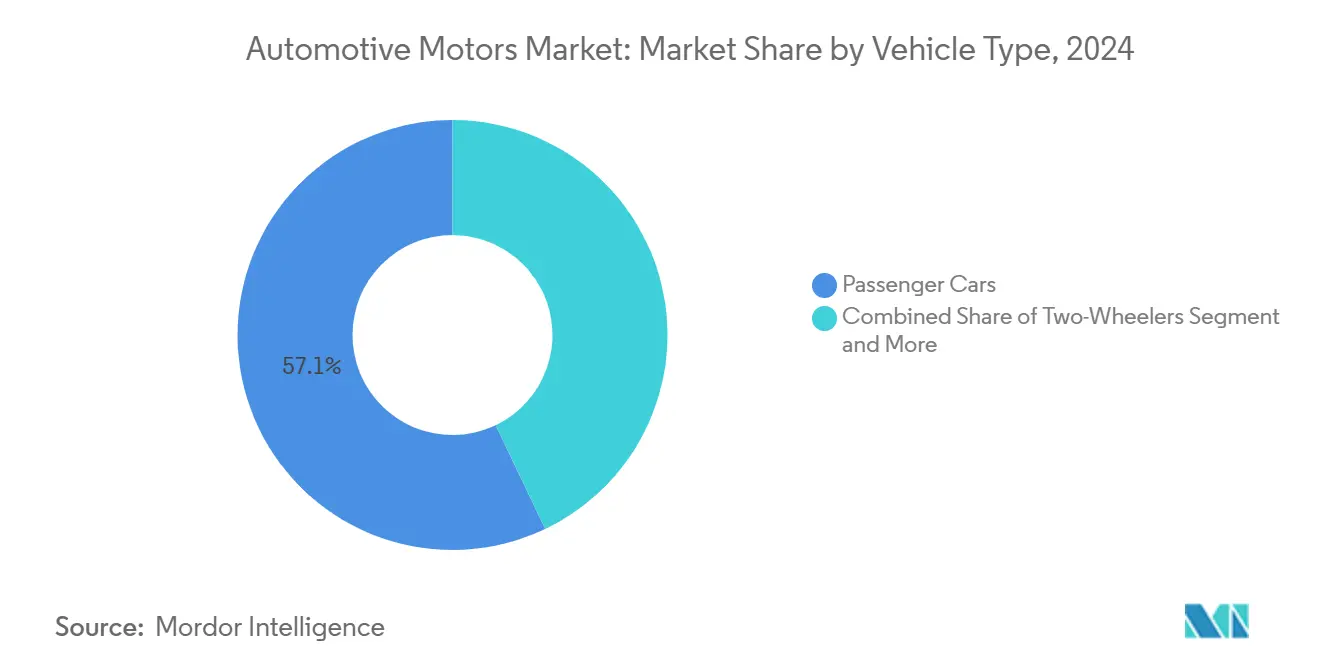

- Par type de véhicule, les voitures particulières ont représenté une part de 57,14 % de la taille du marché des moteurs automobiles en 2024 et devraient se développer à un TCAC de 4,78 % jusqu'en 2030.

- Par canal de vente, le segment équipementier a détenu 81,25 % de la part du marché des moteurs automobiles en 2024, tandis que le marché secondaire devrait afficher un TCAC de 4,82 % jusqu'en 2030.

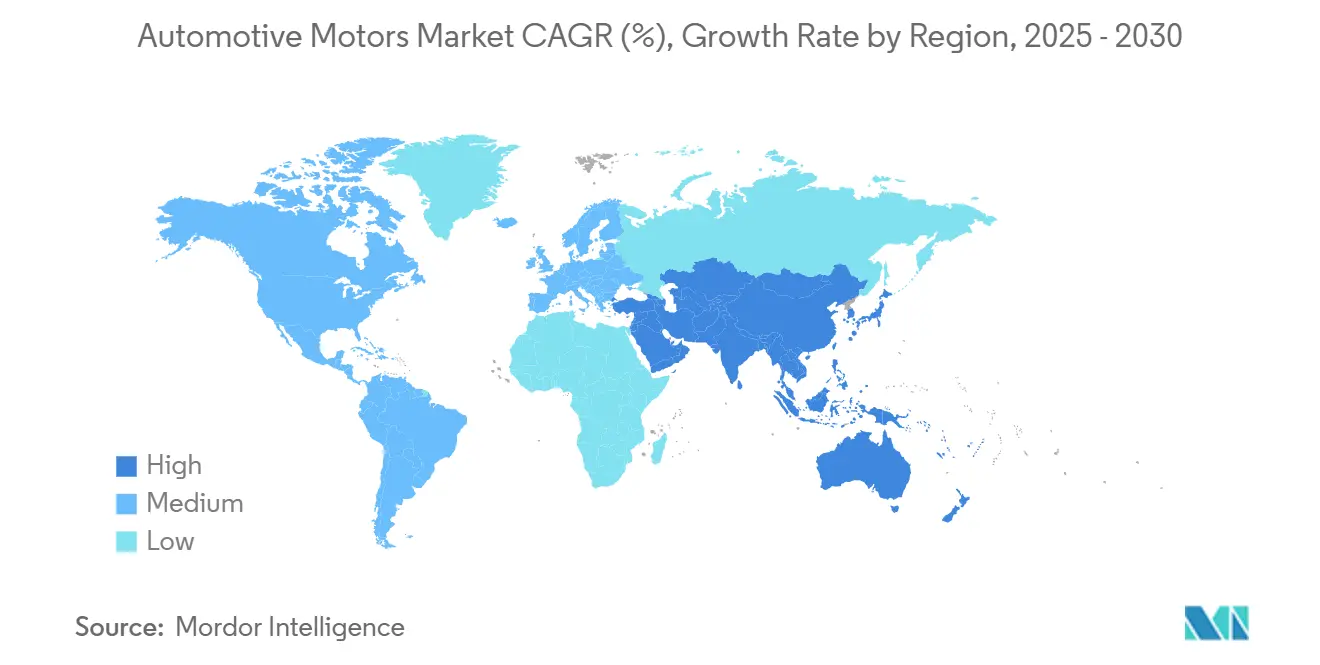

- Par géographie, l'Asie-Pacifique a dominé avec 46,53 % de la part du marché des moteurs automobiles en 2024 ; c'est également la région à la croissance la plus rapide, avec un TCAC de 4,81 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Moteurs Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification des Systèmes Auxiliaires | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Adoption Rapide des Actionneurs de Sécurité de Niveau ADAS | +1.0% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent Croissant des Équipementiers sur les Architectures Mild-Hybrid 48 V | +0.9% | Mondial, avec l'Europe et la Chine comme premiers adoptants | Moyen terme (2-4 ans) |

| Pression Réglementaire en Faveur de Soufflantes CVC à Haute Efficacité Énergétique | +0.7% | Zones réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Croissance du Confort en Habitacle | +0.6% | Segments premium à l'échelle mondiale, accent sur le luxe en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Solutions BLDC à Faible Bruit | +0.5% | Marchés mondiaux des véhicules électriques, accent sur le segment premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des Systèmes Auxiliaires (Pompes Électriques, Compresseurs Électriques)

L'électrification des auxiliaires supprime les pertes parasites des accessoires entraînés par courroie, offrant des gains d'économie de carburant d'un cinquième dans les cycles urbains. Les ensembles pompe-moteur BLDC intégrés combinent hydraulique, électronique et logiciel dans des boîtiers compacts qui s'insèrent dans des compartiments moteur encombrés. L'adoption s'accélère à mesure que le marché des moteurs automobiles s'appuie sur les réseaux 48 V pour alimenter les pompes de liquide de refroidissement, de servofrein et de direction sans mesures de sécurité haute tension coûteuses. Les limites de CO₂ européennes et les règles CAFE américaines contraignent les équipementiers à prioriser ces gains d'efficacité facilement accessibles[1]« Normes d'économie de carburant moyenne des entreprises », Agence de protection de l'environnement des États-Unis, epa.gov . Les fournisseurs de modules proposant des avantages en matière d'efficacité et d'émissions du berceau à la porte remportent des contrats d'approvisionnement sur toute la durée de vie qui stabilisent les volumes pour le prochain cycle de modèles.

Adoption Rapide des Actionneurs de Sécurité de Niveau ADAS

Le maintien de voie, le freinage d'urgence et le stationnement automatique exigent une réponse moteur en quelques millisecondes et une tolérance aux pannes éprouvée. Les unités de direction assistée électrique intègrent des moteurs à superposition de couple, tandis que les servofreins électromécaniques utilisent des servomoteurs compacts à couple élevé pour remplacer les servofreins hydrauliques. La proposition de la NHTSA visant à rendre obligatoire le freinage d'urgence automatique sur tous les nouveaux véhicules à partir de 2029 consolide les perspectives de volume pour les moteurs critiques pour la sécurité[2]« Exigence AEB proposée pour les véhicules légers », Administration nationale de la sécurité routière, nhtsa.gov. Les fournisseurs doivent satisfaire aux exigences ASIL-D de la norme ISO 26262, ce qui les pousse à adopter des capteurs à effet Hall redondants, des autodiagnostics et des chargeurs de démarrage sécurisés. Les contrats de conception se déplacent vers les entreprises capables de co-développer des logiciels de contrôle de mouvement avec les équipementiers et de se certifier aux réglementations en matière de cybersécurité.

Accent Croissant des Équipementiers sur les Architectures Mild-Hybrid 48 V

Un bus 48 V alimente les compresseurs volumétriques, les alterno-démarreurs intégrés et les suspensions actives sans le poids, le coût ou la complexité des câbles oranges des systèmes haute tension complets. Les marques européennes déploient le 48 V sur leurs gammes diesel et essence, tandis que les équipementiers chinois l'utilisent pour améliorer les performances dans les segments sensibles aux prix. Pour le marché des moteurs automobiles, cette architecture multiplie la demande de machines BLDC compactes et fait baisser les prix unitaires à mesure que les économies d'échelle se consolident. Les fournisseurs de rang 1 regroupent les moteurs avec des onduleurs et des logiciels pour présenter des modules clés en main. Étant donné que les véhicules 48 V sont plus nombreux que les véhicules entièrement électriques dans de nombreuses salles d'exposition aujourd'hui, cette technologie de transition sécurise les flux de revenus tout au long de la décennie.

Pression Réglementaire en Faveur de Soufflantes CVC à Haute Efficacité Énergétique

La climatisation mobile consomme jusqu'à un cinquième de l'énergie du véhicule dans des conditions de forte chaleur. Les mandats d'efficacité nord-américains et européens incluent désormais les performances des soufflantes et des compresseurs, écartant de fait les moteurs à balais. Les modules CVC de nouvelle génération utilisent des soufflantes BLDC à vitesse variable avec des algorithmes intelligents qui ajustent le débit d'air à l'occupation de l'habitacle. Les normes minimales d'efficacité des moteurs du DOE élèvent les conceptions à aimants permanents pour les camions de livraison lourds qui font tourner les systèmes de climatisation à l'arrêt dans les quais de chargement[3]« Normes minimales d'efficacité des moteurs électriques », Département de l'énergie des États-Unis, energy.gov . Les fournisseurs capables de valider l'endurance dans des conditions poussiéreuses et à forte humidité entre −40 °C et 85 °C remportent des contrats de flotte.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Cuivre et des Terres Rares | -0.8% | Mondial, avec un risque de concentration de l'approvisionnement en Chine | Court terme (≤ 2 ans) |

| Défis de Gestion Thermique | -0.6% | Mondial, affectant les segments premium des véhicules électriques | Moyen terme (2-4 ans) |

| Concentration de la Chaîne d'Approvisionnement des Aimants pour Moteurs de Traction | -0.5% | Mondial, avec une dépendance à la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des Actionneurs Intelligents Intégrés | -0.4% | Amérique du Nord et UE, marchés à forte avance technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre et des Terres Rares

Au cours de l'année écoulée, le cuivre au comptant sur le LME a varié de deux cinquièmes, tandis que les cotations au comptant de l'oxyde de néodyme ont été fortement perturbées par l'incertitude politique. Les moteurs de traction à aimants permanents contiennent jusqu'à 1 kg de matériaux de terres rares, liant leur nomenclature au risque géopolitique. Les équipementiers occidentaux imposent un double approvisionnement, incitant les fournisseurs à développer des alternatives à aimants en ferrite ou à réluctance qui réduisent de moitié l'utilisation des terres rares, mais avec une pénalité d'efficacité minimale. Le marché des moteurs automobiles est donc confronté à des coûts de couverture, des cycles de reconception et des délais de qualification plus longs qui peuvent ralentir les montées en cadence des programmes.

Défis de Gestion Thermique à des Densités de Puissance Plus Élevées

Les moteurs compacts tournent à 20 000 tr/min ou plus, concentrant les pertes qui élèvent les températures du rotor au-delà de 180 °C. Le refroidissement par projection d'huile et les canaux de manchon de stator direct gèrent les points chauds, mais ajoutent des pompes et des joints qui augmentent le coût du système. Dans les fourgonnettes commerciales qui livrent des courses toute la journée, les moteurs fonctionnent à couple de pointe pendant de longues périodes, exposant les aimants à un risque de démagnétisation. Les ingénieurs doivent trouver un équilibre entre des bobinages en cuivre plus lourds et une isolation de qualité supérieure et des interfaces thermiques plus coûteuses, un compromis qui freine l'amélioration de la marge brute sur l'ensemble du marché des moteurs automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : L'Efficacité Favorise la Domination des Moteurs BLDC

Les machines BLDC ont détenu 41,27 % de la part du marché des moteurs automobiles en 2024 et sous-tendent presque toutes les nouvelles fonctions auxiliaires ou de sécurité. Leur conception sans balais réduit considérablement la maintenance et améliore l'efficacité en charge partielle, ce qui est crucial pour l'autonomie des véhicules électriques et les objectifs d'économie de carburant des hybrides. À mesure que les volumes de véhicules entièrement électriques augmentent, la taille du marché des moteurs automobiles allouée aux moteurs de traction devrait croître à un TCAC de 4,75 % jusqu'en 2030. Les servomoteurs occupent des niches de haute précision telles que la suspension active et la direction par câble, générant des marges attractives pour les fournisseurs capables de répondre aux exigences de faible bruit et de couple élevé. Les formats plus anciens à courant continu à balais et à pas restent rentables pour les lève-vitres et les volets CVC, mais connaissent un déplacement progressif à mesure que les équipementiers consolident les plateformes autour de topologies BLDC évolutives.

En parallèle, les dépôts de brevets montrent que les équipementiers affinent les matériaux ; les rotors gainés de carbone élèvent les limites de vitesse, et les aciers électriques à grains orientés réduisent les pertes dans le noyau. La capacité élargie de Nidec s'aligne sur des contrats à long terme pour les moteurs de confort, de sécurité et de traction, signalant une confiance dans la demande multi-segments. Dans l'ensemble, le marché des moteurs automobiles continue de se transformer vers des solutions BLDC à haute efficacité et haute intégration livrées avec des diagnostics embarqués.

Par Application : L'Échelle du Groupe Motopropulseur Rencontre la Dynamique de la Sécurité

Les fonctions de groupe motopropulseur ont capturé 45,58 % de la taille du marché des moteurs automobiles en 2024, les déploiements de traction, d'alterno-démarreur et de compresseur électrique se multipliant dans toutes les catégories de véhicules. Les groupes motopropulseurs électrifiés exigent une innovation continue dans la technologie de bobinage et la commande des onduleurs pour équilibrer la densité de couple avec le coût. Bien que plus modestes en valeur absolue, les systèmes de sécurité ont enregistré le TCAC le plus rapide à 4,86 %, reflétant les évolutions réglementaires visant à standardiser le freinage d'urgence automatique et le maintien de voie sur les modèles grand public. La demande de moteurs CVC croît régulièrement à mesure que les fonctionnalités climatiques premium se déclinent vers les finitions d'entrée de gamme, tandis que les fonctionnalités de confort telles que les hayons mains libres augmentent le nombre d'unités de petits moteurs.

Le domaine de l'infodivertissement évolue : les écrans articulés et les applications de retour haptique introduisent des exigences en micro-servomoteurs, élargissant la base de fournisseurs. Les niches émergentes telles que l'aérodynamique active et l'éclairage adaptatif créent des programmes exploratoires où des moteurs à haute spécification en petites séries testent de nouvelles architectures — souvent à réluctance hybride ou à aimants réduits — pour contourner la volatilité des matières premières. Ces évolutions renforcent le besoin d'actifs de production flexibles au sein du marché des moteurs automobiles.

Par Type de Véhicule : Les Voitures Particulières Ancrent la Croissance des Volumes

Les voitures particulières ont conservé une part de 57,14 % du marché des moteurs automobiles en 2024 et restent le groupe de véhicules à la croissance la plus élevée avec un TCAC de 4,78 %. Le pivot du marché de masse vers les véhicules entièrement électriques et les ADAS sophistiqués fait de chaque nouvelle année-modèle un nouveau cycle de contrats de conception pour les moteurs. Les véhicules utilitaires légers croissent régulièrement à mesure que la distribution du commerce électronique s'appuie sur des fourgonnettes silencieuses et conformes aux normes d'émissions qui naviguent dans les zones urbaines à zéro émission. Les deux-roues, en particulier les scooters électriques dans les mégapoles asiatiques, élargissent le marché adressable des moteurs automobiles ; leurs unités de traction petites mais à haut régime récompensent les fournisseurs avec des volumes de style électronique grand public.

Les camions lourds et les équipements hors route tirent parti des auxiliaires électrifiés pour réduire la consommation au ralenti, mais les taux d'adoption divergent selon les régions en fonction des exigences du cycle d'utilisation. Dans toutes les catégories, le marché valorise les fournisseurs capables d'adapter le remplissage du bobinage, le grade des aimants et la solution de refroidissement au cycle d'utilisation sans réécrire le logiciel de commande, permettant la réutilisation des plateformes et la maîtrise des coûts.

Par Canal de Vente : L'Intégration Équipementier Domine Toujours

Les programmes équipementiers ont sécurisé 81,25 % de la part du marché des moteurs automobiles en 2024, reflétant l'intégration au niveau de la plateforme requise pour les moteurs de sécurité et de groupe motopropulseur. La collaboration précoce sur l'emballage, la compatibilité électromagnétique et la validation des logiciels crée des barrières à l'entrée qui renforcent les acteurs en place. Pourtant, le marché secondaire, qui croît à un TCAC de 4,82 %, présente des opportunités croissantes : les flottes qui équipent rétroactivement des systèmes 48 V dans des châssis existants ont besoin de kits de pompes et de soufflantes certifiés, et les véhicules vieillissants nécessitent des remplacements pour les moteurs de siège, de vitre ou de CVC. La complexité favorise les réseaux agréés dotés d'outils de diagnostic spécialisés, bien que les canaux de commerce électronique émergent pour les ensembles BLDC prêts à l'emploi.

À mesure que l'électrification s'approfondit, les ateliers de réparation indépendants doivent se perfectionner dans les diagnostics des onduleurs et l'entretien des roulements à grande vitesse. Les fournisseurs qui associent des moteurs à des contrôleurs auto-calibrants facilitent l'installation et revendiquent une part plus importante du marché secondaire, élargissant la composition du marché des moteurs automobiles au-delà des lignes de production.

Analyse Géographique

L'Asie-Pacifique représente 46,53 % de la part du marché des moteurs automobiles en 2024, portée par la production de véhicules électriques en Chine et la base de fournisseurs en maturation de l'Inde. Les incitations gouvernementales, les chaînes d'approvisionnement locales denses et la hausse du revenu disponible maintiennent le marché régional des moteurs automobiles sur une trajectoire de TCAC de 4,81 %. Les fournisseurs chinois s'associent aux assembleurs d'Asie du Sud-Est, exportant leurs savoir-faire en matière de rendement et d'automatisation. Les programmes d'incitation liés à la production de l'Inde encouragent la fabrication locale d'aimants, modifiant le calcul de la sécurité des matériaux et favorisant le contenu national.

L'Amérique du Nord se concentre sur la localisation technologique. Les engagements des équipementiers tels que la refonte du groupe motopropulseur de GM et le projet de plaquettes SiC de Bosch soutiennent une chaîne de valeur nationale résiliente[4]« Bosch étend la production de SiC avec le soutien du CHIPS Act », Robert Bosch GmbH, bosch.com . La politique américaine lie les crédits d'impôt pour les véhicules électriques au contenu nord-américain, poussant les équipementiers de rang 1 à développer leurs capacités mexicaines et canadiennes. La région favorise l'actionnement ADAS premium et les solutions CVC haute puissance pour les grands pick-ups et SUV, assurant une demande diversifiée sur le marché des moteurs automobiles.

L'Europe se positionne comme l'avant-garde réglementaire et le pôle d'ingénierie premium. Les plafonds d'émissions se resserrent et les étoiles Euro-NCAP deviennent plus strictes, soutenant l'appétit pour les soufflantes BLDC efficaces et les servomoteurs de qualité sécurité. Comme l'illustre la clôture par Schaeffler de son acquisition de Vitesco, les fusions créent des portefeuilles de transmission électrique de bout en bout qui captent la demande en traction, auxiliaires et électronique de puissance. Les zones municipales à zéro émission accélèrent l'adoption des fourgonnettes de livraison urbaine 48 V, ancrant la demande de moteurs compacts à couple élevé adaptés aux cycles démarrage-arrêt.

Paysage Concurrentiel

Le marché des moteurs automobiles présente une concentration modérée, Bosch, Denso, Nidec et Mitsubishi Electric contrôlant des portefeuilles multi-applications couvrant les catégories du confort à la traction. Leurs empreintes verticalement intégrées couvrant la conception, la fabrication d'aimants, le développement d'onduleurs et les logiciels embarqués créent des synergies de coûts et de validation prisées par les équipementiers mondiaux. L'échelle soutient l'effet de levier récurrent en R&D et en achats, maintenant les barrières à l'entrée élevées.

La consolidation s'intensifie à mesure que les fournisseurs cherchent à élargir leur portée dans l'électrification. L'accord Vitesco de Schaeffler en 2024 ajoute des onduleurs de traction et des technologies 800 V à sa gamme d'essieux électriques, défiant les spécialistes traditionnels des moteurs. Les start-ups ciblent des niches telles que les architectures à flux axial et les conceptions à réluctance commutée sans aimant, mettant en avant la résilience des matières premières. Cependant, les exigences de certification et les responsabilités de garantie limitent le déplacement rapide.

La différenciation technologique dépend de l'intégration du carbure de silicium, des schémas de bobinage à réduction des harmoniques et des microprogrammes de commande pouvant être mis à jour à distance. L'usine de fabrication financée par le CHIPS Act de Bosch soutient l'approvisionnement national en SiC, tandis que GM brevète des rotors en acier à grains orientés pour augmenter la densité de flux. Les équipementiers de rang 1 courtisent également les revenus logiciels en regroupant des analyses de maintenance prédictive qui signalent l'usure des roulements ou les événements de démagnétisation avant les pannes, renforçant la fidélisation des clients sur le marché des moteurs automobiles.

Leaders du Secteur des Moteurs Automobiles

Robert Bosch GmbH

DENSO Corporation

Nidec Corporation

Continental AG

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Bosch et Farizon Auto ont signé un accord de coopération stratégique à Auto Shanghai 2025 pour co-développer des technologies méthanol-hydrogène-électrique et déployer 1 000 véhicules commerciaux au second semestre 2025.

- Avril 2025 : Bosch s'est associé à X-Motors et CATL pour ouvrir le premier centre phare Bosch Car Service en Indonésie à Jakarta, avec des plans d'expansion à 120 sites.

- Mars 2025 : Samvardhana Motherson a investi entre 5 et 7 millions USD pour maintenir sa participation de 18,6 % dans REE Automotive et accélérer la commercialisation du module de roue intégré REEcorner.

Portée du Rapport Mondial sur le Marché des Moteurs Automobiles

| Moteur à Courant Continu |

| Moteur à Courant Continu Sans Balais (BLDC) |

| Moteur Pas à Pas |

| Moteur de Traction |

| Servomoteur |

| Groupe Motopropulseur |

| Systèmes de Confort |

| Systèmes de Sécurité |

| CVC |

| Infodivertissement |

| Autres |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Véhicules Hors Route |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Moteur | Moteur à Courant Continu | |

| Moteur à Courant Continu Sans Balais (BLDC) | ||

| Moteur Pas à Pas | ||

| Moteur de Traction | ||

| Servomoteur | ||

| Par Application | Groupe Motopropulseur | |

| Systèmes de Confort | ||

| Systèmes de Sécurité | ||

| CVC | ||

| Infodivertissement | ||

| Autres | ||

| Par Type de Véhicule | Deux-Roues | |

| Voitures Particulières | ||

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Lourds | ||

| Véhicules Hors Route | ||

| Par Canal de Vente | Équipementier | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des moteurs automobiles en 2025 et quelle croissance est attendue d'ici 2030 ?

Il est évalué à 37,85 milliards USD en 2025 et devrait atteindre 47,68 milliards USD d'ici 2030 sur une trajectoire de TCAC de 4,73 %.

Quel type de moteur détient la part de revenus la plus significative ?

Les moteurs à courant continu sans balais sont en tête avec une part de 41,27 % en 2024, portés par une efficacité et une durabilité supérieures.

Quel segment d'application se développe le plus rapidement ?

Les systèmes de sécurité affichent la dynamique la plus forte, progressant à un TCAC de 4,86 % jusqu'en 2030 à mesure que les fonctionnalités ADAS deviennent standard.

Quelle région domine la demande ?

L'Asie-Pacifique représente 46,53 % des revenus de 2024 et reste la région à la croissance la plus rapide avec un TCAC de 4,81 %.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché obtient un score de concentration modérée en raison du fait que quelques grands fournisseurs contrôlent la majorité des revenus mondiaux.

Quel est le principal défi lié aux matières premières pour les fabricants de moteurs ?

La volatilité des prix du cuivre et des terres rares comprime les marges et encourage le développement de conceptions à faible teneur en aimants ou à topologie alternative.

Dernière mise à jour de la page le: