Taille et part du marché des hyperviseurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

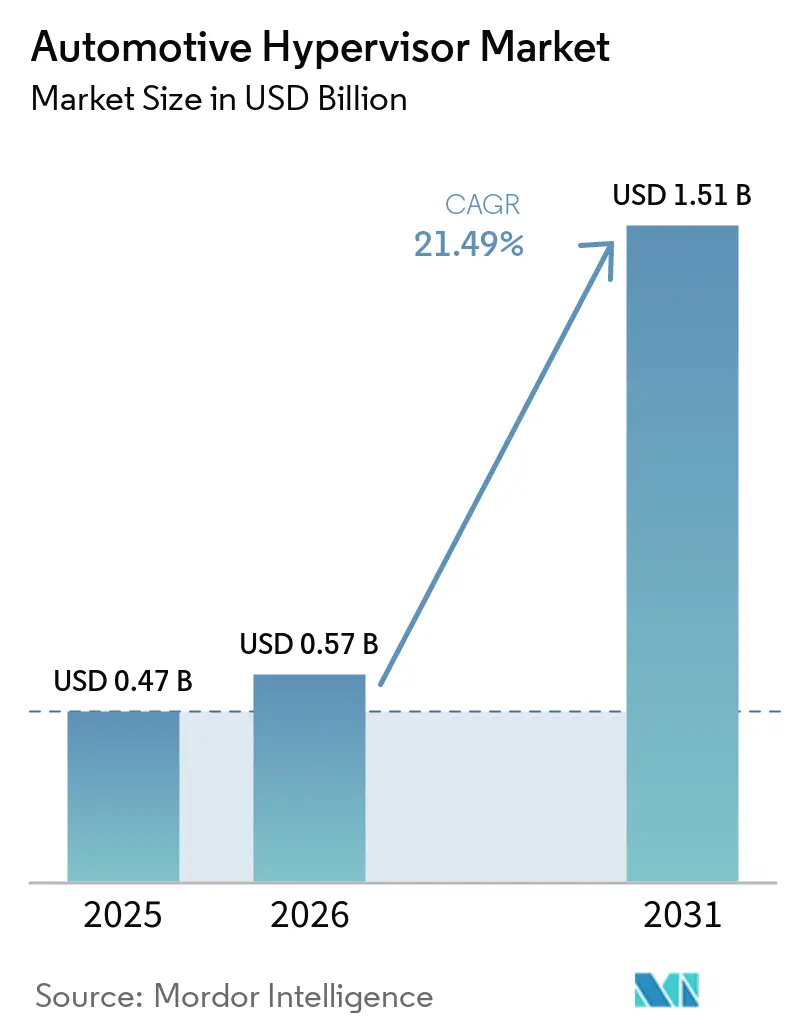

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hyperviseurs automobiles par Mordor Intelligence

La taille du marché des hyperviseurs automobiles devrait passer de 0,47 milliard USD en 2025 à 0,57 milliard USD en 2026 et atteindre 1,51 milliard USD d'ici 2031, avec un TCAC de 21,49 % sur la période 2026-2031. La croissance rapide est liée au pivot du secteur automobile vers les véhicules définis par logiciel qui consolident plusieurs UCE sur des contrôleurs de domaine tout en maintenant une isolation stricte entre les charges de travail critiques pour la sécurité et les charges non critiques. Les réglementations obligatoires en matière de cybersécurité, la multiplication des charges de travail à criticité mixte et les efforts des équipementiers pour réduire la complexité du câblage continuent d'accélérer la demande. La dynamique concurrentielle s'est intensifiée après l'acquisition par Qualcomm des actifs de virtualisation d'OpenSynergy, soulignant l'importance de l'intégration semi-conducteur-logiciel dans les plateformes de véhicules de nouvelle génération. Par ailleurs, la pénurie d'ingénieurs en virtualisation certifiés et les investissements établis dans les UCE chez les équipementiers de rang 1 constituent des contraintes à court terme, même si la pression réglementaire force une adoption plus large.

Points clés du rapport

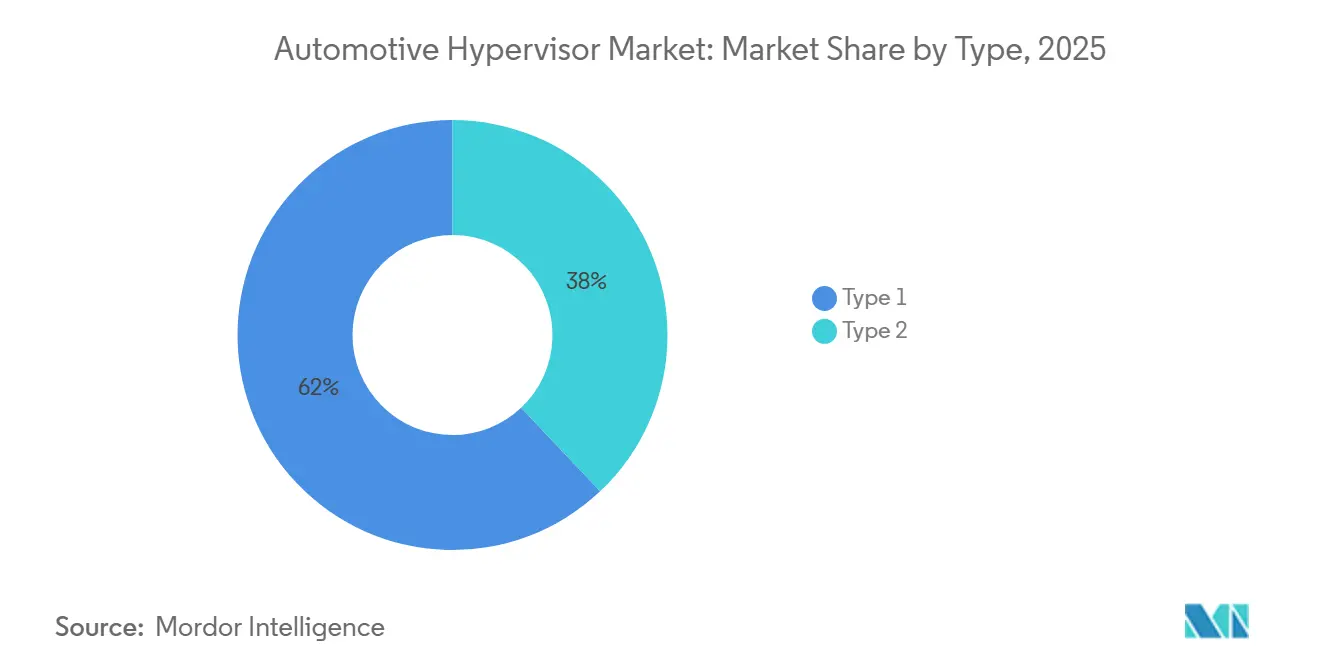

- Les hyperviseurs bare-metal de type 1 représentaient 62,04 % de la part du marché des hyperviseurs automobiles en 2025. Les hyperviseurs hébergés de type 2 devraient afficher le TCAC le plus rapide, soit 16,82 %, d'ici 2031.

- Les voitures particulières représentaient 58,28 % du marché des hyperviseurs automobiles en 2025, tandis que les véhicules utilitaires légers (VUL) progressent à un TCAC de 19,41 % jusqu'en 2031.

- Les véhicules semi-autonomes représentaient 64,07 % du marché des hyperviseurs automobiles en 2025, tandis que les véhicules autonomes devraient croître à un TCAC de 19,39 % jusqu'en 2031.

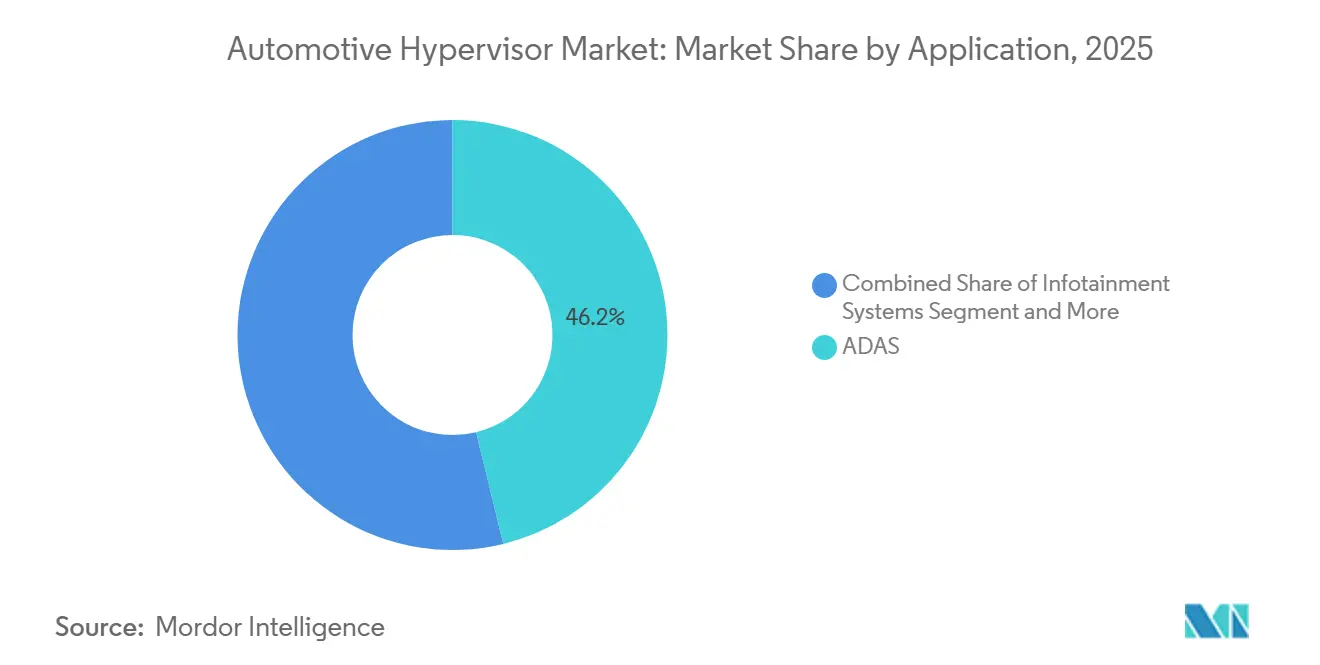

- Les systèmes ADAS représentaient 46,17 % du marché des hyperviseurs automobiles en 2025, tandis que la connectivité et la télématique progressent à un TCAC de 17,88 % jusqu'en 2031.

- Les canaux équipementiers représentaient 77,53 % de la demande en 2025 et demeurent la voie de distribution à la croissance la plus rapide, avec un TCAC de 13,63 %.

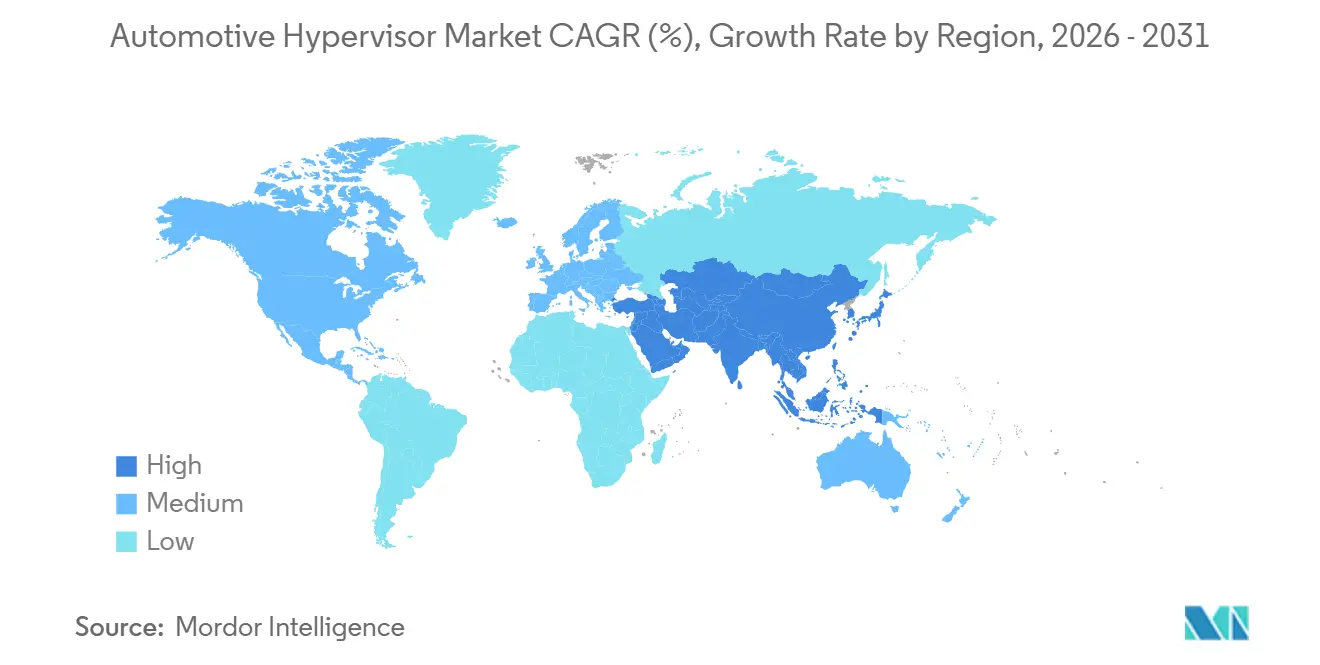

- L'Asie-Pacifique a capturé une part de 37,81 % du marché des hyperviseurs automobiles en 2025 ; la région devrait se développer à un TCAC de 14,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hyperviseurs automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architectures de contrôleurs de domaine | +4.2% | Mondial ; plus fort en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de conformité en matière de cybersécurité | +3.8% | Europe, Japon, Corée du Sud ; expansion mondiale | Court terme (≤ 2 ans) |

| Consolidation des fonctions des SoC | +3.5% | Mondial ; équipementiers premium en tête | Moyen terme (2 à 4 ans) |

| Modèles de véhicule en tant que service | +3.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de l'architecture zonale | +3.0% | Mondial ; pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Véhicules définis par logiciel | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des architectures électriques/électroniques à contrôleurs de domaine

La transition du secteur automobile des architectures UCE distribuées vers des contrôleurs de domaine centralisés remodèle fondamentalement les systèmes électriques/électroniques (E/E) des véhicules, les hyperviseurs étant l'élément clé permettant de consolider plus de 100 UCE individuelles sur moins de 10 unités informatiques haute performance. Ce changement architectural réduit le poids du véhicule d'environ 15 à 20 kilogrammes tout en réduisant la complexité du faisceau de câblage jusqu'à 40 %, ce qui a un impact direct sur l'autonomie des véhicules électriques et les coûts de fabrication[1]Chris Atkinson, "Piles logicielles automobiles multi-sources," SBD Automotive, sbdautomotive.com.. La consolidation crée également des opportunités significatives sur le marché des hyperviseurs automobiles, car chaque contrôleur de domaine nécessite un logiciel de virtualisation avancé pour gérer les charges de travail à criticité mixte entre les fonctions de sécurité ASIL-D et les applications non liées à la sécurité. Les équipementiers adoptent de plus en plus des architectures basées sur des hyperviseurs pour pérenniser les plateformes de véhicules face à l'évolution des exigences logicielles, Tesla, BMW et Volkswagen étant en tête du mouvement vers les véhicules définis par logiciel.

Conformité obligatoire en matière de cybersécurité (ISO/SAE 21434, UNECE R155/R156)

Les mandats réglementaires en matière de cybersécurité automobile stimulent la croissance axée sur la conformité sur le marché des hyperviseurs automobiles. L'UNECE R155 exige la certification des systèmes de gestion de la cybersécurité (CSMS) comme condition préalable à l'homologation des véhicules dans les pays membres de l'UE, au Japon et en Corée du Sud depuis juillet 2024[2]"Exigences de conformité en matière de cybersécurité automobile de l'UNECE," UL Solutions, www.ul.com.. L'accent mis par la réglementation sur les processus de cybersécurité au niveau organisationnel et les activités régulières d'analyse des menaces et d'évaluation des risques (TARA) pousse les équipementiers à adopter des architectures basées sur des hyperviseurs qui fournissent une isolation matérielle entre les domaines critiques pour la sécurité et les domaines de connectivité. Les exigences de conformité à la norme ISO/SAE 21434 sont particulièrement strictes pour les systèmes à criticité mixte, où les hyperviseurs doivent démontrer l'absence d'interférence entre différentes applications classées ASIL s'exécutant sur des ressources matérielles partagées.

Consolidation de l'infodivertissement, des systèmes ADAS et du groupe motopropulseur sur des SoC uniques

La convergence de domaines de véhicules traditionnellement séparés sur des plateformes unifiées de système sur puce (SoC) accélère la croissance sur le marché des hyperviseurs automobiles. Les équipementiers cherchent à tirer parti des économies d'échelle dans les achats de semi-conducteurs tout en maintenant l'isolation fonctionnelle entre les applications critiques et non critiques. Les SoC avancés de fournisseurs tels que la plateforme S32 CoreRide de NXP et le R-Car S4 de Renesas intègrent désormais des périphériques spécifiques à l'automobile avec des clusters CPU/GPU haute performance, permettant aux hyperviseurs de gérer des charges de travail hétérogènes allant du contrôle en temps réel du groupe motopropulseur au traitement ADAS accéléré par l'IA[3]"Green Hills Software fournit les solutions de véhicule défini par logiciel (SDV) axées sur la production les plus complètes du secteur pour la plateforme S32 CoreRide ouverte de NXP," Green Hills Software, www.ghs.com..

Impulsion des équipementiers vers les véhicules définis par logiciel

Le virage du secteur automobile vers les véhicules définis par logiciel transforme le marché des hyperviseurs automobiles, élargissant le rôle des hyperviseurs de simples plateformes de virtualisation à des systèmes complets de gestion du cycle de vie des logiciels. Des équipementiers comme Tesla, BMW et Mercedes-Benz développent des capacités logicielles internes qui nécessitent des architectures de virtualisation flexibles et actualisables. Les architectures de véhicules définis par logiciel exigent des hyperviseurs capables de prendre en charge les mises à jour par voie hertzienne (OTA) pour des machines virtuelles individuelles sans affecter les autres domaines, créant de nouvelles exigences techniques pour le démarrage sécurisé, l'attestation mesurée et les mécanismes de protection contre les retours en arrière. Le passage vers des modèles de livraison continue de logiciels stimule la demande d'hyperviseurs dotés de capacités d'orchestration de conteneurs, permettant aux équipementiers de déployer des applications basées sur des microservices sur des ressources informatiques de véhicules distribuées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Verrouillages sur les UCE héritées | -2.8% | Mondial ; chaînes d'approvisionnement établies | Court terme (≤ 2 ans) |

| Coûts de certification ASIL-D | -1.9% | Mondial ; plus aigu dans les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Problèmes de performance et de latence | -1.2% | Mondial ; domaines critiques pour la sécurité | Court terme (≤ 2 ans) |

| Pénurie de compétences en virtualisation | -1.1% | Mondial ; marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Verrouillages sur les investissements dans les UCE héritées chez les équipementiers de rang 1

Les investissements massifs du secteur automobile dans les architectures UCE héritées restent un défi majeur pour la croissance du marché des hyperviseurs automobiles, car les équipementiers de rang 1 font face à des dépréciations potentielles de milliards de dollars dans les chaînes d'outils existantes, les équipements de fabrication et l'expertise technique optimisés pour les systèmes de contrôle distribués. De nombreux fournisseurs établis ont développé des implémentations AUTOSAR Classic propriétaires et des piles logicielles certifiées pour la sécurité nécessitant une réingénierie approfondie pour fonctionner dans des environnements d'hyperviseurs, créant des incitations financières négatives à une migration rapide. Le défi est aggravé par les longs cycles de développement automobile. Les conceptions d'UCE figées en 2022-2023 continueront d'être livrées dans des véhicules de production jusqu'en 2028-2030, limitant le marché adressable pour les solutions d'hyperviseurs pendant la période de prévision.

Coûts de certification des hyperviseurs pour la conformité ASIL-D

Les investissements financiers et temporels substantiels requis pour obtenir la certification de sécurité fonctionnelle ASIL-D restent un frein majeur pour le marché des hyperviseurs automobiles, en particulier parmi les petits équipementiers et les programmes de véhicules sensibles aux coûts. L'obtention de la certification ASIL-D selon la norme ISO 26262 pour une plateforme d'hyperviseur nécessite généralement 18 à 36 mois d'effort de développement et des coûts allant de 5 à 15 millions USD, incluant l'analyse de sécurité, les activités de vérification et l'évaluation indépendante par des auditeurs certifiés. Le processus de certification devient plus complexe pour les hyperviseurs prenant en charge des charges de travail à criticité mixte, où les ingénieurs en sécurité doivent démontrer l'absence d'interférence entre les applications ASIL-D et les fonctions non liées à la sécurité partageant les mêmes ressources matérielles. Les certifications de cybersécurité supplémentaires requises en vertu des normes ISO/SAE 21434 et UNECE R155 alourdissent le fardeau des coûts, car les fournisseurs d'hyperviseurs doivent maintenir des preuves de certification distinctes pour les exigences de sécurité fonctionnelle et de cybersécurité qui entrent souvent en conflit dans leurs approches de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du bare-metal stimule la consolidation des plateformes

Les hyperviseurs bare-metal de type 1 détiennent 62,04 % de part de marché en 2025, reflétant leurs performances supérieures et leurs capacités d'accès direct au matériel, essentielles pour les applications automobiles critiques pour la sécurité. Ces hyperviseurs fonctionnent directement sur le matériel du véhicule sans système d'exploitation sous-jacent, offrant des performances en temps réel déterministes et une surcharge de latence minimale, cruciales pour les systèmes ADAS et de contrôle du groupe motopropulseur. Les hyperviseurs hébergés de type 2, malgré une part de marché plus faible, connaissent une croissance rapide à un TCAC de 16,82 % jusqu'en 2031, portés par leur flexibilité dans les environnements de développement et leur facilité d'intégration avec les plateformes d'infodivertissement existantes basées sur Linux.

Les avantages en termes de performances des architectures bare-metal deviennent particulièrement prononcés dans les scénarios à criticité mixte, où les fonctions de sécurité ASIL-D doivent coexister avec des applications non liées à la sécurité sur des ressources matérielles partagées. Les hyperviseurs de type 1, tels que l'INTEGRITY Multivisor de Green Hills et la plateforme de virtualisation Helix de Wind River, fournissent des fonctionnalités de virtualisation assistées par le matériel qui permettent le partitionnement temporel et spatial strict requis pour la conformité à la sécurité fonctionnelle. Cependant, les solutions de type 2 gagnent du terrain dans des cas d'utilisation spécifiques tels que le développement de logiciels, les tests et les applications d'infodivertissement non liées à la sécurité, où leur modèle de déploiement simplifié l'emporte sur les considérations de performance. L'évolution du marché suggère un avenir bifurqué, avec les hyperviseurs de type 1 dominant les déploiements en véhicules de production tandis que les solutions de type 2 captent les segments des outils de développement et du marché secondaire.

Par type de véhicule : les voitures particulières en tête tandis que les plateformes autonomes s'accélèrent

Les voitures particulières représentent 58,28 % des déploiements d'hyperviseurs automobiles en 2025, portées par la production en grand volume du segment et l'intégration croissante de fonctionnalités avancées d'infodivertissement et de systèmes ADAS qui bénéficient de la consolidation des domaines. La domination du segment des voitures particulières reflète l'accent mis par les équipementiers sur la différenciation des véhicules grand public grâce à des fonctionnalités définies par logiciel et des mises à jour par voie hertzienne, qui nécessitent des plateformes de virtualisation robustes. Les véhicules utilitaires légers (VUL) et les véhicules utilitaires moyens et lourds (VUL/VUL) représentent collectivement la part de marché restante, les segments commerciaux montrant un intérêt croissant pour les applications de gestion de flotte et de télématique activées par les hyperviseurs.

Le segment des véhicules utilitaires légers est la catégorie à la croissance la plus rapide sur le marché des hyperviseurs automobiles, en raison de la numérisation rapide des opérations de flotte et de l'adoption d'architectures connectées et pilotées par logiciel. La demande croissante de télématique en temps réel, d'aide à la conduite et de mises à jour par voie hertzienne dans les flottes de logistique et de livraison du dernier kilomètre accélère l'intégration des hyperviseurs sur les plateformes de véhicules utilitaires légers. Les constructeurs automobiles consolident plusieurs domaines de contrôle — infodivertissement, systèmes ADAS et groupe motopropulseur — dans des UCE virtualisées pour réduire les coûts matériels et améliorer l'efficacité du système. De plus, la conformité aux réglementations en matière de cybersécurité et le passage aux véhicules utilitaires légers électrifiés nécessitent des cadres de virtualisation sécurisés et évolutifs. En conséquence, le segment des véhicules utilitaires légers offre le plus grand potentiel de déploiement pour les hyperviseurs automobiles pendant la période de prévision.

Par mode de fonctionnement : la dominance semi-autonome se déplace vers l'autonomie totale

Les véhicules semi-autonomes dominent actuellement avec 64,07 % de part de marché en 2025, reflétant le déploiement généralisé des systèmes ADAS de niveau 2 qui nécessitent une isolation basée sur des hyperviseurs entre les algorithmes de perception critiques pour la sécurité et les fonctions d'infodivertissement non liées à la sécurité. Le leadership de ce segment sur le marché découle des mandats réglementaires pour le freinage d'urgence automatique et l'assistance au maintien de voie dans les principaux marchés, stimulant l'adoption en volume des architectures de contrôleurs de domaine activées par des hyperviseurs. Le segment semi-autonome bénéficie de chaînes d'approvisionnement établies et de processus de certification de sécurité éprouvés qui réduisent les risques de déploiement pour les équipementiers.

Les véhicules autonomes connaissent une croissance rapide à un TCAC de 19,39 % jusqu'en 2031, portés par la complexité computationnelle des systèmes de niveau 3 et plus, qui nécessitent une gestion des ressources basée sur des hyperviseurs sur plusieurs accélérateurs d'IA, processeurs de fusion de capteurs et systèmes de surveillance de la sécurité. L'expansion du segment autonome est soutenue par la clarté réglementaire émergeant dans les marchés clés, l'Allemagne ayant légalisé les opérations de niveau 4 et le Japon visant un déploiement national de niveau 4 d'ici 2027.

Par application : leadership des systèmes ADAS avec une montée en puissance de la connectivité

Les applications de systèmes avancés d'aide à la conduite (ADAS) dominent avec 46,17 % de part de marché en 2025, reflétant le rôle critique des hyperviseurs dans la gestion des algorithmes complexes de fusion de capteurs, de perception et de prise de décision requis pour les systèmes de sécurité modernes. Les applications ADAS stimulent l'adoption des hyperviseurs grâce à leurs exigences strictes en matière de sécurité fonctionnelle, où la conformité ASIL-D selon la norme ISO 26262 nécessite une isolation stricte entre les fonctions critiques pour la sécurité et les autres systèmes du véhicule. Les mandats réglementaires pour le freinage d'urgence automatique et la surveillance des angles morts dans les principaux marchés automobiles renforcent la position de leadership du segment.

La connectivité et la télématique émergeront comme les applications à la croissance la plus rapide, avec un TCAC de 17,88 % jusqu'en 2031, portées par la prolifération des systèmes de communication V2X 5G et des modèles économiques de véhicule en tant que service qui nécessitent des piles de connectivité sécurisées et actualisables.

Par type de demande : l'intégration par les équipementiers domine la stratégie de marché

Les canaux des équipementiers représentent 77,53 % de la demande d'hyperviseurs automobiles en 2025, reflétant l'importance stratégique des décisions de virtualisation dans l'architecture des plateformes de véhicules et la complexité de l'intégration de la technologie des hyperviseurs dans les systèmes automobiles critiques pour la sécurité. La domination du segment équipementier découle du rôle fondamental des hyperviseurs dans l'activation des architectures de véhicules définis par logiciel, où les décisions au niveau de la plateforme concernant la consolidation des domaines et la stratégie de virtualisation doivent être prises lors des premières phases de développement du véhicule. L'adoption par les équipementiers est portée par les pressions concurrentielles visant à différencier les véhicules grâce aux capacités logicielles et à réduire les coûts matériels par la consolidation des UCE.

Le segment équipementier maintient le taux de croissance le plus rapide à un TCAC de 13,63 % jusqu'en 2031, indiquant une intégration continue au niveau de la plateforme de la technologie des hyperviseurs en tant qu'architecture automobile standard plutôt qu'une capacité optionnelle. Les opportunités du marché de remplacement restent limitées en raison de l'intégration profonde des hyperviseurs avec le matériel du véhicule et les systèmes de sécurité, bien que des applications de marché secondaire émergent dans la gestion de flotte de véhicules commerciaux et les solutions de connectivité de modernisation.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 37,81 % en 2025 et progresse à un TCAC de 14,79 % alors que les équipementiers chinois s'empressent de localiser les semi-conducteurs et d'adopter des architectures définies par logiciel. Environ un tiers des véhicules construits en Chine pour l'année modèle 2025 seront équipés de contrôleurs de domaine, chacun intégrant au moins une instance d'hyperviseur. Les fabricants de puces nationaux livrent désormais les premiers SoC automobiles RISC-V, ce qui incite au développement de piles de virtualisation localisées adaptées aux algorithmes de sécurité chinois.

L'Amérique du Nord suit, soutenue par des tests autonomes généralisés dans 38 États et des mandats émergents de partage de données de la NHTSA qui nécessitent une journalisation sécurisée — un cas d'utilisation inhérent aux hyperviseurs. Les politiques de réduction des risques de la chaîne d'approvisionnement américaine limitant l'utilisation de composants télématiques chinois poussent les équipementiers vers des fournisseurs de logiciels nationaux et alliés.

L'Europe reste le marché de référence pour la sécurité fonctionnelle rigoureuse. Les processus de mise à jour UNECE R156 prévoient des cycles de recertification de trois ans, générant des revenus récurrents pour les fournisseurs d'hyperviseurs offrant une surveillance de la conformité. L'ordonnance allemande de niveau 4 de 2024 et les règles françaises sur les boîtes noires de 2025 créent des opportunités uniques pour les solutions garantissant une isolation des données à l'épreuve des accidents.

Paysage concurrentiel

Le domaine reste modérément fragmenté : les cinq premiers fournisseurs ont capturé près de la moitié du chiffre d'affaires mondial en 2025. Green Hills Software, BlackBerry QNX et Wind River capitalisent sur des décennies d'expérience dans les systèmes d'exploitation temps réel et les certificats ASIL-D existants. Les entreprises de semi-conducteurs, notamment NXP et Renesas, intègrent des hyperviseurs légers pour verrouiller les taux d'attachement des puces, tandis que Continental et Elektrobit s'intègrent verticalement pour sécuriser les marges sur les licences logicielles.

L'acquisition d'OpenSynergy par Qualcomm en 2024 déplace le centre de gravité vers la virtualisation intégrée dans les SoC qui regroupe les propriétés intellectuelles RF, IA et graphiques. L'opération a poussé les concurrents à approfondir leurs partenariats ; Wind River et Elektrobit ont répondu avec une pile middleware codéveloppée qui a réduit de six mois le temps d'intégration des contrôleurs de domaine. Les start-ups se taillent des niches dans l'orchestration du calcul zonal et l'attestation de sécurité des mises à jour par voie hertzienne, mais les barrières élevées à la certification et les pénuries de talents tempèrent leurs perspectives de croissance.

La spécification de plateforme virtuelle automobile de GENIVI vise à standardiser la virtualisation des entrées/sorties, ce qui pourrait potentiellement rendre les fonctions de base des hyperviseurs banalisées. Les fournisseurs se différencient donc par des fonctionnalités avancées telles que la communication inter-machines virtuelles déterministe, le partitionnement des accélérateurs d'IA et les pipelines DevSecOps intégrés qui s'alignent directement sur les flux de travail de livraison continue des équipementiers.

Leaders du secteur des hyperviseurs automobiles

BlackBerry QNX

Green Hills Software

Wind River

Continental AG

Elektrobit

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Qualcomm a finalisé l'acquisition des actifs de virtualisation automobile d'OpenSynergy, intégrant la technologie EB corbos Hypervisor de l'entreprise et son équipe d'ingénierie pour renforcer les capacités de la plateforme de véhicule défini par logiciel de Qualcomm et accélérer le développement d'hyperviseurs pour les SoC automobiles de nouvelle génération.

- Avril 2024 : Green Hills Software a annoncé des solutions complètes axées sur la production pour les véhicules définis par logiciel sur la plateforme S32 CoreRide de NXP, fournissant le système d'exploitation temps réel INTEGRITY certifié ASIL-D avec des capacités de virtualisation Multivisor et des outils de développement intégrés pour permettre la consolidation à criticité mixte sur des processeurs multicœurs hétérogènes.

Portée du rapport mondial sur le marché des hyperviseurs automobiles

| Type 1 (hyperviseur bare-metal) |

| Type 2 (hyperviseur hébergé) |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires moyens et lourds (VUM/VUL) |

| Véhicules autonomes |

| Véhicules semi-autonomes |

| Systèmes avancés d'aide à la conduite (ADAS) |

| Systèmes d'infodivertissement |

| Connectivité et télématique |

| Systèmes de contrôle du groupe motopropulseur et du moteur |

| Autres |

| Équipementier |

| Remplacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Type 1 (hyperviseur bare-metal) | |

| Type 2 (hyperviseur hébergé) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires moyens et lourds (VUM/VUL) | ||

| Par mode de fonctionnement | Véhicules autonomes | |

| Véhicules semi-autonomes | ||

| Par application | Systèmes avancés d'aide à la conduite (ADAS) | |

| Systèmes d'infodivertissement | ||

| Connectivité et télématique | ||

| Systèmes de contrôle du groupe motopropulseur et du moteur | ||

| Autres | ||

| Par type de demande | Équipementier | |

| Remplacement | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des hyperviseurs automobiles ?

Le marché est évalué à 0,47 milliard USD en 2025.

Quel type d'hyperviseur domine la production de véhicules ?

Les plateformes bare-metal de type 1 sont en tête avec une part de 62,04 % en 2025, car elles offrent des performances déterministes pour les charges de travail ASIL-D.

Pourquoi les hyperviseurs sont-ils essentiels pour les véhicules autonomes ?

Les systèmes de niveau 3 et plus nécessitent une isolation stricte des charges de travail et une redondance opérationnelle en cas de défaillance que seuls les hyperviseurs peuvent fournir, ce qui génère un TCAC de 19,41 % dans le segment autonome.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 14,79 %, propulsée par l'essor des véhicules électriques en Chine et les initiatives de localisation des semi-conducteurs.

Comment les réglementations en matière de cybersécurité influencent-elles l'adoption ?

L'UNECE R155/R156 et la norme ISO/SAE 21434 exigent une isolation démontrable des menaces, faisant de l'architecture des hyperviseurs une voie pratique vers la conformité dans les principaux marchés.

Dernière mise à jour de la page le: