Taille et part du marché des électroniques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 303.41 Milliards de dollars |

| Taille du Marché (2030) | 435.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électroniques automobiles par Mordor Intelligence

La taille du marché des électroniques automobiles est estimée à 303,41 milliards USD en 2025, et devrait atteindre 435,58 milliards USD d'ici 2030, à un CAGR de 7,75 % au cours de la période de prévision (2025-2030).

L'augmentation du contenu électronique par véhicule, les mandats réglementaires en matière de sécurité et d'émissions, ainsi que l'accélération de l'électrification maintiennent une demande résiliente dans toutes les catégories de véhicules. Le contenu en semi-conducteurs est désormais le principal moteur des cycles d'innovation, tandis que les architectures zonales permettent des mises à jour à distance qui réduisent les coûts logiciels sur la durée de vie. Après les récentes pénuries de puces, la résilience de la chaîne d'approvisionnement, notamment pour les dispositifs à large bande interdite, est devenue une priorité stratégique. L'intensité concurrentielle augmente à mesure que les fournisseurs traditionnels de rang 1 défendent leurs atouts en intégration de systèmes face aux acteurs semi-conducteurs sans usine et aux fabricants de dispositifs intégrés ciblant les domaines ADAS et groupe motopropulseur à haute valeur ajoutée.

Principaux enseignements du rapport

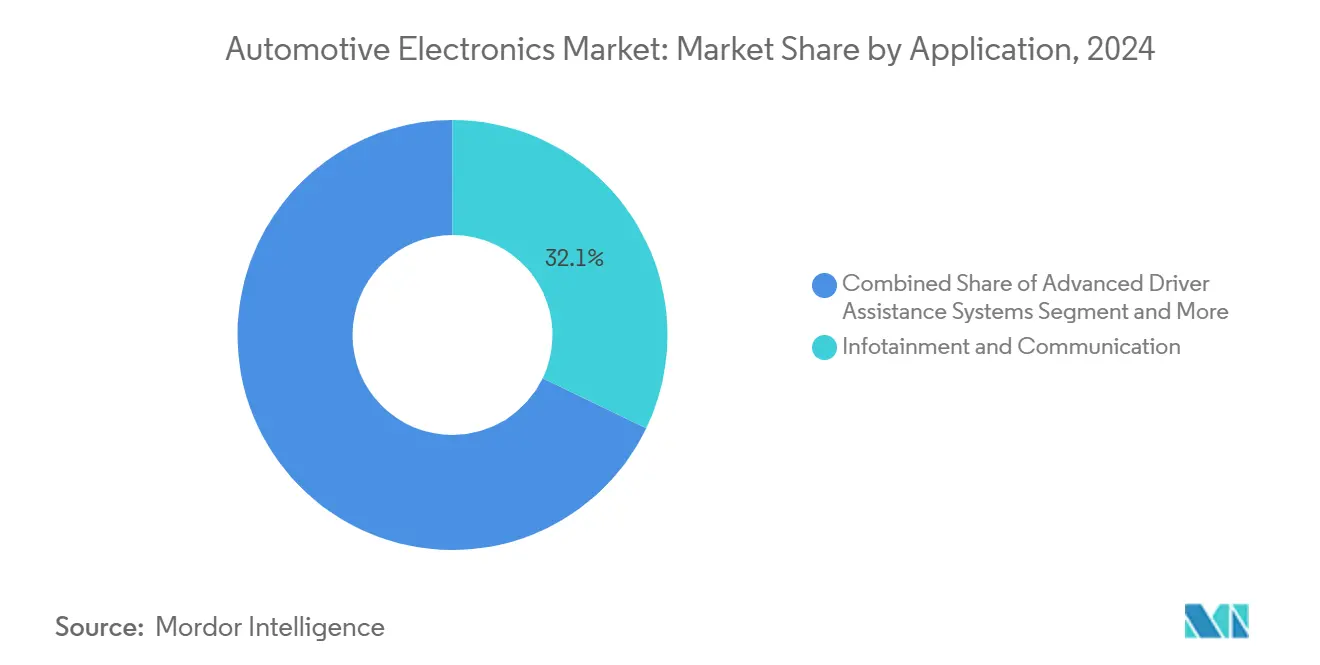

- Par application, l'infodivertissement et la communication ont dominé avec une part de 32,13 % du marché des électroniques automobiles en 2024, tandis que les systèmes avancés d'aide à la conduite progressent à un CAGR de 10,79 %.

- Par composant, les microcontrôleurs représentaient 30,11 % de la part du marché des électroniques automobiles en 2024, tandis que l'électronique de puissance devrait croître à un CAGR de 11,14 % jusqu'en 2030.

- Par type de véhicule, les véhicules particuliers représentaient 64,29 % de la part du marché des électroniques automobiles en 2024, tandis que les véhicules électriques affichent un CAGR de 13,21 % jusqu'en 2030.

- Par propulsion, les modèles à moteur à combustion interne détenaient 62,71 % de la part du marché des électroniques automobiles en 2024, mais la propulsion électrique devrait progresser à un CAGR de 13,61 % jusqu'en 2030.

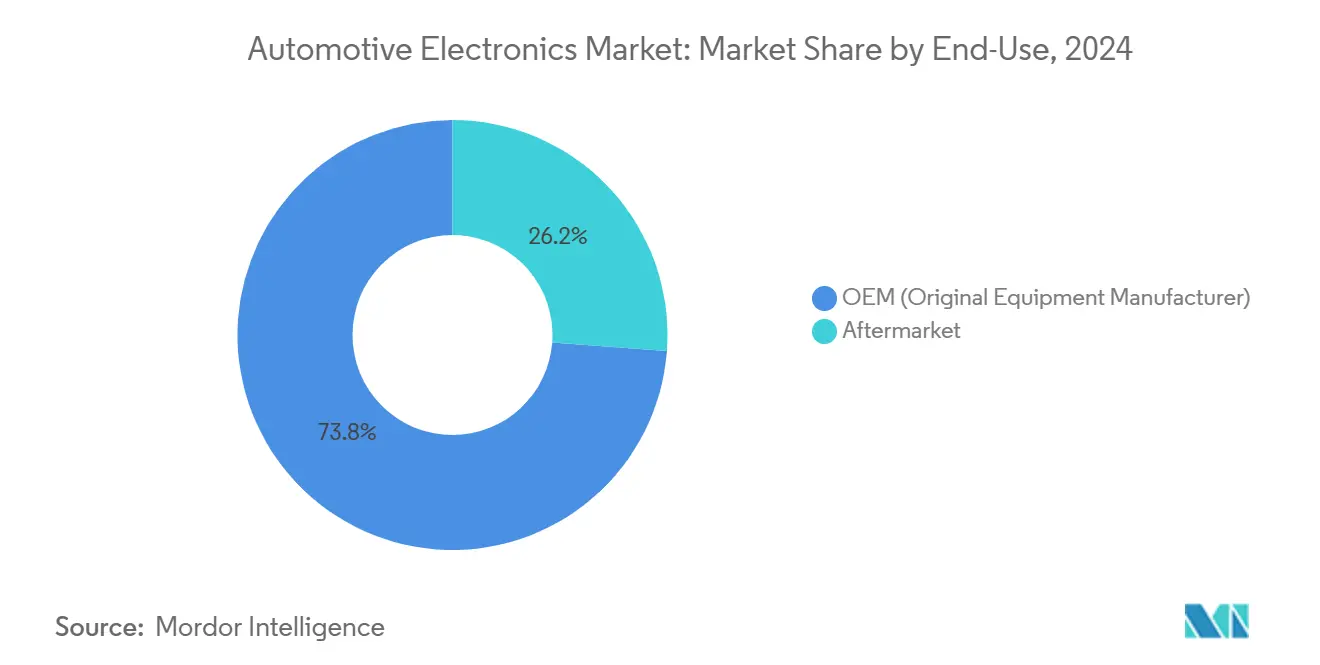

- Par utilisation finale, les canaux équipementiers ont capté 73,82 % de la part du marché des électroniques automobiles en 2024, tandis que le segment du marché secondaire est en voie d'atteindre un CAGR de 10,72 % jusqu'en 2030.

- Par canal de vente, les accords directs représentaient 47,36 % de la part du marché des électroniques automobiles en 2024, tandis que les plateformes en ligne devraient se développer à un CAGR de 11,71 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique détenait 43,81 % de la part du marché des électroniques automobiles en 2024, et devrait également afficher le CAGR le plus rapide de 11,29 % jusqu'en 2030.

Tendances et perspectives du marché mondial des électroniques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'électrification des groupes motopropulseurs électriques | +2.1% | Mondial ; Chine, Europe, Californie | Long terme (≥ 4 ans) |

| Renforcement des mandats de sécurité ADAS | +1.8% | Mondial ; Europe et Chine en tête | Moyen terme (2-4 ans) |

| Transition vers les véhicules définis par logiciel et les mises à jour à distance | +1.4% | Mondial ; segments premium | Moyen terme (2-4 ans) |

| Essor des architectures électriques/électroniques zonales | +1.2% | Mondial ; équipementiers premium | Long terme (≥ 4 ans) |

| Baisse des coûts des semi-conducteurs automobiles | +0.9% | Mondial ; avantage de coût en Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation par les équipementiers des données et services embarqués | +0.8% | Amérique du Nord et Europe ; Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des groupes motopropulseurs de véhicules

La part des véhicules électriques dans les voitures particulières en Chine a atteint 35,7 % en 2024, et l'Europe a dépassé 20 % malgré les pressions macroéconomiques[1]. L'électronique de puissance génère de plus en plus de valeur dans les véhicules électriques à batterie, surpassant sa présence dans les véhicules conventionnels. Les dispositifs en carbure de silicium, désormais approuvés pour les onduleurs de traction haute tension, offrent des avantages en termes de performances et de coûts par rapport à leurs homologues en silicium traditionnel. Avec la complexité croissante des blocs-batteries, l'électronique de gestion de batterie représente une part plus importante du coût global du système. Pour rester compétitifs, les fournisseurs traditionnels de rang 1 s'associent à des fabricants de semi-conducteurs ou les acquièrent. Cette stratégie comble les lacunes en matière de conception et de fabrication haute tension, consolidant leur position dans le paysage des véhicules électrifiés.

Mandats stricts de sécurité ADAS

L'entrée en vigueur en juillet 2024 de la phase 2 du règlement général de sécurité de l'UE oblige chaque nouveau modèle à intégrer le freinage d'urgence automatique, l'aide au maintien de voie et les systèmes de surveillance du conducteur. Des règles similaires apparaissent en Chine et aux États-Unis, où la NHTSA évaluera les performances du freinage d'urgence automatique dans le programme d'évaluation des nouveaux véhicules d'ici 2026[2]« Feuille de route NCAP 2025 », Administration nationale de la sécurité de la circulation routière, nhtsa.gov. Alors que les réglementations imposent l'utilisation de multiples canaux radar, caméra et LiDAR, la demande de systèmes avancés d'aide à la conduite fait augmenter le contenu en semi-conducteurs des véhicules. Outre les pressions réglementaires, les incitations des assureurs alimentent davantage cette adoption. De plus, les normes mondiales, telles que les règles de maintien de voie de l'UN-ECE, rationalisent les conceptions et réduisent la fragmentation. Cette harmonisation renforce l'argument en faveur de plateformes électroniques évolutives et souligne le rôle central des fournisseurs de semi-conducteurs dans la marche vers l'autonomie automobile.

Transition vers les véhicules définis par logiciel et les mises à jour à distance

La transition vers des nœuds de calcul centralisés avec virtualisation rationalise l'architecture des véhicules en remplaçant les contrôleurs de domaine discrets, en réduisant la complexité du câblage et en permettant des mises à niveau de fonctionnalités transparentes. La capacité de mise à jour à distance se développe rapidement, notamment dans les modèles premium, ouvrant de nouveaux flux de revenus grâce aux abonnements pour des fonctionnalités telles que la conduite entièrement autonome et la connectivité. La conformité aux normes de cybersécurité telles que l'ISO/SAE 21434 accroît la complexité et les délais de développement. Les équipementiers explorent des flux de revenus par abonnement, à l'instar des 1,5 milliard USD annuels de Tesla provenant des ventes de conduite entièrement autonome et de connectivité. Les écosystèmes de fournisseurs se réorganisent autour de plateformes logicielles, suscitant des alliances entre constructeurs automobiles et fournisseurs de services cloud[3]« Rapport d'impact 2024 », Tesla Inc., tesla.com.

Émergence des architectures électriques/électroniques zonales

Les équipementiers premium migrent vers des topologies zonales qui consolident les fonctions et réduisent considérablement la longueur du câblage[4]« Portefeuille d'électroniques automobiles 2025 », Bosch GmbH, bosch.com. Les plateformes centralisées facilitent la distribution des logiciels et permettent des mises à niveau fonctionnelles par mise à jour à distance. L'architecture pérennise également le matériel, permettant de remplacer les processeurs sans refonte majeure du faisceau de câbles. Les fournisseurs concentrent leur R&D sur les dorsales Ethernet haute vitesse, l'isolation galvanique et les matériaux thermiques avancés pour gérer des densités de puissance plus élevées dans un nombre réduit de boîtiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en puces automobiles | -1.3% | Mondial ; risque de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et de validation | -0.9% | Mondial ; marchés réglementés | Moyen terme (2-4 ans) |

| Charge de conformité en matière de cybersécurité et de sécurité fonctionnelle | -0.7% | Mondial ; plus stricte en Europe et aux États-Unis | Long terme (≥ 4 ans) |

| Limites thermiques dans les conceptions d'unités de contrôle électronique compactes | -0.5% | Mondial ; cas d'utilisation haute performance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en puces automobiles

Le secteur est confronté à une exposition géopolitique et aux catastrophes naturelles significative, la plupart des semi-conducteurs automobiles étant fabriqués en Asie de l'Est. Des événements tels que l'arrêt de production de TSMC ont allongé les délais de livraison pour des composants clés tels que les microcontrôleurs. Le double approvisionnement est difficile en raison de longs cycles de qualification et d'une capacité limitée pour les substrats avancés tels que le carbure de silicium. Les équipementiers réagissent en maintenant des niveaux de stocks plus élevés, ce qui pèse sur le fonds de roulement et pourrait accélérer la consolidation parmi les fournisseurs plus petits incapables d'absorber l'impact financier, remodelant ainsi le paysage concurrentiel du marché des électroniques automobiles.

Coûts élevés d'intégration et de validation pour les nouvelles électroniques

Les exigences de validation strictes, notamment AEC-Q, ISO 16750, ISO 26262 et Automotive SPICE, ont un impact significatif sur les coûts et les délais de développement des électroniques automobiles. La nécessité d'un investissement initial substantiel dans l'infrastructure de test et des cycles de mise sur le marché prolongés constitue des barrières à l'entrée redoutables. Ce défi est particulièrement prononcé pour les petits innovateurs qui s'aventurent dans des domaines tels que la communication V2X et la fusion de capteurs. Par conséquent, ces innovateurs se tournent de plus en plus vers des partenariats ou des accords de licence avec des entreprises de rang 1 établies comme voies essentielles vers la commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les ADAS stimulent la croissance de nouvelle génération

Les systèmes avancés d'aide à la conduite affichent le CAGR le plus rapide de 10,79 %, générant les revenus incrémentiels les plus significatifs jusqu'en 2030. L'infodivertissement et la communication ont conservé 32,13 % des revenus de 2024, témoignant d'une demande consommateur ancrée pour les services connectés. La valeur des semi-conducteurs ADAS par véhicule a augmenté après les échéances réglementaires de juillet 2024, augmentant la taille du marché des électroniques automobiles au sein de la pile applicative. Les plateformes centralisées de fusion de capteurs hébergent désormais plusieurs fonctions de niveau 2+, et les normes de sécurité créent une base mondiale qui rationalise l'homologation. Les assureurs en Europe offrent des réductions pour les véhicules conformes, renforçant l'adoption.

L'intégration continue regroupe les flux de caméras, de radars et de LiDAR dans un calcul commun, réduisant les unités de contrôle électronique redondantes. Les systèmes d'infodivertissement convergent avec les tableaux de bord numériques utilisant des GPU à 3 nm, tandis que les fonctionnalités d'abonnement pour la diffusion en continu et la navigation entrent dans les véhicules de milieu de gamme. L'électronique de carrosserie gagne des parts grâce à l'expansion des fonctions de confort telles que la climatisation zonale. La capacité de mise à jour à distance permet aux équipementiers de monétiser les déverrouillages de fonctionnalités pendant la durée de possession, intégrant des revenus récurrents dans le marché des électroniques automobiles.

Par type de composant : l'électronique de puissance mène la vague d'innovation

L'électronique de puissance croît à un CAGR de 11,14 %, le plus rapide dans la composition des composants, à mesure que les onduleurs de traction en carbure de silicium migrent des véhicules électriques premium vers les véhicules de milieu de gamme. Les microcontrôleurs ont sécurisé la part de revenus la plus élevée de 30,11 % en 2024, soulignant leur omniprésence. La part de marché des électroniques automobiles pour les dispositifs à large bande interdite s'élargira à mesure que les montées en production au Japon et aux États-Unis réduiront le coût des substrats. Les améliorations des matériaux d'interface thermique permettent des températures de jonction plus élevées, simplifiant le refroidissement.

Les expéditions de capteurs augmentent parallèlement à la surveillance ADAS et de la gestion thermique. Les contrôleurs zonaux remplacent de nombreuses unités de contrôle électronique bas de gamme, augmentant la densité de fonctions par carte. Les écrans passent à l'OLED et aux micro-LED, améliorant l'efficacité énergétique et permettant des facteurs de forme flexibles sur les tableaux de bord. Les fabricants de connecteurs innovent des solutions haute vitesse et haute intensité pour les systèmes 48 V et 800 V, garantissant la fiabilité sur la durée de vie des véhicules.

Par type de véhicule : la transition électrique remodèle le contenu électronique

Les véhicules électriques croissent de 13,21 % par an jusqu'en 2030, dépassant le marché plus large des électroniques automobiles. Les voitures particulières représentaient 64,29 % des unités de 2024, soutenues par les mandats de sécurité et les tendances de l'infodivertissement. Les flottes commerciales accélèrent l'électrification pour la logistique urbaine car le coût total de possession favorise désormais les systèmes à batterie. Les différentiels de contenu de 2 000 à 4 000 USD par véhicule électrique attirent les fournisseurs de semi-conducteurs et de gestion thermique en quête de marges plus élevées.

Les bus électriques et les fourgonnettes de livraison adoptent des architectures 800 V, exigeant des onduleurs de traction et des chargeurs embarqués améliorés sur l'ensemble du marché des électroniques automobiles. Les camions lourds testent des prolongateurs d'autonomie à pile à combustible, introduisant une complexité d'électronique de puissance qui mélange des membranes échangeuses de protons avec des tampons lithium-ion. Les véhicules conventionnels intègrent des sous-systèmes hybrides légers à démarrage-arrêt et 48 V, préservant la demande de base pour les unités de contrôle électronique d'allumage et de carrosserie.

Par type de propulsion : transformation de l'architecture électrique

La propulsion électrique délivre un CAGR de 13,61 %, redéfinissant les architectures électroniques. La taille du marché des électroniques automobiles liée aux plateformes à moteur à combustion interne se réduit malgré les ajouts de contenu pour la conformité aux émissions. Les systèmes de gestion de batterie appliquent désormais des algorithmes basés sur des modèles à des blocs de plus de 300 cellules, augmentant la sophistication des contrôleurs. Les onduleurs en carbure de silicium atteignent une efficacité de 98 %, prolongeant l'autonomie réelle et réduisant la charge thermique.

Les véhicules hybrides restent un pont là où les réseaux de recharge manquent de densité. Ils combinent du matériel de traction haute tension avec des systèmes hérités 12 V, maintenant une demande diversifiée en microcontrôleurs, capteurs et convertisseurs DC-DC. Les prototypes à pile à combustible stimulent l'investissement en R&D dans la surveillance de la pression d'hydrogène, le contrôle de la pile et les convertisseurs élévateurs haute tension.

Par utilisation finale : la numérisation du marché secondaire s'accélère

Le marché secondaire affiche un CAGR de 10,72 % à mesure que la durée de vie des véhicules s'allonge. Les kits ADAS de rétrofit et les dongles télématiques élargissent le bassin adressable en dehors des canaux de nouveaux véhicules, stimulant le marché des électroniques automobiles. Les ateliers de réparation indépendants adoptent des diagnostics avancés pour entretenir des architectures de plus de 150 unités de contrôle électronique. Les fournisseurs de pièces créent des modules prêts à l'emploi avec installation guidée pour compenser la complexité croissante des systèmes.

Les équipementiers défendent leur part en proposant des mises à niveau de rétrofit certifiées via les réseaux de concessionnaires. Les logiciels par abonnement débloquent des revenus supplémentaires sans changement de matériel, influençant le marché plus large des électroniques automobiles, bien que les lois européennes sur le droit à la réparation imposent l'accès aux données pour les opérateurs indépendants. Les portails en ligne facilitent l'identification des pièces du marché secondaire, améliorant la transparence et raccourcissant les délais de livraison.

Par canal de vente : la transformation numérique prend de l'élan

Les plateformes en ligne progressent à 11,71 % jusqu'en 2030 à mesure que les achats se déplacent vers le commerce électronique. Les accords directs avec les équipementiers représentaient encore 47,36 % du flux de 2024 car les pièces critiques pour la sécurité nécessitent une intégration étroite. Le marché des électroniques automobiles s'appuie désormais sur des places de marché interentreprises qui associent des filtres techniques à des services logistiques, permettant aux fournisseurs de rang 2 plus petits d'atteindre des acheteurs mondiaux.

Les distributeurs se réorientent vers le soutien à la conception, les outils de simulation et les services de conditionnement, renforçant leur rôle dans le marché des électroniques automobiles. Les applications de réalité augmentée permettent le dépannage à distance, réduisant les coûts de déplacement et accélérant les cycles de conception. L'expérience client s'améliore grâce à la visibilité des stocks en temps réel et aux fenêtres de livraison prédictives, s'alignant sur les objectifs de fabrication allégée.

Analyse géographique

L'Asie-Pacifique contrôlait 43,81 % des revenus de 2024 et a mené la croissance à un CAGR de 11,29 %. Les politiques chinoises en matière de véhicules électriques et la localisation des semi-conducteurs stimulent les volumes, tandis que les fabricants de dispositifs intégrés japonais restent forts dans les microcontrôleurs et les transistors de puissance à effet de champ. La Corée du Sud investit dans la DRAM automobile et les accélérateurs d'intelligence artificielle, tirant parti de la capacité des fonderies. Le marché régional des électroniques automobiles est confronté à un risque géopolitique lié à la concentration de la capacité de fabrication de plaquettes, ce qui incite les gouvernements locaux à cofinancer de nouvelles usines à Singapour et en Malaisie.

L'Europe est le deuxième bloc en importance, bénéficiant du règlement général de sécurité de l'UE et des objectifs d'émissions « Ajustement à l'objectif 55 ». Les équipementiers allemands sont à la pointe des projets de véhicules définis par logiciel, en partenariat avec des hyperscalers cloud pour raccourcir les cycles de développement. Les incitations gouvernementales pour les gigafactories de batteries soutiennent les chaînes d'approvisionnement locales en électronique de puissance. Les changements douaniers liés au Brexit ajoutent un coût marginal, mais la région bénéficie d'une forte présence de fournisseurs de rang 1 dans les ADAS et le contrôle du châssis.

L'Amérique du Nord connaît une expansion régulière grâce aux véhicules propres avancés II de Californie et aux crédits fiscaux américains allant jusqu'à 7 500 USD pour les véhicules électriques éligibles. Le Mexique se développe en tant que pôle de fabrication, tirant parti de l'ACEUM et de coûts de main-d'œuvre plus bas, tandis que le Canada attire des investissements dans les onduleurs et les matériaux pour batteries. La durée de vie plus longue des véhicules aux États-Unis soutient la demande du marché secondaire pour les kits de connectivité de rétrofit et les kits ADAS, élargissant le marché des électroniques automobiles sur les canaux de service.

Paysage concurrentiel

Le marché des électroniques automobiles reste modérément concentré. Bosch, Continental et Denso fournissent des solutions système complètes, tandis qu'Infineon, NXP et STMicroelectronics mènent l'innovation en matière de composants. Ils reflètent une concurrence équilibrée. Les alliances récentes, telles que la coentreprise Denso-Rohm en carbure de silicium de mai 2025, illustrent la collaboration verticale en matière de coûts et de sécurité d'approvisionnement. Tesla et Samsung se sont engagés à investir 16,5 milliards USD dans des processeurs d'intelligence artificielle personnalisés en juillet 2025, signalant les efforts des équipementiers pour maîtriser le silicium critique.

Les acquisitions se concentrent sur la cybersécurité, comme en témoigne l'achat d'Argus Cyber Security par Continental en mars 2025. Les dépôts de brevets s'intensifient dans la fusion de capteurs et l'architecture zonale, les principaux fournisseurs protégeant leur propriété intellectuelle unique pour défendre leurs marges. Les fonderies diversifient leur capacité de qualité automobile à Singapour et au Texas, réduisant le risque de concentration régionale et soutenant la croissance future du marché des électroniques automobiles.

Leaders du secteur des électroniques automobiles

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv PLC

Panasonic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tesla et Samsung Electronics ont annoncé un partenariat de 16,5 milliards USD pour des semi-conducteurs automobiles avancés, incluant des processeurs d'intelligence artificielle personnalisés pour les applications de conduite entièrement autonome.

- Mai 2025 : Denso et Rohm ont formé une coentreprise pour réduire les coûts des dispositifs en carbure de silicium de 40 % d'ici 2027.

- Octobre 2024 : Denso a concédé sous licence la propriété intellectuelle d'unités de traitement neuronal de Quadric pour obtenir des améliorations de vitesse d'inférence 10 fois supérieures dans les ADAS.

Portée du rapport mondial sur le marché des électroniques automobiles

| Systèmes avancés d'aide à la conduite (ADAS) |

| Infodivertissement et communication |

| Contrôle du groupe motopropulseur |

| Électronique de carrosserie |

| Systèmes de sécurité |

| Autres |

| Unités de contrôle électronique (UCE) |

| Capteurs |

| Microcontrôleurs |

| Circuits intégrés |

| Écrans |

| Connecteurs |

| Autres |

| Véhicules particuliers |

| Véhicules commerciaux |

| Moteur à combustion interne (MCI) |

| Véhicule hybride |

| Véhicule électrique |

| Équipementier (fabricant d'équipement d'origine) |

| Marché secondaire |

| Ventes directes |

| Distributeurs |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Systèmes avancés d'aide à la conduite (ADAS) | |

| Infodivertissement et communication | ||

| Contrôle du groupe motopropulseur | ||

| Électronique de carrosserie | ||

| Systèmes de sécurité | ||

| Autres | ||

| Par type de composant | Unités de contrôle électronique (UCE) | |

| Capteurs | ||

| Microcontrôleurs | ||

| Circuits intégrés | ||

| Écrans | ||

| Connecteurs | ||

| Autres | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule hybride | ||

| Véhicule électrique | ||

| Par utilisation finale | Équipementier (fabricant d'équipement d'origine) | |

| Marché secondaire | ||

| Par canal de vente | Ventes directes | |

| Distributeurs | ||

| Plateformes en ligne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des électroniques automobiles en 2025 ?

Le secteur totalise 303,41 milliards USD en 2025 selon les estimations actuelles.

À quelle vitesse le contenu électronique par véhicule croîtra-t-il jusqu'en 2030 ?

Le contenu progresse à un CAGR de 7,75 %, dépassant la croissance du nombre de véhicules en raison de l'électrification et des mandats de sécurité.

Quelle application générera le plus de nouveaux revenus d'ici 2030 ?

Les ADAS mènent la croissance incrémentale à un CAGR de 10,79 % à mesure que les réglementations imposent des systèmes de sécurité avancés.

Quelle région se développera le plus rapidement dans ce domaine ?

L'Asie-Pacifique croît le plus rapidement à un CAGR de 11,29 %, portée par les politiques agressives de la Chine en matière de véhicules électriques et les investissements dans les semi-conducteurs.

Quelle évolution technologique influencera le plus les architectures futures ?

La transition vers les plateformes électriques/électroniques zonales permet des mises à jour logicielles à distance et réduit la complexité du câblage, remodelant la conception des électroniques de véhicules.

Dernière mise à jour de la page le: