Taille et part du marché des logiciels automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

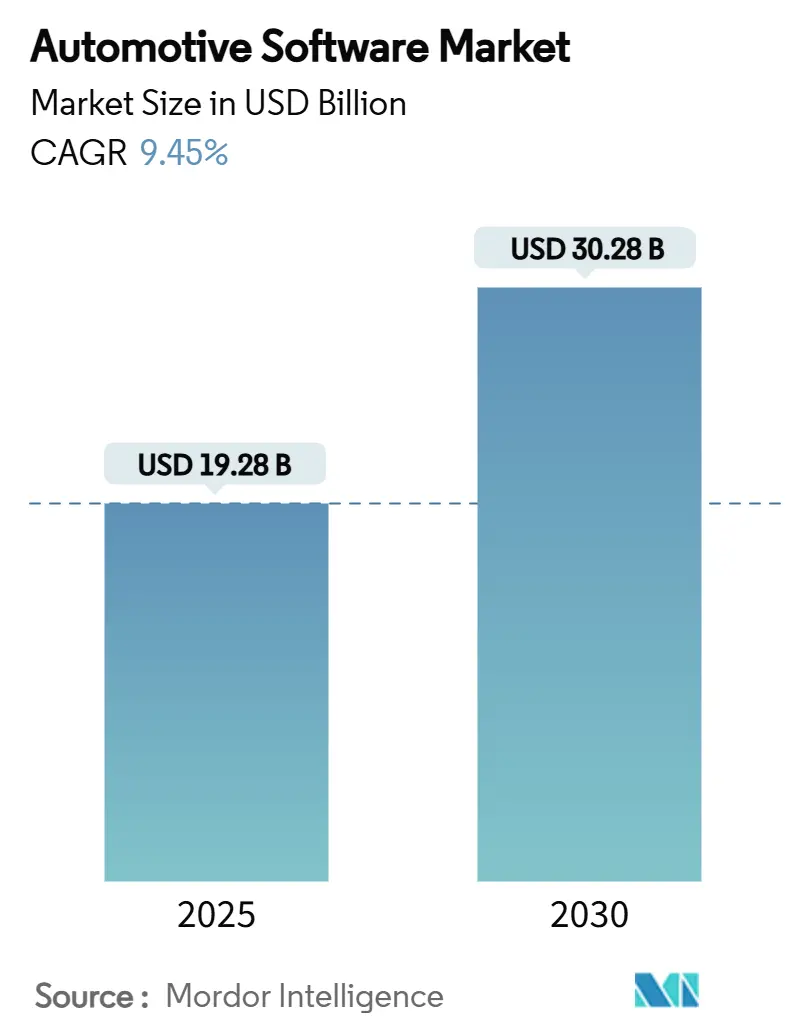

| Taille du Marché (2025) | 19.28 Milliards de dollars |

| Taille du Marché (2030) | 30.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels automobiles par Mordor Intelligence

La taille du marché des logiciels automobiles s'élevait à 19,28 milliards USD en 2025 et devrait atteindre 30,28 milliards USD d'ici 2030, progressant à un TCAC de 9,45 % d'ici 2030. Cette croissance reflète la transition constante des véhicules centrés sur le matériel vers des plateformes définies par logiciel où les fonctions clés, allant de l'optimisation des batteries à la conduite automatisée, résident dans le code plutôt que dans les pièces mécaniques. L'adoption croissante d'architectures électriques/électroniques zonales réduit le poids des faisceaux jusqu'à 30 % et libère la puissance de calcul pour de nouvelles fonctionnalités. Les constructeurs automobiles mondiaux accélèrent les capacités de mise à jour Au-dessus-the-air (OTA) pour se conformer aux règles de cybersécurité et de mise à jour logicielle EU WP.29, tandis que les services par abonnement ' fonctions à la demande ' commencent à débloquer des flux de revenus post-vente à forte marge. L'intérêt accru des fournisseurs de semi-conducteurs, des hyperscalers et des entreprises de logiciels de niveau 1 intensifie la concurrence, provoquant une vague d'acquisitions pour sécuriser les actifs de système d'exploitation, middleware et pile de sécurité. Ces mouvements et les incitations gouvernementales pour l'électrification maintiennent les capitaux qui affluent vers les logiciels de gestion de batterie, la connectivité edge-cloud et les outils de génération de code pilotés par l'IA.

Points clés du rapport

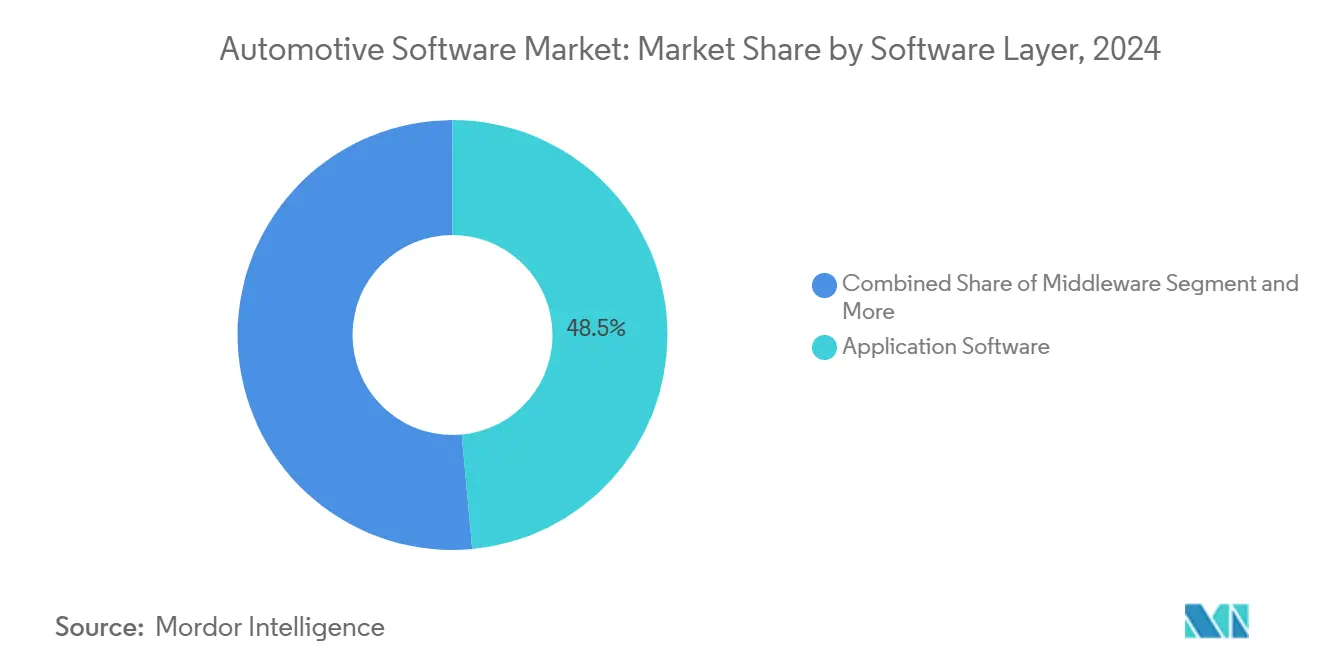

- Par couche logicielle, les logiciels d'application ont dominé avec 48,53 % de part du marché des logiciels automobiles en 2024 ; les systèmes d'exploitation sont en voie d'atteindre un TCAC de 9,71 % jusqu'en 2030.

- Par application, les systèmes ADAS et de sécurité ont commandé 33,76 % de part du marché des logiciels automobiles en 2024, tandis que la gestion du groupe motopropulseur et de la batterie devrait progresser à un TCAC de 13,25 % d'ici 2030.

- Par type de véhicule, les voitures particulières ont représenté 74,91 % de part du marché des logiciels automobiles en 2024 ; les véhicules commerciaux légers devraient enregistrer le TCAC le plus élevé à 9,66 % jusqu'en 2030.

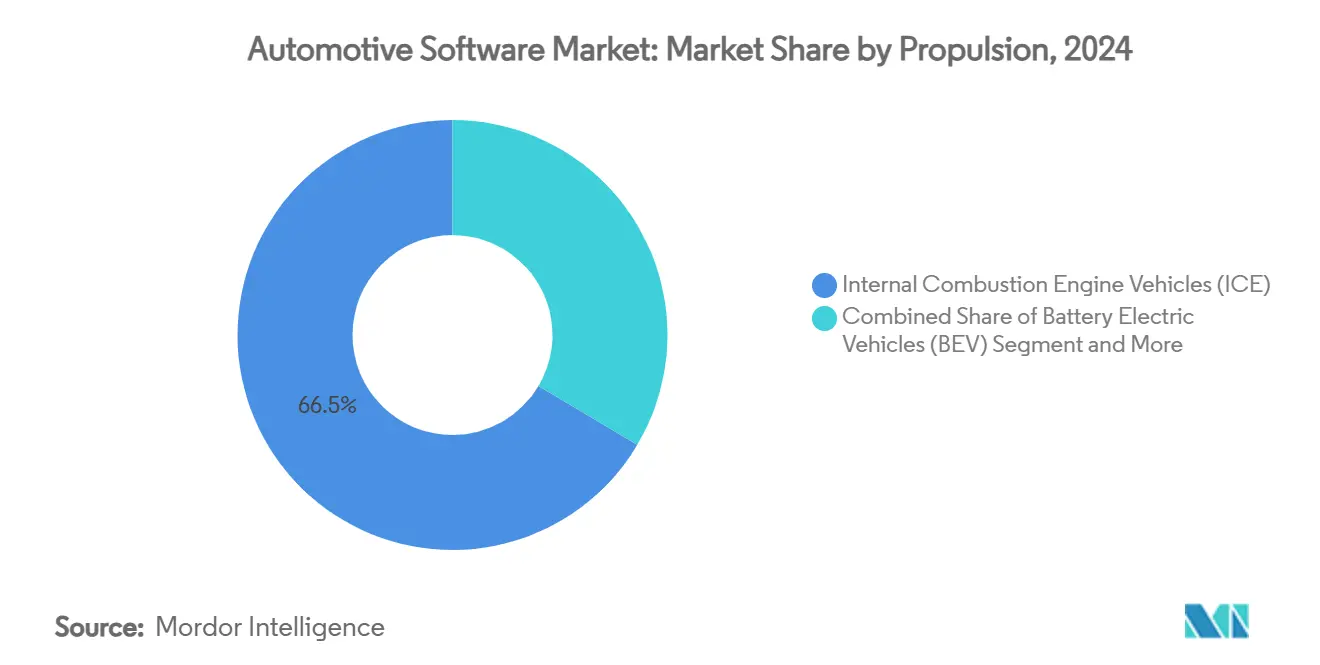

- Par propulsion, les véhicules ICE ont détenu une part de 66,47 % du marché des logiciels automobiles en 2024, tandis que les véhicules électriques à batterie devraient grimper à un TCAC de 18,73 % jusqu'en 2030.

- Par déploiement, les logiciels embarqués ont représenté 92,84 % de la part du marché des logiciels automobiles en 2024 ; les services débarqués devraient croître à un TCAC de 17,25 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique un détenu 39,04 % de la part du marché des logiciels automobiles en 2024, et devrait s'étendre à un TCAC de 11,66 % jusqu'en 2030.

Tendances et insights du marché mondial des logiciels automobiles

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Lancements autonomes de niveau 2+ | +5.1% | Asie, avec influence sur le paysage concurrentiel mondial | Court terme (≤ 2 ans) |

| Architectures E/E zonales centralisées | +4.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mise à jour OTA EU WP.29 | +3.8% | Europe, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Modèles ' Fonctions à la demande ' | +3.5% | Amérique du Nord, avec adoption graduelle en Europe et en Asie | Moyen terme (2-4 ans) |

| Incitations VE IRA américaines | +2.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement des réseaux 5G-V2X | +2.1% | Asie, avec la Corée du Sud comme épicentre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lancements autonomes de niveau 2+ par les constructeurs chinois stimulant le volume de code ADAS en Asie

Les cadres de développement agiles permettent aux marques telles que BYD, Xpeng et Zeekr de réduire les cycles de sortie de fonctionnalités jusqu'à 60 %, alimentant une explosion des lignes de code ADAS et accélérant le rattrapage concurrentiel par les rivaux occidentaux. L'itération rapide sur les algorithmes de perception, de fusion de capteurs et de planification de trajectoire alimente la demande de calcul redondant, conduisant les fabricants de puces à concevoir des accélérateurs spécifiques au domaine intégrés dans des ECU centralisées construites en Chine. Les observateurs de l'industrie notent que les pipelines OTA conformes sont obligatoires pour maintenir ces flottes à jour, faisant du DevOps sécurisé un prérequis pour un leadership de marché soutenu.

Passage des constructeurs aux architectures E/E zonales centralisées augmentant les dépenses middleware mondialement

Remplacer des dizaines d'ECU de domaine par quatre à six contrôleurs de zone simplifie considérablement le câblage, comme exemplifié dans des modèles tels que la Tesla Model 3, réduit le poids et diminue les pertes de puissance. Cependant, la disposition décentralisée déplace la complexité vers les couches logicielles qui doivent abstraire des capteurs hétérogènes, gérer une communication déterministe et appliquer des partitions de sécurité fonctionnelle. Les fournisseurs de middleware rapportent un arriéré de projets d'intégration alors que les constructeurs se précipitent pour harmoniser les piles AUTOSAR Classic et Adaptive, les noyaux POSIX temps réel et les API cloud. L'achat de TTTech Auto par NXP pour 625 millions USD un souligné la prime sur le middleware certifié qui peut s'adapter à travers les familles de véhicules[1]' NXP accélère la transformation vers les véhicules définis par logiciel ', TTTech Auto, tttech-auto.com.

Mandat de mise à jour OTA EU WP.29 accélérant les piles logicielles sécurisées en Europe

Les systèmes obligatoires de gestion des mises à jour logicielles (SUMS) pour les véhicules immatriculés après juillet 2024 forcent les constructeurs à intégrer des pistes d'audit, du chiffrement et des processus de versioning dans chaque couche de code. Les marques premium européennes ont transformé les dépenses de conformité en avantage concurrentiel en annonçant des pipelines OTA certifiés sécurité qui maintiennent les véhicules ' toujours verts ' sans visites d'atelier. Les fournisseurs de cadres de mise à jour conteneurisés ont par conséquent vu leurs carnets de commandes gonfler, car les architectures zonales canalisent plusieurs fonctions de domaine dans des nœuds de calcul centraux uniques qui exigent une cyber-défense étanche. Les investisseurs notent que la capacité OTA validée réduit également les coûts de garantie à vie, faisant de la pression réglementaire un levier de profit net pour les acteurs rapides.

Modèles par abonnement ' Fonctions à la demande ' élargissant les revenus logiciels post-vente en Amérique du Nord

Les constructeurs nord-américains ont été les pionniers des sièges chauffants à l'usage et des packages de stationnement autonome, établissant un modèle qui s'étend maintenant à l'Europe et à certaines parties de l'Asie. Stellantis un rapporté un chiffre d'affaires logiciel multiplié par 2,5 depuis 2021, alimenté par 94 millions de mises à jour OTA à travers les véhicules connectés [2]Fernão SILVEIRA, Nathalie ROUSSEL, ' Stellantis dévoile plusieurs produits mondiaux premiers pilotés par logiciel s'adressant aux clients B2C et B2B ', Stellantis, stellantis.com. Il est attendu que ces services élargissent la marge brute car le code incrémentiel un un coût marginal quasi nul une fois l'architecture en place. Sécuriser le consentement du client et clarifier les cycles de vie des fonctionnalités émergent comme priorités alors que les régulateurs scrutent l'utilisation des données et la transparence des abonnements.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Standards middleware fragmentés | -2.3% | Mondial, avec impact le plus élevé en Europe | Moyen terme (2-4 ans) |

| Pénurie de développeurs AUTOSAR Classic | -1.8% | Europe, avec effets de répercussion mondialement | Court terme (≤ 2 ans) |

| Coûts de tests cyber-homologation | -1.5% | Europe, avec implications mondiales pour les exportateurs | Court terme (≤ 2 ans) |

| Architectures CAN héritées | -1.2% | Asie (excluant Chine, Japon, Corée du Sud), Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Standards middleware fragmentés entravant la réutilisation inter-constructeurs

L'absence d'API unifiées force les équipementiers de rang 1 à porter des fonctions identiques vers plusieurs piles propriétaires, élevant les dépenses de validation et ralentissant l'innovation. Des consortiums tels qu'AUTOSAR et SOAFEE ont proposé des cadres orientés services harmonisés, mais les stratégies de marque divergentes bloquent la convergence, particulièrement parmi les constructeurs européens avec des couches sur mesure enracinées. Les maisons de middleware construisent ainsi des adaptateurs configurables qui sacrifient les performances pour la portabilité, un compromis qui ajoute une surcharge d'exécution et complique la certification de sécurité.

Pénurie de développeurs AUTOSAR Classic et Adaptive en Europe gonflant les coûts

La demande d'ingénieurs maîtrisant à la fois AUTOSAR Classic et Adaptive dépasse l'offre, surtout en Allemagne et en France, où les charges de travail de conformité atteignent leur pic. L'Académie Logicielle de Toyota organise environ 100 cours de formation dédiés à l'IA, la sécurité des données et les langages de programmation, signalant la volonté du constructeur de développer des capacités internes[3]' Cinq entreprises du groupe Toyota pour accélérer le développement des compétences et l'innovation en IA et logiciel ', Toyota Motor Corporation, mondial.toyota. Jusqu'à ce que les pipelines de formation mûrissent, les tarifs de contractuel pour les architectes seniors restent gonflés, allongeant les calendriers de programme et diluant le ROI sur les modèles électrifiés.

Analyse par segment

Par couche logicielle : Les systèmes d'exploitation sous-tendent l'intégration

Les logiciels d'application livrent toujours les revenus les plus élevés à 48,53 % du marché des logiciels automobiles en 2024, reflétant l'appétit des clients pour l'ADAS, l'infodivertissement et les mises à niveau Au-dessus-the-air personnalisées. Les plateformes de système d'exploitation sont la tranche à croissance la plus rapide, progressant à un TCAC de 9,71 % alors que les constructeurs embrassent les distributions basées sur Linux durcies pour la sécurité fonctionnelle. La taille du marché pour le code de couche application devrait grimper régulièrement alors que le calcul consolidé débloque des déploiements de fonctionnalités plus rapides. La valeur stratégique du middleware monte en parallèle, agissant comme un pont certifié sécurité entre les noyaux POSIX et les applications de haut niveau ; Aptiv l'appelle ' l'orchestrateur ' du trafic zonal.

La dépendance croissante aux composants open-source remodèle le pouvoir de négociation des fournisseurs. Les fournisseurs de silicium regroupent des images de référence pour accélérer l'entrée des clients, tandis que les intégrateurs logiciels monétisent la maintenance à long terme, le durcissement cyber et la gestion des variantes. Alors que le marché des logiciels automobiles évolue vers des bases de code partagées, les parties prenantes se différencient via la conformité, l'outillage d'intégration et le déterminisme temps réel. La consolidation, exemplifiée par l'acquisition middleware de NXP, signale que l'étendue de la plateforme déterminera les gains de contrat pour les lancements à venir de véhicules électriques et autonomes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : L'ADAS gagne en élan réglementaire

Les systèmes ADAS et de sécurité ont livré 33,76 % des revenus du marché des logiciels automobiles en 2024, grâce à l'assistance intelligente de vitesse obligatoire, au maintien de voie et à l'AEB sous le règlement général de sécurité de l'UE. Le groupe bénéficie de taux d'attachement élevés et de mises à niveau fréquentes de fonctionnalités, gardant les logiciels ADAS au cœur des pipelines de données activés par la 5G. Les applications de gestion du groupe motopropulseur et de la batterie devraient dépasser toutes les autres à un TCAC de 13,25 % alors que les constructeurs se précipitent pour étendre l'autonomie des BEV, protéger les cellules lithium-ion et orchestrer la charge bidirectionnelle.

Les plateformes d'infodivertissement et de télématique absorbent la bande passante 5G, intègrent des partenaires de streaming et récoltent des données d'usage de véhicule pour la maintenance prédictive, alimentant les ambitions de revenus récurrents. Les modules de contrôle de carrosserie migrent vers des nœuds de calcul centraux, où le silicium partagé réduit les coûts de nomenclature mais magnifie le besoin d'isolation robuste. L'orchestration inter-domaines croissante brouille les frontières historiques, mais la pression réglementaire garde la logique de sécurité ancrée dans des cœurs déterministes tandis que les logiciels non critiques se déplacent vers des microservices conteneurisés.

Par type de véhicule : Les flottes commerciales numérisent les opérations

Les voitures particulières ont capturé 74,91 % de part du marché des logiciels automobiles en 2024, soutenues par la production en volume et la demande des consommateurs pour des cockpits avancés. Les opérateurs de flotte, cependant, catalysent la prochaine poussée de croissance ; les véhicules commerciaux légers devraient afficher un TCAC de 9,66 % alors que les packages télématiques réduisent les temps d'arrêt et optimisent le routage des charges utiles. La part du marché des logiciels automobiles pour les services de livraison basés sur fourgons s'élargira probablement une fois que les déploiements 5G-V2X permettront l'analyse edge en temps réel en Corée du Sud et au Japon.

Bien que plus petits en termes d'unités, les camions lourds adoptent le régulateur de vitesse adaptatif et le centrage de voie pour freiner la fatigue des conducteurs à travers les corridors trans-européens. Les lots de navigation par abonnement et de maintenance prédictive transforment les capex en opex, s'alignant avec les métriques coût-par-kilomètre des transporteurs et accélérant la pénétration logicielle à travers les segments professionnels.

Par propulsion : L'électrique à batterie accélère la valeur logicielle

Les plateformes ICE dominent toujours les volumes, capturant une part de 66,47 % du marché des logiciels automobiles en 2024. Cependant, les BEV affichent un TCAC de 18,73 % alors que les logiciels deviennent essentiels pour la gestion thermique, l'équilibrage cellulaire et l'arbitrage de chargeur. Les fabricants traitent le code BMS comme un actif stratégique car un gain de 1 % en capacité utilisable équivaut à des économies de coûts significatives sur les packs de batterie, le plus gros poste de nomenclature dans un VE.

La taille du marché des logiciels automobiles liée au contrôle de l'électronique de puissance s'étend régulièrement alors que les onduleurs carbure de silicium exigent des lois de commutation plus finement granulaires. Les véhicules hybrides électriques nécessitent une orchestration à double chemin, mariant l'étalonnage ICE avec la récupération d'énergie de freinage régénératif. Honda prévoit de livrer 2,2 millions d'HEV d'ici 2030, étayant le besoin de piles logicielles modulaires, agnostiques à la propulsion.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par déploiement : Le continuum edge-cloud prend forme

Le code embarqué reste dominant à 92,84 % du marché des logiciels automobiles en 2024, chargé de la latence milliseconde pour la direction, le freinage et la redondance fail-opérationnelle. Le déploiement débarqué, cependant, croît à un TCAC de 17,25 % alors que les constructeurs migrent l'entraînement IA intensif en calcul, la fusion de cartes et les pipelines de monétisation de données vers le cloud. Le marché des logiciels automobiles se bifurque ainsi entre logique critique de sécurité à faible latence embarquée et analyses riches en données débarquées.

Le découpage 5G et les cadres de neutralité V2X en Corée du Sud permettent une orchestration edge-cloud qui diffuse des données de capteur haute résolution dans des clusters GPU pour l'expansion de scène en temps réel. Les modèles hybrides offrent le meilleur des deux mondes, déterminisme local plus évolutivité cloud, définissant la direction pour les véhicules définis par logiciel de nouvelle génération.

Analyse géographique

L'Asie un commandé la plus grande part régionale à 39,04 % du marché des logiciels automobiles en 2024, et devrait croître à un TCAC de 11,66 %, propulsée par le déploiement accéléré de véhicules définis par logiciel en Chine et les incitations gouvernementales pour les modules de navigation autonome. Les cycles de sortie agiles permettent aux constructeurs chinois d'intégrer des fonctions de niveau 2+ à un rythme 60 % plus rapide que les homologues traditionnels, catalysant les écosystèmes domestiques de middleware et de piles de perception. Le déploiement précoce de la 5G-V2X en Corée du Sud permet l'analyse edge-cloud, tandis que le Japon se concentre sur le leadership de sécurité fonctionnelle à travers les laboratoires de vérification de modèles IA. Les chaînes d'approvisionnement de batteries régionales accélèrent les systèmes de gestion d'énergie améliorés par logiciel, assurant que l'Asie reste le centre gravitationnel du marché des logiciels automobiles.

L'Amérique du Nord occupe la deuxième place, tirant parti des crédits de l'Inflation Reduction Act pour gonfler la demande de logiciels de gestion de batterie et d'optimiseurs de charge à domicile. Les fonctionnalités pilotées par abonnement ont proliféré, permettant aux constructeurs de monétiser les mises à niveau d'assistance conducteur et les applications d'infodivertissement longtemps après le point de vente. Les start-ups de la Silicon Valley injectent des outils IA qui raccourcissent les cycles de sortie de code, et les acteurs historiques de Détroit adoptent des pipelines DevOps reflétant la cadence de l'électronique grand public. Ensemble, ces facteurs soutiennent un contenu logiciel élevé par véhicule, cimentant la région comme un banc d'essai pour les modèles de génération de revenus dans le marché des logiciels automobiles.

L'Europe maintient une position formidable ancrée par des mandats stricts de cybersécurité et OTA sous UN WP.29, conduisant l'adoption de systèmes certifiés de gestion de mises à jour logicielles. Les pays nordiques, menés par la Suède, sont positionnés pour un TCAC de 11 % sur le dos de la prévalence VE et de la préparation aux services numériques. Néanmoins, les pénuries de développeurs, particulièrement le talent certifié AUTOSAR, imposent une inflation salariale et risquent un glissement d'horaire. L'investissement dans des académies de formation dédiées reflète un pivot stratégique vers la capacité cultivée localement, soulignant la résolution de l'Europe à protéger la qualité tout en mettant à l'échelle la production logicielle.

Paysage concurrentiel

L'arène concurrentielle comprend des fournisseurs de rang 1 historiques, des géants des semi-conducteurs, des hyperscalers cloud et des intégrateurs logiciels purs qui se disputent le contrôle de plateforme. La consolidation prend de l'ampleur : Infineon un acheté l'activité Ethernet automobile de Marvell en avril 2025 pour sécuriser la propriété intellectuelle de connectivité haute bande passante vitale pour les architectures zonales. De tels accords soulignent la prime stratégique sur la technologie qui fait le pont entre le trafic temps réel entre les domaines de sécurité et l'analyse cloud.

Les constructeurs cherchent de plus en plus des partenaires ' pile complète ' capables de livrer des systèmes d'exploitation, middleware et services Au-dessus-the-air sous des contrats unifiés. La feuille de route 2035 de Volkswagen présente le groupe comme un ' conducteur technologique automobile mondial ', signalant une poussée d'internalisation qui rééquilibre le pouvoir des fournisseurs vers les fabricants de véhicules. Inversement, General Motors, Magna et Wipro ont ouvert SDVerse, une place de marché pour les logiciels automobiles embarqués, permettant aux spécialistes de niche d'atteindre les acheteurs mondiaux.

Des opportunités d'espace blanc existent dans l'outillage DevOps sécurisé, la génération de code assistée par IA et le middleware conforme aux standards qui réduit les frais généraux de portage à travers les chipsets. Des consortiums collaboratifs tels qu'Auto-ISAC ont publié des directives de nomenclature logicielle pour étayer la transparence de la chaîne d'approvisionnement, reflétant un pivot industriel vers des références de cybersécurité partagées. Alors que l'étendue de la plateforme dicte les gains de contrat, les participants du marché devraient continuer l'intégration verticale et horizontale pour contrôler de plus grandes portions de la pile logicielle.

Leaders de l'industrie des logiciels automobiles

BlackBerry Limited

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

NVIDIA Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : NXP un clôturé l'acquisition de 625 millions USD de TTTech Auto, ajoutant le middleware MotionWise à sa plateforme CoreRide.

- Mai 2025 : KPIT un inauguré un centre technologique suédois pour soutenir les constructeurs européens avec des services d'électrification et de logiciels autonomes.

- Mai 2025 : Hyundai Motor Group un créé ZER01NE Fund III, un véhicule d'investissement de 125 milliards KRW pour les start-ups d'IA, robotique et cybersécurité.

- Avril 2025 : Infineon un acheté l'unité Ethernet automobile de Marvell pour 2,5 milliards USD, visant à intégrer le réseau haute vitesse avec les micro-contrôleurs pour les véhicules définis par logiciel.

Portée du rapport mondial sur le marché des logiciels automobiles

Les logiciels automobiles font référence aux programmes informatiques, applications et systèmes utilisés dans la conception, la fabrication, l'exploitation et la maintenance des automobiles, incluant les logiciels utilisés dans le développement et l'exploitation des composants et systèmes de véhicules.

Le marché des logiciels automobiles est segmenté par application, type de véhicule et géographie. Par type d'application, le marché est segmenté par sécurité et sûreté, infodivertissement et tableau de bord, connectivité de véhicule et autres applications (groupe motopropulseur). Par type de véhicule, le marché est segmenté par voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre des prévisions et tailles de marché en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Logiciels d'application |

| Middleware |

| Système d'exploitation |

| Firmware / logiciel d'entrée-sortie de base |

| Systèmes ADAS et de sécurité |

| Infodivertissement et télématique |

| Gestion du groupe motopropulseur et de la batterie |

| Contrôle de carrosserie et confort |

| Services de véhicules connectés |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Véhicules à moteur à combustion interne (ICE) |

| Véhicules électriques à batterie (BEV) |

| Véhicules hybrides électriques (HEV/PHEV) |

| Embarqué (intégré) |

| Débarqué (cloud / edge) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par couche logicielle | Logiciels d'application | |

| Middleware | ||

| Système d'exploitation | ||

| Firmware / logiciel d'entrée-sortie de base | ||

| Par application | Systèmes ADAS et de sécurité | |

| Infodivertissement et télématique | ||

| Gestion du groupe motopropulseur et de la batterie | ||

| Contrôle de carrosserie et confort | ||

| Services de véhicules connectés | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Par propulsion | Véhicules à moteur à combustion interne (ICE) | |

| Véhicules électriques à batterie (BEV) | ||

| Véhicules hybrides électriques (HEV/PHEV) | ||

| Par déploiement | Embarqué (intégré) | |

| Débarqué (cloud / edge) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des logiciels automobiles aujourd'hui ?

La taille du marché des logiciels automobiles est de 19,28 milliards USD en 2025 et devrait atteindre 30,28 milliards USD d'ici 2030 à un TCAC de 9,45 %.

Qu'est-ce qui stimule la croissance rapide du marché des logiciels automobiles ?

La migration continue vers les véhicules définis par logiciel, les mandats réglementaires pour les mises à jour OTA et la cybersécurité, et l'essor des fonctions par abonnement à la demande sont les principaux catalyseurs poussant le marché vers un TCAC de 9,45 % jusqu'en 2030.

Quel segment d'application détient la plus grande part de revenus aujourd'hui ?

Les systèmes ADAS et de sécurité mènent avec 33,76 % des revenus en 2024, renforcés par les règles UE qui exigent une assistance intelligente de vitesse, le maintien de voie et le freinage d'urgence dans chaque nouvelle voiture.

Pourquoi les systèmes d'exploitation gagnent-ils en traction dans l'architecture de véhicule ?

Les nœuds de calcul centralisés ont besoin d'une couche OS sécurisée et standardisée pour gérer les charges de travail de criticité mixte ; cette exigence explique le TCAC de 9,71 % du segment alors que les plateformes basées sur Linux gagnent la certification de sécurité.

Comment les services par abonnement influencent-ils les modèles de revenus des constructeurs ?

Les activations logicielles post-vente convertissent les ventes de véhicules ponctuelles en flux de revenus récurrents. Stellantis, par exemple, un triplé les revenus logiciels depuis 2021 grâce à 94 millions de mises à niveau OTA livrées à travers 5 millions de véhicules.

Quelle géographie s'étend le plus rapidement pour les logiciels automobiles ?

La région Asie-Pacifique est prête pour un TCAC de 11,66 % jusqu'en 2030, soutenue par une forte pénétration des véhicules électriques et des cadres réglementaires pro-numériques.

Dernière mise à jour de la page le: