Taille et parts du marché des unités de contrôle électronique automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

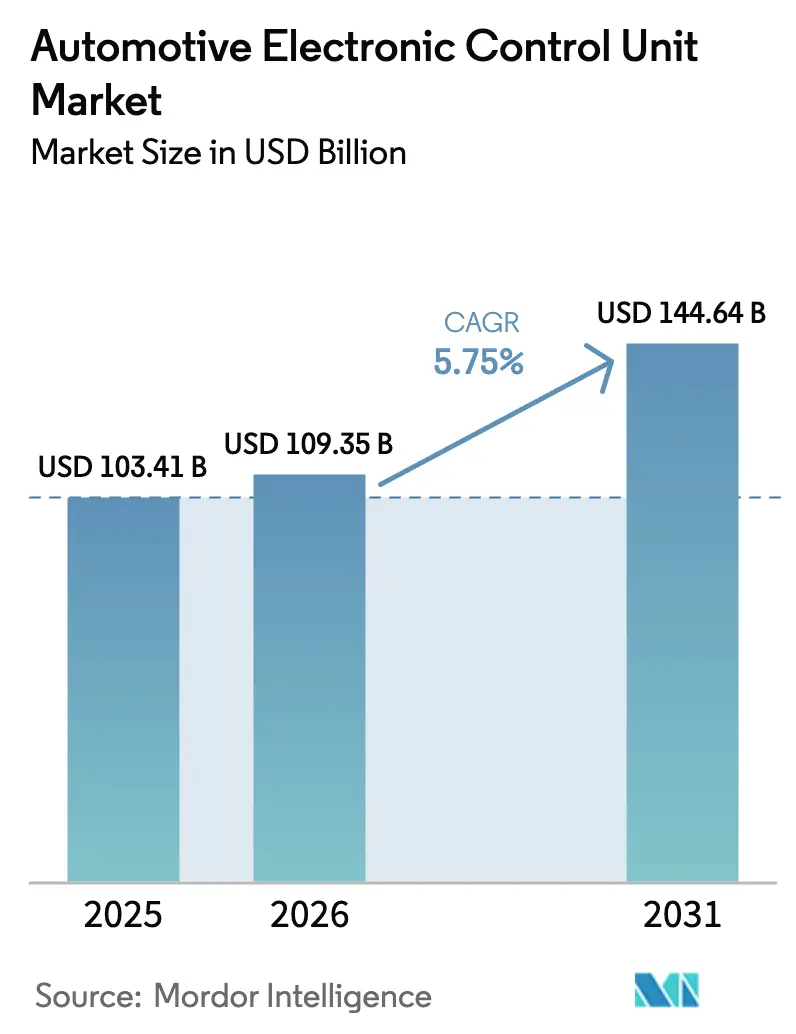

| Taille du Marché (2026) | 109.35 Milliards de dollars |

| Taille du Marché (2031) | 144.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

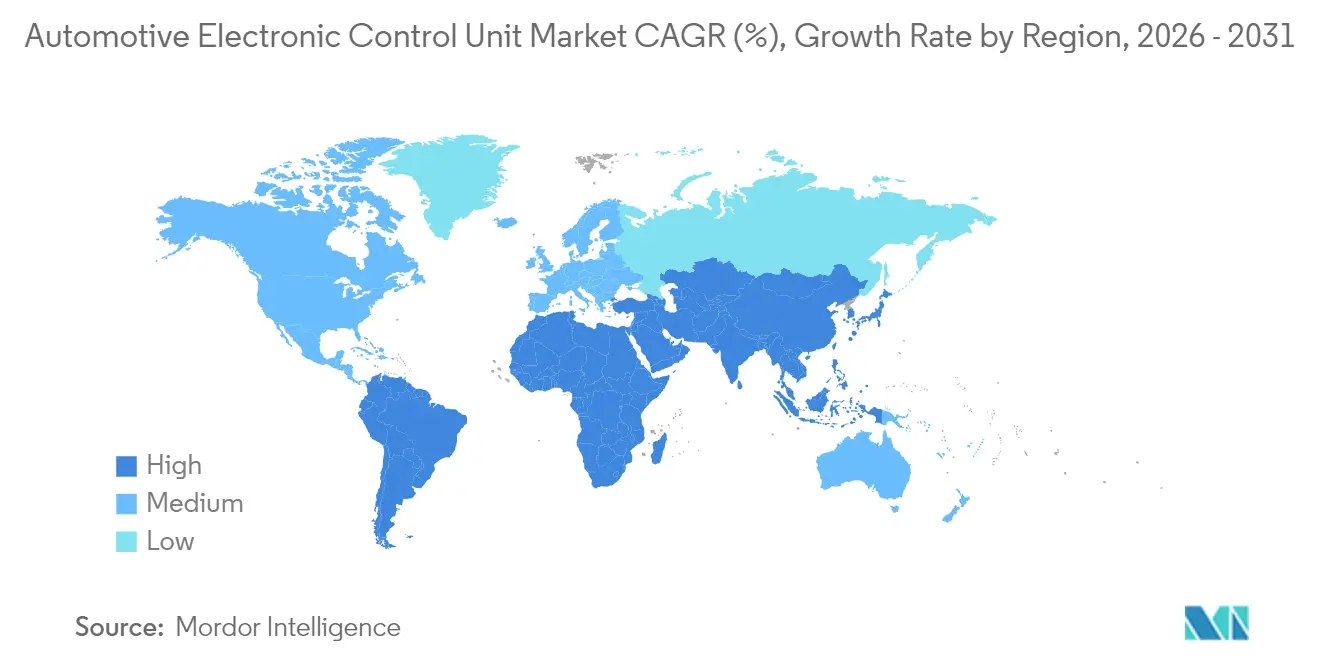

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

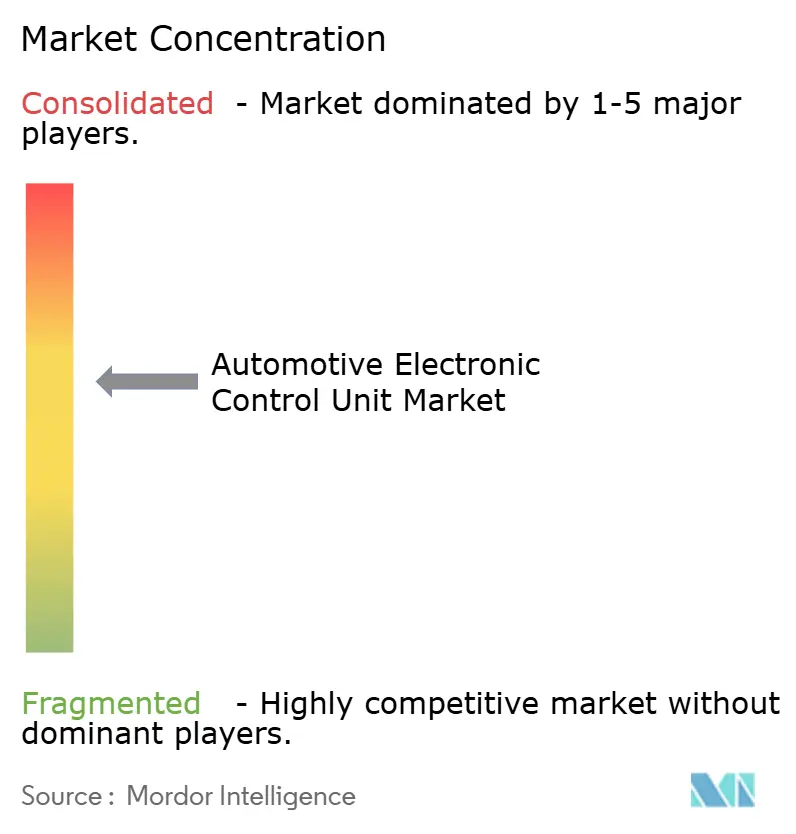

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de contrôle électronique automobiles par Mordor Intelligence

La taille du marché des unités de contrôle électronique automobiles en 2026 est estimée à 109,35 milliards USD, en croissance par rapport à la valeur de 2025 de 103,41 milliards USD, avec des projections pour 2031 atteignant 144,64 milliards USD, progressant à un TCAC de 5,75 % sur la période 2026-2031. Les principaux moteurs de croissance sont les échéances réglementaires relatives aux systèmes avancés d'aide à la conduite, l'électrification rapide des flottes de véhicules particuliers et commerciaux, ainsi que la migration vers des architectures électroniques/électriques centralisées. Les véhicules électriques à batterie nécessitent plusieurs nouveaux domaines de contrôle — gestion de la batterie, onduleur, chargeur embarqué et gestion thermique — multipliant la nomenclature de composants semi-conducteurs par véhicule.

Points clés du rapport

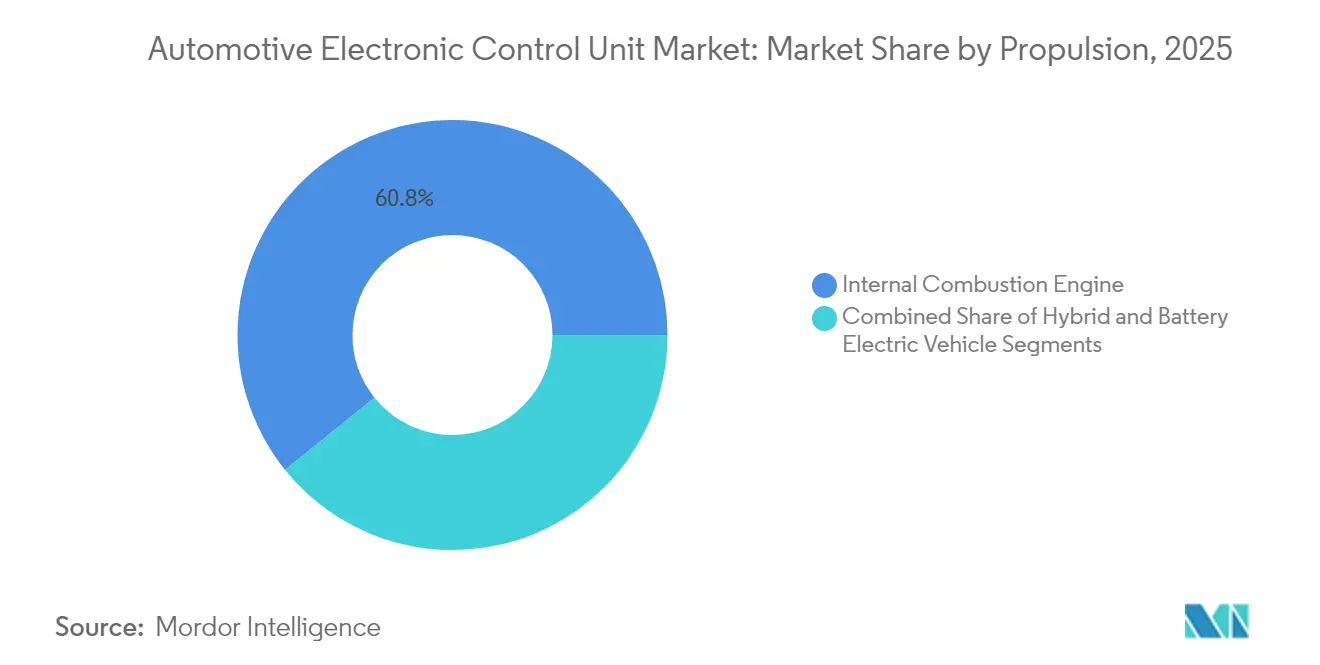

- Par propulsion, les véhicules à combustion interne détenaient 60,78 % de la part du marché des UCE automobiles en 2025, tandis que les véhicules électriques à batterie devraient progresser à un TCAC de 6,51 % jusqu'en 2031.

- Par application, les systèmes de groupe motopropulseur représentaient 40,92 % de la taille du marché des unités de contrôle électronique automobiles en 2025 ; les systèmes ADAS et de sécurité progressent à un TCAC de 4,27 % jusqu'en 2031.

- Par capacité d'UCE, les dispositifs 32 bits étaient en tête avec 53,74 % de la part de marché en 2025, tandis que les dispositifs 64 bits s'étendent à un TCAC de 6,79 %.

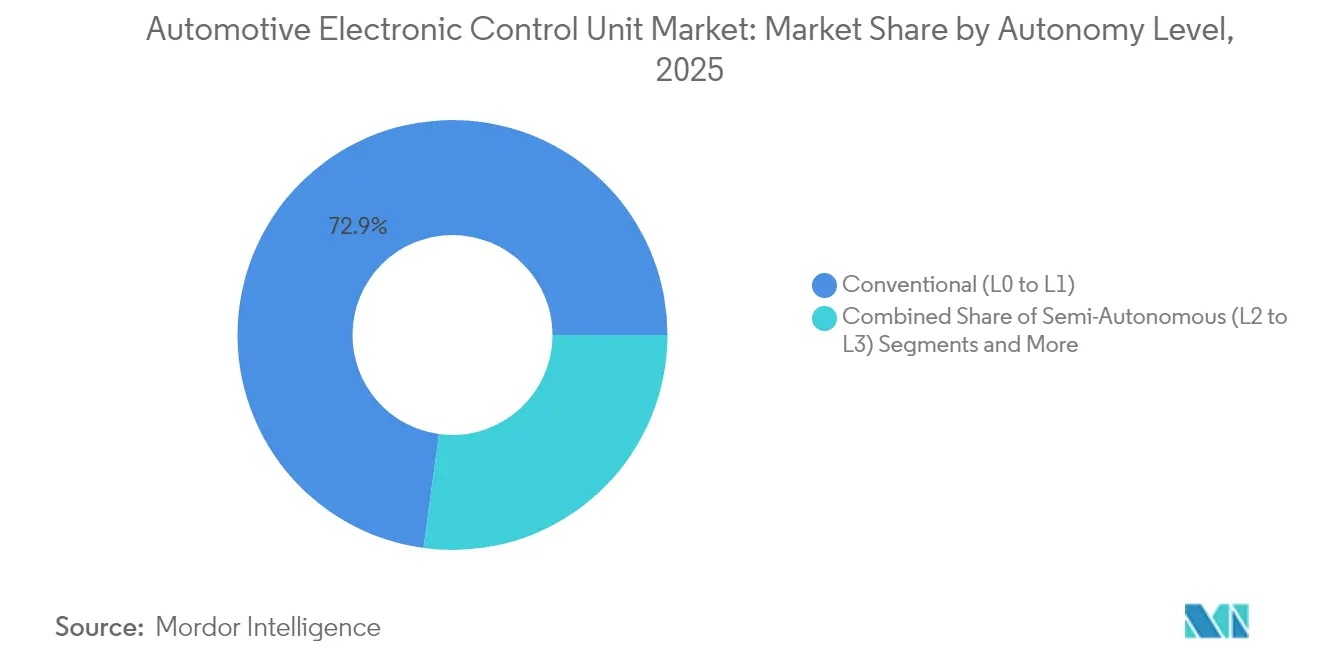

- Par niveau d'autonomie, les véhicules conventionnels L0-L1 représentaient 72,85 % de la taille du marché en 2025, tandis que les systèmes L4-L5 affichent le TCAC le plus rapide à 8,27 %.

- Par type de véhicule, les voitures particulières étaient en tête avec 68,15 % de la part du marché des unités de contrôle électronique automobiles en 2025 ; les véhicules commerciaux progressent à un TCAC de 5,73 %.

- Par géographie, l'Asie-Pacifique représentait 48,29 % de la part du marché des unités de contrôle électronique automobiles en 2025 ; elle progresse également à un TCAC robuste de 7,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des unités de contrôle électronique automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La vague d'électrification augmente les UCE | +1.8% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Mandats ADAS aux États-Unis, dans l'UE et en Chine | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Architectures électroniques/électriques centralisées/zonales | +0.9% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Baisse rapide des coûts des semi-conducteurs | +0.7% | Mondial, accéléré dans les marchés développés | Moyen terme (2-4 ans) |

| Capacité de mise à jour à distance sécurisée contre les cybermenaces | +0.5% | Mondial, focus réglementaire dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Électrification des poids lourds et des engins hors route | +0.4% | Chine, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La vague d'électrification augmente le nombre d'UCE par véhicule

Les groupes motopropulseurs électriques à batterie introduisent des unités de contrôle dédiées à la gestion de la batterie, à la logique de l'onduleur, à la négociation de charge et au freinage régénératif. Chaque fonction ajoute une charge de traitement que les plateformes à combustion traditionnelle n'ont jamais requise, faisant passer les dépenses en semi-conducteurs par véhicule de 420 USD en 2019 à un montant attendu de 1 350 USD d'ici 2030.[1]« Prévisions de la demande en semi-conducteurs pour les véhicules électriques », NITI Aayog, niti.gov.in Les configurations hybrides amplifient la complexité d'intégration, car les algorithmes doivent coordonner deux sources de propulsion de manière transparente. Cummins indique que ses modules de contrôle électronique de groupe motopropulseur optimisent les systèmes diesel, hydrogène, gaz naturel et entièrement électriques, un aperçu de la façon dont des stratégies de carburant diversifiées maintiendront le nombre d'UCE à un niveau élevé. Par conséquent, le marché des UCE automobiles gagne en volume incrémental chaque fois qu'un constructeur automobile lance un nouveau programme de véhicule électrique à batterie ou à pile à combustible.

Les mandats ADAS aux États-Unis, dans l'UE et en Chine stimulent la demande

L'Union européenne a activé le règlement général de sécurité révisé en juillet 2024, obligeant chaque nouvelle voiture à être équipée d'une assistance intelligente à la vitesse, d'un freinage d'urgence autonome et d'une détection en marche arrière. La pénétration du niveau 2 en Chine a atteint 42,4 % des ventes de voitures particulières au premier semestre 2024 dans le cadre de ses règles relatives aux véhicules connectés intelligents, et la NHTSA fait avancer des dispositions ADAS similaires pour l'Amérique du Nord. Chaque mandat nécessite un contrôleur haute fiabilité capable de fusion de capteurs en temps réel et de diagnostics de sécurité fonctionnelle. L'augmentation de volume qui en résulte alimente directement le marché des UCE automobiles.

Les architectures électroniques/électriques centralisées/zonales nécessitent des UCE haute performance

Les constructeurs automobiles migrent de plus de 100 boîtiers distribués vers 20 à 30 contrôleurs zonaux qui gèrent plusieurs sous-systèmes, réduisant le poids et le coût du câblage. Seulement 2 % des véhicules utilisaient des architectures zonales en 2024, mais l'adoption devrait atteindre 38 % d'ici 2034. La plateforme S32 CoreRide de NXP intègre la mise en réseau Ethernet multi-gigabit, la sécurité matérielle et le traitement de domaine sur une seule carte pour répondre à cette évolution. À mesure que la consolidation des domaines progresse, chaque UCE restante doit gérer des charges de calcul bien plus élevées, augmentant les prix de vente moyens et élargissant le potentiel de revenus au sein du marché des UCE automobiles.

La capacité de mise à jour à distance sécurisée contre les cybermenaces devient un critère d'approvisionnement

Les règlements ONU 155 et 156 imposent une gestion obligatoire de la cybersécurité et une gouvernance des mises à jour logicielles pour chaque nouveau modèle lancé sur les marchés qui adoptent les règles de la CEENU. HARMAN gère déjà les mises à jour logicielles à distance pour 35 millions de véhicules et rapporte une réduction de la taille des fichiers allant jusqu'à 97 % grâce à la technologie delta intelligente. Les constructeurs automobiles considèrent la mise à jour à distance comme un levier d'évitement des coûts de plusieurs milliards de dollars, car elle élimine de nombreux ateliers de rappel pour raisons de sécurité. Par conséquent, les attributions de contrats stipulent de plus en plus le démarrage sécurisé, le chiffrement des données au repos et les piles de mise à jour à distance, poussant les fournisseurs à intégrer ces fonctionnalités dans les UCE de nouvelle génération et soutenant la croissance du marché des UCE automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité mondiale de l'approvisionnement en puces | -1.1% | Mondial, aiguë dans les nœuds spécifiques à l'automobile | Court terme (≤ 2 ans) |

| Réticence des constructeurs automobiles à céder le contrôle des données aux équipementiers de rang 1 | -0.8% | Mondial, prononcé dans les segments premium | Moyen terme (2-4 ans) |

| Complexité de l'intégration logiciel-matériel | -0.6% | Mondial, amplifiée dans les architectures de véhicules avancées | Moyen terme (2-4 ans) |

| Émergence des lois sur le droit à la réparation | -0.4% | Amérique du Nord, Europe, application sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité mondiale de l'approvisionnement en puces

Les UCE automobiles reposent encore sur une technologie de procédé mature à 90 nm et plus, une classe de nœuds où la capacité mondiale en tranches de silicium est chroniquement tendue. La VDA estime que la demande en semi-conducteurs des constructeurs automobiles va tripler d'ici 2030, tandis que leur part de la production globale de puces ne passera que de 8 % à 14 %. Les fournisseurs ne peuvent pas facilement réorienter les lignes de fonderie vers des nœuds de technologie ancienne, de sorte que les pénuries persistent même lorsque l'approvisionnement en technologie de pointe s'améliore. Siemens promeut la vérification basée sur des modèles qui permet aux équipes logicielles de valider le code des UCE avant l'arrivée du silicium, isolant quelque peu les programmes de la pénurie physique de puces. Néanmoins, les déficits peuvent retarder des lancements entiers de véhicules, réduisant le TCAC du marché des unités de contrôle électronique automobiles.

Réticence des constructeurs automobiles à céder le contrôle des données aux équipementiers de rang 1

Les données des véhicules sous-tendent la maintenance prédictive, l'assurance basée sur l'utilisation et les abonnements embarqués. Les constructeurs automobiles protègent donc l'accès, compliquant l'intégration pour les fournisseurs qui construisent des UCE autonomes. Aux États-Unis, la loi bipartisane REPAIR de 2025 cherche à garantir aux réparateurs indépendants l'accès aux informations de diagnostic longtemps contrôlées par les fabricants. Le règlement européen 715/2007 impose déjà une transparence similaire, mais la mise en œuvre reste souvent partielle. Tant que la gouvernance ne clarifie pas qui peut lire et écrire les données des véhicules, le rythme auquel les plateformes unifiées déplacent les architectures héritées pourrait ralentir, limitant la hausse pour le marché des UCE automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propulsion : l'électrification entraîne une complexité architecturale

Même si les plateformes à combustion interne ont conservé 60,78 % de la part du marché des UCE automobiles en 2025, les véhicules électriques à batterie ont enregistré le TCAC le plus rapide à 6,51 % entre 2026 et 2031. Les segments des poids lourds amplifient la tendance : les immatriculations mondiales de camions électriques ont bondi de près de 80 % en 2024, la Chine lançant plus de 430 modèles de poids lourds électriques à batterie. Cummins met l'accent sur un micrologiciel de contrôle flexible pouvant s'adapter du diesel à l'hydrogène jusqu'aux batteries complètes, illustrant comment la diversité des propulsions augmente la complexité du code et la demande totale en UCE.

En revanche, les plateformes à combustion continuent de passer de grandes commandes d'unités de gestion moteur, car les règles d'émissions se resserrent à chaque année modèle. Euro 7, publié en 2024, impose la surveillance embarquée des filtres à particules et de la durabilité des batteries, ajoutant de nouveaux canaux de diagnostic aux UCE de groupe motopropulseur existantes. Les constructeurs automobiles font donc face à une stratégie de double plateforme tout au long de la décennie : maintenir des contrôles de combustion robustes tout en ajoutant des composants électroniques supplémentaires pour les programmes hybrides et purement électriques. Cette tension soutient des revenus incrémentiels réguliers pour le marché des unités de contrôle électronique automobiles, même lorsque les architectures de groupe motopropulseur divergent.

Par application : les systèmes de sécurité mènent l'innovation tandis que les groupes motopropulseurs dominent le volume

Les contrôleurs de groupe motopropulseur ont généré 40,92 % de la part de marché en 2025, car chaque véhicule — à combustion, hybride ou entièrement électrique — a encore besoin d'une gestion du couple, thermique et énergétique. Les contrôleurs ADAS et de sécurité, cependant, progressent à un TCAC de 4,27 %, en faisant le fer de lance de l'innovation du marché des unités de contrôle électronique automobiles. Le règlement général de sécurité européen et les directives chinoises sur les véhicules connectés intelligents exigent des fonctionnalités telles que le freinage d'urgence automatique, les caméras de surveillance du conducteur et l'assistance intelligente à la vitesse, chacune reposant sur des microcontrôleurs haute bande passante dédiés. À mesure que le lidar et le radar migrent vers des niveaux de prix inférieurs, les charges de fusion de capteurs augmentent, intensifiant la demande de processeurs multicœurs 64 bits.

Les sous-systèmes de carrosserie, de confort et d'éclairage illustrent l'évolution des domaines hérités ; les contrôleurs zonaux remplacent désormais plusieurs boîtiers discrets pour les vitres, la climatisation et les moteurs de siège. L'infodivertissement et la télématique restent la plus petite tranche, mais les services de mise à jour à distance et les modèles d'abonnement contraignent les constructeurs automobiles à mettre à niveau les unités centrales vers des systèmes sur puce de classe gigahertz. La pression combinée de la réglementation en matière de sécurité et des revenus des services numériques offre au marché des unités de contrôle électronique automobiles une marge de progression continue, même après la saturation du groupe motopropulseur.

Par capacité d'UCE : la migration vers le 64 bits s'accélère malgré la domination du 32 bits

Alors que les architectures 32 bits représentaient une part dominante de 53,74 % du marché des unités de contrôle électronique automobiles en 2025, les dispositifs 64 bits s'accélèrent à un TCAC de 6,79 %, reflétant le saut de calcul requis pour la fusion de capteurs et l'inférence d'intelligence artificielle. La part du marché des unités de contrôle électronique automobiles pour les conceptions 64 bits augmente chaque fois que les constructeurs automobiles déploient des contrôleurs zonaux ou de domaine, car ces conceptions agrègent plusieurs charges de travail certifiées pour la sécurité fonctionnelle sous un seul processeur polyvalent. La famille de microcontrôleurs S32K5 16 nm de NXP intègre de la MRAM embarquée pour des vitesses d'écriture 15 fois plus rapides que la mémoire flash NOR, permettant des mises à jour à distance en temps réel sans interruption de service. La nouvelle gamme AURIX RISC-V d'Infineon témoigne de l'appétit de l'industrie pour des jeux d'instructions ouverts pouvant personnaliser les pipelines de calcul pour la traction des véhicules électriques ou les calculs de conduite automatisée.

Les unités 16 bits héritées persistent dans les actionneurs sensibles aux coûts tels que les moteurs d'essuie-glaces et les prétensionneurs de ceintures de sécurité, mais la croissance du code pour les diagnostics et la cybersécurité pousse lentement ces nœuds vers le haut. Même les microcontrôleurs d'entrée de gamme intègrent désormais le CAN-FD, le LIN et l'Ethernet, des fonctionnalités qui dépassent la capacité des cœurs 8 ou 16 bits. Par conséquent, la dynamique de migration reste fermement en faveur des dispositifs à plus grande profondeur de bits, renforçant la thèse d'expansion à long terme pour le marché des unités de contrôle électronique automobiles.

Par niveau d'autonomie : les systèmes L4–L5 stimulent la croissance premium

Les plateformes conventionnelles L0-L1 représentaient 72,85 % de la part du marché des unités de contrôle électronique automobiles en 2025, mais les piles L4-L5 devraient progresser à un TCAC de 8,27 % jusqu'en 2031. Chaque étape supplémentaire sur l'échelle SAE amplifie exponentiellement la charge de calcul, notamment pour les algorithmes de perception et de planification de trajectoire. La Chine démontre déjà une échelle d'adoption précoce : les systèmes de niveau 2 ont capturé 42,4 % des ventes de voitures particulières au premier semestre 2024, préparant les acheteurs à des niveaux d'autonomie plus élevés.

Le règlement CEENU 171, entré en vigueur en septembre 2024, standardise les exigences de sécurité pour l'assistance autoroutière, imposant la redondance des contrôleurs et des stratégies de repli robustes. Les fournisseurs investissent donc dans des plateformes matérielles évolutives pouvant couvrir l'assistance à la conduite de niveau 2+ jusqu'au robotaxi entièrement autonome de niveau 4 au sein d'une même pile logicielle. Ces contrôleurs à haute marge améliorent à la fois le prix de vente moyen et le contenu par véhicule, renforçant les revenus sur l'ensemble du marché des unités de contrôle électronique automobiles.

Par type de véhicule : les véhicules commerciaux stimulent l'innovation en matière d'électrification

Les voitures particulières représentaient 68,15 % de la part du marché des unités de contrôle électronique automobiles en 2025, mais les camions de taille moyenne et lourde constituent le laboratoire des systèmes haute tension avancés. La Clean Freight Coalition estime que l'électrification complète du parc de camions américain nécessite 620 milliards USD en infrastructure de recharge et 370 milliards USD en renforcement du réseau électrique, impliquant un immense bassin d'électronique adressable.

Les niveaux de tension dans les camions lourds pourraient atteindre 48 V pour les charges auxiliaires et 800 V pour la traction d'ici 2030, chacun nécessitant des contrôleurs de surveillance et d'isolation de sécurité dédiés. Le contrat de freinage par câble de 5 millions d'unités de ZF signale comment les modules mécatroniques déplacent les systèmes pneumatiques, avec des UCE à double canal répondant aux exigences ASIL-D de la norme ISO 26262. À mesure que les flottes commerciales progressent à un TCAC de 5,73 % à la recherche d'économies sur le coût total de possession et de conformité aux émissions, leur demande de contrôleurs robustes haute puissance alimente une valeur incrémentale dans le marché des unités de contrôle électronique automobiles.

Analyse géographique

L'Asie-Pacifique a ancré 48,29 % de la part de marché en 2025, grâce à la feuille de route chinoise sur les véhicules connectés intelligents et aux avantages de la chaîne d'approvisionnement en semi-conducteurs domestiques, progressant à un TCAC de 7,72 %. Une pénétration du niveau 2 supérieure à 40 % souligne la rapidité avec laquelle la région adopte de nouveaux domaines de contrôle, et les constructeurs automobiles chinois ont lancé plus de 430 modèles de camions électriques à batterie en 2024 seulement. Le Japon et la Corée du Sud ont ajouté de l'élan avec une législation unifiée sur la conduite autonome, tandis que le programme d'incitation liée à la production de l'Inde positionne le pays comme un futur pôle de fabrication électronique. Collectivement, ces programmes garantissent un pipeline dense de contrats d'UCE, assurant la position de leader de l'Asie-Pacifique au sein du marché des UCE automobiles.

L'Europe suit en tant que législateur le plus strict. Euro 7, publié en mai 2024, superpose des indicateurs de durabilité des batteries aux plafonds d'émissions de base, exigeant des contrôleurs de groupe motopropulseur plus complexes. Le règlement général de sécurité impose simultanément l'assistance intelligente à la vitesse, les caméras de recul et les systèmes de surveillance du conducteur dans tous les véhicules légers. Pour localiser l'approvisionnement en puces, la Banque européenne d'investissement a accordé un prêt de 1 milliard EUR à NXP pour la R&D dans les radars automobiles et les processeurs 5 nm. Continental a répondu en ajoutant 700 nouvelles références de gestion moteur pour le marché de l'après-vente, illustrant comment les fournisseurs européens monétisent les changements réglementaires. Ces facteurs positionnent l'Europe pour des gains de parts réguliers.

L'Amérique du Nord s'appuie sur des incitations financières pour combler les écarts technologiques. Bosch a obtenu jusqu'à 225 millions USD de la loi américaine CHIPS pour construire des tranches de carbure de silicium pour les groupes motopropulseurs électriques, et le plan de gaz à effet de serre Phase 3 de l'EPA oblige les constructeurs automobiles à réduire drastiquement les émissions des camions lourds à partir de 2027. La loi REPAIR propose des données de diagnostic ouvertes pour favoriser la réparation indépendante, influençant la façon dont le logiciel des UCE est réparti entre les constructeurs automobiles et les acteurs du marché de l'après-vente. NXP et VIS vont quant à eux dépenser 7,8 milliards USD pour une usine de 300 mm à Singapour — la production démarrant en 2027 — afin de garantir la résilience de l'approvisionnement régional pour la future demande du marché des UCE automobiles.

Paysage concurrentiel

Le secteur reste modérément concentré. Infineon est l'un des acteurs mondiaux clés du segment des microcontrôleurs automobiles en 2024, tirant parti de sa propriété intellectuelle de sécurité interne et de son leadership en gestion de l'alimentation. NXP, Renesas, Bosch et Continental conservent des pipelines de gains de conception de longue date, mais des spécialistes du logiciel entrent via des contrats de contrôleurs de domaine à mesure que les architectures zonales déplacent la valeur vers le calcul de haut niveau. Les fournisseurs de matériel se couvrent en formant des alliances d'écosystème : Bosch Engineering travaille avec EDAG sur l'ingénierie de systèmes de véhicules complets, et DENSO s'associe à ROHM sur les semi-conducteurs à large bande interdite.

La différenciation technologique se concentre désormais sur les flux de travail de mise à jour sécurisée et les accélérateurs d'intelligence artificielle. Le CoreRide de NXP regroupe un commutateur Ethernet Gbit, un îlot de sécurité fonctionnelle et un réseau de portes d'alimentation sur une seule puce, tandis que le lancement RISC-V d'Infineon promet une ouverture de la chaîne d'outils jusqu'alors indisponible dans les microcontrôleurs de sécurité. La compétence en matière de conformité est un second facteur de différenciation. Les fournisseurs doivent démontrer l'homologation de type en cybersécurité CEENU pour rester sur les listes d'appels d'offres des constructeurs automobiles, faisant des audits de certification des gardiens de l'accès au marché.

Des opportunités d'espaces blancs émergent dans l'électrification des poids lourds, où les volumes traditionnels des voitures particulières ne dictent pas les architectures. La victoire de ZF dans le freinage par câble et la plateforme de contrôle agnostique en carburant de Cummins montrent tous deux que les équipementiers de rang 1 vont au-delà des UCE moteur de base vers la mécatronique à haute valeur ajoutée. Des start-ups construisant des conceptions de référence zonales obtiennent également des nominations en série, augmentant l'intensité concurrentielle et poussant les acteurs établis à accélérer leurs plans de migration vers le logiciel défini au sein du marché des unités de contrôle électronique automobiles.

Leaders du secteur des unités de contrôle électronique automobiles

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Aptiv PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Infineon a introduit la première famille de microcontrôleurs automobiles RISC-V sous la marque AURIX, ciblant les plateformes zonales et autonomes.

- Mars 2025 : NXP a lancé la gamme de microcontrôleurs S32K5 16 nm dotée de MRAM embarquée pour des mises à jour à distance rapides.

- Mars 2025 : Hyundai Mobis a élargi la production de semi-conducteurs pour les composants de véhicules électriques, créant une équipe de 300 personnes spécialisée dans les puces et un laboratoire dans la Silicon Valley.

- Décembre 2024 : Bosch a reçu jusqu'à 225 millions USD du Département du commerce américain pour produire des semi-conducteurs de puissance en carbure de silicium en Californie.

Portée du rapport mondial sur le marché des unités de contrôle électronique automobiles

Une unité de contrôle électronique automobile est une famille de systèmes informatiques qui contrôlent et maintiennent l'ensemble des systèmes électroniques, électriques et mécaniques d'un véhicule. Les fonctions automobiles allant du mouvement des vitres à la quantité de mélange air-carburant requise pour chaque cylindre du moteur disposent d'un système UCE intégré, qui est enregistré, analysé et stocké dans le microcontrôleur.

La portée du rapport couvre la segmentation basée sur la propulsion, l'application, l'UCE, l'autonomie, le véhicule et la géographie. Par type de propulsion, le marché est segmenté en moteur à combustion interne, hybride et véhicules électriques à batterie.

Par type d'application, le marché est segmenté en systèmes ADAS et de sécurité, système de contrôle de carrosserie et de confort, système d'infodivertissement et de communication, et système de groupe motopropulseur. Par type d'UCE, le marché est segmenté en UCE 16 bits, UCE 32 bits et UCE 64 bits.

Par type d'autonomie, le marché est segmenté en véhicule conventionnel, véhicule semi-autonome et véhicules autonomes. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Moteur à combustion interne |

| Hybride |

| Véhicule électrique à batterie |

| Systèmes ADAS et de sécurité |

| Systèmes de contrôle de carrosserie et de confort |

| Systèmes d'infodivertissement et de communication |

| Systèmes de groupe motopropulseur |

| UCE 16 bits |

| UCE 32 bits |

| UCE 64 bits |

| Conventionnel (L0–L1) |

| Semi-autonome (L2–L3) |

| Autonome (L4–L5) |

| Voiture particulière |

| Véhicule commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par propulsion | Moteur à combustion interne | |

| Hybride | ||

| Véhicule électrique à batterie | ||

| Par application | Systèmes ADAS et de sécurité | |

| Systèmes de contrôle de carrosserie et de confort | ||

| Systèmes d'infodivertissement et de communication | ||

| Systèmes de groupe motopropulseur | ||

| Par capacité d'UCE | UCE 16 bits | |

| UCE 32 bits | ||

| UCE 64 bits | ||

| Par niveau d'autonomie | Conventionnel (L0–L1) | |

| Semi-autonome (L2–L3) | ||

| Autonome (L4–L5) | ||

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des unités de contrôle électronique automobiles d'ici 2031 ?

Le marché devrait atteindre environ 144,64 milliards USD en 2031, progressant à un TCAC de 5,75 % par rapport à sa base de 2026.

Quel type de propulsion de véhicule connaît la croissance la plus rapide pour la demande en UCE ?

Les véhicules électriques à batterie génèrent le contenu UCE incrémental le plus élevé, avec un TCAC de 6,51 % jusqu'en 2031.

Pourquoi les UCE 64 bits gagnent-elles en popularité par rapport aux conceptions 32 bits ?

Les architectures zonales, la fusion de capteurs et les fonctions d'intelligence artificielle nécessitent plus de puissance de traitement et de bande passante mémoire, que les microcontrôleurs 64 bits fournissent.

Comment les mandats réglementaires influencent-ils l'adoption des UCE ?

Des règles telles que le règlement général de sécurité de l'UE et les notifications de cybersécurité de la CEENU obligent les constructeurs automobiles à intégrer des contrôleurs de sécurité supplémentaires dans chaque nouveau modèle.

Quelles régions dominent actuellement le marché des unités de contrôle électronique automobiles ?

L'Asie-Pacifique est en tête avec une part de 48,29 %, portée par les politiques chinoises sur les véhicules connectés intelligents et une vaste capacité nationale en semi-conducteurs.

Comment les contraintes d'approvisionnement en puces affecteront-elles la croissance future des UCE ?

Bien que les pénuries puissent réduire la production à court terme, la demande structurelle en semi-conducteurs liée à l'électrification et à l'autonomie maintient le marché sur une trajectoire de croissance à long terme.

Dernière mise à jour de la page le: