Taille et part du marché des panneaux de carrosserie actifs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2030) | 3.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de carrosserie actifs automobiles par Mordor Intelligence

La taille du marché des panneaux de carrosserie actifs automobiles est estimée à 2,17 milliards USD en 2025, et devrait atteindre 3,01 milliards USD d'ici 2030, à un TCAC de 6,75 % au cours de la période de prévision (2025-2030). Cette trajectoire est portée par des normes CO₂ et CAFE de plus en plus strictes, l'électrification rapide des flottes de véhicules mondiales et des réductions de coûts significatives dans l'actionnement électromécanique 48 V qui transforment les surfaces extérieures statiques en surfaces dynamiques améliorant l'efficacité. Les constructeurs automobiles privilégient les panneaux réducteurs de traînée pour atteindre un objectif de flotte de 58 mpg aux États-Unis, tout en intégrant simultanément des fonctionnalités de gestion thermique qui prolongent l'autonomie des batteries dans les véhicules électriques à batterie et les véhicules hybrides-électriques. Le leadership technologique de l'Asie-Pacifique dans les actionneurs et sa production dominante de véhicules électriques renforcent la demande, tandis que l'Amérique du Nord et l'Europe accélèrent l'adoption grâce aux mandats réglementaires et aux mises à niveau des infrastructures de villes intelligentes. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de rang 1 tirent parti de lignes de fabrication flexibles qui s'adaptent à plusieurs plateformes et dérivés, réduisant les coûts de changement pour les équipementiers qui recherchent des extérieurs légers et définis par logiciel.

Principaux enseignements du rapport

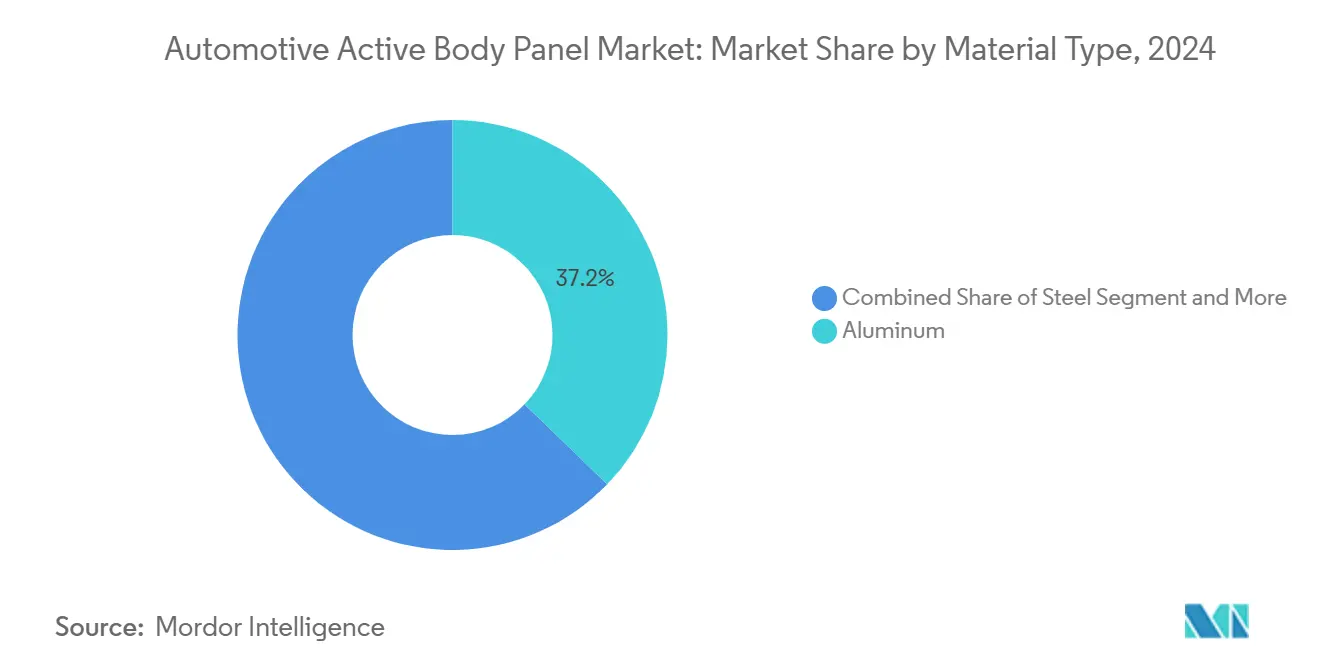

- Par type de matériau, l'aluminium a dominé avec une part de 37,18 % du marché des panneaux de carrosserie actifs automobiles en 2024, tandis que la fibre de carbone devrait atteindre un TCAC de 6,77 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les véhicules particuliers ont représenté une part de 67,25 % de la taille du marché des panneaux de carrosserie actifs automobiles en 2024 et devraient croître à un TCAC de 6,79 % au cours de la période de prévision (2025-2030).

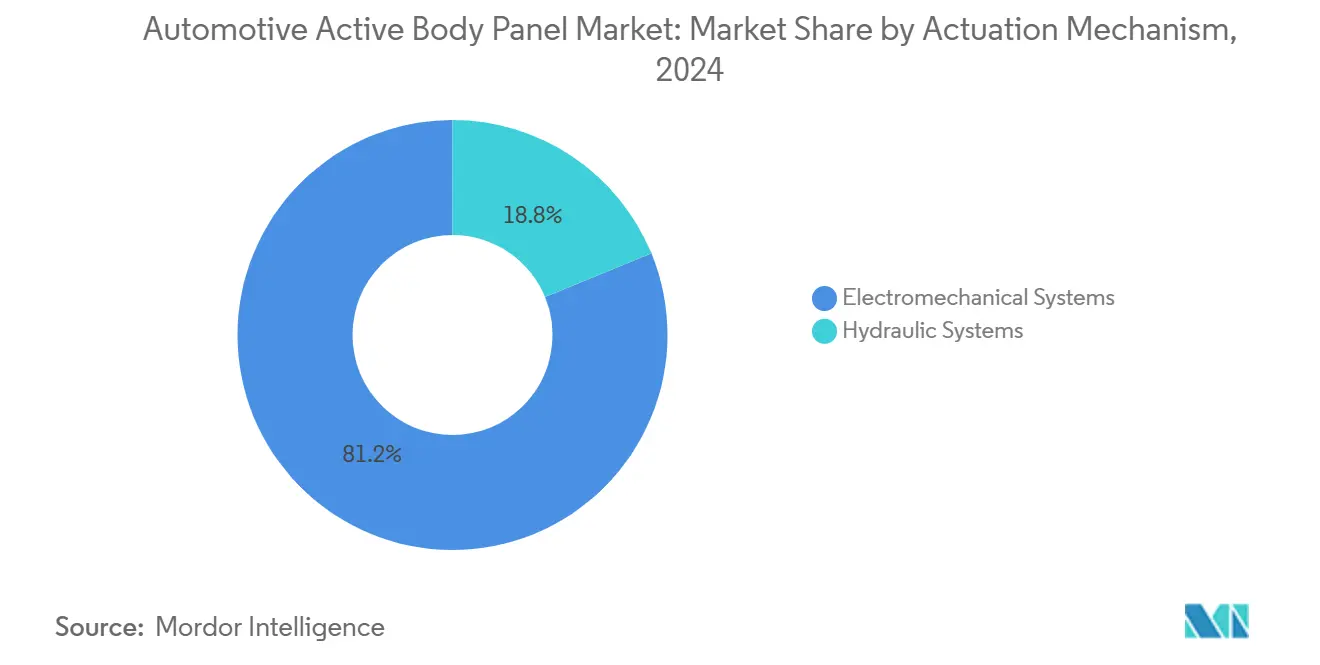

- Par mécanisme d'actionnement, les systèmes électromécaniques ont capté 81,23 % de la part du marché des panneaux de carrosserie actifs automobiles en 2024, et le segment devrait croître à un TCAC de 6,81 % au cours de la période de prévision (2025-2030).

- Par utilisateur final, les équipementiers ont détenu 87,34 % de la taille du marché des panneaux de carrosserie actifs automobiles en 2024, tandis que le segment du marché secondaire devrait croître à un TCAC de 6,83 % au cours de la période de prévision (2025-2030).

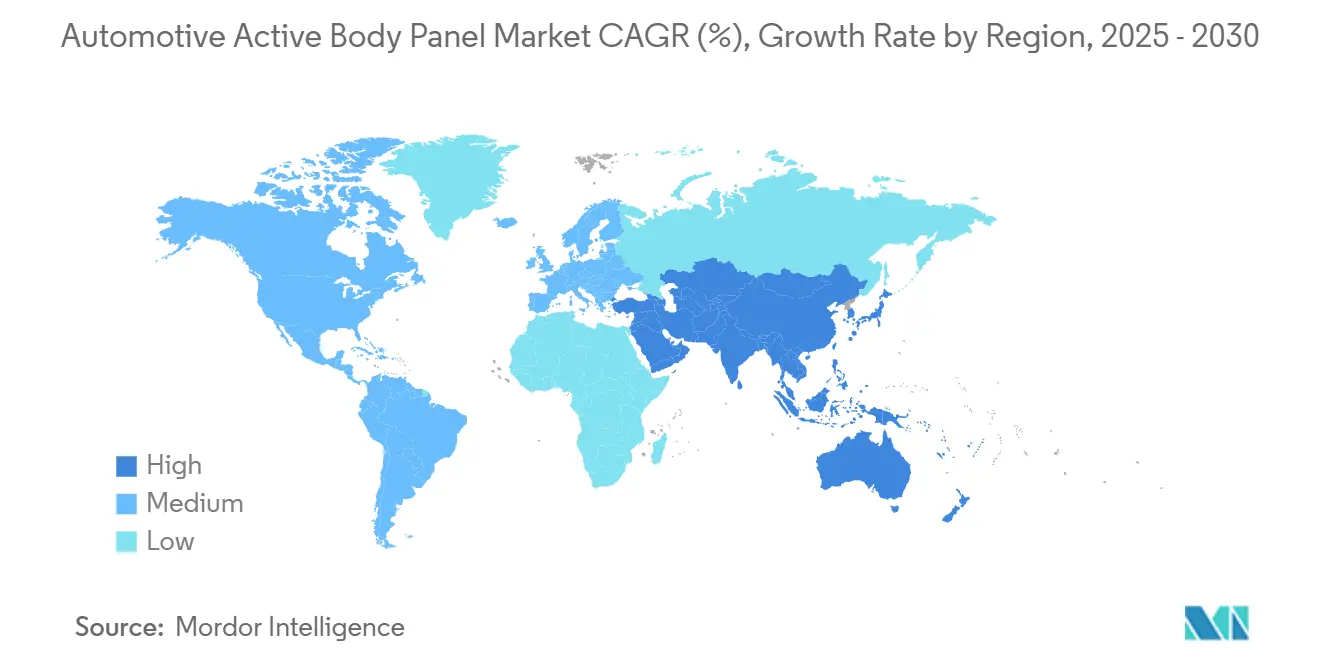

- Par géographie, l'Asie-Pacifique a représenté 34,67 % de la part du marché des panneaux de carrosserie actifs automobiles en 2024 et devrait croître à un TCAC de 6,85 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des panneaux de carrosserie actifs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des VEB et VHE | +1.5% | Mondial, avec des retombées sur les marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Actionneurs électromécaniques 48 V à faible coût | +1.3% | Mondial, avec des gains précoces en Chine et en Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations CO2/CAFE poussant les équipementiers | +1.2% | Mondial, avec des gains précoces dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de la détection et de l'actionnement | +1.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de communication véhicule-infrastructure (V2I) | +0.9% | National, avec des gains précoces dans les régions de villes intelligentes | Long terme (≥ 4 ans) |

| Poussée vers l'allègement | +0.8% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance rapide des VEB et VHE amplifie le besoin de panneaux de gestion thermique active

Les groupes motopropulseurs électriques à batterie génèrent des charges thermiques uniques couvrant les blocs-batteries, les moteurs de traction et l'électronique de puissance. Les équipementiers déploient des panneaux de carrosserie actifs tels que des évents de refroidissement variables pour stabiliser les températures des cellules, préservant ainsi la rétention d'autonomie lors de la recharge rapide. Les architectures 48 V simplifient l'alimentation électrique des actionneurs distribués, tandis que les algorithmes prédictifs s'appuient sur des capteurs embarqués pour moduler le flux d'air en temps réel. Le concept d'extérieur biométrique de Continental dévoilé au CES 2025 illustre comment les panneaux actifs peuvent associer la détection de température à la reconnaissance de l'utilisateur pour des réponses de refroidissement anticipatives. Ces avancées favorisent une plus grande pénétration des panneaux de carrosserie de gestion thermique, notamment dans les plateformes de crossovers et de berlines à fort volume.

Les actionneurs électromécaniques 48 V à faible coût atteignent des prix accessibles au grand marché

Les convertisseurs CC-CC à haute densité abaissent désormais les packs principaux de 800 V vers des rails 48 V dans des encombrements compacts, prenant en charge plusieurs actionneurs commandés de manière synchrone sans dépasser les limites TBTS. Les volumes de production ont fortement augmenté en 2025 à mesure que les fournisseurs ajoutaient des capacités ; la seule extension de gamme de Harmonic Drive a considérablement augmenté la production. Les systèmes de contrôle qualité pilotés par l'IA ont amélioré la détection des défauts au-delà des quatre cinquièmes, comprimant les délais de lancement pour les panneaux de carrosserie à géométrie variable. Les solutions électromécaniques surpassent les alternatives hydrauliques en termes de poids, d'encombrement et de transparence diagnostique, consolidant leur part substantielle de l'actionnement des panneaux actifs.

Le renforcement des réglementations CO₂/CAFE stimule la demande des équipementiers pour des panneaux de carrosserie réducteurs de traînée

Les objectifs à l'échelle de la flotte de 58 mpg d'ici 2032 aux États-Unis et le Règlement général sur la sécurité II mis à jour de l'Union européenne, entré en vigueur en juillet 2024, poussent les constructeurs automobiles à exploiter chaque gain aérodynamique réalisable. Les volets de calandre actifs, les becquets arrière et les soubassements adaptatifs offrent des réductions de traînée validées, se traduisant directement par des émissions plus faibles et une autonomie accrue des VEB. Les plateformes de dynamique des fluides numérique permettent désormais la validation virtuelle de profils morphants répondant aux critères de cybersécurité ISO/SAE 21434, garantissant les économies d'énergie et l'intégrité des données. Ces leviers réglementaires compriment les délais des programmes et élèvent le marché des panneaux de carrosserie actifs automobiles au rang de technologie critique pour la conformité sur les marchés mondiaux [1]"Normes d'économie de carburant moyenne des entreprises pour les années modèles 2027–2032," Administration nationale de la sécurité routière, nhtsa.gov .

Intégration de la détection et de l'actionnement pour des extérieurs intelligents compatibles ADAS

La consolidation des caméras, des radars et des LiDAR dans des surfaces actives permet aux véhicules de s'adapter mécaniquement et numériquement aux environnements de conduite dynamiques. Les contrôleurs de zone centralisent les données des capteurs, permettant des temps de réponse inférieurs à 100 ms pour l'actionnement des panneaux qui préserve l'efficacité aérodynamique tout en assurant la clarté des capteurs. La perception activée par l'IA nécessite une validation rigoureuse de la sécurité fonctionnelle selon la norme ISO 26262, avec des protections de cybersécurité renforçant les composants extérieurs mobiles contre l'exploitation à distance. Les brevets des équipementiers impliquant des surfaces à changement de couleur signalent un glissement vers des extérieurs capables de communiquer leurs intentions aux autres usagers de la route, élargissant ainsi la palette fonctionnelle du marché des panneaux de carrosserie actifs automobiles [2]"Cybersécurité pour les composants extérieurs mobiles," Société des ingénieurs de l'automobile, sae.org .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| La complexité des systèmes augmente les coûts de garantie | -0.9% | Mondial, avec un impact plus élevé dans les segments premium | Moyen terme (2-4 ans) |

| Approvisionnement en actionneurs de rang 1 | -0.8% | Mondial, avec un impact plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Certification de cybersécurité | -0.7% | UE et Amérique du Nord en priorité, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières (aluminium, PRFC) affecte la nomenclature

Les fluctuations des prix des matières premières et les risques géopolitiques d'approvisionnement créent une incertitude autour des objectifs de nomenclature. Les contraintes de production d'aluminium, notamment dans les régions soumises à des restrictions à l'exportation, peuvent faire grimper les coûts d'approvisionnement, tandis que la disponibilité limitée de fibres de carbone recyclées freine l'adoption plus large des composites. Les fournisseurs automobiles naviguant dans des environnements de restructuration en 2024-2025 soulignent le défi d'équilibrer l'inflation des matériaux par rapport aux contrats fixes des équipementiers. Les exigences réglementaires en matière de teneur minimale en matières recyclées augmentent également les coûts de conformité, poussant les fabricants à diversifier leurs portefeuilles de matériaux et à explorer des voies composites thermoplastiques pour la stabilisation des coûts.

La complexité des systèmes augmente les coûts de garantie et la réticence des équipementiers

Les panneaux de carrosserie actifs intègrent des actionneurs, des capteurs, des contrôleurs et des couches logicielles, rendant les diagnostics et les réparations plus complexes que les pièces embouties traditionnelles. L'exigence de conformité à la sécurité fonctionnelle ISO 26262 prolonge les cycles de validation, tandis que la certification de cybersécurité ajoute une charge supplémentaire. Les concessionnaires font face à des coûts de formation et d'outillage plus élevés, et les équipementiers sont exposés à des défaillances sur le terrain pouvant déclencher des rappels coûteux. Les fournisseurs automatisent les applications de composés d'amortissement et adoptent des analyses de maintenance prédictive, mais les dépenses d'investissement initiales ralentissent encore l'approbation des programmes, notamment dans les segments d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium domine malgré la trajectoire de croissance supérieure de la fibre de carbone

L'aluminium a représenté 37,18 % de la part du marché des panneaux de carrosserie actifs automobiles en 2024, reflétant son rapport coût/poids favorable et l'infrastructure d'approvisionnement existante. Le TCAC de 6,77 % de la fibre de carbone souligne la volonté des équipementiers premium de payer pour un allègement extrême. L'acier reste indispensable pour le renforcement localisé, tandis que les plastiques et les composites thermoplastiques progressent dans les volets de calandre et les dispositifs aérodynamiques déployables où des géométries complexes sont essentielles.

La taille du marché des panneaux de carrosserie actifs automobiles pour les solutions composites augmentera avec les technologies de formage à cycle rapide, aidant les équipementiers à atteindre leurs objectifs carbone d'entreprise sans compromettre le débit. Le placement ART et le moulage assisté par vessie réduisent les taux de rebut, et les flux de fibres recyclées ferment les boucles de matériaux. Les évaluations du cycle de vie mettent en évidence une réduction du carbone incorporé par rapport à l'aluminium lorsque les énergies renouvelables alimentent les fours de cuisson, renforçant l'argument de l'économie circulaire.

Par type de véhicule : les véhicules particuliers stimulent l'adoption pour tous les types de motorisation

Les véhicules particuliers ont représenté 67,25 % du marché des panneaux de carrosserie actifs automobiles en 2024, et ont enregistré un TCAC robuste de 6,79 % jusqu'en 2030, soutenu par l'appétit des consommateurs pour les fonctionnalités d'efficacité et la différenciation esthétique. Les crossovers et berlines électrifiés intègrent de plus en plus des becquets morphants et des volets de refroidissement, tandis que les SUV premium ajoutent des lèvres latérales actives pour la stabilité à grande vitesse.

Les flottes commerciales légères sont les prochaines en ligne à mesure que les opérateurs du dernier kilomètre recherchent l'autonomie et les économies de carburant, notamment dans les régions déployant des réglementations strictes sur les zones de livraison. Les camions moyens et lourds adoptent des dispositifs de bord de remorque validés pour réduire la consommation de carburant jusqu'à un dixième, bien que des cycles de développement plus longs tempèrent les taux de croissance par rapport au segment des véhicules particuliers.

Par mécanisme d'actionnement : les systèmes électromécaniques dominent grâce aux avantages de l'architecture 48 V

Les conceptions électromécaniques ont sécurisé 81,23 % de la part du marché des panneaux de carrosserie actifs automobiles en 2024 et maintiendront le rythme du segment à un TCAC de 6,81 % jusqu'en 2030. Les actionneurs à train d'engrenages compacts intégrés aux dorsales 48 V rationalisent l'intégration tout en maintenant la classification TBTS. L'actionnement hydraulique persiste dans des applications de niche pour usage intensif exigeant une force élevée et de larges plages de température de fonctionnement.

La miniaturisation continue et les gains de densité de puissance permettent un mouvement de panneau multi-axes sans sacrifier le volume de chargement ou de l'habitacle. L'étalonnage basé sur l'IA raccourcit la programmation en ligne, soutenant des approches de fabrication flexibles capables de gérer quatre plateformes et huit dérivés sur une seule ligne.

Par utilisateur final : les équipementiers mènent l'intégration tandis que les opportunités du marché secondaire émergent

Les équipementiers ont capté 87,34 % de la part du marché des panneaux de carrosserie actifs automobiles en 2024, car une conception entièrement intégrée est nécessaire pour équilibrer la structure, l'aérodynamique et l'électronique du véhicule. Le segment croît également à un TCAC robuste de 6,83 % jusqu'en 2030. Les partenaires de rang 1 comme Magna utilisent des outillages modulaires permettant un déploiement rapide des plateformes avec une duplication minimale du capital, renforçant les arguments commerciaux des équipementiers.

La participation du marché secondaire représente un cinquième mais pourrait croître là où les volets de refroidissement en rétrofit aident les flottes existantes à respecter les zones d'émissions. Les obstacles comprennent la certification de cybersécurité, les protocoles de diagnostic scellés et le coût de la refonte des modules de contrôle de carrosserie. Des entreprises comme Chemours montrent des voies à suivre avec des kits thermiques de rétrofit à faible potentiel de réchauffement climatique, bien que les fonctions critiques pour la sécurité restent fermement entre les mains des équipementiers.

Analyse géographique

L'Asie-Pacifique domine le marché des panneaux de carrosserie actifs automobiles, détenant une part de 34,67 % et affichant une perspective de TCAC de 6,85 % jusqu'en 2030. Les quotas agressifs de véhicules à nouvelles énergies de la Chine et les investissements dans les corridors de villes intelligentes stimulent l'adoption précoce, aidés par une base d'approvisionnement abondante en actionneurs et la maîtrise régionale des principaux intrants en aluminium. Le Japon contribue avec une technologie de boîtes de vitesses et de moteurs de haute précision, tandis que les initiatives de voitures du futur de la Corée du Sud présentent des jupes morphantes et des lèvres latérales dans les VE grand public.

L'Amérique du Nord suit, galvanisée par les délais de conformité CAFE et des projets pilotes V2I bien définis dans les corridors métropolitains. D'importantes expansions de rang 1, notamment l'usine d'Aisin en Caroline du Nord, soutiennent une chaîne d'approvisionnement stable pour les panneaux et les actionneurs. L'adoption précoce des sous-systèmes 48 V sur les plateformes de pickups et de SUV offre un terrain fertile pour la croissance des fonctionnalités aérodynamiques actives, malgré l'incertitude de la politique commerciale qui complique les engagements d'approvisionnement à long terme.

L'Europe maintient un volume et un leadership technologique solides grâce à sa prévoyance réglementaire. L'Allemagne, la France et les pays nordiques intègrent des mandats d'économie circulaire qui favorisent les composites thermoplastiques et les fibres recyclées. Les fournisseurs disposant d'une empreinte de fabrication européenne bénéficient de la proximité avec les centres de conception des équipementiers, facilitant des cycles de co-développement rapides pour les surfaces définies par logiciel. L'alignement transfrontalier de la région réduit les coûts d'homologation, soutenant les exportations vers les marchés voisins.

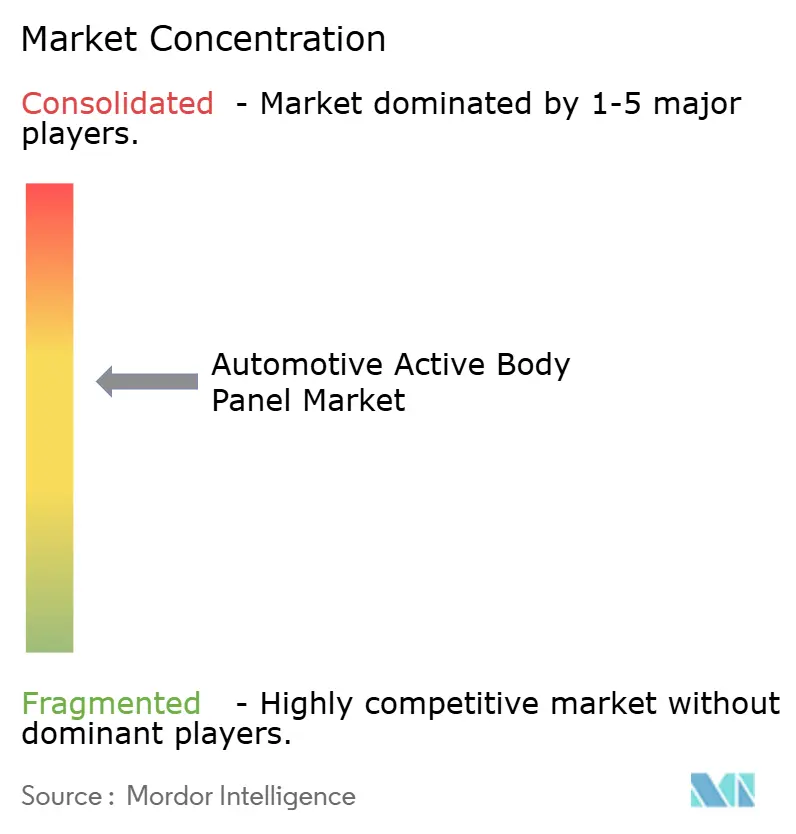

Paysage concurrentiel

Le marché des panneaux de carrosserie actifs automobiles affiche une concentration modérée et est façonné par une architecture d'approvisionnement à trois niveaux. Les intégrateurs de rang 1 tels que Magna International, Valeo et Continental AG tirent parti de leurs relations durables avec les équipementiers et de leur échelle de fabrication pour remporter des contrats de plateforme. La seule ligne de volets de calandre actifs de Magna expédie 3 millions d'unités par an, illustrant le potentiel de volume [3]"Présentation de la plateforme de véhicule défini par logiciel," Continental AG, continental.com . Les démonstrations de Valeo au CES 2025 d'extérieurs mini-LED et de projection sur pare-brise panoramique révèlent une diversification vers des surfaces lumineuses fusionnant sécurité et personnalisation.

Les spécialistes des composants fournissent la puissance d'actionnement sous-jacente. La chaîne verticale de Johnson Electric, du moulage sous pression à l'assemblage de circuits imprimés, fournit des moteurs 48 V à coût maîtrisé, tandis que la capacité de Harmonic Drive élève la marge d'approvisionnement pour les engrenages de précision. L'inspection activée par l'IA dépasse la majorité de la détection des défauts, comprime les délais de validation et consolide davantage l'adoption de la technologie électromécanique.

La différenciation concurrentielle est de plus en plus centrée sur le logiciel. L'architecture de contrôleur de zone de Continental permet le recalibrage à distance des profils de mouvement des panneaux, s'alignant sur les stratégies des équipementiers pour les véhicules définis par logiciel. L'expertise en conformité avec les normes ISO 26262 et ISO/SAE 21434 sert de gardien, excluant les entrants moins expérimentés des programmes critiques pour la sécurité. Les entrants sur le marché secondaire se heurtent à des obstacles liés aux diagnostics sécurisés et au risque de garantie, maintenant le principal champ de bataille dans les contrats d'approvisionnement intégrés aux équipementiers.

Leaders du secteur des panneaux de carrosserie actifs automobiles

Continental AG

Robert Bosch GmbH

Valeo SA

Magna International Inc.

Mahle GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Valeo et Enno Star ont dévoilé un écran extérieur mini-LED à l'IAA Mobility 2025 permettant une signalisation cristalline et la personnalisation du véhicule.

- Juillet 2025 : Magna a présenté une suite de détection intérieure combinant radar et caméras qui détecte la fatigue du conducteur, les passagers et les animaux de compagnie. L'adoption par les équipementiers mondiaux est en cours.

- Janvier 2025 : Valeo a lancé Panavision au CES, projetant des images virtuelles sur toute la largeur du pare-brise et débutant un logiciel pour aider les conducteurs lors d'urgences sur le bord de la route.

Périmètre du rapport mondial sur le marché des panneaux de carrosserie actifs automobiles

| Acier |

| Aluminium |

| Fibre de carbone |

| Plastique |

| Matériaux composites |

| Véhicules particuliers |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Systèmes électromécaniques |

| Systèmes hydrauliques |

| Équipementiers |

| Fournisseurs du marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Acier | |

| Aluminium | ||

| Fibre de carbone | ||

| Plastique | ||

| Matériaux composites | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par mécanisme d'actionnement | Systèmes électromécaniques | |

| Systèmes hydrauliques | ||

| Par utilisateur final | Équipementiers | |

| Fournisseurs du marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qu'un panneau de carrosserie actif automobile et comment améliore-t-il l'efficacité du véhicule ?

Un panneau de carrosserie actif automobile est une surface extérieure — telle que des volets de calandre, des becquets ou des lèvres latérales — qui change de forme ou de position en temps réel pour réduire la traînée aérodynamique, gérer la chaleur ou améliorer la sécurité, ce qui peut réduire la consommation d'énergie et prolonger l'autonomie des VEB.

Quelle est la taille du marché mondial des panneaux de carrosserie actifs automobiles en 2025 et quelle est sa croissance attendue jusqu'en 2030 ?

Le segment est évalué à 2,17 milliards USD en 2025 et devrait atteindre 3,01 milliards USD d'ici 2030, reflétant un TCAC de 6,75 % sur la période de prévision.

Quel matériau est le plus largement utilisé dans les panneaux de carrosserie actifs aujourd'hui ?

L'aluminium détient la part dominante de 37,18 % en raison de son équilibre favorable entre poids, coût et infrastructure d'approvisionnement existante, même si les composites en fibre de carbone affichent une croissance plus rapide dans les programmes premium.

Pourquoi les actionneurs électromécaniques 48 V sont-ils privilégiés pour les fonctions aérodynamiques actives ?

Les systèmes 48 V fournissent une puissance suffisante dans les limites de tension sécurisées, sont plus légers et plus compacts que les configurations hydrauliques, et s'intègrent parfaitement aux architectures électriques des véhicules modernes, leur conférant une part de 82 % des solutions d'actionnement actuelles.

Quelle région mène actuellement l'adoption des panneaux de carrosserie actifs ?

L'Asie-Pacifique représente 34,67 % de la demande mondiale, portée par les quotas de véhicules à nouvelles énergies de la Chine, la fabrication d'actionneurs de précision du Japon et les initiatives de voitures du futur de la Corée du Sud.

Quels sont les principaux facteurs freinant un déploiement plus rapide des panneaux de carrosserie actifs ?

Le risque de garantie lié à la complexité des systèmes et les fluctuations des prix des matières premières en aluminium et en fibre de carbone augmentent les coûts des équipementiers et prolongent les délais de validation, ralentissant le déploiement dans les segments de véhicules sensibles aux prix.

Dernière mise à jour de la page le: