Taille et Part du Marché des Systèmes de Contrôle Électronique de Stabilité Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.33 Milliards de dollars |

| Taille du Marché (2031) | 11.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle Électronique de Stabilité Automobiles par Mordor Intelligence

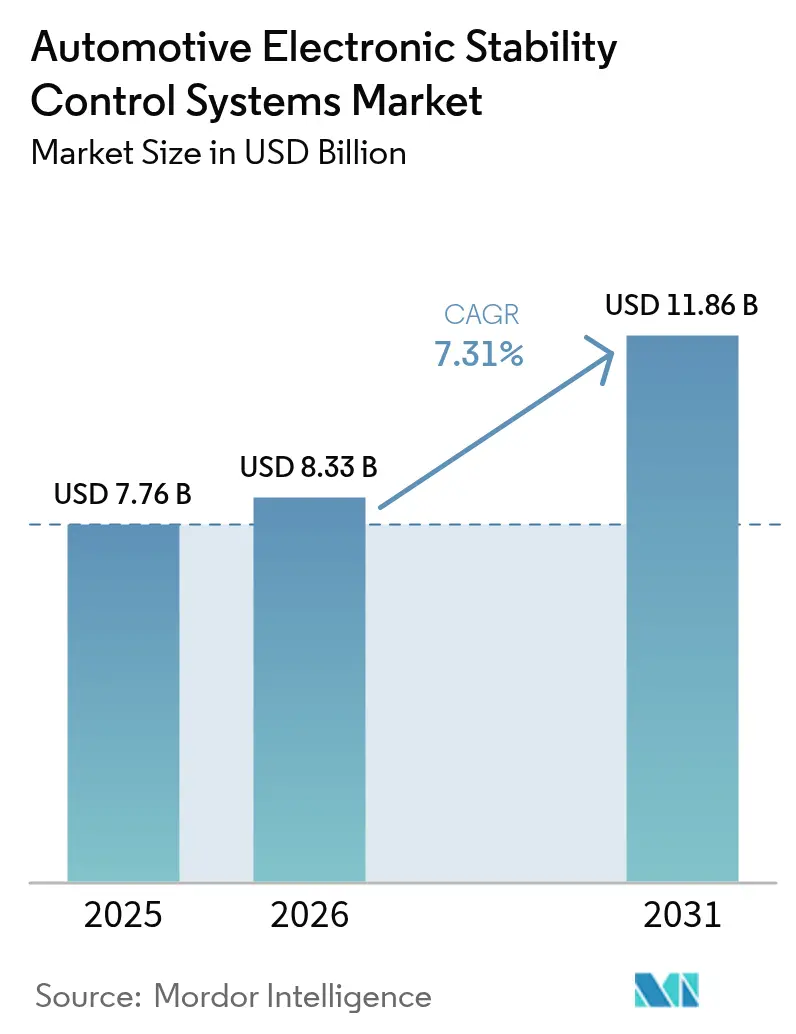

La taille du marché des systèmes de contrôle électronique de stabilité automobiles était évaluée à 7,76 milliards USD en 2025 et devrait croître de 8,33 milliards USD en 2026 pour atteindre 11,86 milliards USD d'ici 2031, à un CAGR de 7,31 % durant la période de prévision (2026-2031). La croissance découle des mandats réglementaires qui intègrent le contrôle de stabilité dans chaque nouvelle plateforme de véhicule, de la pénétration croissante des véhicules électriques qui accroît la complexité du freinage par récupération d'énergie, et du virage des constructeurs automobiles vers des architectures définies par logiciel qui exigent une gestion en temps réel de la dynamique du véhicule. Les fournisseurs utilisent des ensembles matériels-logiciels intégrés pour réduire les coûts de nomenclature, tandis que les programmes de freinage par câble compriment les temps de réponse des actionneurs et débloquent une logique de contrôle prédictif. Parallèlement, l'échelle de production en Asie-Pacifique réduit les coûts unitaires de l'électronique, les équipementiers nord-américains associent le contrôle électronique de stabilité aux fonctions d'aide à la conduite avancées pour améliorer la perception de valeur des consommateurs, et les décideurs politiques européens renforcent les exigences de sécurité qui se répercutent sur les chaînes d'approvisionnement à l'exportation. L'inflation du contenu en semi-conducteurs demeure le principal risque sur les marges, poussant les équipementiers de rang 1 à se différencier par des portefeuilles d'algorithmes plutôt que par des capteurs de base.

Principaux Enseignements du Rapport

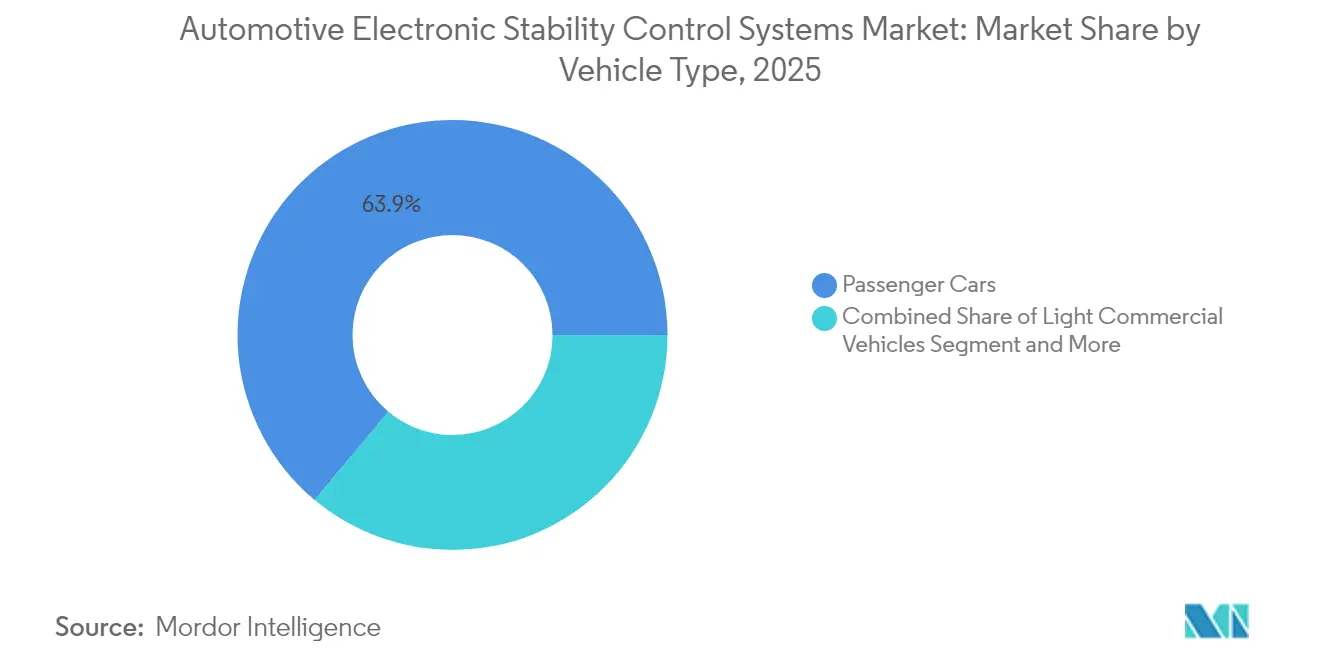

- Par type de véhicule, les voitures particulières ont dominé avec 63,92 % de la part du marché des systèmes de contrôle électronique de stabilité automobiles en 2025 et devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par composant, les capteurs ont représenté une part de 44,25 % de la taille du marché des systèmes de contrôle électronique de stabilité automobiles en 2025, tandis que les logiciels et algorithmes ont enregistré le CAGR le plus rapide à 17,65 % jusqu'en 2031.

- Par technologie, les systèmes hydrauliques ont détenu une part de revenus de 70,21 % en 2025 ; les systèmes électro-hydrauliques et électromécaniques progressent à un CAGR de 18,74 %.

- Par type de propulsion, les véhicules à combustion interne représentaient 57,71 % de la taille du marché des systèmes de contrôle électronique de stabilité automobiles en 2025, tandis que les véhicules électriques à batterie affichaient le CAGR le plus élevé à 21,96 %.

- Par canal de vente, les installations en équipement d'origine ont capturé 88,95 % de la part en 2025, tandis que le segment aftermarket a crû à un CAGR de 15,28 %.

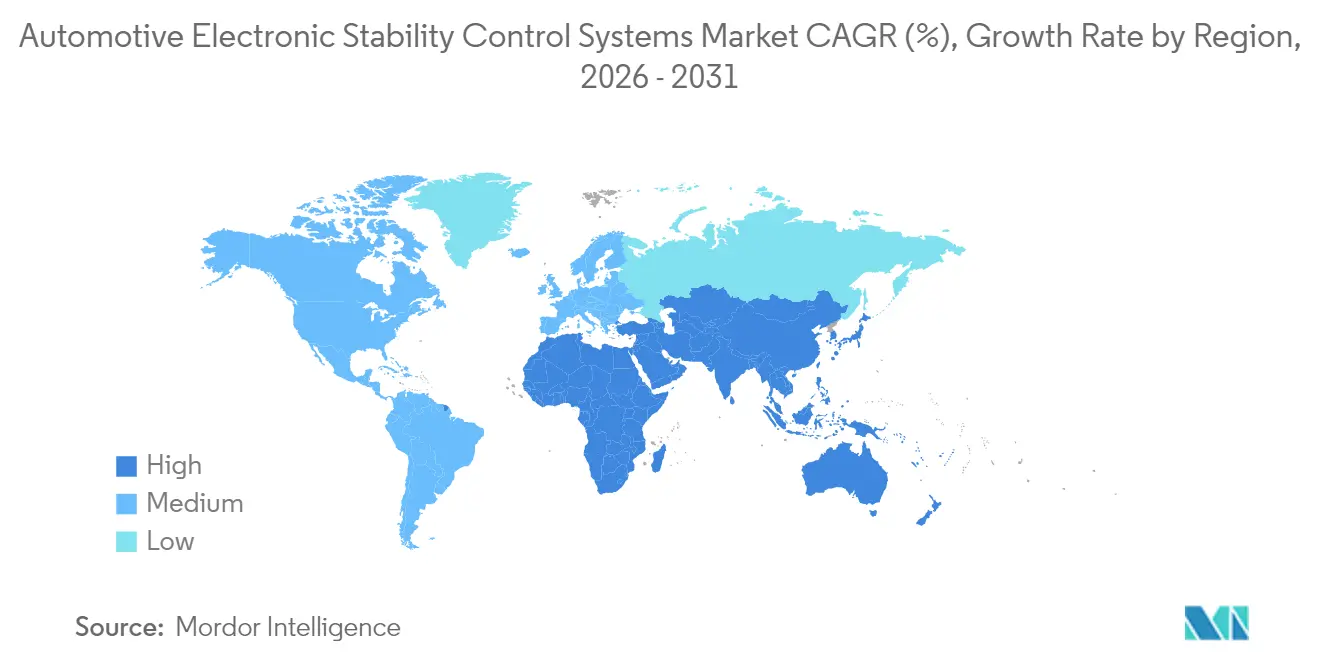

- Par géographie, l'Asie-Pacifique représentait 48,12 % de la part du marché des systèmes de contrôle électronique de stabilité automobiles en 2025 ; la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à un CAGR de 10,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle Électronique de Stabilité Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Législation Obligatoire sur le Contrôle Électronique de Stabilité dans les Véhicules Légers | +2.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Adoption Rapide des Systèmes ADAS et de la Conduite Automatisée | +2.1% | Amérique du Nord et UE en tête, APAC en progression | Moyen terme (2-4 ans) |

| Besoins de Stabilité Spécifiques au Freinage par Récupération des Véhicules Électriques | +1.6% | Mondial, avec la Chine et l'UE en tête | Moyen terme (2-4 ans) |

| Transition vers les Architectures de Freinage par Câble | +1.4% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Intérêt Croissant pour les Notations 5 Étoiles NCAP | +0.9% | Europe, Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Augmentation de la Production de Véhicules Légers dans les Économies Émergentes | +0.7% | APAC en tête, extension vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation Obligatoire sur le Contrôle Électronique de Stabilité dans les Catégories de Véhicules Légers

La réglementation mondiale élève le marché des systèmes de contrôle électronique de stabilité automobiles d'une technologie optionnelle à un sous-système de véhicule obligatoire. Le Règlement Général sur la Sécurité II de l'Union Européenne, en vigueur pour les nouveaux modèles à partir de juillet 2024, oblige chaque véhicule particulier et véhicule utilitaire léger à intégrer le contrôle électronique de stabilité ainsi que d'autres fonctions de sécurité active. Des normes comparables s'appliquent aux États-Unis en vertu de la FMVSS 126[1]"49 CFR Parts 571 and 585 [Docket No. NHTSA-2007-27662]," National Highway Traffic Safety Administration, nhtsa.gov. Des délais harmonisés incitent les équipementiers à intégrer le contrôle électronique de stabilité dès la phase de définition de la plateforme, alimentant des accords d'approvisionnement en volume qui réduisent le coût par canal. Cet avantage d'échelle est particulièrement prononcé dans les segments de voitures compactes, où les taux de prise en option antérieurs étaient modestes. Les fabricants de composants doivent donc synchroniser les calendriers de validation, d'homologation et de publication des logiciels sur trois continents, raccourcissant les cycles de développement et augmentant la valeur des architectures modulaires pouvant être reprogrammées pour le réglage de la sensation de pédale propre à chaque marque.

Adoption Rapide des Systèmes ADAS et de la Conduite Automatisée

Le maintien de voie, le freinage d'urgence automatique et le régulateur de vitesse adaptatif reposent sur une attitude de châssis stable lors des événements de fusion de capteurs. Le contrôle électronique de stabilité devient ainsi l'épine dorsale du contrôleur de domaine, faisant évoluer son rôle de la correction réactive du dérapage vers la gouvernance prédictive de la trajectoire. Les plateformes de calcul centralisées alimentent les données de taux de lacet, d'accélération latérale et d'angle de braquage dans des modèles d'apprentissage automatique qui prévoient les limites de friction et préconditionnent la pression de freinage. Le résultat est une intervention plus fluide, qui améliore le confort des passagers et réduit les réclamations sous garantie. Un débit processeur plus élevé permet également aux fournisseurs de pousser des mises à jour à distance qui affinent les paramètres des algorithmes sans visites en atelier, créant des flux de revenus récurrents au sein du marché des systèmes de contrôle électronique de stabilité automobiles.

Besoins de Stabilité Spécifiques au Freinage par Récupération des Véhicules Électriques

Les groupes motopropulseurs électriques injectent un couple de décélération variable dans la chaîne cinématique, obligeant le contrôle électronique de stabilité à arbitrer entre le freinage par récupération et le freinage hydraulique. La coordination en temps réel assure une efficacité significative de récupération d'énergie tout en empêchant le blocage des roues lors d'entrées brusques sur la pédale. Dans les climats froids, les variations de température de la batterie modifient la capacité de récupération, de sorte que la logique du contrôle électronique de stabilité doit passer en toute transparence aux freins à friction. Les équipementiers de rang 1 répondent avec des amplificateurs électro-hydrauliques qui mélangent le couple en quelques millisecondes, une capacité désormais spécifiée par la plupart des programmes de véhicules électriques premium chinois. À mesure que les volumes de véhicules électriques à batterie augmentent, ce cas d'usage accélère l'approvisionnement en capteurs à haute bande passante et stimule une demande incrémentale en silicium qui profite aux fournisseurs de semi-conducteurs ancrés dans le secteur du contrôle électronique de stabilité.

Transition vers les Architectures de Freinage par Câble

Le remplacement des colonnes de fluide physiques par des câbles réduit considérablement la latence de réponse et permet l'individualisation de la pression aux quatre coins. Un contrat d'approvisionnement de 2025 couvrant près de 5 millions de véhicules démontre la confiance des équipementiers dans les performances de l'actionnement électromécanique[2]Sebastian Blanco, "CES 2025 Bosch mobility," SAE, sae.org . Le freinage par câble pérennise également les plateformes pour la conduite automatisée de niveau 3 car il prend en charge les domaines d'alimentation redondants. La complexité de l'architecture élève le contenu logiciel à près de la moitié du coût total du système, créant un champ de bataille pour les API middleware, les diagnostics et les bibliothèques de sécurité fonctionnelle. Les fournisseurs qui maîtrisent ces ensembles sécurisent une intégration difficile à déloger pour les imitateurs à faible coût, faisant du freinage par câble un accélérateur structurel pour le marché des systèmes de contrôle électronique de stabilité automobiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial et de Cycle de Vie Élevé | -1.8% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Saturation des Plateformes sur les Marchés Matures | -1.2% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Risques de Cybersécurité des ECU de Contrôle Électronique de Stabilité en Réseau | -0.7% | Mondial, avec la plus grande préoccupation dans les segments premium | Long terme (≥ 4 ans) |

| Problèmes de Calibration lors du Retrofit de Suspension/Pneus | -0.5% | Segments aftermarket à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial et de Cycle de Vie Élevé des Modules de Contrôle Électronique de Stabilité

À 300 à 800 USD par véhicule sous forme autonome et s'élevant vers 2 000 USD lorsqu'il est associé à un radar, la facture peut absorber une part à deux chiffres des prix de transaction des segments d'entrée de gamme. L'inflation des semi-conducteurs double les dépenses électroniques par véhicule d'ici 2030, incitant les équipementiers à exiger des remises sur volume et un approvisionnement local. Du côté de la propriété, les réparations après collision coûtent 50 à 100 % de plus lorsque des équipements de calibration sont nécessaires. Les flottes évaluent donc le coût total d'exploitation plutôt que les prix de détail affichés, ralentissant la pénétration dans les marchés informels de covoiturage et les parcs automobiles vieillissants.

Saturation des Plateformes sur les Marchés Matures

Les voitures particulières aux États-Unis sont équipées du contrôle électronique de stabilité obligatoire depuis l'année modèle 2012 ; l'Europe occidentale a suivi un calendrier similaire, poussant la pénétration au-dessus de 95 %. Par conséquent, la croissance dépend désormais des cycles de remplacement et des mises à niveau de fonctionnalités telles que les modules de lacet prédictif. Les fournisseurs compensent par des ventes de logiciels et des services d'analyse de données, mais les expéditions unitaires totales plafonnent. Cette saturation tire le CAGR moyen du marché des systèmes de contrôle électronique de stabilité automobiles dans les économies développées en dessous de la moyenne mondiale, encourageant les fournisseurs à réorienter leurs investissements vers les régions émergentes à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Dominance des Voitures Particulières avec des Vents Favorables des Véhicules Électriques

Les voitures particulières ont généré 63,92 % des revenus de 2025 sur le marché des systèmes de contrôle électronique de stabilité automobiles, soutenues par les mandats légaux et la sensibilisation des consommateurs à la sécurité. Les véhicules utilitaires légers contribuent à une demande significative alors que le commerce électronique accélère le trafic de livraison urbaine qui bénéficie de la mitigation du renversement. Le segment des voitures particulières devrait connaître le taux de croissance le plus rapide durant la période de prévision, marquant un CAGR de 7,62 %, principalement en raison des voitures électriques à batterie, nécessitant une logique de vectorisation du couple qui maintient les groupes motopropulseurs à couple instantané élevé sur la bonne trajectoire.

Dans les berlines premium, les algorithmes de contrôle électronique de stabilité se coordonnent avec les amortisseurs de suspension active pour gérer le transfert de masse lors des changements de voie rapides, une fonctionnalité désormais standard dans le segment C européen. Les opérateurs de flottes de fourgonnettes de livraison utilisent des portails télématiques qui alimentent les événements de déclenchement du contrôle électronique de stabilité dans des tableaux de bord de coaching des conducteurs, réduisant les réclamations d'assurance. Ces cas d'usage illustrent comment l'analyse logicielle élargit le pool de valeur au sein du marché des systèmes de contrôle électronique de stabilité automobiles au-delà des marges matérielles.

Par Composant : Poids des Capteurs Aujourd'hui, Potentiel des Logiciels Demain

Les ensembles de capteurs représentaient 44,25 % des dépenses de 2025, reflétant le besoin de gyroscopes, d'accéléromètres et de capteurs de vitesse de roue qui capturent les données de dynamique du véhicule. Les piles de logiciels et d'algorithmes, cependant, progressent à un CAGR de 17,65 % à mesure que les équipementiers migrent vers des zones de calcul centralisées. Les unités de contrôle électronique restent le centre névralgique, équilibrant la bande passante du bus de données et le déterminisme du système d'exploitation en temps réel.

Les fournisseurs d'algorithmes exploitent les pipelines de mise à jour à distance pour prolonger la durée de vie des fonctionnalités, permettant des modes de performance par abonnement qui débloquent une allocation de couple plus agressive lors des journées sur circuit. À mesure que les véhicules transitent vers des dorsales Ethernet gigabit, la fusion de capteurs s'élargit pour inclure les flux lidar et caméra, poussant davantage le marché des systèmes de contrôle électronique de stabilité automobiles vers une différenciation numérique plutôt que mécanique.

Par Technologie : Héritage Hydraulique versus Avenir Électromécanique

Les plateformes hydrauliques ont préservé une part de 70,21 % en 2025 en raison de leur efficacité en termes de coûts et de la familiarité du service sur le terrain. Pourtant, les solutions électro-hydrauliques et entièrement électromécaniques s'accélèrent à un CAGR de 18,74 %, propulsées par des projets de freinage par câble dans les véhicules électriques premium. Les courbes de coûts baissent à mesure que des unités moteur-pompe modulaires remplacent les maîtres-cylindres en fonte, réduisant la masse et éliminant les réservoirs de liquide hydraulique.

Le différentiel de performance est visible dans les références de distance de freinage : les unités électromécaniques réduisent la distance de freinage sur surface sèche jusqu'à 6 m depuis 100 km/h par rapport aux pompes traditionnelles. Les protocoles gouvernementaux d'évitement des accidents mesurent de plus en plus cette métrique, alimentant la migration des équipementiers. Par conséquent, la valeur a migré de la fabrication en acier vers le micrologiciel, remodelant la dynamique de pouvoir des fournisseurs dans le secteur du contrôle électronique de stabilité.

Par Type de Propulsion : Majorité à Combustion Interne, Dynamique des Véhicules Électriques à Batterie

Les plateformes à combustion interne ont conservé 57,71 % des revenus en 2025, mais les véhicules électriques à batterie enregistrent un CAGR supérieur de 21,96 % jusqu'en 2031. Les hybrides chevauchent les deux camps, ajoutant une complexité algorithmique qui supervise l'harmonisation de la pression de freinage lors du changement de mode. La taille du marché pour les seuls SUV électriques à batterie devrait dépasser 6,08 milliards USD d'ici 2031.

Les batteries à haute densité abaissent le centre de gravité mais introduisent un biais de masse sur l'essieu arrière ; le contrôle électronique de stabilité compense par une répartition du couple avant-arrière. Dans les hybrides rechargeables, le mélange du groupe motopropulseur exige un lissage du couple de lacet lors des événements de démarrage du moteur. Les fournisseurs qui maîtrisent ces cas limites remportent des nominations de programme, élargissant la composante de licence logicielle des revenus du marché du contrôle électronique de stabilité.

Par Canal de Vente : Suprématie de l'Équipement Standard OEM, Niche Aftermarket

Les installations OEM ont absorbé 88,95 % des expéditions de 2025 alors que les délais réglementaires s'alignaient sur les cycles de lancement des modèles. Le montage en usine assure la précision du placement des capteurs et permet la réutilisation des logiciels à l'échelle de la plateforme. Les retrofits aftermarket, bien que croissant à un CAGR de 15,28 %, font face à des lacunes en compétences en atelier et à des obstacles d'homologation.

La demande de retrofit se concentre dans les flottes soumises aux nouvelles lois de sécurité pour les véhicules existants. Les équipements de calibration qui cartographient les points zéro des capteurs de lacet aux dimensions des pneus sont rares, limitant le volume à court terme. Néanmoins, certaines chaînes de services spécialisées associent les mises à niveau du contrôle électronique de stabilité à des kits de suspension, illustrant une niche rentable au sein du marché des systèmes de contrôle électronique de stabilité automobiles.

Analyse Géographique

L'Asie-Pacifique a contribué à 48,12 % des revenus mondiaux en 2025, tandis que le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide avec un CAGR de 10,66 % jusqu'en 2031. Les constructeurs automobiles chinois ont étendu leur production vers l'ASEAN, faisant passer les projections de production régionale de véhicules légers de 4,2 millions à près de 6 millions d'unités d'ici le milieu des années 2030. Les incitations gouvernementales pour les véhicules à nouvelle énergie accélèrent l'adoption du freinage centré sur les logiciels, tandis que les usines de semi-conducteurs locales raccourcissent les chaînes d'approvisionnement. La politique industrielle de l'Inde vise un chiffre d'affaires automobile de 1 000 milliards USD d'ici 2035, ouvrant davantage de perspectives pour l'expansion du marché du contrôle électronique de stabilité. Le Japon et la Corée du Sud fournissent une expertise en actionneurs et en ECU, ancrant le leadership technologique.

L'Amérique du Nord présente une trajectoire mature mais stable. Le montage obligatoire depuis l'année modèle 2012 sature la pénétration des voitures neuves, déplaçant la croissance vers les unités de remplacement et les mises à niveau de fonctionnalités telles que les modules de lacet prédictif qui s'intègrent aux pilotes autoroutiers de niveau 3. Les usines d'assemblage canadiennes s'harmonisent avec les réglementations des États-Unis, assurant des économies d'échelle continentales. Les pilotes de navettes autonomes dans les États de la Sun Belt offrent un nouveau débouché pour des systèmes de freinage électromécanique sur mesure, prolongeant la valeur du cycle de vie pour les fournisseurs.

L'Europe affiche un CAGR modéré dans un contexte de stagnation des ventes de véhicules mais d'objectifs Euro-NCAP stricts. Le paquet de réglementations de sécurité de 2024 a transformé le contrôle électronique de stabilité avancé en spécification de base, orientant l'attention vers les mises à jour logicielles qui affinent la fluidité des interventions. Les équipementiers de rang 1 allemands pilotent des modules de freinage par câble liés à l'analyse de la récupération d'énergie, tandis que les constructeurs d'Europe du Sud se concentrent sur des blocs hydrauliques optimisés en termes de coûts pour les citadines du segment A. Les assembleurs sous contrat d'Europe de l'Est importent des modules de capteurs d'Asie, renforçant les réseaux d'approvisionnement interrégionaux qui stabilisent le Moyen-Orient et l'Afrique, débloquant le CAGR régional le plus rapide à 10,66 %, propulsé par l'expansion des infrastructures et l'alignement des politiques avec les codes de sécurité de la CEENU. Les flottes du Conseil de Coopération du Golfe exigent une mitigation du renversement dans les SUV à centre de gravité élevé utilisés sur les autoroutes désertiques, stimulant l'adoption précoce. L'Amérique du Sud suit avec un CAGR de 7,98 %, portée par les 400 018 immatriculations de véhicules au Brésil en 2023, qui renforcent les mandats de contenu local. Les tarifs douaniers incitent à la production régionale de modules électroniques, ce qui atténue la volatilité des devises pour les fournisseurs multinationaux.

Paysage Concurrentiel

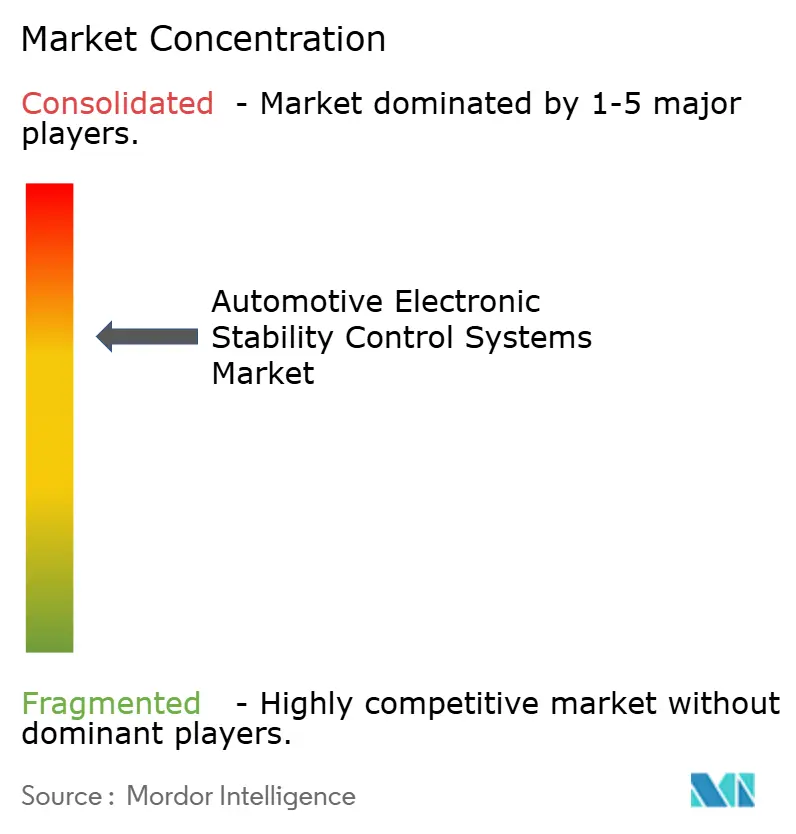

Le marché des systèmes de contrôle électronique de stabilité automobiles présente un profil concentré ancré par des fournisseurs de rang 1 établis de longue date. Bosch, Continental et ZF contrôlent collectivement plus de la moitié des expéditions mondiales, s'appuyant sur des décennies de savoir-faire en intégration de systèmes et des bibliothèques de brevets couvrant la fusion de capteurs et la modulation hydraulique. Les contrats remportés associent souvent le contrôle électronique de stabilité à l'assistance à la direction et aux systèmes de caméra, consolidant la part de portefeuille par véhicule.

Bosch maintient son leadership grâce à des portefeuilles ADAS intégrés ; sa présentation au CES 2025 a mis en avant l'Assistance Intelligente au Virage associée à une logique de freinage prédictif sae.org. La plateforme Aumovio de Continental signale un pivot stratégique vers des écosystèmes de véhicules définis par logiciel, convertissant les compétences mécaniques traditionnelles en cycles de mise à jour connectés au cloud. ZF sécurise le volume grâce à un contrat de freinage par câble pour 5 millions de véhicules qui renforce la confiance dans les signatures de fiabilité électromécanique.

Les spécialistes plus petits ciblent les kits de retrofit aftermarket ou les voitures de performance de niche mais rencontrent des coûts d'homologation élevés qui découragent la mise à l'échelle. Les fournisseurs de semi-conducteurs gagnent en pouvoir de négociation à mesure que le contenu en silicium double, encourageant des partenariats verticaux où les algorithmes de contrôle de freinage s'exécutent sur des microcontrôleurs propriétaires. Les accréditations en cybersécurité deviennent un prérequis d'appel d'offres à mesure que les véhicules se connectent aux piles cloud des équipementiers ; les fournisseurs associent désormais des modules de détection d'intrusion pour anticiper la réglementation. Dans l'ensemble, l'intensité concurrentielle pousse les équipementiers de rang 1 à se différencier sur les logiciels et les services de données, remodelant la composition des revenus au sein du secteur du contrôle électronique de stabilité.

Leaders du Secteur des Systèmes de Contrôle Électronique de Stabilité Automobiles

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : ZF a obtenu un contrat pour équiper près de 5 millions de véhicules d'une technologie de freinage électromécanique prenant en charge les fonctions avancées de contrôle électronique de stabilité.

- Janvier 2025 : Bosch Limited a présenté l'Assistance Intelligente au Virage et le Maintien Automatique du Véhicule à l'Expo Mondial de la Mobilité Bharat 2025, soulignant son portefeuille de sécurité défini par logiciel.

- Septembre 2024 : Continental a annoncé une large expansion aftermarket, introduisant des modules de caméra multifonctions et des systèmes radar alignés sur les délais de conformité Euro 7.

- Octobre 2024 : Hyundai Mobis a dévoilé 65 nouvelles technologies de mobilité, dont des modules de freinage avancés essentiels à l'intégration du contrôle électronique de stabilité dans les véhicules électriques.

Périmètre du Rapport Mondial sur le Marché des Systèmes de Contrôle Électronique de Stabilité Automobiles

Un système de contrôle électronique de stabilité automobile est conçu pour contrôler et maintenir la stabilité des véhicules. Le système empêche le véhicule de déraper et prévient les accidents.

Le marché des systèmes de contrôle électronique de stabilité automobiles est segmenté par type de véhicule, composant, canal de vente et géographie. Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base des composants, le marché est segmenté en capteurs, ECU, actionneurs et autres composants. Sur la base du canal de vente, le marché est segmenté en OEM et aftermarket. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Capteurs |

| Unité de Contrôle Électronique (ECU) |

| Actionneur / Unité Hydraulique |

| Logiciels et Algorithmes |

| Autres Composants |

| Contrôle Électronique de Stabilité Hydraulique |

| Contrôle Électronique de Stabilité Électro-Hydraulique / Électromécanique |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Hybrides et Hybrides Rechargeables |

| Véhicules Électriques à Batterie |

| Équipement d'Origine |

| Retrofit Aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Composant | Capteurs | |

| Unité de Contrôle Électronique (ECU) | ||

| Actionneur / Unité Hydraulique | ||

| Logiciels et Algorithmes | ||

| Autres Composants | ||

| Par Technologie | Contrôle Électronique de Stabilité Hydraulique | |

| Contrôle Électronique de Stabilité Électro-Hydraulique / Électromécanique | ||

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne | |

| Véhicules Hybrides et Hybrides Rechargeables | ||

| Véhicules Électriques à Batterie | ||

| Par Canal de Vente | Équipement d'Origine | |

| Retrofit Aftermarket | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de contrôle électronique de stabilité automobiles ?

Le marché des systèmes de contrôle électronique de stabilité automobiles est évalué à 8,33 milliards USD en 2026 et devrait atteindre 11,86 milliards USD d'ici 2031.

Quel type de véhicule mène l'adoption ?

Les voitures particulières détiennent 63,92 % des revenus de 2025, portées par les règles de montage obligatoire et la demande de notation de sécurité 5 étoiles.

À quelle vitesse le sous-segment des véhicules électriques à batterie croît-il ?

Les voitures particulières électriques à batterie devraient se développer à un CAGR de 21,96 % jusqu'en 2031, le contrôle du freinage par récupération devenant critique.

Pourquoi les systèmes de freinage électromécaniques gagnent-ils en popularité ?

Ils réduisent les temps de réponse des actionneurs, prennent en charge les architectures de freinage par câble et permettent des fonctions de conduite autonome, ce qui stimule un CAGR de 18,74 % pour le segment technologique.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique est en tête avec un CAGR de 10,66 % jusqu'en 2031 en raison de la croissance des infrastructures et de l'harmonisation des réglementations de sécurité.

Dernière mise à jour de la page le: