Taille et part du marché des connecteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.21 Milliards de dollars |

| Taille du Marché (2031) | 11.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs automobiles par Mordor Intelligence

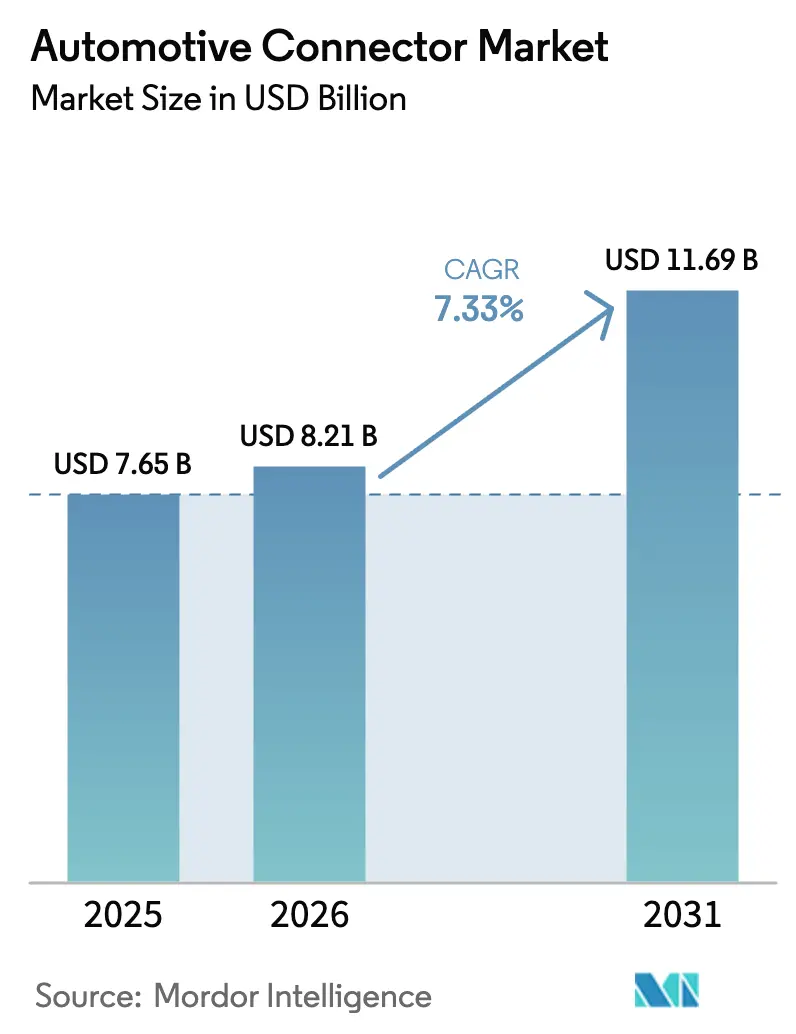

La taille du marché des connecteurs automobiles devrait croître de 7,65 milliards USD en 2025 à 8,21 milliards USD en 2026 et devrait atteindre 11,69 milliards USD d'ici 2031, à un CAGR de 7,33 % sur la période 2026-2031. La dynamique du marché des connecteurs automobiles est portée par une transition rapide vers des architectures électriques/électroniques zonales qui regroupent les unités de contrôle dispersées en nœuds de calcul régionaux, réduisant le poids du cuivre et ouvrant des marges pour des interfaces à plus haute densité de broches. Les mandats d'électrification dans toutes les grandes régions obligent désormais les fournisseurs à qualifier simultanément des connecteurs haute tension, haute vitesse et à haute étanchéité, une exigence qui avantage les acteurs établis disposant de chambres d'essai accréditées et de familles de produits profondément outillées. L'adoption accélérée des fonctionnalités d'aide à la conduite avancée stimule la demande de connecteurs blindés à impédance contrôlée, capables de maintenir l'intégrité du signal à des débits de données multi-gigabits, tandis que les stratégies de véhicules définis par logiciel allongent les attentes en matière de durée de vie et élèvent les normes de qualité des matériaux. La dynamique côté offre reste sensible aux fluctuations des prix du cuivre et des résines spéciales, intensifiant l'intérêt pour le placage sélectif, l'intégration verticale et les accords d'approvisionnement à long terme avec les producteurs de résines. Les opportunités stratégiques sont les plus visibles dans les liaisons de données à haute vitesse pour le traitement centralisé des systèmes d'aide à la conduite avancée et dans les interfaces de recharge modulaires à mesure que l'électrification commerciale s'élargit.

Principaux enseignements du rapport

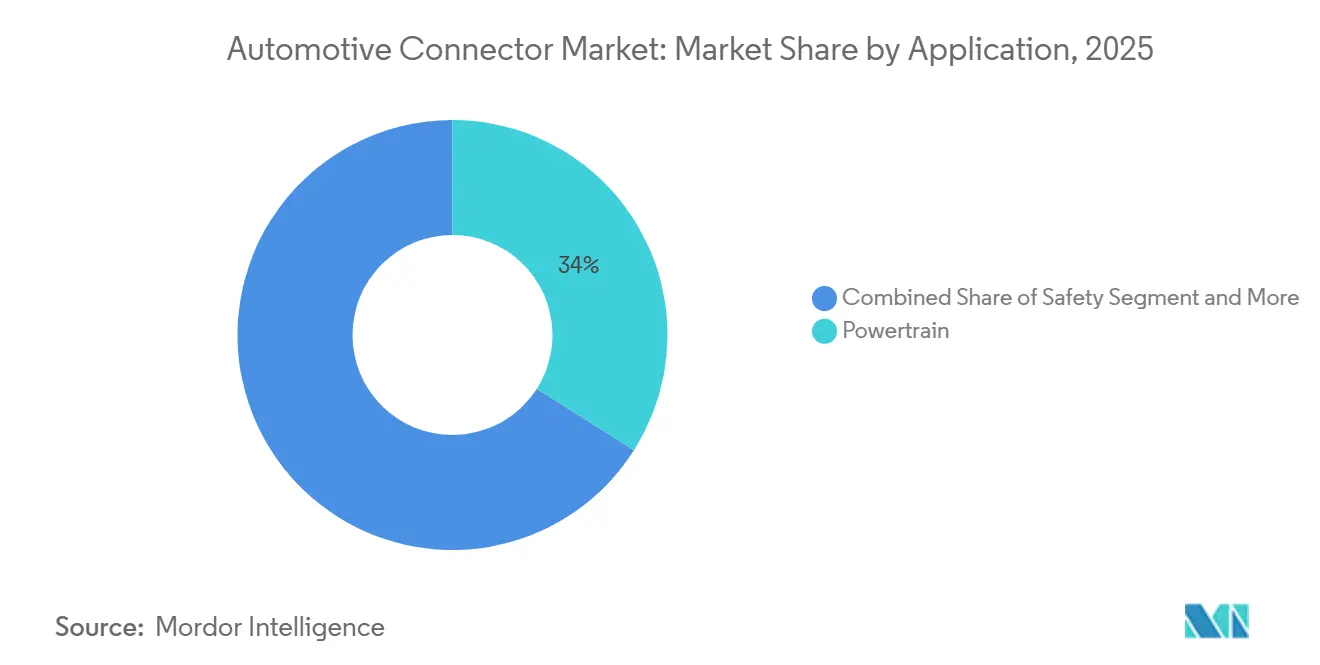

- Par application, les systèmes de groupe motopropulseur représentaient 34,01 % de la part du marché des connecteurs automobiles en 2025 ; les solutions d'aide à la conduite avancée et autonome devraient progresser à un CAGR de 17,76 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières étaient en tête avec 54,87 % de la part des revenus du marché des connecteurs automobiles en 2025, tandis que les deux-roues affichent un CAGR rapide de 11,48 % jusqu'en 2031.

- Par propulsion, les véhicules à moteur à combustion interne représentaient 47,68 % de la taille du marché des connecteurs automobiles en 2025, tandis que les plateformes électriques à batterie accélèrent à un CAGR de 27,54 % jusqu'en 2031.

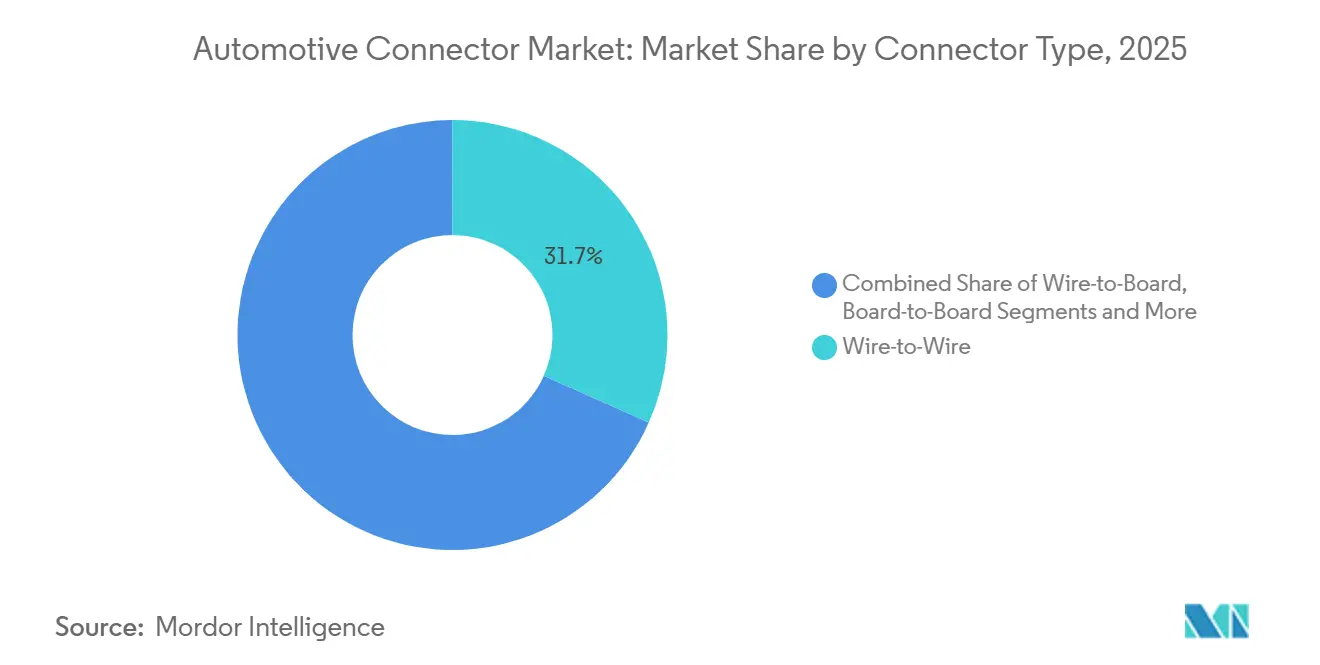

- Par type de connecteur, les interfaces fil à fil détenaient 31,68 % de la part du marché des connecteurs automobiles en 2025, et les formats haute vitesse/haute tension progressent à un CAGR de 18,86 %.

- Par étanchéité de connexion, les variantes étanches représentaient 68,33 % de la taille du marché des connecteurs automobiles en 2025 et progressent à un CAGR de 8,08 % sur l'ensemble des segments.

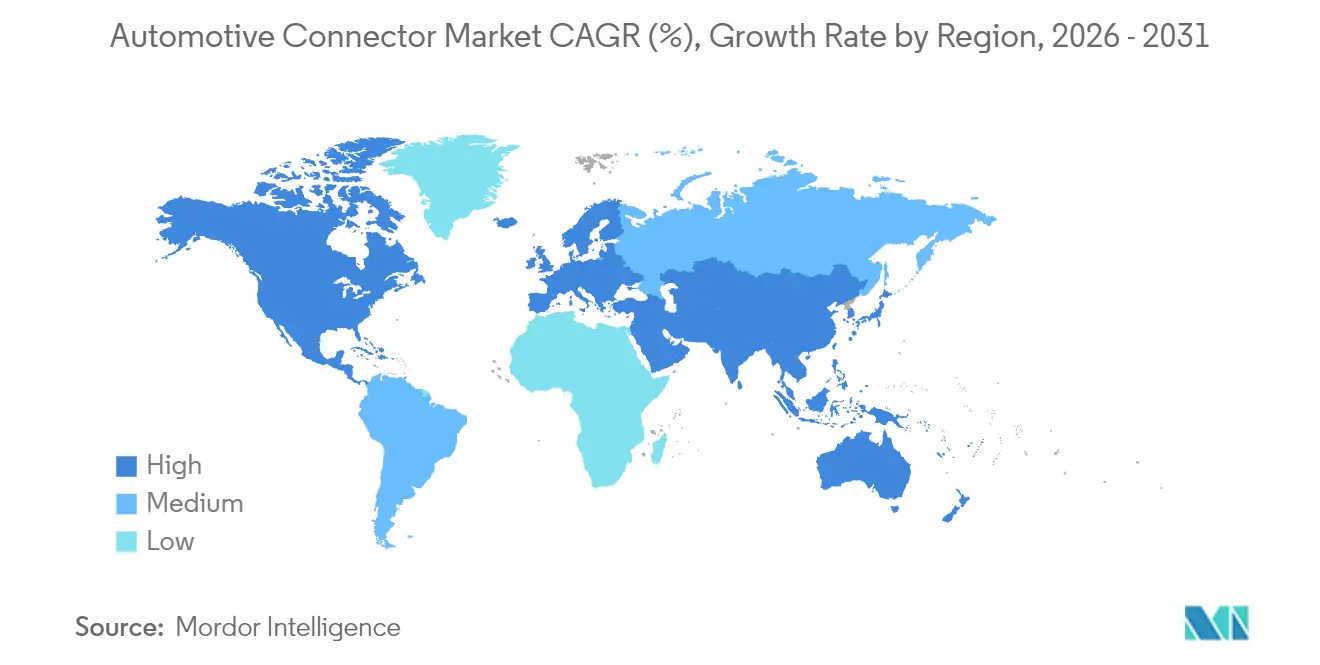

- Par géographie, l'Asie-Pacifique a capté 39,07 % du marché des connecteurs automobiles en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer un CAGR de 15,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des connecteurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'électrification | +2.0% | Mondial, porté par la Chine, l'Union européenne, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers les architectures électriques/électroniques zonales | +1.9% | Amérique du Nord et Union européenne, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénétration des fonctionnalités autonomes | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Exigences en matière de liaisons de données à haute vitesse | +0.9% | Mondial, concentré dans les segments premium | Long terme (≥ 4 ans) |

| Unités d'infodivertissement embarqué et de connectivité | +0.7% | Cœur Asie-Pacifique, Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Mandats de sécurité et d'émissions | +0.5% | Union européenne, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'électrification et des groupes motopropulseurs électriques à plus haute tension

Les architectures à haute énergie passent de packs de 400 volts à 800 volts, obligeant les connecteurs à soutenir un niveau de courant continu significativement plus élevé avec une faible résistance de contact [1]"L'avenir des voitures électriques : les systèmes haute tension deviendront-ils une nouvelle norme ?", E-Mobility Technology International, e-motec.net. Le système de recharge au mégawatt CharIN, finalisé en 2024, a ratifié des interfaces délivrant jusqu'à 3,75 MW aux camions commerciaux, forçant la reconception des géométries de terminaux et des canaux de refroidissement liquide [2]"Système de recharge au mégawatt : recharge à 3,75 MW", Vector Group, cdn.vector.com. Les préoccupations liées à l'emballement thermique des batteries lithium-ion poussent les équipementiers vers des boîtiers ignifuges conformes à la norme UL 94 V-0, réduisant les options de résines et faisant monter les coûts. Les broches de verrouillage haute tension redondantes ajoutent deux à quatre positions par connecteur, augmentant la densité de broches et resserrant les tolérances dimensionnelles. Collectivement, ces exigences réécrivent les priorités de la chaîne d'approvisionnement et orientent les capitaux vers les laboratoires d'essai haute tension et les lignes d'étanchéité automatisées.

Transition vers les architectures électriques/électroniques zonales favorisant les connecteurs à haute densité

Les stratégies zonales agrègent les scores des unités de contrôle électronique en nœuds de calcul régionaux, réduisant la masse du câblage jusqu'à 30 % tout en centralisant le trafic de données via moins d'interfaces physiques. Les connecteurs de ces nœuds dépassent régulièrement 50 positions, amplifiant les conséquences d'un seul défaut d'accouplement et incitant les équipementiers à exiger des fonctionnalités de verrouillage secondaire et un codage couleur à clé. Les fournisseurs standardisent les boîtiers pour les types de tension et de signal afin de réduire la complexité des stocks, un choix qui accélère également les déploiements de plateformes mondiales. La consolidation réduit le nombre de références uniques mais élève les attentes en matière de performances, favorisant les familles de connecteurs qui s'adaptent des liaisons de capteurs basse puissance aux troncs d'alimentation à fort courant sans modifications dimensionnelles.

Pénétration rapide des fonctionnalités d'aide à la conduite avancée et autonome

Les réseaux de caméras, radars et LiDAR produisent des flux de données supérieurs à 10 Gbps, nécessitant des connecteurs entièrement blindés à impédance contrôlée sur de larges plages de vibrations et de températures. Le protocole MIPI A-PHY a fait ses débuts dans des programmes commerciaux en 2025, permettant 16 Gbps sur des câbles de 15 m sans répéteurs [3]"MIPI Alliance publie A-PHY v2.0, doublant le débit de données maximal de l'interface SerDes automobile pour permettre les architectures de véhicules émergentes", MIPI Alliance, mipi.org. Les solutions établies, telles que le Mini-FAKRA de Rosenberger, offrent un blindage à 360 degrés et des contacts plaqués or avec de faibles pertes d'insertion aux fréquences multi-GHz. Les réseaux de capteurs redondants dans les flottes autonomes pilotes doublent le nombre de connecteurs par véhicule, soulignant la nécessité de faisceaux pré-terminés intégrant des lignes d'autodiagnostic. Les règles de cybersécurité du Règlement n° 155 de la Commission économique des Nations Unies pour l'Europe ajoutent des exigences d'authentification matérielle, encourageant la conception de boîtiers de connecteurs inviolables.

Véhicules définis par logiciel nécessitant des liaisons de données à haute vitesse

Les architectures de calcul centralisé adoptent l'Ethernet 10GBASE-T1, tel que spécifié dans la norme IEEE 802.3ch, qui permet une transmission à haute vitesse sur des paires torsadées non blindées, réduisant ainsi la dépendance à la fibre optique. Le connecteur MATE-AX de TE Connectivity intègre des contacts d'alimentation et de données dans un boîtier unique, simplifiant les étapes d'assemblage et facilitant des conceptions de passerelles plus compactes. Les écosystèmes de mises à jour à distance nécessitent des connecteurs avec des émissions électromagnétiques minimales pour se conformer aux normes CISPR 25 Classe 5. Ce niveau de référence n'est atteint de manière constante que par les fournisseurs disposant de chambres anéchoïques internes. Dans l'optique d'une durabilité prolongée, on observe un glissement notable vers le placage or ou palladium, choisi pour sa résistance à la corrosion par fretting, notamment sous exposition prolongée aux vibrations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de résines haute performance | -0.9% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Défis de fiabilité | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Obstacles à la conformité en matière de compatibilité électromagnétique | -0.4% | Amérique du Nord, Union européenne, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des métaux

En 2025, le cuivre est resté un composant essentiel dans la production de connecteurs. Les perturbations de l'approvisionnement dans les régions clés, combinées aux échanges spéculatifs, ont entraîné des fluctuations de prix significatives. Bien que les fournisseurs de premier rang aient eu recours à la couverture, ils ont tout de même été confrontés à des risques liés aux variations de primes, ce qui a comprimé leurs marges. Le palladium, essentiel pour le placage haute fiabilité, a suivi une trajectoire similaire à celle du cuivre, atteignant un pic en début d'année avant de décliner parallèlement à une baisse de la production automobile. En réponse, les grands fabricants ont réduit le nombre de couches de placage et mis en œuvre des techniques de dépôt sélectif, réduisant ainsi leur consommation de métaux précieux. À l'inverse, les petites entreprises dépourvues de stratégies de couverture ont subi des pressions significatives sur leurs marges, notamment lorsqu'elles étaient liées par des contrats à long terme limitant leur capacité à ajuster les prix.

Pénurie de résines haute performance (PPS, LCP)

En 2025, le polysulfure de phénylène (PPS) et le polymère à cristaux liquides (LCP) se sont révélés essentiels pour les composants de boîtiers, garantissant leur résistance aux environnements à haute température tout en maintenant la précision dimensionnelle lors du refusion. La demande ayant augmenté dans les secteurs de l'aérospatiale, de la 5G et des centres de données, l'offre s'est resserrée, prolongeant considérablement les délais d'approvisionnement. Les connecteurs automobiles en transition vers le polyétherimide (PEI) ou les nylons haute température ont rencontré des retards de requalification AEC-Q200, entraînant des ralentissements significatifs des projets. Pour faire face à ces défis, les acteurs se tournent vers des accords d'approvisionnement à long terme et une intégration en amont dans la formulation de résines. De plus, certains fournisseurs rationalisent leurs portefeuilles, réduisant le nombre de grades de résines uniques pour atténuer les pressions d'allocation lors des cycles de marché tendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination du groupe motopropulseur face à la disruption des systèmes d'aide à la conduite avancée

Les connecteurs de groupe motopropulseur détiennent une part dominante de 34,01 % en 2025, reflétant leur rôle fondamental dans la gestion du moteur, la gestion des émissions et l'efficacité de la transmission. Cette domination est portée par le volume considérable de véhicules à moteur à combustion interne et hybrides en circulation, où des systèmes de connecteurs robustes assurent une transmission fiable des signaux dans des environnements thermiques et mécaniques difficiles. Les constructeurs automobiles continuent de donner la priorité à la fiabilité du groupe motopropulseur, ce qui renforce la demande de connecteurs haute durabilité capables de résister aux vibrations, à l'humidité et aux fluctuations de température. Dans le même temps, la modernisation des équipementiers et la transition vers des architectures de groupe motopropulseur intelligentes maintiennent ce segment structurellement significatif même à mesure que l'électrification s'accélère.

D'autre part, les systèmes d'aide à la conduite avancée et les systèmes autonomes constituent les domaines d'application à la croissance la plus rapide, avec un CAGR projeté de 17,76 % jusqu'en 2031. L'utilisation croissante de capteurs, radars, lidars, caméras et contrôleurs de domaine stimule la demande de connecteurs à haute vitesse et haute densité permettant une transmission de données rapide et fiable. Cette tendance reflète l'évolution du secteur automobile vers des niveaux d'autonomie plus élevés, tels que les niveaux 2+ et 3, qui nécessitent des voies de données avancées et des systèmes de connectivité hautement fiables.

Par type de véhicule : les segments commerciaux stimulent l'innovation

Les voitures particulières représentent la plus grande part avec 54,87 % en 2025, soulignant leur domination dans la production mondiale de véhicules et la diversité des systèmes électroniques qu'elles intègrent. À mesure que les fonctionnalités de confort, de sécurité et de connectivité se multiplient dans les modèles grand public, le nombre de connecteurs par véhicule continue d'augmenter fortement. Les équipementiers automobiles intègrent de plus en plus des systèmes avancés d'infodivertissement, d'aide à la conduite avancée et de distribution d'énergie efficace, qui dépendent tous fortement de la densité et de la fiabilité des connecteurs. Cette large expansion des fonctionnalités dans les segments grand public ancre la demande soutenue de connecteurs pour les voitures particulières sur les marchés matures et émergents.

En revanche, les deux-roues constituent le segment à la croissance la plus rapide, avec un CAGR de 11,48 %, porté par l'électrification rapide en Asie et l'adoption croissante des deux-roues connectés. À mesure que les scooters et les motos intègrent la télématique, les systèmes de gestion de batterie et l'éclairage à LED, la sophistication des connecteurs et le nombre d'unités par véhicule augmentent régulièrement, faisant de ce segment traditionnellement peu électronique une opportunité de forte croissance.

Par type de propulsion : l'électrification s'accélère malgré la persistance des moteurs à combustion interne

Les véhicules à moteur à combustion interne (MCI) dominent le marché en 2025 avec une part de 47,68 %, soutenus par leur présence continue dans le parc mondial de véhicules et des volumes de production bien établis, notamment dans les régions en développement. Malgré les pressions réglementaires, les plateformes à moteur à combustion interne restent profondément pertinentes en raison de la longévité du parc installé et de la demande continue dans les applications de mobilité commerciale et rurale. Les connecteurs dans les configurations à moteur à combustion interne doivent résister à des conditions difficiles, des températures extrêmes, une exposition à l'huile et des vibrations, renforçant la valeur marchande des solutions d'interconnexion durables de qualité automobile.

De plus, les groupes motopropulseurs hybrides dépendent encore fortement des composants à moteur à combustion interne, soulignant l'importance du segment. Cependant, les véhicules électriques à batterie (VEB) constituent le type de propulsion à la croissance la plus rapide, avec un CAGR de 27,54 %, bénéficiant de solides incitations réglementaires, de la baisse des coûts des batteries et de l'expansion des infrastructures de recharge. Les véhicules électriques à batterie nécessitent un nombre significativement plus élevé de connecteurs spécialisés, notamment des interfaces haute tension, fort courant et résistantes à la chaleur pour les packs de batteries, les onduleurs et les essieux électriques, créant une voie de croissance exponentielle pour les fournisseurs de connecteurs.

Par type de connecteur : émergence des formats haute vitesse/haute tension

Les unités fil à fil ont capté une part de 31,68 % en 2025, couvrant tout, des lignes d'éclairage à faible courant aux alimentations de batterie de 50 A. Leur omniprésence entraîne une concurrence intense sur les prix, poussant les fournisseurs à automatiser le sertissage et l'insertion des terminaux. Les connecteurs fil à carte dominent les unités de contrôle électronique et les modules d'infodivertissement, et les migrations récentes vers des conceptions en montage en surface ont amélioré la résistance aux vibrations et la coplanarité.

Les connecteurs haute vitesse et haute tension progressent à un CAGR de 18,86 %, alimentés par les réseaux de batteries à 800 V et les dorsales Ethernet multi-gigabits. Les fournisseurs investissent dans des laboratoires d'analyseurs de réseau vectoriel et des bancs de cyclage en puissance pour valider simultanément l'intégrité du signal et la montée en température, une capacité non universellement disponible parmi les acteurs régionaux. Les connecteurs à câble plat flexible (FFC) et à circuit imprimé flexible (FPC) sont stables dans les sous-systèmes d'affichage et de caméra, mais pourraient plafonner à mesure que les alternatives sans fil prennent en charge les données non critiques.

Par étanchéité de connexion : la protection environnementale favorise la domination des connecteurs étanches

Les conceptions étanches détenaient 68,33 % de la taille du marché des connecteurs automobiles en 2025 et devraient croître à un CAGR de 8,08 %, reflétant les règles de protection contre les intrusions de la norme ISO 20653 qui s'appliquent même dans les zones de soubassement et de groupe motopropulseur. Les choix d'élastomères varient du silicone aux fluoroélastomères en fonction de la température et de l'exposition aux fluides, tandis que des joints hybrides soudés par ultrasons innovants visent à éliminer les voies de micro-fuite. Les variantes non étanches persistent dans les emplacements d'habitacle protégés de l'humidité, mais la consolidation des plateformes des équipementiers opte souvent par défaut pour des interfaces étanches afin de standardiser les niveaux de finition.

Les cycles d'utilisation des véhicules électriques et les scénarios de recharge publique imposent des indices IP67 et IP6K9K pour prévenir l'infiltration d'eau après lavage sous pression. Les programmes d'allègement ajoutent des boîtiers en aluminium avec des joints étanches qui atténuent la corrosion galvanique, réduisant la masse globale sans sacrifier l'endurance. Collectivement, les exigences d'étanchéité poussent les fournisseurs vers la science des matériaux avancée et le moulage de précision pour garantir des performances à long terme.

Analyse géographique

L'Asie-Pacifique était en tête avec 39,07 % des revenus mondiaux en 2025 et maintient une dynamique robuste alors que la Chine accroît l'adoption des véhicules électriques à batterie dans le cadre de sa politique de double crédit. Des fournisseurs locaux tels que Luxshare Precision implantent leurs usines à proximité des grandes usines de véhicules électriques, réduisant les empreintes logistiques et respectant les calendriers en flux tendu. L'Inde accélère l'électrification des deux-roues grâce à l'incitation FAME II, stimulant la demande de connecteurs économiques mais durables adaptés aux climats tropicaux. Le Japon s'appuie sur des décennies d'expertise en micro-connecteurs pour fournir des liaisons haute fiabilité pour les premiers prototypes autonomes, tandis que la Corée du Sud finance des laboratoires de validation haute tension alignés sur son développement de capacité en cellules de batterie. Les pays d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, obtiennent des engagements de programmes d'assemblage de la part des équipementiers mondiaux cherchant à diversifier leurs activités au-delà de la Chine, encourageant les fabricants de connecteurs à ajouter des centres techniques régionaux.

L'Amérique du Nord progresse à mesure que la production nationale de véhicules électriques s'intensifie sous les règles de contenu national de la loi sur la réduction de l'inflation, incitant plusieurs grandes entreprises de connecteurs à étendre leurs lignes d'assemblage aux États-Unis pour bénéficier des crédits d'impôt fédéraux. Le corridor Bajío au Mexique renforce sa position de pôle de délocalisation de proximité, où la proximité et les avantages du libre-échange réduisent les délais pour les usines des États-Unis. L'Europe maintient son leadership technologique grâce à la poussée de l'Allemagne pour les systèmes à 800 V et les plateformes définies par logiciel, exigeant des connecteurs à faible inductance et haute vitesse dans les domaines du groupe motopropulseur et de la carrosserie. Le Royaume-Uni reste actif dans les projets pilotes autonomes à la recherche de liaisons à très faible latence, bien que la divergence réglementaire post-Brexit accroisse la complexité de la certification. La France, l'Italie et l'Espagne stabilisent leur demande de connecteurs dans le cadre de l'électrification des plateformes, tandis que la Russie connaît des importations contraintes en raison des sanctions, entraînant des changements d'approvisionnement vers des alternatives régionales.

L'Amérique du Sud relance ses volumes de production alors que le Brésil se remet des perturbations liées à la pandémie ; le contenu local en connecteurs croît lentement mais régulièrement à mesure que les équipementiers localisent davantage de sous-systèmes. Le Moyen-Orient et l'Afrique affichent le CAGR régional le plus rapide de 15,17 % jusqu'en 2031, ancré par la dynamique de fabrication de véhicules électriques en Arabie saoudite, soutenue par le Fonds public d'investissement, et par l'activité d'assemblage catalysée par les accords commerciaux en Égypte. Les Émirats arabes unis tirent parti de leurs atouts logistiques pour devenir un hub de distribution régional. La Turquie consolide ses chaînes d'approvisionnement de rang deux autour de programmes de véhicules orientés vers l'exportation, tandis que l'Afrique du Sud progresse vers l'électrification hybride et à batterie dans ses clusters de fabrication côtiers. Les marchés d'Afrique subsaharienne, notamment le Nigeria et le Kenya, connaissent une adoption initiale de deux-roues électriques, qui nécessitent des connecteurs robustes et facilement réparables bien adaptés à l'infrastructure de réparation locale.

Paysage réglementaire

La conception et la validation des connecteurs pour véhicules électrifiés s'alignent de plus en plus sur les normes internationales et nationales axées sur la sécurité de la charge conductive et les exigences d'interconnexion haute tension (HT). En janvier 2026, l'IEC a élargi son cadre relatif aux connecteurs de charge pour VE avec la norme EN IEC 62196-1:2026 et a ajouté des spécifications techniques pour les cas d'usage à plus forte puissance, notamment l'IEC TS 63379:2026 relative aux connecteurs et ensembles de câbles véhicule pour la charge DC mégawatt, et l'IEC TS 62196-7:2026 pour les adaptateurs véhicule de charge DC, renforçant les exigences concernant l'élévation de température des connecteurs, le verrouillage et le comportement de déconnexion sécurisée dans les environnements à fort courant.

La Chine continue de codifier les exigences relatives aux connecteurs pour VE via des normes nationales gérées par l'Administration d'État pour la régulation du marché et l'Administration nationale de normalisation. La norme GB/T 37133-2025 (mise en œuvre en février 2025) a spécifié les exigences pour les systèmes de connexion haute tension des VE, et la norme GB/T 32879-2025 (publiée en juin 2025, effective en janvier 2026) a traité des connecteurs pour blocs de batteries échangeables, renforçant les besoins de conformité en matière de protection HT et d'interfaces standardisées. En parallèle, SAE International a mis à jour la norme J3068 en septembre 2024 pour les coupleurs de transfert de puissance des VE compatibles triphasé. Les règlements techniques mondiaux du WP.29 de la CEE-ONU restent également une voie clé d'harmonisation pour les exigences de sécurité, qui se répercutent sur les choix de conception en matière d'étanchéité, de verrouillage et d'isolation des connecteurs à travers les régions.

Analyse de la chaîne de valeur

Les connecteurs automobiles traversent une chaîne à plusieurs niveaux commençant par les matières premières (cuivre et alliages de cuivre pour les contacts, métaux de placage tels que l'étain, le nickel, l'or ou le palladium pour la résistance à la corrosion, et thermoplastiques techniques tels que le PBT, le PA66, le PPS et le LCP pour les boîtiers), suivie de la fabrication des composants (estampage/formage des contacts, moulage par injection des boîtiers avec outillage trempé, et assemblage, test et emballage automatisés). Les fabricants de faisceaux et les fournisseurs de distribution électrique de rang 1 intègrent les connecteurs dans les faisceaux de câblage, boîtiers de jonction, blocs de batteries, onduleurs et calculateurs (ECU), avant livraison aux usines d'assemblage final des constructeurs. Les architectures électriques/électroniques zonales renforcent l'importance des sous-ensembles de faisceaux pré-terminés et contrôlés en qualité pour réduire la complexité en bord de ligne.

La chaîne est en cours de refonte grâce à l'intégration verticale et la collaboration inter-niveaux visant le coût, le poids et la traçabilité. La clôture par Luxshare-ICT en juillet 2025 d'une prise de participation de 50,1 % dans la division Leoni Wiring Systems et de 100 % dans Automotive Cable Solutions a renforcé la capacité combinée de livraison de câbles, connecteurs et faisceaux. En juillet 2026, TE Connectivity a annoncé un accord à quatre parties avec SBT Ultrasonic, Boway Alloy et Komax pour créer un cadre de bout en bout destiné à la production de masse de faisceaux de câblage automobile en aluminium remplaçant le cuivre, associant savoir-faire en matériaux, soudage et automatisation d'une manière qui peut modifier les conceptions de connecteurs et de terminaisons. Les écosystèmes de partage de données et de normalisation du secteur (par exemple, Catena-X, SEMI Smart Mobility et AIAG Supplier Alliance) apportent une structure pour la qualification des fournisseurs, la gestion chimique et la traçabilité, ce qui influence le choix des matériaux des connecteurs, la discipline PPAP et les cycles de gestion du changement.

Paysage concurrentiel

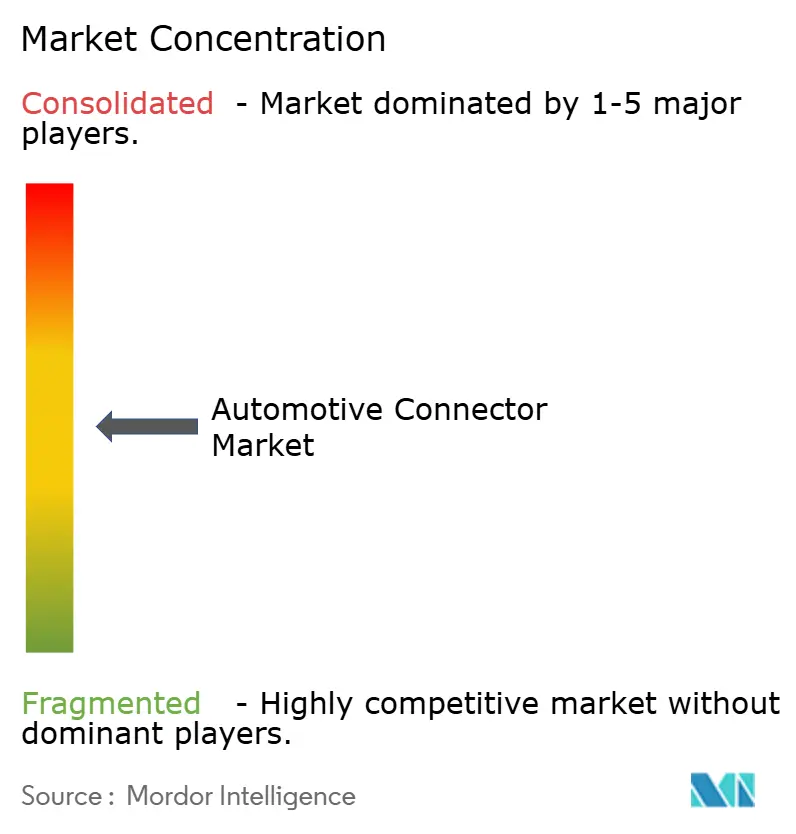

Le marché des connecteurs automobiles présente une concentration modérée, TE Connectivity, Yazaki, Aptiv, Molex et Amphenol détenant collectivement une part significative construite sur des relations de conception intégrée de plusieurs décennies et de vastes bibliothèques de brevets. Les cycles de vie des plateformes allant de 5 à 8 ans verrouillent des références spécifiques, créant des barrières à l'entrée pour les nouveaux arrivants. Des espaces blancs prospèrent dans les connecteurs de données à haute vitesse et de recharge modulaire, où des spécialistes tels que Rosenberger et Hirose exploitent une expertise approfondie en radiofréquence et optique pour sécuriser des positions dans les plateformes premium d'aide à la conduite avancée et zonales.

Les producteurs chinois, menés par Luxshare Precision, étendent leur empreinte en regroupant câbles et connecteurs, réduisant les risques d'approvisionnement des équipementiers et comprimant les délais, notamment pour les fabricants de véhicules électriques en démarrage axés sur la rapidité de mise sur le marché. La technologie de processus devient un facteur de différenciation clé. Les grands acteurs déploient une inspection visuelle assistée par apprentissage automatique pour détecter les défauts de sertissage et d'étanchéité en ligne, réduisant l'exposition aux réclamations de garantie. Les mouvements verticaux vers la formulation de résines et l'estampage de contacts renforcent la sécurité de l'approvisionnement lorsque les plastiques haute température se raréfient, tout en raccourcissant les délais de conception à la production.

Les concurrents plus petits se taillent des niches dans les unités de déconnexion de batterie et les barres omnibus à fort courant, des domaines peu desservis par les catalogues à large gamme des grands acteurs. La participation aux groupes de travail IEEE, ISO et CharIN offre une visibilité précoce sur les spécifications émergentes et positionne les contributeurs comme partenaires de développement privilégiés. Les analystes du secteur anticipent une consolidation sélective à mesure que les fournisseurs recherchent des économies d'échelle pour financer des coûts de recherche et développement croissants. Cependant, les challengers régionaux dotés d'une ingénierie agile et d'avantages de proximité conserveront des parts significatives là où les mandats de contenu local prévalent.

Leaders du secteur des connecteurs automobiles

TE Connectivity Ltd

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Inc. (Koch Industries)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces disponibles sont les plus clairs là où les architectures véhicule concentrent données et puissance dans un nombre plus restreint d'interfaces à plus forte criticité, en particulier les liaisons de données haut débit pour le calcul ADAS/domaine et la charge haute tension et la gestion de l'énergie. En juin 2026, Molex a introduit son système de connecteurs Ethernet automobile HSAutoLink G prenant en charge jusqu'à 25 Gbps, répondant directement à l'évolution vers les architectures zonales et aux besoins croissants en bande passante de calcul ADAS. En février 2026, Amphenol RF a annoncé des connecteurs Mini-FAKRA conformes USCAR pour la transmission de données haut débit automobile, reflétant la standardisation continue autour d'interfaces RF/coaxiales robustes pour les chemins de signaux caméra et ADAS.

La localisation de la fabrication et la consolidation du portefeuille autour des composants de charge pour VE créent également des poches d'opportunité pour les fournisseurs capables de se qualifier aux exigences régionales des constructeurs tout en respectant les normes mondiales d'interface de charge. L'acquisition en mars 2026 par TE Connectivity de l'activité d'embases de charge pour VE de Phoenix Contact E-Mobility a élargi la couverture de TE sur les portefeuilles d'embases CCS2 et NACS (SAE J3400), alignant sa feuille de route de connecteurs sur un paysage d'interfaces de charge en évolution rapide. Les investissements en capacité indiquent où se positionne l'approvisionnement des constructeurs et fournisseurs de rang 1 : TE Connectivity a ouvert une usine de production automobile de 39 900 mètres carrés à Nantong, en Chine, en juin 2026 (150 millions USD), et JST a annoncé une usine automatisée de fabrication de connecteurs de 500 millions USD à Guntersville, en Alabama, en avril 2026. En Inde, Hirose a créé HIROSE ELECTRIC CHENNAI PRIVATE LIMITED en mars 2026, avec un début de production prévu pour l'été 2027, ouvrant la voie à des programmes de connecteurs à support local liés à l'électrification des deux-roues et aux exigences plus larges de localisation automobile.

Développements récents du secteur

- Juin 2026 : TE Connectivity a ouvert une usine de production automobile de 39 900 mètres carrés à Nantong, dans la province du Jiangsu, en Chine, soutenue par un investissement de 150 millions USD. La capacité ajoutée soutient l'approvisionnement localisé pour la connectivité automobile haute performance, y compris les tolérances plus strictes et les exigences de validation associées aux groupes motopropulseurs électrifiés et aux architectures zonales. Elle renforce également la capacité de TE Connectivity à servir les programmes des constructeurs basés en Chine avec des délais plus courts et des voies de qualification régionales.

- Décembre 2025 : Molex a lancé son système de connecteurs modulaires fil-à-fil MX-DaSH, qui intègre les bornes de puissance et de signal dans une approche modulaire unifiée. La conception vise la simplification des faisceaux de câblage et la réduction de poids, en cohérence avec l'évolution des constructeurs vers des architectures électriques zonales et un nombre réduit d'interfaces plus standardisées. Ce type de modularisation permet des changements plus rapides de configuration des faisceaux sur les plateformes mondiales, tout en maintenant la cohérence des familles de connecteurs.

- Septembre 2024 : SAE International a révisé la norme J3068 pour les systèmes de transfert de puissance des véhicules électriques utilisant un coupleur compatible triphasé. La mise à jour renforce les exigences techniques pour les interfaces de charge conductive à plus forte puissance et influence la manière dont les fournisseurs de connecteurs abordent la géométrie de couplage, les verrouillages de sécurité et la validation. Elle aide également à aligner le développement des composants sur les exigences évolutives des infrastructures de charge AC dans plusieurs régions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les connecteurs électriques utilisés à l'intérieur des véhicules pour relier, acheminer et protéger de manière fiable les connexions de puissance et de signal à travers les principaux systèmes véhicule, y compris les plateformes conventionnelles et électrifiées. Nous évaluons la taille du marché en valeur, sur la base des expéditions de connecteurs utilisés dans les applications automobiles.

Exclusions du périmètre : Nous excluons les connecteurs non automobiles et les connecteurs industriels ou électroniques grand public à usage général qui ne sont pas conçus et qualifiés pour un usage véhicule.

Aperçu de la segmentation

- Par application

- Groupe motopropulseur

- Sécurité et sûreté

- Câblage de carrosserie et distribution d'énergie

- Confort, commodité et divertissement

- Navigation et instrumentation

- Aide à la conduite avancée et systèmes autonomes

- Recharge et gestion de l'énergie (véhicule électrique)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Deux-roues

- Bus et autocars

- Par type de propulsion

- Véhicules à moteur à combustion interne (MCI)

- Véhicules électriques hybrides (VEH)

- Véhicules électriques hybrides rechargeables (VEHR)

- Véhicules électriques à batterie (VEB)

- Véhicules électriques à pile à combustible (VEPC)

- Par type de connecteur

- Fil à fil

- Fil à carte

- Carte à carte

- Entrées/sorties et circulaires

- FFC/FPC et micro

- Haute vitesse / haute tension

- Par étanchéité de connexion

- Étanche

- Non étanche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Indonésie

- Vietnam

- Philippines

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir la limite de la demande et pour ancrer les tendances de production de véhicules, d'électrification et de contenu par véhicule qui font évoluer l'utilisation des connecteurs à la hausse ou à la baisse. Nous nous sommes appuyés sur des sources publiques telles que les tableaux de production de véhicules de l'OICA, les réglementations de sécurité et de véhicules de la CEE-ONU et de la NHTSA (lorsqu'elles concernent l'adoption de l'électronique), les statistiques commerciales de l'USITC et de l'UN Comtrade pour les catégories liées au câblage, ainsi que des documents techniques de SAE International et de l'IEEE décrivant les évolutions des performances des connecteurs.

Pour rendre les chiffres opérationnels, nous avons également utilisé des points de référence issus de rapports annuels d'entreprises, de présentations aux investisseurs et de la presse sectorielle crédible traitant des lancements de plateformes, des changements d'architecture de câblage et de l'adoption de composants haute tension. Un abonnement payant couvrant les données financières d'entreprises et l'actualité a permis de recouper la direction et le calendrier des revenus pour les principaux programmes automobiles, et une base de données de brevets a été utilisée pour percevoir où l'étanchéité, la miniaturisation et les conceptions haut débit connaissent une activité plus soutenue. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants de connecteurs, des acteurs axés sur les faisceaux, des fonctions constructeurs automobiles et fournisseurs de rang, ainsi que des voix côté distribution qui suivent les évolutions d'approvisionnement. Les apports ont été utilisés pour valider le contenu en connecteurs par véhicule, la répartition par motorisation et application, et l'évolution réaliste des PVM par familles de connecteurs, puis pour vérifier la logique de répartition régionale entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants à l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale (CXO) : 18 % | APAC : 45 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement débute avec une approche descendante qui reconstruit la demande à partir de la production de véhicules par région et motorisation, puis la traduit en valeur de connecteurs en utilisant des hypothèses de contenu en connecteurs par véhicule et de mix d'applications. Pour garder les totaux ancrés dans la réalité, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que le PVM échantillonné des connecteurs par type (par exemple, étanche versus non étanche et haute tension versus basse tension), multiplié par les volumes d'expédition implicites issus des taux de construction des plateformes, suivi de vérifications au niveau des circuits de distribution lorsque disponibles.

Les intrants clés du modèle incluent la production de véhicules légers et de véhicules commerciaux, la pénétration des VE et hybrides, les changements d'architecture de câblage (comme l'adoption de la conception zonale), les évolutions de part liées à l'étanchéité et à la miniaturisation, ainsi que le mix de connecteurs haut débit et haute tension utilisés dans les groupes motopropulseurs ADAS et électrifiés. La prévision utilise une analyse de scénarios liée aux perspectives de production et aux trajectoires d'électrification, et la trajectoire finale est sélectionnée après que les répondants primaires confirment si les tendances de prix et de contenu se comportent comme un scénario de base ou une montée en puissance plus agressive. Lorsque les signaux ascendants sont épars dans les régions plus petites, la gestion des écarts se fait via des indicateurs de substitution du mix régional, puis est corrigée par des ajustements issus des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications, où les totaux de valeur sont comparés à des signaux indépendants tels que les tendances de construction de véhicules, l'orientation du contenu en connecteurs et l'évolution des revenus déclarés pour les activités d'interconnexion automobile. Les écarts sont examinés avant validation finale, et les hypothèses sont revues lorsqu'une région ou une application montre un bond inhabituel non étayé par la logique de production, de pénétration ou de tarification.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des remaniements majeurs de plateformes, de fortes variations de devises ou des corrections soudaines de production. Avant livraison, un dernier passage d'analyste est effectué afin que le modèle reflète les données les plus récentes disponibles et toute confirmation de dernière minute issue d'appels de suivi.

Taille du marché des connecteurs automobiles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les connecteurs automobiles peuvent varier considérablement, même lorsque le sujet semble identique, car les règles de comptabilisation sous-jacentes concernant le périmètre véhicule, les familles de connecteurs et les mises à jour de tarification ne sont pas toujours alignées. Des différences apparaissent également lorsqu'une estimation est ancrée à une année de base plus ancienne tandis qu'une autre utilise une année de base prospective, ce qui peut faire paraître les valeurs à court terme très éloignées.

En pratique, les plus grands écarts proviennent généralement de la façon dont les PVM des connecteurs sont projetés (tarification fixe versus tarification ajustée au mix), de la façon dont le calendrier de conversion des devises est géré à travers les régions, et de la question de savoir si le contenu des connecteurs haute tension et haut débit est traité comme une majoration distincte ou intégré dans une moyenne large. Le modèle est maintenu stable par des vérifications régulières des signaux de production et d'électrification et par une réévaluation des hypothèses de PVM proche de la fenêtre de publication, ce qui explique en grande partie pourquoi le chiffre 2026 diffère chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,21 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,28 milliards USD (2024) | Utilise une année de valorisation antérieure et un point de départ de prévision différent, ce qui peut sous-estimer la hausse liée au mix récent de VE et à un contenu plus élevé en connecteurs étanches et haute tension. La tarification semble maintenue avec un rafraîchissement du mix moins fréquent, et le calendrier de conversion des devises peut différer lors de la consolidation des valeurs régionales. |

| Éditeur sectoriel B | 6,46 milliards USD (2024) | Ancré à une base 2024 avec une moyenne plus large entre les familles de connecteurs, ce qui peut diluer les catégories à PVM plus élevé liées à l'ADAS et aux groupes motopropulseurs électrifiés. L'estimation semble également plus sensible à des hypothèses de production conservatrices et peut ne pas réévaluer complètement l'évolution des PVM à la même fréquence. |

L'écart entre les sources s'explique principalement par le choix de l'année, la rapidité avec laquelle les hypothèses de PVM et de mix sont actualisées, et si les connecteurs haute tension et étanches sont explicitement modélisés comme des moteurs de valeur propres. En liant la tarification et le mix aux signaux de construction de véhicules à court terme et en revalidant les hypothèses avant publication, la taille de marché résultante reste traçable à un ensemble reproductible d'intrants plutôt qu'à des moyennes ponctuelles.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des connecteurs automobiles d'ici 2031 ?

Il devrait atteindre 11,69 milliards USD d'ici 2031, progressant à un CAGR de 7,33 % à partir de 2026.

Quel domaine d'application connaît la croissance la plus rapide ?

Les systèmes d'aide à la conduite avancée et les systèmes autonomes affichent la trajectoire de croissance la plus élevée avec un CAGR de 17,76 % jusqu'en 2031.

Quelle catégorie de véhicules achète actuellement le plus de connecteurs ?

Les voitures particulières dominent la demande, représentant 54,87 % des revenus de 2025.

Quelle région se développe le plus rapidement ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide à 15,17 % jusqu'en 2031.

Quel type de connecteur détient la plus grande part aujourd'hui ?

Les connecteurs fil à fil dominent avec 31,68 % des revenus de 2025.

Dernière mise à jour de la page le: