Taille et part du marché des transmissions automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 163.39 Milliards de dollars |

| Taille du Marché (2031) | 209.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transmissions automobiles par Mordor Intelligence

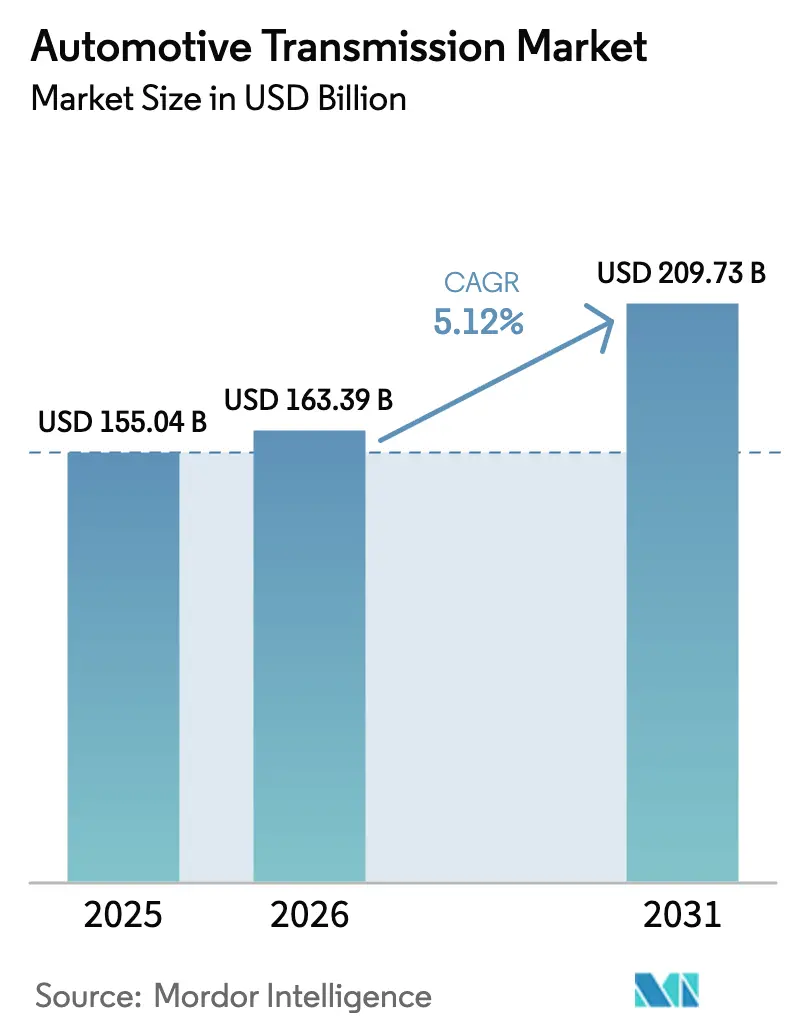

La taille du marché des transmissions automobiles devrait passer de 155,04 milliards USD en 2025 à 163,39 milliards USD en 2026 et devrait atteindre 209,73 milliards USD d'ici 2031, avec un TCAC de 5,12 % au cours de la période de prévision (2026-2031). La croissance repose sur la transition rapide des boîtes de vitesses manuelles vers des lignes de transmission électrifiées définies par logiciel, renforcée par le resserrement des normes d'économie de carburant moyenne des entreprises (Corporate Average Fuel Economy) aux États-Unis et par des mandats parallèles dans l'Union européenne et en Chine. Les unités automatiques ont conservé leur position dominante en termes de demande, mais les systèmes à double embrayage surpassent tous leurs concurrents, les acheteurs soucieux des performances recherchant des passages de vitesse inférieurs à 200 millisecondes sans sacrifier l'économie de carburant. La domination des voitures particulières se poursuit, mais les flottes commerciales légères s'électrifient plus rapidement, les entreprises de logistique du commerce électronique équipant leurs fourgonnettes de transmissions manuelles automatisées pour faire face aux pénuries de conducteurs.

Principaux enseignements du rapport

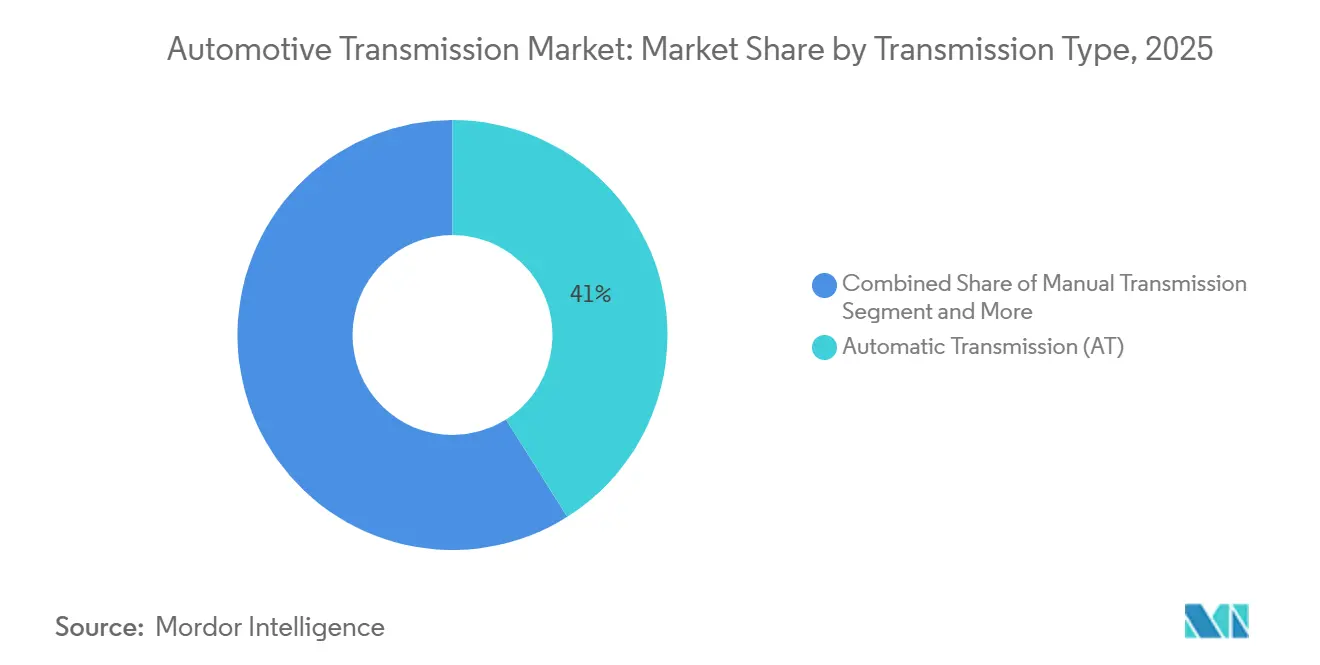

- Par type de transmission, les systèmes automatiques ont dominé le marché des transmissions automobiles, représentant une part de revenus de 41,03 % en 2025. Parallèlement, les unités à double embrayage devraient croître à un TCAC de 5,89 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 64,79 % de la part du marché des transmissions automobiles en 2025 ; les véhicules utilitaires légers ont affiché la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

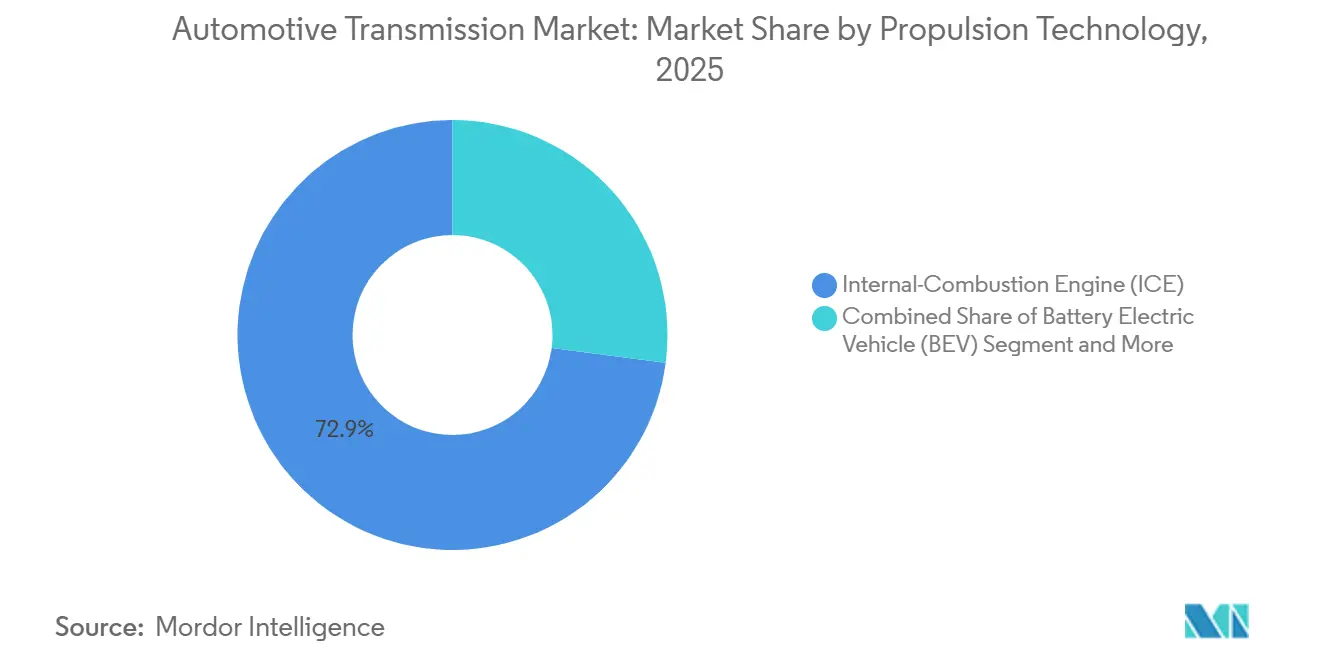

- Par technologie de propulsion, les moteurs à combustion interne représentaient 72,94 % de la taille du marché des transmissions automobiles en 2025, tandis que les véhicules électriques à pile à combustible ont enregistré le TCAC le plus élevé, soit 6,34 %, jusqu'en 2031.

- Par canal de vente, les équipements d'origine (OEM) ont dominé le marché des transmissions automobiles avec une part de 90,88 % en 2025, tandis que le marché secondaire s'est développé à un TCAC de 6,21 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé le marché des transmissions automobiles avec une part de revenus de 43,67 % en 2025, tandis que l'Amérique du Sud devrait afficher la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Transmissions Automobiles*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide des transmissions e-axle hybrides et VEB | +1.5% | Mondial, avec la Chine et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Resserrement des réglementations mondiales sur le CO₂ | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers les transmissions automatiques et à double embrayage | +0.8% | Cœur Asie-Pacifique, en expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Demande de transmissions manuelles automatisées pour les véhicules commerciaux | +0.6% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Baisse des coûts des onduleurs en carbure de silicium | +0.4% | Mondial, avec adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Transmission « shift-by-wire » définie par logiciel permettant la monétisation des fonctionnalités via les mises à jour à distance (OTA) | +0.3% | Amérique du Nord et Europe initialement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des transmissions e-axle hybrides et VEB

Les lignes de transmission électrifiées fusionnent le moteur, l'onduleur et le réducteur en des essieux électriques compacts qui peuvent réduire le poids de 18 kilogrammes par rapport aux automatiques à six vitesses, comme le démontre l'unité 8-en-1 de BYD sur la Seal en 2024. Le système hybride P1+P2 de Hyundai, lancé en avril 2025, intègre un moteur de 44 kilowatts positionné entre le moteur thermique et une transmission automatique à six vitesses, permettant un démarrage en mode tout électrique sans contrôle de transmission séparé[1]"Puissance hybride de nouvelle génération : les technologies avancées de transmission et de moteur du Groupe Hyundai Motor," Groupe Hyundai Motor, hyundaimotorgroup.com. Le système d'entraînement quatre-en-un de NIO dans l'ET7 atteint une efficacité système de 91,5 % en intégrant la vectorisation du couple dans le micrologiciel de l'onduleur.

Resserrement des réglementations mondiales sur le CO₂ et l'économie de carburant

Les règles CAFE américaines 2027-2031 finalisées en 2024 exigent une moyenne de flotte de 58 miles par gallon d'ici 2031, contraignant les constructeurs à adopter des automatiques à huit vitesses et plus qui maintiennent les moteurs dans des plages d'efficacité optimales[2]"Normes d'économie de carburant moyenne des entreprises," Administration nationale de la sécurité routière (NHTSA), nhtsa.gov. Euro 7, en vigueur depuis janvier 2025, limite les oxydes d'azote en conditions réelles à 60 mg/km, poussant les modèles diesel vers des unités à 10 vitesses qui réduisent les pics transitoires. Le système révisé de double crédit chinois récompense les hybrides rechargeables dépassant 80 km d'autonomie électrique, accélérant le développement des boîtes de vitesses hybrides sans embrayage. La phase 2 du CAFE indien impose des pénalités de 25 000 INR par gramme de CO₂ au-dessus de 113 g/km, accélérant ainsi l'adoption des transmissions manuelles intelligentes avec embrayages automatisés.

Évolution des consommateurs vers les transmissions automatiques et à double embrayage pour le confort et les performances

La pénétration des transmissions automatiques en Inde a bondi en 2024, la circulation urbaine stop-and-go amplifiant la fatigue des conducteurs liée à l'utilisation de l'embrayage. La transmission à double embrayage humide à huit vitesses de Hyundai, montée sur la Sonata N Line en 2024, a atteint une efficacité mécanique de 95 % et un avantage de consommation de carburant de 0,4 l/100 km. La transmission à double embrayage DQ381 à sept vitesses de Volkswagen affiche des passages de vitesse inférieurs à 150 millisecondes, supprimant l'interruption de couple lors des accélérations soutenues. À mesure que les coûts convergent, les systèmes à double embrayage apparaissent de plus en plus dans les berlines du segment C dont le prix est inférieur à 25 000 USD, renforçant la dynamique du marché mondial des transmissions automobiles. Les gains en confort et en performance soutiennent ensemble la migration des boîtes manuelles, tant dans les régions matures qu'émergentes.

Demande de transmissions manuelles automatisées pour les véhicules commerciaux afin de pallier la pénurie de conducteurs

Les États-Unis faisaient face à 78 000 postes de conducteurs de poids lourds non pourvus en 2024, incitant les flottes à adopter des transmissions manuelles automatisées qui réduisent la formation de six semaines à 10 jours[3]"Faits sur la pénurie de conducteurs de camions," Ryder System, Inc., ryder.com. La transmission manuelle automatisée TC10 d'Allison a introduit une logique prédictive basée sur la pente en 2024, entraînant une réduction de 3 à 5 % de la consommation de carburant par rapport à la conduite manuelle. L'Endurant HD d'Eaton Cummins a géré un couple de 1 850 Nm et a été livré à 45 000 unités en 2024, prouvant son aptitude au transport de charges lourdes. Par conséquent, les flottes considèrent les transmissions manuelles automatisées comme indispensables pour la fidélisation et la sécurité, tout en renforçant la trajectoire du marché des transmissions automobiles.

Analyse de l'Impact des Freins sur le Marché des Transmissions Automobiles*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du système | -0.9% | Mondial, avec les segments premium moins affectés | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement | -0.7% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Fenêtre thermique limitée pour les fluides de transmission automatique à très faible viscosité | -0.5% | Mondial, avec les régions à climat chaud les plus touchées | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité | -0.4% | Amérique du Nord et UE principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système et complexité des lignes de transmission électrifiées à plusieurs rapports

L'ajout d'un rapport supplémentaire augmente le coût du groupe motopropulseur électrique de 400 à 600 USD. Cela augmente le poids de 22 kilogrammes, comme on le voit sur la Porsche Taycan, qui nécessite également un refroidissement dédié pour gérer des températures d'huile allant jusqu'à 180 °C. Tesla et BYD évitent ce coût en optimisant un rapport unique pour 90 % des cycles de conduite. Les transmissions à variation continue hybrides font face à des pressions similaires sur les coûts des nomenclatures, la transmission à variation continue e-CVT de Toyota nécessitant une batterie capable d'une décharge continue de 50 kW, ce qui augmente le coût du pack de 1 200 USD. Ces surcoûts limitent la prolifération à court terme au-delà des marques premium, tempérant la croissance plus large du marché des transmissions automobiles.

Volatilité de la chaîne d'approvisionnement en engrenages et roulements forgés de précision

Un incendie survenu en janvier 2025 dans l'usine de roulements de SKF à Göteborg a supprimé 18 % de la production européenne de roulements à aiguilles, obligeant ZF et Aisin à s'approvisionner en inventaire par voie aérienne depuis le Japon avec une pénalité de coût de 22 %. Les délais de livraison des couronnes dentées se sont allongés à 28 semaines à la mi-2025, les fournisseurs d'acier allié ayant rationné le nickel en raison des turbulences du marché. Les efforts de Schaeffler pour qualifier une source de roulements indienne ont retardé le lancement de son module hybride P2+ de deux trimestres. Les unités à double embrayage présentent un risque significatif car elles utilisent quatre à six roulements à rouleaux coniques chacune, contre deux pour les automatiques classiques. Cette perturbation met en évidence la fragilité de la chaîne d'approvisionnement des transmissions automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Transmissions Automobiles

Par type de transmission :

la domination des transmissions automatiques face au défi des transmissions à double embrayageLes transmissions automatiques ont conservé une part dominante de 41,03 % du marché des transmissions automobiles en 2025, ancrées par les pickups et SUV nord-américains qui valorisent la capacité de remorquage et le raffinement. Les unités à double embrayage devraient croître à un TCAC de 5,89 % jusqu'en 2031. Les transmissions à variation continue, autrefois appréciées pour leur plage de rapports infinie, peinent désormais à satisfaire les attentes en matière de performances malgré le lancement de la CVT9 de JATCO avec une plage de rapports de 9,0:1. Les boîtes de vitesses manuelles persistent principalement dans les modèles d'entrée de gamme asiatiques, grâce à un avantage de coût de 300 USD par rapport aux transmissions manuelles intelligentes.

La domination des transmissions automatiques dans les pickups pleine grandeur, l'accélération des transmissions à double embrayage dans les voitures compactes et l'émergence des boîtes de vitesses à deux rapports pour véhicules électriques façonnent ensemble le mix futur. Le marché des transmissions automobiles pour les unités à double embrayage devrait se développer à mesure que l'amortissement des outillages réduit les coûts unitaires. Les boîtes à deux rapports pour véhicules électriques sont comptabilisées dans la catégorie « Autres » mais revêtent une importance stratégique pour l'extension de l'autonomie premium dans des modèles comme l'Audi e-tron GT. Les fournisseurs diversifient donc leurs portefeuilles sur tous les mécanismes pour défendre leur pertinence.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule :

les segments commerciaux stimulent l'innovationLes voitures particulières représentaient une part de 64,79 % du marché des transmissions automobiles en 2025, tandis que les véhicules utilitaires légers devraient enregistrer un TCAC de 5,62 % jusqu'en 2031, les flottes de commerce électronique privilégiant les groupes motopropulseurs électriques à faible entretien. Le Ford E-Transit a réduit les dépenses de service de 40 % par rapport à ses prédécesseurs diesel grâce à un réducteur à rapport unique homologué à 430 Nm. Le Mercedes-Benz eSprinter a adopté une boîte de vitesses à deux rapports pour maintenir un avantage de charge utile de 1 045 kilogrammes.

Le marché des transmissions automobiles pour les camions lourds équipés de transmissions manuelles automatisées est prêt à croître régulièrement, les transporteurs associant les gains de sécurité à des primes d'assurance plus faibles. Les voitures particulières se divisent en transmissions automatiques à huit vitesses pour les plateformes à moteur à combustion interne et en entraînements à rapport unique pour les véhicules électriques à batterie grand public à moins de 40 000 USD. L'Ace EV de Tata démontre la viabilité des transmissions manuelles intelligentes dans les petits véhicules commerciaux électrifiés en Inde. Le FH Electric de Volvo Trucks intègre une boîte I-Shift à deux rapports pour une meilleure capacité en côte, bien que son prix de 350 000 USD limite actuellement son adoption.

Par technologie de propulsion :

l'électrification s'accélèreLes moteurs à combustion interne représentaient une part de 72,94 % du marché des transmissions automobiles en 2025. Néanmoins, les véhicules électriques à pile à combustible progresseront au TCAC le plus élevé du segment, soit 6,34 %, jusqu'en 2031, Toyota et Hyundai poussant l'hydrogène pour les flottes commerciales sensibles à la charge utile. Les voitures électriques à batterie dont le prix est inférieur à 40 000 USD utilisent souvent des trains d'engrenages à rapport unique, car l'ajout d'un deuxième rapport peut éroder leur marge. La Dolphin de BYD utilise un rapport fixe de 10,39:1 pour atteindre 0 à 100 km/h en 7,5 secondes.

La taille du marché des transmissions automobiles pour les boîtes de vitesses hybrides dédiées s'élargit à mesure que les architectures à double moteur répondent aux multiplicateurs de crédit chinois révisés. Les groupes motopropulseurs à moteur à combustion interne ont évolué vers des automatiques à 10 vitesses, comme le 10R80 de Ford, qui maintient le moteur EcoBoost 3,5 litres en dessous de 2 000 tr/min à vitesse autoroutière. Les véhicules électriques à batterie premium, menés par la Porsche Taycan, valident les configurations à deux rapports qui étendent l'autonomie sur les cycles à grande vitesse. Par conséquent, les fournisseurs doivent équilibrer l'expertise planétaire traditionnelle avec les compétences émergentes en matière d'essieux électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente :

la complexité du marché secondaire crée des opportunitésLes unités montées en usine par les équipementiers d'origine ont capturé une part de 90,88 % du marché des transmissions automobiles en 2025, le logiciel de contrôle profondément intégré décourageant le remplacement des composants. Le module shift-by-wire de Continental nécessite une poignée de main cryptographique avec le contrôleur de carrosserie, verrouillant effectivement les remplacements non autorisés. Néanmoins, le marché secondaire de la remise à neuf devrait afficher un TCAC de 6,21 % jusqu'en 2031, les flottes recherchant des économies sur le coût du cycle de vie de 40 à 60 % par rapport aux unités neuves.

La taille du marché des transmissions automobiles dans la remise à neuf pourrait se développer davantage, les camions de classe 8 subissant généralement 1,2 remplacement sur une durée de vie d'un million de miles. Les garanties groupe motopropulseur telles que le plan 10 ans/150 000 miles de Ford introduit en 2024 stimulent la demande de pièces d'origine. Les entraînements à rapport unique pour véhicules électriques à batterie constituent un frein structurel pour le marché secondaire, mais les flottes de véhicules lourds maintiennent le canal à flot.

Analyse géographique

Marché des Transmissions Automobiles en APAC

En 2025, la région Asie-Pacifique détenait une part de 43,67 % du marché des transmissions automobiles, portée par les fortes ventes de VEB en Chine et par la croissance significative de l'adoption des boîtes manuelles intelligentes en Inde, notamment pour les berlines dont le prix est inférieur à 15 000 USD. Le système révisé de double crédit en Chine alloue désormais 1,6 crédit par véhicule hybride rechargeable, incitant les équipementiers à utiliser des transmissions hybrides dédiées, telles que la DM-i de BYD.

Marché des Transmissions Automobiles dans les Amériques

L'Amérique du Sud représente le territoire à la croissance la plus rapide, avec un CAGR de 6,28 % jusqu'en 2031, l'initiative Rota 2030 du Brésil subventionnant les boîtes automatiques fabriquées localement afin d'atteindre une efficacité de 12 % au niveau du parc automobile d'ici 2028. Le tarif douanier argentin sur les boîtes de vitesses entièrement assemblées a stimulé l'assemblage local de boîtes à double embrayage pour Volkswagen et Fiat. En 2025, le marché des transmissions automobiles en Amérique du Nord a connu une augmentation notable, les boîtes automatiques à 10 rapports dominant les pick-ups tels que le Ford F-150, tandis que les transmissions à rapport unique sont devenues le choix privilégié pour les crossovers, comme en témoigne la Mustang Mach-E.

Marché des Transmissions Automobiles en Europe

Parallèlement, l'Europe se tourne vers les systèmes à double embrayage, comme en témoigne la part substantielle de l'Allemagne dans les DCT pour les véhicules particuliers en 2025. En 2025, le Royaume-Uni a enregistré une forte hausse des nouvelles immatriculations de VEB, réduisant la demande de boîtes automatiques conventionnelles. Simultanément, la France étend la boîte E-Tech à quatre rapports sans embrayage de Renault à l'ensemble de ses modèles grand public.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient une part significative du volume mondial de voitures particulières en 2025, indiquant une concentration modérée. JATCO s'est concentré sur le leadership des transmissions à variation continue, tandis que Hyundai Transys a capturé la demande interne pour les modèles à six vitesses et hybrides.

Les innovateurs de plus petite taille ciblent des niches d'espace blanc. La boîte de vitesses hybride dédiée de Punch Powertrain permet une croisière électrique à 130 km/h, ce qui en fait une option attrayante pour les villes européennes qui appliquent des interdictions de diesel. Le module P2+ de 100 kW de Schaeffler permet aux constructeurs automobiles de moderniser les boîtiers à huit vitesses existants, raccourcissant ainsi les cycles de lancement d'un an.

Le leadership technologique tourne désormais autour du logiciel. Le shift-by-wire de Continental débloque des revenus d'abonnement et renforce la cybersécurité. Magna a déposé en 2024 un brevet pour un circuit de liquide de refroidissement intégré qui réduit la masse de l'essieu électrique de 4,2 kilogrammes. Pendant ce temps, ReLife de ZF et ReTran d'Allison visent à dominer la remise à neuf à mesure que les indicateurs de durabilité progressent. L'intensité concurrentielle pivote ainsi de la part de volume vers la profondeur de la propriété intellectuelle et la monétisation des logiciels au sein du marché des transmissions automobiles en évolution.

Leaders du secteur des transmissions automobiles

ZF Friedrichshafen AG

Aisin Corporation

Schaeffler AG

Magna International Inc.

JATCO Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Transmissions Automobiles

- ZF Friedrichshafen AG

- Aisin Corporation

- JATCO Ltd.

- Hyundai Transys Inc.

- Magna International Inc.

- Allison Transmission Inc.

- Schaeffler AG

- Eaton Corporation plc

- BorgWarner Inc.

- Continental AG

- Punch Powertrain NV

- GKN Automotive Limited

- Toyota Motor Corp. (Hybrid e-CVT)

- Valeo SA

- Tremec Corporation

- Dana Incorporated

Lire l'Analyse des Entreprises du Marché des Transmissions Automobiles

Développements Récents de l'Industrie sur le Marché des Transmissions Automobiles

- Mai 2025 : Au Brisbane Truck Show, Cummins a dévoilé son moteur lourd X15 Euro 6, entièrement intégré et associé à la transmission Eaton Cummins Endurant à 18 vitesses. Cette présentation a mis en avant une plateforme HELM agnostique en matière de carburant affichant une impressionnante puissance de 660 ch et un couple de 2 360 lb-pi.

- Janvier 2025 : JATCO Ltd a ouvert une usine de fabrication dans le nord-est de l'Angleterre, avec un investissement de 57,12 millions USD. L'installation, couvrant 138 840 pieds carrés, est située au Parc international de fabrication avancée à Sunderland. Elle produira des groupes motopropulseurs électrifiés pour l'usine Nissan voisine, en se concentrant initialement sur un système compact 3-en-1 intégrant le moteur, l'onduleur et le réducteur.

Portée du rapport mondial sur le marché des transmissions automobiles

Il s'agit d'une boîte de vitesses à plusieurs rapports utilisée dans les véhicules où le conducteur n'a pas besoin de changer les rapports avant dans des conditions de conduite typiques. Un train planétaire, des commandes hydrauliques et un convertisseur de couple sont inclus. Le moteur est connecté à un convertisseur de couple, qui est à son tour connecté à un système d'engrenages, finalement relié à la boîte de vitesses. Certaines sections du convertisseur de couple interagissent les unes avec les autres. Le volant moteur, qui fait tourner l'ensemble du dispositif, est logé dans la section la plus externe.

Le marché des transmissions automobiles est segmenté par type de transmission, type de véhicule, type de carburant et géographie.

Le type de transmission segmente le marché des transmissions automobiles, comprenant la transmission manuelle, la transmission manuelle intelligente (IMT), la transmission manuelle automatisée (AMT), la transmission automatique (AT), la transmission à double embrayage et autres. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules commerciaux moyens et lourds, et bus et autocars. Par type de carburant, le marché est segmenté en essence et diesel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Transmission manuelle |

| Transmission manuelle intelligente (IMT) |

| Transmission manuelle automatisée (AMT) |

| Transmission automatique (AT) |

| Transmission à double embrayage (DCT) |

| Transmission à variation continue (CVT) |

| Autres (planétaires, boîtes de vitesses à deux rapports pour véhicules électriques, etc.) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Bus et autocars |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH/PHEV) |

| Véhicule électrique à batterie (VEB) |

| Véhicules électriques à pile à combustible (VEPC) |

| Montage en usine par l'équipementier d'origine (OEM) |

| Marché secondaire et remise à neuf |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Émirats arabes unis | |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de transmission | Transmission manuelle | |

| Transmission manuelle intelligente (IMT) | ||

| Transmission manuelle automatisée (AMT) | ||

| Transmission automatique (AT) | ||

| Transmission à double embrayage (DCT) | ||

| Transmission à variation continue (CVT) | ||

| Autres (planétaires, boîtes de vitesses à deux rapports pour véhicules électriques, etc.) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par technologie de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule électrique hybride (VEH/PHEV) | ||

| Véhicule électrique à batterie (VEB) | ||

| Véhicules électriques à pile à combustible (VEPC) | ||

| Par canal de vente | Montage en usine par l'équipementier d'origine (OEM) | |

| Marché secondaire et remise à neuf | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des transmissions automobiles d'ici 2031 ?

Le marché devrait atteindre 209,73 milliards USD d'ici 2031, avec un TCAC de 5,12 %.

Quel type de transmission devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les transmissions à double embrayage devraient enregistrer le TCAC le plus rapide, soit 5,89 %, portées par leur efficacité et leur capacité de changement de vitesse rapide.

Comment le resserrement des réglementations sur l'économie de carburant façonne-t-il la conception des transmissions ?

Des réglementations telles que le CAFE américain et Euro 7 poussent les constructeurs automobiles vers des automatiques à huit vitesses et plus et des boîtes de vitesses dédiées aux hybrides qui maintiennent les moteurs dans des plages d'efficacité optimales.

Pourquoi les transmissions manuelles automatisées gagnent-elles du terrain dans les camions lourds ?

Les transmissions manuelles automatisées réduisent le temps de formation des conducteurs, améliorent l'économie de carburant jusqu'à 5 % et aident les flottes à faire face aux pénuries chroniques de conducteurs.

Quelle région est en tête des revenus mondiaux et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec 43,67 % des revenus de 2025, tandis que l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031.

Quel rôle joue le logiciel dans les transmissions modernes ?

Les systèmes shift-by-wire permettent des déblocages de fonctionnalités à distance, permettant aux équipementiers de vendre des modes de conduite par abonnement sans modifications matérielles.

Dernière mise à jour de la page le: