Taille et part du marché du différentiel automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.20 Milliards de dollars |

| Taille du Marché (2031) | 27.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

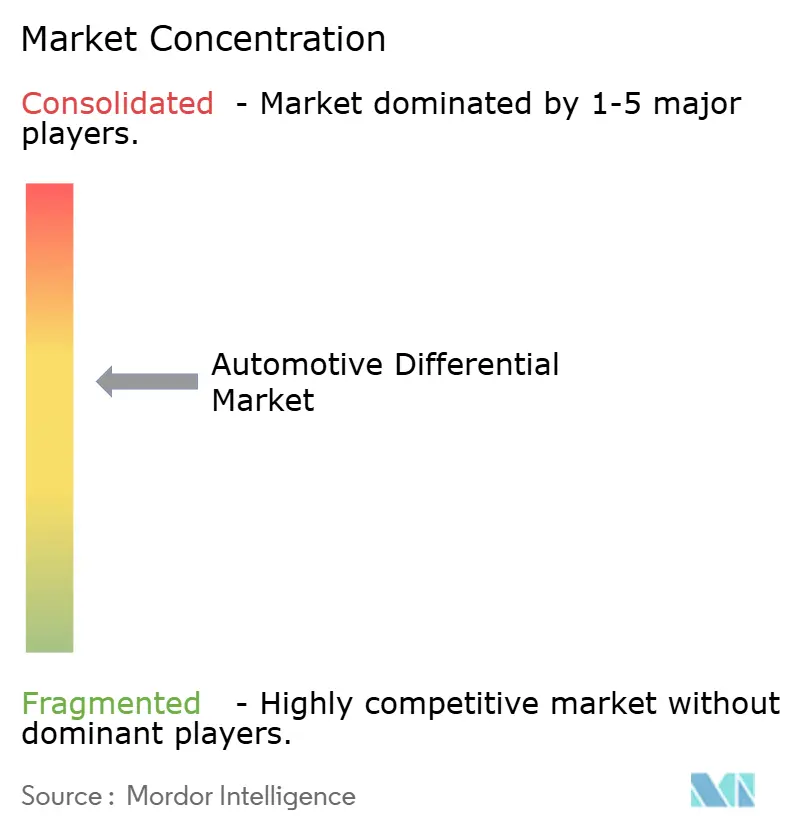

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du différentiel automobile par Mordor Intelligence

La taille du marché du différentiel automobile devrait passer de 21,18 milliards USD en 2025 à 22,20 milliards USD en 2026 et devrait atteindre 27,81 milliards USD d'ici 2031, à un TCAC de 4,61 % au cours de la période de prévision (2026-2031). La forte demande de remplacement, la multiplication des installations de systèmes à transmission intégrale (AWD) et à quatre roues motrices (4WD), ainsi que la popularité durable des camionnettes légères alimentent cette tendance. Parallèlement, les groupes motopropulseurs électrifiés ouvrent de nouvelles opportunités pour les unités à glissement limité électronique et à vectorisation du couple. Malgré la montée en puissance des volumes de véhicules électriques (VE), la demande pour les systèmes traditionnels reste robuste. Cela s'explique principalement par le fait que de nombreux SUV hybrides et à batterie électrique dépendent encore de différentiels mécaniques ou électromécaniques. Ces systèmes sont essentiels pour gérer le couple, assurer la maniabilité et respecter les réglementations régionales en matière de traction. La région Asie-Pacifique est le principal pôle de production de véhicules particuliers et commerciaux. Cette centralité offre aux fournisseurs de différentiels des avantages d'échelle significatifs. En revanche, les acheteurs nord-américains, avec leur penchant pour les camionnettes et les SUV orientés performance, bénéficient de marges premium. Ces véhicules sont souvent équipés de plusieurs différentiels, ce qui souligne leur valeur.

Principaux enseignements du rapport

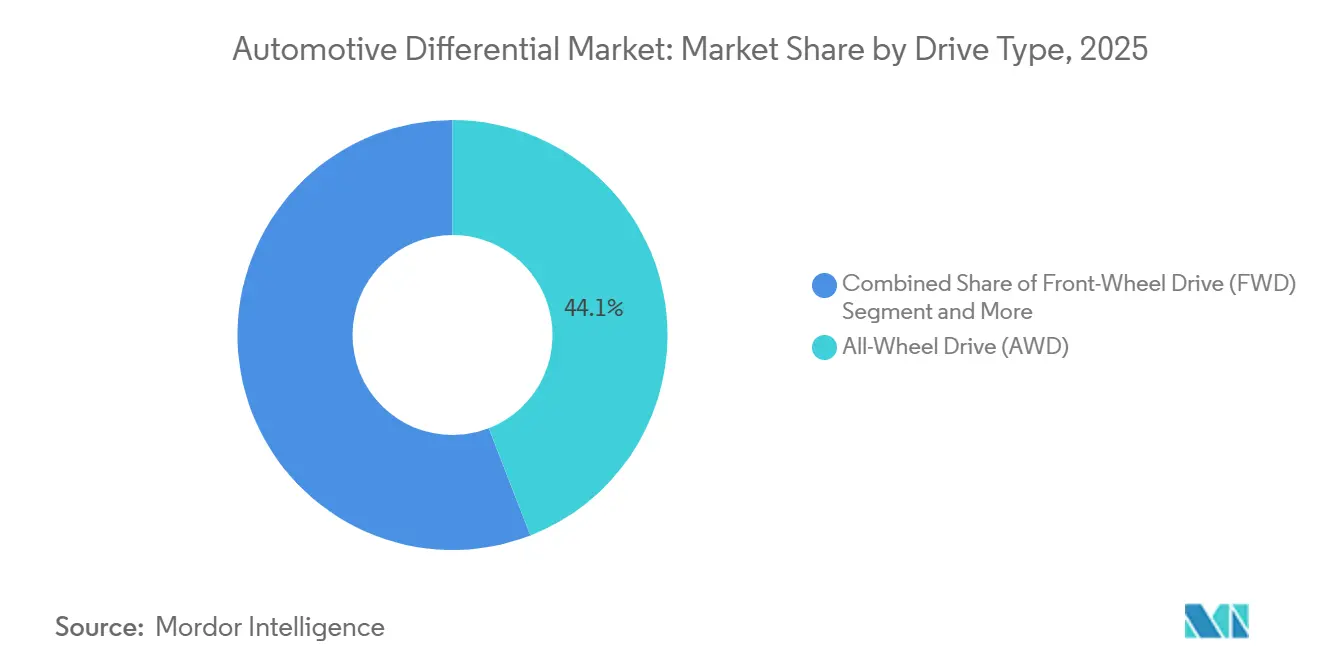

- Par type de transmission, la transmission intégrale (AWD) a capté 44,08 % de la part du marché du différentiel automobile en 2025, et ce segment devrait croître à un TCAC de 5,92 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,12 % du marché du différentiel automobile en 2025, et ce segment devrait continuer à se développer au TCAC le plus rapide de 6,86 % jusqu'en 2031.

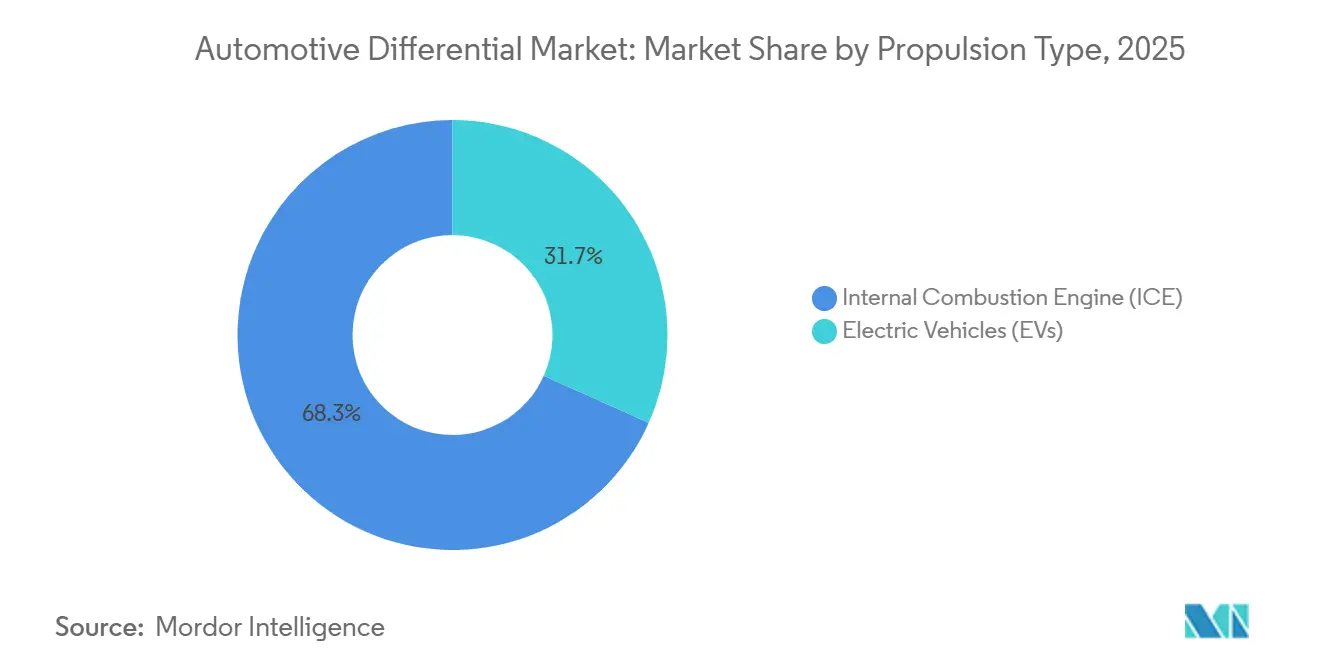

- Par type de propulsion, les plateformes à combustion interne ont dominé le marché du différentiel automobile avec une part de 68,33 % en 2025 ; les modèles électriques devraient afficher le TCAC le plus rapide de 9,12 % jusqu'en 2031.

- Par composant, les engrenages de différentiel détenaient 37,24 % de la part du marché du différentiel automobile en 2025, et ce segment devrait croître à un TCAC de 5,41 % jusqu'en 2031.

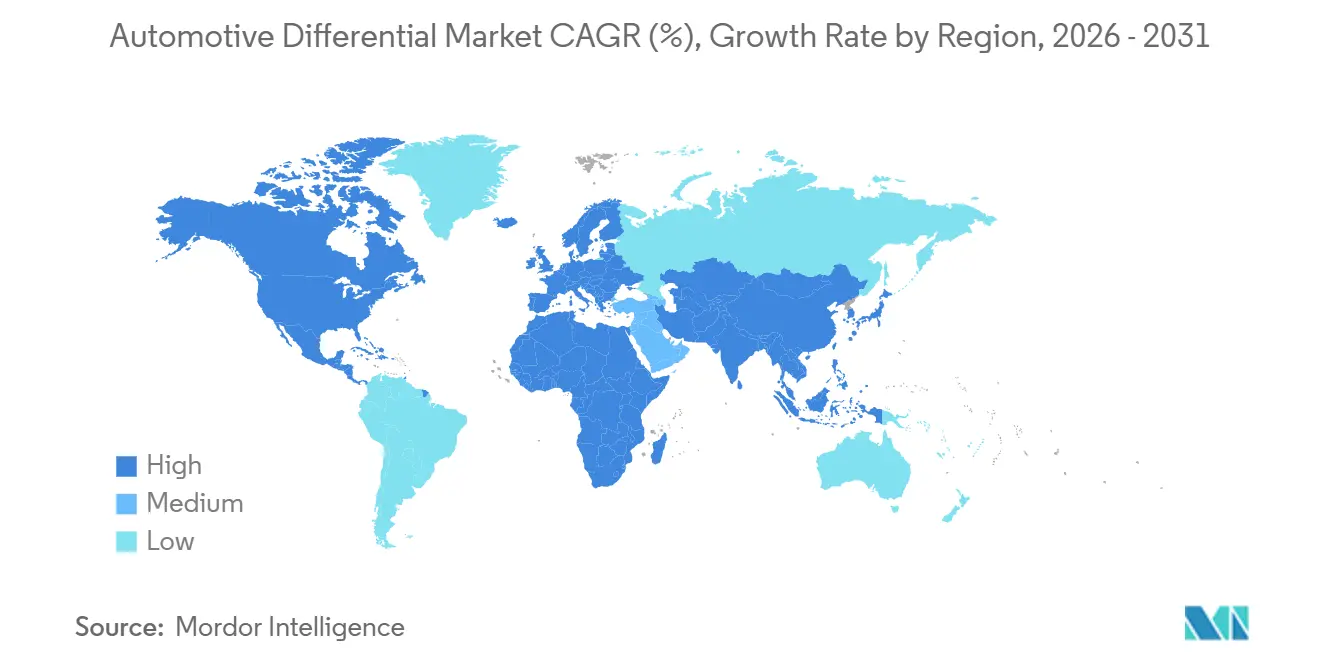

- Par géographie, l'Asie-Pacifique détenait une part de 48,35 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 6,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du différentiel automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des véhicules AWD/4WD | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de la production mondiale de véhicules utilitaires légers | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥4 ans) |

| Essor de l'adoption des différentiels avancés | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la production automobile en Asie-Pacifique | +0.7% | Asie-Pacifique, effets secondaires au Moyen-Orient et en Afrique | Long terme (≥4 ans) |

| Maintenance prédictive activée par la télématique | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Délocalisation nord-américaine induite par les droits de douane | +0.3% | Amérique du Nord, impact mondial limité | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des véhicules AWD/4WD

En Amérique du Nord, les acheteurs associent la transmission multi-essieux (AWD) à une sécurité accrue, une meilleure valeur de revente et une meilleure traction hivernale. Cette perception a renforcé son attrait auprès des marques automobiles premium et grand public. Le passage de la traction avant (FWD) à la transmission intégrale (AWD) implique généralement l'ajout d'un différentiel arrière et d'un différentiel central, une modification qui triple le contenu par véhicule et augmente les prix de vente moyens. Les crossovers grand public, comme le Toyota RAV4, intègrent désormais des modules AWD électroniques à la demande liés au contrôle de stabilité, soulignant cette tendance croissante. Par ailleurs, les équipementiers commerciaux optent de plus en plus pour la transmission 4WD à temps partiel dans les camionnettes professionnelles, ajoutant souvent des différentiels à blocage robustes pour faire face aux défis hors route. Ces tendances en termes de volume et de contenu renforcent le marché du différentiel automobile, même si la demande de berlines diminue.

Croissance de la production mondiale de véhicules utilitaires légers et moyens-lourds

En 2025, l'Inde a augmenté sa production de camions lourds, tandis que la Chine a connu une croissance significative dans ses segments de camions moyens et lourds. Chaque châssis de camion présente désormais des caractéristiques améliorées : des trains d'engrenages hypoïdes robustes, des manchons de roulements plus épais et une capacité de lubrifiant accrue. Ces améliorations ont triplé le chiffre d'affaires par essieu par rapport à une voiture compacte. Les flottes qui accordent de l'importance aux intervalles de service prolongés se tournent souvent vers des fournisseurs établis pour des supports remis à neuf et des kits de réparation authentiques, garantissant ainsi des affaires récurrentes. Pendant ce temps, les assembleurs axés sur l'exportation au Vietnam et en Thaïlande élargissent leur portée, portant le marché du différentiel automobile au-delà de leurs pays d'origine.

Essor de l'adoption des différentiels avancés (eLSD / vectorisation du couple)

La technologie de différentiel à glissement limité électronique de ZF connaît une augmentation significative de son adoption parmi les nouveaux modèles premium européens par rapport à l'année précédente. Des capteurs intégrés et des microcontrôleurs répartissent le couple de manière proactive, complétant les systèmes de maintien de voie et de stabilité active. L'électronique ajoute des assemblages de circuits imprimés et des actionneurs à haute marge, doublant la valeur unitaire. Les hybrides rechargeables orientés performance s'appuient sur la vectorisation du couple pour masquer les pénalités de poids, encourageant les équipementiers à spécifier de tels systèmes même à mesure que l'électrification s'accélère. Les fournisseurs capables de co-développer des algorithmes de contrôle avec les équipes de châssis des équipementiers sont plus susceptibles de remporter des contrats d'approvisionnement à long terme.

Expansion de la production de voitures particulières en Asie-Pacifique et lancements de modèles

Le volume de voitures particulières en Chine a progressé de 5,8 % pour atteindre 27,56 millions d'unités en 2024, et les lancements de modèles ont considérablement augmenté[1]"Données de production 2024," Société des constructeurs automobiles indiens, Siam.in. Chaque nouvelle plateforme mondiale lancée par des constructeurs automobiles chinois, japonais ou coréens propose de plus en plus des dérivés AWD, souvent associés à des moteurs turbocompressés ou à des systèmes hybrides à double moteur qui nécessitent des différentiels centraux. Les fournisseurs locaux de rang 1 s'associent à des spécialistes étrangers en engrenages pour améliorer la qualité de la taille des engrenages, améliorant ainsi la compétitivité à l'exportation. À mesure que les usines de l'ASEAN visent les normes de sécurité européennes et américaines, la demande de trains hypoïdes plus silencieux et à pas plus fin augmente, faisant monter le prix de vente moyen sur le marché du différentiel automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architectures de moteurs-roues pour VE | -1.8% | Mondial, s'accélérant en Chine et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, sévère dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie d'équipements de taille d'engrenages | -0.5% | Mondial, aiguë dans les pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations acoustiques de l'UE augmentant les coûts | -0.4% | Europe, débordement vers les plateformes mondiales | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Architectures de moteurs-roues pour VE réduisant le besoin de différentiels

La Tesla Model S Plaid et la Lucid Air Dream Edition démontrent que la propulsion à quatre moteurs peut offrir une gestion du couple plus fine qu'un différentiel mécanique tout en réduisant la masse et les frottements. Protean Electric a livré des moyeux de roue de qualité commerciale en 2024, et Elaphe a obtenu des programmes de validation pour voitures particulières, montrant que l'architecture arrive à maturité [2]"Annonce de lancement du moteur-roue 2024," Protean Electric, proteanelectric.com. À mesure que les coûts baissent, les VE de luxe pourraient contourner les supports centraux et d'essieu, posant un risque structurel pour les fournisseurs conventionnels. Les fabricants de différentiels répliquent en proposant des modules de vectorisation du couple électromécaniques pour les essieux de VE à double moteur, mais la vitesse de conversion du marché reste un obstacle.

Volatilité des prix des matières premières (acier, aluminium)

En 2025, les prix des bobines laminées à chaud et de l'aluminium ont fluctué de manière significative. Étant donné que l'acier joue un rôle central dans les assemblages de supports, les contrats indexés n'offrent qu'une couverture partielle contre les hausses de prix, réduisant ainsi les marges. Les petits ateliers d'usinage de rang 2 ont souvent du mal à sécuriser des billettes à long terme, ce qui pousse les acheteurs à se tourner vers de plus grandes multinationales à intégration verticale. Bien que certains équipementiers soient ouverts à des spécifications de matériaux mixtes — échangeant des pièces moulées nodulaires contre de l'acier forgé — des réglementations strictes sur l'épaisseur des carters limitent cette flexibilité, perpétuant les pressions sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : les systèmes AWD occupent une position premium sur le marché

Les systèmes à transmission intégrale (AWD) ont capté 44,08 % de la part du marché du différentiel automobile en 2025, générant le plus grand bassin de revenus, car chaque véhicule porte généralement au moins deux différentiels et souvent une unité centrale à commande électronique. Le marché du différentiel automobile pour l'AWD devrait croître à un TCAC de 5,92 % jusqu'en 2031, porté par le virage mondial vers les crossovers et la nécessité de se conformer aux mandats de sécurité active. La demande AWD est robuste au Canada, en Scandinavie et dans les provinces asiatiques montagneuses où les hivers rigoureux influencent les décisions d'achat. Les berlines premium européennes et les grand tourers japonais mettent l'accent sur les différentiels arrière à vectorisation du couple, qui améliorent les sensations de conduite et justifient leurs prix plus élevés.

La traction avant conserve une part significative en tant que base pour les berlines et les compactes axées sur les coûts. La simplicité de ses composants limite le prix de vente moyen, mais le volume unitaire mondial reste élevé, préservant une base stable pour les fournisseurs. La propulsion arrière détient une part notable, concentrée dans les coupés de luxe et les fourgonnettes commerciales qui bénéficient d'un encombrement longitudinal. La transmission quatre roues motrices, qui utilise des moyeux à temps partiel et une boîte de transfert, a connu une croissance significative, portée par les camionnettes pleine grandeur et les tout-terrains dédiés. Collectivement, l'évolution des goûts des acheteurs vers les carrosseries de type crossover continue d'amplifier le contenu en différentiels par véhicule, soutenant le marché plus large du différentiel automobile.

Par type de véhicule : les voitures particulières stimulent le volume tandis que les véhicules commerciaux offrent de la valeur

Les voitures particulières représentaient 56,12 % de la part du marché du différentiel automobile en 2025 et devraient croître à un TCAC de 6,86 % jusqu'en 2031, portées par la demande croissante de la classe moyenne en ASEAN et en Amérique du Sud. La forte prolifération des fonctionnalités dans les SUV compacts signifie que davantage de véhicules portent deux ou trois différentiels, augmentant le contenu en valeur. Pendant ce temps, les véhicules utilitaires légers représentent une part significative, car le commerce électronique nécessite des fourgonnettes de livraison agiles avec des systèmes de traction multi-essieux.

Les camions moyens et lourds représentent une part notable. Ils offrent néanmoins le prix unitaire le plus élevé en raison de trains d'engrenages hypoïdes plus grands, de bloqueurs planétaires et de joints spéciaux fonctionnant dans des cycles d'utilisation extrêmes. Les opérateurs de flottes dans les segments minier et de la construction exigent des lubrifiants synthétiques longue durée et une surveillance à distance, générant des revenus stables dans l'après-vente et les services. L'interaction entre l'offre à volume élevé de voitures particulières et la demande à haute valeur de véhicules commerciaux maintient le marché du différentiel automobile équilibré à travers les cycles économiques.

Par type de propulsion : la domination des moteurs à combustion interne face au défi de la disruption des VE

Les véhicules à combustion interne représentaient 68,33 % du marché du différentiel automobile en 2025, soulignant la demande continue de différentiels mécaniques dans les groupes motopropulseurs traditionnels. Les moteurs turbocompressés économes en carburant associés à des modules AWD compacts continuent de pousser le contenu à la hausse. La taille du marché du différentiel automobile pour les plateformes à batterie électrique, bien que plus petite, devrait se développer à un TCAC de 9,12 % jusqu'en 2031, à mesure que les SUV à double moteur, les camionnettes et les véhicules électriques à batterie (VEB) de performance entrent en production à volume élevé.

Les architectures hybrides mélangent le couple du moteur thermique et du moteur électrique, nécessitant des couplages AWD sophistiqués qui intègrent des packs d'embrayage et des capteurs pour maintenir le couple différentiel lors de la transition. Les fournisseurs affinent les carters en aluminium léger et les profils de denture hélicoïdale pour minimiser les pertes par frottement et s'aligner sur des objectifs stricts de consommation d'énergie. Les efforts stratégiques de R&D se concentrent sur les essieux électromécaniques qui abritent des différentiels compacts ou des unités de vectorisation du couple électronique optimisées pour les habitacles silencieux des VE.

Par composant : les engrenages de différentiel en tête grâce à la complexité technique

En 2025, les engrenages de différentiel ont capté 37,24 % de la part du marché du différentiel automobile, portés par le rôle irremplaçable des paires hypoïdes et à spirale conique dans le transfert de couple à angle droit. Ce segment devrait croître à un TCAC de 5,41 % jusqu'en 2031. Des techniques telles que le meulage de précision, le grenaillage de précontrainte et la finition isotrope non seulement élèvent les barrières à l'entrée, mais commandent également des marges premium. La croissance des carters de différentiel est étroitement liée à la demande de pièces moulées légères dans les VE. Bien que les roulements, y compris les unités à rouleaux coniques, aient détenu une part de marché modeste, les variantes céramiques hybrides, bien que plus coûteuses, offrent une efficacité améliorée et un NVH réduit.

Les pignons ont capté une part significative car des angles de pas plus fins permettent la réduction du bruit. Les fournisseurs de composants utilisent des procédés de métallurgie des poudres et d'acier forgé pour adapter les rapports résistance/poids dans les programmes de véhicules particuliers et commerciaux. La demande croissante de bossages de capteurs intégrés dans les carters différencie davantage les niveaux à plus haute valeur, consolidant le virage du secteur du différentiel automobile vers des modules innovants et réparables.

Analyse géographique

La région Asie-Pacifique a maintenu une part de 48,35 % du marché du différentiel automobile en 2025, portée par la Chine, le Japon et la Corée du Sud, qui servent de pôles clés pour la production de véhicules. La Chine à elle seule représentait une part significative de la demande régionale en différentiels, portée par des modèles de luxe assemblés localement dotés d'unités avancées de vectorisation du couple. La hausse significative de la production de camions en Inde stimule les importations de différentiels pour usage intensif, tandis que sa capacité d'usinage indigène se développe. Les nations d'Asie du Sud-Est utilisent des zones de libre-échange pour exporter des SUV entièrement construits dans le monde entier, maintenant ainsi la domination régionale sur le marché du différentiel automobile.

L'Amérique du Nord représentait une part significative, avec des perspectives de TCAC notables jusqu'en 2031. Les camionnettes pleine grandeur avec en moyenne trois différentiels par châssis soutiennent la résilience des revenus. La délocalisation de la production d'engrenages au Mexique réduit les délais et l'exposition aux devises, s'alignant sur les exigences de contenu de l'ACEUM. Les usines d'assemblage d'essieux canadiennes approvisionnent les programmes des Trois Grands de Detroit, assurant l'autosuffisance régionale.

L'Europe connaît une croissance notable, caractérisée par des modèles premium dotés d'unités à glissement limité électronique pour répondre aux métriques de stabilité en virage. Des règles strictes en matière de NVH et de CO₂ poussent les fournisseurs à adopter des carters légers et des flancs de denture superfinis.

Le Moyen-Orient et l'Afrique devraient croître au taux le plus rapide de 6,33 % de TCAC jusqu'en 2031, grâce à l'établissement de nouvelles lignes d'assemblage en Afrique du Sud, en Turquie et aux Émirats arabes unis, qui localiseront la production de SUV et de camionnettes pour la consommation régionale [3]"Rapport sur l'initiative Industrialiser l'Afrique 2024," Banque africaine de développement, afdb.org.

Paysage réglementaire

La conception et la validation des différentiels relèvent de plus en plus de régimes plus larges de conformité en matière d'efficacité des véhicules, d'émissions et de sécurité, qui varient selon les régions mais convergent vers des exigences relatives aux pertes mesurées de la chaîne cinématique, à la durabilité et au NVH. Aux États-Unis, les règles et procédures d'essai de l'EPA pour les véhicules lourds façonnent les spécifications des essieux et des chaînes cinématiques, notamment les procédures d'essai d'efficacité des essieux 40 CFR 1037.560 (avec des amendements publiés en février 2026) et des propositions supplémentaires de l'EPA à la mi-2026 pour les exigences applicables aux véhicules lourds de l'année modèle 2027 et suivantes. Ensemble, ces évolutions relèvent le niveau d'exigence en matière d'efficacité de la chaîne cinématique, de calibrage et de performance en conditions réelles.

En Europe, les cadres de durabilité et de transparence de la chaîne d'approvisionnement se traduisent également par des exigences d'approvisionnement pour les composants de chaîne cinématique. Cela inclut des obligations liées aux données amont sur les matériaux et les émissions dans le cadre de mécanismes tels que le CBAM, ainsi que des attentes en matière de diligence raisonnable au titre de la CSDDD, reliant les carters de différentiel, les engrenages, les roulements et le choix des lubrifiants à un reporting des émissions de portée 3 auditable et à une provenance documentée des matériaux. En conséquence, les seuils de documentation et de qualification des fournisseurs augmentent, en parallèle des approbations techniques traditionnelles.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants en acier et en alliages (pour les engrenages, pignons et roulements) au moulage ou au forgeage des carters et porte-satellites, puis à l'usinage de précision et au traitement thermique, et enfin à l'assemblage et aux essais chez les fournisseurs de niveau 1 avant l'expédition vers les usines de chaîne cinématique des constructeurs ou les intégrateurs de modules d'essieux. À mesure que les différentiels autobloquants électroniques (eLSD) et les unités de répartition vectorielle du couple intègrent de l'électronique (capteurs, modules de commande, actionneurs) et un calibrage logiciel, la valeur se déplace vers l'intégration mécatronique, la validation et les essais de sécurité fonctionnelle liés aux architectures de contrôle de châssis des constructeurs.

Du côté de la chaîne d'approvisionnement, le suivi de l'origine et la conformité commerciale deviennent plus déterminants sur le plan opérationnel, l'activité AD/CVD et le risque tarifaire lié à la Section 232 alourdissant les exigences documentaires pour les trains d'engrenages et les composants usinés transfrontaliers. Cette dynamique renforce la relocalisation de proximité et le double approvisionnement en Amérique du Nord. Parallèlement, les exigences de traçabilité et de circularité liées au reporting de portée 3 des constructeurs et aux règles européennes de durabilité poussent les fournisseurs de niveau 2 et 3 à fournir des données sur l'énergie et l'utilisation des matériaux. La sensibilité du contrôle des exportations concernant les terres rares et les matériaux liés à l'électrification ajoute également un risque d'approvisionnement pour les modules électrifiés adjacents aux différentiels, tels que les systèmes d'essieu électrique intégrant des fonctions de différentiel.

Paysage concurrentiel

Les principaux fournisseurs contrôlaient une part significative, reflétant une concentration modérée sur le marché du différentiel automobile. ZF Friedrichshafen dirige les programmes eLSD premium, associant la conception d'engrenages à un logiciel de contrôle propriétaire pour les gammes BMW et Mercedes.

Dana Incorporated utilise l'intégration verticale pour fournir des essieux, des arbres de transmission et des différentiels aux plateformes de camionnettes Ford et GM, tirant parti de la délocalisation nord-américaine pour atténuer l'exposition aux droits de douane. L'eCross-Differential de BorgWarner pour les essieux arrière à batterie électrique a remporté des contrats avec GAC Motor et un grand équipementier européen, s'alignant sur sa feuille de route plus large en matière de propulsion électrique [4]"Communiqué de contrat pour le différentiel croisé électrique 2024," BorgWarner, borgwarner.com.

Les thèmes stratégiques comprennent l'expansion des compétences logicielles, l'acquisition de startups d'analyse IoT et la sécurisation d'un approvisionnement à long terme en aimants sans cobalt pour se prémunir contre l'empiètement potentiel des moteurs-roues. Les spécialistes de plus petite taille ciblent les marchés de niche du rallye et du tout-terrain avec des différentiels à blocage, mais font face à des coûts croissants de test et de certification. Les dépôts de brevets pour les roulements à capteurs intégrés et les mécanismes de précharge active ont augmenté de manière significative, soulignant l'intensité de l'innovation.

Leaders du secteur du différentiel automobile

Dana Incorporated

ZF Friedrichshafen AG

American Axle & Manufacturing, Inc.

Eaton Corporation plc

GKN Automotive Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration des portefeuilles fournisseurs crée un espace pour des offres groupées d'essieux, d'arbres de transmission et de différentiels qui réduisent la charge d'intégration des constructeurs sur les plateformes thermiques, hybrides et électriques à batterie. Un signal clair est l'accord définitif de juin 2026 visant à combiner l'activité Mobility Group d'Eaton avec Dana, dans une transaction évaluée à environ 5,1 milliards USD, visant à créer un fournisseur de systèmes de groupe motopropulseur plus important, avec un portefeuille plus large de chaîne cinématique et d'électrification. Ce type de consolidation soutient les appels d'offres d'approvisionnement au niveau plateforme, regroupant différentiels, éléments d'essieu électrique et commandes associées activées par logiciel.

Des opportunités se développent également dans l'après-vente à forte valeur ajoutée et les parcours de mise à niveau pour les pick-up, les SUV et les véhicules tout-terrain, où le matériel de traction est un moteur d'achat direct. L'expansion de la gamme de différentiels d'Eaton en mars 2026, incluant les modèles ELocker et Detroit Truetrac pour les camions diesel GM et les applications Jeep Wrangler, témoigne d'une demande soutenue pour les solutions de blocage et à glissement limité malgré l'évolution des mix de propulsion. Dans l'ensemble des programmes des constructeurs, l'évolution vers la gestion électronique du couple (eLSD et répartition vectorielle du couple) maintient une forte demande pour les fournisseurs capables de fournir à la fois une efficacité mécanique des engrenages et une intégration de contrôle. Les exigences de conformité et de reporting en matière de durabilité favorisent en outre les fournisseurs capables de fournir une traçabilité vérifiée, des données d'essais d'efficacité et une documentation en plus du matériel.

Développements récents du secteur

- Juin 2026 : Dana Incorporated a annoncé un accord définitif visant à se combiner avec l'activité Mobility d'Eaton Corporation plc, dans une transaction évaluée à environ 5,1 milliards de dollars. Cette consolidation témoigne d'une concentration du secteur dans les systèmes de groupe motopropulseur et d'essieux, et crée un fournisseur de chaîne cinématique plus large et intégré, avec une échelle accrue et une différenciation activée par logiciel.

- Février 2026 : ZF Friedrichshafen AG a signé un accord d'approvisionnement à long terme avec BMW Group pour le développement et l'approvisionnement continus de la transmission automatique à 8 vitesses 8HP jusqu'à la fin des années 2030. Le contrat garantit une relation constructeur à long terme et une stabilité de planification dans un contexte d'électrification et de diversification des transmissions.

- Février 2026 : American Axle & Manufacturing, Inc. a étendu la plateforme technologique QUANTUM pour inclure des unités de chaîne cinématique modulaires AWD et RWD, avec des options d'architecture incluant des différentiels autobloquants électroniques et à répartition vectorielle du couple. Cela élargit la portée des modules de chaîne cinématique avancés pour les véhicules électriques et hybrides et renforce la position d'AAM dans les chaînes cinématiques modulaires activées par logiciel pour les plateformes de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché des différentiels automobiles couvre les unités de différentiel utilisées dans les véhicules routiers pour répartir et gérer le couple entre les roues et les essieux. Cela inclut les différentiels conventionnels et les conceptions à assistance électronique vendues à la fois pour la construction des constructeurs et pour la demande de remplacement.

Exclusions de périmètre : nous excluons les différentiels industriels non automobiles et les pièces de chaîne cinématique adjacentes qui ne sont pas vendues en tant que systèmes de différentiel.

Aperçu de la segmentation

- Par type de transmission

- Traction avant (FWD)

- Propulsion arrière (RWD)

- Transmission intégrale (AWD)

- Quatre roues motrices (4WD)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Véhicules électriques (VE)

- Par composant

- Carter de différentiel

- Roulements de différentiel

- Engrenages de différentiel

- Pignon de différentiel

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution du bassin de demande et du parc de véhicules dans lequel les différentiels sont installés. Nous utilisons des signaux publics de production et d'immatriculation issus de sources telles que les statistiques de production de véhicules de l'OICA, les agences nationales de transport et les statistiques commerciales publiées par les autorités douanières, qui aident à ancrer les volumes unitaires par région.

Ensuite, nous ajoutons un contexte technique et politique afin que le modèle reste aligné sur les tendances d'adoption. Des sources telles que les publications de l'EPA américaine et de la Commission européenne, les articles SAE et les bases de données de brevets sont utilisées pour comprendre des évolutions telles que la pénétration de l'AWD, les architectures d'essieux et la croissance des solutions e-axle et de répartition vectorielle du couple. Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et la presse automobile crédible pour suivre l'orientation des prix et les évolutions de plateformes. Des abonnements payants sont utilisés de manière sélective pour les données financières des entreprises, la visibilité commerciale au niveau des expéditions et la cartographie des brevets. Les sources documentaires mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont été consultées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité de la construction, depuis les unités de production jusqu'à la demande de différentiels puis au revenu, notamment lorsque les données publiques sont limitées. Nous échangeons avec des spécialistes de la chaîne cinématique et des essieux au sein de fournisseurs travaillant avec les constructeurs, des acteurs de l'après-vente et des postes d'ingénierie. Lorsque les hypothèses d'adaptation et de tarification ne sont pas claires, des questions de suivi et des vérifications croisées simples entre les régions sont utilisées pour combler les écarts.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 16 % | APAC : 49 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché utilise une reconstruction descendante de la demande, où les signaux de production et de parc de véhicules sont traduits en équipement de différentiels selon la configuration de chaîne cinématique, puis convertis en valeur à l'aide des prix régionaux. Pour rester ancrés dans la réalité, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des consolidations de revenus fournisseurs pour les lignes liées aux différentiels, des vérifications échantillonnées de prix de vente moyen par catégorie de véhicule, et des retours des canaux sur l'intensité de remplacement.

Quelques intrants déterminent l'essentiel du modèle et sont suivis explicitement. Il s'agit notamment de la production mondiale de véhicules légers et de véhicules commerciaux par région, de la pénétration de l'AWD et du 4WD dans les principaux groupes de modèles, de la part des essieux électrifiés qui remplacent les configurations mécaniques, du cycle de remplacement de l'après-vente lié à l'âge du véhicule, et des évolutions de mix entre unités ouvertes, à glissement limité et à contrôle électronique. Lorsque des répartitions directes ne sont pas visibles, les écarts sont traités à l'aide de ratios de substitution évoqués lors des entretiens, puis contraints par des règles d'architecture de véhicule connues afin que les parts n'évoluent pas de manière invraisemblable.

Pour les prévisions, une analyse de scénarios est utilisée autour des évolutions du mix de chaîne cinématique, car la vitesse d'électrification et l'adoption de l'AWD ne progressent pas de manière linéaire dans toutes les régions. Les courbes de tendance pour la production, la part des véhicules électrifiés et le contenu en différentiels par véhicule sont établies en premier, puis les prix sont ajustés avec une inflation modérée et le mix technologique. Les perspectives ajustées sont examinées avec les retours d'experts avant la finalisation de la prévision.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin qu'une série de données faible ne domine pas le résultat. Le revenu modélisé est comparé à des signaux indépendants tels que les tendances de construction de véhicules, les évolutions de mix de chaîne cinématique et l'orientation du revenu des composants déclaré, et les valeurs aberrantes sont examinées avant validation finale. Lorsqu'un écart s'explique par un changement réel, tel qu'un rafraîchissement de plateforme ou une évolution vers un essieu électrifié, les hypothèses sont mises à jour et revérifiées.

Les révisions se déroulent par étapes, un analyste reconstruisant les calculs clés et un autre recherchant des mouvements inhabituels par région ou type de véhicule. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, notamment des chocs de production ou des changements réglementaires majeurs. Avant la livraison, les dernières données publiques sont réextraites et le modèle est réexécuté afin que la vision reflète les intrants disponibles les plus récents.

Comparaison du dimensionnement du marché des différentiels automobiles de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les différentiels automobiles peuvent sembler très éloignées les unes des autres, même lorsque les éditeurs partent de contextes de production de véhicules similaires. L'écart provient généralement de la manière dont chaque éditeur définit ce qui est comptabilisé comme un système de différentiel, de la manière dont le regroupement technologique dans les essieux électrifiés est traité, et de l'année utilisée comme point de départ pour la tarification et le mix.

L'écart principal provient du fait que le contenu de l'e-axle intégré est traité comme un revenu de différentiel complet, ou que seul l'élément différentiel est comptabilisé. Dans la construction de Mordor Intelligence, la valeur est captée au niveau du système de différentiel, sans intégrer l'ensemble du module d'entraînement électrique dans le total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 22,20 milliards USD (2026) | |

| Agence de presse sectorielle A | 19,70 milliards USD (2025) | Utilise une année de référence différente et intègre le contenu technologique de manière plus large, ce qui peut déplacer la valeur entre les systèmes de différentiel et les modules d'essieu électrique intégrés lors de la conversion des unités en revenu. |

| Éditeur professionnel B | 2,68 milliards USD (2024) | Semble plus restrictif dans l'interprétation des produits et s'aligne souvent plus étroitement sur les sous-composants de différentiel ou des types de produits sélectionnés, ce qui réduit les totaux par rapport à une vision complète du système de différentiel installé sur véhicule. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé dans les packages d'essieux électrifiés sont les principales raisons pour lesquelles les totaux ne correspondent pas. En maintenant le bassin de demande lié à la production de véhicules, aux configurations de chaîne cinématique et au comportement de remplacement, puis en revérifiant la tarification avec les données d'entretiens, le résultat reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du différentiel automobile en 2031 ?

Le marché devrait atteindre 27,81 milliards USD, reflétant un TCAC de 4,61 % durant 2026-2031.

Quel type de transmission connaît la croissance la plus rapide dans la demande de différentiels automobiles ?

Les différentiels à transmission intégrale (AWD) progressent à un TCAC de 5,92 % jusqu'en 2031 à mesure que les crossovers se multiplient.

Comment les véhicules électriques influenceront-ils les ventes futures de différentiels ?

Les modèles à batterie électrique afficheront un TCAC de 9,12 %, stimulés par les SUV à double moteur mais freinés par les conceptions émergentes de moteurs-roues.

Quelle région mène actuellement en volume de fabrication de différentiels ?

L'Asie-Pacifique détient une part de 48,35 % grâce à la production à grande échelle en Chine, au Japon et en Corée du Sud.

Dernière mise à jour de la page le: