Taille et Part du Marché des Courroies et Durites Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

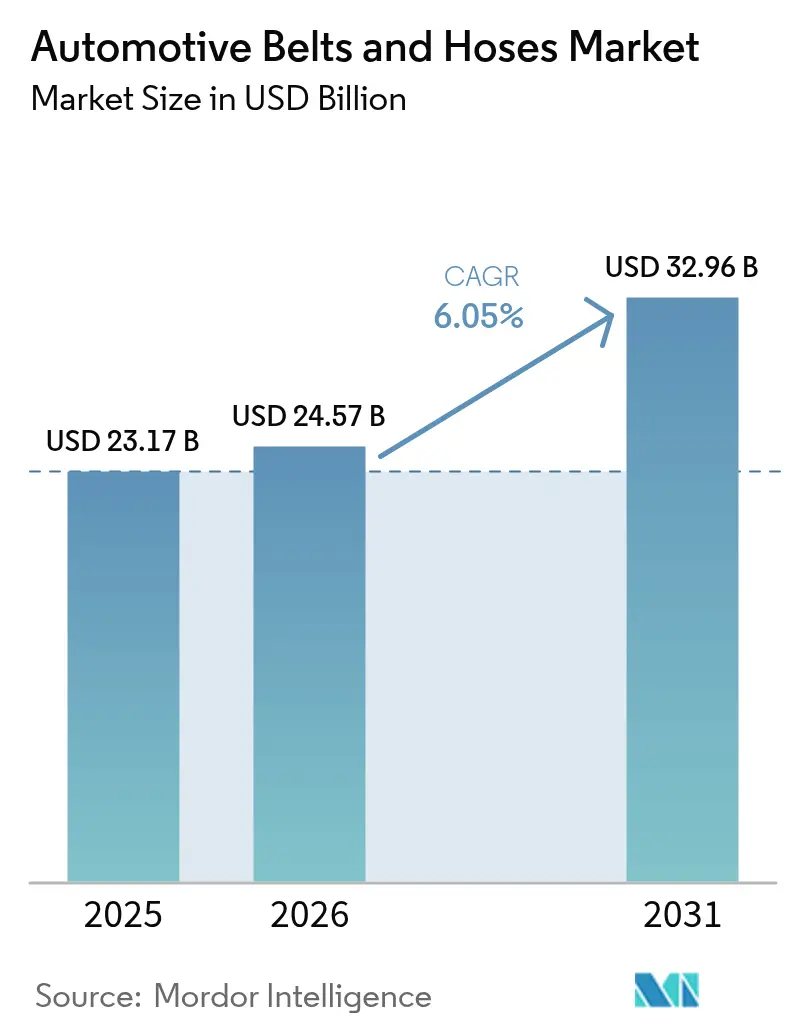

| Taille du Marché (2026) | 24.57 Milliards de dollars |

| Taille du Marché (2031) | 32.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Courroies et Durites Automobiles par Mordor Intelligence

La taille du Marché des Courroies et Durites Automobiles devrait croître de 23,17 milliards USD en 2025 à 24,57 milliards USD en 2026 et est prévue pour atteindre 32,96 milliards USD d'ici 2031 à un CAGR de 6,05 % sur la période 2026-2031. L'électrification des groupes motopropulseurs, le renforcement des mandats d'efficacité énergétique et les réglementations strictes sur les émissions reconfigurent les spécifications des composants et stimulent la demande de produits légers et résistants à la chaleur. L'Asie-Pacifique continue d'ancrer les volumes mondiaux grâce à l'expansion de la production des équipementiers d'origine et à un marché secondaire en rapide maturation, tandis que les tendances à la premiumisation en Amérique du Nord et en Europe font monter les prix de vente moyens. L'allongement de la durée de vie des véhicules, désormais supérieure à une décennie en moyenne aux États-Unis, soutient les cycles de remplacement et renforce le canal du marché secondaire. L'inflation des matières premières, portée par une flambée des prix du caoutchouc naturel en 2024, comprime les marges des fournisseurs tout en accélérant la recherche d'élastomères biosourcés susceptibles de stabiliser les structures de coûts à long terme. L'intensité concurrentielle reste modérée, les fournisseurs de rang 1 s'efforçant de proposer des solutions de gestion thermique adaptées aux véhicules électriques et de défendre leurs positions de marque face à l'afflux de contrefaçons dans les économies émergentes.

Principaux Enseignements du Rapport

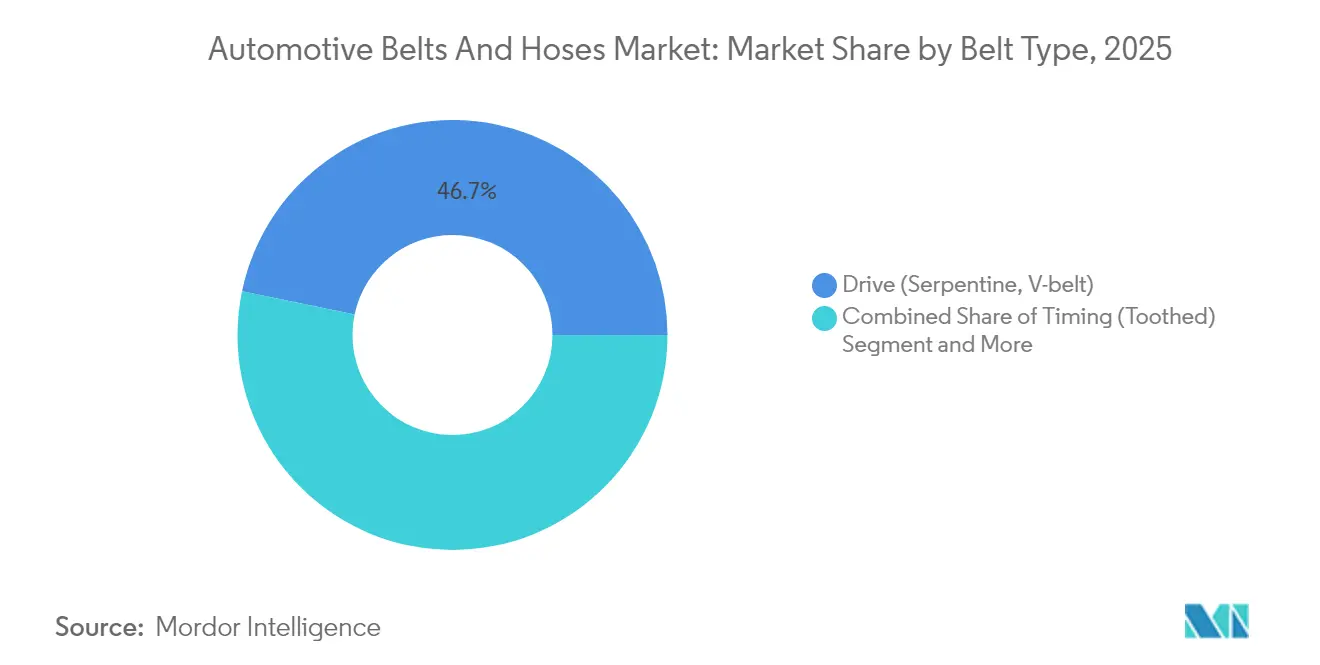

- Par type de courroie, les courroies d'entraînement ont capté 46,73 % de la part du marché des courroies et durites automobiles en 2025, tandis que les courroies accessoire et à ajustement élastique ont enregistré le CAGR projeté le plus élevé à 6,25 % jusqu'en 2031.

- Par type de durite, les durites de chauffage et de refroidissement ont détenu une part de 29,12 % de la taille du marché des courroies et durites automobiles en 2025, et les durites de gestion thermique des émissions et des véhicules électriques progressent à un CAGR de 6,32 % jusqu'en 2031.

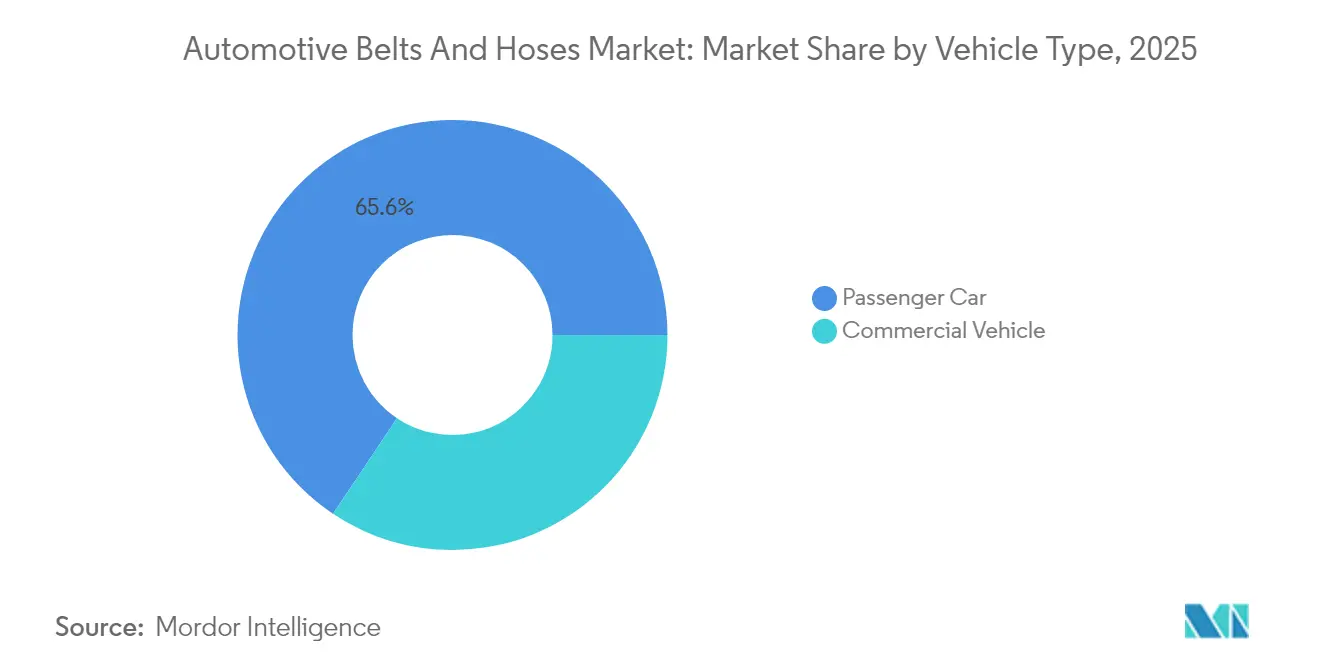

- Par type de véhicule, les voitures particulières représentaient 65,62 % de la part du marché des courroies et durites automobiles en 2025 ; les véhicules commerciaux devraient se développer à un CAGR de 6,38 % jusqu'en 2031.

- Par canal de vente, le marché secondaire représentait 56,15 % de la part du marché des courroies et durites automobiles en 2025, et croît à un CAGR de 6,29 % jusqu'en 2031.

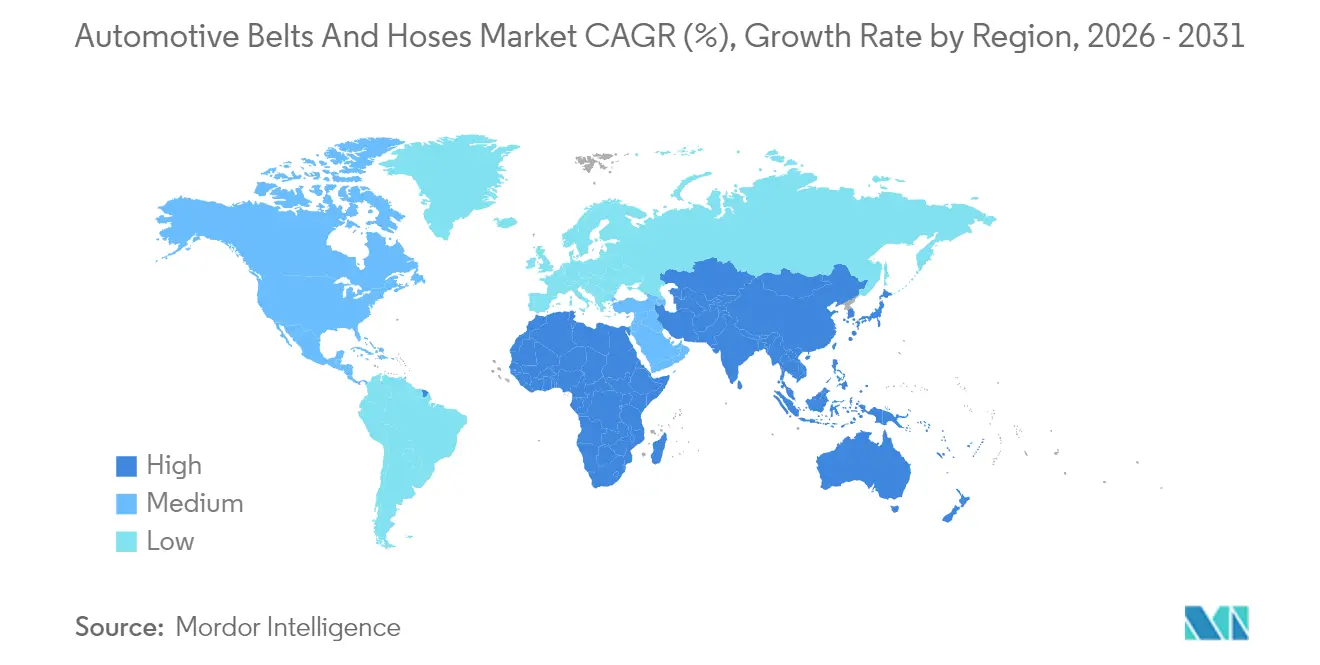

- Par géographie, l'Asie-Pacifique était en tête avec 44,08 % de la part du marché des courroies et durites automobiles en 2025, tandis que la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à un CAGR de 6,42 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Courroies et Durites Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Parc Automobile en Asie | +1.2% | Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| La Réduction de Cylindrée avec Turbocompresseur Stimule les Durites en Silicone Haute Température | +0.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Élimination de la Courroie Auxiliaire de Style VEB/Tesla | +0.8% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Maintenance Prédictive par Mise à Jour à Distance | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression des Fournisseurs de Rang 1 pour Réduire le NVH | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Prototypes de Moteurs à Combustion Interne à Hydrogène | +0.3% | UE et Japon, programmes pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Croissance du Parc Automobile en Asie Stimule les Remplacements de Courroies de Service

L'expansion rapide du parc automobile en Chine, en Inde et dans les économies de l'ASEAN génère un effet cumulatif sur la demande de remplacement. À l'expiration des garanties, les ateliers indépendants gagnent en activité, créant davantage d'opportunités pour les courroies et durites de marque. Les investissements des équipementiers d'origine chinois dans la production de véhicules électriques en Thaïlande dans le cadre du programme EV3.5, qui vise jusqu'à 525 000 unités par an d'ici 2027, illustrent la dynamique régionale[1]« Le Programme d'Incitation EV3.5 Vise 525 000 Véhicules Électriques d'ici 2027 », Conseil des Investissements de Thaïlande, boi.go.th . Même les modèles à batterie électrique conservent des composants entraînés par courroie pour la climatisation et la gestion thermique, garantissant une pertinence continue pour les courroies haute performance. Les mandats d'inspection réglementaires sur des marchés tels que l'Inde formalisent les intervalles de remplacement et découragent les pièces contrefaites, tandis que le marché secondaire automobile indien est en passe de croître de manière exponentielle d'ici 2028[2]« Rapport sur le Marché Secondaire Automobile Indien 2024 », Association des Fabricants de Composants Automobiles d'Inde, acma.in . Les fournisseurs capables de développer une distribution localisée en bénéficieront le plus, car les ateliers recherchent des composants réputés pour des groupes motopropulseurs de plus en plus sophistiqués.

La Réduction de Cylindrée avec Turbocompresseur Stimule les Durites en Silicone Haute Température

Les moteurs à plus faible cylindrée avec une pression de suralimentation plus élevée exposent les circuits d'air de suralimentation à une chaleur et des pulsations extrêmes. Le caoutchouc conventionnel perd sa flexibilité au-delà de 150 °C, tandis que le silicone maintient sa résistance mécanique au-delà de 200 °C, empêchant les micro-fuites qui dégradent l'efficacité du turbocompresseur. L'adoption est la plus forte en Europe et en Amérique du Nord, où des règles strictes d'économie de carburant incitent à l'utilisation de moteurs turbocompressés à cylindrée réduite. Les opérateurs de véhicules commerciaux privilégient également le silicone car les intervalles de service prolongés réduisent le coût total de possession. Ce changement profite aux fabricants de durites disposant de lignes d'extrusion multicouches automatisées capables de lier le silicone à des revêtements en fluorosilicone qui bloquent la perméation de l'huile. Tant que le turbocompresseur reste indispensable pour atteindre les objectifs d'émissions à court terme, les durites en silicone devraient dépasser la croissance globale du marché.

L'Élimination de la Courroie Auxiliaire de Style VEB/Tesla Stimule les Courroies Légères

Les architectures de véhicules électriques consolident ou suppriment les systèmes serpentins traditionnels, mais les applications de courroies restantes doivent offrir une densité de puissance plus élevée avec une intervention de service minimale. L'intégration par Tesla de compresseurs électriques réduit le nombre de courroies mais augmente les exigences de gestion thermique, accélérant l'adoption par les équipementiers d'origine de conceptions à ajustement élastique et micro-V. Continental a répondu avec sa courroie multi-V CONTI NXT qui utilise des matériaux renouvelables sans sacrifier la résistance à la traction. La valeur par unité augmente car chaque courroie conservée doit présenter un bruit, des vibrations et une dureté minimaux tout en résistant à des variations de température plus importantes. Les constructions en EPDM et renforcées à l'aramide gagnent ainsi des parts de marché, permettant aux fournisseurs de rang 1 de pratiquer des prix premium malgré des volumes unitaires globaux plus faibles sur les plateformes entièrement électriques. Sur l'horizon de prévision, les courroies légères devraient capter une part croissante des applications d'entraînement des accessoires, les équipementiers d'origine cherchant à améliorer leur efficacité.

La Maintenance Prédictive par Mise à Jour à Distance Stimule les Remplacements sur le Marché Secondaire

Les plateformes de véhicules connectés analysent la tension des courroies et la pression des durites pour prévoir les défaillances et planifier les remplacements avant que des pannes ne surviennent. Les flottes exploitent ces données pour réduire les temps d'arrêt imprévus, augmentant la demande de composants équivalents à ceux d'origine recommandés par des algorithmes prédictifs. Le marché secondaire européen se numérise rapidement dans ses flux de travail de service, une tendance qui se reflète aux États-Unis où la taille moyenne des flottes par opérateur augmente. Les composants intégrant des étiquettes RFID ou une authentification par code QR s'alignent sur les diagnostics à distance et découragent la substitution par des contrefaçons. Les mises à jour à distance affinent davantage les fenêtres de remplacement, comprimant le cycle traditionnel de trois à cinq ans et ajoutant un volume incrémentiel pour les fournisseurs premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Abandon des Moteurs à Combustion Interne Réduit le Marché Total Adressable des Courroies de Distribution | -1.8% | Mondial, porté par l'UE et la Californie | Long terme (≥ 4 ans) |

| Volatilité des Matières Premières | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Les Pièces Contrefaites Érodent la Part des Marques | -0.7% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Litiges liés aux Défaillances de Courroies | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Abandon des Moteurs à Combustion Interne Réduit le Marché Total Adressable des Courroies de Distribution après 2030

Les régulateurs convergent vers des objectifs d'électrification ambitieux qui suppriment la synchronisation de l'arbre à cames des futurs groupes motopropulseurs. L'Agence de Protection de l'Environnement des États-Unis vise une moyenne de flotte de 85 g de CO₂ par mile d'ici 2032, un niveau qui oblige effectivement les équipementiers d'origine à privilégier les technologies à zéro émission au pot d'échappement. Le calendrier Euro 7 de l'Union Européenne débute en 2026 avec des limites d'émissions cumulées sur la durée de vie encore plus strictes. À mesure que les modèles électriques se multiplient, la demande de courroies de distribution diminue, en particulier sur les marchés matures où les cycles de remplacement ont historiquement généré des revenus stables sur le marché secondaire. Les extensions de garantie des équipementiers d'origine, illustrées par Stellantis couvrant les défaillances de courroies de distribution pendant jusqu'à une décennie, atténuent les préoccupations des clients mais soulignent l'avenir limité du composant. Les fournisseurs de courroies de distribution doivent donc se diversifier dans les kits hybrides à chaîne, les courroies d'accessoires haute densité ou les produits intégrant des capteurs pour rester pertinents.

La Volatilité des Matières Premières Comprime les Marges

La production de caoutchouc naturel s'est contractée après que des conditions météorologiques sévères ont réduit les récoltes en Thaïlande et en Chine, faisant monter les prix mondiaux de deux cinquièmes en 2024. L'Association des Pays Producteurs de Caoutchouc Naturel prévoit une croissance de la production de seulement 0,3 % contre une croissance de la demande de 1,8 % en 2025, indiquant une tension persistante. Le caoutchouc synthétique offre un soulagement limité car les fluctuations des prix du pétrole brut et les droits de douane commerciaux font monter les coûts du styrène-butadiène. Les courroies et durites automobiles représentent une part significative du caoutchouc naturel en tant que matière première clé, de sorte que les fabricants de composants sont exposés à des pics de coûts que les équipementiers d'origine résistent à absorber. Les fournisseurs se couvrent par des contrats à long terme et explorent des alternatives biosourcées telles que le guayule, mais la substitution des matériaux est limitée par les exigences de performance. La pression sur les marges devrait persister au cours des deux prochaines années jusqu'à ce que l'offre des plantations se redresse ou que les polymères alternatifs atteignent une échelle commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Courroie : Les Courroies d'Entraînement Dominent Malgré l'Innovation des Courroies à Ajustement Élastique

Les courroies d'entraînement ont généré la plus grande part des revenus à 46,73 % en 2025, soulignant leur statut indispensable dans les entraînements d'alternateur, de pompe à eau et de compresseur. La taille du marché des courroies et durites automobiles pour les courroies d'entraînement devrait se développer régulièrement car la base installée de véhicules à combustion interne et hybrides reste importante. Les courroies accessoire et à ajustement élastique, bien que plus faibles en volume, progressent à un CAGR de 6,25 % en raison des mandats des équipementiers d'origine pour des ensembles sans entretien qui réduisent le risque de garantie. Ces courroies éliminent les tendeurs, réduisent la masse et améliorent l'économie de carburant. Le marché des courroies et durites automobiles en bénéficie car les élastomères premium tels que l'EPDM et le HNBR font monter le prix unitaire moyen. La série élastique Conti Unipower de Continental illustre ce changement vers des systèmes sans tendeur qui respectent néanmoins des seuils NVH stricts.

Les constructeurs automobiles privilégient les profils micro-V et poly-V pour les plateformes électriques à espace contraint car ils permettent une transmission de puissance plus élevée par millimètre de largeur. Les courroies de distribution continuent de servir le parc existant, mais leur trajectoire à long terme s'oriente à la baisse à mesure que l'électrification s'accélère. Les fournisseurs atténuent leur exposition en regroupant les kits de courroies de distribution avec des remplacements de pompes à eau, une pratique qui augmente la valeur du panier lors des visites de service. Les kits de chaîne de distribution orientés hybride de Gates démontrent comment les fabricants de courroies se diversifient dans des technologies adjacentes pour compenser tout déclin de la demande de courroies conventionnelles. Tant que la production mondiale de moteurs à combustion interne persiste, les courroies d'entraînement ancreront les revenus des fournisseurs, mais les investissements stratégiques s'orientent de plus en plus vers les variantes à ajustement élastique et micro-V qui s'alignent sur les futures architectures de groupes motopropulseurs.

Par Type de Durite : La Gestion Thermique Stimule l'Innovation

Les durites de chauffage et de refroidissement détenaient 29,12 % de la part du marché des courroies et durites automobiles en 2025, réaffirmant leur exigence universelle pour tous les types de propulsion. Les modèles électriques intensifient la demande de contrôle thermique précis des batteries, des onduleurs et des moteurs, faisant évoluer les spécifications vers des constructions multicouches en EPDM ou en silicone qui gèrent les liquides de refroidissement diélectriques. La taille du marché des courroies et durites automobiles pour les durites de gestion thermique des émissions et des véhicules électriques devrait croître à un CAGR de 6,32 %, le plus rapide parmi les catégories de durites, car les équipementiers d'origine installent des boucles de refroidissement dédiées pour les composants haute tension.

Les conduites de carburant restent pertinentes dans les véhicules hybrides et traditionnels mais font face à une érosion progressive au-delà de 2030. Les durites de frein bénéficient des nouvelles normes de sécurité qui exigent une résistance à l'éclatement plus élevée dans les conditions de freinage régénératif. Pendant ce temps, les durites de turbocompresseur capitalisent sur la tendance à la réduction de cylindrée dans les véhicules commerciaux qui dépendent encore du diesel. Les fournisseurs de durites dotés d'une technologie avancée de revêtement en fluorosilicone répondent aux seuils croissants de résistance à la température et aux produits chimiques. Les durites de direction assistée déclinent à mesure que les crémaillères électriques se multiplient, mais les camions lourds soutiennent la demande, stabilisant les volumes sur l'horizon de prévision.

Par Type de Véhicule : Les Véhicules Commerciaux Accélèrent la Croissance

Les voitures particulières ont dominé les revenus avec une part de 65,62 % en 2025, reflétant le volume pur de la production unitaire. Néanmoins, les véhicules commerciaux sont en passe d'atteindre un CAGR de 6,38 %, plus rapide que le marché global des courroies et durites automobiles, car l'expansion du commerce électronique augmente l'utilisation des flottes et stimule la maintenance proactive. Les cycles d'utilisation à kilométrage élevé se traduisent par une usure plus rapide des courroies et des durites, multipliant les occasions de remplacement. Le segment bénéficie également des réglementations Euro 7 et EPA Phase 2 qui imposent l'adoption de durites en silicone haute température et de durites de carburant à faible perméation.

Les opérateurs de flottes exigent une fiabilité premium pour limiter les temps d'arrêt, orientant les achats vers des composants de marque avec des intervalles de service plus longs. La gamme Continental Elite Truck Belt cible ces exigences en intégrant des câbles en aramide qui résistent aux chocs. Du côté des durites, les conceptions à double couche pour l'air de suralimentation répondent aux contraintes thermiques liées à une pression de turbocompresseur plus élevée. Les véhicules utilitaires légers électriques ajoutent de nouvelles boucles pour la gestion thermique des batteries et de l'habitacle, ouvrant de nouveaux bassins de revenus pour les durites spécialisées malgré des volumes de base plus faibles. À mesure que les dépenses d'infrastructure augmentent dans les régions en développement, le cycle de remplacement des véhicules commerciaux devrait dépasser celui des voitures particulières.

Par Canal de Vente : La Domination du Marché Secondaire se Renforce

Le marché secondaire représentait 56,15 % des revenus en 2025 et devrait croître à un CAGR de 6,29 %, dépassant l'équipement d'origine. L'allongement de l'âge moyen des véhicules, le report des achats de voitures neuves et l'amélioration de la distribution dans les économies émergentes prolongent la piste du marché secondaire. La taille du marché des courroies et durites automobiles pour le segment du marché secondaire augmentera à mesure que les plateformes de maintenance prédictive prescrivent des échanges préventifs de pièces. Les canaux d'équipement d'origine continuent d'influencer les normes de conception et de matériaux mais font face à des volumes plus faibles par véhicule une fois que l'électrification réduit le nombre de courroies.

L'équité de marque est plus importante sur le marché secondaire car les ateliers s'appuient sur les catalogues des fournisseurs et le support de garantie. Continental a ajouté 700 nouvelles références en 2024, facilitant l'approvisionnement en composants à ajustement exact pour les garages indépendants. Gates et Dayco déploient une authentification par code QR pour lutter contre l'infiltration de contrefaçons, préservant la confiance des consommateurs. La hausse des coûts de main-d'œuvre favorise également les courroies et durites haut de gamme qui promettent une durée de vie plus longue, car les mécaniciens et les conducteurs cherchent à éviter les interventions répétées.

Analyse Géographique

L'Asie-Pacifique représentait 44,08 % des revenus mondiaux en 2025, ancrée par l'échelle de production de la Chine et la demande de services en forte hausse en Inde. La Chine continentale s'oriente vers la domination des véhicules électriques intelligents, avec des véhicules électriques projetés pour croître de manière exponentielle en 2025, catalysant le besoin de durites avancées de refroidissement des batteries. Les incitations de l'ASEAN, telles que le programme EV3.5 de Thaïlande, amplifient le volume régional de courroies et de durites à mesure que les équipementiers d'origine chinois établissent des bases d'assemblage localisées. De plus, la présence d'une chaîne d'approvisionnement en caoutchouc développée soutient la fabrication locale de composants, isolant partiellement les fournisseurs des perturbations logistiques internationales.

L'Amérique du Nord maintient une demande solide, bénéficiant d'un âge moyen des véhicules de 12,5 ans qui prolonge la consommation de pièces de service. Les États-Unis donnent également le rythme en matière de diagnostics connectés, ce qui oriente les dépenses du marché secondaire vers des pièces premium équivalentes à celles d'origine. Le Canada promeut activement les camionnettes légères électriques, comme en témoigne l'investissement de Goodyear de 575 millions CAD en Ontario pour produire des pneus et des durites orientés vers les véhicules électriques. L'Europe contribue une part substantielle grâce aux objectifs stricts Euro 7 qui nécessitent des matériaux premium avec une stabilité thermique plus élevée et une perméation plus faible. Néanmoins, la croissance est tempérée à mesure que les architectures électriques éliminant les courroies gagnent du terrain.

Le Moyen-Orient et l'Afrique enregistrent la croissance régionale la plus rapide à un CAGR de 6,42 % jusqu'en 2031. Les mises à niveau des infrastructures, notamment dans les États du Conseil de Coopération du Golfe, stimulent les flottes de véhicules commerciaux qui renouvellent plus fréquemment leurs courroies et durites. Les nations africaines bénéficient de l'augmentation des importations de véhicules d'occasion, qui entrent immédiatement sur le marché des services et nécessitent des pièces de remplacement. L'amélioration des corridors logistiques et des plateformes de commerce électronique raccourcit les délais de livraison des composants de marque, stimulant davantage la demande. L'industrialisation soutenue par les gouvernements stimule l'assemblage local au Maroc, en Afrique du Sud et en Égypte, ajoutant un volume d'équipement d'origine qui complète les gains du marché secondaire.

Paysage Concurrentiel

L'intensité concurrentielle sur le marché des courroies et durites automobiles est centrée sur l'échelle, l'expertise en science des matériaux et les empreintes mondiales de la chaîne d'approvisionnement. Continental, Gates, Dayco, Sumitomo Riko et Goodyear partagent le leadership, représentant collectivement bien plus de la moitié des volumes d'approvisionnement des équipementiers d'origine, mais laissant une place suffisante aux spécialistes régionaux. Continental prévoit de scinder sa division automobile d'ici fin 2025 pour affiner la concentration sur les produits et attirer des investissements adaptés aux priorités d'électrification[3]« Continental Prévoit de Scinder son Activité Automobile d'ici 2025 », Continental AG, continental.com . Gates investit dans des courroies intégrant des capteurs qui alimentent des données de diagnostic vers des portails de gestion de flotte, s'alignant sur les tendances de maintenance prédictive. La nouvelle usine mexicaine de Dayco soutient la relocalisation à proximité, réduisant les délais de transit vers les équipementiers d'origine américains et diminuant l'exposition aux droits de douane[4]« Dayco Ouvre une Nouvelle Usine de Fabrication de Courroies au Mexique », Dayco, dayco.com .

L'innovation en matériaux est un champ de bataille déterminant. Les fournisseurs s'efforcent de commercialiser des élastomères biosourcés et des composites haute température. Sumitomo Riko exploite son expertise dans le renforcement aux nanotubes de carbone pour des durites légères adaptées aux boucles de refroidissement des véhicules électriques à batterie. Goodyear explore le guayule comme substitut durable au caoutchouc, une démarche qui pourrait amortir la volatilité des prix. Pendant ce temps, la technologie de prévention des contrefaçons, incluant les étiquettes holographiques et le suivi par chaîne de blocs, devient intégrale car les fausses courroies coûtent significativement à l'industrie. L'authentification par numéro de série de Gates et la vérification par code QR de Continental représentent les approches de pointe.

Les fusions, les alliances stratégiques et la fabrication localisée continuent de remodeler la structure du marché. Les coentreprises nippo-thaïlandaises développent leur capacité pour servir les objectifs de production de véhicules électriques de l'ASEAN, tandis que les fournisseurs européens adoptent des stratégies « Chine pour la Chine » pour atténuer le risque de découplage. Les investissements affluent également dans des lignes de compoundage et d'extrusion automatisées qui réduisent les rebuts et améliorent l'efficacité énergétique. La capacité à pivoter rapidement vers les spécifications de durites pour moteurs à combustion interne à hydrogène et à pile à combustible déterminera probablement les gagnants à long terme à mesure que les agendas réglementaires élargissent les voies de décarbonisation.

Leaders du Secteur des Courroies et Durites Automobiles

Sumitomo Riko Co. Ltd

Toyoda Gosei Co. Ltd

Continental AG

Gates Industrial Corp

Dayco IP Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Gates Industrial a lancé des kits de chaîne de distribution ciblant les applications hybrides, élargissant sa gamme au-delà des produits de courroies traditionnels pour répondre aux besoins évolutifs des groupes motopropulseurs.

- Décembre 2024 : Continental a annoncé des plans pour scinder son unité commerciale automobile en une société européenne distincte d'ici fin 2025 sous la direction de Philipp von Hirschheydt.

- Mars 2024 : Dayco a lancé la production à pleine échelle de courroies automobiles dans sa nouvelle installation au Mexique, soutenant les stratégies de relocalisation à proximité pour les équipementiers d'origine régionaux.

Portée du Rapport sur le Marché Mondial des Courroies et Durites Automobiles

Les courroies et les durites sont responsables de la performance globale du véhicule. Les courroies font partie intégrante du système de groupe motopropulseur du moteur qui transmet la puissance du volant moteur à l'arbre à cames. L'efficacité énergétique est liée aux courroies, car elles régulent le positionnement des soupapes. Les courroies d'entraînement et les courroies de distribution sont deux catégories de courroies. Les durites sont des tuyaux flexibles qui permettent le transport de fluides à des pressions variables.

Le marché des courroies et durites automobiles a été segmenté par type de courroie, type de durite, type de véhicule et géographie. Par type de courroie, le marché a été segmenté en courroies d'entraînement et courroies de distribution. Par type de durite, le marché a été segmenté en durites de système d'alimentation en carburant, durites de système de freinage, durites de système de direction assistée, durites de système de chauffage et de refroidissement, et durites de turbocompresseur.

Par type de véhicule, le marché a été segmenté en voitures particulières et véhicules commerciaux, et par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Entraînement (Serpentin, Courroie en V) |

| Distribution (Denté) |

| Accessoire et à Ajustement Élastique |

| Micro-V / Poly-V |

| Alimentation en Carburant |

| Freinage |

| Direction Assistée |

| Chauffage et Refroidissement |

| Turbocompresseur et Air de Suralimentation |

| Réfrigérant de Climatisation |

| Émissions / Gestion Thermique des Véhicules Électriques |

| Voiture Particulière |

| Véhicule Commercial |

| Équipementiers d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Courroie | Entraînement (Serpentin, Courroie en V) | |

| Distribution (Denté) | ||

| Accessoire et à Ajustement Élastique | ||

| Micro-V / Poly-V | ||

| Par Type de Durite | Alimentation en Carburant | |

| Freinage | ||

| Direction Assistée | ||

| Chauffage et Refroidissement | ||

| Turbocompresseur et Air de Suralimentation | ||

| Réfrigérant de Climatisation | ||

| Émissions / Gestion Thermique des Véhicules Électriques | ||

| Par Type de Véhicule | Voiture Particulière | |

| Véhicule Commercial | ||

| Par Canal de Vente | Équipementiers d'Origine | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des courroies et durites automobiles en 2031 ?

Le marché devrait atteindre 32,96 milliards USD d'ici 2031, avec un CAGR de 6,05 % pendant la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide pour les courroies et durites automobiles jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,42 %, dépassant les autres régions.

Pourquoi les courroies accessoire et à ajustement élastique gagnent-elles en popularité ?

Les équipementiers d'origine privilégient les courroies légères sans entretien qui éliminent les tendeurs et s'alignent sur les objectifs d'efficacité énergétique, entraînant un CAGR de 6,25 % pour ce segment.

Comment l'âge des véhicules influence-t-il la demande du marché secondaire pour les courroies et durites ?

Un âge moyen des véhicules plus élevé, désormais de 12,5 ans aux États-Unis, allonge les cycles de remplacement et stimule les ventes sur le marché secondaire.

Quelle tendance en matière de matériaux façonne les futures spécifications des durites ?

Les équipementiers d'origine spécifient de plus en plus des constructions en EPDM et en silicone pour une résistance supérieure à la chaleur, une compatibilité chimique et des performances NVH.

Comment les fournisseurs luttent-ils contre les courroies automobiles contrefaites ?

Des entreprises comme Gates et Continental déploient des systèmes d'authentification par code QR ou par numéro de série afin que les ateliers puissent vérifier les pièces authentiques avant l'installation.

Dernière mise à jour de la page le: