Taille et part de marché des bornes automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.59 Milliards de dollars |

| Taille du Marché (2031) | 56.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bornes automobiles par Mordor Intelligence

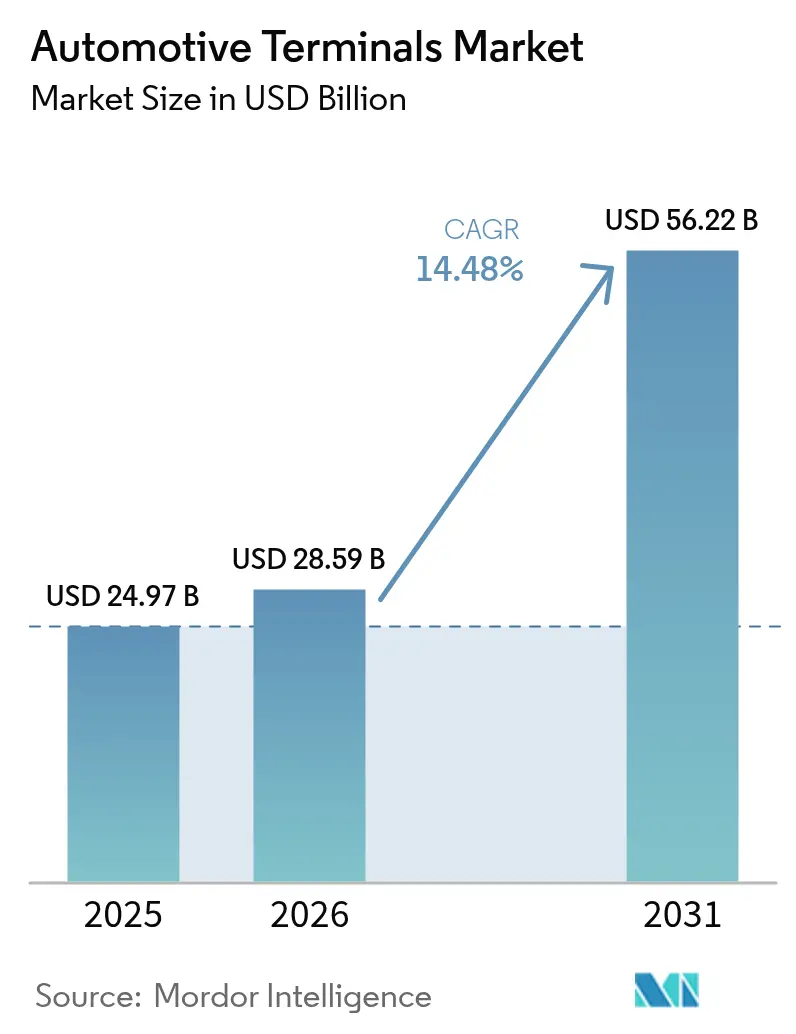

La taille du marché des bornes automobiles était évaluée à 24,97 milliards USD en 2025 et devrait croître de 28,59 milliards USD en 2026 pour atteindre 56,22 milliards USD d'ici 2031, à un TCAC de 14,48 % au cours de la période de prévision (2026-2031). Un passage rapide vers des architectures basse tension 48 V, illustré par la norme de connecteur basse tension de Tesla qui réduit les références de connecteurs à six tout en couvrant plus de 90 % des besoins en signaux et en alimentation, comprime le poids, réduit la consommation de matériaux et accélère l'automatisation des faisceaux de câbles. Les fournisseurs de bornes bénéficient également de la prolifération des systèmes d'aide à la conduite (ADAS), les programmes de rétrofit en Amérique du Nord et en Europe augmentant la demande du marché secondaire pour des micro-connecteurs blindés de qualité données capables de transmission multi-gigabits. Parallèlement, les systèmes de batteries à forte teneur en cuivre nécessitent trois fois la masse de conducteurs des plateformes à moteur à combustion interne, poussant les équipementiers à conclure des contrats d'approvisionnement pluriannuels même si la volatilité des prix au comptant pèse sur les marges brutes.

Principaux enseignements du rapport

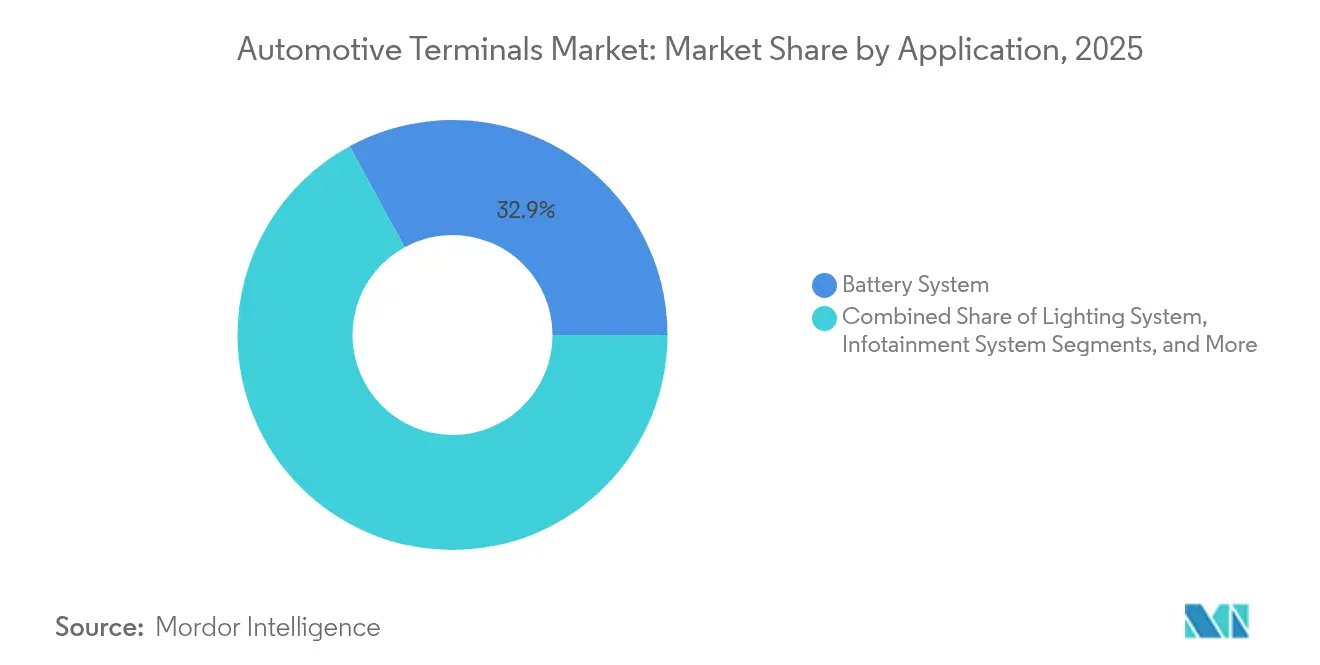

- Par application, les systèmes de batteries ont dominé avec une part de 32,94 % du marché des bornes automobiles en 2025 ; la sécurité et les ADAS devraient se développer à un TCAC de 14,62 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 64,12 % de la part de marché des bornes automobiles en 2025 et devraient enregistrer la croissance la plus rapide à 15,29 % jusqu'en 2031.

- Par type de borne, les bornes à anneau représentaient une part de marché de 29,36 % des bornes automobiles en 2025 ; les variantes micro-anneau devraient croître à un TCAC de 15,27 % au cours de la période de prévision.

- Par matériau, le cuivre représentait 55,98 % de la taille du marché des bornes automobiles en 2025 et devrait progresser à un TCAC de 14,91 % car les plateformes de véhicules électriques consomment trois fois plus de cuivre par unité que les véhicules à moteur à combustion interne.

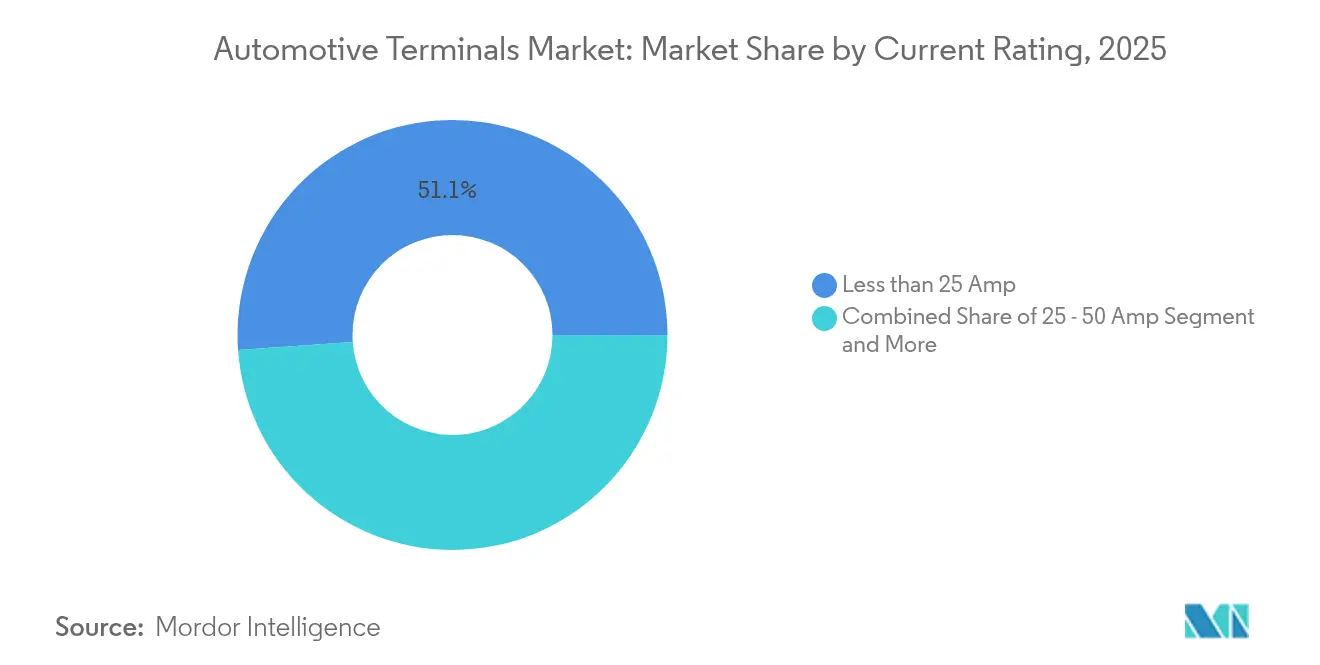

- Par intensité nominale, les bornes évaluées à moins de 25 ampères dominaient avec 51,12 % de la part de marché des bornes automobiles en 2025, tandis que les bornes gérant plus de 50 ampères devraient se développer à un TCAC de 15,08 % jusqu'en 2031.

- Par canal de vente, le segment équipementier dominait avec 84,12 % de la part de marché des bornes automobiles en 2025, et devrait enregistrer un TCAC de 14,74 % au cours de la même période.

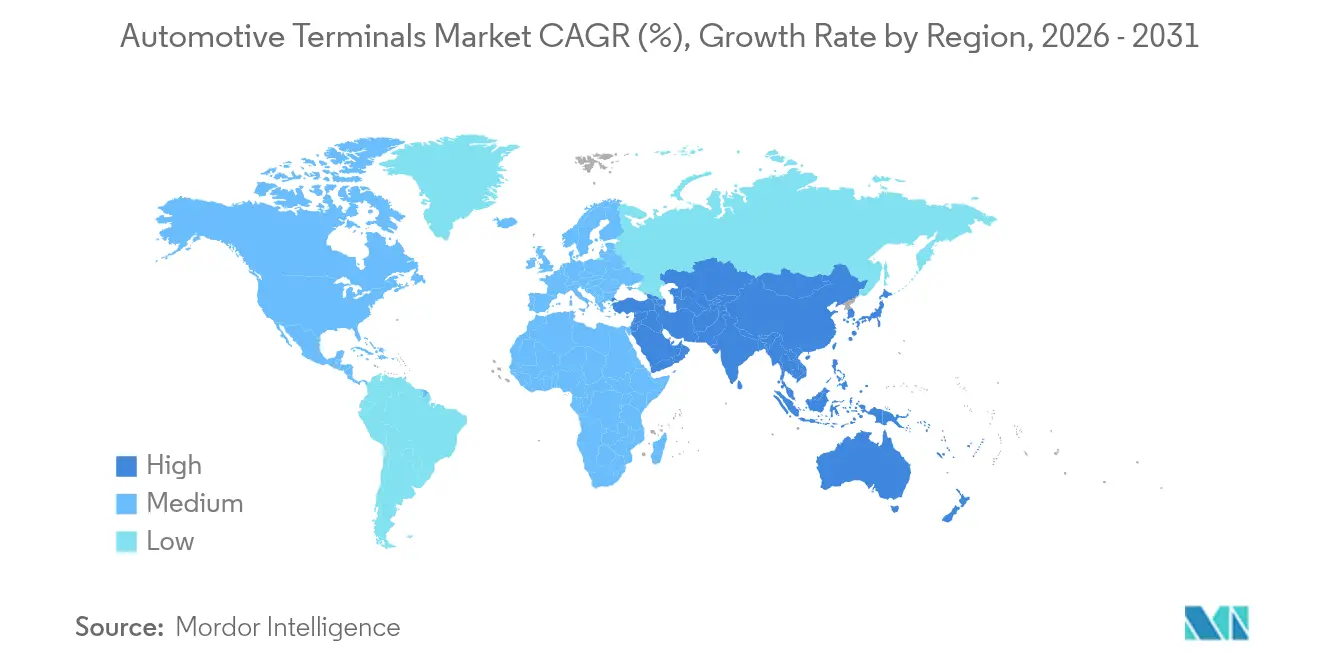

- Par géographie, l'Asie-Pacifique représentait 37,42 % de la part de marché des bornes automobiles en 2025 et devrait afficher le TCAC le plus rapide de 14,83 % jusqu'en 2031, soutenu par les chaînes d'approvisionnement intégrées de véhicules électriques en Chine, au Japon et en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bornes automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion liée à l'électrification | +4.2% | Mondial, leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux architectures électriques 48 V | +3.1% | Amérique du Nord et segments de luxe de l'UE | Moyen terme (2-4 ans) |

| Kits de rétrofit ADAS créant une demande sur le marché secondaire | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Normes strictes ISO 19642 pour les faisceaux de câbles | +1.9% | Mondial, leadership réglementaire de l'UE | Long terme (≥ 4 ans) |

| Système de gestion de batterie à état solide | +1.7% | Cœur Asie-Pacifique, extension mondiale | Long terme (≥ 4 ans) |

| Pression des constructeurs automobiles pour des bornes soudées au laser sans sertissage | +1.2% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion liée à l'électrification des points de connexion basse tension

L'électrification des véhicules multiplie le nombre de nœuds basse tension : une plateforme électrique à batterie contemporaine intègre plus de 200 points de connexion distincts contre moins de 100 dans les voitures conventionnelles 12 V.[1]"Perspectives mondiales des véhicules électriques 2025," Agence internationale de l'énergie, iea.org Les systèmes de gestion de batterie connaissent une croissance robuste à un TCAC élevé, nécessitant des bornes ultra-compactes qui surveillent la tension et la température des cellules à des intervalles de l'ordre de la milliseconde. La densité de courant plus élevée de la distribution 48 V augmente la charge thermique sur les surfaces de contact, favorisant l'adoption de nouvelles formules de placage étain-argent qui supportent des charges continues de 100 A sans corrosion par frottement. Les flottes commerciales amplifient ce signal de demande, en équipant en rétrofit des turbocompresseurs électriques 48 V et des accessoires régénératifs qui ajoutent quatre à six nouvelles branches de faisceau par véhicule.

Passage aux architectures électriques 48 V dans les véhicules haut de gamme

BMW, Mercedes-Benz et Volvo équipent désormais tous leurs modèles haut de gamme lancés depuis mi-2024 de sous-systèmes 48 V, fournissant de l'énergie pour le châssis actif, les turbocompresseurs électriques et les contrôleurs de zone sans surdimensionner les sections de câbles. Le poids du faisceau diminue jusqu'à 19 kg par véhicule, ce qui se traduit par une économie de carburant de 0,3 L/100 km ou une autonomie étendue pour les véhicules électriques lorsqu'ils sont associés à des équipements électriques auxiliaires.[2]"Livre blanc sur l'architecture hybride légère 48 volts," Mercedes-Benz Group AG, mercedes-benz.com La norme de connecteur basse tension de Tesla prouve qu'une dorsale 48 V peut coexister avec des charges 12 V existantes via des nœuds DCDC, permettant une migration progressive qui préserve la compatibilité avec le marché secondaire. Les bornes doivent désormais garantir une rigidité diélectrique de 60 V CC tout en restant rétrocompatibles avec les outils de sertissage existants.

Les kits de rétrofit ADAS créent des pics de demande sur le marché secondaire

L'équipement obligatoire du freinage d'urgence autonome et de l'avertissement de collision frontale dans les véhicules légers américains et européens d'ici 2026 crée un boom du rétrofit pour les millésimes 2015-2022. Les véhicules plus anciens nécessitent des convertisseurs en ligne qui relient les réseaux CAN existants aux nouvelles alimentations de caméras LVDS, augmentant la complexité des connecteurs et favorisant les installateurs professionnels par rapport aux solutions de bricolage. Les fournisseurs de bornes peuvent pratiquer des prix supérieurs aux tarifs des contrats équipementiers car les kits de rétrofit regroupent des supports spécialisés, des joints et des logiciels d'étalonnage.

Les normes strictes ISO 19642 pour les faisceaux de câbles accélèrent les cycles de reconception des bornes

La série ISO 19642 améliore les critères de compatibilité électromagnétique, de vibration et d'environnement, poussant les conceptions de bornes vers des isolants à plus haute température et une meilleure résistance à l'arrachement. Satisfaire aux exigences de classe E signifie résister à 240 heures d'exposition au brouillard salin sans augmentation de résistance supérieure à 5 mΩ, favorisant l'adoption de revêtements nickel-phosphore commercialisés en premier par TE Connectivity en 2024. La directive d'automatisation DIN 72036, ratifiée en juin 2024, établit 60 clauses de meilleures pratiques qui réduisent le nombre de références côté ligne et permettent des changements de préhenseur 42 % plus rapides sur les cellules d'assemblage de faisceaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du cuivre | –2.1% | Mondial, impact sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des équipementiers vers des blocs de connecteurs consolidés | –1.8% | Mondial, porté par les impératifs d'efficacité européens | Moyen terme (2-4 ans) |

| Problèmes de fiabilité des bornes à anneau en alliage d'aluminium pour les véhicules électriques | –1.3% | Amérique du Nord et programmes de véhicules électriques haut de gamme de l'UE | Moyen terme (2-4 ans) |

| Manque de compétences dans la surveillance automatisée de la force de sertissage | –1.0% | Asie-Pacifique, notamment les pôles de production émergents en ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du cuivre comprime les marges sur les nomenclatures de bornes

Le cuivre a atteint en moyenne 10 800 USD par tonne début 2024. Début 2025, les prix du cuivre ont augmenté en raison des droits de douane américains et d'un dollar plus faible, mais les craintes d'un ralentissement mondial et les droits de douane de représailles de la Chine ont pesé lourdement sur les prix et les perspectives de demande. Les fonderies chinoises font face à une disponibilité croissante des concentrés après la fermeture de mines à ciel ouvert chiliennes aux teneurs en minerai déclinantes, obligeant les fabricants à négocier des clauses d'indexation trimestrielles des prix. Le recyclage contribue à atténuer la volatilité : les laminoirs américains de barres en laiton ont certifié une teneur moyenne en matières recyclées supérieure aux quatre cinquièmes du volume en 2025, réduisant l'exposition au cuivre primaire de 38 kt.

La migration des équipementiers vers des blocs de connecteurs consolidés réduit le nombre de bornes

Les architectures zonales regroupent les capteurs et les actionneurs par région physique plutôt que par fonction, permettant à un seul connecteur à 96 broches de remplacer jusqu'à 14 connecteurs discrets par coin de véhicule.[3]"Conception de référence pour l'intégration d'architecture zonale," BMW Group, bmwgroup.com Si les blocs consolidés simplifient l'assemblage et le contrôle qualité, ils réduisent les volumes unitaires des pièces à anneau et à fourche de base historiquement vendues par centaines par véhicule. Les fournisseurs répondent en investissant dans des modules hybrides puissance-signal où des prix de vente moyens plus élevés compensent des volumes plus faibles. L'automatisation relève également les tolérances de performance : les blocs de connecteurs intègrent des joints surmoulés et des dispositifs d'assurance de position de verrouillage qui nécessitent de nouveaux outillages et protocoles de test d'arrachement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de batteries stimulent la demande liée à l'électrification

Les systèmes de batteries représentaient 32,94 % de la part de marché des bornes automobiles en 2025, soulignant leur statut de sous-système le plus intensif en bornes sur l'ensemble du marché des bornes automobiles. La croissance unitaire découle de la détection au niveau des cellules et de la hausse des tensions de pack qui poussent la densité de contact au-delà de 1 400 broches dans les châssis skateboard de nouvelle génération. La sécurité et les ADAS progressent à un TCAC de 14,62 % jusqu'en 2031 car chaque module de caméra et de radar ajoute quatre à six connexions blindées.

Les packs à état solide émergents stimulent l'adoption de micro-bornes dont le pas tombe en dessous de 0,35 mm, générant des prix premium. Les segments HVAC et confort, malgré leur part modeste, gagnent en pertinence car les ventilateurs 48 V, les sièges chauffants et les pompes à chaleur passent aux moteurs sans balais, augmentant la consommation de courant et favorisant l'intégration de barres omnibus en cuivre.

Par type de véhicule : les voitures particulières accélèrent l'électrification

Les voitures particulières représentaient 64,12 % de la part de marché des bornes automobiles en 2025, progressant à un TCAC de 15,29 % car des objectifs CO₂ plus stricts favorisent les solutions zéro émission à l'échappement. Les véhicules commerciaux légers (VCL) progressent également régulièrement car les opérateurs de livraison électrifient leurs flottes du dernier kilomètre pour se conformer aux zones à faibles émissions urbaines. Les motos et scooters tirent parti des plateformes de batteries échangeables qui favorisent la standardisation des bornes CC étanches IP67.

Les opérateurs de flottes mesurent rigoureusement l'économie du cycle de vie : chaque réparation imprévue en bord de route sur des VCL à forte utilisation coûte considérablement en pénalités de livraison, incitant à l'adoption de bornes haut de gamme à haute durabilité. Les connecteurs lourds CTCS d'Aptiv résistent à des vibrations de 30,6 G et à des températures allant de –40 °C à +140 °C, offrant des avantages en termes de disponibilité qui justifient des primes de prix de 14 à 18 % dans les modèles de coût total de possession.

Par type de borne : la miniaturisation stimule l'innovation

Les bornes à anneau conservent la première place avec une part de 29,36 % de la taille du marché des bornes automobiles en 2025, s'avérant indispensables pour la mise à la masse du châssis et les cosses de batterie à fort courant malgré les contraintes d'encombrement. Les bornes à fourche restent un produit de base pour les boîtiers de relais et de fusibles, mais intègrent désormais des dispositifs de verrouillage secondaire pour satisfaire aux exigences d'arrachement de la norme ISO 19642. Les languettes à connexion rapide gagnent la faveur dans les lignes de faisceau entièrement automatisées car l'accouplement sans outil permet des temps de cycle plus courts.

Les micro-bornes à anneau enregistrent le TCAC le plus élevé de 15,27 % en permettant des interfaces carte-câble à l'intérieur des assemblages de systèmes de gestion de batterie et d'onduleurs où les dégagements millimétriques prévalent. Le pas moyen des bornes est passé de 1,5 mm dans les années 1980 à 0,50 mm en 2024 et atteindra 0,35 mm d'ici 2027, nécessitant des presses à sertir guidées par vision. Les solutions mini-coaxiales automobiles d'Aptiv offrent jusqu'à 80 % d'économie d'encombrement tout en délivrant une bande passante de 20 GHz, prenant en charge les flux de caméras 8 MP essentiels pour la conduite automatisée de niveau 3.

Par matériau : dominance du cuivre malgré les alternatives

Le cuivre a conservé une part de 55,98 % de la taille du marché des bornes automobiles en 2025, progressant à un TCAC de 14,91 % car les véhicules électriques triplent la masse de conducteurs par véhicule par rapport aux homologues à moteur à combustion interne. Le laiton détient une part significative et bénéficie de l'innovation en alliages sans plomb ; l'alliage eco SZ3 de Wieland conserve plus des quatre cinquièmes de la conductivité du cuivre tout en éliminant le plomb soumis à la réglementation RoHS. Les alliages exotiques connaissent une croissance rapide car les packs à état solide et les zones à haute température nécessitent des matériaux spéciaux à haute résistance à la fatigue comme le cuivre béryllium.

Les laminoirs américains avec plus de 90 % de contenu recyclé remportent désormais la préférence d'approvisionnement dans trois principaux tableaux de bord d'équipementiers. Néanmoins, le cuivre reste irremplaçable pour les cosses à fort courant et les interfaces de charge rapide où les pertes résistives se traduisent directement par un déclassement thermique et des engagements de garantie.

Par intensité nominale : les applications haute puissance mèneront la croissance

Les pièces de moins de 25 A représentaient 51,12 % de la part de marché des bornes automobiles en 2025, servant les circuits d'infodivertissement et de contrôle de carrosserie. Les bornes supérieures à 50 A connaissent la croissance la plus rapide à un TCAC de 15,08 %, catalysée par les groupes motopropulseurs 800 V et les chargeurs de camions au mégawatt. La tranche 25-50 A avec une part modérée répond aux besoins des compresseurs électriques et des chargeurs embarqués dans les hybrides rechargeables.

Les bornes à lame de nouvelle génération de TE Connectivity gèrent désormais 100 A en continu à 85 °C ambiant avec une élévation de température inférieure à 35 °C, une condition préalable pour les bus urbains à cycle de service élevé qui se rechargent plusieurs fois par jour. Les packs de batteries à état solide nécessitent une mesure précise du courant ; les bornes premium intègrent des éléments shunt qui maintiennent une précision de mesure de plus ou moins 1 %.

Par canal de vente : l'intégration équipementier domine

Les canaux d'approvisionnement équipementiers représentaient 84,12 % de la part de marché des bornes automobiles en 2025, reflétant la conception interne des faisceaux et les flux de qualité PPAP stricts nécessitant une collaboration étroite avec les fournisseurs. La croissance jusqu'en 2031 s'établit à un TCAC de 14,74 % car la production mondiale de véhicules légers rebondit au-dessus de 100 millions d'unités.

Le marché secondaire repose fortement sur les installateurs professionnels car les véhicules modernes intègrent des réseaux multiplexés qui entravent les réparations en autonomie. Les rétrofits ADAS à eux seuls injecteront des montants significatifs dans les dépenses de bornes du marché secondaire entre 2025 et 2030. Les alliances de distributeurs comme Mouser-Yazaki élargissent l'accès aux bornes de qualité automobile avec une livraison le lendemain, accélérant la pertinence de ce canal.

Analyse géographique

L'Asie-Pacifique dominait avec une part de marché de 37,42 % des bornes automobiles en 2025 et affiche le TCAC le plus rapide de 14,83 % jusqu'en 2031, soutenu par le contrôle de la Chine sur la production mondiale de véhicules à nouvelle énergie. Les fournisseurs de premier rang japonais tirent parti de décennies de fabrication allégée pour livrer des contacts estampés de précision avec des taux de défauts à un seul chiffre en PPM aux équipementiers mondiaux. Des nations d'Asie du Sud-Est telles que l'Indonésie et la Thaïlande ont enregistré une croissance à trois chiffres des immatriculations de véhicules électriques en 2024, incitant les équipementiers à localiser la production de connecteurs et de faisceaux de câbles.

L'Europe, même après que les revenus automobiles régionaux ont été inférieurs aux attentes en raison de l'inflation et des pressions sur les coûts énergétiques. Des règles strictes sur le CO₂ des flottes portent les ventes de véhicules électriques à un chiffre attendu en 2025, alimentant la demande de bornes de charge haute puissance et de connecteurs carte à carte de qualité données, etc. L'Allemagne vise 873 000 nouvelles immatriculations de véhicules électriques, consolidant les exigences de contenu local pour les fournisseurs de bornes. Le leadership réglementaire de la région à travers les normes ISO 19642 et DIN 72036 donne aux fournisseurs conformes un avantage de premier entrant même si la stagnation économique tempère les marges à court terme.

Un parc de véhicules vieillissant maintient le marché secondaire dynamique et accélère les ventes de kits de rétrofit ADAS qui reposent sur des connecteurs blindés haut de gamme. La rénovation d'usine de 4 milliards USD de General Motors, l'expansion pluriannuelle de 21 milliards USD de Hyundai et la stratégie d'investissement de Clarios garantissent une demande soutenue pour les bornes avancées 48 V et 800 V. Le Moyen-Orient et l'Afrique et l'Amérique du Sud ont collectivement contribué à une part assez décente en 2024, l'Amérique du Sud affichant une croissance régulière grâce aux mandats CO₂ du Brésil et aux incitations à l'exploitation du lithium en Argentine. L'Arabie saoudite et les Émirats arabes unis utilisent des politiques de contenu local dans le cadre de programmes naissants d'assemblage de véhicules électriques pour stimuler les clusters régionaux de fabrication de câbles et de bornes.

Paysage concurrentiel

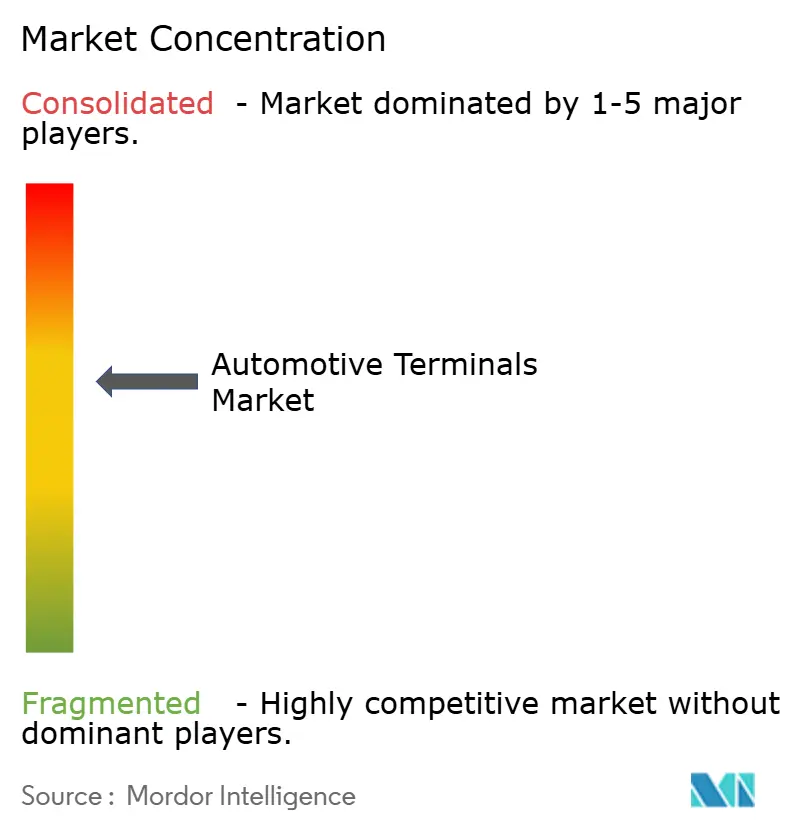

Le marché est modérément concentré, les cinq premiers acteurs détenant une part substantielle. TE Connectivity se distingue par son estampage et son placage internes étendus, facilitant la montée en puissance rapide des connecteurs 48 V et 800 V pour les plateformes mondiales. Aptiv se différencie grâce à son portefeuille mini-coaxial et CTCS à haute résistance aux vibrations, remportant des contenus de prises ADAS à haute marge sur plusieurs véhicules électriques de luxe. Yazaki tire parti de la discipline kaizen japonaise et de ses empreintes de production mondiales, notamment son réseau de 22 usines en Inde, pour livrer des bornes standard compétitives en termes de coûts mais de haute qualité.

La concurrence repose désormais sur la convergence technologique. Les alternatives de soudage laser au sertissage traditionnel, proposées par des nouveaux entrants tels que Photon Weld, promettent des taux de rebut 35 % inférieurs et sont en cours d'évaluation chez deux équipementiers européens. Des fournisseurs de semi-conducteurs comme ROHM entrent dans le domaine en conditionnant des étages de puissance SiC avec des bornes à fort courant pré-accouplées, brouillant les frontières entre composants et connecteurs.

Les collaborations stratégiques se multiplient. La pile de contrôle de Rockwell Automation alimentera l'installation d'anodes en silicium de 240 tonnes de NEO Battery Materials, garantissant des enregistrements de qualité en boucle fermée que les acheteurs de bornes exigent de plus en plus pour la traçabilité de bout en bout. Pendant ce temps, les géants chinois des faisceaux Wuling et Kuang-Chi s'associent à des fournisseurs nationaux de vision artificielle pour automatiser l'inspection à une couverture de 100 %, comprimant davantage les avantages de coût de main-d'œuvre des zones à bas salaires.

Leaders du secteur des bornes automobiles

TE Connectivity

Lear Corporation

Aptiv PLC

Yazaki Corporation

Sumitomo Electric Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ROHM Semiconductor a lancé des modules moulés SiC 4-en-1 et 6-en-1 en boîtier HSDIP20, réduisant l'élévation thermique des chargeurs embarqués de 38 °C à puissance de sortie égale, ce qui a un impact direct sur les bornes automobiles en nécessitant des solutions de bornes nouvelles et améliorées.

- Février 2025 : Rockwell Automation s'est associé à NEO Battery Materials pour automatiser une installation d'anodes en silicium de 240 tonnes à Windsor, en Ontario. Pour répondre à l'adoption croissante des véhicules électriques, l'entreprise prévoit d'augmenter sa capacité annuelle à 5 000 tonnes. Cela aura un impact positif sur la demande de batteries avancées et de bornes automobiles qui garantissent les performances et la fiabilité des batteries.

Portée du rapport sur le marché mondial des bornes automobiles

Les bornes de connecteurs automobiles sont conçues pour fournir des connexions de câbles robustes et efficaces. Les bornes automobiles sont des dispositifs électromécaniques utilisés pour connecter une charge ou un chargeur à la cellule ou aux batteries.

Le marché des bornes automobiles est segmenté par plage de courant, type de propulsion, type d'application et géographie.

Sur la base de la plage de courant, le marché est segmenté en moins de 40 ampères, 41-100 ampères et plus de 100 ampères.

Sur la base du type de propulsion, le marché est segmenté en moteurs à combustion interne et véhicules électriques.

Sur la base de l'application, le marché est segmenté en systèmes d'infodivertissement, systèmes de sécurité et de sûreté, systèmes de batteries et autres.

Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Système de batterie |

| Système d'éclairage |

| Système d'infodivertissement |

| Groupe motopropulseur et gestion moteur |

| Sécurité et ADAS |

| HVAC et confort |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Deux-roues |

| Bornes à anneau |

| Bornes à fourche |

| Bornes à connexion rapide |

| Connecteurs à sertissage bout à bout |

| Connecteurs multibroches |

| Cuivre |

| Laiton |

| Acier |

| Autres alliages |

| Moins de 25 ampères |

| 25 – 50 ampères |

| Plus de 50 ampères |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Système de batterie | |

| Système d'éclairage | ||

| Système d'infodivertissement | ||

| Groupe motopropulseur et gestion moteur | ||

| Sécurité et ADAS | ||

| HVAC et confort | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Deux-roues | ||

| Par type de borne | Bornes à anneau | |

| Bornes à fourche | ||

| Bornes à connexion rapide | ||

| Connecteurs à sertissage bout à bout | ||

| Connecteurs multibroches | ||

| Par matériau | Cuivre | |

| Laiton | ||

| Acier | ||

| Autres alliages | ||

| Par intensité nominale | Moins de 25 ampères | |

| 25 – 50 ampères | ||

| Plus de 50 ampères | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des bornes automobiles ?

Le marché des bornes automobiles était évalué à 28,59 milliards USD en 2026 et devrait atteindre 56,22 milliards USD d'ici 2031 à un TCAC de 14,48 % au cours de la période de prévision (2026-2031).

Quel segment d'application génère le plus de revenus pour les fournisseurs de bornes ?

Les systèmes de batteries dominent avec une part de revenus de 32,94 % en 2025, reflétant les exigences élevées en nombre de broches des groupes motopropulseurs électriques modernes.

Pourquoi les architectures 48 V sont-elles importantes pour la demande de bornes ?

Les systèmes 48 V permettent une distribution d'énergie plus élevée avec des câbles plus fins, réduisant le poids du faisceau tout en augmentant le nombre de points de connexion basse tension, stimulant ainsi la demande de bornes spécialisées.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 14,83 % jusqu'en 2031, portée par la domination de la Chine dans la production de véhicules à nouvelle énergie et les chaînes d'approvisionnement intégrées.

Comment la volatilité du prix du cuivre affecte-t-elle les fabricants de bornes ?

Les fluctuations du prix du cuivre, dépassant souvent 1 000 USD par tonne, peuvent amputer jusqu'à 180 points de base de la marge brute car le cuivre représente jusqu'à 70 % des coûts en matériaux des bornes.

Quelles tendances technologiques reconfigurent le paysage concurrentiel ?

Les micro-bornes à anneau miniaturisées, la technologie de contact par soudage laser et les bornes à fort courant intégrées pour la charge au mégawatt émergent comme les principaux champs d'innovation des fournisseurs.

Dernière mise à jour de la page le: