Taille et part du marché des intérieurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 175.14 Milliards de dollars |

| Taille du Marché (2031) | 214.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

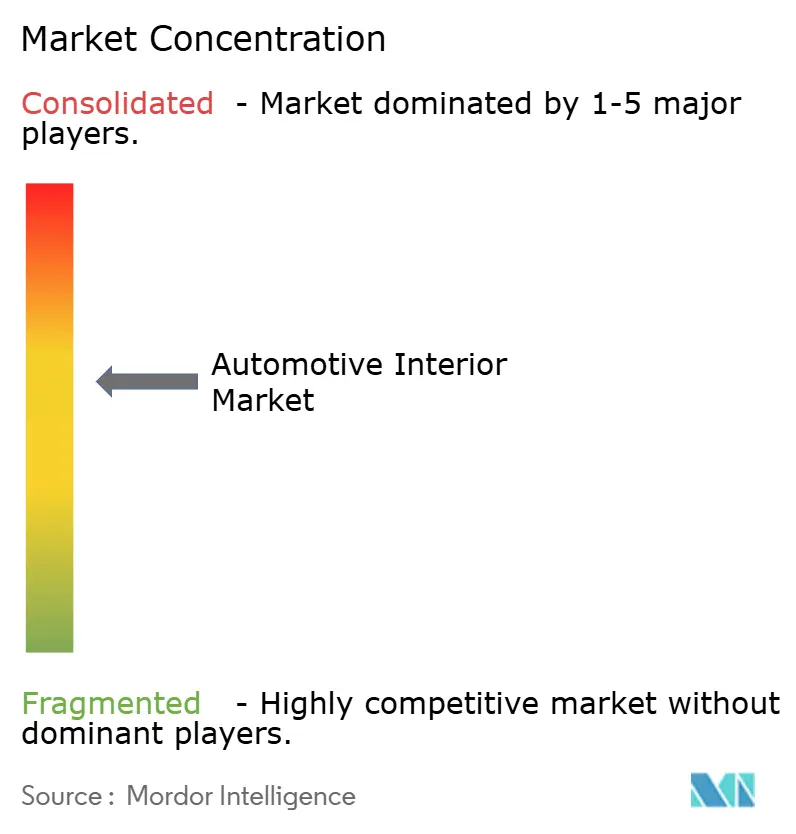

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intérieurs automobiles par Mordor Intelligence

La taille du marché des intérieurs automobiles en 2026 est estimée à 175,14 milliards USD, en croissance par rapport à la valeur de 2025 de 168,11 milliards USD, avec des projections pour 2031 montrant 214,96 milliards USD, croissant à un TCAC de 4,18 % sur la période 2026-2031. Cette expansion mesurée dissimule une transformation plus profonde, les postes de conduite définis par logiciel, la surveillance biométrique et les matériaux durables passant de options de niche à des spécifications grand public. Les équipementiers automobiles réconçoivent les aménagements d'habitacle autour d'écrans haute densité et d'unités de calcul centralisées, tandis que les fournisseurs explorent les revenus par abonnement liés aux mises à niveau de fonctionnalités par voie hertzienne. Les plateformes de véhicules électriques ajoutent davantage de contenu par véhicule car les habitacles silencieux renforcent l'importance des surfaces premium, de l'éclairage d'ambiance et des fonctionnalités de bien-être. La région Asie-Pacifique donne déjà le rythme de ces améliorations, et son avantage en termes de volume favorise une itération locale rapide. Simultanément, la demande du marché secondaire reste résiliente car les opérateurs de flotte et les propriétaires particuliers continuent de remplacer les garnitures usées par des modules à longue durée de vie et pouvant être mis à niveau numériquement, atténuant les craintes que la mobilité partagée érode les cycles de remplacement.

Principaux points à retenir du rapport

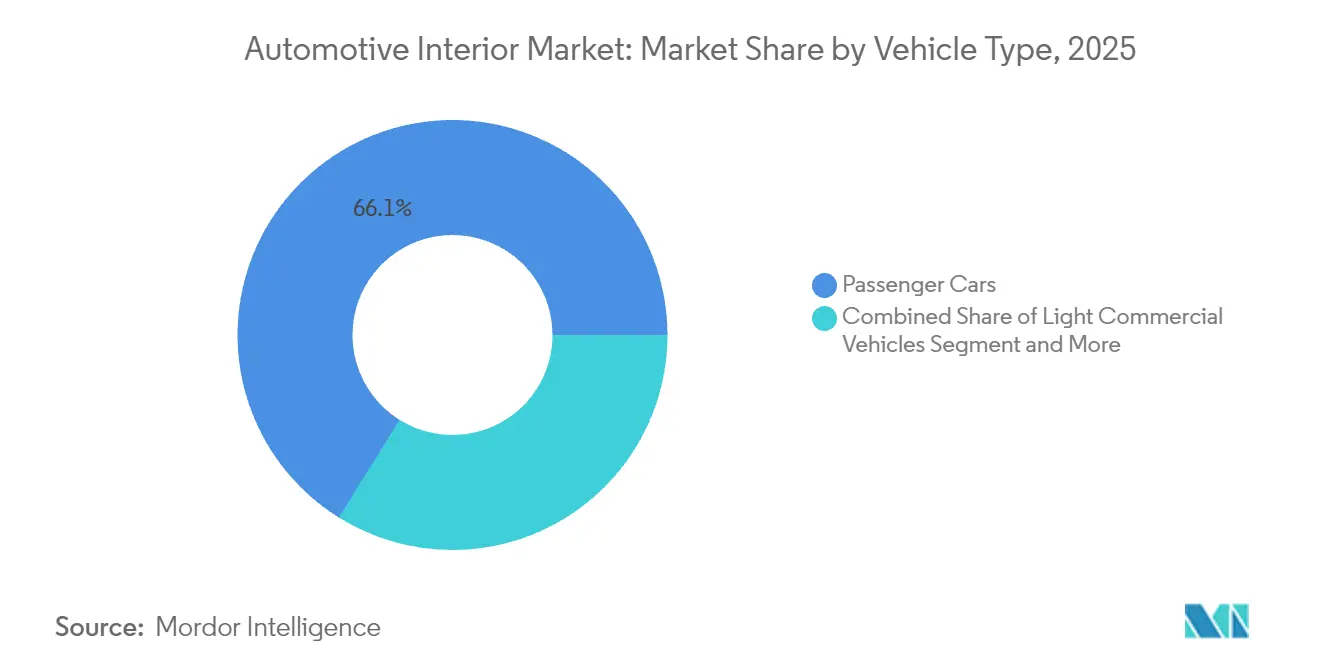

- Par type de véhicule, les voitures particulières représentaient 66,13 % de la taille du marché des intérieurs automobiles en 2025, tandis que les voitures particulières électriques devraient progresser à un TCAC de 4,21 % jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient 72,47 % de la part du marché des intérieurs automobiles en 2025, tandis que les véhicules électriques devraient afficher la croissance la plus rapide avec un TCAC de 4,27 % jusqu'en 2031.

- Par composant, les systèmes de sièges captaient 34,05 % de la part de revenus en 2025 ; les systèmes de surveillance du conducteur et des occupants affichent le TCAC projeté le plus élevé à 4,23 % pendant la période de prévision.

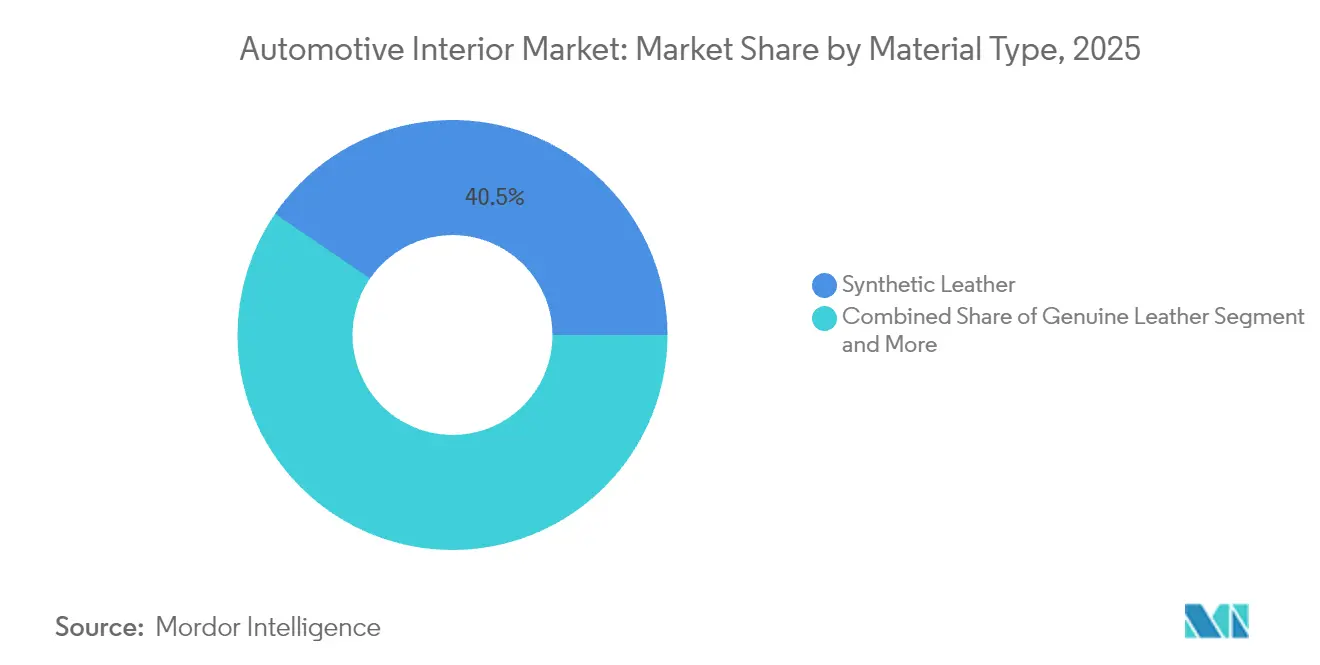

- Par matériau, le cuir synthétique détenait 40,46 % de la taille du marché des intérieurs automobiles en 2025, tandis que les matériaux naturels et recyclés progresseront à un TCAC de 4,24 % jusqu'en 2031.

- Par canal de vente, le segment du marché secondaire représentait 72,77 % de la taille du marché des intérieurs automobiles en 2025 et maintient une perspective de TCAC de 4,29 % jusqu'en 2031.

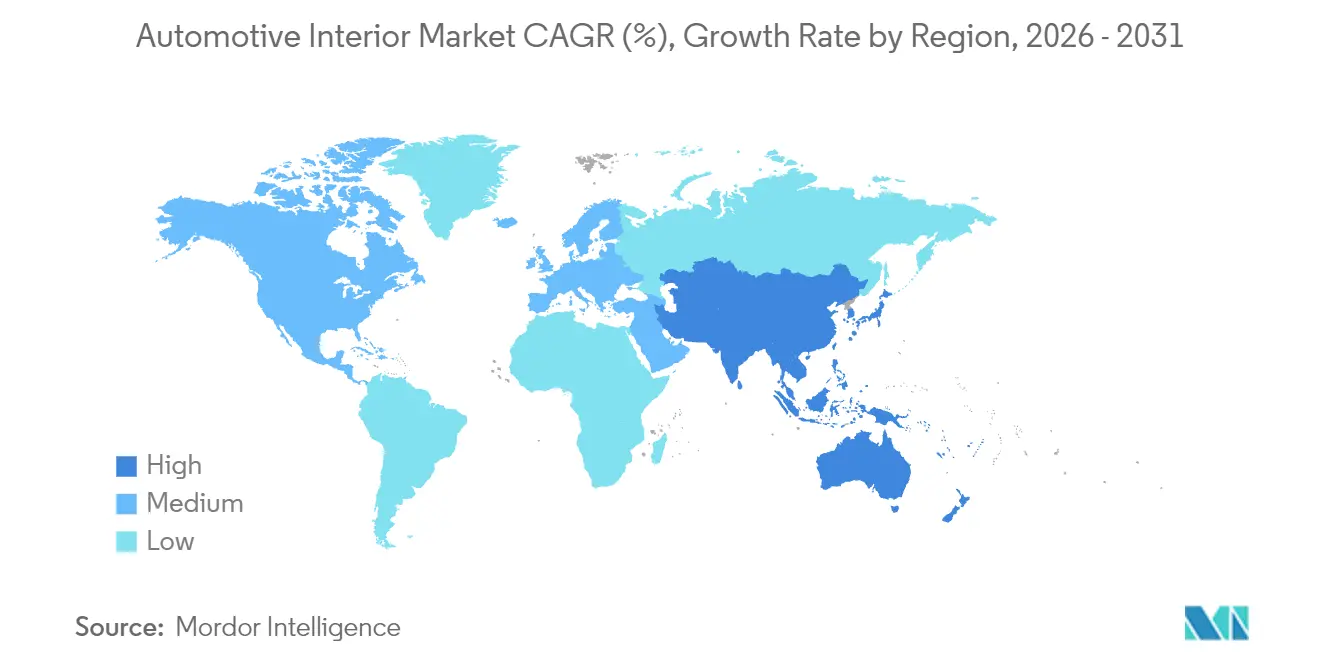

- Par géographie, l'Asie-Pacifique était en tête avec 37,43 % de la part du marché des intérieurs automobiles en 2025 ; la région est en bonne voie pour s'étendre à un TCAC de 4,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des intérieurs automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les véhicules définis par logiciel | +0.8% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2 à 4 ans) |

| Demande croissante de SUV premium et électriques | +0.6% | Cœur Asie-Pacifique, extension mondiale | Court terme (≤ 2 ans) |

| Architectures de postes de conduite pouvant être mis à niveau par voie hertzienne | +0.5% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Matériaux durables allégés imposés par réglementation | +0.4% | Mondial, leadership réglementaire de l'UE | Long terme (≥ 4 ans) |

| Adoption des réglementations sur la santé, la sécurité et la biométrie en habitacle | +0.3% | Leadership de l'UE, adoption mondiale | Moyen terme (2 à 4 ans) |

| Éclairage d'ambiance à semi-conducteurs | +0.2% | Mondial, segments premium en premier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers les véhicules définis par logiciel et les écrans haute définition

La conception centrée sur le logiciel découple les fonctions de l'habitacle du matériel fixe et permet des mises à niveau continues grâce à des correctifs sécurisés par voie hertzienne. Continental propose désormais des domaines de poste de conduite hébergeant trois écrans ou plus à ultra-haute résolution pilotés par des processeurs dépassant 1 000 DMIPS [1]"Plateformes intégrées de cockpit haute performance", Continental AG, continental-automotive.com. La plateforme Snapdragon Digital Chassis de Qualcomm équipe de nombreux modèles de véhicules et souligne l'influence des fabricants de semi-conducteurs sur l'électronique de l'habitacle [2]"Snapdragon Digital Chassis Adoption Update ", Qualcomm Incorporated, qualcomm.com. Les fournisseurs qui combinent électronique, logiciel et conception d'expérience utilisateur monétisent de nouvelles fonctionnalités bien après la production, transformant les contrats coût-plus en modèles de revenus récurrents. La maintenance prédictive et l'assurance basée sur l'utilisation reposent sur la même infrastructure de données, élargissant le modèle économique des ensembles de capteurs d'habitacle. Les entreprises uniquement composants risquent une érosion à moins de s'associer ou d'acquérir des compétences numériques.

Demande croissante de SUV premium et électriques en Chine et en ASEAN

Les SUV électriques premium vendus en Chine présentent un coût de nomenclature d'intérieur supérieur d'un cinquième à celui de leurs homologues à moteur à combustion interne, principalement en raison de l'éclairage d'ambiance, de l'infodivertissement multi-écrans et de la surveillance avancée. Des entreprises comme NIO et XPeng ont normalisé la détection biométrique même dans les finitions milieu de gamme, incitant les fournisseurs mondiaux à localiser les modules avancés à Changzhou, Wuhan et Rayong. La base d'exportation de véhicules électriques en forte croissance de la Thaïlande attire les fabricants de sièges, de garnitures et de postes de conduite vers l'Asie du Sud-Est, réduisant les délais de livraison pour les équipementiers japonais, coréens et occidentaux qui y assemblent leurs véhicules. Les familles à revenus moyens de l'ASEAN prennent de plus en plus en compte l'expérience en habitacle lors de l'achat d'un premier SUV, de sorte que les équipementiers de premier rang locaux investissent dans des studios de couleur, de matériau et de finition proches de Bangkok et de Hô Chi Minh-Ville. Les marges brutes élevées sur les intérieurs premium atténuent la sensibilité aux prix, permettant aux fournisseurs de récupérer plus rapidement les dépenses de R&D. La localisation protège en outre les vendeurs des éventuels droits de douane géopolitiques sur les composants transfrontaliers.

Architectures de postes de conduite pouvant être mis à niveau par voie hertzienne

Stellantis équipe STLA Brain d'un calcul centralisé et de passerelles sécurisées qui permettent de rafraîchir les fonctions de l'habitacle en quelques minutes plutôt que lors de visites annuelles en atelier. Pour les fournisseurs, les niveaux d'abonnement aux modèles de massage de siège, aux thèmes d'éclairage d'ambiance ou à la surveillance avancée du conducteur offrent des revenus sur la durée de vie proportionnels aux kilomètres parcourus. Les coûts de garantie diminuent car les diagnostics à distance résolvent les défauts logiciels sans remplacement de pièces. Le matériel doit toujours répondre aux normes automobiles, de sorte que les fournisseurs investissent dans la certification de cybersécurité pour se conformer à la norme ISO 21434. Les dépenses initiales sont élevées, mais les pionniers fidélisent les équipementiers sur des programmes multi-cycles, rendant le changement coûteux. La capacité de mise à niveau par voie hertzienne renforce la valeur de la conception modulaire, permettant aux constructeurs automobiles de retarder le lancement de certaines fonctionnalités après la production tout en collectant des données qui orientent les futures options d'habitacle.

Matériaux durables allégés imposés par les objectifs de réduction des émissions de carbone des équipementiers

Les constructeurs automobiles s'engagent en faveur de la neutralité carbone et traduisent ces engagements ambitieux en règles d'approvisionnement qui favorisent les matières premières recyclées ou biosourcées. BMW vise la moitié du contenu en plastique recyclé dans tous les nouveaux intérieurs d'ici 2030. Le fabricant de sièges Adient s'est associé à plusieurs startups de biomatériaux pour proposer des substituts compatibles aux mousses pétrochimiques. Les dernières normes californiennes pour les véhicules font écho à la démarche d'économie circulaire de l'Europe, donnant aux fournisseurs nord-américains des signaux d'incitation similaires. Les fournisseurs qui développent à grande échelle le polyuréthane à base d'algues ou les tissus en PET recyclé captent des primes de prix et remportent des contrats de longue durée. Les acteurs pétrochimiques établis font face à des marges comprimées alors qu'ils cherchent à se conformer via des compensations coûteuses. À long terme, les données de provenance des matériaux transiteront par les blockchains des véhicules afin que les recycleurs et les régulateurs puissent auditer la récupération en fin de vie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de puces électroniques | -0.3% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycle de renouvellement réduit dans les flottes de mobilité partagée | -0.2% | Marchés des flottes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Forte volatilité des matières premières | -0.2% | Mondial, complexité réglementaire de l'UE | Moyen terme (2 à 4 ans) |

| Fragmentation de la propriété intellectuelle et des normes | -0.1% | Mondial, aiguë dans Android Automotive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de puces électroniques dans le domaine de l'infodivertissement

Les délais de livraison pour les processeurs de qualité automobile varient encore de 26 à 52 semaines, perturbant les calendriers de production des intérieurs et forçant les équipementiers à prioriser les contrôleurs de sécurité au détriment des unités centrales d'infodivertissement. Les équipementiers de premier rang qui adoptent des architectures agnostiques en termes de puces atténuent partiellement ce risque, mais les acteurs plus modestes perdent leur pouvoir d'allocation face aux géants de l'électronique grand public. Les marges se réduisent car les fournisseurs constituent des stocks de semi-conducteurs aux prix spot les plus élevés, immobilisant le fonds de roulement. Dans les marchés émergents, les équipementiers sensibles aux coûts réduisent les spécifications de l'habitacle ou reportent le déploiement des systèmes de surveillance multi-caméras. La pénurie accélère l'intégration verticale, Continental, ZF et d'autres ajoutant la conception interne d'ASIC pour sécuriser les composants stratégiques. Tant que les nouvelles usines en Arizona, en Saxe et à Penang ne seront pas opérationnelles, cette contrainte continuera de limiter les perspectives à court terme pour les intérieurs à forte densité d'écrans.

Forte volatilité des matières premières pour les polymères polyuréthane et biosourcés

Les coûts de la mousse de polyuréthane ont augmenté d'un quart en 2024, reflétant les pics du prix du pétrole brut, tandis que les substituts biosourcés ont connu des fluctuations encore plus importantes en raison de l'incertitude sur les rendements des cultures. Les producteurs de sièges et de garnitures se couvrent avec des contrats à terme, mais les équipementiers de rang 2 n'ont pas la taille suffisante pour absorber directement le choc ou renégocier avec les équipementiers. La volatilité complique la transition vers des intrants plus écologiques, car le prix des matières biosourcées dépend des récoltes de maïs, de soja ou de canne à sucre. Les fournisseurs disposant de divisions chimiques captives, comme Lear, font état d'un bénéfice brut plus stable grâce à un approvisionnement intégré. Les entreprises plus petites explorent des accords indexés à long terme ou se tournent vers des conceptions multi-matériaux qui réduisent le volume de polyuréthane par siège. Des coûts irréguliers retardent également le retour sur investissement des infrastructures de recyclage car les prix des intrants en matières premières restent imprévisibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la premiumisation électrique stimule la croissance du contenu

Les voitures particulières ont représenté 66,13 % du chiffre d'affaires global en 2025, démontrant l'avantage d'échelle du segment sur le marché des intérieurs automobiles. Les voitures particulières électriques représentent la tranche à la croissance la plus rapide avec un TCAC de 4,21 %, car la densité technologique accrue en habitacle augmente la valeur du panier par unité. La taille du marché des intérieurs automobiles pour les voitures électriques bénéficie de planchers larges et plats qui libèrent de l'espace pour des modules de rangement, des sièges de style salon et des surfaces d'affichage panoramiques. Les véhicules utilitaires légers suivent l'expansion de la livraison de colis, mais les améliorations de l'habitacle restent utilitaires, de sorte que la croissance découle principalement des systèmes de surveillance obligatoires du conducteur plutôt que de la garniture de luxe. Les camions moyens et lourds restent sensibles aux temps d'arrêt ; par conséquent, les fournisseurs proposent des tissus durables et des surfaces antimicrobiennes aux acheteurs de flottes.

La vague d'électrification permet aux fournisseurs d'intégrer des fonctions de bien-être telles que l'annulation active du bruit et les ioniseurs d'air qui étaient auparavant trop coûteuses. Tesla a lancé la tendance des aménagements minimalistes, mais les équipementiers traditionnels montrent qu'il existe encore un appétit pour des commandes robustes associées à des clusters multi-écrans. Les nouvelles règles de l'UE qui exigent des caméras orientées vers l'intérieur sur les camions lourds génèrent une demande supplémentaire pour les kits de surveillance des occupants. Au fil du temps, la différenciation de l'habitacle passe de l'artisanat mécanique à la personnalisation pilotée par logiciel qui se met à jour tout au long de la vie du véhicule, prolongeant le potentiel du marché secondaire même dans les flottes commerciales.

Par type de propulsion : la domination des moteurs à combustion interne masque la trajectoire de croissance des véhicules électriques

Les véhicules à combustion interne représentaient encore 72,47 % du chiffre d'affaires en 2025, ancrant les volumes sur l'ensemble du marché des intérieurs automobiles. Néanmoins, les modèles électriques croissent de 4,27 % par an et dictent le langage de conception futur. Les configurations de batterie suppriment les tunnels de transmission, de sorte que les nacelles de capteurs au sol et les compartiments de rangement éclairés gagnent en importance. La part du marché des intérieurs automobiles pour les composants spécifiques aux véhicules électriques s'élargit car le faible bruit en habitacle accroît la conscience des occupants aux bruits parasites et aux jeux de panneaux, imposant des tolérances de fabrication plus strictes. Les hybrides servent de produits de transition et associent souvent des écrans plus grands et des tissus premium pour justifier des prix plus élevés malgré une autonomie électrique pure modeste.

L'architecture des véhicules électriques augmente la demande de visualisations en temps réel de l'énergie, incitant les fournisseurs à reconfigurer les graphiques de tableau de bord et l'interface utilisateur de la console centrale pour afficher les données de recharge. Le silence dans l'habitacle accentue la qualité audio et encourage les équipementiers à spécifier des haut-parleurs de puissance plus élevée et des tapis anti-vibrations, augmentant encore le contenu par véhicule. La gestion thermique pour la longévité de la batterie influence le routage de la climatisation, donnant aux fournisseurs expérimentés dans le contrôle climatique à deux et trois zones un avantage concurrentiel.

Par type de composant : les systèmes de surveillance éclipsent les priorités traditionnelles

Les sièges sont restés le groupe de composants le plus important, représentant 34,05 % de la taille du marché des intérieurs automobiles en 2025, car chaque véhicule nécessite des sièges et la plupart des finitions proposent plusieurs packages de mise à niveau. Pourtant, les unités de surveillance du conducteur et des occupants ont enregistré le TCAC le plus rapide à 4,23 %, porté par les exigences du règlement général de sécurité de l'UE et les remises des assureurs pour les voitures équipées de la détection de fatigue. L'infodivertissement se classe deuxième en valeur et bénéficie du calcul centralisé qui prend en charge des feuilles de route logicielles de six ans. L'éclairage d'ambiance dépasse l'esthétique et signale désormais l'état de charge, les indications de navigation et les alertes au conducteur.

Les fournisseurs de portières et de panneaux latéraux introduisent des composites moussés légers intégrant des capteurs tactiles. Les modules de climatisation évoluent vers des bulles de micro-climat individualisées avec filtration active des pollens et des particules. Les fabricants de sellerie adoptent le recyclage en boucle fermée, récupérant le tissu de siège lorsque les véhicules arrivent en fin de vie dans les centres de démolition. Le groupe ' autres ', principalement les modules biométriques et de bien-être, enregistre des gains de parts à deux chiffres, à partir d'une base faible, laissant présager une future adoption grand public.

Par type de matériau : les mandats de durabilité reconfigurent les préférences

Le cuir synthétique était en tête avec 40,46 % du chiffre d'affaires en 2025 en raison de son rapport coût-efficacité et d'une large palette de couleurs. Le cuir véritable reste aspirationnel mais subit la pression des critiques véganes et carbone. La taille du marché des intérieurs automobiles liée aux intrants naturels et recyclés croît à un TCAC de 4,24 % car les crédits réglementaires font pencher la sélection de la nomenclature vers des émissions sur le cycle de vie plus faibles. Les tissus en PET recyclé répondent désormais aux spécifications de durabilité autrefois exclusives au PVC, réduisant les écarts de performance. Les fabricants de plastiques réajustent leurs lignes d'extrusion pour accueillir le polyamide biosourcé et le polypropylène recyclé, absorbant les dépenses d'investissement pour rester sur les listes d'approvisionnement des équipementiers.

L'approvisionnement en matériaux évolue pour devenir une histoire de marque que les équipementiers commercialisent directement auprès des consommateurs, de sorte que les plateformes de traçabilité cartographient les chaînes d'approvisionnement jusqu'à la plantation ou la raffinerie. Les fournisseurs qui gèrent des boucles complètes du berceau au tombeau obtiennent des nominations préférentielles car les constructeurs automobiles attendent une reprise en fin de vie. Les primes de coût sont progressivement atténuées par l'échelle et le financement par obligations vertes qui finance l'expansion des capacités des nouveaux biomatériaux.

Par canal de vente : la résilience du marché secondaire défie les prévisions sur les flottes

Malgré les récits sur le covoiturage et l'autopartage, le marché secondaire a représenté 72,77 % du chiffre d'affaires en 2025 et maintient une perspective de TCAC de 4,29 %. Les gestionnaires de flottes prolongent la durée de vie des actifs mais exigent une garniture robuste et facilement entretenue ; ainsi, les fournisseurs se concentrent sur des inserts modulaires qui minimisent les temps d'arrêt. Les canaux intégrés des équipementiers d'origine génèrent une marge plus élevée par unité mais progressent plus lentement en volume, maintenant le marché secondaire crucial pour la croissance du marché des intérieurs automobiles. Les portails de commerce électronique donnent aux petites marques une portée mondiale, stimulant la concurrence.

Le matériel pouvant être mis à niveau numériquement, comme les contrôleurs de siège ou les pilotes d'éclairage d'ambiance, permet aux propriétaires de déverrouiller des fonctionnalités après l'achat, entremêlant les revenus du marché secondaire et du logiciel. Les kits destinés directement aux consommateurs regroupent des faisceaux de câblage prêts à l'emploi avec des codes d'activation en nuage, réduisant les obstacles à l'installation. La combinaison des canaux souligne que l'usure physique, les déversements et les préférences personnelles motivent le remplacement même lorsque les modèles de possession évoluent.

Analyse géographique

L'Asie-Pacifique a généré 37,43 % du chiffre d'affaires mondial en 2025 et affichera le TCAC le plus rapide à 4,31 % jusqu'en 2031. Les marques chinoises autochtones intègrent des postes de conduite multi-écrans et des sièges de bien-être même sur les SUV compacts, augmentant la dépense intérieure moyenne. Le volume du marché intérieur plus les zones de libre-échange régionales incitent Yanfeng Automotive Interiors, Magna International Inc. et FORVIA à localiser la R&D et à construire des laboratoires de matériaux à proximité des centres de conception des équipementiers. La Thaïlande développe l'assemblage de véhicules électriques pour l'exportation vers l'Australie et le Moyen-Orient, catalysant de nouveaux clusters de rang 2 qui fournissent des cadres de siège, des garnitures et des écrans. Le Japon et la Corée du Sud utilisent des algorithmes de capteurs avancés pour la surveillance des occupants, concédant souvent des licences logicielles à l'échelle mondiale. La hausse des revenus disponibles en Indonésie et au Vietnam élève la demande pour les fonctions de confort, soutenant la croissance même en cas de fluctuations macroéconomiques.

L'Amérique du Nord constitue le deuxième bassin de revenus le plus important. Les États-Unis poussent les exigences de surveillance du conducteur à travers le dossier FMVSS en expansion, augmentant le contenu de base en capteurs. La popularité des pick-ups et des SUV augmente la surface de l'habitacle, ce qui favorise les mises à niveau à haute marge de la sellerie et de l'infodivertissement. Les hivers rigoureux du Canada stimulent l'utilisation des volants chauffants et des sièges chauffants, augmentant encore le contenu des véhicules. Les coûts de main-d'œuvre compétitifs du Mexique et les règles d'origine de l'ACEUM maintiennent la fabrication d'intérieurs dynamique pour les volumes régionaux et d'exportation.

L'Europe maintient une croissance modérée soutenue par des mandats stricts en matière de durabilité et de sécurité. Le règlement général de sécurité de l'UE oblige toutes les nouvelles voitures à inclure une surveillance passive du conducteur à partir de 2026, garantissant la demande de caméras orientées vers l'intérieur. Les marques premium allemandes mènent l'expérimentation avec des clusters OLED haute résolution et des composites recyclés, tandis que l'Europe de l'Est offre un assemblage économique pour les modèles de grande série. L'accent réglementaire sur la circularité pousse les fournisseurs à adopter des flux de matériaux en boucle fermée. La réorganisation de la chaîne d'approvisionnement post-Brexit ouvre des opportunités de parts pour les producteurs continentaux qui peuvent approvisionner les usines britanniques sans risque de droits de douane.

Paysage réglementaire

Les fournisseurs d'intérieurs opèrent sous un ensemble d'exigences en matière de sécurité, d'incendie et de matériaux d'habitacle qui varient selon les régions, faisant de la validation multi-normes un élément central du lancement des programmes. Aux États-Unis, les matériaux d'intérieur doivent respecter les exigences d'inflammabilité de la norme FMVSS 302 (49 CFR 571.302), tandis que la NHTSA a également mis à jour la norme FMVSS 208 via une règle finale intérimaire relative à la protection des occupants en cas de collision et aux systèmes de rappel de ceinture de sécurité, avec une date d'entrée en vigueur en avril 2026 et une nouvelle échéance de conformité plus tard en 2026.

Analyse de la chaîne de valeur

La chaîne de valeur des intérieurs automobiles commence par les producteurs amont de produits chimiques, de polymères et de textiles qui fournissent des thermoplastiques (par exemple TPO et ABS), des mousses de polyuréthane, des adhésifs spécialisés et des textiles, suivis par les fabricants de niveau 2 et 3 qui transforment ces intrants en sous-composants (housses, mousses, cadres, garnitures de finition, éléments d'éclairage et pièces liées aux écrans). Les intégrateurs de modules de niveau 1 assemblent les modules de cockpit, les panneaux de porte et les systèmes de sièges, et gèrent les interfaces de nomination directe et d'ingénierie avec les équipes d'achat des constructeurs et de plateforme véhicule ; parmi les entreprises actives en tant qu'intégrateurs ou fournisseurs de systèmes figurent Grupo Antolin, Inteva Products, Tata AutoComp (systèmes intérieurs Artifex), Zettl Group et Hope Global.

La logistique en aval est dominée par un approvisionnement en juste-à-temps et en juste-à-séquence, utilisant des centres de séquençage proches des usines d'assemblage de véhicules afin de répondre à des calendriers de production riches en variantes. Les principales contraintes se situent au niveau de l'outillage et de la validation, avec des délais longs pour les moules d'injection complexes (souvent de 12 à 18 mois) et des cycles étendus de validation et d'outillage constructeur (généralement de 18 à 36 mois), ce qui augmente le coût des changements de conception tardifs pour les cockpits riches en écrans et les garnitures multi-matériaux. La volatilité persistante des prix des matières premières et l'allocation des semi-conducteurs pour l'infodivertissement et l'électronique de surveillance continuent de peser sur le fonds de roulement et la performance de livraison, renforçant les mouvements des fournisseurs vers un approvisionnement régionalisé, une double qualification des matériaux et une intégration plus étroite de la conception, des essais et de la fabrication près des principaux hubs constructeurs.

Paysage concurrentiel

Les équipementiers de premier rang mondial conservent leur pouvoir de négociation grâce à l'intégration de la conception, à l'échelle logistique et à des partenariats avec les équipementiers vieux de plusieurs décennies. Adient plc, FORVIA, Lear Corporation et Magna International Inc. contrôlent environ deux cinquièmes des dépenses, reflétant un marché des intérieurs automobiles modérément concentré. Yanfeng Automotive Interiors et Hyundai Mobis Co. exploitent des avantages de coût régionaux et des cycles de développement rapides pour remporter de nouveaux contrats, notamment auprès des équipementiers chinois et coréens. Les acteurs natifs du logiciel collaborent avec les entreprises établies, concédant des licences pour des algorithmes de surveillance du conducteur ou des contrôleurs d'éclairage d'ambiance superposés au matériel existant.

Les mouvements stratégiques penchent vers l'intégration verticale et l'acquisition de capacités numériques. Lear Corporation a acquis des boutiques de logiciels embarqués pour accélérer les fonctionnalités d'intelligence de siège ComfortMax avec General Motors. FORVIA a émis des obligations pour financer la R&D en matériaux durables et les plateformes de postes de conduite [3]"Completion of Senior Notes Offering", FORVIA SE, forvia.com.

Au cours de l'année en cours, les dépôts de brevets dans le domaine des technologies d'intérieur ont bondi, soulignant une concurrence accrue, notamment dans l'analytique et les éco-matériaux. Les startups font face à des défis en raison des exigences strictes de conformité aux normes ISO 26262 et ISO 21434, poussant beaucoup d'entre elles à éviter les confrontations directes avec les acteurs établis. En conséquence, la différenciation sur le marché est de plus en plus centrée sur les expériences pilotées par logiciel et la durabilité validée, s'éloignant d'un accent exclusif sur l'artisanat mécanique.

Leaders du secteur des intérieurs automobiles

Faurecia SE

Adient plc

Lear Corporation

Yanfeng Automotive Interiors

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de l'UE en matière de circularité pour la conception des véhicules et la gestion de fin de vie créent une voie de commercialisation claire pour les plastiques d'intérieur et les systèmes de garnitures avec un contenu recyclé vérifié et une traçabilité. En juin 2026, le Conseil de l'Union européenne a adopté un règlement axé sur la circularité qui impose des seuils minimaux de contenu plastique recyclé selon des échéances définies, et met également en place des actes d'exécution (avec une échéance en décembre 2026) pour standardiser la manière dont le contenu plastique recyclé est évalué et certifié. Cette combinaison accroît les opportunités pour les composeurs et les fournisseurs de composants d'intérieur capables de livrer des polymères recyclés conformes et visiblement finis, ainsi que des chaînes de matériaux prêtes pour la documentation, en particulier pour des pièces à gros volume telles que les substrats de tableau de bord, les composants de console, les garnitures de porte et les inserts fonctionnels intérieurs.

La Chine et l'Inde présentent également des opportunités concrètes autour des sièges localisés et des modules intérieurs intégrés liés à des plateformes de véhicules électriques en évolution rapide et à la premiumisation. En Chine, Faurecia, lié à FORVIA, a commencé la production progressive de systèmes de cadres de sièges à Jiaxing en mai 2026 pour des clients comme Leapmotor, Luxeed et Chery, et FORVIA a mentionné un démarrage de production en août 2026 pour des ensembles complets de sièges automobiles destinés à Luxeed à Wuhu, indiquant que les systèmes de sièges localisés et l'industrialisation rapide sont priorisés pour les programmes de véhicules à énergies nouvelles. En Inde, Uno Minda a approuvé un investissement greenfield (320 crores INR) en juillet 2026 pour entrer dans les systèmes de sièges pour véhicules particuliers à quatre roues, signalant une marge pour de nouvelles capacités et une diversification des fournisseurs au-delà des acteurs historiques du siège, alors que les constructeurs élèvent leurs attentes en matière de confort, de personnalisation et de durabilité des matériaux.

Développements récents du secteur

- Août 2026 : FORVIA a débuté la production d'ensembles complets de sièges automobiles pour Luxeed à Wuhu, signalant une expansion des solutions de sièges intégrées pour soutenir les programmes de véhicules électriques de Luxeed en Chine. Cette initiative accroît la capacité pour les modules d'intérieur à gros volume et s'aligne sur l'évolution des constructeurs vers des plateformes d'intérieur modulaires.

- Octobre 2025 : Adient et Autoliv ont présenté un concept de solution de sécurité de siège dynamique reliant l'architecture du siège à la performance du système de retenue. Cette collaboration met en évidence une évolution vers une protection intégrée des occupants au niveau du siège, susceptible de remodeler la façon dont les constructeurs s'approvisionnent en sièges, airbags et contenu intérieur connexe en tant que module combiné.

- Novembre 2024 : Adient a signé un accord de développement conjoint avec Paslin Company pour automatiser les lignes d'assemblage de sièges, réduisant les coûts et augmentant le débit de personnalisation. Cette initiative soutient une complexité accrue des variantes dans les programmes de sièges et répond aux contraintes d'efficacité et de main-d'œuvre dans la fabrication de sièges à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des intérieurs automobiles couvre la valeur des composants et systèmes d'intérieur installés dans les voitures particulières et les véhicules commerciaux, y compris les pièces de cockpit et d'habitacle qui façonnent directement le confort, la sécurité et l'expérience à bord.

Exclusions du périmètre : les pièces extérieures, les composants sous le capot et l'électronique embarquée autonome qui ne fait pas partie de l'habitacle sont exclus.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Par type de propulsion

- Moteur à combustion interne (MCI)

- Véhicule électrique (VE)

- Par type de composant

- Tableaux de bord et modules de poste de conduite

- Infodivertissement et écrans connectés

- Systèmes de sièges

- Éclairage intérieur (ambiance, fonctionnel)

- Panneaux de portière et de carrosserie

- Climatisation et confort thermique

- Sellerie et matériaux de surface

- Systèmes de surveillance du conducteur et des occupants

- Autres composants

- Par type de matériau

- Cuir synthétique (polyuréthane, PVC)

- Cuir véritable

- Tissus et textiles

- Plastiques et composites

- Matériaux naturels et recyclés

- Par canal de vente

- Équipementier d'origine

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé avec des données publiques qui expliquent combien de véhicules sont fabriqués et vendus, et comment le contenu intérieur par véhicule évolue dans le temps. Les points de départ courants incluaient des sources telles que les séries de production de véhicules de l'OICA, les statistiques nationales de transport et d'industrie, les flux commerciaux UN Comtrade pour les matériaux et pièces d'intérieur pertinents, et les tarifs douaniers permettant de cartographier le contenu de l'habitacle.

Ensuite, nous avons utilisé les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs, les sites d'associations professionnelles et la presse spécialisée réputée pour suivre les évolutions de la gamme de produits, telles que des écrans plus grands, davantage d'éclairage d'ambiance et des spécifications de matériaux d'habitacle plus élevées. Un abonnement payant pour les données financières d'entreprises et l'actualité a été utilisé de manière sélective pour recouper l'orientation du chiffre d'affaires et les gains de contrats majeurs. Nous avons également consulté une base de données de brevets pour vérifier la cohérence du calendrier d'adoption des technologies (par exemple, l'intégration du cockpit et les fonctionnalités d'éclairage intérieur). Les sources documentaires listées ici sont uniquement illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Pour affiner les hypothèses, nous avons échangé avec un ensemble de fournisseurs de composants, de parties prenantes des programmes véhicules, de distributeurs, ainsi que des canaux de réparation et de rétrofit. Les retours des répondants ont permis de confirmer ce qui est comptabilisé comme contenu intérieur et comment les prix évoluent selon le niveau de fonctionnalité. Comme il s'agit d'un marché mondial, nous avons équilibré la couverture entre l'APAC, l'EMEA et les Amériques afin que les différences régionales de production de véhicules et de contenu puissent être reflétées et vérifiées par rapport à ce que nous avons observé lors de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 14 % | APAC : 40 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Petits acteurs : 17 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche de reconstruction descendante, où la production et les ventes de véhicules par région sont converties en un bassin de demande d'intérieurs. Nous avons appliqué des indicateurs de pénétration et de contenu par véhicule pour les principaux systèmes d'habitacle afin de passer des volumes de véhicules à la valeur des composants d'intérieur. Une fois le bassin de demande de base formé, nous l'avons recoupé à l'aide d'approximations ascendantes sélectives, telles que le PMV échantillonné des composants multiplié par les volumes de véhicules, des vérifications de cohérence des revenus des fournisseurs et des retours de canaux sur les évolutions de gamme, ce qui a permis d'ajuster les valeurs aberrantes.

Les intrants utilisés dans le modèle comprenaient la production mondiale et régionale de véhicules, la répartition entre véhicules particuliers et commerciaux, la part de véhicules adoptant l'infodivertissement avancé et les modules de cockpit intégrés, les taux d'adoption de l'éclairage intérieur, et les évolutions de la gamme de matériaux modifiant la valeur moyenne par véhicule (par exemple, des niveaux de finition plus élevés et l'adoption de matériaux légers). Lorsqu'un écart de données apparaissait pour un composant dans un pays plus petit, nous avons utilisé des proxys régionaux liés à la production de véhicules et au niveau de fonctionnalité, puis testé ces proxys avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires de production de véhicules, de pénétration des fonctionnalités premium et de normalisation des prix selon les régions. La courbe prospective finale a ensuite été alignée sur la vision la plus cohérente des experts concernant la cadence des programmes constructeurs et la visibilité des commandes fournisseurs, afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

Nous validons le modèle en plusieurs étapes, en vérifiant que la valeur d'intérieur implicite par véhicule ne contredit pas les réalités de tarification connues, et en comparant les schémas de croissance à des signaux indépendants tels que les tendances de production de véhicules et les taux d'adoption des fonctionnalités. Si une région présente une variation soudaine, nous retestons les moteurs, puis effectuons un second examen pour confirmer que le changement est étayé à la fois par les indicateurs documentaires et la logique des entretiens.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les perspectives, comme des ajustements brusques de la production de véhicules ou des changements majeurs de sécurité intérieure imposés par la réglementation. Avant la livraison, un analyste effectue une nouvelle revue des hypothèses clés et du calendrier de conversion des devises afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des intérieurs automobiles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les intérieurs automobiles peuvent sembler très éloignées même lorsque le sujet paraît identique, car les sources comptabilisent des éléments d'habitacle différents, appliquent des hypothèses de production de véhicules différentes et utilisent leurs propres progressions de prix pour des intérieurs riches en fonctionnalités.

Les adhésifs et rubans utilisés dans l'habitacle constituent un élément de variation courant, et ils se situent hors du périmètre de Mordor Intelligence. C'est l'une des raisons pour lesquelles certains totaux publiés apparaissent plus élevés, même avant toute comparaison des hypothèses de croissance. Les différences résultent également du fait que les mises à niveau intérieures du marché de l'après-vente soient ajoutées ou non au montage constructeur, de la manière dont le regroupement des modules de cockpit est traité par rapport aux postes séparés, et du fait que la conversion des devises soit fixée sur une année ou moyennée sur la période.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 175,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 181,68 milliards USD (2025) | Utilise une année différente et un panier de composants plus large pouvant inclure des consommables d'habitacle adjacents et des matériaux de liaison, ce qui augmente la valeur implicite par véhicule par rapport à une construction axée uniquement sur les composants. |

| Éditeur sectoriel B | 185,43 milliards USD (2025) | Mélange souvent la valeur des fonctionnalités d'intérieur premium avec des périmètres technologiques d'intérieur plus larges et applique une expansion plus rapide des PMV portée par les fonctionnalités, ce qui peut accroître les totaux par rapport à des bassins de demande liés à la production. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme contenu intérieur, la manière dont la valeur groupée du cockpit est répartie, et l'année exacte utilisée pour les hypothèses de devise et de tarification. En maintenant le modèle ancré à la production de véhicules et à des taux d'adoption clairs des fonctionnalités, l'estimation reste traçable à des intrants reproductibles pouvant être revérifiés à mesure que les tendances de production et de contenu évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des intérieurs automobiles en 2026 ?

La taille du marché des intérieurs automobiles est de 175,14 milliards USD en 2026 et devrait atteindre 214,96 milliards USD d'ici 2031 à un TCAC de 4,18 %.

Quelle catégorie de composants est actuellement en tête des dépenses ?

Les systèmes de sièges sont en tête avec 34,05 % de part de revenus en 2025, reflétant leur montage universel et leur potentiel de mise à niveau.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 4,31 % grâce au boom des SUV premium en Chine et aux exportations de véhicules électriques d'Asie du Sud-Est.

Pourquoi les systèmes de surveillance du conducteur gagnent-ils en importance ?

Les réglementations de l'UE et des États-Unis imposent désormais la détection de la fatigue et de la distraction, propulsant le segment à un TCAC de 4,23 %.

Comment la durabilité influence-t-elle le choix des matériaux ?

Les objectifs de neutralité carbone des équipementiers poussent les intrants recyclés et biosourcés, permettant aux matériaux naturels et recyclés de croître à un TCAC de 4,24 % jusqu'en 2031.

Dernière mise à jour de la page le: