Taille et parts du marché des accessoires pour voitures particulières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 279.82 Milliards de dollars |

| Taille du Marché (2031) | 365.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

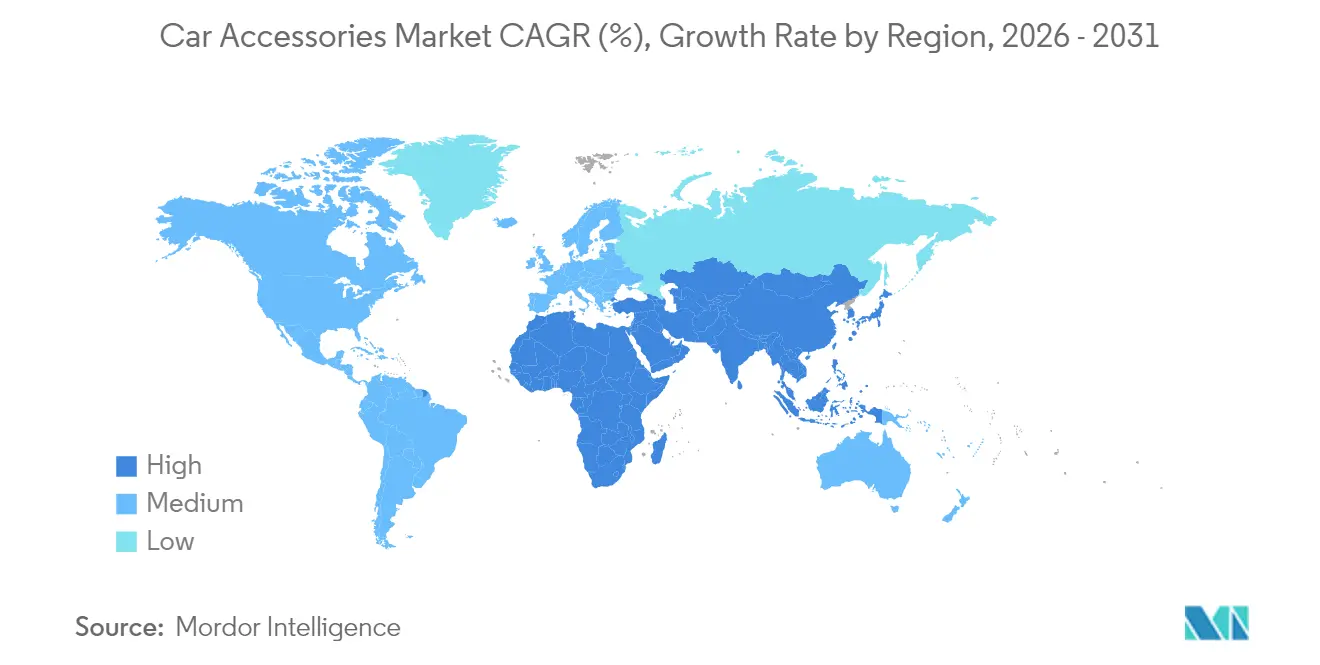

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

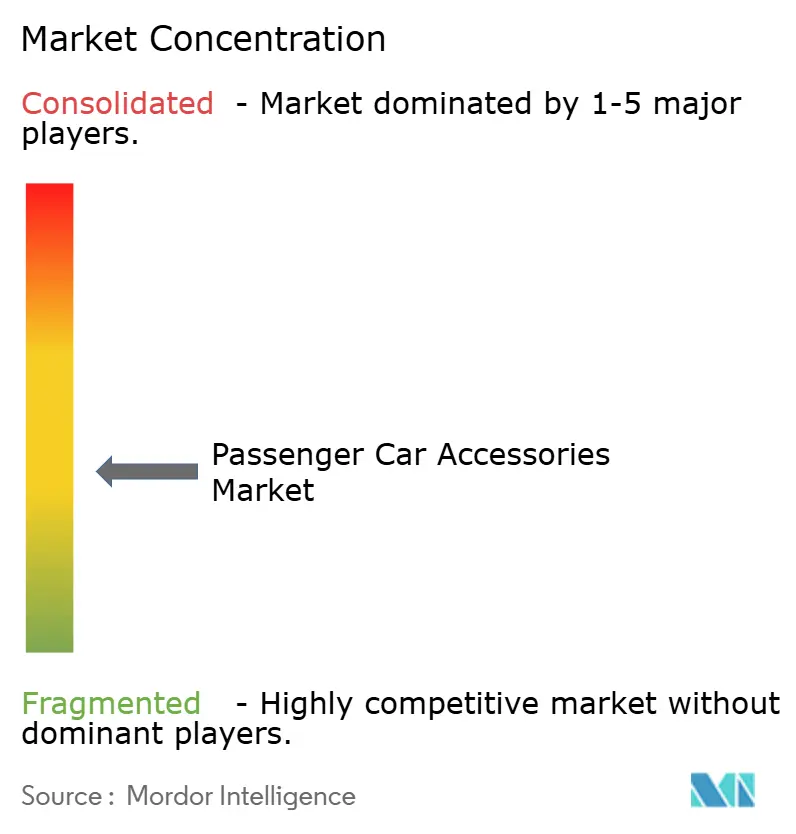

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires pour voitures particulières par Mordor Intelligence

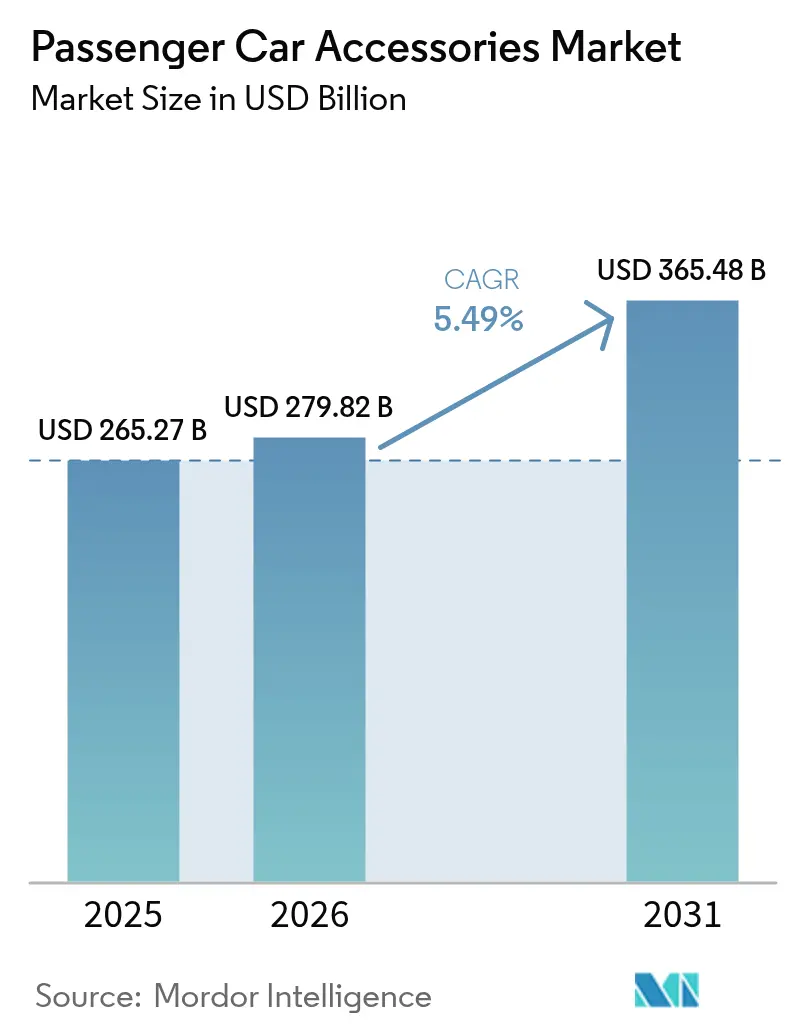

Le marché des accessoires pour voitures particulières était évalué à 265,27 milliards USD en 2025 et devrait croître de 279,82 milliards USD en 2026 pour atteindre 365,48 milliards USD d'ici 2031, à un TCAC de 5,49 % au cours de la période de prévision (2026-2031). La croissance régulière est portée par l'essor des ventes de SUV et de crossovers, l'expansion du marché de l'après-vente tirée par le commerce électronique, et les orientations des équipementiers vers des fonctionnalités de véhicule connecté par abonnement. L'Asie-Pacifique conserve le leadership de la demande, reflétant l'envergure de la fabrication de composants en Chine et l'adoption rapide de la mobilité électrique en Inde. Les améliorations intérieures, notamment les solutions d'infodivertissement et de surfaces intelligentes, génèrent des revenus récurrents, tandis que les catégories extérieures gagnent en dynamisme grâce aux modifications de style de vie et aux conceptions légères compatibles avec les véhicules électriques. L'intensité concurrentielle reste modérée, les consolidations de plateformes, les accessoires prêts pour les systèmes ADAS et les innovations en matériaux durables reconfigurant les réservoirs de valeur au sein du marché plus large des accessoires automobiles.

Principaux enseignements du rapport

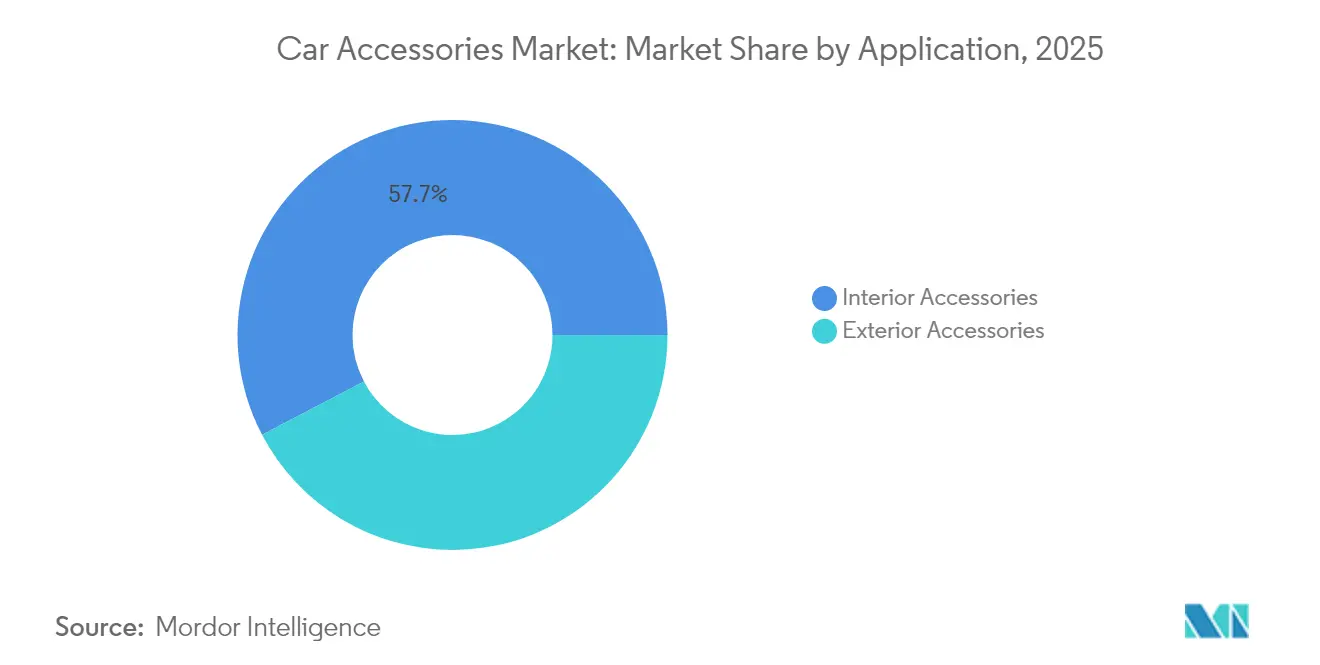

- Par application, les accessoires intérieurs ont représenté 57,68 % des parts de revenus en 2025 ; les accessoires extérieurs devraient croître à un TCAC de 8,18 % d'ici 2031.

- Par canal de vente, le segment de la première monte a détenu 75,63 % de la part de marché des accessoires automobiles en 2025, tandis que le marché de l'après-vente devrait se développer à un TCAC de 9,71 % d'ici 2031.

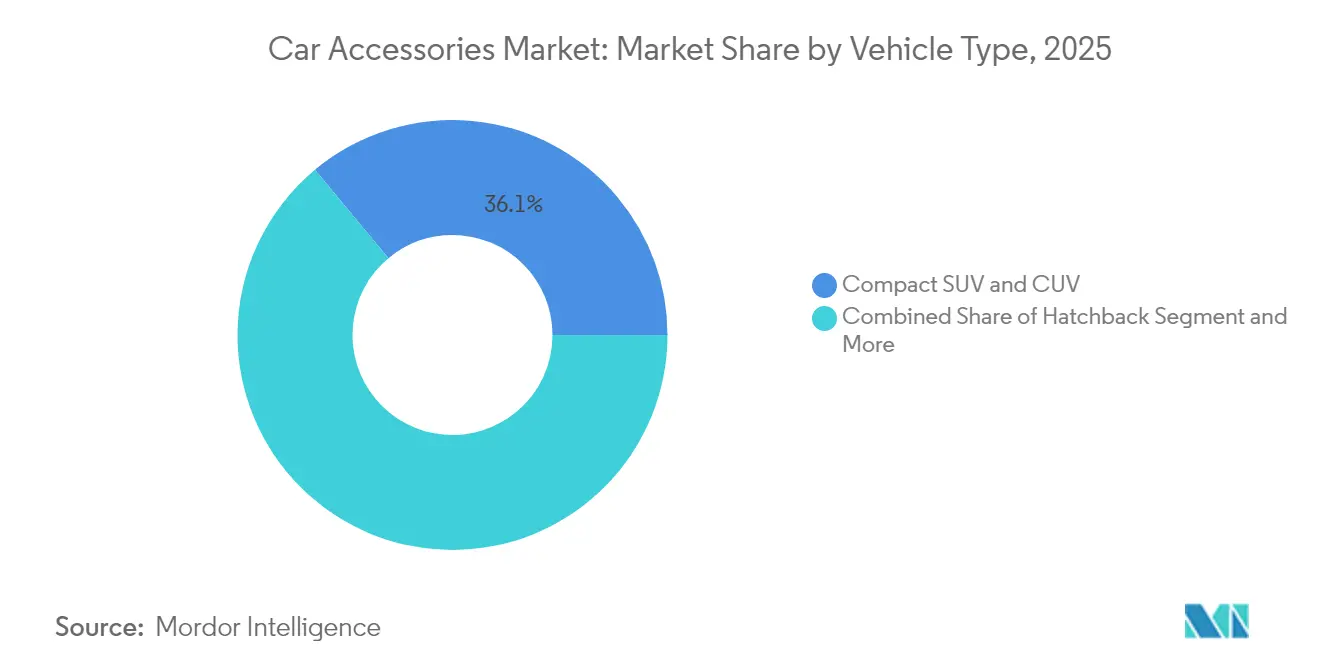

- Par type de véhicule, les SUV compacts et de taille moyenne ainsi que les CUV ont capté 36,05 % de la taille du marché des accessoires automobiles en 2025 ; les véhicules électriques devraient enregistrer le TCAC le plus rapide, à 8,61 %, durant 2026-2031.

- Par matériau, le plastique a maintenu une part de 49,54 % du marché global en 2025, tandis que les alternatives en cuir végétalien et synthétique devraient progresser à un TCAC de 8,08 %.

- Par géographie, l'Asie-Pacifique a commandé 63,78 % des parts de revenus en 2025 et devrait afficher le TCAC le plus élevé à 7,63 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des accessoires pour voitures particulières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la personnalisation des SUV et des CUV | +1.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du marché de l'après-vente portée par le commerce électronique | +1.1% | Mondial, porté par l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Orientation des équipementiers vers les cycles de mise à niveau du véhicule connecté | +0.9% | Mondial, segments premium en premier | Moyen terme (2-4 ans) |

| Âge moyen croissant des véhicules dans les marchés clés | +0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Accessoires modulaires légers pour augmenter l'autonomie des véhicules électriques | +0.7% | Asie-Pacifique en tête, expansion vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des surfaces intérieures intelligentes (IHM/Gestes) | +0.6% | Mondial, effet de ruissellement vers le luxe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la personnalisation des SUV et des CUV

Les plateformes de véhicules utilitaires sport et de crossovers dictent de plus en plus la demande d'accessoires, stimulant le développement de porte-bagages de toit, de marchepieds et de protections de carrosserie que les berlines requièrent rarement. Les SUV compacts en zone urbaine accélèrent les besoins de personnalisation, tandis que les consommateurs chinois calquent désormais les tendances occidentales en matière d'accessoires. Ce virage stimule les revenus de la catégorie extérieure tout en imposant des reconceptions compatibles avec les systèmes ADAS afin que les capteurs restent dégagés. Les fournisseurs d'accessoires certifiant l'intégrité des capteurs sécurisent un positionnement premium au sein du marché plus large des accessoires automobiles[1]"Tendances émergentes chez les passionnés de SUV," Specialty Equipment Market Association, sema.org.

Croissance du marché de l'après-vente portée par le commerce électronique

Les portails de pièces en ligne surpassent la croissance des commerces physiques à mesure que les outils de compatibilité alimentés par l'IA améliorent la conversion et réduisent les retours. NAPA Online a traité à lui seul 217 385 transactions en mai 2025, attestant des économies d'échelle pour les sites spécialisés. La portée mondiale aide les petites marques à contourner les distributeurs et à capter une demande de longue traîne. Néanmoins, les places de marché numériques facilitent aussi la circulation de produits contrefaits, ce qui pousse à des investissements dans les technologies d'authentification pour préserver la confiance et protéger la part croissante du commerce électronique sur le marché des accessoires automobiles.

Orientation des équipementiers vers les cycles de mise à niveau du véhicule connecté

Les constructeurs traitent désormais les accessoires comme des services activés par logiciel plutôt que comme des ventes matérielles ponctuelles. La plateforme de calcul Neuron de Panasonic Automotive réduit le nombre d'unités de contrôle jusqu'à 80 % et prend en charge l'activation de fonctionnalités par voie hertzienne, créant des flux de revenus par abonnement[2]"Plateforme de calcul haute performance Neuron," Panasonic Corporation, panasonic.com. Harman prévoit que l'infodivertissement et les services connectés deviendront le deuxième plus grand réservoir de logiciels automobiles d'ici 2030, soulignant ce pivot. L'adoption précoce dans les gammes premium se diffusera aux modèles grand public, bien qu'un contrôle accru des équipementiers puisse restreindre l'accès au codage indépendant du marché de l'après-vente, reconfigurant les frontières concurrentielles au sein du marché des accessoires automobiles.

Âge moyen croissant des véhicules

L'âge moyen d'un véhicule aux États-Unis est de 12,5 ans, incitant les propriétaires à moderniser les intérieurs, l'électronique et les produits de protection plutôt que d'acheter de nouveaux véhicules. Les fenêtres de propriété prolongées dynamisent les cycles de remplacement des tapis de sol, des housses de siège et des kits d'éclairage, d'autant plus que les coûts de réparation augmentent. Des tendances similaires émergent en Europe, où les flottes plus anciennes transitent des services concessionnaires vers les circuits indépendants une fois les garanties expirées. Cette démographie favorise les ajouts de confort intérieur et de connectivité, générant une demande régulière qui compense les ventes cycliques de véhicules neufs au sein du secteur des accessoires automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des pièces contrefaites et du marché gris | -0.9% | Mondial, impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Réduction du nombre de pièces dans les BEV freinant la demande | -0.8% | Asie-Pacifique et UE principalement, expansion mondiale | Long terme (≥ 4 ans) |

| Capteurs ADAS de sécurité critiques limitant les modifications extérieures | -0.7% | Mondial, porté par les réglementations de l'UE et de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (plastiques et alliages) | -0.5% | Mondial, régions à forte intensité de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration des pièces contrefaites et du marché gris

Les pièces illicites érodent la confiance des consommateurs et déclenchent des rappels de sécurité. La campagne sectorielle « Brakes on Fakes » souligne les risques liés aux composants de freinage de qualité inférieure susceptibles de défaillir sous charge[3]"Initiative Brakes on Fakes," Auto Care Association, autocare.org. L'anonymat du commerce électronique aggrave l'exposition, en particulier dans les régions sensibles au prix. Les systèmes de traçabilité basés sur la chaîne de blocs et l'authentification par code QR sur les emballages visent à endiguer le problème, mais les coûts de mise en œuvre pèsent sur les petits fournisseurs.

Capteurs ADAS de sécurité critiques limitant les modifications extérieures

Les dispositifs de sécurité obligatoires tels que le maintien d'urgence dans la voie et le freinage automatique exigent des zones radar et caméra dégagées. Le Règlement général sur la sécurité II de l'UE s'applique à tous les nouveaux véhicules depuis juillet 2024, interdisant de fait les barres de protection ou les grilles pare-chocs qui obstruent les réseaux de capteurs[4]"Comprendre le Règlement général sur la sécurité II de l'UE," Continental AG, continental.com. Les fabricants d'accessoires conçoivent désormais des boucliers et des supports d'insigne compatibles avec les systèmes ADAS, mais les cycles de reconception augmentent les coûts de production et allongent les délais de mise sur le marché pour les innovations extérieures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de l'intérieur face à l'innovation extérieure

Les accessoires intérieurs ont contrôlé 57,68 % du marché des accessoires automobiles en 2025, les consommateurs ayant privilégié les mises à niveau de l'infodivertissement, les garnitures de sièges haut de gamme et les systèmes de sécurité électroniques. Le segment bénéficie de l'évolution des équipementiers vers des véhicules définis par logiciel permettant une intégration transparente de nouvelles fonctionnalités via des mises à jour par voie hertzienne. Les produits de sol, les housses de siège à confort thermique et l'éclairage d'ambiance amélioré par l'IA soutiennent des ventes récurrentes tout au long des cycles de vie prolongés des véhicules.

Les accessoires extérieurs demeurent le segment à la croissance la plus rapide avec un TCAC de 8,18 %. Les kits d'éclairage LED, les améliorations aérodynamiques de carrosserie et les systèmes de galerie multi-sports séduisent les propriétaires de SUV en quête de personnalisation et d'utilité. La demande est particulièrement forte là où le tourisme hors route et les démographies de style de vie actif se croisent. L'adoption croissante des véhicules électriques oriente la conception vers des composites légers qui évitent les pénalités d'autonomie, garantissant que la taille du marché des accessoires automobiles pour les produits extérieurs progresse plus vite que la moyenne.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de vente : contrôle des équipementiers face à l'agilité du marché de l'après-vente

Le canal des équipementiers a conservé une part de marché de 75,63 % en 2025 en intégrant des pièces homologuées en usine avec une protection de garantie. Les constructeurs automobiles exploitent la télémétrie du véhicule connecté pour commercialiser des plans de service et des fonctionnalités d'accessoires par abonnement directement via les écrans d'infodivertissement. Cette approche intégrée fidélise les consommateurs aux écosystèmes de marque et contribue à stabiliser les marges sur le marché des accessoires automobiles.

Le marché de l'après-vente croît à un TCAC vigoureux de 9,71 %, porté par la commodité du commerce électronique, un assortiment plus large et des prix compétitifs. Les outils d'inventaire pilotés par l'IA permettent aux indépendants de reproduire la fiabilité de compatibilité au niveau des équipementiers. Le secteur des accessoires automobiles connaît ainsi un rééquilibrage progressif, les plateformes numériques abaissant les barrières à l'entrée pour les marques de niche et favorisant les ventes transfrontalières, même si les équipementiers défendent leur part grâce aux verrous logiciels et aux protocoles de données propriétaires.

Par type de véhicule : les plateformes SUV dictent les tendances d'accessoirisation

Les SUV compacts et de taille moyenne ont représenté 36,05 % de la taille du marché des accessoires automobiles en 2025, soulignant l'évolution des consommateurs vers des véhicules polyvalents qui s'adaptent au stockage sur le toit, aux marchepieds et aux protections de carrosserie. Le regroupement d'accessoires dans les concessions amplifie encore les taux d'attachement aux SUV, en particulier en Amérique du Nord et en Chine.

Les véhicules électriques affichent le TCAC le plus rapide à 8,61 % d'ici 2031. Les composants modulaires légers, les enjoliveurs aérodynamiques et les protecteurs de trappe de charge spécialisés répondent aux propriétaires soucieux de l'efficacité. Les fournisseurs certifiant la compatibilité électromagnétique et maintenant la circulation d'air pour le refroidissement de la batterie s'assurent des avantages de premier entrant, renforçant la diversification centrée sur les véhicules électriques sur le marché plus large des accessoires automobiles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau : le développement durable remodèle les chaînes d'approvisionnement

Le plastique a conservé une part de 49,54 % en 2025 en raison de ses capacités de moulage économiques et d'intégration qui prennent en charge les géométries intérieures complexes et les pièces de style extérieur. Les avancées dans les résines biosourcées et le polycarbonate recyclé introduisent des références d'économie circulaire sans sacrifier les performances ou le prix.

Les alternatives en cuir végétalien et synthétique progressent à un TCAC de 8,08 % à mesure que les constructeurs automobiles et les consommateurs s'alignent sur des matériaux sans origine animale et à faible teneur en carbone. Le revêtement polyuréthane à base d'eau INSQIN de Covestro réduit la consommation d'eau de 95 % et les émissions de CO2 de 45 %, positionnant les surfaces de garniture durables comme des options grand public. L'adoption du marché est la plus rapide dans les véhicules électriques premium, puis se diffuse aux segments grand public à mesure que les courbes de coûts s'améliorent, augmentant la part de marché des accessoires automobiles pour les solutions de sellerie écologiques.

Analyse géographique

L'Asie-Pacifique a détenu 63,78 % des revenus en 2025 et devrait croître à un TCAC de 7,63 % d'ici 2031. La production de composants en Chine s'étend de manière exponentielle et alimente les circuits des équipementiers et de l'après-vente. L'essor de la mobilité électrique en Inde élargit la demande d'ajouts modulaires légers adaptés aux conditions routières locales. Le Japon contribue au leadership en matière de conception et d'interface homme-machine (IHM), tandis que la Corée du Sud soutient la profondeur de la chaîne d'approvisionnement pour l'intégration des écrans et des batteries. Les marchés de l'ASEAN bénéficient de la hausse des revenus disponibles et de la prolifération du commerce de détail en ligne, ce qui élargit le marché des accessoires automobiles.

L'Amérique du Nord demeure un centre de profit vital. Le vieillissement des flottes et une forte culture du bricolage stimulent les ventes de tapis de sol, d'éclairage et d'équipements de remorquage. Bien que des réglementations de sécurité différentes fragmentent l'homologation des accessoires, le Canada et le Mexique ancrent les couloirs de fabrication et de distribution.

L'Europe est confrontée à une complexité réglementaire mais tire parti de son patrimoine d'ingénierie. Le Règlement général sur la sécurité II de l'UE limite certains ajouts extérieurs, mais favorise une prime pour les solutions compatibles avec les systèmes ADAS qui préservent l'intégrité des capteurs. L'expansion du marché de l'après-vente de Continental en 2024 a ajouté 700 références, augmentant la couverture du marché européen de 50 %. L'Allemagne et le Royaume-Uni dominent la demande de technologies intérieures premium, tandis que la France, l'Italie et l'Espagne privilégient les remplacements économiques. Le rôle de l'Europe de l'Est en tant que pôle de fabrication croît à mesure que les fournisseurs recherchent la proximité des marchés de l'UE dans le cadre d'accords commerciaux résilients.

Paysage concurrentiel

Le marché des accessoires automobiles est modérément fragmenté. Les principaux acteurs poursuivent l'envergure et la profondeur technologique via des acquisitions et des partenariats, tandis que des centaines de spécialistes régionaux ciblent des catégories de niche. La fusion de Faurecia et HELLA au sein de FORVIA unit les plateformes de sièges, d'éclairage et d'électronique, permettant des solutions de poste de conduite groupées pour les programmes des équipementiers. Le pacte stratégique de Panasonic avec Arm pour standardiser l'architecture des véhicules définis par logiciel réduit le temps de développement des accessoires connectés.

Les distributeurs du marché de l'après-vente consolident également. Le rachat de Worldpac par Carlyle auprès d'Advance Auto Parts en août 2024 a reconfiguré la logistique des pièces et intensifié la concurrence pour la fidélité des installateurs. Les fournisseurs investissent dans des moteurs de personnalisation par IA qui adaptent les recommandations d'accessoires en fonction des données de conduite, renforçant la fidélisation des clients. Pourtant, les marques entrepreneuriales prospèrent en lançant des inserts de calandre prêts pour les systèmes ADAS, des tissus de siège durables ou des kits de chargement spécifiques aux véhicules électriques sur des plateformes mondiales de commerce électronique, mettant en évidence les voies d'entrée persistantes au sein du secteur des accessoires automobiles.

Les fusions et acquisitions survenues ces dernières années visaient à sécuriser les capacités technologiques connectées, l'intégration verticale ou l'expansion régionale. Des mouvements stratégiques tels que la scission imminente de Continental de son activité automobile et le pacte d'automatisation d'Adient avec Paslin illustrent un accent mis sur l'agilité et l'optimisation des coûts à mesure que les réservoirs de profit migrent des composants mécaniques vers les services activés par logiciel.

Leaders du secteur des accessoires pour voitures particulières

Lear Corporation

Faurecia SE

Continental AG

Denso Corporation

Panasonic Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Panasonic Automotive Systems et Qualcomm ont élargi leur collaboration pour déployer Snapdragon Cockpit Elite avec un multimédia d'IA générative dans les véhicules à partir de 2026.

- Novembre 2024 : Panasonic Automotive Systems et Arm ont établi un partenariat pour aligner les architectures de véhicules définis par logiciel en utilisant VirtIO pour la parité de l'informatique zonale.

- Septembre 2024 : Continental a lancé une expansion du marché de l'après-vente portant sur 700 références couvrant les capteurs ADAS, la direction et les pompes à carburant haute pression.

- Mai 2024 : Genuine Parts Company a racheté Motor Parts & Equipment Corporation, ajoutant 181 magasins NAPA à son réseau.

Périmètre du rapport mondial sur le marché des accessoires pour voitures particulières

Un accessoire automobile est défini comme un composant ou un kit supplémentaire qui améliore l'attrait extérieur et la fonctionnalité intérieure d'un véhicule de tourisme, améliorant ainsi les niveaux généraux de confort et de commodité pour les occupants du véhicule de tourisme.

Le marché des accessoires pour voitures particulières est segmenté par application (accessoires intérieurs (système d'infodivertissement, moquettes et tapis de sol, housses de siège, systèmes électriques, systèmes de sécurité et autres) et accessoires extérieurs (éclairages LED, roues en alliage, kits carrosserie, galeries, films de vitrage, housses, barres de protection, et autres)), par canal de vente (première monte et marché de l'après-vente), et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

| Accessoires intérieurs | Systèmes d'infodivertissement |

| Moquettes et tapis de sol | |

| Housses de siège | |

| Systèmes électriques et électroniques | |

| Systèmes de sécurité | |

| Autres | |

| Accessoires extérieurs | Éclairages LED et auxiliaires |

| Roues en alliage | |

| Kits carrosserie et pièces aérodynamiques | |

| Galeries et porte-bagages de toit | |

| Films de vitrage et teintage | |

| Housses (véhicule, roues, roue de secours) | |

| Barres de protection et barres de sécurité frontales | |

| Autres |

| Première monte |

| Marché de l'après-vente |

| Berline à hayon |

| Berline |

| Voitures de sport et de luxe |

| SUV compact et CUV |

| SUV de taille moyenne et grande |

| Camionnettes et véhicules utilitaires légers |

| Plastique |

| Métal |

| Cuir |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Accessoires intérieurs | Systèmes d'infodivertissement |

| Moquettes et tapis de sol | ||

| Housses de siège | ||

| Systèmes électriques et électroniques | ||

| Systèmes de sécurité | ||

| Autres | ||

| Accessoires extérieurs | Éclairages LED et auxiliaires | |

| Roues en alliage | ||

| Kits carrosserie et pièces aérodynamiques | ||

| Galeries et porte-bagages de toit | ||

| Films de vitrage et teintage | ||

| Housses (véhicule, roues, roue de secours) | ||

| Barres de protection et barres de sécurité frontales | ||

| Autres | ||

| Par canal de vente | Première monte | |

| Marché de l'après-vente | ||

| Par type de véhicule | Berline à hayon | |

| Berline | ||

| Voitures de sport et de luxe | ||

| SUV compact et CUV | ||

| SUV de taille moyenne et grande | ||

| Camionnettes et véhicules utilitaires légers | ||

| Par type de matériau | Plastique | |

| Métal | ||

| Cuir | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des accessoires automobiles ?

La taille du marché des accessoires automobiles a atteint 279,82 milliards USD en 2026 et devrait s'élever à 365,48 milliards USD d'ici 2031.

Quelle région domine la demande d'accessoires automobiles ?

L'Asie-Pacifique est en tête avec une part de revenus de 63,78 % en 2025 et devrait également afficher le TCAC le plus rapide à 7,63 % d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

Les accessoires intérieurs ont représenté 57,68 % des ventes de 2025, portés par les mises à niveau de l'infodivertissement, les housses de siège et les ajouts de connectivité.

Quelle est la vitesse de croissance du canal de l'après-vente ?

Les ventes du marché de l'après-vente devraient progresser à un TCAC de 9,71 % entre 2026 et 2031, surpassant le canal des équipementiers.

Quel est le principal frein auquel font face les fournisseurs d'accessoires ?

Les pièces contrefaites et du marché gris réduisent la confiance des consommateurs et exercent un impact négatif sur le TCAC du marché, en particulier dans les économies émergentes.

Comment les véhicules électriques influenceront-ils la demande d'accessoires ?

Les véhicules électriques créent une opportunité de TCAC de 8,61 % pour les accessoires légers et modulaires qui préservent l'autonomie de conduite tout en ajoutant utilité et personnalisation.

Dernière mise à jour de la page le: