Taille et part du marché des antennes intelligentes automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 7.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes intelligentes automobiles par Mordor Intelligence

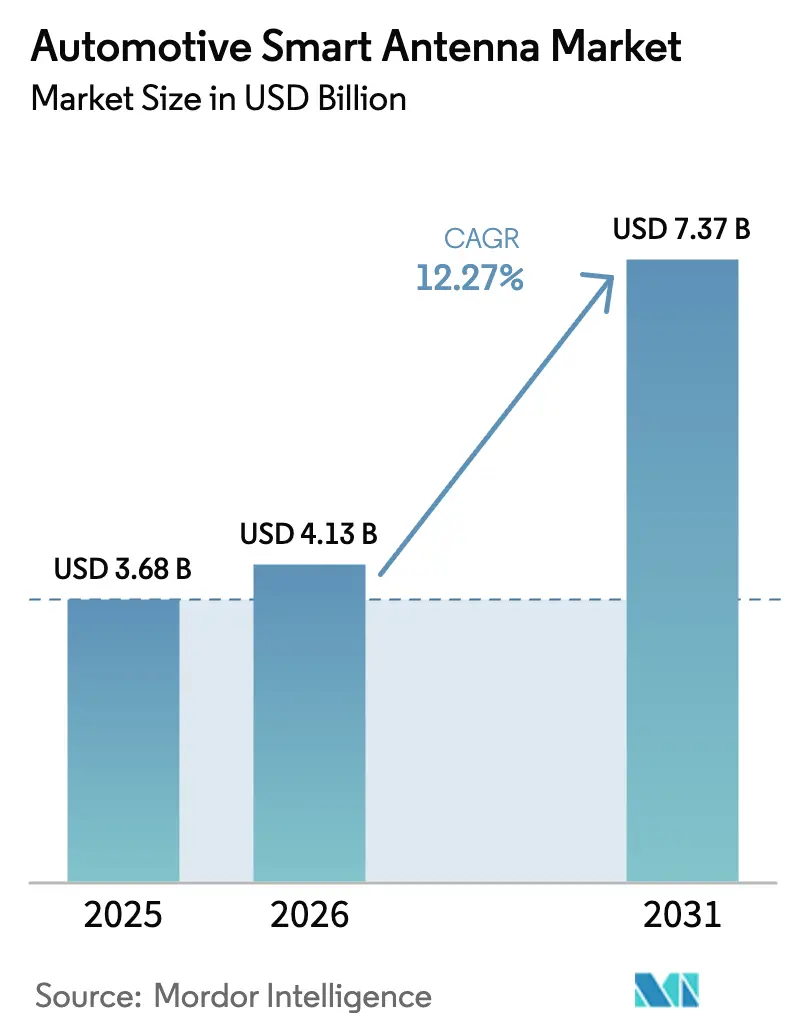

La taille du marché des antennes intelligentes automobiles devrait passer de 3,68 milliards USD en 2025 à 4,13 milliards USD en 2026 et devrait atteindre 7,37 milliards USD d'ici 2031, représentant un CAGR de 12,27 % au cours de la période de prévision (2026-2031). Plusieurs facteurs propulsent cette expansion, notamment le déploiement rapide de la 5G, les mandats européens en matière de connectivité véhicule-à-tout (V2X) et la production croissante de véhicules électriques à batterie (BEV) nécessitant une réception multibande. Les constructeurs automobiles remplacent les conceptions de mâts traditionnels par des modules de toit intégrés qui réduisent le poids du câblage jusqu'à 12 % et améliorent l'autonomie des plateformes électriques. Les fournisseurs accélèrent l'intégration verticale pour sécuriser les puces radiofréquences (RF), tandis que les opérateurs de flottes modernisent les véhicules plus anciens pour maintenir l'accès au réseau à mesure que les services 3G disparaissent. Sur le plan régional, l'Asie-Pacifique est en tête en volume grâce au déploiement de la 5G-Advanced en Chine, tandis que le Moyen-Orient affiche le CAGR le plus élevé, porté par les programmes de villes intelligentes.

Principaux enseignements du rapport

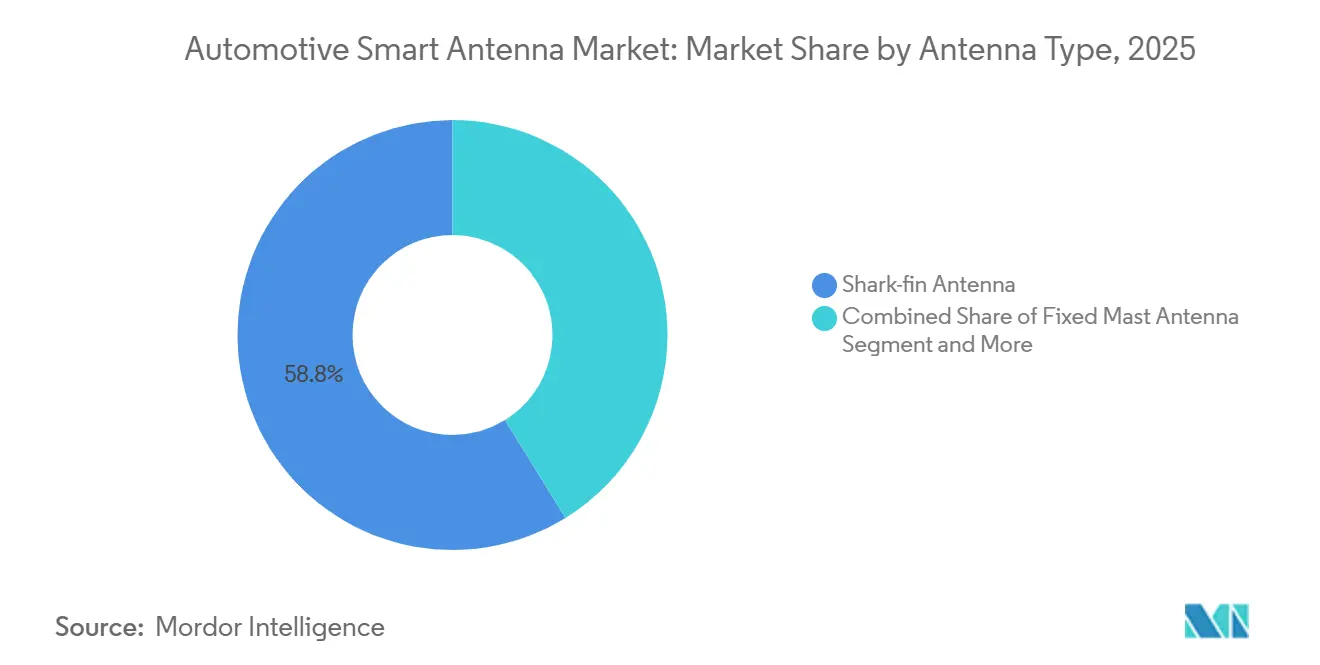

- Par type d'antenne, les antennes en aileron de requin représentaient 58,79 % de la part du marché des antennes intelligentes automobiles en 2025, tandis que les modules d'antennes embarqués devraient croître au CAGR le plus élevé de 12,53 % jusqu'en 2031.

- Par bande de fréquence, la très haute fréquence (VHF) dominait le marché des antennes intelligentes automobiles, représentant une part de 45,87 % en 2025. En revanche, la super haute fréquence (SHF/mmWave) devrait enregistrer la croissance la plus rapide avec un CAGR de 13,62 % jusqu'en 2031.

- Par technologie de connectivité, les solutions 3G/4G/LTE détenaient une part de marché de 49,96 % sur le marché des antennes intelligentes automobiles en 2025, la 5G NR devant connaître la croissance la plus rapide avec un CAGR de 18,31 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières dominaient le marché avec 75,42 % de la part du marché des antennes intelligentes automobiles en 2025, tandis que les véhicules utilitaires légers devraient croître au taux le plus élevé de 10,33 % de CAGR au cours de la période de prévision.

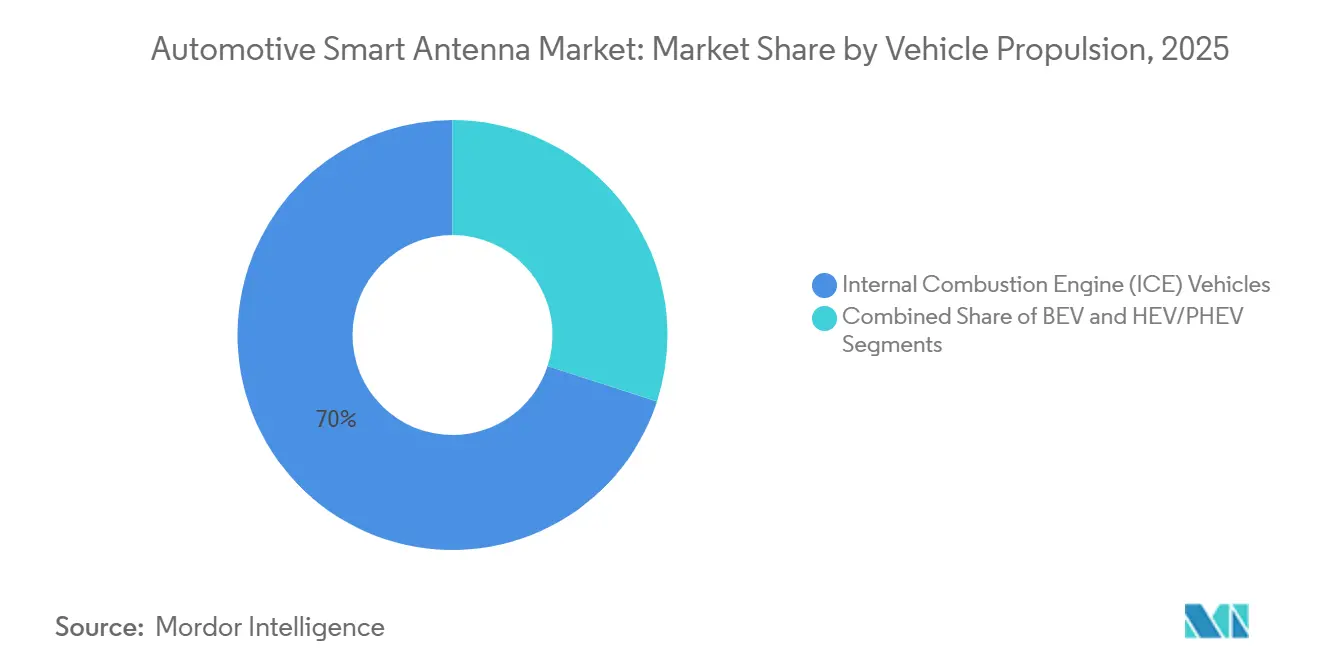

- Par propulsion du véhicule, les véhicules à moteur à combustion interne (ICE) maintenaient leur dominance, représentant 69,97 % du marché des antennes intelligentes automobiles en 2025. Cependant, les véhicules électriques à batterie devraient croître au rythme le plus rapide, avec un CAGR de 16,28 % dans les années à venir.

- Par emplacement d'installation, les antennes montées sur le toit représentaient 61,98 % de la part du marché des antennes intelligentes automobiles en 2025, tandis que les solutions embarquées dans les unités de contrôle télématique (TCU)/pare-chocs devraient croître à un CAGR de 14,21 % jusqu'en 2031.

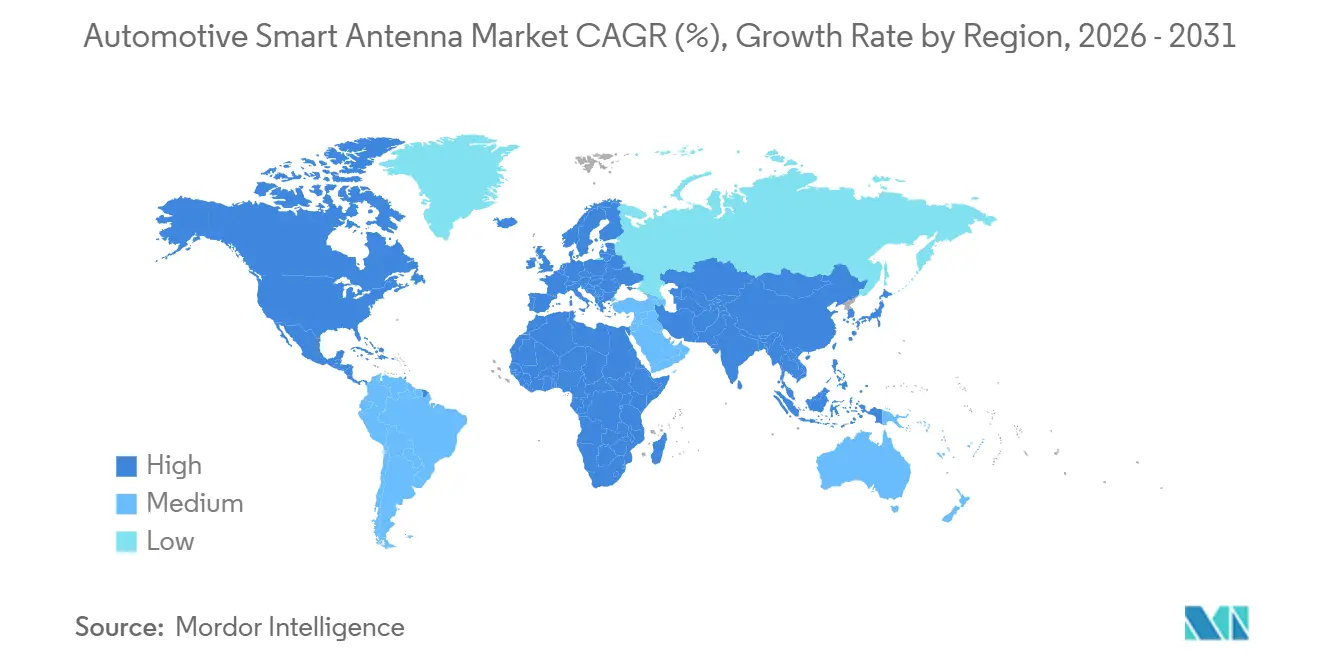

- Par géographie, l'Asie-Pacifique détenait la plus grande part de marché à 41,62 % du marché des antennes intelligentes automobiles en 2025, tandis que le Moyen-Orient devrait connaître le taux de croissance le plus élevé avec un CAGR de 12,18 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des antennes intelligentes automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact en points sur le CAGR du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements rapides de la 5G | +2.8% | Asie et Europe, avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats des constructeurs automobiles pour l'intégration d'antennes V2X | +2.3% | Europe, alignement mondial en suivant | Moyen terme (2-4 ans) |

| Plateformes de véhicules électrifiés nécessitant des antennes multibandes | +1.7% | Mondial, régions à forte pénétration des véhicules électriques | Moyen terme (2-4 ans) |

| Adoption croissante par les constructeurs automobiles | +1.5% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Capteurs de conduite autonome créant une demande | +0.9% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Demande émergente de connectivité par satellite | +0.8% | Amérique du Nord et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements rapides de la 5G accélèrent les cycles de remplacement des antennes

L'opérateur mobile EE a procédé à des mises à niveau majeures, étendant la disponibilité de la technologie mobile la plus fiable du Royaume-Uni, la 5G autonome, à davantage de villes et de localités. En septembre 2024, EE a lancé son réseau 5G autonome, élargissant encore sa portée. Ce réseau avancé dessert désormais plus de 28 millions de personnes dans 50 villes et localités importantes à travers le Royaume-Uni[1]"EE dévoile une mise à niveau 5G autonome pour plus de 28 millions de personnes," EE, newsroom.ee.co.uk. China Mobile a activé des sites 5G-Advanced dans 300[2]MA SI, "La nation pilote le réseau 5G-A dans 300 villes," China Daily, govt.chinadaily.com.cn villes, permettant le découpage du réseau qui repose sur des chemins RF dédiés pour des communications ultra-fiables. Les modèles haut de gamme intègrent désormais la formation de faisceaux à réseau phasé, tandis que les variantes à coût optimisé adoptent des conceptions à élément unique avec réglage logiciel. Le marché secondaire suit la même tendance, les opérateurs de flottes modernisant leurs véhicules avec des modules 5G pour sécuriser les diagnostics en temps réel et l'analyse du trafic.

Adoption croissante par les constructeurs automobiles de TCU intégrés au toit pour réduire le poids du câblage

L'architecture MEB de Volkswagen réduit 4,2 m de câble coaxial et 1,8 kg de poids de faisceau en intégrant l'unité de contrôle télématique sous le boîtier en aileron de requin. Tesla a adopté la même approche dans sa mise à jour 2025 de la Model 3, citant des taux de succès plus élevés pour les mises à jour à distance. Les fournisseurs de rang 1 co-localisent désormais les amplificateurs de puissance à l'intérieur du module, réduisant le nombre de composants jusqu'à 40 % et soutenant les objectifs d'autonomie des BEV qui récompensent chaque kilogramme économisé.

Mandats des constructeurs automobiles pour l'intégration d'antennes V2X à partir de 2026 dans les voitures particulières de l'UE

Le règlement délégué 2022/1426 oblige les nouvelles voitures particulières européennes à être équipées de matériel C-V2X ou DSRC à partir de juillet 2026, créant un parc captif d'environ 12,5 millions d'unités d'antennes par an[3]"Règlement d'exécution de la Commission (UE) 2022/1426," EUR-Lex, eur-lex.europa.eu. Stellantis a opté pour le C-V2X, invoquant des coûts de puces moins élevés, ce qui a conduit à des conceptions d'antennes avec des spécifications de bruit de phase plus strictes. Les cadres de conformité selon ETSI EN 302 663 et ISO 21218 augmentent la complexité de la certification mais unifient les références entre les fournisseurs.

Plateformes de véhicules électrifiés nécessitant des antennes multibandes pour réduire les interférences électromagnétiques

Les convertisseurs CC-CC dans les BEV injectent un bruit de commutation jusqu'à 6 GHz, de sorte que les antennes nécessitent un filtrage supérieur qui ajoute 8 à 12 USD à la nomenclature des matériaux. La plateforme Ultium de General Motors requiert une réception à 14 bandes pour prendre en charge OnStar Guardian et les futures liaisons satellitaires. Le passage aux systèmes 800 V dans les modèles 2025-2026 intensifie les besoins en blindage, car les tensions plus élevées amplifient les émissions électromagnétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact en points sur le CAGR du marché | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de substrats RF | -2.1% | Régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Homologation mondiale complexe | -1.3% | Régions réglementaires fragmentées | Moyen terme (2-4 ans) |

| Coût élevé des antennes intelligentes | -1.2% | Mondial, plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Dégradation des performances RF | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature des antennes intelligentes par rapport au mât traditionnel dans les modèles d'entrée de gamme

Les antennes à mât fixe coûtent 3 à 5 USD, contre 35 à 50 USD pour les conceptions intégrées, ce qui freine l'adoption dans les voitures d'entrée de gamme en Inde et en Asie du Sud-Est. La Maruti Suzuki Alto et la Hyundai Grand i10 ont conservé leurs mâts traditionnels lors des révisions de 2025. Les fournisseurs visent des antennes intelligentes simplifiées à 18-22 USD, mais ces unités monobande manquent de voies de mise à niveau futures et risquent de créer un paysage de connectivité à deux niveaux.

Dégradation des performances RF causée par la peinture métallique et les barres de toit

Les pigments métalliques réduisent la puissance du signal RF jusqu'à 6 dB, déclenchant des réclamations de garantie, comme observé sur la BMW Série 5 2025. Les barres de toit et les toits panoramiques exacerbent les pertes par trajets multiples de 2 à 3 dBi. Les antennes intégrées au verre contournent le métal mais augmentent les coûts de réparation lorsque les pare-brise se fissurent. Les entreprises de revêtement testent des pigments à faible conductivité, bien que les coûts unitaires de peinture augmentent de 15 à 20 USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'antenne : les modules embarqués défient la domination des ailerons de requin

Les unités en aileron de requin ont capturé 58,79 % de la part du marché des antennes intelligentes automobiles en 2025, reflétant leur capacité à intégrer des éléments cellulaires, GNSS et de diffusion dans un boîtier unique et aérodynamique. Cette configuration a soutenu une base installée qui a porté la taille du marché des antennes intelligentes automobiles de ce segment à dépasser 2,1 milliards USD lors de l'année de référence. Les marques européennes cherchant à réduire les coefficients de traînée et le poids du faisceau de câblage favorisent désormais les modules embarqués qui s'insèrent dans les pare-chocs, les spoilers et les rétroviseurs. Le lancement en 2025 par Continental d'une plateforme embarquée configurable permettant aux constructeurs automobiles de combiner deux à huit éléments rayonnants illustre le pivot vers des conceptions indépendantes des outils qui réduisent la charge d'ingénierie.

Les modules embarqués, bien que tarifés 20 à 30 % plus cher aujourd'hui, devraient croître à un CAGR de 12,53 % jusqu'en 2031, les économies d'échelle réduisant l'écart de coût. Les fabricants de BEV, notamment en Allemagne et en Corée du Sud, sont des adopteurs précoces car chaque réduction de traînée de 2 à 3 % se traduit par des gains d'autonomie tangibles. En Chine, les ailerons de requin restent répandus en raison de la facilité de remplacement en milieu de cycle, tandis que les plateformes de camionnettes nord-américaines conservent généralement des conceptions montées sur le toit pour la compatibilité des accessoires. La divergence régionale persistera jusqu'à ce que les solutions embarquées atteignent la parité des coûts vers 2028-2029, lorsque les volumes sur les plateformes BEV mondiales devraient entraîner l'amortissement des outillages en dessous de 1 USD par unité.

Par bande de fréquence : l'adoption du mmWave s'accélère avec les fonctionnalités autonomes

Les antennes à très haute fréquence (VHF) maintenaient une part de 45,87 % du marché des antennes intelligentes automobiles en 2025, portées par l'exigence de réception AM/FM pour soutenir les alertes d'urgence. La résilience du segment le maintient pertinent même si l'écoute en voiture se déplace vers le streaming, préservant environ 1,7 milliard USD de la taille du marché des antennes intelligentes automobiles lors de l'année de référence. Dans le même temps, les produits à super haute fréquence (mmWave) devraient s'accélérer à un CAGR de 13,62 % jusqu'en 2031, portés par les déploiements de la 5G New Radio (NR) à 24-40 GHz qui permettent des débits de données en gigabit pour l'infodivertissement avancé et les mises à jour de cartes à distance.

Cependant, la portée de 200 à 400 m du mmWave oblige les véhicules à basculer entre les liaisons mmWave et sub-6 GHz, renforçant l'importance du réglage double bande et du contrôle du bruit de phase. La démonstration Snapdragon Auto de Qualcomm en 2025 a montré un téléchargement de carte de 4 Go en moins de 90 secondes, un contraste saisissant avec les 15 à 20 minutes requises sur LTE. Le segment VHF, quant à lui, repose sur des mandats réglementaires peu susceptibles de disparaître cette décennie. Les constructeurs automobiles ont donc besoin d'architectures multibandes prenant en charge les diffusions traditionnelles, le cellulaire sub-6 GHz et le mmWave, garantissant une pérennité sans sacrifier la conformité ni la couverture rurale.

Par technologie de connectivité : la 5G NR dépasse les normes traditionnelles

Le LTE détenait 49,96 % de la part du marché des antennes intelligentes automobiles en 2025. Cependant, les volumes de 5G NR devraient bondir à un CAGR de 18,31 % jusqu'en 2031, alimentés par des cœurs de réseau autonomes promettant le découpage du réseau et des voies à faible latence ultra-fiables pour le V2X critique pour la sécurité. En revanche, l'adoption en Amérique du Nord et en Europe dépend de la densification de la couverture, financée dans le cadre de récentes lois sur les infrastructures.

La demande de C-V2X est appelée à connaître une forte hausse après le mandat européen de juillet 2026, ajoutant environ 12,5 millions d'unités d'antennes par an aux bassins de demande régionaux. Les composants GNSS restent l'épine dorsale de la navigation et de l'autonomie, tandis que les radios Wi-Fi/Bluetooth en cabine bénéficient de la croissance du streaming multi-appareils et de la mise en miroir des smartphones. La combinaison technologique continuera d'évoluer vers des antennes multiprotocoles intégrées, réduisant le nombre de composants et facilitant l'homologation dans un paysage où l'extinction de la 3G et les déploiements de la 5G se chevauchent.

Par type de véhicule : les SUV stimulent la croissance du segment des voitures particulières

Les voitures particulières représentaient 75,42 % de la part du marché des antennes intelligentes automobiles en 2025. Les SUV et les véhicules multiusages dominent ce groupe car leurs lignes de toit accueillent facilement des ailerons de requin à éléments multiples. Les berlines et les citadines suivent, notamment en Europe et en Inde, où la densité urbaine et la sensibilité aux prix orientent les acheteurs vers des carrosseries compactes avec moins d'antennes embarquées.

Les véhicules utilitaires légers (VUL) devraient se développer à un CAGR de 10,33 % jusqu'en 2031, surpassant les camions de taille moyenne et lourde. L'essor du commerce électronique pousse les propriétaires de flottes à adopter des antennes intelligentes pour le routage en temps réel, la notation des conducteurs et la maintenance prédictive. Les véhicules hors route, tels que les camions miniers et les engins agricoles, constituent un segment restreint mais lucratif ; leurs antennes robustifiées peuvent commander une prime de 40 à 50 % par rapport aux équivalents pour voitures particulières, en raison de normes plus élevées de protection contre les infiltrations et les vibrations.

Par propulsion du véhicule : les BEV exigent une atténuation avancée des interférences électromagnétiques

Les véhicules à moteur à combustion interne (ICE) représentaient encore 69,97 % de la part du marché des antennes intelligentes automobiles en 2025. Néanmoins, le durcissement des règles d'émissions et la baisse des coûts des batteries propulsent les BEV en avant à un CAGR de 16,28 % jusqu'en 2031. Les plateformes BEV introduisent des interférences électromagnétiques plus importantes provenant des onduleurs haute tension, incitant à des conceptions d'antennes intégrant des perles de ferrite et des selfs de mode commun, comme observé sur la Tesla Model Y 2025.

Sur le plan régional, la pénétration des BEV en Norvège a dépassé 90 % des nouvelles immatriculations, tandis que la Chine a atteint 35 à 40 %. L'UE vise une interdiction des véhicules à moteur à combustion interne en 2035. Les hybrides servent de pont de transition mais compliquent le filtrage RF, car le bruit de l'alternateur et de l'onduleur doit être atténué. La croissance des BEV permet également un positionnement plus créatif des antennes ; les batteries montées sur le plancher permettent aux concepteurs de positionner les antennes plus haut pour une meilleure vue du ciel, améliorant ainsi la précision GNSS et les bilans de liaison cellulaire.

Par emplacement d'installation : les solutions embarquées gagnent en dynamisme

Les unités montées sur le toit détenaient 61,98 % de la part du marché des antennes intelligentes automobiles en 2025, soutenues par leur supériorité en termes de visibilité directe et de facilité d'assemblage sur les lignes traditionnelles. Cependant, les intégrations dans les pare-chocs et les spoilers devraient croître à un CAGR de 14,21 % à mesure que les constructeurs automobiles visent des coefficients de traînée inférieurs à 0,20 sur les BEV phares tels que la Mercedes-Benz EQS.

Les conceptions embarquées font face à des obstacles RF, notamment le couplage en champ proche et la réduction de l'élévation, qui peuvent réduire le gain GNSS jusqu'à 3 dBi dans les canyons urbains. Les antennes imprimées sur le pare-brise répondent aux préoccupations esthétiques mais augmentent les coûts d'assurance lorsque le verre se brise. Les préférences régionales diffèrent : les constructeurs automobiles européens s'appuient sur des solutions embarquées pour les gains aérodynamiques, les camionnettes nord-américaines conservent des ailerons de toit pour la compatibilité des accessoires, et les marques chinoises trouvent un équilibre entre les deux approches pour accélérer les mises à jour de modèles sans coûteuse re-ingénierie de la carrosserie.

Analyse géographique

L'Asie-Pacifique représentait 41,62 % de la part du marché des antennes intelligentes automobiles en 2025. Les volumes de production annuels croissants de la Chine, associés à une couverture 5G urbaine à 95 %, ont abouti à la domination du pays avec la plus grande base installée. Au Japon, l'ambition d'atteindre une pénétration majoritaire du V2X d'ici 2028 stimule une vague de mises à niveau d'antennes. La Corée du Sud, avec un investissement de 1,2 milliard USD, intègre des antennes dans la plateforme E-GMP de Hyundai. Bien que l'Inde soit connue pour sa sensibilité aux prix, un mandat de télématique imminent pour les véhicules commerciaux pourrait introduire 900 000 unités supplémentaires par an à partir de 2027.

L'Amérique du Nord et l'Europe affichent une croissance plus lente mais un nombre d'antennes par véhicule plus élevé. La progression des États-Unis dépend du financement des infrastructures dans le cadre de la loi de 2021, tandis que le Canada reflète les États-Unis avec des poches d'adoption élevée dans les provinces plus froides pour la validation par temps extrême.

Le Moyen-Orient affiche le CAGR le plus rapide à 12,18 % alors que l'Arabie Saoudite commande 10 000 véhicules autonomes nécessitant un GNSS de précision d'ici 2031 pour NEOM. L'objectif des Émirats arabes unis de 25 % de déplacements autonomes d'ici 2030 stimule la demande multibande dans les régions désertiques à faible couverture terrestre. L'Amérique du Sud croît de manière inégale ; l'ANATEL du Brésil a autorisé le spectre C-V2X en 2024, lançant des projets pilotes à São Paulo. L'Afrique reste relativement naissante, bien que les mines sud-africaines modernisent leurs camions de transport avec des packages de télémétrie pour une sécurité renforcée.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient une part significative du chiffre d'affaires 2025. L'acquisition par Continental au troisième trimestre 2024 d'un concepteur de puces à réseau phasé renforce ses capacités RF internes et atténue les pénuries de semi-conducteurs. Taoglas, Amphenol RF et Hirschmann remportent des contrats de niche en concevant des solutions personnalisées en moins de 12 semaines, contre la norme industrielle de 16 semaines.

Les dépôts de brevets révèlent des priorités changeantes. Bosch a déposé 14 demandes sur le réglage adaptatif compensant l'atténuation due à la peinture métallique, tandis que Ficosa se concentre sur des solutions embarquées dans le verre à faibles pertes. La certification reste un obstacle car les coûts de test selon ISO 11452 et CISPR 25 peuvent atteindre 300 000 USD par variante, décourageant les petites entreprises et renforçant l'avantage des acteurs établis.

Le marché des solutions optimisées pour les plateformes exclusivement électriques, ainsi que des versions économiques pour les marchés émergents, offre d'importantes opportunités de croissance. Les fournisseurs capables de répondre à des exigences d'homologation diverses sans nécessiter de reconception matérielle devraient acquérir un avantage concurrentiel. Le consensus du secteur suggère que les futurs leaders du marché intégreront des pratiques d'ingénierie agiles avec une gestion robuste de la chaîne d'approvisionnement pour atténuer l'impact des fluctuations des prix des matières premières, comme en témoignent les récentes pénuries de substrats RF.

Leaders du secteur des antennes intelligentes automobiles

HELLA GmbH & Co. KGaA

Robert Bosch GmbH

TE Connectivity

Continental AG

Harman International Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : FORVIA HELLA a commencé la production en série de radar 77 GHz de cinquième génération en Chine. L'unité atteint une détection à 360°, suggérant des synergies entre le refroidissement radar et le conditionnement des antennes.

- Février 2024 : HARMAN a présenté le TCU Ready Connect 5G au Mobile World Congress. Il utilise le silicium Snapdragon Auto 5G Modem-RF Gen 2, permettant aux constructeurs automobiles de déployer une connectivité haut débit plus rapidement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des antennes intelligentes automobiles comme le chiffre d'affaires mondial généré par les modules multi-bandes installés en usine, qui intègrent dans un même boîtier les éléments frontaux RF, GNSS, cellulaires (3G-5G), Wi-Fi, Bluetooth et V2X, fixés sur les voitures particulières et les véhicules utilitaires légers. Ces modules prennent en charge l'infotainment, la télématique, les mises à jour en OTA et les liaisons d'aide à la conduite.

Exclusion du périmètre : antennes passives à tige ou à film vendues uniquement pour la réception AM/FM.

Aperçu de la segmentation

- Par type d'antenne

- Antenne en aileron de requin

- Antenne à mât fixe

- Antenne verre/intégrée

- Module d'antenne embarqué

- Autres (pilier, élément)

- Par bande de fréquence

- Haute fréquence (HF)

- Très haute fréquence (VHF)

- Ultra-haute fréquence (UHF)

- Super haute fréquence (SHF/mmWave)

- Par technologie de connectivité

- 3G/4G/LTE

- 5G NR

- V2X – DSRC/C-V2X

- GNSS/GPS

- Wi-Fi/Bluetooth

- Par type de véhicule

- Voitures particulières

- Citadine

- Berline

- Véhicules utilitaires sport (SUV)

- Véhicules multiusages (MUV)

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Véhicules hors route

- Voitures particulières

- Par propulsion du véhicule

- Moteur à combustion interne (ICE)

- Véhicule électrique à batterie (BEV)

- Hybride et hybride rechargeable (HEV/PHEV)

- Par emplacement d'installation

- Monté sur le toit

- Monté sur le pare-brise/verre

- Embarqué dans le TCU/pare-chocs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en antennes, des responsables achats de rang 1 et des gestionnaires de connectivité de flottes en Asie, en Europe et en Amérique du Nord ; ces entretiens ont permis de valider les taux d'équipement, les fourchettes de prix et les délais réalistes pour les mises à niveau imposées par la réglementation.

Recherche documentaire

Nous avons commencé par extraire les données annuelles de production de véhicules de l'OICA et par vérifier les fichiers d'immatriculation auprès de la Commission européenne et de la NHTSA. Les flux UN Comtrade ont confirmé les approvisionnements transfrontaliers. Les publications de la 5G Automotive Association, de l'ETSI et de la Commission européenne ont précisé les échéances V2X qui déterminent les courbes de pénétration. Les dépôts financiers et les portefeuilles de brevets consultés via D&B Hoovers, Questel et Dow Jones Factiva ont permis de cartographier les empreintes des fournisseurs et les prix de vente moyens. Les sources citées sont données à titre illustratif ; de nombreux autres jeux de données publics et payants ont étayé les vérifications des données.

Dimensionnement du marché et prévisions

Une approche descendante part de la production régionale de véhicules légers et applique un taux de pénétration des antennes intelligentes affiné grâce à nos entretiens. Les cumuls d'expéditions des fournisseurs et les contrôles par échantillonnage ASP × volume fournissent des tests de cohérence ascendants. Les variables clés comprennent le taux d'adoption de la télématique 5G, la part des véhicules électriques à batterie, le jalon V2X EU-2026 et la déflation de l'ASP. Une régression multivariée projette chaque facteur, tandis que l'analyse de scénarios couvre l'incertitude réglementaire.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à l'historique, aux chiffres des pairs et aux alertes d'actualité en temps réel ; les écarts non résolus déclenchent une révision par des experts seniors. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires après tout changement significatif de politique ou de technologie.

Pourquoi la base de référence de Mordor sur les antennes intelligentes automobiles offre une analyse fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres, des fréquences d'actualisation et des trajectoires de prix différents.

Les principaux écarts portent sur la prise en compte ou non des ventes aftermarket ou des poids lourds, et sur la modélisation des primes 5G.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,38 Md USD | Mordor Intelligence | - |

| 3,33 Md USD | Global Consultancy A | Aftermarket exclu ; taux de change FX fixe 2022 |

| 4,69 Md USD (2024) | Industry Association B | Inclut les remplacements passifs et les poids lourds |

| 3,62 Md USD (2024) | Regional Consultancy C | Majoration constante de l'ASP 5G jusqu'en 2030 |

Ces contrastes montrent comment le périmètre rigoureux de Mordor, le suivi transparent des facteurs et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée qu'ils peuvent retracer, reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quelle vitesse l'adoption de la 5G NR croît-elle dans les antennes de véhicules ?

Les expéditions liées à la 5G NR devraient se développer à un CAGR de 18,31 % de 2026 à 2031.

Quelle région a dominé la demande en unités d'antennes intelligentes automobiles en 2025 ?

L'Asie-Pacifique commandait 41,62 % du volume mondial, portée de manière écrasante par la Chine.

Quel type d'antenne détenait la plus grande part du marché des antennes intelligentes automobiles en 2025 ?

Les conceptions en aileron de requin étaient en tête avec 58,79 % du chiffre d'affaires cette année-là.

Pourquoi les antennes embarquées dans les pare-chocs gagnent-elles en popularité ?

Elles favorisent des lignes de toit plus épurées, réduisent la traînée aérodynamique et devraient croître à un CAGR de 14,21 % jusqu'en 2031.

Quelles entreprises détenaient ensemble moins de 40 % du chiffre d'affaires mondial en 2025 ?

Continental, TE Connectivity et Harman.

Dernière mise à jour de la page le: