Taille et part du marché des connecteurs automobiles et de transport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

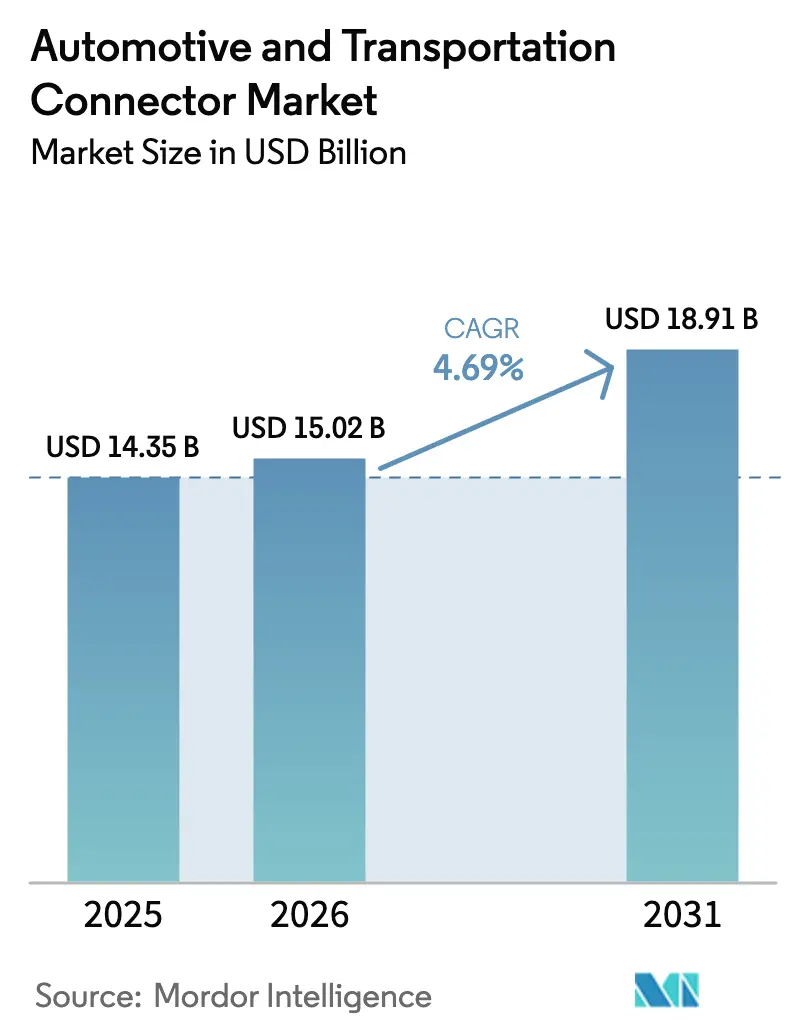

| Taille du Marché (2026) | 15.02 Milliards de dollars |

| Taille du Marché (2031) | 18.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

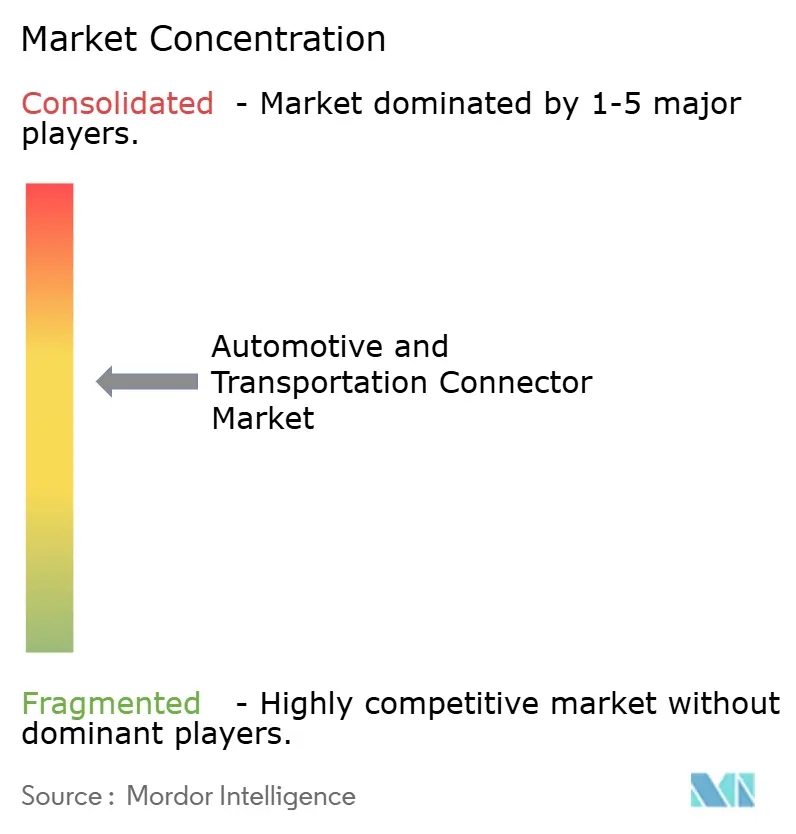

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs automobiles et de transport par Mordor Intelligence

La taille du marché des connecteurs automobiles et de transport en 2026 est estimée à 15,02 milliards USD, en progression par rapport à la valeur de 2025 de 14,35 milliards USD, avec des projections pour 2031 indiquant 18,91 milliards USD, croissant à un TCAC de 4,69 % sur la période 2026-2031. La croissance dépend désormais moins du volume unitaire brut que de la complexité de conception qui soutient les groupes motopropulseurs électrifiés haute tension, l'échange de données multi-gigabits pour la conduite automatisée et les régimes de conformité mondiaux en rapide évolution. La demande se bifurque entre les formats fil-à-carte traditionnels qui ancrent les faisceaux de câblage de carrosserie matures et les interfaces haute densité avancées requises pour les architectures de véhicules zonales. Le passage des constructeurs automobiles aux plateformes définies par logiciel maintient les performances en termes de débit de données au premier plan, tandis que les politiques d'approvisionnement façonnées par les préoccupations géopolitiques poussent les ingénieurs de conception à qualifier plusieurs bases d'approvisionnement régionales. Ces courants croisés augmentent les dépenses de développement consacrées aux joints haute fiabilité, au blindage électromagnétique et à la gestion thermique, permettant aux fournisseurs qui maîtrisent ces disciplines de capter une valeur disproportionnée par véhicule.

Principaux enseignements du rapport

- Par type de produit, les solutions fil-à-carte ont représenté 39,12 % de la part du marché des connecteurs automobiles et de transport en 2025, tandis que les interfaces haute tension/véhicules électriques devraient se développer à un TCAC de 9,17 % jusqu'en 2031.

- Par application, le câblage de carrosserie et la distribution d'énergie ont détenu une part de 37,74 % de la taille du marché des connecteurs automobiles et de transport en 2025, tandis que l'électronique d'aide à la conduite avancée/autonome devrait croître à un TCAC de 11,74 %.

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 47,10 % en 2025 ; les véhicules utilitaires légers affichent le TCAC attendu le plus rapide à 6,78 % jusqu'en 2031.

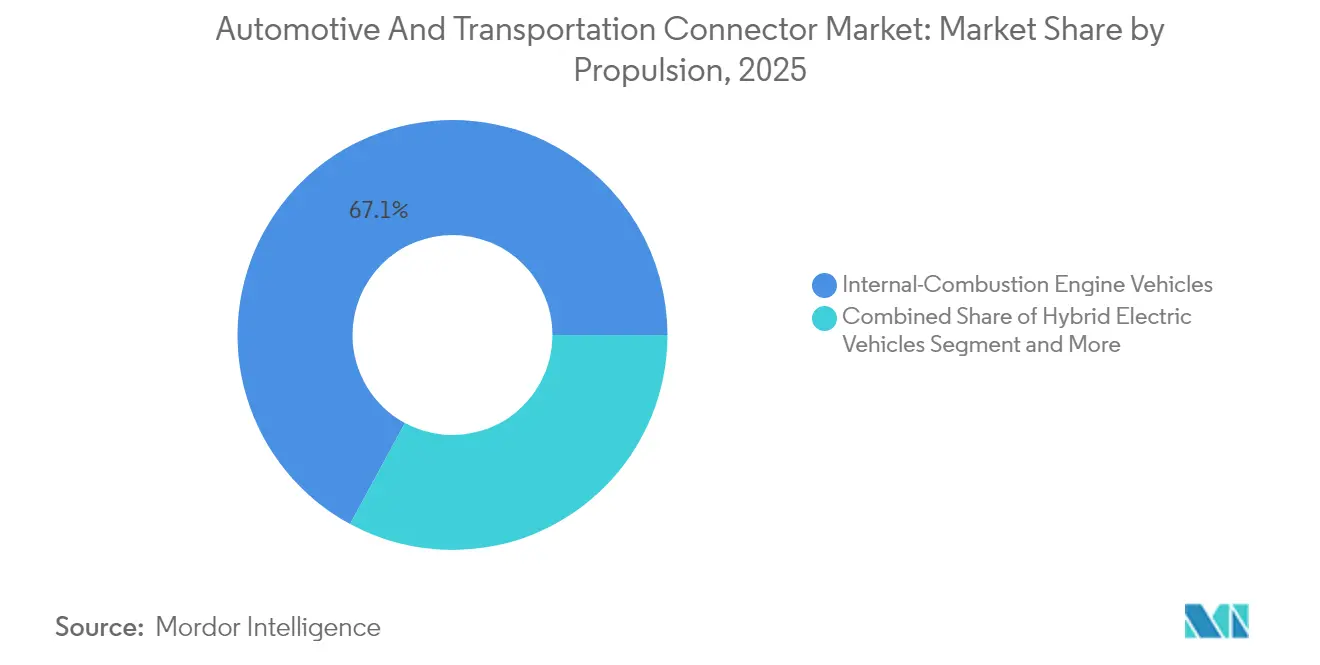

- Par propulsion, les plateformes à moteur à combustion interne ont conservé une part de 67,10 % en 2025, mais les véhicules électriques à batterie progresseront à un TCAC de 6,85 %.

- Par canal de vente, la voie OEM a représenté 86,90 % des expéditions de 2025, bien que le marché de l'après-vente progresse à un TCAC de 7,05 % grâce à la demande de rétrofit.

- Par géographie, l'Asie-Pacifique a capté 45,05 % des revenus de 2025 et progresse à un TCAC de 5,03 %, portée par l'échelle de production de véhicules électriques chinois.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des connecteurs automobiles et de transport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'essor de l'électrification stimule la demande de connecteurs haute tension | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| L'ADAS et l'infodivertissement stimulent les connecteurs de données haute vitesse | +0.9% | Amérique du Nord et modèles premium de l'UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le passage aux architectures E/E zonales stimule les connecteurs haute densité à bord de carte | +0.8% | OEM premium mondiaux | Moyen terme (2-4 ans) |

| ISO 26262 et UN R155 renforcent les exigences de fiabilité | +0.6% | Mondial avec une application plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Migration vers l'Ethernet gigabit et les interfaces coaxiales FAKRA-Mini | +0.5% | Mondial, en avance dans les véhicules premium | Court terme (≤ 2 ans) |

| Émergence des sous-systèmes 48 V dans les véhicules à moteur à combustion interne | +0.4% | Mondial, plus rapide en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'électrification stimule la demande de connecteurs haute tension

Les véhicules électriques nécessitent près de trois fois plus de cuivre que les modèles à combustion comparables, entraînant une hausse parallèle de l'ampérage des connecteurs et de la discipline de conception des lignes de fuite. La gamme AMP+ de TE Connectivity prend déjà en charge les architectures 800 V, utilisant des boîtiers à sécurité tactile et des chemins d'isolation optimisés qui résistent à des courants de charge supérieurs à 350 A [1]« Systèmes d'interconnexion haute tension AMP+ », TE Connectivity, te.com. Les assemblages de connecteurs refroidis par immersion émergent à mesure que les courants augmentent, garantissant le respect des limites thermiques lors des sessions de charge ultra-rapide. Les fournisseurs capables d'équilibrer la rigidité diélectrique, la résistance aux vibrations et la fabricabilité automatisée obtiennent le statut de source préférée auprès des programmes mondiaux de véhicules électriques.

L'intégration de l'ADAS et de l'infodivertissement stimule les connecteurs de données haute vitesse

Les prototypes autonomes génèrent plus de 4 To de données par jour, imposant des systèmes de connecteurs capables de résister aux fortes vibrations tout en transmettant des signaux à 20 GHz avec une perte d'insertion inférieure à 1 dB. La famille de connecteurs coaxiaux miniatures H-MTD d'Aptiv répond aux exigences de 56 Gbps dans un boîtier automobile étanche, réduisant l'encombrement par rapport aux conceptions FAKRA traditionnelles. Les évolutions Ethernet telles que le 1000BASE-T1 simplifient les faisceaux de câblage à une seule paire torsadée, soutenant les objectifs de réduction de poids sur les véhicules premium. Les performances CEM fiables des connecteurs influencent directement la précision de la fusion de capteurs à base de caméras qui sous-tend l'autonomie de niveau 3.

Le passage aux architectures zonales stimule les connecteurs haute densité à bord de carte

Les contrôleurs de zone consolidés réduisent la longueur du faisceau jusqu'à 85 % et nécessitent des connecteurs à bord de carte qui combinent alimentation, données et signal dans des barrettes empilables. Le système hybride MX-DaSH de Molex illustre cette tendance, intégrant des paires différentielles à 20 Gbps aux côtés de lames d'alimentation à 50 A dans un boîtier compact qui prend en charge l'insertion automatisée [2]« Connecteurs hybrides MX-DaSH », Molex, molex.com. Les fournisseurs proposant de tels blocs multifonctionnels augmentent leur contenu par véhicule et aident les OEM à évoluer vers l'informatique centralisée.

La conformité aux normes de sécurité critique renforce les exigences de fiabilité

La norme ISO 26262 exige une preuve quantitative que le matériel de connecteur ne peut pas compromettre les objectifs de sécurité fonctionnelle, poussant les fournisseurs à démontrer des taux FIT à un seul chiffre sur une durée de vie de 15 ans. La réglementation UN R155 ajoute des obligations en matière de cybersécurité, de sorte que le boîtier intègre désormais des joints inviolables et des capots arrière sécurisés résistant aux tentatives de sondage. La publication en 2024 de l'ISO/PAS 8800 étend la surveillance à la surveillance de l'état activée par l'IA, obligeant les fabricants de connecteurs à intégrer des circuits de diagnostic capables de signaler le vieillissement thermique avant l'apparition de défaillances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité du prix du cuivre fait grimper les coûts de nomenclature | -0.8% | Mondial, plus fort dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Les obligations d'approvisionnement local limitent les achats à faible coût | -0.6% | Amérique du Nord, UE et Chine | Moyen terme (2-4 ans) |

| Rappels liés à des défaillances de joints ou de sertissages de connecteurs | -0.4% | Mondial avec une surveillance stricte sur les marchés développés | Moyen terme (2-4 ans) |

| La multiplication des nœuds de capteurs sans fil embarqués réduit les ports câblés | -0.3% | Mondial, en avance dans les modèles premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du cuivre fait grimper les coûts de nomenclature

L'offre mondiale de cuivre est en retard par rapport à la demande liée à l'électrification, et l'US Geological Survey note que la baisse des teneurs en minerai augmente les coûts d'extraction, contribuant à des fluctuations de prix qui ont atteint en moyenne 8 490 USD par tonne en 2024. Les nomenclatures des connecteurs sont donc indexées plus fréquemment, et les équipes d'ingénierie testent des alliages d'aluminium pour les broches d'alimentation non critiques, même si la conductivité reste inférieure. Le recyclage couvre désormais 32 % de la consommation mondiale de cuivre, mais les normes de pureté de qualité automobile limitent encore cette pratique [3]« Perspectives de la demande en matières premières 2040 », CNUCED, unctad.org.

Les obligations d'approvisionnement local limitent la flexibilité des achats

Les règles de sécurité nationale contraignent désormais les constructeurs automobiles à régionaliser l'approvisionnement en électronique, érodant les stratégies d'arbitrage des coûts de longue date. La réglementation américaine sur les véhicules connectés interdit les systèmes de connectivité originaires de Chine ou de Russie à partir de l'année modèle 2027, obligeant les fabricants à fournir des dossiers de traçabilité complets et à restructurer leurs empreintes d'approvisionnement. La Chine exige déjà 25 % de contenu local en puces d'ici 2025, tandis que Taïwan impose des seuils minimaux de valeur nationale qui augmentent les coûts des composants. Ces mandats qui se chevauchent fragmentent les réseaux d'approvisionnement, multiplient les coûts de qualification et de stockage, et réduisent les bassins de soumissionnaires compétitifs, pesant sur les marges des connecteurs même si les logiciels de suivi de la conformité et les protocoles d'audit ajoutent des frais généraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les interfaces haute tension dépassent les formats traditionnels

Les conceptions fil-à-carte ont conservé 39,12 % des revenus de 2025, confirmant leur rôle pérenne dans les tableaux de bord, mais le marché des connecteurs automobiles et de transport oriente désormais les principaux efforts de R&D vers les assemblages haute tension qui croîtront à un TCAC de 9,17 % jusqu'en 2031. La catégorie haute intensité bénéficie des onduleurs en carbure de silicium fonctionnant à 800 V, qui exigent des lignes de fuite renforcées et des broches refroidies par liquide. Les connecteurs RF et coaxiaux gagnent également en pertinence à mesure que le nombre de radars et de caméras augmente. Des fournisseurs tels que JAE intègrent des verrouillages électromagnétiques et un débranchement d'urgence dans les prises CHAdeMO de 200 A pour satisfaire aux codes de sécurité mondiaux.

Le conditionnement standard des ECU s'appuie toujours sur des ponts mezzanine carte-à-carte, mais le matériel zonal élève la densité au-delà de 120 broches par pouce. Les boîtiers hybrides qui mélangent signal et lames à 50 A dans un seul connecteur réduisent le nombre de références et simplifient le placement automatisé. Par conséquent, les intégrateurs de modules considèrent désormais le connecteur comme un sous-système fonctionnel plutôt qu'un point de fixation de commodité, maintenant une tarification premium au sein du marché des connecteurs automobiles et de transport.

Par application : les domaines centrés sur les données captent la part du budget

Le câblage de carrosserie et la distribution d'énergie ont représenté 37,74 % des dépenses de 2025, mais l'électronique ADAS et autonome enregistrera un TCAC de 11,74 % à mesure que la prolifération des capteurs caméra, radar et lidar s'intensifie. Cette tendance à la hausse positionne la connectivité ADAS comme la voie la plus rapide vers l'expansion des marges pour les fournisseurs spécialisés. Les plateformes d'infodivertissement de cockpit suivent de près car les écrans immersifs et les mises à jour à distance nécessitent des dorsales multi-gigabits.

La taille du marché des connecteurs automobiles et de transport pour les systèmes de groupe motopropulseur et de batterie devrait progresser parallèlement à la croissance des volumes unitaires de véhicules électriques, ouvrant la voie à des économies d'échelle sur les interfaces haute tension blindées. Parallèlement, les modules de sécurité-sûreté intègrent des broches d'alimentation redondantes dans un seul boîtier, limitant l'encombrement tout en répondant aux exigences de diagnostic de la norme ISO 26262.

Par type de véhicule : les voitures particulières ancrent le spectre de la demande

Les voitures particulières ont représenté la plus grande part des revenus en 2025, soit 47,10 %, et devraient croître à un TCAC de 5,98 % sur la période de prévision. Cependant, le segment des véhicules utilitaires légers (VUL) devrait être le plus rapide, avec un TCAC de 6,78 %. Les flottes commerciales adoptent de plus en plus la planification de maintenance par télématique, ce qui augmente le contenu en connecteurs par véhicule, notamment à mesure que les opérateurs de flottes commencent à piloter le convoi autonome. En Inde et en Asie du Sud-Est, l'électrification des deux-roues stimule la demande de connecteurs de batterie miniatures capables de résister aux conditions de mousson intenses.

Les fourgonnettes utilitaires légères, notamment dans la livraison du dernier kilomètre, voient leur nombre de connecteurs augmenter car les charges réfrigérées nécessitent des boucles d'alimentation 48 V indépendantes. Pendant ce temps, les véhicules utilitaires lourds adoptent des dorsales Ethernet redondantes à 2 fils pour assurer un contrôle opérationnel en cas de défaillance de la direction et du freinage, élargissant encore le marché des connecteurs automobiles et de transport au-delà des applications traditionnelles pour véhicules particuliers.

Par propulsion : les exigences du portefeuille à double trajectoire s'intensifient

Les offres à combustion interne ont conservé 67,10 % de la part de 2025, de sorte que les feuilles de route des connecteurs doivent prendre en charge à la fois les réseaux 12 V traditionnels et les ajouts hybrides légers 48 V. La part du marché des connecteurs automobiles et de transport pour les groupes motopropulseurs électriques à batterie progressera à un TCAC de 6,85 %, accélérant les volumes unitaires et propulsant les expéditions de broches haute tension. Les variantes hybrides et hybrides rechargeables exigent deux domaines d'alimentation, augmentant le nombre d'interfaces de 30 à 40 % par rapport aux véhicules purement à combustion interne.

Les fournisseurs de connecteurs se couvrent contre l'incertitude de propulsion en modularisant la géométrie des contacts afin que les boîtiers communs puissent permuter entre des lames à 400 V et à 800 V. Cette flexibilité réduit les coûts de reconversion et positionne les fournisseurs pour servir plusieurs plans de cycle OEM quelle que soit la combinaison de propulsion.

Par canal de vente : l'intégration OEM domine mais la dynamique de l'après-vente se renforce

La voie OEM a absorbé 86,90 % des commandes de 2025 car les connecteurs doivent être fixés lors de l'assemblage final ; néanmoins, un TCAC de 7,05 % pour l'après-vente illustre la montée des rétrofits d'électrification des véhicules et des mises à niveau d'infodivertissement. Les programmes de standardisation tels que la famille de connecteurs basse tension de Tesla simplifient les diagnostics en atelier, encourageant les distributeurs à stocker des pièces de qualité automobile pour les réseaux de réparation après collision.

Des distributeurs de composants comme Mouser proposent désormais des connecteurs étanches homologués de -40 °C à 125 °C et les référencent aux manuels de service décodés par numéro d'identification du véhicule, permettant aux garages indépendants de participer aux cycles de renouvellement technologique. Cette tendance élargit l'exposition des marques de connecteurs de second rang, autrement absentes des listes de nomination OEM, élargissant ainsi le marché des connecteurs automobiles et de transport.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 45,05 % des revenus de 2025, reflétant sa position à la fois comme le plus grand pôle d'assemblage automobile mondial et le cluster de mobilité électrique à la croissance la plus rapide. Les OEM chinois génèrent une demande concentrée pour les connecteurs haute tension et de gestion de batterie, tandis que le Japon et la Corée fournissent des formats carte-à-carte et coaxiaux de précision pour les marques premium mondiales. La production de voitures particulières en Indonésie de 1,4 million d'unités en 2024 a souligné l'essor de l'Asie du Sud-Est comme base de production secondaire qui stimule l'outillage local de connecteurs, même si les règles d'approvisionnement américaines resserrent les voies de qualification pour les pièces fabriquées en Chine.

L'Amérique du Nord maintient une demande de camions premium qui favorise les connecteurs circulaires d'alimentation étanches homologués au-delà de l'IP68. La loi sur la réduction de l'inflation canalise des incitations vers les usines de batteries nationales, stimulant l'approvisionnement local en bornes haute tension. La production canadienne de cuivre de 508 250 tonnes en 2024 renforce la disponibilité des matières premières pour les opérations d'emboutissage régionales qui se couvrent contre les chocs de prix. Les fabricants de connecteurs font également face aux prochaines règles de contenu américaines prévues pour 2027 qui interdisent les modules télématiques chinois, accélérant les qualifications à double source.

L'Europe combine une production avancée de véhicules électriques avec une pression sur les coûts due à la montée des importations. L'Allemagne a produit 1,35 million de voitures électriques en 2024, mais les fabricants européens ont perdu 53 669 emplois la même année. Le dialogue stratégique de la Commission européenne canalise les fonds Horizon vers la mise en réseau 10BASE-T1S interopérable pour réduire le poids des faisceaux, tandis que les projets du Moyen-Orient et d'Afrique s'appuient sur les investissements dans les villes intelligentes du Golfe et les contrats d'exportation sud-africains. L'engagement du Royaume-Uni de réduire les tarifs d'électricité industrielle de 25 % à partir de 2027 vise à restaurer la compétitivité de l'emboutissage de connecteurs.

Paysage concurrentiel

La concentration du secteur s'est accélérée, et les avantages d'échelle dans le sertissage automatisé et le surmoulage de polymères sous-tendent une activité d'acquisition continue. TE Connectivity et Amphenol ont étendu leur portée grâce à plus de 3,2 milliards USD d'acquisitions combinées qui ont apporté des savoir-faire en gestion thermique et en fibre optique. Molex poursuit le leadership en architecture zonale via des connecteurs hybrides MX-DaSH regroupant des paires à 20 Gbps avec des lames d'alimentation à 50 A.

Aptiv sépare sa division de câblage conventionnel pour affiner son focus sur les modules centrés sur les données. Les suites de validation de sertissage automatisé Komax réduisent les taux de défauts de faisceau à un par dix millions de sertissages, répondant aux mandats zéro-PPM. Les connecteurs inductifs sans contact restent une niche émergente, mais les déploiements pilotes dans les stations d'échange de batteries indiquent un futur cas d'usage de mobilité qui pourrait perturber les flux de revenus traditionnels des broches mécaniques.

La concurrence par les prix s'intensifie pour les boîtiers fil-à-fil de commodité, mais les avancées technologiques dans les assemblages à bord de carte et coaxiaux accordent aux entreprises de premier rang des marges opérationnelles à deux chiffres. Les fournisseurs qui maîtrisent la traçabilité de la chaîne d'approvisionnement et la fabrication région par région sont en mesure de gagner des parts supplémentaires à mesure que les pressions géopolitiques localisent l'approvisionnement au sein du marché des connecteurs automobiles et de transport.

Leaders du secteur des connecteurs automobiles et de transport

Yazaki Corporation

TE Connectivity

Aptiv PLC

Molex (Koch Industries)

Sumitomo Electric Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hirose a lancé la série AU1 de connecteurs USB-Type-C blindés conformes aux protocoles de vibration et de chaleur USCAR-2 et USCAR-30, homologués à 105 °C.

- Mai 2025 : Kel Corporation et Iriso Electronics se sont associés pour co-développer des connecteurs coaxiaux compacts à 9 GHz pour les modules AD/ADAS, avec une production en série prévue pour fin 2025.

- Juillet 2024 : Leoni a présenté le portefeuille de câbles LIMEVERSE utilisant une isolation 100 % recyclable et réduisant le CO₂ incorporé jusqu'à 50 %.

- Mai 2024 : Molex a dévoilé les connecteurs hybrides MX-DaSH qui fusionnent alimentation, signal et données haute vitesse pour les architectures zonales.

Portée du rapport mondial sur le marché des connecteurs automobiles et de transport

Le rapport sur le marché des connecteurs automobiles et de transport contient les dernières tendances et développements technologiques du marché, la demande par type de produit, type d'application, analyse géographique et part des principaux acteurs à travers le monde

| Connecteurs fil-à-carte |

| Connecteurs carte-à-carte |

| Connecteurs fil-à-fil |

| Connecteurs haute tension/véhicules électriques |

| Connecteurs RF et coaxiaux |

| Connecteurs modulaires/hybrides |

| Sécurité et sûreté |

| Câblage de carrosserie et distribution d'énergie |

| Cockpit, connectivité et infodivertissement (CCE) |

| Groupe motopropulseur et systèmes de batterie |

| Aide à la conduite avancée/autonome |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Deux-roues |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à batterie |

| OEM |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Connecteurs fil-à-carte | |

| Connecteurs carte-à-carte | ||

| Connecteurs fil-à-fil | ||

| Connecteurs haute tension/véhicules électriques | ||

| Connecteurs RF et coaxiaux | ||

| Connecteurs modulaires/hybrides | ||

| Par application | Sécurité et sûreté | |

| Câblage de carrosserie et distribution d'énergie | ||

| Cockpit, connectivité et infodivertissement (CCE) | ||

| Groupe motopropulseur et systèmes de batterie | ||

| Aide à la conduite avancée/autonome | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Deux-roues | ||

| Par propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques hybrides | ||

| Véhicules électriques hybrides rechargeables | ||

| Véhicules électriques à batterie | ||

| Par canal de vente | OEM | |

| Après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des connecteurs automobiles et de transport ?

Le marché est évalué à 15,02 milliards USD en 2026 et devrait atteindre 18,91 milliards USD d'ici 2031 à un TCAC de 4,69 %.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Les connecteurs fil-à-carte représentent 39,12 % des revenus du marché, reflétant leur rôle fondamental dans les systèmes de câblage de carrosserie.

Pourquoi les connecteurs haute tension croissent-ils plus vite que les autres types ?

Les programmes de véhicules électriques nécessitent une architecture à 800 V et une capacité de charge de 350 A, stimulant la demande d'interfaces haute tension spécialisées à un TCAC de 9,17 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique capte 45,05 % des revenus grâce à l'échelle des véhicules électriques en Chine et à l'expansion des pôles de production en Asie du Sud-Est.

Dernière mise à jour de la page le: