Taille et Part du Marché des Dispositifs de Voitures Connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 72.52 Milliards de dollars |

| Taille du Marché (2031) | 143.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Voitures Connectées par Mordor Intelligence

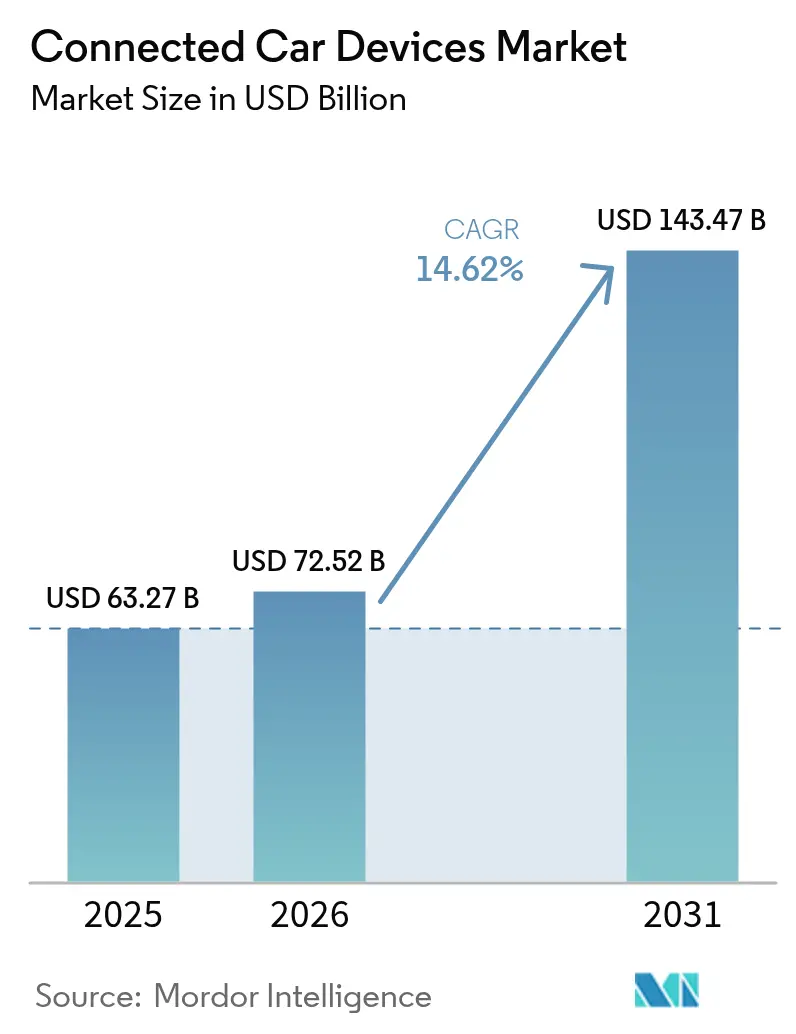

La taille du marché des dispositifs de voitures connectées en 2026 est estimée à 72,52 milliards USD, en hausse par rapport à la valeur de 2025 de 63,27 milliards USD, avec des projections pour 2031 indiquant 143,47 milliards USD, progressant à un TCAC de 14,62 % sur la période 2026-2031. La demande est portée par le déploiement rapide de la 5G, les nouvelles obligations en matière d'e-Call et de systèmes d'aide à la conduite avancés (ADAS), ainsi que par la transition vers des véhicules définis par logiciel qui reposent sur une connectivité sans faille. Les équipementiers considèrent les modules embarqués comme l'épine dorsale des services par abonnement et de la monétisation des données, avec un potentiel de revenus de 1 600 USD par véhicule issus des offres connectées. La croissance est soutenue par la diffusion des normes de communication cellulaire véhicule à tout (C-V2X) et des puces d'intelligence artificielle en périphérie qui réduisent la latence pour les fonctions critiques en matière de sécurité.

Principaux Enseignements du Rapport

- Par type d'utilisateur final, les canaux équipementiers ont dominé avec 62,68 % de la part du marché des dispositifs de voitures connectées en 2025, tandis que les solutions après-vente devraient progresser à un TCAC de 15,51 % jusqu'en 2031.

- Par type de communication, la technologie véhicule à véhicule représentait 39,05 % de la taille du marché des dispositifs de voitures connectées en 2025 ; la communication véhicule à réseau électrique est positionnée pour le TCAC le plus rapide de 14,92 % jusqu'en 2031.

- Par type de produit, les systèmes d'aide à la conduite représentaient 40,74 % de la taille du marché des dispositifs de voitures connectées en 2025, tandis que le matériel de cybersécurité connaîtra la croissance la plus rapide avec un TCAC de 14,67 %.

- Par technologie de connectivité, les solutions embarquées dominaient avec une part de revenus de 48,22 % en 2025, et le segment C-V2X est en voie d'atteindre un TCAC de 15,19 %.

- Par type de propulsion du véhicule, les modèles à combustion interne conservaient une part de 75,62 % en 2025 ; les véhicules électriques à batterie enregistreront le TCAC le plus élevé de 14,93 % cette décennie.

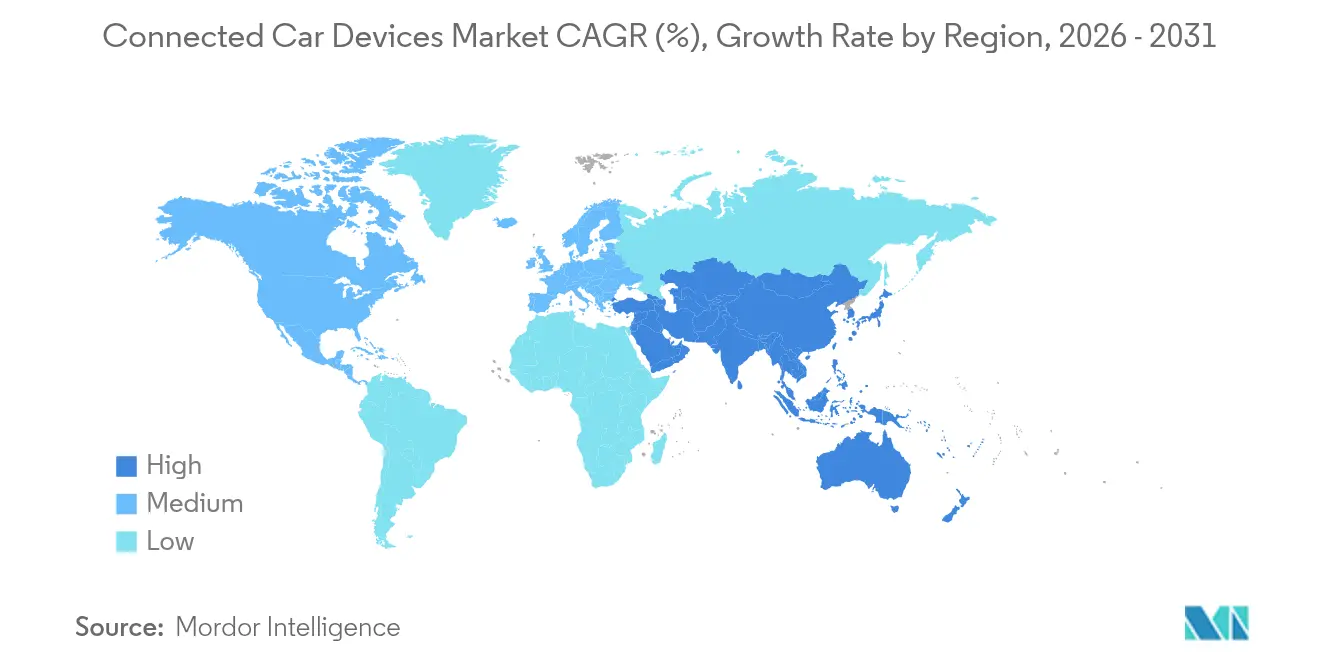

- Par géographie, l'Amérique du Nord détenait 38,26 % de la part du marché des dispositifs de voitures connectées en 2025, bien que l'Asie-Pacifique soit prévue pour afficher le TCAC le plus fort de 15,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Voitures Connectées

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Rapide de la 5G et Partenariats Opérateurs-Équipementiers | +3.2% | Mondial, avec des gains précoces en Chine, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Réglementations Obligatoires sur l'e-Call et les ADAS | +2.8% | Amérique du Nord et Union Européenne en priorité, mise en œuvre en Chine | Court terme (≤ 2 ans) |

| Objectifs de Revenus Basés sur l'Abonnement | +2.1% | Mondial, segments premium en premier | Moyen terme (2 à 4 ans) |

| Puces d'Intelligence Artificielle en Périphérie Permettant | +1.9% | Mondial, porté par les segments premium et les véhicules électriques | Long terme (≥ 4 ans) |

| Assurance Basée sur l'Usage Stimulant | +1.7% | Amérique du Nord et Union Européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Écosystèmes de Boutiques d'Applications Intersectorielles | +1.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide de la 5G et Partenariats Opérateurs-Équipementiers

Les connexions automobiles 5G devraient connaître une croissance exponentielle des revenus d'activation d'ici 2027. Cisco et TELUS approvisionnent déjà plus de 1,5 million de véhicules 5G sur des plateformes automatisées, réduisant la latence à des niveaux quasi temps réel, essentiels pour les fonctionnalités autonomes. Les partenariats regroupent désormais la connectivité, l'informatique en périphérie et les outils pour développeurs en offres unifiées permettant aux équipementiers de lancer de nouveaux services plus rapidement. Ces alliances transforment le paysage des fournisseurs, car les opérateurs passent du statut de fournisseurs de bande passante à celui de partenaires technologiques stratégiques. Les plateformes de services qui en résultent soutiennent les systèmes d'infodivertissement premium, les diagnostics à distance et les cartes haute définition, favorisant un revenu moyen par utilisateur plus élevé.

Réglementations Obligatoires sur l'e-Call et les ADAS

La National Highway Traffic Safety Administration exige le freinage d'urgence automatique avec détection des piétons sur tous les véhicules légers d'ici septembre 2029, entraînant 354 millions USD de coûts de conformité annuels et des bénéfices sur la durée de vie dépassant 5,82 milliards USD[1]"Règle Finale sur le Freinage d'Urgence Automatique," National Highway Traffic Safety Administration, nhtsa.gov . L'Europe applique l'e-Call et un ensemble de fonctions d'aide à la conduite dans le cadre du Règlement Général sur la Sécurité, tandis que la Chine déploie des projets pilotes véhicule-route-nuage avec plus de 7 000 stations de base 5G-A à Pékin. Ces obligations suppriment l'incertitude sur les calendriers, incitant les équipementiers à intégrer des capteurs connectés en équipement standard. Les fournisseurs bénéficient de volumes prévisibles, et les consommateurs obtiennent des fonctionnalités de sécurité universelles qui réduisent les taux d'accidents.

Objectifs de Revenus Basés sur l'Abonnement

Les constructeurs automobiles recherchent des revenus récurrents à mesure que les marges sur le matériel se resserrent. Le SUV électrique EX90 de Volvo utilise le cockpit numérique de Qualcomm pour débloquer des fonctionnalités à la demande, et l'unité Cariad de Volkswagen explore des forfaits de conduite automatisée payants. Les projections du secteur montrent que le logiciel représentera plus des trois quarts de l'innovation automobile. Le succès repose sur la fourniture d'une valeur claire pour le consommateur tout en évitant les réactions négatives face aux barrières payantes pour les fonctions de base. Les plateformes doivent prendre en charge des mises à jour sécurisées par voie hertzienne, des analyses d'utilisation et une facturation flexible afin que les marques puissent personnaliser leurs offres sans compromettre la sécurité ou les performances.

Puces d'Intelligence Artificielle en Périphérie pour l'Inférence Embarquée

Le S32N55 de NXP et le futur processeur à 2 000 TOPS de Honda-Renesas illustrent la migration vers des architectures centralisées et prêtes pour l'intelligence artificielle[2]"Plateforme de Super-Intégration Véhicule S32N55," NXP Semiconductors, nxp.com. Placer le calcul en périphérie réduit la dépendance au nuage, permettant la surveillance du conducteur en temps réel, la fusion de capteurs et la maintenance prédictive même lorsque la connectivité est faible. Grâce au matériel d'intelligence artificielle avancé, le contenu en semi-conducteurs par véhicule devrait doubler d'ici 2030. La consolidation de plusieurs unités de contrôle électronique en contrôleurs de domaine réduit le câblage, allège le poids et simplifie les mises à jour, mais nécessite une gestion thermique robuste et des protections de cybersécurité intégrées dans le silicium.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en Matière de Cybersécurité | -2.4% | Mondial, aigu dans les segments premium | Court terme (≤ 2 ans) |

| Coût Élevé de la Nomenclature des Modules V2X Multi-Bandes | -1.8% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Frais de Sortie de Données Nuage Érodant les Marges des Équipementiers | -1.6% | Mondial, concentré en Amérique du Nord et dans l'Union Européenne | Moyen terme (2 à 4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Semi-Conducteurs | -1.4% | Mondial, aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité et Rappels

Le concours Pwn2Own Automotive 2024 a exposé un exploit sans clic dans l'unité d'infodivertissement Halo9 d'Alpine avec un taux de réussite de 96 %, soulignant la facilité de compromission à distance[3]"Résultats du Concours Automotive 2024," Pwn2Own, pwn2own.com. Les rappels liés aux logiciels ont touché plus de 30 millions de véhicules en 2023, et la faille CVE-2023-6248 répertoriée par le NIST permet la prise de contrôle totale des passerelles télématiques populaires. À mesure que les véhicules deviennent des centres de données mobiles, leur surface d'attaque s'élargit, augmentant le coût des correctifs après-vente et les dommages à la réputation. Les régulateurs exigent la sécurité dès la conception, poussant les fournisseurs à intégrer une racine de confiance matérielle, des cadres sécurisés de mise à jour par voie hertzienne et des tests de pénétration continus.

Coût Élevé de la Nomenclature des Modules V2X Multi-Bandes

La prise en charge du DSRC, du C-V2X et du lien latéral 5G émergent dans un seul boîtier augmente la complexité radiofréquence et le coût de production. Les semi-conducteurs automobiles sont en passe de dominer le classement d'ici 2027, les radios V2X figurant parmi les composants les plus coûteux. Les équipementiers font face à un choix : diversifier les références par région pour réduire les coûts ou installer des modules universels qui préservent les plateformes mondiales. Le chevauchement transitoire du DSRC et du C-V2X limite les économies d'échelle, et les marchés sensibles aux prix mettent en balance la connectivité et le contenu mécanique de base. Tant que les volumes n'augmentent pas et que les normes ne convergent pas, le prix élevé des modules freinera l'adoption en dehors des segments premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Utilisateur Final : La Domination des Équipementiers Favorise l'Intégration

Les installations équipementiers ont capturé 62,68 % de la part du marché des dispositifs de voitures connectées en 2025, car le matériel installé en usine s'intègre profondément aux diagnostics du véhicule, à la gestion de l'énergie et aux cadres de garantie. Les constructeurs automobiles intègrent les modules lors de l'assemblage pour assurer la conformité aux obligations e-Call et ADAS, rationaliser les mises à jour par voie hertzienne et renforcer le contrôle de la marque sur les données. La dépendance croissante aux architectures définies par logiciel consolide le leadership de ce canal, les équipementiers liant la connectivité à des services générateurs de revenus tels que l'activation de fonctionnalités à distance et la maintenance prédictive.

Cependant, les fournisseurs après-vente se développent rapidement, avec un TCAC de 15,51 %, car les assureurs et les gestionnaires de flottes modernisent les actifs existants. Les dongles prêts à l'emploi et les boîtiers noirs câblés fournissent des données d'utilisation en temps réel qui sous-tendent les primes basées sur le comportement et le suivi des actifs. Les kits de mise à niveau prêts à l'emploi de HARMAN illustrent des solutions adaptées aux flottes mixtes nécessitant rapidité d'installation et compatibilité multi-marques. Bien que le contrôle des équipementiers reste fort, les propriétaires sensibles aux prix et les opérateurs commerciaux continuent de stimuler un marché après-vente parallèle, assurant une variété concurrentielle au sein du marché des dispositifs de voitures connectées.

Par Type de Communication : Le V2V Domine le Déploiement Actuel

Les liaisons véhicule à véhicule représentaient 39,05 % de la part des revenus du marché des dispositifs de voitures connectées en 2025, car elles fournissent des avertissements de collision sans nécessiter d'unités en bord de route. Des normes matures et des gains de sécurité démontrés encouragent les équipementiers à adopter le V2V en premier, en particulier dans les modèles à fort volume visant des notes de sécurité cinq étoiles. Les modernisations prolifèrent également dans les flottes commerciales où les alertes de collision frontale réduisent les temps d'arrêt et les coûts d'assurance.

La capacité véhicule à réseau électrique devrait afficher un TCAC de 14,92 % jusqu'en 2031, les fournisseurs d'énergie s'associant aux constructeurs automobiles pour stabiliser les réseaux à forte proportion d'énergies renouvelables. Les chargeurs bidirectionnels couplés à la connectivité permettent aux voitures électriques de réinjecter l'énergie stockée dans le réseau, créant de nouveaux revenus pour les propriétaires et les opérateurs de réseau. La croissance des segments véhicule à infrastructure et véhicule à piéton suit les dépenses en matière de villes intelligentes, mais ceux-ci dépendent d'investissements publics plus larges. Au fil du temps, les suites V2X intégrées fusionneront tous les modes, mais le V2V restera la pierre angulaire pendant que les écosystèmes se développent autour de lui.

Par Type de Produit : Les Systèmes ADAS Commandent le Leadership du Marché

Les systèmes d'aide à la conduite détenaient une part de 40,74 % du marché des dispositifs de voitures connectées en 2025, reflétant les délais réglementaires pour le freinage d'urgence automatique, le maintien de voie et l'assistance intelligente à la vitesse. La combinaison des données radar, caméra et LiDAR avec la connectivité permet aux véhicules d'accéder à des cartes et informations de trafic basées sur le nuage qui améliorent les performances des capteurs. Les consommateurs perçoivent des avantages immédiats en matière de sécurité, justifiant des prix plus élevés dans les segments grand public.

Le matériel de cybersécurité, bien que de niche en termes de revenus aujourd'hui, connaîtra la croissance la plus rapide avec un TCAC de 14,67 %, car les véhicules centrés sur le logiciel nécessitent des processeurs dédiés pour la détection d'anomalies, le chiffrement et le démarrage sécurisé. Les boîtiers télématiques restent essentiels pour la surveillance des flottes, l'utilisation et les cycles de maintenance, tandis que les plateformes d'infodivertissement évoluent vers des cockpits numériques qui unifient le divertissement, la navigation et les commandes climatiques. Les fournisseurs qui regroupent ADAS, infodivertissement et sécurité dans des architectures modulaires peuvent capturer une valeur plus grande à mesure que les frontières entre produits s'estompent au sein du marché des dispositifs de voitures connectées.

Par Technologie de Connectivité : Les Solutions Embarquées Dominent

Les modems embarqués ont sécurisé une part de revenus de 48,22 % en 2025, car les acheteurs s'attendent toujours à des services à la demande sans appareils supplémentaires. Les cartes SIM natives simplifient l'approvisionnement, les mises à jour et les diagnostics, permettant aux constructeurs automobiles de garantir les performances auprès des partenaires d'itinérance mondiale. Le regroupement d'abonnements via les opérateurs ancre davantage les conceptions embarquées comme valeur par défaut pour les modèles premium et grand volume.

L'adoption du C-V2X cellulaire progressera à un TCAC de 15,19 % à mesure que les réseaux 5G autonomes permettront un débit plus élevé, une portée de lien latéral améliorée et de futures fonctionnalités de conduite automatisée. Les options intégrées et filaires persistent dans des applications de niche : les dongles filaires conviennent aux voitures moins chères et aux modernisations après-vente, tandis que les solutions intégrées équilibrent flexibilité et coût pour les finitions de milieu de gamme. La convergence vers des radios définies par logiciel qui basculent entre la 4G, la 5G et le Wi-Fi réduira les références, mais les architectures embarquées resteront l'ancre du marché des dispositifs de voitures connectées.

Par Type de Propulsion du Véhicule : Les Véhicules à Combustion Interne Maintiennent leur Leadership en Part de Marché

Les plateformes à combustion interne ont contribué à 75,62 % des expéditions unitaires de 2025, garantissant qu'elles restent le plus grand bassin de revenus pour le matériel connecté cette décennie. La modernisation de l'e-Call, de la télématique et de l'infodivertissement de base sur les modèles à combustion interne permet aux équipementiers de monétiser les données et de se conformer aux règles de sécurité tout en capitalisant sur les lignes de production existantes. Ces volumes soutiennent des économies d'échelle qui réduisent les coûts des composants pour tous les types de propulsion.

Les véhicules électriques à batterie croîtront à un TCAC de 14,93 % à mesure que les mandats zéro émission se resserrent. Leurs architectures haute tension et leurs piles logicielles centralisées en font des hôtes idéaux pour des services connectés avancés tels que la recharge intelligente, l'optimisation de l'énergie basée sur l'itinéraire et l'exportation d'énergie véhicule à domicile. Les variantes hybrides et à pile à combustible bénéficient également de la connectivité qui synchronise les modes de propulsion et les cycles de maintenance. Même si la part des véhicules électriques à batterie augmente, la base installée considérable des véhicules à combustion interne les maintiendra comme groupe de clients fondamental au sein du marché des dispositifs de voitures connectées.

Analyse Géographique

L'Amérique du Nord représentait 38,26 % de la part du marché des dispositifs de voitures connectées en 2025. L'adoption est portée par le financement fédéral dans le cadre de la Loi sur l'Investissement dans les Infrastructures et l'Emploi et par l'appétit des consommateurs pour les SUV premium regorgeant d'ADAS, d'infodivertissement haute définition et de points d'accès 5G. Les projets pilotes en cours avec le Département des Transports des États-Unis et l'Association Automobile 5G renforcent la confiance dans le C-V2X, tandis que des règles strictes en matière de cybersécurité et de confidentialité façonnent les spécifications d'approvisionnement. Le Canada et le Mexique bénéficient de chaînes d'approvisionnement intégrées, permettant aux usines régionales des équipementiers de standardiser les modules connectés et les piles logicielles. Ces facteurs soutiennent des cycles de remplacement sains et des abonnements après-vente à travers l'Amérique du Nord.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 15,02 % jusqu'en 2031. Le plan directeur véhicule-route-nuage de la Chine ancre les dépenses publiques et privées, Pékin seul accueillant plus de 7 000 stations de base 5G-A pour la mobilité intelligente. Les marques nationales intègrent la connectivité pour se différencier dans un secteur des véhicules électriques encombré, tandis que les fournisseurs régionaux livrent des solutions télématiques optimisées en termes de coûts pour les deux-roues et les microvoitures. Le Japon et la Corée du Sud tirent parti de leur expertise en fabrication de puces et de leurs déploiements précoces de la 5G pour tester les fonctionnalités de lien latéral C-V2X de prochaine génération. L'Inde émerge comme une opportunité à fort volume à mesure que les normes de sécurité se resserrent et que les acheteurs férus de smartphones exigent un infodivertissement toujours connecté, bien que la sensibilité aux prix maintienne la pertinence des solutions filaires.

L'Europe maintient un élan régulier sous des réglementations harmonisées telles que l'e-Call obligatoire et le Règlement Général sur la Sécurité. L'Allemagne, le Royaume-Uni et la France mènent l'adoption, les marques de luxe intégrant la connectivité dans les gammes premium, et les marques milieu de gamme suivant le mouvement. Les objectifs d'efficacité énergétique et de réduction des émissions de carbone suscitent l'intérêt pour les projets pilotes véhicule à réseau électrique qui alignent la recharge des véhicules électriques sur la production d'énergie renouvelable. Des lois strictes sur la souveraineté des données influencent les choix d'hébergement en nuage, donnant un avantage aux fournisseurs basés en Europe. Des normes paneuropéennes pour la certification de cybersécurité sont en cours d'élaboration, promettant de rationaliser l'homologation transfrontalière et de stimuler davantage le marché des dispositifs de voitures connectées.

Paysage Concurrentiel

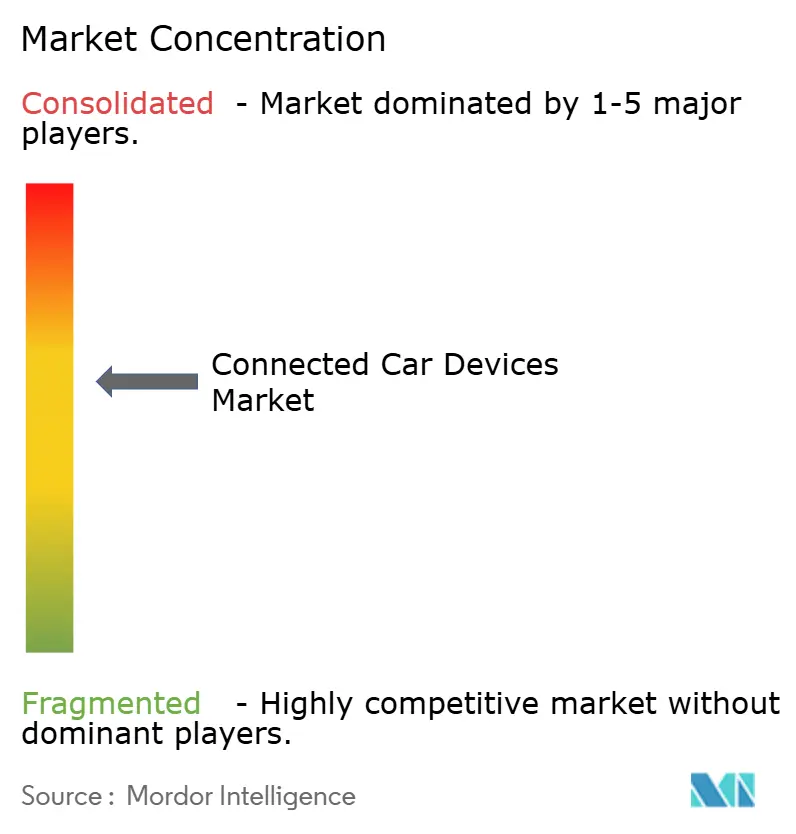

Le marché des dispositifs de voitures connectées est modérément fragmenté, mais la concurrence s'intensifie à mesure que les fabricants de semi-conducteurs, les hyperscalers du nuage et les équipementiers de télécommunications défient les fournisseurs de rang 1 établis. L'acquisition par Infineon de l'unité Ethernet Automobile de Marvell souligne une poussée vers l'intégration verticale des réseaux à haute bande passante avec l'électronique de puissance et les microcontrôleurs. L'acquisition d'Autotalks par Qualcomm ajoute des capacités DSRC/C-V2X double mode au Snapdragon Digital Chassis, signalant une course pour offrir des plateformes clés en main qui mélangent connectivité, calcul et accélérateurs d'intelligence artificielle.

Les partenariats fixent désormais le rythme de l'innovation. Bosch et Microsoft combinent l'expertise du domaine avec l'intelligence artificielle générative pour automatiser les flux de travail de validation des logiciels, raccourcissant les cycles de publication pour les mises à jour par voie hertzienne. AWS collabore avec Toyota pour héberger les back-ends des services connectés, tandis que Google étend Android Automotive OS et les services d'applications à plusieurs marques européennes. Ces alliances permettent aux constructeurs automobiles de tirer parti de l'échelle du nuage sans renoncer à l'identité de la marque, accélérant le déploiement des services sur les gammes de modèles.

Des opportunités d'espaces blancs abondent dans la cybersécurité et l'inférence en périphérie. Des spécialistes tels que Blaize proposent des processeurs de diffusion de graphes économes en énergie pour la perception en temps réel. À mesure que les architectures convergent vers le calcul centralisé, les fournisseurs capables de livrer des modules sécurisés, évolutifs et conformes aux normes gagnent en pouvoir de négociation. Dans le même temps, la pression sur les prix et le chevauchement des portefeuilles stimulent la consolidation, suggérant de nouvelles fusions à mesure que les acteurs recherchent des économies d'échelle sur le marché des dispositifs de voitures connectées.

Leaders du Secteur des Dispositifs de Voitures Connectées

Continental AG

Denso Corporation

Robert Bosch GmbH

Autoliv Inc.

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Qualcomm a finalisé l'acquisition d'Autotalks pour approfondir l'expertise V2X et intégrer le DSRC/C-V2X double mode dans le Snapdragon Digital Chassis.

- Mai 2025 : HARMAN a mis en open source sa plateforme de services connectés de bout en bout via la Fondation Eclipse, permettant des déploiements pour jusqu'à 100 000 véhicules.

- Avril 2025 : Infineon a finalisé son acquisition à 2,5 milliards USD de l'activité Ethernet Automobile de Marvell pour combiner le leadership en microcontrôleurs avec les réseaux embarqués multi-gigabits.

Portée du Rapport Mondial sur le Marché des Dispositifs de Voitures Connectées

Le Marché des Dispositifs de Voitures Connectées est segmenté par Type d'Utilisateur Final (Équipementier et Après-Vente), Type de Communication (V2V, V2I et V2P), Type de Produit (Système d'Aide à la Conduite et Télématique), Type de Véhicule (Moteur à Combustion Interne, Électrique et Véhicule à Pile à Combustible) et par Géographie (Amérique du Nord, Europe, Asie-Pacifique et Reste du Monde). Le rapport propose la taille du marché et les prévisions pour les dispositifs de voitures connectées en termes de valeur (Millions USD) pour tous les segments ci-dessus.

| Équipementier |

| Après-Vente |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| Système d'Aide à la Conduite (ADAS) |

| Télématique |

| Infodivertissement Embarqué |

| Matériel de Cybersécurité |

| Embarquée |

| Intégrée |

| Filaire |

| DSRC |

| C-V2X (4G/5G) |

| Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques | Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride | |

| Véhicule Électrique à Pile à Combustible | |

| Véhicule Hybride Rechargeable |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Utilisateur Final | Équipementier | |

| Après-Vente | ||

| Par Type de Communication | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| Par Type de Produit | Système d'Aide à la Conduite (ADAS) | |

| Télématique | ||

| Infodivertissement Embarqué | ||

| Matériel de Cybersécurité | ||

| Par Technologie de Connectivité | Embarquée | |

| Intégrée | ||

| Filaire | ||

| DSRC | ||

| C-V2X (4G/5G) | ||

| Par Type de Propulsion du Véhicule | Véhicules à Moteur à Combustion Interne | |

| Véhicules Électriques | Véhicule Électrique à Batterie | |

| Véhicule Électrique Hybride | ||

| Véhicule Électrique à Pile à Combustible | ||

| Véhicule Hybride Rechargeable | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de voitures connectées ?

La taille du marché des dispositifs de voitures connectées a atteint 72,52 milliards USD en 2026 et devrait doubler pour atteindre environ 143,47 milliards USD d'ici 2031 sur la base d'un TCAC de 14,62 %.

Quelle région domine le marché ?

L'Amérique du Nord détenait 38,26 % de la part de marché en 2025 en raison des mandats réglementaires et de la forte pénétration des véhicules premium.

Pourquoi les équipementiers se concentrent-ils sur les services par abonnement ?

Les équipementiers visent à compenser le resserrement des marges sur le matériel en débloquant des revenus récurrents, avec des revenus potentiels de services connectés de 1 600 USD par véhicule.

Quels segments connaissent la croissance la plus rapide ?

La communication véhicule à réseau électrique, le matériel de cybersécurité et les véhicules électriques à batterie affichent chacun des TCAC supérieurs à 13,5 % jusqu'en 2031.

Comment les risques de cybersécurité sont-ils traités ?

Les constructeurs automobiles intègrent désormais une racine de confiance matérielle, effectuent des tests de pénétration continus et s'associent à des entreprises spécialisées pour répondre aux réglementations émergentes sur la sécurité dès la conception.

Quel rôle jouera la 5G dans les véhicules connectés ?

La 5G autonome réduit la latence à des niveaux quasi temps réel, permettant l'aide à la conduite avancée, la cartographie haute définition et les futures fonctions de conduite autonome tout en soutenant de nouvelles plateformes de services opérateurs-équipementiers.

Dernière mise à jour de la page le: