Taille et part du marché du faisceau de câblage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

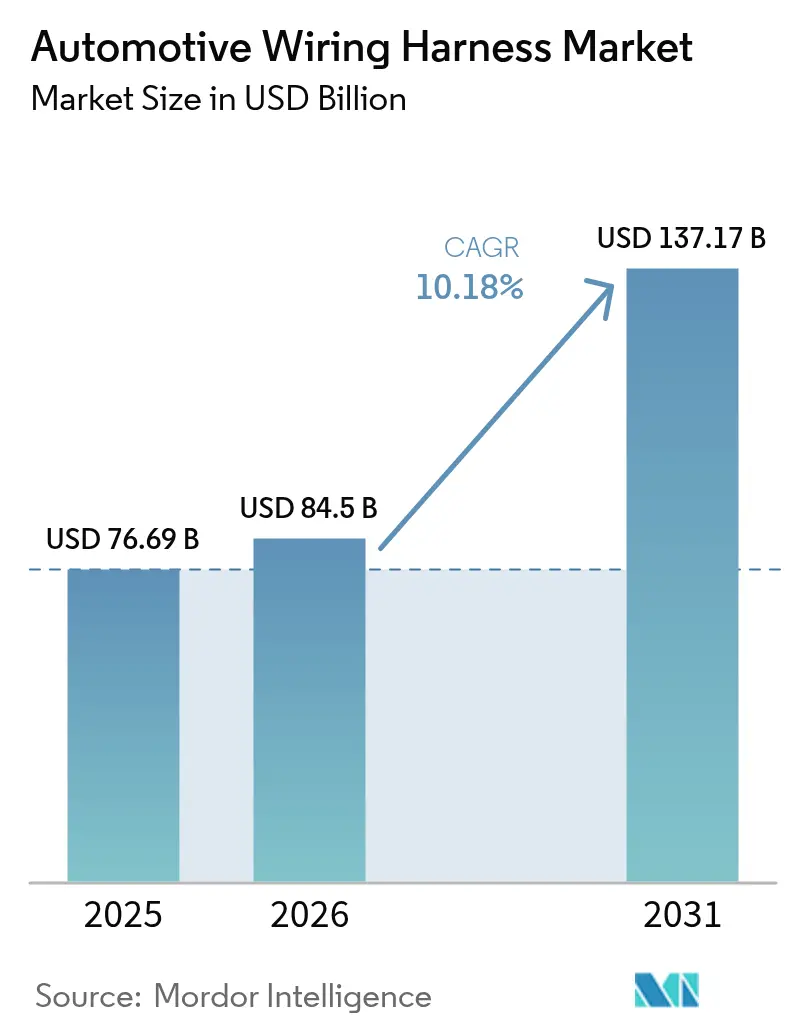

| Taille du Marché (2026) | 84.5 Milliards de dollars |

| Taille du Marché (2031) | 137.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

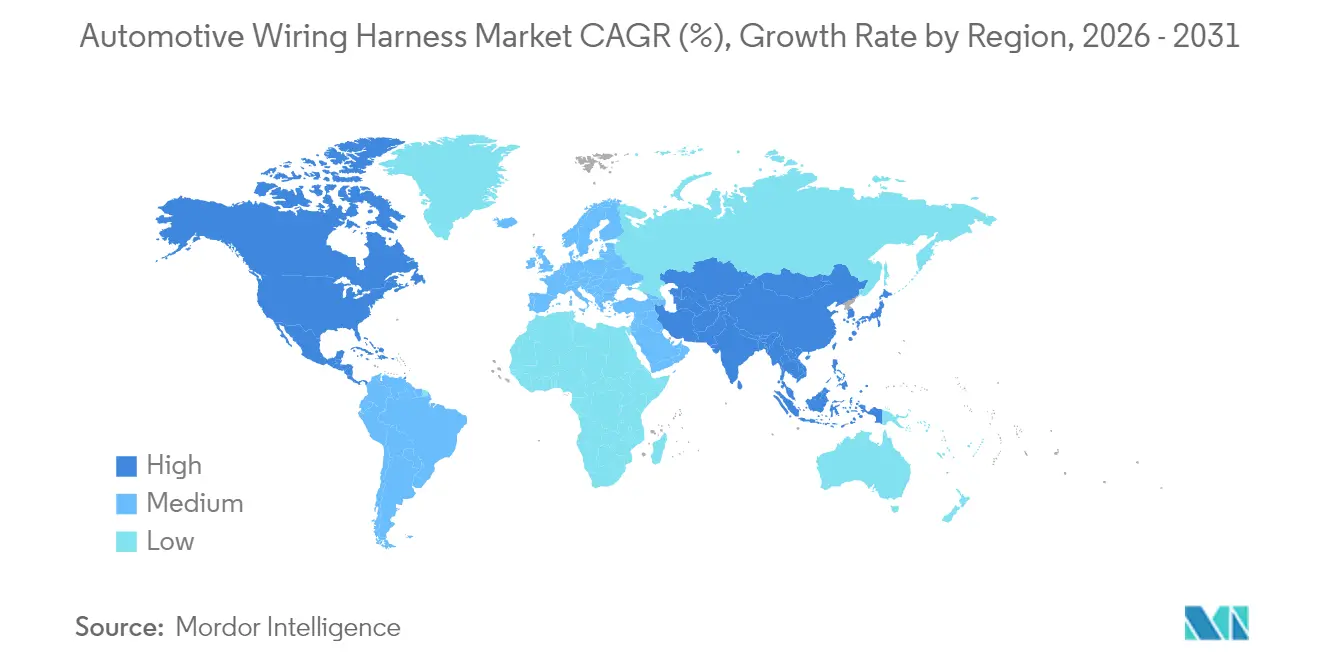

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

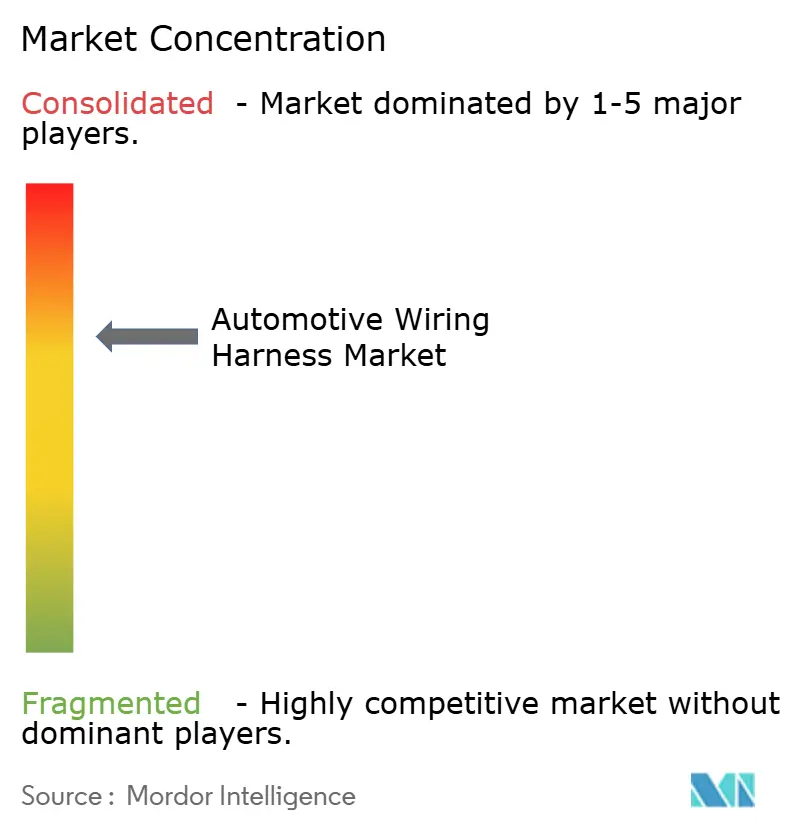

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du faisceau de câblage automobile par Mordor Intelligence

La taille du marché du faisceau de câblage automobile en 2026 est estimée à 84,5 milliards USD, en hausse par rapport à la valeur de 2025 de 76,69 milliards USD, avec des projections pour 2031 indiquant 137,17 milliards USD, progressant à un TCAC de 10,18 % sur la période 2026-2031. Le marché se développe régulièrement grâce à la hausse du contenu électronique par véhicule, mais la croissance globale masque deux courants contrastés : la demande de faisceaux haute tension utilisés dans les véhicules électriques à batterie augmente à un rythme à deux chiffres, tandis que les faisceaux basse tension traditionnels pour moteurs à combustion interne subissent une compression des prix. Sur le plan régional, l'Asie reste le pôle de production et de consommation, l'Afrique attire de nouvelles capacités grâce à des conditions de main-d'œuvre favorables et à des règles de contenu local, et les marchés matures d'Amérique du Nord et d'Europe pivotent vers des architectures électriques zonales qui raccourcissent les longueurs de câbles tout en augmentant la valeur de chaque ligne restante.

Points clés du rapport

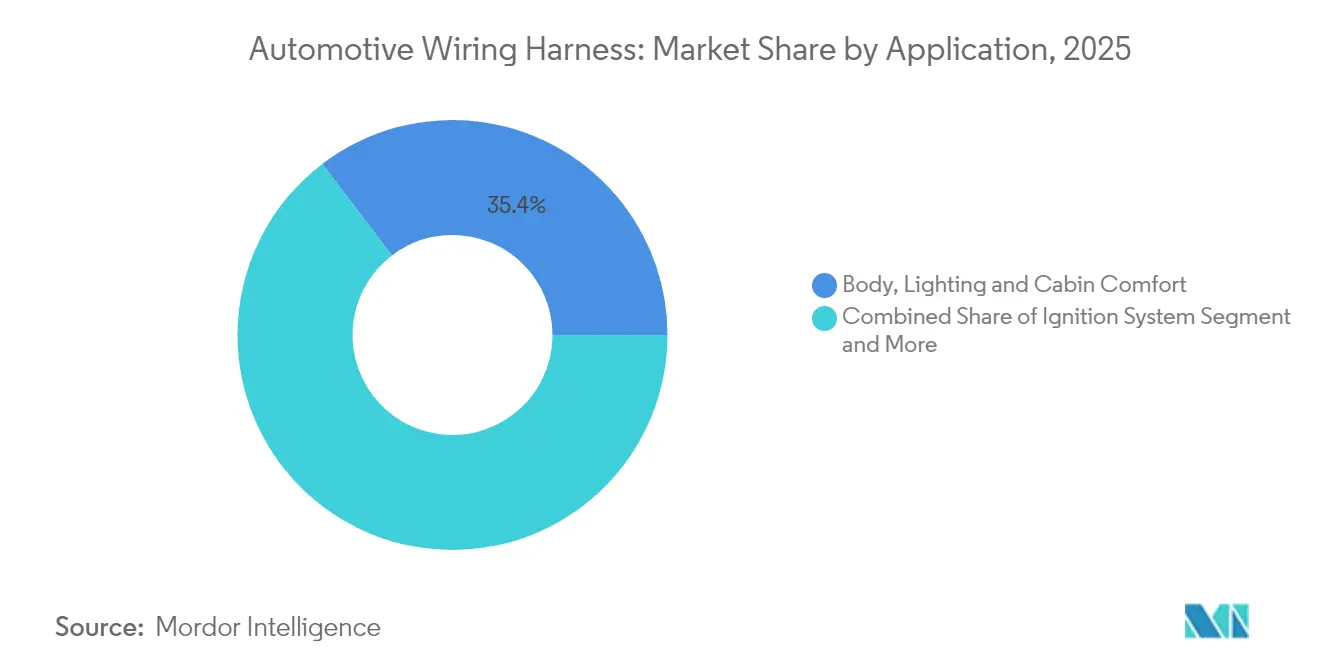

- Par type d'application, le faisceau de câblage de carrosserie, d'éclairage et d'habitacle a représenté 35,35 % de la part du marché du faisceau de câblage automobile en 2025, tandis que les systèmes de charge et d'alimentation électrique progressent à un TCAC de 25,44 % jusqu'en 2031.

- Par matériau conducteur, le cuivre représente 93,45 % de la part du marché du faisceau de câblage automobile en 2025, tandis que l'aluminium devrait croître à un TCAC de 11,95 % jusqu'en 2031.

- Par tension nominale, le segment des faisceaux basse tension représentait 83,15 % de la taille du marché du faisceau de câblage automobile en 2025 ; le faisceau haute tension devrait progresser à un TCAC de 16,98 % entre 2026 et 2031.

- Par type de propulsion, les moteurs à combustion interne détenaient 73,60 % de la part du marché du faisceau de câblage automobile en 2025, tandis que les véhicules électriques à batterie (VEB) sont en voie d'atteindre un TCAC de 25,57 % jusqu'en 2031.

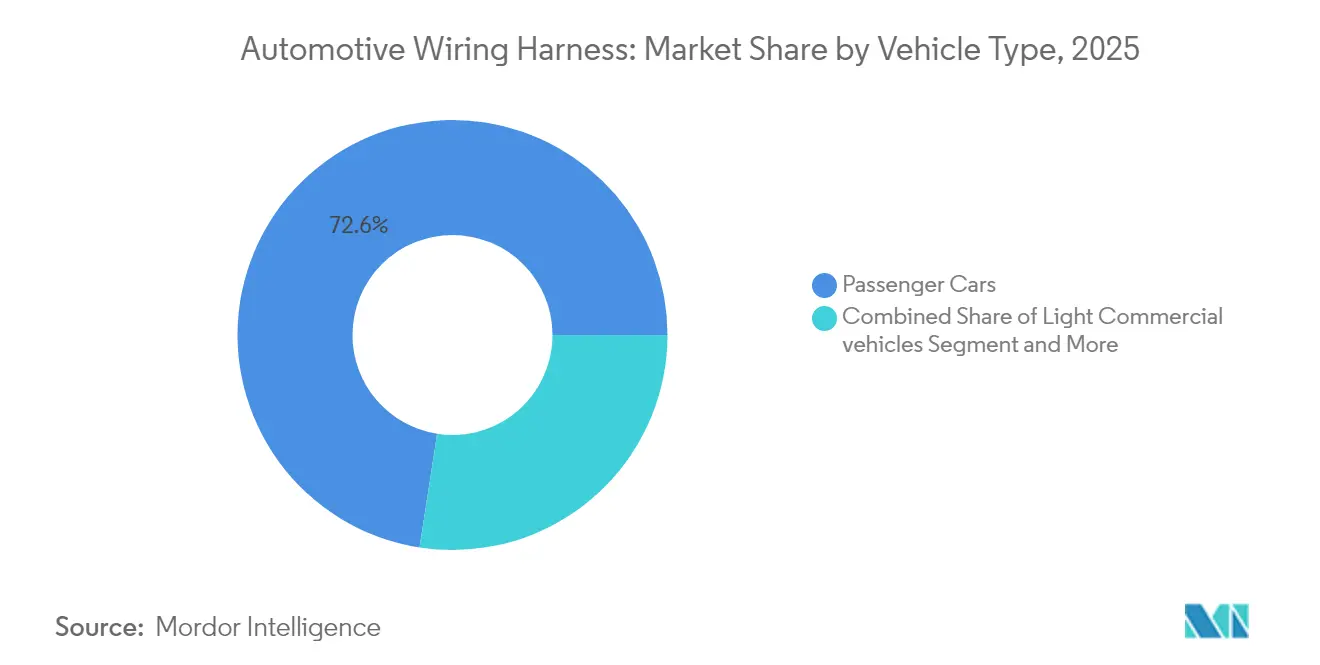

- Par type de véhicule, les voitures particulières représentaient 72,55 % de la part en 2025, mais les véhicules utilitaires légers affichent la croissance la plus rapide avec un TCAC de 11,37 %.

- Par canal de vente, les équipementiers représentent 91,85 % de la part en 2025, tandis que le marché de l'après-vente croît à un TCAC de 8,23 %.

- Par géographie, l'Asie-Pacifique a capté 48,40 % de la part en 2025 ; l'Afrique devrait afficher le TCAC le plus élevé de 11,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du faisceau de câblage automobile

Analyse de l'impact des moteurs*

| Moteur | (~) Impact en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des véhicules | +1.2% | Asie, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers les architectures électroniques et électriques zonales | +1.0% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des véhicules autonomes | +0.9% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Pression des équipementiers pour des faisceaux allégés | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Obligations réglementaires relatives aux systèmes d'aide à la conduite | +0.7% | Amérique du Nord, Japon, Europe | Court terme (≤ 2 ans) |

| Renforcement des règles de contenu local | +0.6% | Inde, Mexique, Maroc | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande de faisceaux haute tension sous l'effet de l'électrification

La hausse des tensions des blocs-batteries à 800 V, voire 1 000 V, stimule l'émergence d'une nouvelle catégorie d'assemblages de câbles capables de supporter des charges thermiques plus élevées tout en respectant des exigences strictes de compatibilité électromagnétique (CEM). De nombreuses marques chinoises spécifient désormais des conducteurs à base d'aluminium pour les lignes de traction principales, liant directement l'innovation en matière de matériaux à la réduction des coûts des véhicules électriques. L'aluminium nécessitant des techniques d'assemblage révisées, les fournisseurs investissent dans des cellules de soudage par friction et par laser à un rythme sans précédent depuis cinq ans. Une tendance émergente laisse penser que la maîtrise du soudage pourrait bientôt supplanter l'approvisionnement en cuivre brut comme principal obstacle concurrentiel.[1]Sumitomo Electric Industries, Ltd. « Revue technique de Sumitomo Electric. » sumitomoelectric.com

Pression des équipementiers pour des faisceaux en aluminium allégés et en fibres optiques

Les constructeurs automobiles continuent de rechercher chaque gramme d'économie de poids, et le câblage peut représenter plus de 20 kg dans les véhicules haut de gamme. Les conducteurs en aluminium réduisent la masse d'environ 60 % par rapport au cuivre et limitent également l'exposition aux fluctuations du prix du cuivre. L'inconvénient — une conductivité plus faible — est compensé par des conceptions multi-brins et des bornes bimétalliques qui maintiennent la résistance de contact dans les limites des spécifications. À mesure que la technologie de connexion arrive à maturité, plusieurs équipementiers ont introduit des faisceaux à conducteurs mixtes associant des lignes d'alimentation en aluminium à des fibres optiques pour les données, laissant entrevoir que la prochaine frontière se situera dans des faisceaux composites hybrides plutôt que dans des solutions monométalliques.

Transition vers des architectures électroniques et électriques zonales centralisées dans les véhicules haut de gamme

Les plateformes de luxe européennes passent de configurations basées sur des domaines à des structures zonales qui raccourcissent les longueurs de câbles et consolident les unités de contrôle électronique (UCE). Des travaux de simulation montrent des réductions potentielles de la longueur des faisceaux allant jusqu'à 40 % sans sacrifier les fonctionnalités. Cependant, chaque câble restant doit gérer une densité de données et de puissance plus élevée, ce qui élève les niveaux de spécification et la valeur unitaire. L'équilibre entre moins de mètres et de meilleures performances suggère que le chiffre d'affaires par véhicule pourrait rester stable même si le tonnage de cuivre diminue, une nuance qui remodèle les modèles de tarification des fournisseurs.

Obligations réglementaires relatives à la redondance du câblage des systèmes d'aide à la conduite

Les mises à jour du programme d'évaluation des nouveaux véhicules (NCAP) aux États-Unis et au Japon évaluent désormais les systèmes de maintien de voie, d'angle mort et de freinage pour piétons avec des exigences strictes de fonctionnement en mode dégradé. La redondance passe donc des contrôleurs de groupe motopropulseur aux boucles de capteurs et aux lignes d'actionnement. Les fabricants de faisceaux doivent doubler certains chemins ou introduire des topologies en anneau pour assurer la continuité après une défaillance en un seul point. Il en résulte que même les modèles non haut de gamme peuvent nécessiter des faisceaux de sécurité complexes où la fiabilité plutôt que le coût est le facteur de conception déterminant, créant potentiellement un créneau premium au sein d'un segment par ailleurs en voie de banalisation.

Analyse de l'impact des freins*

| Frein | (~) Impact en points de pourcentage sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des résines | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Défis thermiques et de compatibilité électromagnétique spécifiques aux véhicules électriques | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Limites de l'automatisation de la fabrication | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Inadéquation entre la complexité de conception et la main-d'œuvre qualifiée | -0.3% | ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges due à la volatilité des prix du cuivre et des résines

Le cuivre représente bien plus de la moitié du coût total des nomenclatures dans un faisceau conventionnel, de sorte que les récentes fluctuations de prix ont comprimé la marge brute des fournisseurs. Bien que la plupart des contrats de montage en ligne incluent des clauses de répercussion, les constructeurs automobiles sont de plus en plus réticents à accepter des hausses de prix en milieu de cycle. Les fournisseurs se couvrent donc sur les marchés des matières premières et se diversifient vers l'aluminium comme mesure de répartition des risques. La situation souligne que l'ingénierie financière et la sophistication des achats deviennent aussi importantes que l'ingénierie fondamentale pour préserver la rentabilité.

Défis thermiques et de compatibilité électromagnétique spécifiques aux véhicules électriques entraînant une hausse des coûts de validation

Les câbles haute tension génèrent plus de chaleur et émettent des champs électromagnétiques plus puissants que les lignes 12 V traditionnelles. Pour prévenir les interférences et respecter les limites de température de la norme ISO 6722, les faisceaux emploient désormais un blindage multicouche et un refroidissement liquide sur certains chemins à fort courant. Les cycles de validation prolongés, incluant des tests de choc thermique et d'exposition aux rayonnements, ajoutent du temps et des coûts avant le démarrage de la production. Une implication implicite est que les fournisseurs de plus petite taille ne disposant pas de bancs d'essai dédiés pourraient avoir du mal à se qualifier pour les programmes de véhicules électriques haut de gamme, renforçant les avantages d'échelle des grands acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de carrosserie tirent les volumes tandis que la haute tension mène la croissance

Les systèmes de carrosserie, d'éclairage et de confort d'habitacle représentent la plus grande part de la taille du marché du faisceau de câblage automobile en 2025, avec 35,35 % de la taille du marché. L'adoption massive des LED, les hayons électriques et les modules de climatisation multizone expliquent la persistance de la demande. Une observation intéressante est que les mêmes fonctions de confort qui stimulent les volumes compliquent également l'assemblage final du véhicule, incitant les équipementiers à demander des sous-faisceaux préconfigurés qui s'enclenchent dans les tableaux de bord et les panneaux de portières.

Les faisceaux de systèmes de charge et d'alimentation électrique affichent le TCAC prévisionnel le plus rapide, progressant à 25,44 % jusqu'en 2031, en expansion à deux chiffres à mesure que davantage de modèles électriques arrivent dans les showrooms. Ces faisceaux doivent résister aux pics de température et aux vibrations mécaniques autour des blocs-batteries, de sorte que des matériaux d'isolation de qualité supérieure deviennent courants. Les fournisseurs maîtrisant les gaines de refroidissement liquide et le blindage à faible encombrement commanderont vraisemblablement des prix premium. À terme, l'expertise en routage haute tension pourrait offrir des opportunités de vente croisée vers les systèmes de gestion de batteries.

Par matériau conducteur : l'aluminium défie la domination du cuivre

Le cuivre conserve environ 93,45 % de la part du marché du faisceau de câblage automobile aujourd'hui, soutenu par une conductivité inégalée et un siècle de savoir-faire en matière de procédés. Pourtant, sa densité et son profil de coût volatil maintiennent la pression sur les services d'achats des équipementiers pour qu'ils recherchent des alternatives. Une tendance émergente est le regroupement de paires de données en cuivre avec des âmes d'alimentation en aluminium dans la même ligne principale, permettant une réduction de poids sans sacrifier l'intégrité du signal.

Le TCAC prévisionnel de l'aluminium est de 11,95 % d'ici 2031, dépassant largement la trajectoire globale du secteur du faisceau de câblage automobile. Les avancées dans les bornes anticorrosion et les techniques de soudage par friction ont dissipé les préoccupations antérieures en matière de fiabilité. Comme l'aluminium est stable en termes de prix par rapport au cuivre, les équipes financières modélisent de plus en plus son utilisation comme couverture. Cette évolution indique que les choix en matière de science des matériaux recoupent désormais directement les stratégies de gestion des risques de trésorerie au sein des grands fournisseurs.

Par tension nominale : les systèmes haute tension remodèlent la dynamique du marché

Les systèmes basse tension dominent le marché avec 83,15 % de part en 2025, reflétant leur présence omniprésente dans tous les types de véhicules pour les fonctions traditionnelles, de l'éclairage au divertissement. Leurs principes de conception sont matures et les coûts unitaires bien maîtrisés, ce qui les rend idéaux pour l'automatisation à haut volume. Malgré cette stabilité, les faisceaux basse tension sont sous pression pour intégrer une isolation plus fine et des connecteurs standardisés afin de réduire le poids dans les plateformes de véhicules électriques à batterie.

Les faisceaux haute tension supérieurs à 60 V enregistrent un TCAC prévisionnel de 16,98 % et injectent de nouveaux revenus dans le secteur des faisceaux de câblage automobile. Pour contenir le risque de décharge partielle, les producteurs s'appuient de plus en plus sur le polyéthylène réticulé au peroxyde et les mélanges de silicone. Ces polymères ayant des délais d'approvisionnement plus longs que le PVC, la planification des délais d'approvisionnement est devenue un facteur de différenciation concurrentielle. Un effet secondaire est la collaboration croissante entre les fournisseurs de produits chimiques et les fabricants de faisceaux, signalant une intégration verticale plus poussée.

Par type de propulsion : les véhicules électriques à batterie stimulent l'innovation tandis que les moteurs à combustion interne maintiennent les volumes

Les véhicules à moteur à combustion interne maintiennent la plus grande part de marché à 73,60 % en 2025, reflétant leur domination continue dans la production mondiale de véhicules malgré des taux de croissance en déclin. La réduction continue de la cylindrée des moteurs et la suralimentation exigent cependant des niveaux de résistance à la température plus élevés même dans les faisceaux traditionnels, de sorte que les gammes de produits évoluent discrètement. La capacité éprouvée des faisceaux pour moteurs à combustion interne est également redéployée vers des applications micro-hybrides 48 V, prolongeant la durée de vie des actifs.

Les véhicules électriques à batterie affichent le TCAC le plus élevé de 25,57 % et catalysent la plupart des nouvelles introductions de produits, des conceptions en ruban de fil plat aux barres omnibus refroidies par liquide. Les véhicules électriques à batterie nécessitant moins de visites d'entretien, les concessionnaires pourraient voir leurs revenus de pièces détachées diminuer, ce qui pousse à son tour les équipementiers à anticiper les exigences de fiabilité des faisceaux. Cette évolution suggère que les audits qualité dans les ateliers des fournisseurs se renforceront davantage à mesure que l'évitement des coûts de garantie deviendra une priorité.

Par type de véhicule : le segment des poids lourds dépasse les voitures particulières

Les voitures particulières dominent le marché avec 72,55 % de part en 2025, reflétant leurs volumes de production élevés et leur contenu électronique croissant. Les suites de systèmes d'aide à la conduite multi-caméras dans les modèles haut de gamme ajoutent des lignes coaxiales et Ethernet qui multiplient par dix la capacité de données par rapport aux véhicules de milieu de gamme lancés il y a seulement cinq ans. Cette escalade laisse entendre que les réseaux de données embarqués pourraient bientôt nécessiter leur propre gestion thermique à l'intérieur des pavillons.

Les véhicules utilitaires légers affichent le taux de croissance le plus rapide de 11,37 % à mesure que la décarbonation des flottes, les obligations de connectivité et les variations de carrosseries spécialisées augmentent le contenu en faisceaux. Les véhicules de livraison du dernier kilomètre nécessitent des boucles de charge à ampérage plus élevé et plusieurs capteurs de température par module de batterie, augmentant sensiblement la longueur de câble par châssis.

Par canal de vente : la croissance de l'après-vente dépasse la domination des équipementiers

Le canal équipementier domine avec 91,85 % de part de marché en 2025, reflétant l'intégration complexe des faisceaux de câblage dans les processus de conception et de fabrication des véhicules. L'échange direct de données entre la CAO des fournisseurs et les jumeaux numériques des équipementiers rend les cycles de co-développement à la fois plus rapides et plus sécurisés. Cela approfondit néanmoins la dépendance des acheteurs, augmentant subtilement les coûts de changement de fournisseur.

Le marché de l'après-vente croît à un rythme modeste mais supérieur à la demande des équipementiers à mesure que l'âge moyen du parc automobile mondial augmente. Les garages indépendants commandent de plus en plus des kits de réparation pré-sertis plutôt que d'effectuer des épissures sur place, et les fournisseurs voient une opportunité dans des séries de production à petits lots à marges plus élevées. La réparation après accident d'un véhicule électrique nécessitant souvent l'isolation de la batterie avant le remplacement du faisceau, des kits d'outils spécialisés sont regroupés avec les faisceaux, combinant revenus de produits et de services.

Analyse géographique

L'Asie-Pacifique détient près de 48,40 % de la part du marché du faisceau de câblage automobile et affiche la plus forte expansion absolue des revenus. La Chine ancre la région grâce à sa vaste production de véhicules légers et à ses chaînes d'approvisionnement approfondies en véhicules électriques, tandis que le Japon et la Corée du Sud contribuent à la R&D de haute qualité pour les applications de données et haute tension. Les incitations gouvernementales à l'électrification en Inde et en Asie du Sud-Est suggèrent que la demande régionale restera résiliente même si la croissance mondiale se normalise. Un développement notable est que plusieurs équipementiers chinois exportent des véhicules électriques vers l'Europe, nécessitant des spécifications de câblage harmonisées conformes aux normes réglementaires de l'Union européenne, élevant ainsi les fournisseurs basés en Asie aux standards de conformité mondiaux.

L'Afrique enregistre le TCAC le plus élevé de 11,79 % entre 2026 et 2031. Des coûts de main-d'œuvre compétitifs, l'accès aux accords commerciaux avec l'Union européenne et les politiques de parcs industriels gouvernementaux attirent ensemble de nouveaux investissements dans les faisceaux. Plusieurs entreprises de rang 1 européennes localisent des sous-assemblages à forte intensité de main-d'œuvre dans la région, libérant les usines du marché intérieur pour des processus automatisés. Des programmes de montée en compétences de la main-d'œuvre locale en sertissage de câbles et en contrôle qualité émergent, indiquant que la stratégie en capital humain est étroitement liée à la croissance régionale.

L'Amérique du Nord et l'Europe croissent plus modestement mais restent à la pointe de la technologie. Les pilotes d'architecture zonale sont concentrés dans les marques de luxe allemandes et les start-ups électriques nord-américaines, de sorte que les bureaux d'études de Munich, Stuttgart et de la Silicon Valley servent de centres névralgiques pour les concepts de faisceaux de nouvelle génération. Ce schéma implique que la création de propriété intellectuelle se découple de la production à forte intensité de main-d'œuvre. Cela renforce l'empreinte mondiale à deux vitesses dans laquelle la R&D se concentre près des sièges sociaux des équipementiers et l'assemblage en grande série migre vers des régions à coûts optimisés.

Paysage réglementaire

La réglementation applicable aux faisceaux de câblage automobile est de plus en plus façonnée par la sécurité liée à l'électrification, la cybersécurité et la conformité aux substances chimiques. Aux États-Unis, les exigences FMVSS relevant du 49 CFR Part 571 comprennent des dispositions pour les véhicules électriques (notamment les mises à jour de la norme FMVSS n° 305a publiées en décembre 2024) qui renforcent la validation autour du routage haute tension, de l'isolation et de la sécurité électrique post-collision. Dans l'Union européenne, les règles de réception par type prévues dans le cadre législatif relatif aux véhicules à moteur et à leurs remorques sont complétées par le règlement délégué (UE) 2026/699, qui relève le niveau de conformité exigé concernant l'accès sécurisé aux systèmes de diagnostic embarqué et aux informations de réparation et d'entretien des véhicules, ce qui affecte la conception des faisceaux et la connectorisation des interfaces de service.

Les régimes commerciaux et de conformité régionaux influencent également l'approvisionnement et le choix des matériaux. Une proclamation présidentielle américaine, en vigueur depuis avril 2025, a appliqué un tarif de 25 % sur les importations d'automobiles et de certaines pièces automobiles, ce qui ajoute une pression directe sur le coût rendu pour le contenu de faisceaux importé lorsque les exclusions ne s'appliquent pas. Dans l'Union économique eurasiatique, le passage à la conformité EAC RoHS 3.0 pour certains composants de faisceaux de câblage lourds prend effet le 1er juillet 2026, exigeant une certification actualisée et une documentation de contrôle des substances pour les fournisseurs livrant dans les écosystèmes d'assemblage de l'UEEA.

Analyse de la chaîne de valeur

La chaîne de valeur des faisceaux de câblage couvre les matières premières (cuivre et, de plus en plus, conducteurs en aluminium, polymères pour l'isolation et le surmoulage), les spécialistes de composants (bornes, joints, boîtiers de connecteurs, clips, gaines de protection), les intégrateurs et assembleurs de faisceaux, ainsi que la logistique tournée vers les constructeurs pour soutenir la livraison JIT/JIS aux usines de véhicules. La production est généralement réalisée par des opérations séquentielles telles que la coupe et le dénudage, le sertissage, l'assemblage des connecteurs et sous-ensembles, le laçage sur planche à câbler, la pose de gaines de protection et le marquage, ainsi que les essais électriques en fin de ligne, la qualité d'exécution et l'acceptation étant généralement alignées sur la norme IPC/WHMA-A-620. Les fournisseurs de rang 1 combinent l'ingénierie de conception pour la fabrication avec un assemblage à forte intensité de main-d'œuvre, tandis que le contenu à haute tension des véhicules électriques ajoute des besoins de blindage, de gestion thermique et une validation plus rigoureuse.

Les goulets d'étranglement de cette chaîne se situent de plus en plus au niveau des connecteurs spécialisés et de leurs variantes plutôt qu'au niveau du câble lui-même. Les longs délais d'approvisionnement pour les familles de connecteurs personnalisés et la forte prolifération des références peuvent bloquer les programmes même lorsque le câble de commodité est disponible. La volatilité du prix du cuivre continue d'influencer la stratégie d'approvisionnement et les discussions sur la répercussion des prix, tandis que les architectures électriques zonales et définies par logiciel favorisent la collaboration en amont sur les normes, l'échange de données numériques et l'automatisation. Les constructeurs et les fournisseurs réagissent en délocalisant à proximité (nearshoring) et en double-source pour les composants critiques, tout en investissant dans l'automatisation pour réduire le temps de manipulation manuelle et maintenir la production dans les régions à coûts plus élevés.

Paysage concurrentiel

Le secteur du faisceau de câblage automobile est concentré, les trois plus grands fournisseurs détenant bien plus de la moitié des revenus mondiaux. Les avantages d'échelle se manifestent dans l'approvisionnement en matières premières, les contrats logistiques mondiaux et la capacité d'amortir les lignes de sertissage automatisées à forte intensité de capital. Pourtant, la poussée vers l'aluminium et les conceptions zonales ouvre des lacunes techniques que des spécialistes agiles peuvent combler, suggérant que la consolidation coexistera avec une entrée sélective dans des niches.

L'accent stratégique des principaux acteurs s'articule autour de trois piliers : la substitution des matériaux, l'automatisation des procédés et l'ingénierie numérique. Les cellules robotisées de disposition des faisceaux, alimentées par des systèmes de vision, réduisent désormais le temps de contact manuel à deux chiffres, améliorant la cohérence des rendements. Dans le même temps, les jumeaux numériques permettent une validation précoce du routage du câblage par rapport aux exigences thermiques et de compatibilité électromagnétique, raccourcissant les cycles de développement. Les fournisseurs qui associent ces capacités à des usines régionalisées peuvent promettre à la fois coût et rapidité, une combinaison qui gagne en importance dans les tableaux de bord des achats.

Les architectures zonales réduisant la longueur totale des fils, les fournisseurs risquent une compression des revenus s'ils ne montent pas dans la chaîne de valeur vers les connecteurs de données à haute vitesse, les modules de distribution d'énergie actifs et l'intégration logicielle. Certains leaders acquièrent donc ou s'associent à des spécialistes des connecteurs et à des entreprises de logiciels pour élargir leur périmètre. L'inférence est que la rivalité concurrentielle pivote désormais sur l'étendue de l'intégration système plutôt que sur la seule maîtrise traditionnelle de la fabrication de câbles.

Leaders du secteur du faisceau de câblage automobile

Sumitomo Corporation

Lear Corporation

Aptiv Plc

Yazaki Corporation

Leoni AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification et l'évolution vers de nouvelles architectures E/E élargissent les espaces vierges pour les fournisseurs capables de proposer des capacités haute tension, des systèmes de connecteurs avancés et une fabrication automatisée à grande échelle. L'annonce par Yazaki, en avril 2026, d'une expansion de 66 millions USD à Nuevo Leon, au Mexique, cible une capacité d'ingénierie et de fabrication liée à l'électrification des véhicules. Le site d'Aptiv à Wuhan, en Chine, dont la structure principale a été achevée en janvier 2026, est positionné autour des faisceaux de câblage haute tension et des composants de recharge des véhicules électriques, illustrant comment la capacité localisée et le contenu spécialisé pour VE s'intègrent désormais aux décisions d'approvisionnement.

Une deuxième piste d'opportunité est liée au développement de capacités régionales et à la localisation en fonction de considérations de coûts et d'échanges commerciaux. Leoni a entamé en juillet 2026 la construction d'une usine de fabrication de 35 000 m² à Bouskoura, au Maroc, renforçant le rôle de l'Afrique en tant que pôle d'assemblage de faisceaux à forte intensité de main-d'œuvre au service de plateformes mondiales. Sur le plan technologique et opérationnel, la standardisation et la continuité numérique de la conception à la production gagnent en importance à mesure que les constructeurs adoptent des architectures zonales qui réduisent la longueur totale de câblage mais augmentent les exigences de performance par ligne restante. Cette combinaison accroît la demande pour des fournisseurs capables d'intégrer la conception pour la fabrication (DFM), des essais robustes et un assemblage automatisé afin de gérer la complexité entre systèmes à matériaux mixtes (cuivre-aluminium) et systèmes haute tension.

Développements récents du secteur

- Juillet 2026 : Leoni a débuté la construction d'une usine de fabrication de 35 000 m² à Bouskoura, au Maroc, afin d'accroître la capacité de production de systèmes de câblage automobile. Le projet renforce les options d'approvisionnement de proximité pour l'Europe tout en tirant parti de l'écosystème de fabrication de faisceaux bien établi au Maroc. Il souligne le déplacement continu de l'assemblage de faisceaux à forte intensité de main-d'œuvre vers des régions à coûts compétitifs.

- Avril 2026 : Yazaki a annoncé un investissement de 66 millions USD à Santa Catarina, Nuevo Leon, au Mexique, afin d'étendre les capacités d'ingénierie et de fabrication soutenant l'électrification des véhicules. Cette expansion signale une localisation continue du contenu des faisceaux et des composants électriques associés dans les chaînes d'approvisionnement alignées sur l'Amérique du Nord. Elle rapproche également l'entreprise des sites d'assemblage des constructeurs qui exigent une livraison JIT/JIS pour des faisceaux complexes.

- Septembre 2024 : LEONI a annoncé des avancées sur un programme de faisceaux haute tension pour véhicules commerciaux, notamment l'achèvement des essais de qualification et la préparation à la montée en cadence. Cette réalisation souligne une évolution vers des solutions intégrées de gestion thermique pour les plateformes de véhicules électriques lourds. Ce développement reflète la volonté de LEONI de relier les étapes de conception et de production pour des systèmes de faisceaux prêts pour l'avenir.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des faisceaux de câblage automobile est défini comme le chiffre d'affaires généré par les ensembles de faisceaux de câblage prêts à installer utilisés pour distribuer l'énergie et les signaux à l'intérieur des véhicules. Cela comprend les câbles regroupés, les bornes, les connecteurs, les colliers et les gaines de protection pour les systèmes basse tension et haute tension.

Exclusions du périmètre : nous excluons les ventes de connecteurs isolés ou de pièces non assemblées vendues indépendamment, afin que le même matériel ne soit pas comptabilisé deux fois dans le total.

Aperçu de la segmentation

- Par application

- Système d'allumage

- Système de charge et d'alimentation électrique

- Transmission et groupe motopropulseur (moteur à combustion interne)

- Faisceau de traction haute tension (véhicule électrifié)

- Infodivertissement, poste de conduite et télématique

- Systèmes d'aide à la conduite et contrôle de sécurité

- Carrosserie, éclairage et confort d'habitacle

- Par matériau conducteur

- Cuivre

- Aluminium

- Par tension nominale

- Basse tension (< 60 V)

- Haute tension (60 à 1 000 V)

- Par type de propulsion

- Véhicules à moteur à combustion interne

- Véhicules électriques à batterie

- Véhicules hybrides rechargeables et hybrides

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Camions lourds et autobus

- Par canal de vente

- Équipementier

- Après-vente

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle de marché à des signaux observables de production et d'échanges commerciaux de véhicules, puis pour vérifier la cohérence de l'orientation de la demande par région et par type de véhicule. Nous nous sommes appuyés sur des jeux de données publics et des éléments techniques provenant de sources telles que les publications de production de véhicules de l'OICA, les agences nationales de transport et d'énergie qui suivent les tendances d'électrification, les statistiques douanières UN Comtrade pour les câbles et fils, et les publications ISO et SAE qui clarifient les normes de câblage et de connecteurs ainsi que les exigences système habituelles.

Pour consolider davantage nos hypothèses, nous avons examiné les documents d'entreprise, les rapports annuels, les présentations aux investisseurs et la presse spécialisée fiable sur les lancements de plateformes, la localisation et les ajouts de capacité. Un abonnement payant pour les données financières et de renseignement d'entreprises a été utilisé de manière sélective pour normaliser les informations par segment et éviter de mélanger des revenus de câblage non automobile dans le total. Ces sources sont fournies à titre indicatif, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Des appels primaires et de courtes enquêtes ont été utilisés pour valider à quoi ressemble une nomenclature type de faisceau selon le type de véhicule, et comment les prix évoluent avec les mouvements du cuivre et des résines, le contenu par véhicule et l'approvisionnement régional. Nous avons également testé nos hypothèses auprès de parties prenantes de la fabrication de faisceaux, de la fourniture de connecteurs et de bornes, et des achats des constructeurs automobiles. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de ne pas surestimer un mix régional.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 32 % | Dirigeants (CXO) : 22 % | APAC : 46 % |

| Mid tier : 46 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 40 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une reconstruction de la demande descendante (top-down) qui relie la consommation de faisceaux de câblage à la production de véhicules par région et par mix de motorisations. Nous avons ensuite ajusté en fonction du contenu de câblage par véhicule à mesure que la densité électronique augmente. Pour garder des totaux réalistes, nous les avons corroborés avec des approximations ascendantes (bottom-up) sélectives, telles que des fourchettes de prix de vente moyens (ASP) de faisceaux échantillonnées par catégorie de véhicule, des vérifications de canal sur la demande de remplacement, et des répartitions de chiffre d'affaires des fournisseurs lorsque la qualité de divulgation le permettait.

Les principales données utilisées dans le modèle comprenaient les volumes de production de véhicules, la pénétration des véhicules électriques et hybrides, le poids moyen des faisceaux et la complexité des circuits par catégorie de véhicule, l'orientation du prix du cuivre en tant qu'indicateur de répercussion des coûts, et les implantations de fabrication régionales qui influencent l'approvisionnement et la tarification locaux. Lorsque les retours primaires montraient un large écart de valeur des faisceaux pour des véhicules similaires, nous avons utilisé des points médians prudents et n'avons élargi les fourchettes que lorsque le mix de véhicules le justifiait.

Les prévisions ont été établies à l'aide d'une analyse de scénarios appuyée par une approche légère de régression multivariée. Dans ce cadre, les perspectives de production et les taux d'électrification déterminent le volume, tandis que le coût des matériaux et le contenu par véhicule déterminent la tarification. Les lacunes d'hypothèses ont été comblées par des indicateurs de substitution, tels que l'application de changements d'architecture électrique au niveau de la plateforme à des modèles similaires, puis en retestant les résultats avec les retours d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les tendances de production régionale de véhicules, les trajectoires d'adoption de l'électrification et les mouvements observés des prix des composants. Nous avons également examiné les résultats à la recherche de discontinuités d'une année sur l'autre qui ne correspondaient pas au comportement du secteur. Lorsque des écarts importants apparaissaient, nous avons réexaminé les facteurs sous-jacents et recontacté des experts pour confirmer si le changement provenait du périmètre, de la tarification ou du mix.

Avant validation finale, les travaux ont fait l'objet de plusieurs cycles de révision interne afin d'assurer la cohérence des hypothèses, des unités et des conversions de devises entre les pays et dans le temps. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements brusques de la production de véhicules, des pics de VE induits par les politiques publiques, ou des perturbations majeures de l'approvisionnement. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des faisceaux de câblage automobile de Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les faisceaux de câblage automobile peuvent sembler très différentes même lorsque tous les éditeurs se concentrent sur le même secteur, car chaque éditeur définit ses propres règles d'inclusion, son année de référence et ses hypothèses de prix. Des différences apparaissent également lorsqu'un modèle s'appuie davantage sur les volumes d'expédition, et un autre davantage sur les déclarations de chiffre d'affaires qui peuvent regrouper des pièces électriques connexes.

Certaines estimations agrègent un périmètre plus large de distribution électrique et peuvent inclure les ventes de connecteurs isolés ou d'autres pièces non assemblées lors du calcul des totaux de faisceaux de câblage. Dans le modèle de Mordor Intelligence, seuls les ensembles de faisceaux prêts à installer ainsi que le remplacement de service lié aux faisceaux sont comptabilisés, et les connecteurs autonomes vendus séparément sont exclus afin de réduire les doubles comptages.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 84,5 milliards USD (2026) | |

| Cabinet de conseil mondial A | 50,09 milliards USD (2023) | Utilise une année de référence antérieure et une fenêtre de croissance plus lente, et le périmètre de revenus capturé peut être plus restreint selon la manière dont les ensembles de faisceaux par rapport aux composants électriques connexes sont classés dans les rapports d'entreprise. |

| Éditeur sectoriel B | 64,82 milliards USD (2024) | S'appuie souvent sur des rapports axés sur les ventes et les volumes avec une couverture des fabricants qui peut ne pas réconcilier pleinement les revenus de première monte OEM par rapport aux revenus de service de remplacement, ce qui peut modifier les totaux lorsque le mix régional et la répartition par catégorie de véhicule diffèrent. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année et par ce qui est considéré comme un ensemble de faisceaux complet par rapport aux pièces électriques connexes, suivi par la manière dont le prix et le mix sont reportés. En maintenant les données liées à la production de véhicules, au mix d'électrification et à des fourchettes d'ASP réalistes pouvant être revérifiées par des entretiens, notre estimation reste traçable selon des étapes claires que d'autres peuvent reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du faisceau de câblage automobile ?

Les estimations du secteur situent le chiffre d'affaires mondial de 2026 à 84,5 milliards USD, reflétant une croissance robuste du contenu électronique dans les véhicules.

À quelle vitesse le marché du faisceau de câblage automobile va-t-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 10,18 %, les segments haute tension progressant bien au-dessus de la moyenne, à environ 16,98 %.

Pourquoi les conducteurs en aluminium gagnent-ils du terrain dans le secteur du faisceau de câblage automobile ?

L'aluminium offre des avantages significatifs en termes de poids et de coût par rapport au cuivre, et les récentes avancées dans les technologies d'assemblage ont résolu les préoccupations antérieures en matière de fiabilité.

Quelle région connaît la croissance la plus rapide pour la production de faisceaux de câblage ?

L'Afrique affiche la croissance relative la plus élevée car de nombreux équipementiers européens y externalisent des sous-assemblages à forte intensité de main-d'œuvre pour répondre aux objectifs de contenu local et de coût.

Comment les changements réglementaires affectent-ils la part du marché du faisceau de câblage automobile dans les systèmes de sécurité ?

Les réglementations de sécurité mises à jour aux États-Unis, au Japon et en Europe exigent des circuits redondants pour les systèmes d'aide à la conduite, augmentant la complexité des faisceaux et la valeur unitaire des faisceaux spécifiques à la sécurité.

Dernière mise à jour de la page le: