Taille et Part du Marché des Arbres de Transmission Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.41 Milliards de dollars |

| Taille du Marché (2031) | 16.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Arbres de Transmission Automobiles par Mordor Intelligence

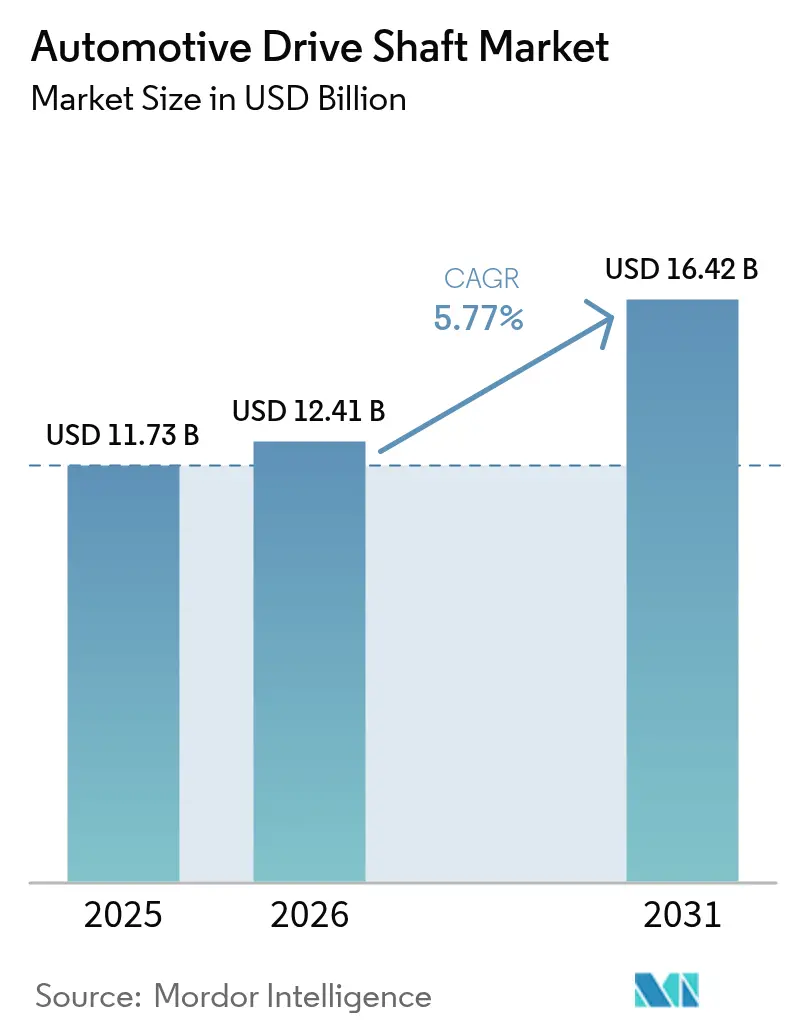

La taille du Marché des Arbres de Transmission Automobiles devrait passer de 11,73 milliards USD en 2025 à 12,41 milliards USD en 2026 et devrait atteindre 16,42 milliards USD d'ici 2031, à un CAGR de 5,77 % sur la période 2026-2031. L'électrification remodèle les architectures de transmission, remplaçant les demi-arbres en plusieurs pièces dans de nombreux véhicules électriques à batterie (BEV) par des essieux électriques compacts, tout en augmentant simultanément la demande d'arbres de transmission ultraprécis et légers capables de résister au couple instantané du moteur. Les systèmes de transmission intégrale (AWD) à traction arrière équipent la majorité des camionnettes légères nouvellement immatriculées aux États-Unis, soutenant la demande d'arbres de transmission inter-essieux même alors que les berlines à traction avant reculent. Les matériaux composites réduisent l'écart de coût avec l'acier, permettant aux marques premium de spécifier des arbres de transmission creux en fibre de carbone qui réduisent la masse non suspendue jusqu'aux deux cinquièmes tout en préservant la rigidité en torsion. La production de véhicules commerciaux en ASEAN, en Égypte et en Afrique du Sud compense les vents contraires des voitures particulières en Chine et dans l'Union européenne, ancrant une demande mondiale stable pour des arbres en acier robuste et en alliage haute résistance [1]« Chaîne de valeur automobile africaine 2024 », Conférence des Nations Unies sur le commerce et le développement, unctad.org.

Principaux Enseignements du Rapport

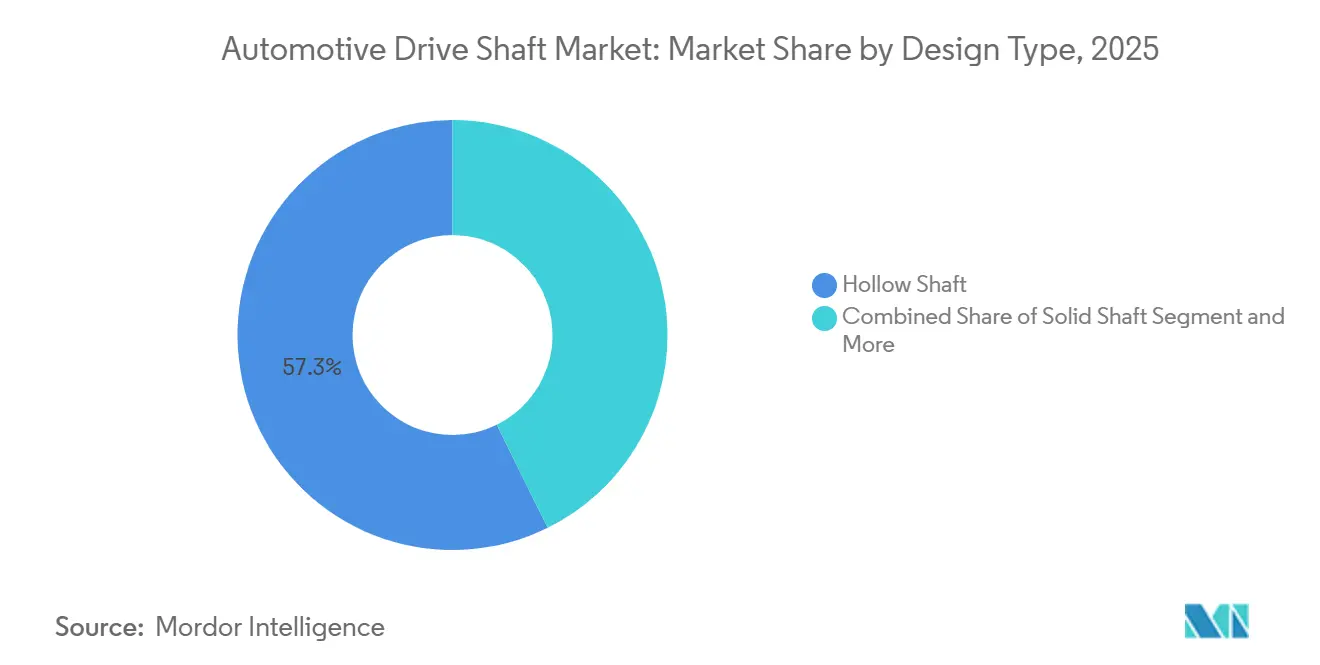

- Par type de conception, les arbres creux ont dominé avec 57,31 % de part du marché des arbres de transmission automobiles en 2025, tandis que les variantes composites devraient se développer à un CAGR de 5,79 % jusqu'en 2031.

- Par matériau, l'acier conventionnel représentait 63,35 % des ventes en 2025 ; les arbres en fibre de carbone devraient progresser à un CAGR de 5,85 % jusqu'en 2031.

- Par position, les arbres d'essieu arrière ont capté 67,16 % du chiffre d'affaires en 2025, tandis que les arbres de transmission inter-essieux pour AWD progresseront à un CAGR de 5,91 % sur la période de prévision.

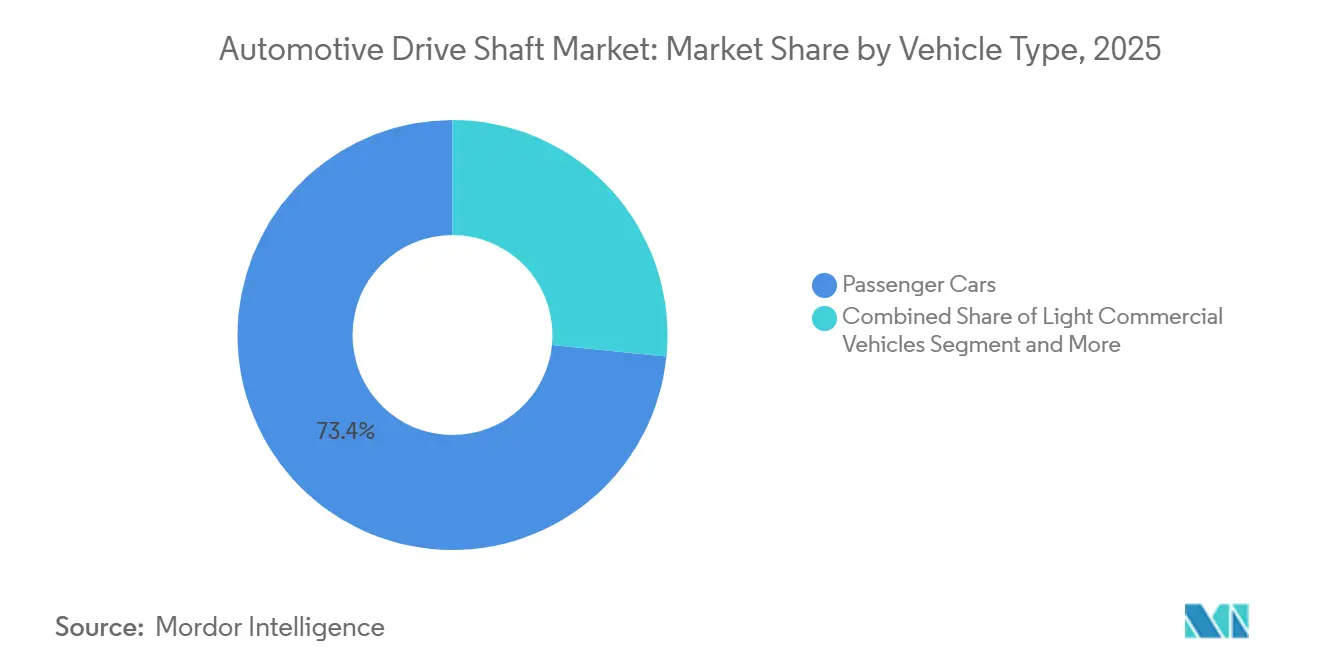

- Par type de véhicule, les voitures particulières détenaient une part de 73,37 % en 2025, et les véhicules utilitaires légers devraient afficher un CAGR de 5,81 % jusqu'en 2031.

- Par groupe motopropulseur, les plateformes à moteur à combustion interne représentaient 83,31 % de la base 2025, mais les applications BEV sont en voie d'atteindre un CAGR de 5,93 % jusqu'en 2031.

- Par canal de vente, le segment équipementier d'origine détenait 87,18 % du chiffre d'affaires en 2025, tandis que le marché secondaire devrait croître à un CAGR de 5,83 % jusqu'en 2031.

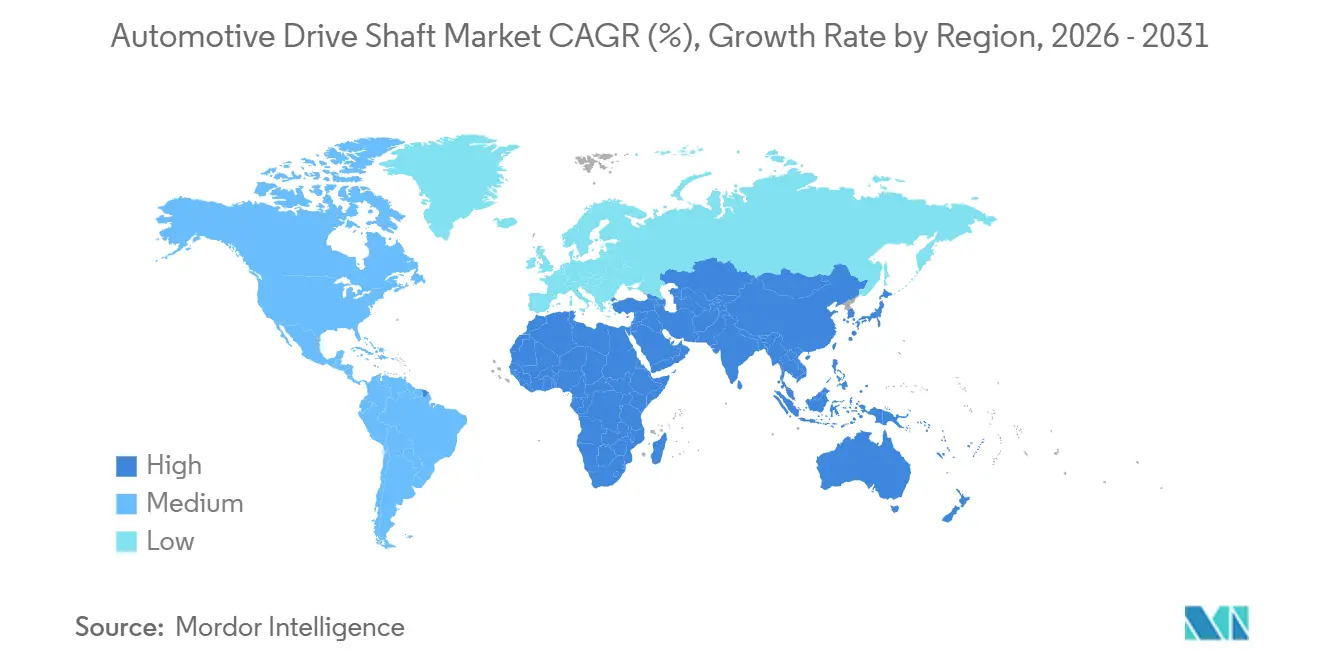

- Par géographie, l'Asie-Pacifique représentait 43,36 % du chiffre d'affaires en 2025, tandis que la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide avec un CAGR de 5,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Arbres de Transmission Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la production de véhicules commerciaux dans les corridors industriels de l'ASEAN et de l'Afrique | +1.0% | Cœur de l'ASEAN (Thaïlande, Indonésie, Vietnam), Afrique (Afrique du Sud, Égypte) | Long terme (≥ 4 ans) |

| L'intégration des essieux électriques dans les BEV réduit le besoin d'arbres en plusieurs pièces | +0.9% | Mondial, avec concentration en Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution vers l'AWD à traction arrière pour les SUV | +0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption rapide des arbres composites en fibre de carbone | +0.7% | Amérique du Nord et UE, extension aux segments premium d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des incitations gouvernementales | +0.6% | Amérique du Nord (IRA), UE (DRIVE35), Inde (PLI), Chine (subventions NEV) | Long terme (≥ 4 ans) |

| Analyses de transmission à distance débloquant des modernisations de maintenance prédictive | +0.5% | Mondial, adoption précoce par les opérateurs de flottes en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production de Véhicules Commerciaux en ASEAN et en Afrique

En 2024, JTEKT a étendu son usine de transmission de Nagoya, soulignant la confiance des fournisseurs dans la demande soutenue pour les véhicules commerciaux. La CNUCED souligne que si la Thaïlande et l'Indonésie renforcent leur rôle de pôles d'exportation pour les camions de taille moyenne et lourde, l'Égypte et l'Afrique du Sud augmentent leurs capacités pour faciliter le commerce intra-africain, conformément à la ZLECAf. Par ailleurs, la Banque africaine d'import-export prévoit une augmentation significative de la demande de nouveaux camions dans les années à venir, portée par les projets de corridors.

L'Intégration des Essieux Électriques dans les BEV Réduit le Besoin d'Arbres en Plusieurs Pièces mais Stimule la Demande d'Arbres de Transmission Légers Haute Précision

Les configurations BEV placent le moteur, l'onduleur et le réducteur à l'intérieur d'un essieu électrique compact, éliminant les arbres télescopiques en deux pièces sur de nombreuses plateformes à traction avant, tout en créant une nouvelle demande d'arbres de transmission creux en fibre de carbone dans les configurations à moteur arrière ou double moteur. La plateforme SUV électrique 2025 de ZF utilise un arbre en fibre de carbone qui supprime la majeure partie de la masse de la transmission tout en transmettant plus de 12 000 Nm par degré de rigidité en torsion [2]« Plateforme e-Drive Modulaire », ZF Friedrichshafen AG, zf.com . Le Département de l'Énergie des États-Unis signale une baisse significative des coûts de la fibre de carbone depuis 2020, réduisant la prime par rapport à l'acier à 1,8 fois à l'échelle des volumes. Chaque kilogramme retiré de la transmission prolonge l'autonomie des BEV à un taux minimal, rendant les arbres légers moins coûteux que l'ajout de capacité de batterie supplémentaire. Les équipementiers en Chine et en Europe adoptent donc des arbres composites dans les BEV premium avant le déploiement en volume sur le segment intermédiaire attendu après 2027.

Évolution vers l'AWD à Traction Arrière pour les SUV

Au cours de la récente année modèle, une part significative des nouvelles camionnettes légères aux États-Unis étaient équipées soit d'un AWD soit d'un 4WD, la plupart utilisant des systèmes à traction arrière avec un arbre de transmission avant-arrière, selon les données de l'EPA. Parallèlement, en Europe, les SUV représentaient une part substantielle des ventes totales de voitures particulières. Cette progression s'explique par le fait que les marques premium migrent vers des plateformes à propulsion arrière, tirant parti des avantages en matière de remorquage et de comportement routier. Dana, au cours de la même période, a signalé une augmentation notable des volumes d'arbres de transmission Spicer, entièrement portée par ces programmes SUV.

Adoption Rapide des Arbres Composites en Fibre de Carbone dans les Véhicules de Performance et Premium

Les arbres en polymère renforcé de fibres de carbone (PRFC), autrefois réservés au sport automobile, sont désormais standard sur les modèles BMW M3/M4 et le Lamborghini Revuelto hybride, supportant des vitesses de transmission allant jusqu'à 9 000 tr/min sans résonance. Les tests de l'Institut Fraunhofer confirment une rigidité spécifique supérieure de deux cinquièmes par rapport à l'acier allié haute résistance sur 10 millions de cycles de charge [3]« Étude sur les arbres en PRFC moulés par transfert de résine », Institut Fraunhofer pour la technologie chimique, fraunhofer.de . Mercedes-Benz a rendu les arbres en PRFC standard sur les hybrides rechargeables Classe E 2025, signalant une acceptation grand public parmi les marques premium à volume. ElringKlinger a signalé une légère hausse des commandes d'arbres composites en 2024, enregistrant des programmes pour trois lancements de l'année modèle 2027.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclin des ventes de voitures particulières à moteur à combustion interne | -0.9% | Chine, UE | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, aiguë en Amérique du Nord et dans l'UE en raison d'une adoption plus élevée des composites | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en étirage de tubes de précision | -0.4% | Mondial, plus aiguë pour les équipementiers occidentaux dépendants des fournisseurs chinois et japonais | Moyen terme (2-4 ans) |

| Risques de responsabilité en garantie liés au délaminage des arbres composites | -0.3% | Amérique du Nord et UE, portés par les garanties prolongées sur les groupes motopropulseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin des Ventes de Voitures Particulières à Moteur à Combustion Interne en Chine et dans l'UE

En 2024, la Chine a enregistré une baisse significative des immatriculations de voitures particulières à moteur à combustion interne uniquement, tandis que les BEV et les hybrides rechargeables ont capté une part substantielle du marché. En Europe, sous l'effet de réglementations CO₂ plus strictes, la demande pour les moteurs à combustion interne a fortement chuté, réduisant le besoin d'arbres en deux pièces essentiels aux configurations à moteur transversal à combustion interne. L'unité de transmission conventionnelle de GKN a signalé une diminution considérable des volumes, même si les expéditions eDrive ont augmenté, soulignant les pressions sur les marges associées à cette transition.

Volatilité des Prix des Matières Premières

À mi-2024, la hausse des coûts du polyacrylonitrile à forte intensité énergétique, ingrédient clé dans la production de fibre de carbone, avait considérablement augmenté les prix. Cette tendance a resserré les marges bénéficiaires sur les arbres composites. En 2024, les prix du nickel ont augmenté de manière substantielle. Cette hausse a non seulement alourdi les coûts des intrants pour l'acier allié, mais a également entraîné une réduction notable des marges pour le segment de transmission de Dana. Si les outils de couverture à court terme et la production localisée de précurseurs offrent une certaine atténuation des risques, les fournisseurs aux bilans plus fragiles se trouvent dans une position de vulnérabilité accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Conception : Les Arbres Creux Dominent, les Composites Progressent

Les arbres creux ont sécurisé 57,31 % du chiffre d'affaires 2025, équilibrant réduction des coûts et de la masse, tandis que les conceptions composites devraient afficher le CAGR le plus rapide de 5,79 % en raison de l'adoption par les équipementiers premium. La taille du marché des arbres de transmission automobiles pour les produits creux est soutenue par des techniques d'hydroformage matures qui permettent une épaisseur de paroi de 2,5 mm sans matériaux exotiques. La croissance des arbres composites dépend du placement automatisé de fibres, qui a réduit les temps de cycle par unité à 7 minutes en 2024, se rapprochant de la parité des coûts pour des volumes supérieurs à 50 000 unités par an.

Les assemblages télescopiques en deux pièces restent courants sur les berlines à traction avant à moteur à combustion interne, mais diminuent parallèlement à ce type de carrosserie. Les arbres pleins persistent dans les camions lourds qui transmettent des impulsions de couple supérieures à 8 000 Nm, où les conceptions creuses nécessitent des parois si épaisses qu'elles perdent l'avantage en termes de poids. L'arbre en fibre de carbone de BMW dans la M3 2024 supporte 9 000 tr/min sans résonance, illustrant le bond de performance que les composites offrent aux véhicules premium.

Par Matériau : L'Acier Domine, la Fibre de Carbone Accélère

L'acier conventionnel a maintenu une part de 63,35 % en 2025, soutenu par sa disponibilité mondiale et sa facilité d'usinage, mais les arbres en fibre de carbone devraient croître de 5,85 % par an jusqu'en 2031. La hausse des prix du nickel a pesé sur l'économie de l'acier allié en 2024, incitant les équipementiers à se tourner vers l'aluminium et le PRFC pour certaines applications. La part de marché des arbres de transmission automobiles en fibre de carbone s'élargira à mesure que les crédits du Département de l'Énergie des États-Unis et les règles d'écoconception de l'UE récompenseront les transmissions à faible masse.

Les aciers haute résistance contenant du nickel, du chrome et du molybdène dominent toujours les arbres de camions de classe 8 qui nécessitent des limites d'élasticité supérieures à 1 200 MPa. Les profilés en aluminium se taillent des niches dans les voitures de sport à moteur central, mais nécessitent des diamètres plus grands pour égaler la rigidité en torsion. Des pilotes de recyclage automatisé en cours en Allemagne et aux États-Unis pourraient résoudre les obstacles liés à la fin de vie du PRFC d'ici la fin de la décennie.

Par Type de Position : Les Essieux Arrière Commandent la Part, les Arbres de Transmission AWD Croissent le Plus Vite

Les arbres d'essieu arrière représentaient 67,16 % du chiffre d'affaires 2025 car les camionnettes, les SUV et les camions lourds transmettent le couple de pointe par l'essieu arrière. Les arbres de transmission inter-essieux afficheront un CAGR de 5,91 % à mesure que l'AWD à traction arrière se répand sur les gammes de camionnettes légères. Le marché des arbres de transmission automobiles pour les arbres AWD augmente en parallèle avec l'allongement des empattements et les exigences de remorquage croissantes, notamment en Amérique du Nord.

Les arbres d'essieu avant diminuent à mesure que les berlines à moteur transversal reculent et que les BEV à moteur unique abandonnent les demi-arbres discrets au profit d'arbres courts ou de moyeux directs. Les BEV à double moteur, cependant, créent une nouvelle catégorie d'arbres courts en fibre de carbone à couple élevé reliant les moteurs embarqués aux roues pour limiter la masse non suspendue.

Par Type de Véhicule : Les Voitures Particulières en Tête, les VUL les Plus Rapides

Les voitures particulières représentaient 73,37 % des expéditions 2025 ; cependant, les véhicules utilitaires légers (VUL) progresseront de 5,81 % par an jusqu'en 2031, le commerce électronique stimulant la production de fourgonnettes et de petits camions. La taille du marché des arbres de transmission automobiles pour les VUL bénéficie des configurations à traction arrière ou AWD qui conservent les arbres de transmission même après l'électrification.

Les véhicules commerciaux de taille moyenne et lourde maintiennent une base stable, nécessitant des arbres pleins ou à paroi épaisse avec des cannelures trempées par induction pour les services intensifs. Les marchés émergents en Afrique et en ASEAN ajoutent une nouvelle demande à mesure que les projets de corridors débloquent la logistique régionale.

Par Groupe Motopropulseur : Le Moteur à Combustion Interne Domine, les BEV Progressent

Les plateformes à moteur à combustion interne ont représenté 83,31 % du volume 2025, mais les applications BEV enregistreront le CAGR le plus élevé de 5,93 % jusqu'en 2031. Les véhicules hybrides conservent les transmissions conventionnelles, amortissant les fournisseurs pendant la transition. La taille du marché des arbres de transmission automobiles pour les conceptions composites creuses spécifiques aux BEV est faible aujourd'hui, mais prête à une montée en puissance rapide à mesure que les configurations à double moteur se multiplient.

L'érosion du contenu à moteur à combustion interne reste progressive en Amérique du Nord, où les exigences de remorquage et d'autonomie maintiennent la demande pour les camionnettes à essence et diesel. En revanche, la Chine et l'UE pivotent rapidement vers des essieux électriques qui éliminent les arbres en plusieurs pièces dans les voitures compactes, comprimant la valeur unitaire mais ajoutant des exigences de précision pour les composants restants.

Par Canal de Vente : L'Équipementier d'Origine en Tête, le Marché Secondaire Progresse

Les équipementiers d'origine ont sécurisé 87,18 % du chiffre d'affaires 2025, portés par l'intensité capitalistique élevée et la certification zéro défaut, qui orientent les affaires vers les équipementiers de rang 1 établis. Le marché secondaire est en voie d'atteindre un CAGR de 5,83 % à mesure que les flottes adoptent la maintenance prédictive et les modernisations modulaires. Neapco et GSP vendent des kits de remplacement composites qui s'installent sans modifier les plateformes existantes, remportant des contrats auprès d'opérateurs cherchant des avantages en termes de légèreté lors des révisions en fin de vie.

Les arbres équipés de capteurs créent de nouveaux contrats de service, équilibrant des intervalles de remplacement plus longs avec des prix de vente moyens plus élevés. L'Amérique latine et l'Asie du Sud-Est, où l'âge moyen des flottes dépasse 12 ans, soutiennent une croissance stable du marché secondaire jusqu'en 2031.

Analyse Géographique

L'Asie-Pacifique représentait 43,36 % des ventes 2025, ancrée par l'échelle de la Chine et la production de camions en ASEAN, mais la croissance se modère à mesure que la demande chinoise pour les moteurs à combustion interne diminue et que les BEV adoptent des essieux électriques intégrés. Le programme d'incitations de l'Inde attire des investissements dans les arbres en fibre de carbone et en aluminium, compensant partiellement la faiblesse de la demande chinoise. Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 5,88 % jusqu'en 2031, portés par les corridors de transport de la ZLECAf et la diversification logistique du Golfe.

L'Amérique du Nord reste stable grâce à la dynamique soutenue des SUV et des camionnettes. Les données de l'EPA montrent une pénétration AWD de 61 % dans les camionnettes légères, préservant une large base installée pour les arbres inter-essieux. Les prêts ATVM de 12 milliards USD du Département de l'Énergie des États-Unis, liés à un seuil de contenu domestique, stimulent la relocalisation des lignes de précurseurs composites et d'étirage de tubes de précision.

L'Europe fait face à une légère baisse des immatriculations à moteur à combustion interne, mais compense partiellement avec des BEV premium qui spécifient des arbres de transmission en fibre de carbone. Le DRIVE35 du Royaume-Uni et les investissements en grappes industrielles de l'Allemagne visent à combler les lacunes en matières premières et à faire avancer les pilotes de recyclage avant les règles de responsabilité des producteurs anticipées pour 2028. Les perspectives de l'Amérique du Sud sont modestes ; les hybrides flex-fuel du Brésil maintiennent la pertinence des arbres conventionnels, tandis que les usines de camions argentines desservent les routes du Mercosur dans un contexte de volatilité monétaire.

Paysage Concurrentiel

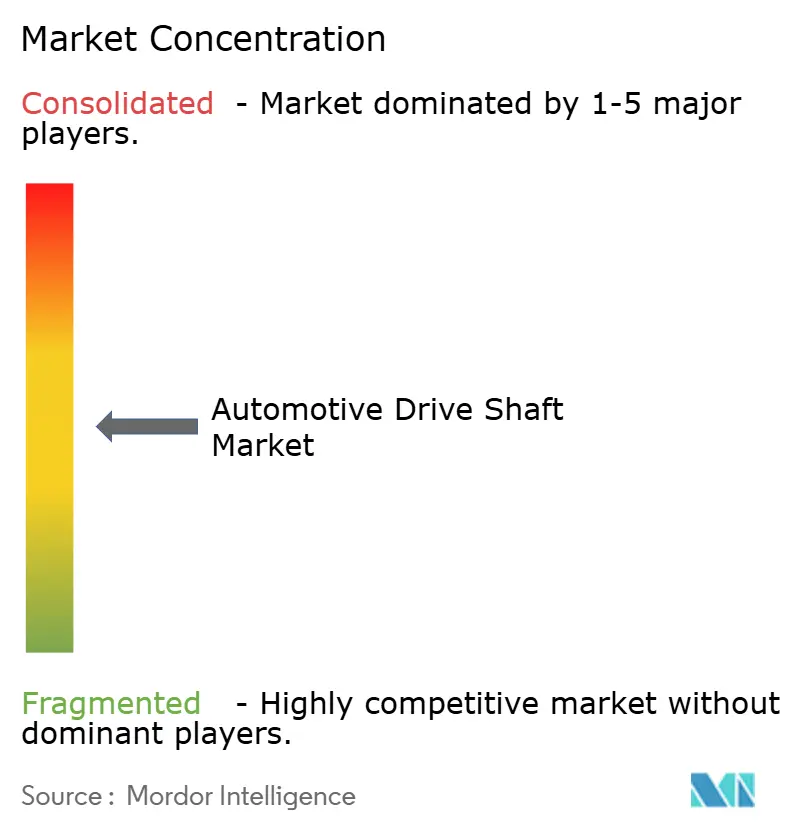

Les cinq premiers acteurs contrôlant près de la moitié du chiffre d'affaires des équipementiers d'origine, l'arène est modérément concentrée, où la technologie, et non le prix, dicte la concurrence. L'expansion significative de GKN dans l'eDrive en Chine renforce son rôle de fournisseur principal d'arbres et d'essieux électriques pour les BEV premium. Pendant ce temps, Dana, capitalisant sur la pénétration des hybrides, protège ses volumes d'arbres en acier et signale de solides revenus de transmission au cours de la période.

Des spécialistes comme ElringKlinger et Neapco se taillent des niches dans le PRFC et la modernisation, des domaines souvent négligés par les acteurs traditionnels. L'investissement stratégique de Nexteer dans les transmissions pour véhicules électriques met en évidence une convergence des intérêts avec les secteurs de la direction et du freinage. Les fournisseurs d'aujourd'hui doivent naviguer habilement dans le placement automatisé de fibres, les algorithmes d'équilibrage en temps réel et les solutions de recyclage, d'autant plus que les réglementations européennes sur l'économie circulaire approchent.

Les fabricants asiatiques, notamment Wanxiang Qianchao, Hyundai Wia et divers étireurs de tubes japonais, dominent la production d'acier, jouant un rôle central dans la fixation des prix mondiaux et protégeant les équipementiers des perturbations d'approvisionnement. Cependant, ces fabricants font face à des défis géopolitiques, car les droits de douane et les exigences de localisation poussent les constructeurs automobiles occidentaux à explorer des options d'approvisionnement plus proches de leurs marchés.

Leaders du Secteur des Arbres de Transmission Automobiles

Dana Incorporated

GKN PLC (Melrose Industries PLC)

JTEKT Corporation

Hyundai Wia Corporation

American Axle and Manufacturing Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : American Axle & Manufacturing a conclu un accord pour acquérir Dowlais Group plc, la société mère de GKN Automotive et GKN Powder Metallurgy, pour un montant de 1,44 milliard USD, combinant liquidités et actions. Cette fusion est destinée à créer un leader mondial des solutions de transmission, avec des revenus annuels anticipés de 12 milliards USD. Avec pour objectif d'atteindre 300 millions USD de synergies de coûts, la nouvelle entité est positionnée pour dominer les technologies de transmission, répondant aux besoins des moteurs à combustion interne, des hybrides et des véhicules électriques.

- Février 2024 : JTEKT a développé une série de produits ultra-compacts couvrant le différentiel (JUCD), le roulement à billes (JUCB), le roulement à billes conducteur (JUEB) et le joint d'étanchéité à l'huile (JUCS) pour réduire la taille et le poids des essieux électriques.

Périmètre du Rapport sur le Marché Mondial des Arbres de Transmission Automobiles

Le périmètre du rapport comprend le type de conception (arbre creux et autres), le matériau (acier conventionnel et autres), le type de position (arbres d'essieu arrière et autres), le type de véhicule (voitures particulières, véhicules utilitaires légers et autres), le groupe motopropulseur/propulsion (moteur à combustion interne et autres), le canal de vente (équipementier d'origine et marché secondaire) et la géographie.

| Arbre Creux |

| Arbre Plein |

| Assemblage Télescopique en Deux Pièces |

| Arbre Composite en Fibre de Carbone |

| Acier Conventionnel |

| Acier Allié Haute Résistance |

| Aluminium |

| Fibre de Carbone/PRFC |

| Arbres d'Essieu Arrière |

| Arbres d'Essieu Avant |

| Arbres Inter-essieux/de Transmission pour AWD |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Taille Moyenne et Lourde |

| Moteur à Combustion Interne (MCI) |

| Hybride (HEV et PHEV) |

| Véhicule Électrique à Batterie (BEV) |

| Équipementier d'Origine |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Conception | Arbre Creux | |

| Arbre Plein | ||

| Assemblage Télescopique en Deux Pièces | ||

| Arbre Composite en Fibre de Carbone | ||

| Par Matériau | Acier Conventionnel | |

| Acier Allié Haute Résistance | ||

| Aluminium | ||

| Fibre de Carbone/PRFC | ||

| Par Type de Position | Arbres d'Essieu Arrière | |

| Arbres d'Essieu Avant | ||

| Arbres Inter-essieux/de Transmission pour AWD | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux de Taille Moyenne et Lourde | ||

| Par Groupe Motopropulseur / Propulsion | Moteur à Combustion Interne (MCI) | |

| Hybride (HEV et PHEV) | ||

| Véhicule Électrique à Batterie (BEV) | ||

| Par Canal de Vente | Équipementier d'Origine | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel CAGR la demande mondiale d'arbres de transmission automobiles enregistrera-t-elle probablement entre 2026 et 2031 ?

Le marché des arbres de transmission automobiles devrait se développer à un CAGR de 5,77 % sur la période 2026-2031.

Quel type de conception détient actuellement la plus grande part de chiffre d'affaires ?

Les arbres creux ont dominé avec une part de 57,31 % en 2025 car ils combinent des procédés d'hydroformage matures avec des économies de poids significatives.

Pourquoi les arbres composites gagnent-ils en popularité dans les BEV premium ?

Les arbres en fibre de carbone offrent jusqu'à 40 % de réduction de masse et des marges de vitesse critique plus élevées, prolongeant directement l'autonomie des véhicules électriques à batterie.

Quelle région devrait être le marché à la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher le CAGR régional le plus élevé à 5,88 % grâce à la demande de véhicules commerciaux portée par les infrastructures.

Comment les technologies de maintenance prédictive modifient-elles la dynamique du marché secondaire ?

Les arbres équipés de capteurs transmettent des données de vibration à des analyses en nuage, permettant aux flottes de remplacer les composants en fonction de leur état, réduisant les réparations d'urgence mais augmentant la valeur moyenne des transactions.

Quel est le principal risque lié aux matières premières pour les fournisseurs d'arbres composites ?

La volatilité des prix des précurseurs de fibre de carbone, qui ont augmenté de 18 % en 2024 en raison des fluctuations des coûts énergétiques, peut comprimer les marges des fournisseurs lorsque les prix des équipementiers sont fixés à l'avance.

Dernière mise à jour de la page le: