Taille et part du marché des revêtements automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.40 Milliards de dollars |

| Taille du Marché (2031) | 40.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements automobiles par Mordor Intelligence

La taille du marché des revêtements automobiles devrait passer de 30,97 milliards USD en 2025 à 32,40 milliards USD en 2026 et devrait atteindre 40,63 milliards USD d'ici 2031, à un CAGR de 4,63 % sur la période 2026-2031. La hausse de la production de véhicules, l'accélération des programmes de véhicules électriques et le durcissement des plafonds de composés organiques volatils reconfigurent la demande vers les chimies à base d'eau et en poudre, tandis que les couches spécialisées de gestion thermique créent de nouveaux bassins de valeur pour les conceptions de blocs-batteries. Les fournisseurs investissent dans des usines régionales en Asie-Pacifique pour localiser la capacité à base d'eau et réduire les coûts logistiques, une stratégie qui les protège également des fluctuations des matières premières liées au dioxyde de titane et aux charges pétrochimiques. Les plateformes de skateboard pour véhicules électriques réduisent la surface peinte d'environ 15 % par unité, mais les revêtements à base de nitrure d'aluminium et de céramique à plus haute marge compensent en partie la perte de volume. Parallèlement, le financement lié à la durabilité oblige les formulateurs de peinture à documenter des réductions mesurables de composés organiques volatils, sous peine de supporter des coûts d'emprunt plus élevés, ce qui resserre l'écart entre conformité environnementale et compétitivité tarifaire.

Principaux enseignements du rapport

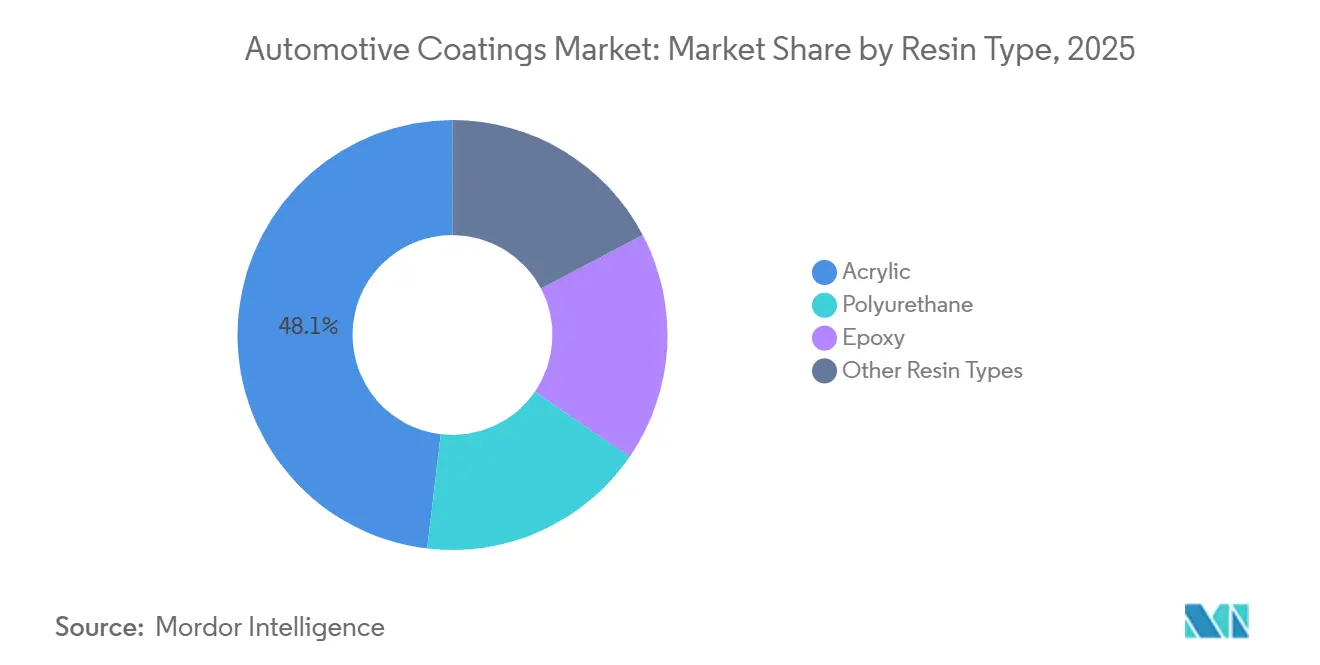

- Par type de résine, l'acrylique a dominé avec 48,12 % de la part du marché des revêtements automobiles en 2025, tandis que le polyuréthane devrait afficher le CAGR le plus rapide de 5,04 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvant représentaient 70,21 % du volume en 2025, mais les revêtements en poudre devraient progresser à un CAGR de 4,97 % sur la période 2026-2031.

- Par couche de revêtement, le vernis de finition a capté 34,66 % des revenus en 2025 et l'e-coat progresse à un CAGR de 4,99 % jusqu'en 2031.

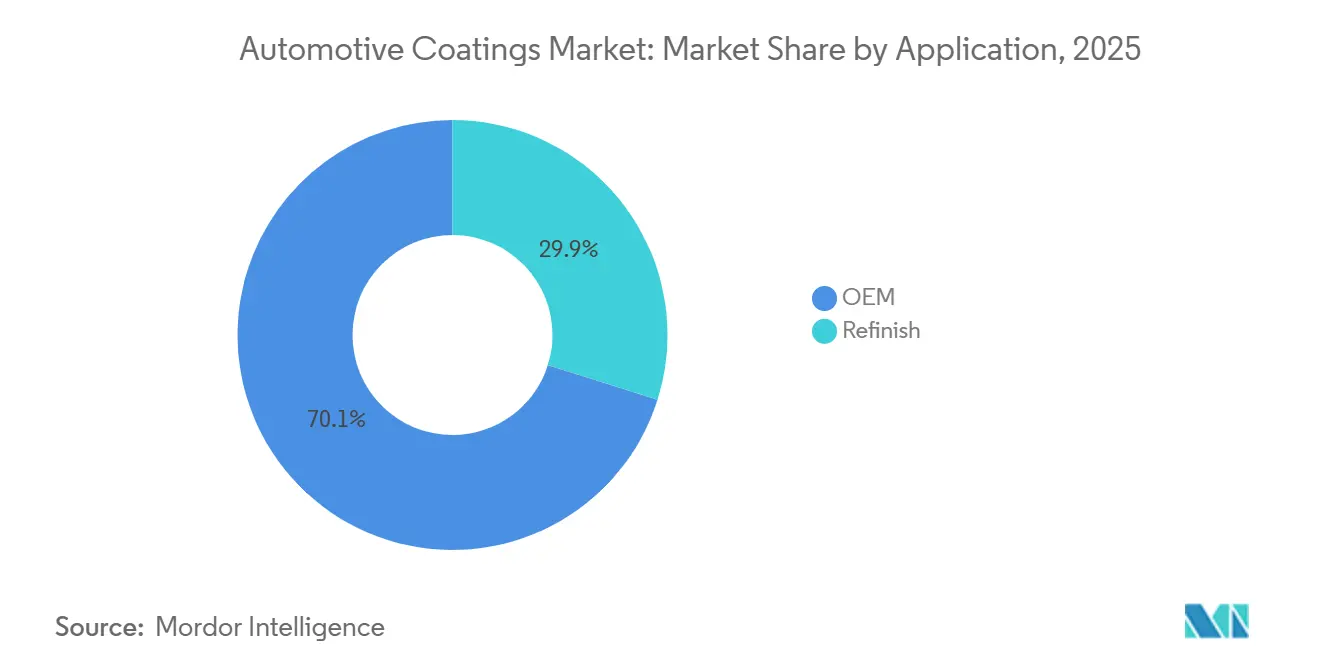

- Par application, l'équipementier d'origine représentait 70,13 % de la demande en 2025 et devrait croître à un CAGR de 5,04 % jusqu'en 2031.

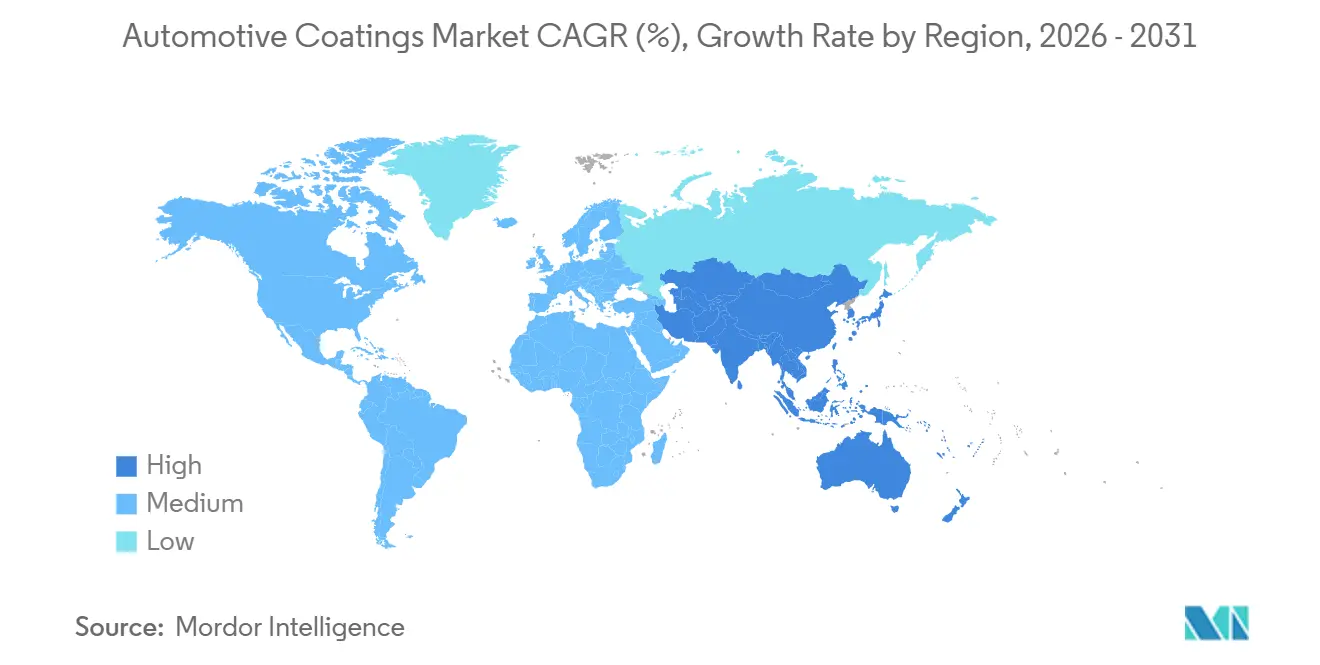

- Par géographie, l'Asie-Pacifique a dominé avec 58,89 % des revenus en 2025 et est en bonne voie pour un CAGR de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond mondial de la production de véhicules | +1.2% | Mondial, avec l'Asie-Pacifique comme cœur représentant 60 % du volume incrémental | Court terme (≤ 2 ans) |

| Transition vers les systèmes à base d'eau et en poudre pour respecter les plafonds de composés organiques volatils | +1.5% | Amérique du Nord et UE en tête ; adoption en Asie-Pacifique s'accélérant après 2027 | Moyen terme (2-4 ans) |

| Demande croissante de revêtements spécifiques aux véhicules électriques pour la gestion thermique des batteries | +0.9% | Cœur Asie-Pacifique (Chine, Corée du Sud), extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Reprise des volumes de réparation collision sur les marchés matures | +0.3% | Amérique du Nord et UE ; impact limité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement lié à la durabilité indexant les taux d'intérêt sur l'intensité en composés organiques volatils des ateliers de peinture | +0.5% | UE et Amérique du Nord ; émergent sur certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond mondial de la production de véhicules

La production mondiale de véhicules légers a retrouvé 92,5 millions d'unités en 2024 et devrait dépasser 95 millions d'ici 2026, à mesure que les pénuries de semi-conducteurs se résorbent et que de nouvelles capacités entrent en service. La Chine a livré 31,28 millions d'unités, tandis que l'Inde et le Japon ont collectivement ajouté plus de 14 millions d'unités, ancrant la domination de l'Asie-Pacifique. Chaque véhicule consomme 3 à 5 kilogrammes de revêtements répartis sur les couches d'électrodéposition, d'apprêt, de couche de base et de vernis de finition, traduisant directement la hausse de la production en volumes de revêtements plus élevés. Le programme d'incitation lié à la production de 3,5 milliards USD de l'Inde accélère les investissements de Maruti Suzuki, Hyundai et Tata Motors, qui ajouteront environ 180 000 tonnes métriques de demande incrémentale d'ici 2027. L'assemblage en Asie du Sud-Est se développe à mesure que les entreprises couvrent le risque de chaîne d'approvisionnement, incitant les fournisseurs à établir des usines de mélange localisées pour réduire les droits de douane et les délais.

Transition vers les systèmes à base d'eau et en poudre pour respecter les plafonds de composés organiques volatils

Les normes américaines d'émissions nationales pour les polluants atmosphériques dangereux Phase II plafonnent les émissions à 420 grammes par litre pour les apprêts-surfaceurs et à 250 grammes par litre pour les couches de finition à compter de janvier 2025, tandis que la directive 2004/42/CE de l'Union européenne impose des limites encore plus strictes pour les systèmes bi-composants[1]Agence américaine de protection de l'environnement, « Règle finale NESHAP Phase II », epa.gov . Les substituts à base d'eau émettent 60 à 80 % moins de composés organiques volatils par mètre carré, et les revêtements en poudre éliminent complètement les solvants, ce qui aide les ateliers de peinture à rester en dessous des plafonds de budget carbone des entreprises. PPG Industries a enregistré une croissance de 8 % de son chiffre d'affaires dans ses gammes automobiles à base d'eau en 2024, compensant entièrement le recul de la demande en systèmes à base de solvant. La norme chinoise GB 24409-2020 oblige les formulateurs nationaux à réingénier leurs systèmes de résines sous peine de perdre les homologations des équipementiers, et les investissements se déplacent vers des lignes à base d'eau à grande échelle dans le Jiangsu et le Guangdong. La technologie de vernis de finition en poudre ne permet pas encore d'obtenir une finition de classe A sur les panneaux extérieurs, mais les récentes avancées en matière de films minces d'Axalta comblent l'écart, rendant l'adoption de niche viable pour les montants de portes et les intérieurs de coffres.

Demande croissante de revêtements spécifiques aux véhicules électriques pour la gestion thermique des batteries

Les cellules lithium-ion doivent fonctionner dans une plage étroite de 20 à 40 °C, et les cycles de charge rapide font régulièrement monter les températures au-dessus de 60 °C. Les revêtements en nitrure d'aluminium présentant une conductivité thermique de 150 à 180 W/m-K réduisent la température de pointe des cellules jusqu'à 10 °C lors d'événements de charge à 350 kW, prolongeant la durée de vie des cycles et maintenant les seuils de garantie. BYD a produit 4,27 millions de véhicules à nouvelles énergies en 2024, catalysant une demande immédiate pour ces couches spécialisées, tandis que LG Energy Solution et Samsung SDI ont standardisé les revêtements chargés en céramique sur les cellules cylindriques pour préserver les performances. Les fournisseurs dédient des lignes de production à Incheon, Ulsan et Shenzhen, capturant des marges premium supérieures de 30 à 50 % aux vernis de finition standard.

Reprise des volumes de réparation collision sur les marchés matures

Les kilomètres parcourus aux États-Unis ont rebondi à 3,26 billions en 2024, mais la fréquence plus élevée des pertes totales a poussé les assureurs à mettre à la casse les véhicules équipés de systèmes d'aide à la conduite avancés plutôt qu'à les réparer. Les produits de réparation à durcissement rapide réduisent désormais le temps en cabine de quatre heures à 90 minutes, permettant aux ateliers d'augmenter leur débit et de compenser partiellement la baisse du nombre de sinistres. Le vernis de finition à durcissement ambiant d'Axalta de 2024 élimine le besoin de cabines chauffées, réduisant les factures d'énergie des ateliers de 40 % et améliorant la trésorerie des opérateurs indépendants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites strictes d'exposition aux solvants et aux isocyanates | -0.8% | Mondial, avec l'UE et l'Amérique du Nord appliquant les seuils les plus stricts | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières à base pétrochimique | -0.6% | Mondial, les formulateurs d'Asie-Pacifique étant les plus sensibles aux coûts des intrants | Court terme (≤ 2 ans) |

| Plateformes de skateboard pour véhicules électriques réduisant la surface peinte | -0.4% | Asie-Pacifique et Amérique du Nord en tête de l'adoption des véhicules électriques ; UE suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites strictes d'exposition aux solvants et aux isocyanates

L'Administration américaine de la sécurité et de la santé au travail plafonne l'exposition au diisocyanate de toluène à 0,02 ppm et au diisocyanate de diphénylméthane à 0,005 ppm, obligeant les cabines de peinture à améliorer la ventilation par extraction locale et à fournir une protection respiratoire[2]Administration américaine de la sécurité et de la santé au travail, « Limites d'exposition aux isocyanates », osha.gov . Le règlement de l'UE sur la classification, l'étiquetage et l'emballage impose en outre des mentions de danger sur les produits contenant des isocyanates, poussant les fournisseurs vers des résines polyuréthane à faible teneur en monomères libres qui coûtent 10 à 15 % de plus et offrent une teneur en solides plus faible. Une étude de 2024 de l'Institut national américain pour la sécurité et la santé au travail a révélé que 5 à 10 % des peintres automobiles développent une sensibilisation dans les cinq ans, même lorsque des équipements de protection individuelle sont utilisés, accélérant la substitution vers des systèmes de réticulants à base d'eau.

Volatilité des prix des matières premières à base pétrochimique

Les prix du dioxyde de titane ont fluctué de 25 % entre début 2023 et fin 2024, et les niveaux moyens restent 18 % au-dessus des niveaux de référence de 2019, comprimant les marges brutes des petits formulateurs qui ne disposent pas de contrats d'approvisionnement à long terme. Les résines époxy et polyuréthane qui suivent les prix du Brent ont subi des fluctuations trimestrielles de 12 à 18 % en 2024, lorsque le pétrole de référence s'échangeait entre 70 et 95 USD par baril. La division revêtements de BASF a signalé une érosion de marge de 150 points de base en 2023 malgré des suppléments de prix trimestriels, illustrant la difficulté de répercuter les coûts sur les cycles de tarification des équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane progresse tandis que la domination de l'acrylique persiste

Les résines acryliques ont représenté 48,12 % des revenus en 2025, mais les systèmes polyuréthane sont prévus pour un CAGR de 5,04 % jusqu'en 2031, car les équipementiers souhaitent des couches de vernis résistantes aux rayures sans pénalités de masse sur les structures électriques à batterie. Les vernis de finition polyuréthane offrent une dureté au crayon de 2H à 3H, environ 30 % supérieure aux équivalents acryliques, et maintiennent le brillant au-dessus de 85 % après 2 000 heures de vieillissement accéléré. Les résines époxy restent la référence pour les apprêts par électrodéposition grâce à leur dépôt uniforme sur des géométries complexes, y compris les boîtiers de batteries.

L'adoption du polyuréthane s'accélère en Chine à mesure que BYD et NIO visent un positionnement premium, tandis que l'époxy à cuisson basse à 140 °C d'Eastman Chemical élargit l'adoption sur les plateformes à forte teneur en aluminium. Cette gamme diversifiée de résines préserve la flexibilité d'approvisionnement et protège le marché des revêtements automobiles des chocs sur les matières premières.

Par technologie : les revêtements en poudre progressent tandis que la part des systèmes à base de solvant s'érode

Les systèmes à base de solvant représentaient 70,21 % du volume en 2025, mais les limites réglementaires orientent déjà les lignes de peinture mondiales vers des alternatives à base d'eau et en poudre, positionnant la poudre pour un CAGR de 4,97 % jusqu'en 2031. Les couches de base à base d'eau couvrent désormais presque toutes les nouvelles lignes en Amérique du Nord et en Europe, atteignant une réduction de 60 à 80 % des émissions de composés organiques volatils et offrant une parité de couleur avec l'orientation des paillettes métalliques qui rivalise avec les systèmes à base de solvant.

L'Inde, l'Asie du Sud-Est et l'Amérique du Sud dépendent encore des systèmes à base de solvant en raison de l'humidité élevée et du contrôle climatique limité qui rendent le durcissement à base d'eau imprévisible. L'adoption de la poudre progresse en Europe pour les châssis de véhicules utilitaires où la résistance aux éclats prime sur la finition de classe A, tandis que le vernis de finition en poudre à film mince d'Axalta atteignant une épaisseur de 40 à 50 µm avec un brillant supérieur à 90 élargit les substrats adressables. Les fournisseurs capables de basculer entre les chimies et d'investir dans des cabines à humidité contrôlée capteront les gains futurs sur le marché des revêtements automobiles.

Par couche de revêtement : l'e-coat se développe pour les boîtiers de batteries

Les vernis de finition ont dominé avec 34,66 % des revenus en 2025, mais les apprêts par e-coat surpasseront les autres à un CAGR de 4,99 % jusqu'en 2031, car les blocs-batteries de type skateboard sont plus proches des débris de route et nécessitent des films époxy uniformes de 15 à 25 µm pour les grades de corrosion ISO 12944 C5-M. Les procédés trois couches mouillé sur mouillé qui suppriment les étapes de flash-off permettent d'économiser 18 minutes par véhicule, et l'usine de Rivian dans l'Illinois montre des économies d'investissement de 12 millions USD par rapport aux cabines traditionnelles.

Les vernis de finition auto-cicatrisants avec additifs hydrophobes maintiennent les angles de contact de l'eau en dessous de 10 degrés, ce qui réduit la fréquence de lavage et maintient un brillant élevé. La technologie de micro-capsules d'Akzo Nobel se recoule à température ambiante en 24 heures, une innovation prête à commander une prime au sein de la taille du marché des revêtements automobiles pour les finitions extérieures.

Par application : l'équipementier d'origine devance la réparation

L'équipementier d'origine a absorbé 70,13 % de la demande en 2025 et est en bonne voie pour un CAGR de 5,04 % jusqu'en 2031, soutenu par la hausse de l'assemblage mondial, tandis que la réparation a reculé en 2024 à mesure que les assureurs ont mis à la casse des véhicules équipés de capteurs coûteux. PPG a enregistré une hausse de 8 % de son chiffre d'affaires en revêtements pour équipementiers en 2024, ancrée par des volumes à base d'eau conformes aux plafonds d'émissions nord-américains et européens.

La résilience de la réparation repose désormais sur la chimie à durcissement rapide et la correspondance numérique des couleurs qui réduisent le temps en cabine à 60-90 minutes et portent la précision au premier passage à 98 %. Les opérateurs multi-ateliers négocient des remises sur volume qui compriment les marges des distributeurs, entraînant une consolidation et des investissements technologiques dans le secteur des revêtements automobiles pour rester compétitifs.

Analyse géographique

L'Asie-Pacifique a contribué à 58,89 % des revenus en 2025 et est en bonne voie pour un CAGR de 6,12 % grâce à la production de 31,28 millions d'unités de la Chine, au fonds d'incitation de 3,5 milliards USD de l'Inde et à la diversification en Asie du Sud-Est qui attire l'assemblage des équipementiers. Le plafond de composés organiques volatils de 670 g/L en Chine pousse à la reformulation vers les systèmes à base d'eau, et l'intégration verticale de BYD lui confère un pouvoir de négociation sur les prix et les spécifications. Les grands fabricants de batteries de Corée du Sud demandent des films en nitrure d'aluminium, créant des niches à haute marge au sein du marché des revêtements automobiles.

En Amérique du Nord, l'expansion de la plateforme Ultrium et la montée en puissance de Tesla au Texas soutiennent la croissance des équipementiers, mais la réparation reste sous pression en raison de la fréquence élevée des pertes totales. La production mexicaine stimule la capacité localisée, et PPG exploite trois usines pour éviter les droits de douane et servir en temps réel les lignes de Ford, General Motors et Stellantis. Le Canada pousse à l'adoption des systèmes à base d'eau en vertu des règles provinciales sur les composés organiques volatils, incitant les petits fournisseurs à procéder à des mises à niveau en capital.

En Europe, la directive 2004/42/CE impose des plafonds d'émissions stricts, et l'obligation verte de Volkswagen fait des indicateurs à faible teneur en composés organiques volatils un impératif pour les contrats fournisseurs. Les plans nordiques de passage à 100 % de ventes zéro émission d'ici 2030 stimulent la demande de revêtements de gestion thermique. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont contribué à une part plus faible, mais croissent plus vite que la moyenne mondiale, le Brésil poursuivant les hybrides flex-fuel et l'Arabie Saoudite finançant une marque nationale de véhicules électriques qui nécessite des revêtements premium pour le risque de corrosion en milieu désertique.

Analyse de la chaîne de valeur

La création de valeur dans les peintures et revêtements automobiles commence en amont avec les matières premières pétrochimiques et minérales qui se transforment en liants (acrylique, polyuréthane, époxy), pigments et matériaux à effet (dioxyde de titane, mica, paillettes d'aluminium), et additifs de performance, suivis par la formulation, la dispersion et le mélange en systèmes d'électrodéposition, d'apprêt, de base et de vernis. Les fournisseurs de revêtements qualifient ensuite les produits par des essais en laboratoire et des essais pilotes, un cycle de validation de 2 à 3 ans qui peut ralentir l'entrée de nouveaux acteurs, avant de monter en production pour un approvisionnement juste-à-séquence vers les usines d'assemblage. Le marché de la retouche après-vente repose sur des réseaux de distributeurs et des ateliers de carrosserie qui privilégient des temps de cycle rapides et une cohérence des processus.

L'économie intermédiaire dépend de la proximité des usines par rapport aux pôles des constructeurs et de la localisation des lignes en phase aqueuse et spécialisées pour les programmes régionaux, ce qui peut réduire les risques logistiques et de stock tout en soutenant le temps de cycle (takt time) des ateliers de peinture. En aval, les besoins de conformité et de performance (chimies à faible teneur en COV, durcissement à basse cuisson et épaisseur de film homogène) stimulent de plus en plus les services et l'accompagnement des processus, y compris des flux de réparation assistés par robotique dans les ateliers de carrosserie et des vernis basse énergie qui réduisent la demande énergétique des cabines. La chaîne reste sensible aux fluctuations des prix des intrants du dioxyde de titane et des résines dérivées du pétrole, ce qui renforce l'intérêt d'un double approvisionnement pour les matériaux à effet et d'accords d'approvisionnement à long terme avec les principaux fournisseurs de matières premières.

Paysage concurrentiel

Les cinq premiers fournisseurs — PPG Industries, Axalta, BASF, Akzo Nobel et The Sherwin-Williams Company — détiennent moins de 60 % de part de marché, illustrant une concentration modérée et une marge pour les challengers régionaux tels que Nippon Paint Holdings, Kansai Nerolac et KCC Corporation. La concurrence s'intensifie dans la réparation où les coûts de changement sont minimes, tandis que les contrats avec les équipementiers lient les fournisseurs à des accords de trois à cinq ans avec des audits rigoureux ISO 12944 et ISO 14001. Les multinationales développent leur capacité à base d'eau et en poudre en Europe et en Amérique du Nord pour répondre aux mandats sur les composés organiques volatils, tandis que les entreprises régionales vendent des gammes à base de solvant à prix plus bas en Inde et en Asie du Sud-Est.

La technologie constitue un levier stratégique. La correspondance des couleurs par apprentissage automatique d'Axalta réduit le développement de formules à 20 minutes, offrant une précision au premier passage de 98 % et améliorant la productivité des carrosseries. PPG tire parti de son empreinte pour co-localiser production et centres de service à proximité des expansions des équipementiers au Mexique et en Thaïlande, raccourcissant les délais et verrouillant des contrats d'approvisionnement pluriannuels. Akzo Nobel brevète des vernis de finition auto-cicatrisants qui réagissent aux micro-rayures, créant une différenciation de marque et une valeur de facturation plus élevée par litre.

Les tendances de financement amplifient la performance environnementale. Les fournisseurs qui documentent des réductions annuelles de composés organiques volatils obtiennent des marges de crédit préférentielles, tandis que les retardataires font face à des hausses de coupon. L'investissement de 45 millions USD de Shanghai Kinlita Chemical Co., Ltd. dans le Jiangsu sous-coupe les prix des multinationales jusqu'à 18 %, augmentant la pression sur les coûts mais prolongeant également la transition technologique à mesure que les équipementiers exigent des options à base d'eau aux prix des marchés émergents.

Leaders du secteur des revêtements automobiles

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

BASF

PPG Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus évidente réside dans les systèmes de revêtement à faible teneur en COV et économes en énergie, qui réduisent les émissions des ateliers de peinture et les coûts d'exploitation tout en respectant des limites de plus en plus strictes dans les principales régions productrices de véhicules. L'évolution des capacités et de l'empreinte industrielle donne une indication concrète de la demande satisfaite : PPG a mis en service une usine de revêtements automobiles en phase aqueuse à Samut Prakan, en Thaïlande (2 000 tonnes par an) en mars 2025, et a annoncé un investissement d'expansion de 280 millions USD à Delaware, dans l'Ohio, en mars 2026, pour ajouter une nouvelle installation de 100 000 pieds carrés dédiée aux revêtements OEM automobiles, reflétant une localisation continue à proximité des plateformes constructeurs et des cycles de réapprovisionnement plus courts. BASF a augmenté sa capacité de résines polyester et polyuréthane sur son site de Caojing à Shanghai à 18 800 tonnes métriques par an en mars 2025, soutenant des formulations à extrait sec élevé et en phase aqueuse qui dépendent d'une disponibilité stable des résines.

Une deuxième zone d'opportunité se situe à l'intersection de la conception des véhicules électriques, de la sécurité et de la documentation de circularité, où les revêtements pour boîtiers de batteries, blindages et gestion thermique se différencient par une protection mesurable par micron et des données matérielles traçables. Les achats des constructeurs lient de plus en plus la sélection des fournisseurs à des attributs de durabilité vérifiables, renforcés par des actions européennes telles que la décision 2025/2607 de la Commission européenne mettant à jour les critères de l'écolabel européen pour les revêtements de performance (décembre 2025). Pour les fournisseurs, cela élargit la proposition de valeur au-delà de la chimie vers des offres axées sur les données, y compris le reporting de l'empreinte carbone des produits, la documentation du cycle de vie et l'optimisation des processus d'application, aidant les constructeurs et les réseaux de retouche à standardiser les résultats sur des sites multiples.

Développements récents du secteur

- Avril 2026 : Axalta a annoncé des innovations reconnues pour la personnalisation à la demande, les revêtements de sécurité pour véhicules électriques et la technologie de couleur basée sur l'IA, y compris son revêtement de batterie ignifuge Alesta e-PRO FG Black et TintMaster AI. L'accent porté sur le portefeuille aligne la différenciation des produits avec les besoins de protection des véhicules électriques et l'adoption de flux de travail numériques dans les programmes de retouche et adjacents aux constructeurs.

- Novembre 2025 : BASF a mis en service une usine de production de revêtements OEM automobiles hautement automatisée sur son site de Münster en Allemagne. Cette nouvelle capacité soutient une fabrication plus stable et efficace des revêtements OEM et renforce la fiabilité de l'approvisionnement régional pour les programmes automobiles européens.

- Août 2024 : PPG a débuté la construction d'une nouvelle installation de fabrication de peintures et revêtements de 250 000 pieds carrés dans le comté de Loudon, dans le Tennessee, dans le cadre d'un investissement de fabrication avancée de 300 millions USD en Amérique du Nord. Cette extension augmente la capacité de production locale et raccourcit les délais pour les clients nécessitant des fenêtres de livraison strictes et une qualité constante à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revêtements appliqués sur les véhicules pour protéger les surfaces et fournir la finition requise, à travers la peinture en usine et la retouche de réparation, et comptabilisés comme le chiffre d'affaires des matériaux de revêtement vendus pour des usages automobiles.

Exclusions du périmètre : nous excluons les adhésifs automobiles, les mastics et les produits chimiques de traitement de surface qui ne sont pas fournis en tant que couches de revêtement pour le système de finition du véhicule.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Polyuréthane

- Époxy

- Autres types de résines

- Par technologie

- À base de solvant

- À base d'eau

- En poudre

- Par couche de revêtement

- Vernis de finition

- E-coat

- Apprêt

- Couche de base

- Par application

- Équipementier d'origine

- Réparation

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et cerner les indicateurs de demande qui relient les revêtements à l'activité réelle des véhicules. Nous nous sommes appuyés sur des sources publiques telles que les publications de production de véhicules de l'OICA, les documents réglementaires sur les COV de l'US EPA et de l'ECHA, les statistiques commerciales UN Comtrade pour les revêtements et catégories chimiques connexes, ainsi que des articles techniques et des revues sur les technologies de revêtement et la performance des résines.

Parallèlement, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et la presse sectorielle reconnue pour cartographier le positionnement des produits selon les familles de résines et les évolutions technologiques (comme l'adoption des systèmes en phase aqueuse et en poudre). Un abonnement payant axé sur les données financières des entreprises et une base de données de brevets payante distincte ont également été utilisés de manière sélective pour recouper l'exposition au chiffre d'affaires et l'orientation de l'innovation, en particulier pour les couches de revêtement telles que l'électrodéposition, l'apprêt, la base et le vernis. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des formulateurs de revêtements, des experts liés aux matières premières, des parties prenantes des ateliers de peinture et de finition, et des acteurs de la distribution soutenant la demande des constructeurs et de la retouche. Ce marché étant mondial, la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin que les hypothèses sur le mix de véhicules, la pénétration technologique et l'évolution des prix puissent être contestées, puis ajustées avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 17 % | APAC : 44 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Petits acteurs : 18 % | Managers : 47 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'un pool de demande descendant (top-down), où la production de véhicules et l'activité de réparation sont converties en consommation de revêtements par couche et technologie, puis valorisées à l'aide de niveaux de prix adaptés à chaque région. Le modèle est corroboré par des approximations ascendantes (bottom-up) sélectives, incluant l'échantillonnage de l'exposition au chiffre d'affaires des fournisseurs, la vérification de l'utilisation typique de revêtement par véhicule et par intervention de réparation, et la validation des prix implicites par rapport aux retours des canaux de distribution.

Les principaux intrants utilisés dans le modèle comprennent la production de véhicules par région, la répartition OEM par rapport à la retouche, l'intensité de revêtement par couche (électrodéposition, apprêt, base, vernis), les évolutions du mix technologique entre systèmes à base de solvant, en phase aqueuse et en poudre, ainsi que les tendances de préférence en matière de résines telles que les mouvements acrylique et polyuréthane. Lorsque les données directes sont limitées pour les petits pays, les lacunes sont comblées par comparaison avec des pôles de production similaires, puis ajustées en tenant compte de la dépendance aux importations et des retours d'experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée sur des lignes de tendance relatives aux perspectives de production de véhicules, aux volumes de retouche et aux évolutions technologiques induites par la réglementation. Nous avons ensuite aligné la trajectoire finale sur les attentes des personnes interrogées concernant le calendrier d'adoption et l'évolution des prix.

Validation des données et cycle de mise à jour

Les résultats ont été validés en triangulant le modèle avec des signaux indépendants, tels que les tendances régionales de production de véhicules, l'orientation connue de l'adoption technologique, et les dépenses de revêtement implicites par véhicule qui doivent rester réalistes. Lorsque des écarts apparaissaient, les moteurs sous-jacents ont été revérifiés, et si nécessaire, des appels de suivi ont été déclenchés pour confirmer si le problème provenait du mix, du prix ou d'une hypothèse d'activité.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes afin que les totaux par segment se réconcilient avec le marché global et que l'évolution d'une année sur l'autre reste explicable. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs modifient la demande, les prix ou la réglementation, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vue la plus récente.

Taille du marché des revêtements automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les revêtements automobiles peuvent différer même lorsque le sujet semble identique, car chaque éditeur fixe sa propre année, sa portée et ce qui est comptabilisé comme chiffre d'affaires des revêtements. Les différences proviennent également de la manière dont la demande OEM et de retouche est traitée, et du fait que la couverture par couche et le mix technologique soient modélisés explicitement ou laissés comme une hypothèse générale.

Les écarts sur ce marché s'expliquent généralement par trois choix pratiques, à savoir les couches de revêtement incluses, le traitement des volumes de retouche, et la manière dont les prix sont convertis et suivis dans le temps selon les régions. Certaines estimations mélangent des catégories adjacentes ou utilisent une courbe de prix mondiale unique, tandis que d'autres peuvent partir d'un instantané d'une seule année, puis projeter de manière agressive sans vérifier les dépenses de revêtement implicites par véhicule par rapport à la réalité de la production et de la réparation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,40 milliards USD (2026) | |

| Éditeur sectoriel A | 16,30 milliards USD (2024) | Ce chiffre est ancré à une année antérieure et peut également refléter un périmètre de chiffre d'affaires comptabilisé plus étroit, où les valeurs de retouche et de certaines couches de revêtement spécifiques peuvent être traitées comme une couverture partielle ou indirecte plutôt que pleinement modélisées. |

| Éditeur sectoriel B | 18,40 milliards USD (2024) | L'estimation utilise une année de référence différente et tend à s'appuyer sur des regroupements de segments plus larges, ce qui peut modifier les totaux lorsque le mix technologique, la pondération OEM par rapport à la retouche et le calendrier des devises au niveau régional ne sont pas appliqués de manière cohérente. |

Le tableau montre un large écart principalement parce que l'année et la portée comptabilisée ne sont pas alignées entre les sources, et dans le modèle de Mordor Intelligence, le total est construit avec une couverture explicite OEM et retouche ainsi qu'une cartographie par couche et par technologie avant l'application des prix. Avec cette approche, le chiffre final reste traçable jusqu'aux hypothèses d'activité des véhicules et d'intensité de revêtement, qui peuvent être revérifiées et mises à jour de manière reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des revêtements automobiles en 2031 ?

Le marché devrait atteindre 40,63 milliards USD d'ici 2031, sur la base d'un CAGR de 4,6 % pour la période 2026-2031.

Quelle région contribue le plus aux revenus des revêtements automobiles ?

L'Asie-Pacifique est en tête avec 58,89 % des revenus mondiaux en 2025 et maintient la croissance régionale la plus rapide.

Quel segment de résine devrait connaître la croissance la plus rapide ?

Les résines polyuréthane devraient progresser à un CAGR de 5,04 %, portées par la demande de vernis de finition résistants aux rayures.

Comment les réglementations influencent-elles les choix technologiques dans les revêtements ?

Les plafonds stricts de composés organiques volatils aux États-Unis et dans l'Union européenne accélèrent le passage des systèmes à base de solvant vers les chimies à base d'eau et en poudre.

Comment l'adoption des véhicules électriques affectera-t-elle la demande de revêtements ?

Les véhicules électriques créent de nouveaux besoins en revêtements de gestion thermique pour les batteries, compensant partiellement la réduction de la surface métallique peinte sur les châssis de type skateboard.

Dernière mise à jour de la page le: