Taille et Part du Marché des Roulements Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

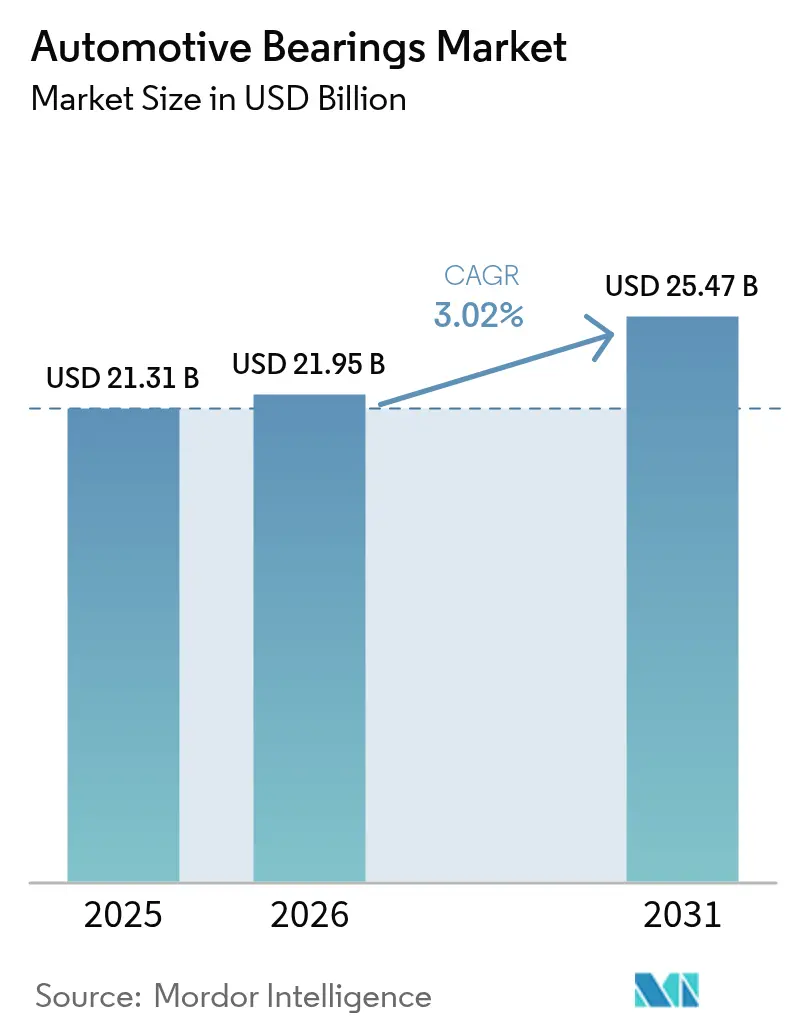

| Taille du Marché (2026) | 21.95 Milliards de dollars |

| Taille du Marché (2031) | 25.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

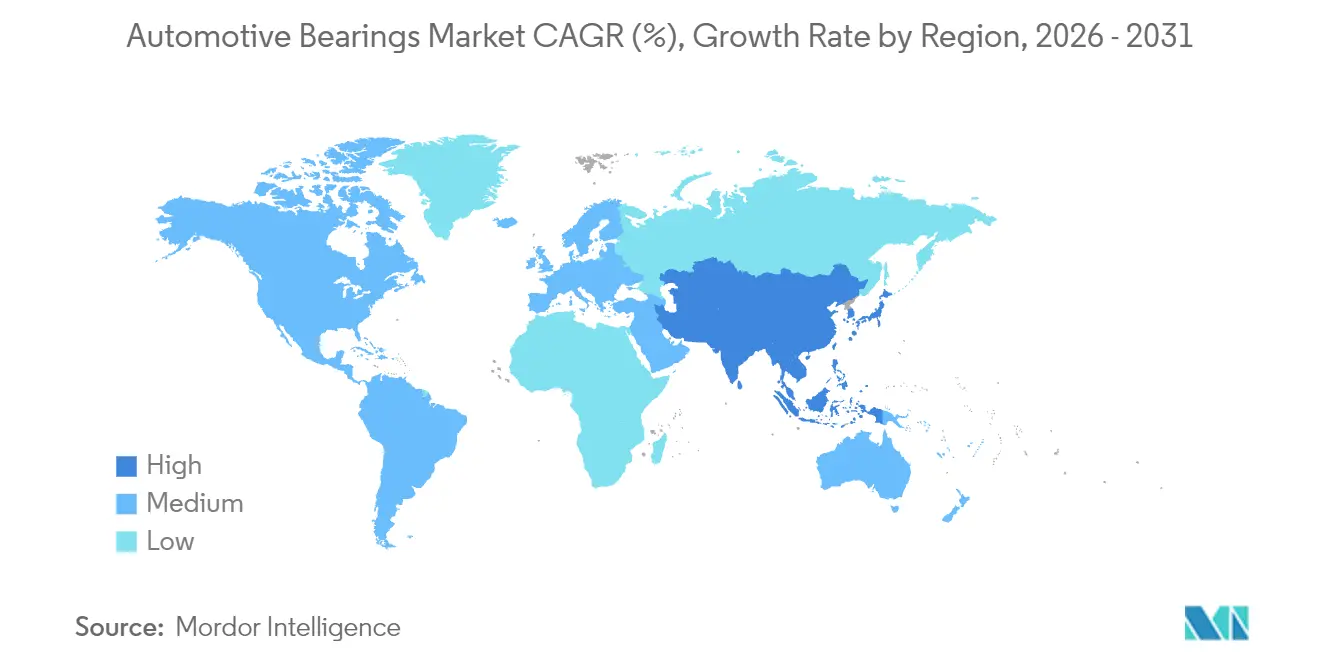

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

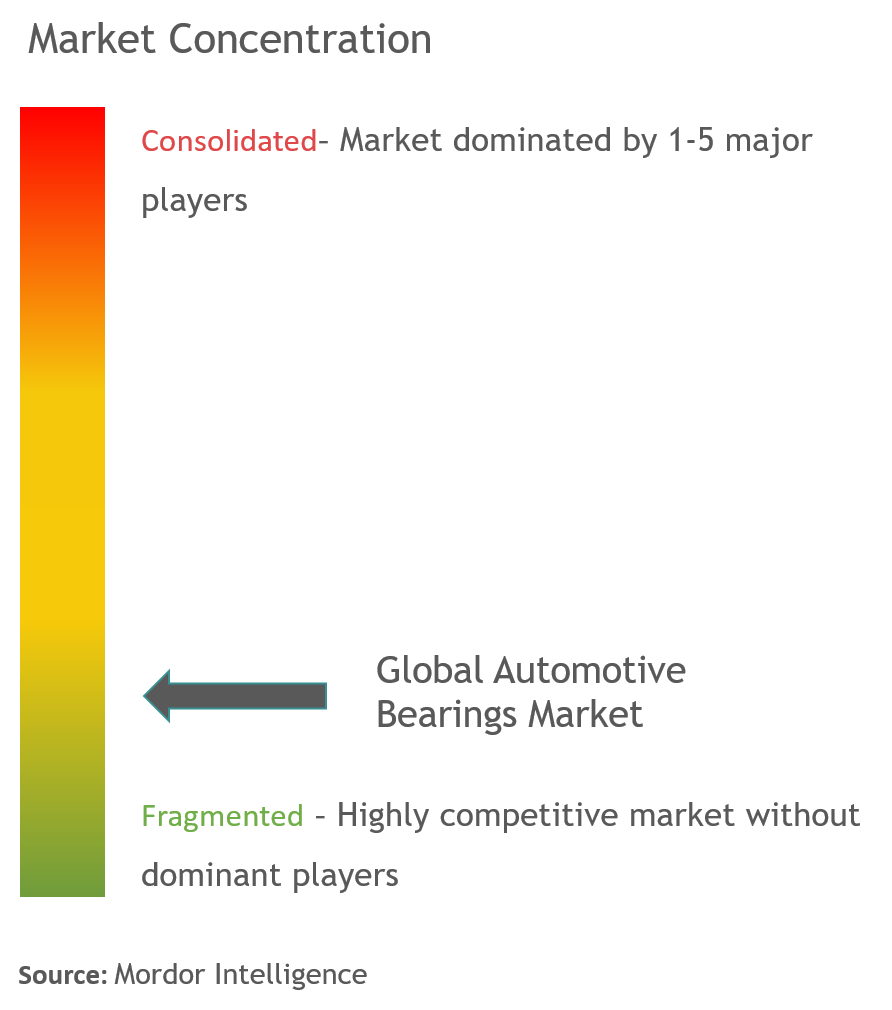

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Roulements Automobiles par Mordor Intelligence

La taille du marché des roulements automobiles devrait croître de 21,37 milliards USD en 2025 à 21,95 milliards USD en 2026 et devrait atteindre 25,47 milliards USD d'ici 2031 à un TCAC de 3,02% sur la période 2026-2031. La hausse de la production de véhicules électriques, la tarification premium des conceptions isolées et intégrant des capteurs, ainsi que la production automobile prépondérante en Asie soutiennent collectivement la croissance du chiffre d'affaires, même si la simplification des chaînes cinématiques des véhicules électriques freine la demande unitaire. Les équipementiers privilégient des unités de moyeu compactes qui allègent le poids des véhicules, tandis que les capteurs intégrés alimentent les contrôleurs ADAS, ancrant les fournisseurs dans des plateformes à long terme. La volatilité des matières premières et les droits de douane de la Section 301 alourdissent les bases de coûts, mais encouragent également une production régionalisée qui protège les marges. L'intensité concurrentielle se déplace vers la technologie, les équipementiers de rang 1 regroupant revêtements, capteurs et logistique en modules clés en main qui augmentent les coûts de changement de fournisseur pour les équipementiers.

Principaux Enseignements du Rapport

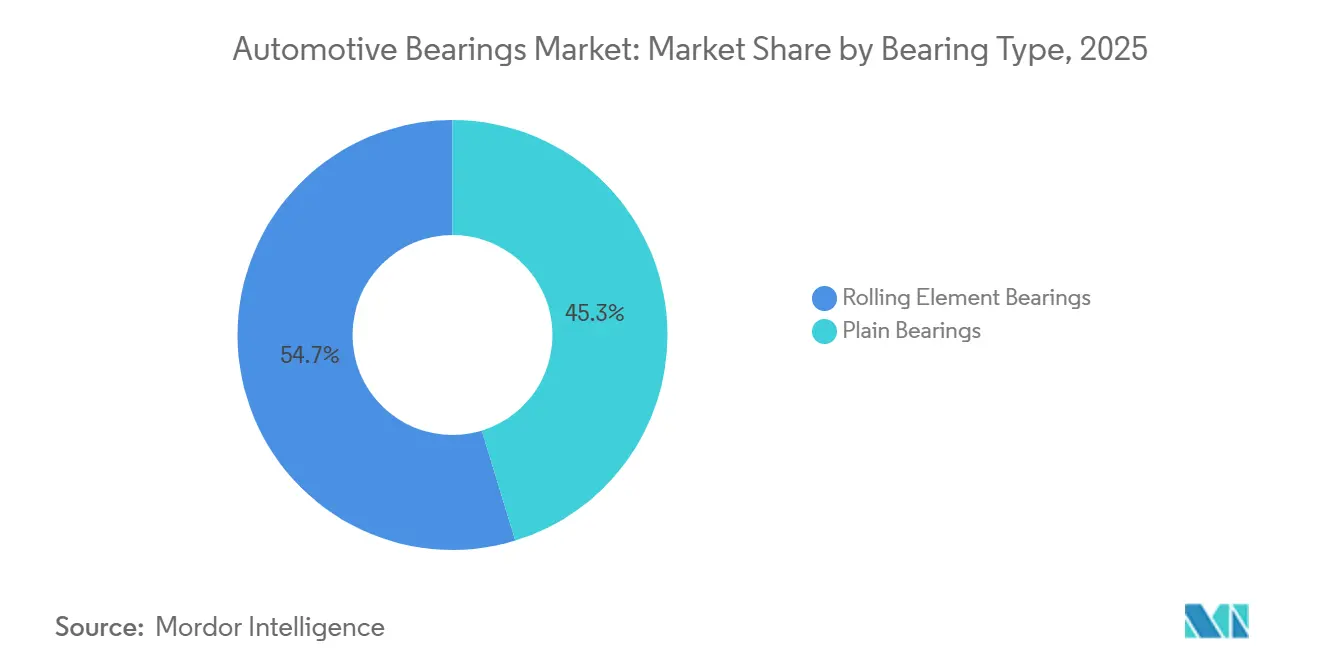

- Par type de roulement, les conceptions à éléments roulants ont dominé avec 54,72% de la part de revenus du marché des roulements automobiles en 2025, et devraient se développer à un TCAC de 5,38% jusqu'en 2031.

- Par matériau, l'acier représentait 73,12% de la valeur 2025, tandis que les roulements en céramique et hybrides affichaient un rythme de croissance de 6,28% jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capturé 65,28% de la part du marché des roulements automobiles en 2025 et progressent à 6,42% jusqu'en 2031.

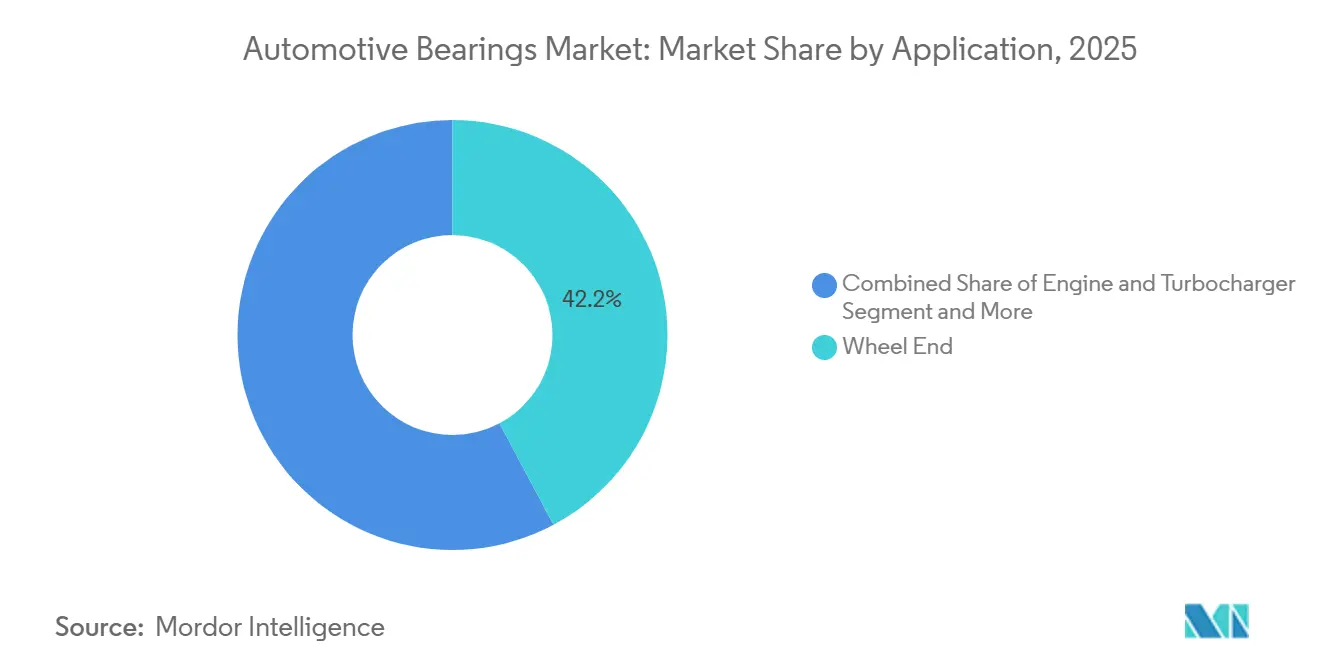

- Par application, les unités d'extrémité de roue représentaient 42,21% du chiffre d'affaires 2025 ; la transmission et la chaîne cinématique restent les applications à la croissance la plus rapide avec un TCAC de 6,39%.

- Par canal de vente, l'approvisionnement équipementier représentait 75,83% en 2025 et croît à 5,82%, tandis que la croissance du marché secondaire est en retrait à 3-4%.

- Par géographie, l'Asie-Pacifique détenait une part de 43,92% en 2025 et devrait croître à 6,91%, le taux régional le plus élevé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Roulements Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Production de Véhicules en Asie Stimule la Demande | +1.2% | Chine, Inde, noyau ASEAN, débordement Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| L'Électrification Stimule les Roulements pour Groupe Motopropulseur Électrique | +0.8% | Concentration mondiale en Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Les Roulements à Capteurs Permettent l'ADAS et l'Autonomie | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Les Équipementiers Misent sur l'Intégration Allégée | +0.6% | Équipementiers premium en Allemagne, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Le Marché Secondaire Croît avec des Durées de Vie Plus Longues | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La Fabrication Additive Améliore les Conceptions à Haute Vitesse de Rotation | +0.3% | Niche mondiale, segments course et performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Croissance Rapide de la Production de Véhicules en Asie Stimule la Demande en Volume

La Chine reste un acteur dominant dans la production de véhicules, l'Inde et le corridor ASEAN contribuant également de manière significative à la demande de roulements automobiles. Le programme d'Incitation Liée à la Production de l'Inde a joué un rôle déterminant dans la stimulation des expansions de capacité par des fabricants majeurs tels que Maruti Suzuki et Tata Motors. En Chine, le marché présente une segmentation claire : les villes côtières privilégient les roulements premium de rang 1, tandis que les régions intérieures accordent la priorité aux marques nationales rentables. Les équipementiers japonais relocalisent de plus en plus leurs installations de production vers des pays tels que la Thaïlande, l'Indonésie et le Vietnam, où les coûts de main-d'œuvre sont nettement inférieurs à ceux de la Chine côtière. Ce changement stratégique contribue à maintenir les volumes de production dans la région, même si l'adoption croissante des véhicules électriques réduit les besoins unitaires. L'Asie continue de jouer un rôle central dans la compensation des défis mondiaux, renforçant sa position de moteur clé de la croissance sur le marché des roulements automobiles.

Demande Portée par l'Électrification pour des Roulements de Groupe Motopropulseur Électrique à Faible Friction

Les moteurs électriques de véhicules électriques tournent à près de 20 000 tr/min et génèrent des courants parasites qui piquent les chemins de roulement non protégés, de sorte que les équipementiers spécifient désormais des roulements isolés ou hybrides céramiques qui prolongent la durée de vie jusqu'aux seuils de garantie. La série eDrive de SKF réduit significativement les pertes de couple, améliorant l'autonomie de conduite et influençant les préférences des consommateurs sur les marchés où l'autonomie est un facteur critique [1]"Portefeuille eDrive à Faible Friction," SKF Group, skf.com. Les politiques de promotion des véhicules électriques ont entraîné une augmentation notable de l'adoption de roulements premium pour groupe motopropulseur électrique, en particulier dans les régions soumises à des réglementations environnementales strictes. Ces développements reflètent une évolution de l'industrie automobile, avec une demande croissante de solutions de roulements avancées. Bien que le nombre de roulements par véhicule ait diminué, la valeur des unités individuelles a considérablement augmenté, assurant une croissance régulière du marché des roulements automobiles.

Roulements à Capteurs Intégrés Permettant l'ADAS et l'Autonomie

Dans le cadre du Règlement Général sur la Sécurité de l'UE, les fonctions ADAS obligatoires, telles que le freinage d'urgence automatique, dépendent des données de vitesse de roue en temps réel provenant des roulements à capteurs[2]"Texte du Règlement Général sur la Sécurité," Commission Européenne, ec.europa.eu. NSK propose des variantes à capteurs avancés qui garantissent une transmission rapide des données et répondent à des normes élevées de certification de sécurité. En Chine, le C-NCAP attribue les meilleures notes exclusivement aux véhicules équipés d'un contrôle électronique de stabilité et d'une surveillance de la pression des pneus, renforçant l'importance des roulements à capteurs même dans les versions d'entrée de gamme. La conception innovante d'encodeur intégré au moyeu de Schaeffler élimine le besoin de couronnes phoniques séparées, améliorant considérablement l'efficacité du montage. Avec l'adoption croissante de l'autonomie de niveau 2+, le marché des roulements automobiles connaît une utilisation accrue d'architectures de détection redondantes. Cette évolution améliore la valeur du contenu en roulements, atténue l'impact de l'attrition unitaire et soutient la croissance des flux de revenus.

Expansion du Marché Secondaire grâce à une Durée de Vie des Véhicules Plus Longue

L'âge moyen des véhicules aux États-Unis a atteint 12,6 ans en 2024, tandis que la moyenne européenne a atteint 12,1 ans, élargissant le parc de véhicules en service au-delà de la couverture de garantie des équipementiers. Une durée de vie plus longue élargit la fenêtre de remplacement, même si l'amélioration de l'étanchéité allonge les intervalles à 120 000-150 000 miles. Timken et Tenneco ont élargi leurs portefeuilles de références pour couvrir des plateformes remontant à deux décennies, captant des revenus durables et à marges plus élevées sur le marché secondaire. La pénétration des véhicules électriques menace cependant le marché secondaire à long terme, car moins de pièces d'usure se traduisent par un moindre renouvellement des pièces après 2027. Néanmoins, à court terme, les flottes de véhicules à moteur à combustion interne vieillissants soutiendront la demande du marché secondaire et stabiliseront les flux de trésorerie pour les fournisseurs au sein du marché des roulements automobiles.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Simplification de la Chaîne Cinématique des Véhicules Électriques Réduit les Roulements | -0.9% | Chine, Europe, Amérique du Nord, principaux adoptants de véhicules électriques | Long terme (≥ 4 ans) |

| La Fluctuation des Prix des Alliages et de l'Acier Spécial Comprime les Marges | -0.6% | Europe, Amérique du Nord, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Les Tensions Commerciales et les Coûts Logistiques Perturbent l'Approvisionnement | -0.5% | Corridors États-Unis-Chine, voies UE-Asie | Court terme (≤ 2 ans) |

| Les Roulements Contrefaits Érodent les Revenus | -0.4% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Simplification de la Chaîne Cinématique des Véhicules Électriques Réduit le Nombre de Roulements par Véhicule

Par rapport à une berline à moteur à combustion interne similaire, une Tesla Model 3 utilise nettement moins de roulements, entraînant une réduction substantielle par unité. Ce changement souligne la tendance plus large à la réduction des besoins en composants dans les véhicules électriques à batterie, ce qui pourrait conduire à une stagnation des volumes à moins d'être compensé par un mix de prix premium. Des régions telles que la Chine et l'Europe ont déjà démontré une adoption significative des véhicules électriques à batterie, intensifiant davantage ce défi pour le marché des roulements automobiles. En réponse, les fournisseurs se concentrent sur l'amélioration de la valeur de chaque roulement en incorporant des caractéristiques avancées telles que des revêtements, des capteurs et des éléments céramiques. Cependant, ces innovations entrent souvent en conflit avec les objectifs de coûts des équipementiers, créant une pression supplémentaire. Pour faire face au déclin structurel de la demande unitaire, le marché des roulements automobiles s'appuie de plus en plus sur les opportunités de croissance en Asie, le développement de modules au niveau système et la demande soutenue du marché secondaire.

Les Roulements Contrefaits à Bas Coût Érodent les Revenus des Équipementiers et du Marché Secondaire

Selon la Coalition Internationale Anti-Contrefaçon, les contrefaçons impactent significativement les revenus légitimes des roulements chaque année. Les équipementiers d'origine font face à des atteintes à leur réputation et à des marges réduites en raison des réclamations sous garantie résultant de défaillances prématurées. Bien que SKF et NSK aient introduit des codes QR traçables par blockchain sur leurs emballages, l'adoption reste inégale, en particulier sur les marchés où les consommateurs privilégient des coûts initiaux plus faibles. La montée des contrefaçons érode la confiance dans les réseaux de réparation indépendants et réduit le segment du marché secondaire. Cette situation a créé une dynamique de « course vers le bas », compliquant les prévisions de revenus pour le marché des roulements automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Roulement : Les Roulements à Éléments Roulants Maintiennent leur Supériorité Charge-Vitesse

Les éléments roulants représentaient 54,72% du chiffre d'affaires 2025, soutenus par une friction plus faible et une capacité de charge plus élevée que les coussinets lisses, ce qui les rend indispensables pour les cycles de service d'extrémité de roue, de moteur électrique et de transmission. Les configurations cylindriques, coniques et à aiguilles répondent à des mélanges de charges radiales-axiales divergents, tandis que les unités à billes à gorge profonde dominent les alternateurs et les compresseurs de climatisation dépassant 10 000 tr/min. La cartouche de moyeu à rouleaux coniques de Schaeffler combine roulement, joint et capteur, réduisant le temps de montage de 40% et accélérant la validation ISO 26262. Le marché des roulements automobiles pour les éléments roulants devrait croître de 5,38% jusqu'en 2031, dépassant confortablement le rythme global du marché. Bien que les roulements lisses restent dans les pivots de suspension, l'essor de l'électrification consolide la suprématie des roulements à billes hybrides céramiques sur les arbres de moteur. Ici, les contraintes des vitesses de rotation élevées et la présence de courants de décharge électrique excluent l'utilisation de surfaces de contact métalliques. À mesure que l'adoption des véhicules électriques s'approfondit, l'attention se porte de plus en plus sur les éléments roulants. Même avec une baisse du nombre d'unités, ce changement assure un flux de revenus régulier pour les fabricants, porté par les performances supérieures et la fiabilité de ces composants.

Dans un développement connexe, des unités de moyeu de deuxième génération compactes émergent, intégrant précharge, graisse et encodeurs magnétiques. La dernière variante de NSK réalise une réduction de poids significative par rapport à son prédécesseur, sans compromettre la durabilité ou les performances. Des tests rigoureux ont validé sa capacité à résister à des conditions opérationnelles exigeantes. L'introduction de joints intégrés a considérablement réduit les défaillances dues à l'infiltration d'eau, améliorant la fiabilité globale des unités. De plus, l'inclusion de numéros de série gravés au laser améliore la traçabilité, offrant un avantage clair lors des audits qualité. Les fournisseurs adoptent de plus en plus des stratégies de double approvisionnement pour les matières premières clés comme le nickel et le chrome afin d'atténuer les risques de volatilité des prix. Cependant, la propriété intellectuelle de conception reste un avantage concurrentiel critique, assurant la domination durable des éléments roulants. Par conséquent, les éléments roulants devraient maintenir leur position de leader sur le marché des roulements automobiles dans un avenir prévisible.

Par Matériau : L'Acier Domine la Courbe des Coûts, la Céramique s'Accélère dans les Niches de Performance

La part de 73,12% de l'acier dans la valeur 2025 ancre les segments de volume sensibles aux coûts desservis par les équipementiers asiatiques de masse. L'alliage 52100 traité thermiquement est largement utilisé dans l'industrie automobile, tandis que les billes en nitrure de silicium représentent une alternative plus avancée et plus coûteuse. La différence de coût significative entre ces matériaux souligne les défis pour atteindre la parité des coûts dans la production céramique à faible volume. Les combinaisons hybrides intégrant des bagues en acier avec des billes en céramique offrent des avantages notables, tels qu'une friction réduite et la capacité à résister à des températures extrêmes. Ces attributs les rendent essentiels pour des applications haute performance comme les turbocompresseurs et les moteurs électriques fonctionnant à des vitesses exceptionnellement élevées. NSK a démontré le potentiel des billes en céramique pour prolonger significativement la durée de vie des composants dans des environnements exigeants, encourageant une adoption plus large malgré les coûts plus élevés. Les composites polymères, y compris les manchons revêtus de PTFE, offrent des avantages supplémentaires en protégeant les composants des pompes à carburant contre la corrosion et en réduisant le bruit dans les glissières de siège, bien que leur utilisation reste limitée à des applications spécifiques.

Les stratégies matérielles dans le secteur automobile évoluent. Les équipementiers premium dans des régions comme l'Europe et l'Amérique du Nord adoptent de plus en plus des roulements hybrides céramiques dans les véhicules électriques de performance, où l'efficacité énergétique est un facteur critique. D'autre part, les équipementiers des marchés émergents continuent de s'appuyer sur des roulements en acier en raison de leur rentabilité. La dynamique de la chaîne d'approvisionnement pour la céramique est complexe, car elle dépend de matières premières spécialisées et de procédés de fabrication avancés concentrés dans quelques régions clés, ce qui introduit des risques géopolitiques potentiels. Néanmoins, les hybrides céramiques sont sur une trajectoire de croissance de 6,28% jusqu'en 2031, créant une valeur incrémentale sans déloger la taille dominante du marché des roulements automobiles en acier.

Par Type de Véhicule : Les Voitures Particulières Ancrent la Demande, les Flottes Commerciales Diversifient le Mix

Les voitures particulières représentaient 65,28% du chiffre d'affaires 2025 et croissaient à un TCAC de 6,42% jusqu'en 2031, portées par la production de millions d'unités en Chine et le rebond de l'Inde. L'électrification des flottes en Europe et la politique de double crédit de la Chine élèvent le contenu par voiture grâce à des roulements isolés et équipés de capteurs, même si les comptages globaux diminuent. Les véhicules utilitaires légers bénéficient significativement de la croissance du commerce électronique. Le Ford E-Transit, doté de moyeux étanches à faible friction, offre des intervalles de service prolongés, en faisant une option attrayante pour les acheteurs de flottes municipales qui privilégient la minimisation du coût total de possession. Bien que les poids lourds représentent moins d'unités, ils nécessitent des roulements plus grands. La redistribution des charges d'essieu due à la masse des batteries a créé une demande de roulements à rouleaux coniques améliorés avec des capacités de charge plus élevées. Ce segment spécialisé offre des marges par roulement nettement plus élevées que les voitures particulières, en faisant un domaine lucratif pour les fabricants.

Le marché des deux-roues est fortement concentré dans des régions telles que l'Inde et l'Indonésie, où la demande reste forte. L'adoption croissante des scooters électriques stimule l'utilisation de roulements étanches, particulièrement efficaces pour prévenir l'infiltration d'eau dans les zones à fortes précipitations. Pendant ce temps, les investissements mondiaux dans les infrastructures alimentent la croissance des machines hors route, notamment les tracteurs, les excavateurs et les camions miniers. Caterpillar, acteur majeur de ce segment, spécifie des rouleaux à triple lèvre d'étanchéité conçus pour résister aux conditions abrasives, permettant aux fournisseurs de pratiquer des prix premium et d'améliorer la rentabilité. Bien que la part du marché des roulements automobiles pour les voitures particulières diminue progressivement à mesure que les véhicules utilitaires légers et les segments hors route croissent plus rapidement, les voitures particulières continuent de jouer un rôle critique dans le maintien de l'échelle des volumes et l'exploitation des efficiences de plateforme.

Par Application : Les Unités d'Extrémité de Roue Dominent, la Transmission et la Chaîne Cinématique Mènent la Croissance

Les moyeux d'extrémité de roue représentaient 42,21% du chiffre d'affaires 2025 car chaque essieu en nécessite, et les modules de rang 1 intègrent joints, graisse et encodeurs. Le moyeu de troisième génération de NTN réduit le montage de 30% et élimine les erreurs de précharge, réduisant les incidents sous garantie à deux chiffres. Pourtant, la transmission et la chaîne cinématique revendiquent le TCAC le plus rapide à 6,39% grâce à la prolifération des boîtes à double embrayage et des transmissions à variation continue. Ces boîtes de vitesses nécessitent de multiples roulements de précision, usinés méticuleusement à des tolérances inférieures au micron. En Chine, où une accélération en douceur est très appréciée dans les embouteillages, la popularité croissante des transmissions à double embrayage stimule davantage le marché des roulements automobiles pour les transmissions.

Dans les marchés émergents où les moteurs à combustion interne continuent de dominer, les moteurs et les turbocompresseurs jouent un rôle central. Les roulements à billes de turbo utilisent des billes en céramique et des cages en polymère pour gérer efficacement le cokéfaction de l'huile à haute température. À mesure que la production de véhicules augmente, la demande de roulements de direction et de suspension augmente également. Notamment, les colonnes de direction assistée électrique passent à des broches hybrides céramiques, réduisant à la fois le poids et le bruit. Pendant ce temps, les accessoires de climatisation et d'alternateur évoluent vers des unités étanches sans entretien. Ce changement s'aligne sur les efforts des équipementiers pour améliorer la durabilité et l'efficacité des composants de véhicules. Dans l'ensemble, bien que certaines unités puissent disparaître des plateformes de véhicules entièrement électriques, la diversité des applications contribue à stabiliser les flux de revenus.

Par Canal de Vente : Les Contrats Équipementiers Assurent la Certitude des Volumes, le Marché Secondaire Prolonge les Revenus du Cycle de Vie

Les canaux équipementiers représentaient 75,83% de la valeur 2025 et croissent à un TCAC de 5,82% jusqu'en 2031, soutenus par des contrats de plateforme couvrant 5 à 8 ans qui ancrent les fournisseurs dans des partenariats d'ingénierie de valeur. Chez Volkswagen et BMW, Schaeffler et SKF ont intégré des équipes transfonctionnelles, rationalisant efficacement les processus de conception et renforçant la fidélisation des clients en créant des barrières de changement plus élevées.

Les équipementiers chinois se tournent de plus en plus vers des marques nationales, telles que ZWZ, pour réaliser des économies de coûts significatives. Ce mouvement stratégique réduit progressivement la domination des multinationales dans le secteur des roulements automobiles. Bien que le marché secondaire connaisse une croissance plus lente en raison de l'amélioration de la durabilité des produits, qui allonge les cycles de remplacement, le vieillissement du parc automobile dans des régions telles que l'Amérique du Nord et l'Europe stimule une demande croissante de services de maintenance et de réparation. Le commerce électronique transforme les canaux de distribution traditionnels en permettant des ventes directes aux consommateurs via des plateformes comme Amazon et Alibaba. Cependant, cette évolution augmente également le risque de produits contrefaits entrant sur le marché. Les fournisseurs qui combinent des technologies d'authentification avancées, telles que la vérification par code QR, avec une exécution rapide des commandes, comme le démontre le réseau ASEAN de Timken, sont bien positionnés pour gagner un avantage concurrentiel et élargir leur présence sur le marché.

Analyse Géographique

L'Asie-Pacifique détenait 43,92% du chiffre d'affaires 2025 et devrait croître à un TCAC de 6,91%, portée par l'échelle de la Chine, les ajouts d'assemblage à deux chiffres de l'Inde et les réseaux de fournisseurs en rapide expansion de l'ASEAN. Les équipementiers chinois intègrent des moyeux hybrides céramiques produits localement pour répondre aux exigences de garantie des véhicules électriques, tandis que l'initiative Fabriqué en Inde réduit la dépendance aux importations de 40% à 25% d'ici le milieu de la décennie. Les subventions gouvernementales pour les deux-roues électriques à batterie élargissent la demande de produits à gorge profonde compacts, renforçant la contribution de la région au marché des roulements automobiles.

L'Amérique du Nord maintient une part significative ancrée par une forte production de pickups et de SUV ainsi qu'un cycle de remplacement mature. Le paysage tarifaire de l'ère Biden ajoute 18 milliards USD de coûts annuels de composants, incitant des fournisseurs comme Schaeffler à ouvrir l'usine d'essieu électrique de l'Ohio à 230 millions USD, raccourcissant ainsi les chaînes d'approvisionnement et sécurisant les approbations des équipementiers. Les clusters d'usinage rentables du Mexique attirent des investissements dans le forgeage de bagues qui compensent les pénuries américaines, tandis que le Canada tire parti de la disponibilité de l'acier brut. Le marché secondaire de la région reste résilient alors que l'âge moyen des véhicules dépasse 12,8 ans, soutenant les revenus au sein du marché des roulements automobiles malgré la volatilité des ventes de voitures neuves.

L'Europe détient une part significative du marché. Cependant, la demande unitaire est en déclin alors que la production allemande reste stagnante et que le Royaume-Uni fait face à des défis pour maintenir sa production en raison des impacts post-Brexit[3]"Données de Production Automobile du Royaume-Uni 2025,", Société des Constructeurs et Négociants de Véhicules à Moteur, smmt.co.uk. L'Europe est aux prises avec une production de véhicules légers plus lente tout en accélérant les mandats de véhicules électriques qui stimulent la demande de solutions intégrant des capteurs et hybrides céramiques. L'Allemagne mène les dépenses en R&D ; SKF, dont le siège est en Suède, pilote des programmes de rechargement circulaire de performance qui s'alignent sur les objectifs du Pacte Vert européen. La consolidation de Schaeffler — fermeture de l'usine de Berndorf en Autriche tout en modernisant le site de Kysuce en Slovaquie — met en évidence le réalignement des coûts en cours. Le Royaume-Uni, la France et l'Italie poursuivent des constructions d'essieux électriques localisées qui favorisent l'approvisionnement régional en roulements, garantissant que le continent conserve une influence stratégique même si sa part se contracte modestement au sein du marché des roulements automobiles.

Paysage Concurrentiel

Le leadership mondial reste modérément concentré, SKF, Schaeffler, NSK, NTN et JTEKT revendiquant des revenus significatifs. La fusion de Schaeffler avec Vitesco donne naissance à un poids lourd de la chaîne cinématique de 25 milliards EUR (27,24 milliards USD) disposant d'un savoir-faire intégré en mobilité électrique, mécanique et mécatronique qui différencie les futurs assemblages roulement-moteur. SKF ajoute une échelle de gestion de la lubrification via son acquisition du John Sample Group, renforçant les propositions de service sur le cycle de vie et élargissant sa présence en Inde et en Asie du Sud-Est.

Les programmes d'innovation pivotent autour des revêtements à faible friction, des hybrides céramiques et des écosystèmes de roulements innovants. Le lancement de l'unité de moyeu à faible couple de NSK réduit la traînée de 47 N·mm, étendant l'autonomie des véhicules électriques aux voitures compactes. NTN déploie son analytique cloud propriétaire Servitopia pour surveiller la santé des roulements sur les actifs de flotte, proposant des modèles d'abonnement qui orientent les revenus vers les services de données.

La hausse des coûts des matériaux et les contrefaçons compriment les marges, contraignant à des alliances avec les aciéristes et à une vérification plus stricte des canaux. Les cages fabriquées par fabrication additive, les protocoles de capteurs standardisés et les usines de remanufacturing approfondissent les barrières à l'entrée, consolidant l'approvisionnement en faveur des acteurs établis. Pourtant, des entreprises de niche agiles exploitent le sport automobile, les synergies avec l'aérospatiale et les polymères avancés pour remporter des programmes ciblés, préservant la tension concurrentielle au sein de l'industrie des roulements automobiles.

Leaders de l'Industrie des Roulements Automobiles

JTEKT Corp.

NSK Ltd

Schaeffler AG

NTN Bearing Corporation

SKF Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : SKF India, filiale de SKF, s'apprête à étendre ses capacités de fabrication à Haridwar, Bangalore et Pune. Ces investissements visent stratégiquement à répondre à la demande croissante de roulements spécialisés, essentiels pour les applications de moteurs à combustion interne et de véhicules électriques. Notamment, les installations de Haridwar et Bangalore se concentreront sur les roulements adaptés aux deux-roues et aux groupes motopropulseurs de véhicules électriques.

- Juin 2025 : NRB Bearings Limited, connue pour ses roulements à aiguilles et à rouleaux cylindriques, a dévoilé des innovations produits clés pour renforcer sa position dans les secteurs de la mobilité avancée et de la transmission. Parmi les nouvelles offres figure un roulement à rouleaux cylindriques léger, traité par un procédé thermique spécialisé, adapté aux applications d'arbre d'équilibrage et aux arbres de transmission de boîte planétaire.

Périmètre du Rapport sur le Marché Mondial des Roulements Automobiles

Le marché des roulements automobiles est segmenté par type de roulement (roulements lisses et roulements à éléments roulants), matériau (acier, céramique et hybride, et polymère et autres), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-roues, véhicules hors route (agriculture, construction, mines)), application/position (extrémité de roue, moteur et turbocompresseur, transmission et chaîne cinématique, direction et suspension, et climatisation, alternateur et autres accessoires), canal de vente (équipementier et marché secondaire), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Roulements Lisses | ||

| Roulements à Éléments Roulants | Roulements à Billes | |

| Roulements à Rouleaux | Rouleaux Cylindriques | |

| Rouleaux Coniques | ||

| Acier |

| Céramique et Hybride |

| Polymère et Autres |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Deux-Roues |

| Véhicules Hors Route (Agriculture, Construction, Mines) |

| Extrémité de Roue |

| Moteur et Turbocompresseur |

| Transmission et Chaîne Cinématique |

| Direction et Suspension |

| Climatisation, Alternateur et Autres Accessoires |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Roulement | Roulements Lisses | ||

| Roulements à Éléments Roulants | Roulements à Billes | ||

| Roulements à Rouleaux | Rouleaux Cylindriques | ||

| Rouleaux Coniques | |||

| Par Matériau | Acier | ||

| Céramique et Hybride | |||

| Polymère et Autres | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Utilitaires Légers | |||

| Véhicules Utilitaires Lourds | |||

| Deux-Roues | |||

| Véhicules Hors Route (Agriculture, Construction, Mines) | |||

| Par Application/Position | Extrémité de Roue | ||

| Moteur et Turbocompresseur | |||

| Transmission et Chaîne Cinématique | |||

| Direction et Suspension | |||

| Climatisation, Alternateur et Autres Accessoires | |||

| Par Canal de Vente | Équipementier | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Émirats Arabes Unis | ||

| Arabie Saoudite | |||

| Turquie | |||

| Égypte | |||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

À quel rythme le marché des roulements automobiles devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 21,31 milliards USD en 2025 à 25,47 milliards USD d'ici 2031, reflétant un TCAC de 3,02% sur 2026-2031.

Quel type de roulement détient la plus grande part de la demande mondiale ?

Les roulements à éléments roulants ont dominé avec 54,72% du chiffre d'affaires 2025 grâce à leurs avantages en termes de charge et de vitesse par rapport aux coussinets lisses.

Comment l'électrification affectera-t-elle les volumes unitaires de roulements ?

Les véhicules électriques à batterie utilisent 40 à 60% moins de roulements que les véhicules à moteur à combustion interne ; cependant, la fusion de Schaeffler avec Vitesco donne naissance à des variantes isolées et équipées de capteurs à 25 milliards EUR (27,24 milliards USD) qui affichent des prix 2 à 3 fois plus élevés, amortissant les revenus.

Comment les fournisseurs luttent-ils contre les produits contrefaits ?

Les leaders de l'industrie déploient des étiquettes holographiques, le suivi par blockchain et des mesures d'application légale pour protéger les revenus.

Quel rôle jouent les roulements à capteurs dans l'adoption de l'ADAS ?

Les encodeurs intégrés transmettent les données de vitesse de roue avec une latence inférieure à 10 ms, un prérequis pour la conformité à la sécurité ISO 26262 et les mandats ADAS de l'UE à partir de 2024.

Dernière mise à jour de la page le: