Taille et part du marché des revêtements de protection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.5 Milliards de dollars |

| Taille du Marché (2031) | 20.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de protection par Mordor Intelligence

La taille du marché mondial des revêtements de protection devrait augmenter de 15,86 milliards USD en 2025 à 16,5 milliards USD en 2026 et atteindre 20,11 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 4,04 % sur la période 2026-2031. La demande continue de s'orienter vers les formulations en phase aqueuse, en poudre et à haute teneur en solides, à mesure que les régulateurs plafonnent les teneurs en COV, bien que les systèmes à base de solvants aient encore généré 71,39 % du chiffre d'affaires de 2025. Les dépenses d'infrastructure en Asie-Pacifique et dans le Conseil de Coopération du Golfe (CCG), l'essor des fondations pour éoliennes offshore et la construction de gigafactories pour batteries de véhicules électriques soutiennent la croissance des volumes, tandis que la hausse des coûts du dioxyde de titane et les pénuries de main-d'œuvre qualifiée compriment les marges et accélèrent l'automatisation. Les formulateurs capables d'allier conformité aux faibles émissions de COV et protection contre la corrosion remportent des marchés sur les tunnels de métro, les pipelines à hydrogène et les usines de dessalement. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs détenant une part combinée de 40 %, laissant de la place aux spécialistes régionaux dotés de formulations de niche et de services d'application.

Points clés du rapport

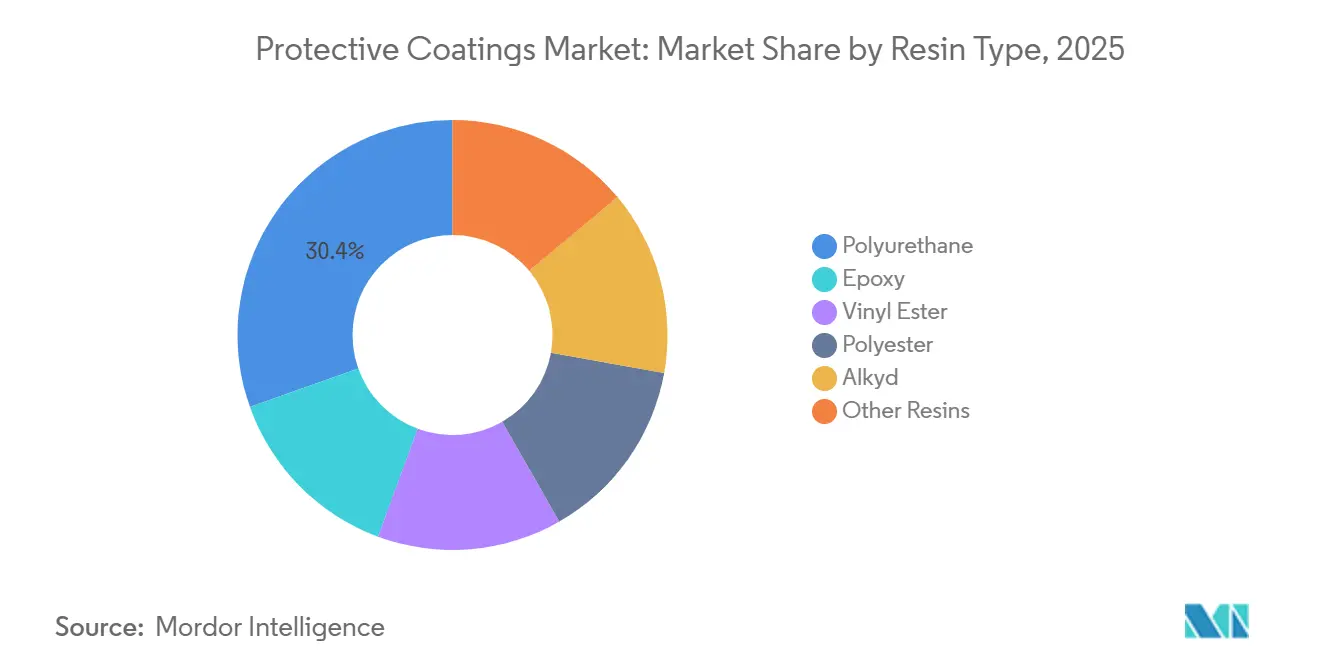

- Par type de résine, le polyuréthane a détenu une part de chiffre d'affaires de 30,44 % en 2025 ; il affiche également le CAGR prévisionnel le plus élevé de 4,78 % jusqu'en 2031.

- Par technologie, les revêtements à base de solvant ont conservé 71,39 % de la part du marché des revêtements de protection en 2025, tandis que les systèmes à base d'eau sont positionnés pour un CAGR de 4,68 % jusqu'en 2031.

- Par substrat, le métal a représenté 49,08 % de la taille du marché des revêtements de protection en 2025, tandis que les substrats plastiques et composites devraient progresser à un CAGR de 4,95 % entre 2026 et 2031.

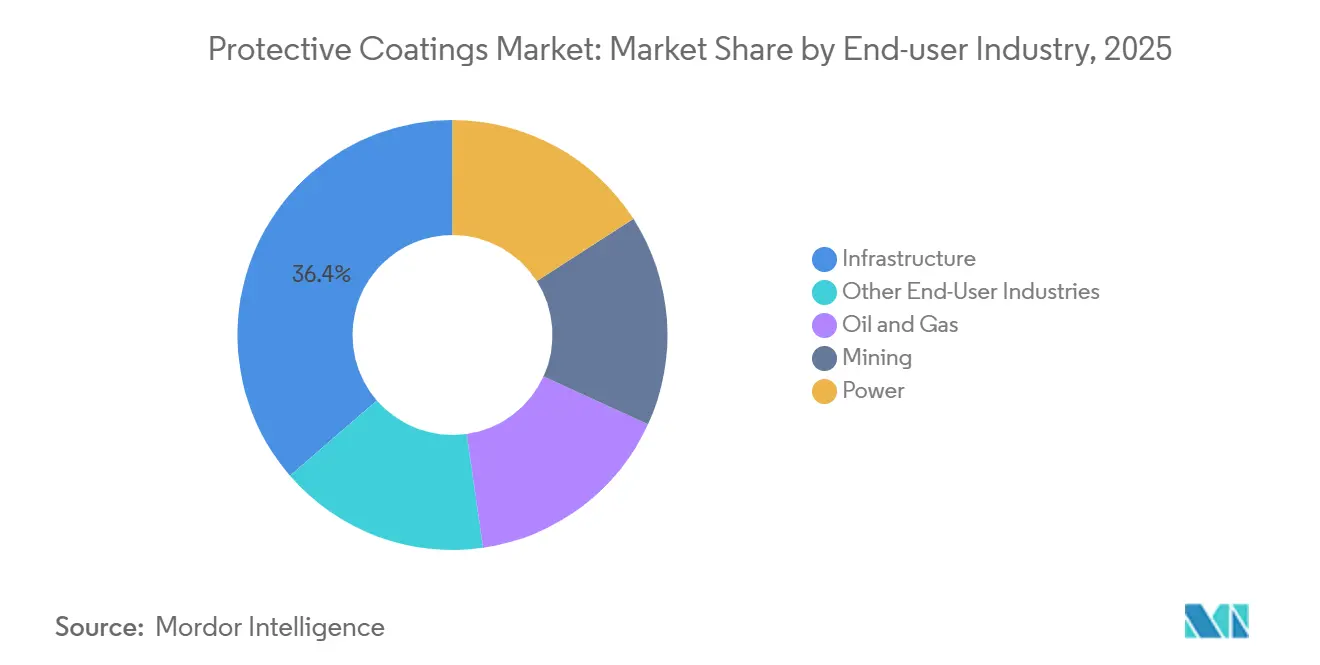

- Par secteur d'utilisation finale, l'infrastructure a capté 36,35 % de la part du marché des revêtements de protection en 2025 et devrait croître à un CAGR de 4,34 % jusqu'en 2031.

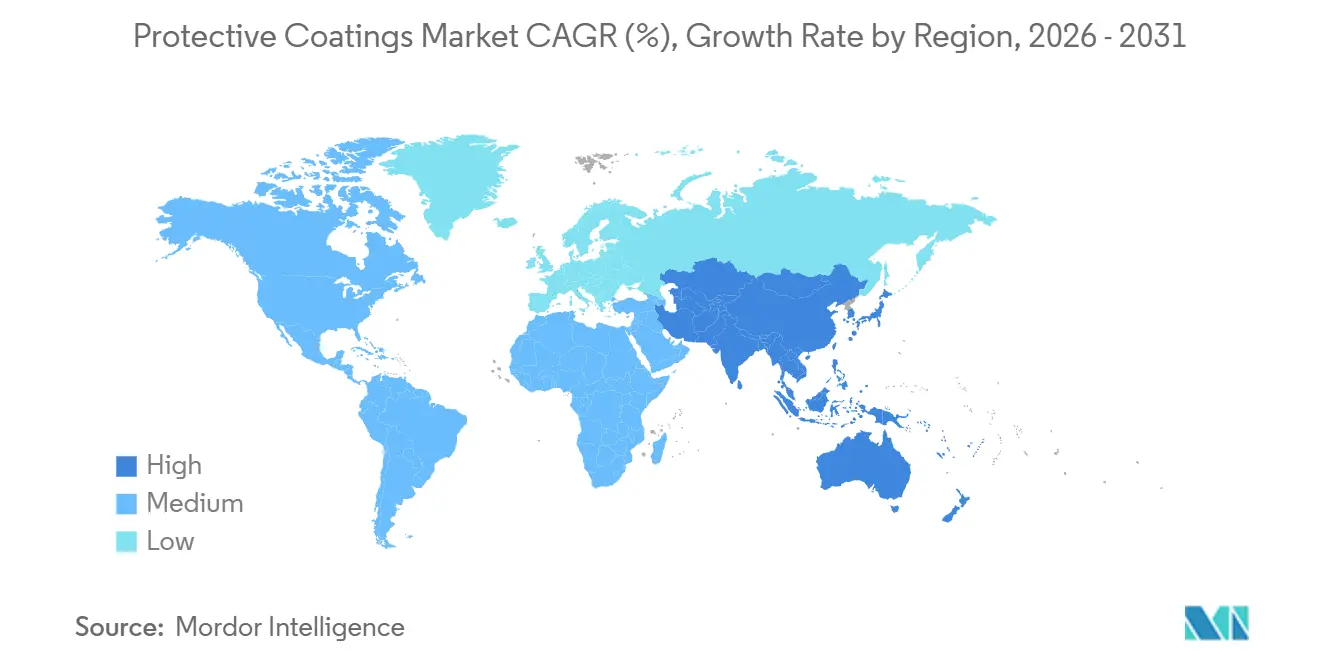

- Par région, l'Europe a été en tête avec une part de chiffre d'affaires de 50,17 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,33 % attendu de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Revêtements de Protection*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets du secteur public en Asie-Pacifique et dans le CCG | +1.20% | Cœur en Asie-Pacifique, débordement du CCG vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Accélération du passage des systèmes à base de solvant vers les systèmes à faible teneur en COV ou sans COV | +0.90% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Hausse de la demande de fondations d'éoliennes offshore | +0.70% | Europe, zones côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par l'IA favorisant la remise en peinture sur site | +0.40% | Amérique du Nord, corridors industriels de l'UE, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la construction de gigafactories pour batteries de véhicules électriques | +0.60% | Asie-Pacifique, Amérique du Nord, certains pôles de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets du secteur public en Asie-Pacifique et dans le CCG

Les gouvernements d'Asie-Pacifique et du CCG ont alloué 2 800 milliards USD aux infrastructures ferroviaires, portuaires et énergétiques jusqu'en 2030, un programme qui crée une demande soutenue pour les primaires époxy-polyamide, les bases silicate de zinc et les finitions polyuréthane résistant à une humidité supérieure à 85 % et à des niveaux de chlorures supérieurs à 500 ppm[1]Bureau de presse et d'information, "Mise à jour du Pipeline national d'infrastructure," pib.gov.in. Le seul Pipeline national d'infrastructure de l'Inde a réservé 1 400 milliards USD pour les extensions de métro dans 16 villes, nécessitant des revêtements conformes aux classes de durabilité côtière IS 15489. Le projet NEOM et le projet de la mer Rouge en Arabie saoudite englobent plus de 50 millions de m² d'acier de structure, chacun spécifié selon la norme ISO 12944 C5-M, favorisant ainsi les séquences zinc-époxy-polyuréthane en trois couches. Les corridors ferroviaires de la Ceinture et de la Route au Pakistan et en Indonésie ont également standardisé l'époxy à liaison par fusion pour les armatures et les acryliques à base d'eau pour les tunnels en béton. Les mises à niveau des usines de dessalement du CCG, avec 12 millions de m³/jour de nouvelle capacité d'ici 2028, exigent des revêtements intérieurs phénoliques-époxy certifiés NSF/ANSI 61, soulignant la nécessité d'une résistance chimique en service hypochlorite.

Accélération du passage des systèmes à base de solvant vers les systèmes à faible teneur en COV ou sans COV

L'Union européenne a abaissé les plafonds de COV à 250 g/L pour les applications en espace confiné en janvier 2024, retirant effectivement les alkydes à longue huile sans oxydants additionnels. La règle 1107 de la South Coast Air Quality Management District en Californie a abaissé les limites de revêtement des métaux à 100 g/L en 2025, catalysant l'adoption des époxies à base d'eau malgré des temps de séchage 20 % plus longs[2]South Coast Air Quality Management District, "Amendements à la règle 1107," aqmd.gov. Les revêtements en poudre, qui n'émettent aucun COV, ont capté 8 % du marché des revêtements de protection en 2025, mais restent limités aux substrats tolérant des cycles de cuisson à 180-200 °C. Par ailleurs, une explosion survenue en 2025 dans une usine d'ester européenne a réduit la disponibilité des agents coalescents, compliquant la transition vers les formulations à base d'eau. Les époxies hybrides à haute teneur en solides avec <150 g/L de COV comblent les lacunes de spécification là où les températures de chantier sont inférieures à 15 °C.

Hausse de la demande de fondations d'éoliennes offshore

Les nouvelles installations d'éoliennes offshore mondiales ont atteint 12 GW en 2025, chaque gigawatt correspondant à 180 monopieux consommant 12 à 15 t de revêtements dans le secteur des revêtements de protection. Le déploiement de Changfang–Xidao à Taïwan impose des couches d'époxy riche en zinc, d'époxy à paillettes de verre et de polysiloxane vérifiées pour une endurance de 5 000 heures en brouillard salin. Le Round 5 de la mer du Nord en Europe a attribué des droits pour 7 GW en 2025, renforçant la demande de durabilité C5-M sur 25 ans. Les fournisseurs investissent dans des époxies à paillettes de verre qui réduisent la perméabilité à l'eau de 40% par rapport aux systèmes existants, prolongeant les intervalles de protection cathodique et réduisant les coûts du cycle de vie. Les projets pilotes d'éoliennes flottantes au Japon ont introduit des élastomères en polyurée pour les accrochages de câbles dynamiques supportant 10 millions de cycles de fatigue, ouvrant un créneau premium pour les formulations élastomériques.

Essor de la construction de gigafactories pour batteries de véhicules électriques

Trente-huit gigafactories ont été mises en chantier en 2025, augmentant la capacité mondiale de cellules et nécessitant des systèmes de sol et de mur antistatiques et résistants au feu dans le secteur des revêtements de protection. L'expansion suédoise de Northvolt et la BlueOval City de Ford au Tennessee mobilisent ensemble 2,5 millions de m² de revêtements devant satisfaire aux normes NFPA 286 et à la résistance aux déversements de sels de lithium. LG Energy Solution et SK On en Corée du Sud ont engagé 7 milliards USD pour des usines en Amérique du Nord, chacune spécifiant une résistivité de surface comprise entre 10⁶ et 10⁹ Ω afin d'éviter l'inflammation des solvants lors de l'assemblage. La gigafactory de CATL en Chine a adopté des polyuréthanes à base d'eau pour respecter la limite locale stricte de 50 g/L en COV. Les pigments à microsphères de verre creux à haute valeur de réflectance lumineuse réduisent également les charges de climatisation et l'utilisation de dioxyde de titane.

Analyse de l'Impact des Freins sur le Marché des Revêtements de Protection*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité croissante des prix de l'époxy et du TiO₂ | -0.80% | Mondial, aigu dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Renforcement des interdictions mondiales de COV et de PFAS | -0.50% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie d'applicateurs qualifiés dans les marchés émergents | -0.40% | Asie du Sud-Est, Moyen-Orient, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité croissante des prix de l'époxy et du TiO₂

Les prix au comptant du dioxyde de titane ont augmenté de 12% au premier trimestre 2025 après des réductions de capacité au Sichuan, tandis que les prix de l'époxy restent 18% au-dessus des niveaux de 2023 en raison de pénuries d'oxyde de propylène dans le secteur des revêtements de protection. Les formulateurs régionaux de taille modeste manquent d'échelle pour se couvrir et sont exposés à des fluctuations trimestrielles de prix de 15%, ce qui incite les utilisateurs finaux à négocier des contrats à prix fixe indexés sur des références de résines publiées. Le passage aux acryliques à base d'eau ou aux dispersions de polyuréthane offre un abri partiel, mais exige 0,5 million USD par ligne de produits et plus d'un an de validation sur le terrain. La pression sur la trésorerie contraint déjà certains fournisseurs de taille intermédiaire à abandonner les lignes d'alkydes à base de solvants.

Renforcement des interdictions mondiales de COV et de PFAS

La proposition de l'ECHA de février 2025 prévoit l'élimination progressive des additifs PFAS dans les finitions de protection à partir de 2027. Les tensioactifs fluorés qui abaissent la tension de surface à 22 dyn/cm font face à des remplacements coûteux par des silicones moins performants sur le nivellement vertical. L'EPA américaine s'apprête à classer le PFOA et le PFOS comme substances dangereuses au titre du CERCLA, exposant les applicateurs à des responsabilités de dépollution en cas de contamination des eaux souterraines par des projections. La norme GB 38507-2020 de la Chine a plafonné les COV industriels à 420 g/L à l'échelle nationale en 2024, et le Guangdong a abaissé le plafond à 250 g/L en 2025. Les multinationales peuvent amortir la reformulation entre les régions, mais les producteurs mono-pays risquent de perdre des parts de marché sans un budget de conformité de 2 à 3 millions USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Revêtements de Protection

Par type de résine :

la domination du polyuréthane reflète les primes de durabilitéLe polyuréthane a capté une part de marché des revêtements de protection de 30,44% en 2025 et est en passe de progresser à un CAGR de 4,78% jusqu'en 2031. Les grades aliphatiques à deux composants protègent les tours offshore en maintenant la variation de couleur Delta E (ΔE) en dessous de 2,0 après 5 000 heures d'exposition QUV-A. Les époxies restent des primaires indispensables grâce à des métriques d'adhérence par sablage abrasif atteignant Sa 2,5, mais leur farinage sous UV limite leur utilisation comme couches de finition. Les alkydes, contraints par les limites de COV, se replient vers des réparations de niche en climat sec. Les esters vinyliques protègent les réacteurs chimiques contre l'acide sulfurique à 98% à des températures élevées, tandis que les gelcoats polyester prolongent la durée de vie dans les clarificateurs composites qui contournent la protection cathodique. Les époxies hybrides riches en zinc sous des finitions polyuréthane dominent désormais les spécifications ISO 12944 C5-M, récompensant les formulateurs maîtrisant les systèmes multi-chimiques.

La croissance au sein de la gamme de résines reflète également l'inflation des matières premières sur le marché des revêtements de protection. La hausse des coûts du bisphénol-A et des isocyanates encourage les formulations à haute teneur en solides qui réduisent les volumes de solvants de 30% et diminuent l'utilisation de dioxyde de titane. Les fournisseurs injectant des nanoplaquettes de graphène dans des matrices époxy font état d'une réduction de 25% des besoins en courant de protection cathodique, créant de la valeur dans les rénovations offshore. La course à l'innovation est également alimentée par des dépôts de brevets pour des systèmes auto-cicatrisants à microcapsules, qui prolongent les intervalles de maintenance en scellant de manière autonome des rayures de 50 µm. Collectivement, ces avancées maintiennent le polyuréthane à l'avant-garde, tout en permettant aux formulations spécialisées de s'approprier des créneaux à haute marge où la résistance à la corrosion et aux produits chimiques convergent.

Par technologie :

les formulations à base d'eau progressent malgré les compromis d'applicationLes systèmes à base de solvants représentaient encore 71,39% de la taille du marché des revêtements de protection en 2025, car ils durcissent rapidement dans des conditions d'humidité de 85% et présentent une fiabilité éprouvée sur le terrain. Cependant, les régulateurs qui abaissent les plafonds de COV en dessous de 250 g/L rendent inévitable une nouvelle perte de parts de marché, et la demande pour les systèmes à base d'eau progresse donc à un CAGR de 4,68% malgré des intervalles de recouvrement 20% plus longs observés sur les chantiers à 15°C. Les époxies à haute teneur en solides, relevant des autres technologies, atteignent moins de 150 g/L de COV en augmentant le poids moléculaire, mais nécessitent des équipements de pulvérisation à plusieurs composants chauffés et des opérateurs qualifiés pour éviter les coulures sur l'acier vertical.

Les revêtements durcis aux UV permettent un durcissement complet en moins de 60 secondes pour les petites pièces, mais le coût des photoinitiateurs et les contraintes de visibilité directe limitent leur adoption généralisée sur le marché des revêtements de protection. La norme ISO 12944-5 a finalement approuvé les systèmes à base d'eau pour les sites C5-M en 2024, à condition qu'ils égalent les références de résistance au brouillard salin et de décollement cathodique des systèmes à base de solvants. Ce changement élargit la fenêtre de spécification, notamment en Europe, où la pression REACH et les objectifs ESG des entreprises convergent. Les fournisseurs qui associent des émulsions hybrides à un écoulement similaire aux solvants atteignent une adhérence en quadrillage 5B sur acier sablé et une rétention de brillance rivalisant avec les polysiloxanes, prouvant que l'efficacité de production et la conformité peuvent coexister.

Par substrat :

les plastiques et composites progressent grâce aux exigences d'allègementLes substrats métalliques ont généré 49,08% de la demande 2025 sur le marché des revêtements de protection, mais les non-métalliques constituent désormais le segment à la croissance la plus rapide avec un CAGR de 4,95%. L'adoption est portée par les carrosseries de véhicules électriques à batterie, les cylindres de stockage d'hydrogène et les canalisations en fibre de verre, chacun nécessitant des barrières ignifuges sans la densité de l'acier au carbone. Les revêtements pour polypropylène doivent intégrer des couches d'accrochage en polyoléfine chlorée pour atteindre l'adhérence 5B selon ASTM D3359, et les pièces en fibre de carbone nécessitent souvent un prétraitement par plasma ou flamme pour élever l'énergie de surface à 38 dyn/cm. Les structures en béton des parkings, des usines de dessalement et des installations de traitement des eaux usées absorbent des joints acryliques à base d'eau qui limitent la pénétration des chlorures à moins de 0,4% du poids du ciment selon ACI 318, prolongeant ainsi les cycles de vie des armatures.

Le bardage en bois des complexes côtiers nécessite des hybrides alkyde-acrylique avec des stabilisants lumineux pour éviter la photodégradation, tandis que le verre à faible émissivité dans les murs-rideaux adopte des revêtements modifiés au silicone qui conservent leur clarté après 10 000 heures d'arc xénon. La législation sur l'allègement en aérospatiale favorise l'adoption de polyuréthanes monocomposants à durcissement à l'humidité qui prolongent la durée de vie en pot à huit heures, réduisant les erreurs de rapport de mélange là où les compétences de la main-d'œuvre sont rares. Ces évolutions des substrats poussent les fournisseurs à élargir leurs portefeuilles de promoteurs d'adhérence et à valider les performances sur des matériaux dissemblables assemblés dans des ensembles uniques sur le marché des revêtements de protection.

Par secteur d'utilisation finale :

l'infrastructure en tête grâce aux cycles d'investissement du secteur publicL'infrastructure a représenté 36,35% du chiffre d'affaires 2025 sur le marché des revêtements de protection et progresse à un CAGR de 4,34% grâce aux projets de métro, de ponts et de dessalement en Asie-Pacifique et au Moyen-Orient. La seule ligne 3 du métro de Mumbai a consommé 4 200 t de revêtements et a codifié les primaires époxy riches en zinc ainsi que les couches de finition polyuréthane pour les segments surélevés. Le pétrole et le gaz restent le deuxième usage final, les pipelines à hydrogène exigeant des coefficients de perméabilité inférieurs à 1 × 10⁻¹² cm²/s pour éviter la fragilisation. L'exploitation minière s'appuie sur des revêtements en polyuréthane qui résistent à une usure Taber inférieure à 50 mg par 1 000 cycles, protégeant les canalisations de boues dans les concentrateurs de minerai.

Les monopieux d'éoliennes offshore pour des turbines de 15 MW font face à des pressions d'impact des vagues supérieures à 200 kPa et utilisent des époxies renforcées aux paillettes de verre dépassant un module de flexion de 3 GPa, reflétant l'innovation croissante sur le marché des revêtements de protection. Les stations de traitement de l'eau privilégient les revêtements intérieurs époxy phénoliques certifiés NSF/ANSI 61 et réussissent des essais de biofilm en immersion de 90 jours. L'automobile, le secteur maritime et la transformation chimique ont ensemble contribué à 18% du volume ; les coques de navires seules ont appliqué 120 000 t de revêtements antisalissures en 2025, tandis que les règles de l'Organisation maritime internationale (OMI) incitent les armateurs à adopter des revêtements antiadhésifs à base de silicone pouvant réduire la consommation de carburant de 4 à 6%.

Analyse géographique

Marché des Revêtements de Protection en Europe

L'Europe a contribué à hauteur de 50,17 % du chiffre d'affaires mondial en 2025, alors que la maintenance des actifs en mer du Nord, la production des équipementiers automobiles et les strictes réglementations REACH ont convergé, renforçant le marché des revêtements de protection. La directive révisée sur les émissions industrielles a plafonné les COV en espace confiné à 250 g/L, accélérant l'adoption des époxys en phase aqueuse. Le secteur chimique allemand migre vers des revêtements de cuves sans PFAS avant une échéance fixée à 2027, engageant 2 millions d'EUR par ligne de produits en dépenses de R&D. Le cinquième cycle d'attribution de licences offshore au Royaume-Uni a libéré la demande pour 1 260 monopieux revêtus selon la norme NORSOK M-501, chacun utilisant jusqu'à 15 t de systèmes tricouches. Les extensions de métro en France et en Italie prescrivent également des acryliques en phase aqueuse à moins de 100 g/L, marginalisant les produits en phase solvantée.

Marché des Revêtements de Protection en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 5,33 % sur le marché des revêtements de protection, portée par le programme d'infrastructures de 900 milliards USD de la Chine, la feuille de route éolienne offshore de 15 GW de Taïwan et les pipelines de gigafactories en Corée du Sud et en Inde. Les investissements ferroviaires liés à la Ceinture et la Route mobilisent 8 000 t de revêtements époxy liés par fusion pour armatures sur la ligne Shenzhen-Zhanjiang. Les monopieux taïwanais d'Ørsted et d'Equinor exigent des couches de finition en polysiloxane conservant plus de 80 % de brillance après 5 000 heures en brouillard salin. L'Inde prévoit un CAGR de 6,2 % de la demande en revêtements de protection, les canalisations en fonte ductile adoptant des revêtements époxy prolongeant leur durée de vie à 50 ans. Le Japon et la Corée du Sud développent des réseaux hydrogène nécessitant des revêtements barrières à une prime de prix de 30 % contre la perméation atomique.

Marché des Revêtements de Protection dans les Amériques et en MEA

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient-Afrique représentent collectivement un volume inférieur sur le marché des revêtements de protection. Les terminaux GNL en construction sur la côte du Golfe américain nécessitent des époxys phénoliques homologués cryogéniques pour des sphères de stockage à -162 °C. Les cuves des sables bitumineux canadiens fonctionnent à 180 °C, imposant des normes époxy novolac. L'essor de la délocalisation de proximité au Mexique stimule la demande en revêtements de protection sur les matrices d'emboutissage à un CAGR de 5,8 %. Les unités flottantes pré-sel du Brésil utilisent des époxys à paillettes de verre résistant à une pression de 20 MPa. Le chantier de construction en acier de NEOM en Arabie Saoudite demeure un consommateur majeur de systèmes tricouches ISO 12944 C5-M, et les conduites de boues d'Afrique du Sud prescrivent des élastomères polyuréthane Shore A 85-95 pour le contrôle de l'abrasion.

Paysage concurrentiel

Le marché des revêtements de protection est modérément consolidé. Les leviers stratégiques comprennent l'expansion géographique, la reformulation conforme aux COV et l'intégration verticale dans les services d'application qui regroupent le décapage, la pulvérisation et l'inspection qualité. L'acquisition par PPG en 2024 d'une activité de revêtements en poudre pour 320 millions USD souligne son virage vers le zéro COV, tandis que le complexe texan de Sherwin-Williams à 500 millions USD augmente la production d'époxy à base d'eau pour les terminaux GNL. L'innovation dans les espaces vierges réside dans les pipelines d'hydrogène, où les finitions époxy imperméables à la perméation doivent être flexibles tout en bloquant la diffusion de H₂. Les sols de gigafactories nécessitent également des revêtements combinant le contrôle des décharges électrostatiques avec les métriques de flamme NFPA 286.

Leaders du secteur des revêtements de protection

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Revêtements de Protection

- Advanced Polymer Coatings

- Akzo Nobel N.V.

- Asian Paints PPG Pvt. Ltd.

- Axalta Coating Systems, LLC

- BASF

- Belzona International Ltd.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DuluxGroup Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- Teknos Group

- The Sherwin-Williams Company

- Tikkurila

Développements Récents dans le Secteur du Marché des Revêtements de Protection

- Octobre 2025 : PPG Industries, Inc. a dévoilé sa dernière innovation : le revêtement en poudre PPG ENVIROCRON Extreme Protection Edge Plus. Ce produit est spécifiquement conçu pour relever les défis du revêtement des arêtes vives, des angles et des recoins, souvent rencontrés dans les équipements lourds, les systèmes de climatisation, les composants électriques et diverses applications industrielles.

- Avril 2025 : Akzo Nobel N.V. et IPG Photonics se sont associés pour utiliser la technologie laser pour le durcissement des revêtements en poudre. La collaboration optimise les formulations de revêtements en poudre Interpon d'AkzoNobel pour la compatibilité avec les solutions de durcissement laser d'IPG.

Marché des Revêtements de Protection Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial des revêtements de protection comme les revenus générés par les formulations époxy, polyuréthane, acrylique, alkyde et zinc inorganique fabriquées en usine, spécifiquement conçues pour protéger les substrats métalliques ou en béton dans les secteurs des infrastructures, du pétrole et du gaz, de l'énergie, du maritime et de l'industrie lourde contre la corrosion, l'abrasion ou les attaques chimiques. Les modes d'application tels que le pinceau, la pulvérisation et la trempe sur des surfaces nouvellement fabriquées ou en maintenance sont inclus, tandis que les volumes de repeinture après-vente ne sont comptabilisés qu'une fois le système complet décapé et réappliqué.

Exclusion du périmètre : les peintures décoratives architecturales, les revêtements en bobine et les vernis décoratifs en couche mince sont hors de notre périmètre.

Segments couverts dans ce rapport

- Par type de résine

- Époxy

- Polyuréthane

- Ester vinylique

- Polyester

- Alkyde

- Autres résines (acrylique, riche en zinc, etc.)

- Par technologie

- À base de solvant

- À base d'eau

- En poudre

- Autres technologies (haute teneur en solides, durcissement aux UV, etc.)

- Par substrat

- Métal

- Béton

- Plastique et composites

- Autres substrats (bois, verre, etc.)

- Par secteur d'utilisation finale

- Pétrole et gaz

- Mines

- Énergie

- Infrastructure

- Autres secteurs d'utilisation finale (traitement de l'eau, produits chimiques et pétrochimiques, automobile, secteur maritime)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, taille du marché et validation

Recherche primaire

Les analystes ont interrogé des formulateurs de revêtements, des ingénieurs en intégrité des actifs, des responsables des achats chez des contractants EPC et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et dans le CCG. Ces interactions ont permis de valider les écarts de prix des résines, de vérifier les majorations à l'importation droits acquittés et de tester les hypothèses de durée de vie que la recherche documentaire seule ne peut pas mettre en évidence.

Recherche documentaire

Nous avons construit la base documentaire à partir de jeux de données ouverts provenant de sources telles que l'United States Geological Survey, les tableaux de production PRODCOM d'Eurostat, les bulletins d'expédition de la JPaint Association du Japon, les fichiers d'exportation HS-3208 des douanes chinoises et des revues de corrosion évaluées par des pairs, qui clarifient les tendances volumiques dans les principales chimies de résines. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les portails régionaux d'appels d'offres d'infrastructure fournissent les prix de vente moyens, les volumes de stockage installés et les mètres carrés de réfection de ponts, enrichissant ainsi le pont volume-valeur. Les bases de données payantes auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les ventilations par entreprise et Dow Jones Factiva pour les mouvements de capacité relayés par la presse, offrent une triangulation supplémentaire. Les sources citées ici sont illustratives ; de nombreux autres référentiels crédibles ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de demande convertit l'investissement national en actifs fixes, le tonnage d'acier des plateformes offshore et les ajouts de kilomètres de pipelines en superficie probable à revêtir, qui est ensuite valorisée à l'aide d'ASP pondérés. Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications des canaux de distribution permettent d'aligner ou d'ajuster les totaux. Des variables clés telles que les cycles de capex liés au prix du brut, les différentiels de matières premières pour les résines époxy, la production d'acier et les budgets d'entretien des ponts alimentent une régression multivariée qui projette la croissance. Les lacunes de données des régions plus petites sont comblées par des proxies d'intensité régionale et vérifiées auprès des répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois niveaux de contrôles d'anomalies, d'examen par les pairs et de validation par la direction. Mordor actualise la base de données annuellement et déclenche des mises à jour intermédiaires lorsque des chocs sur les matières premières, des évolutions réglementaires ou des événements de force majeure modifient la référence. Une dernière révision par les analystes est effectuée juste avant la publication.

Comment la taille du marché des revêtements de protection de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent inévitablement ; les valeurs varient lorsque les entreprises choisissent des paniers de résines contrastés, incluent des couches de maintenance partielles ou prolongent les prévisions avec des courbes d'adoption optimistes.

Les principaux facteurs d'écart impliquent l'inclusion par les concurrents de films anti-graffiti décoratifs, le recours à des ASP datant de 2021 ou des entretiens limités à une seule région, tandis que le périmètre de Mordor et la cadence de prix en temps réel réduisent la dérive statistique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,85 Md USD (2025) | Mordor Intelligence | - |

| 16,90 Md USD (est. 2025) | Global Consultancy A | Un périmètre plus large intègre les systèmes de sol 2K et les lignes de revêtement en bobine |

| 16,04 Md USD (2024) | Industry Publisher B | Projections via TCAC simple sur la base 2020, vérifications primaires limitées |

| 13,11 Md USD (2023) | Trade Journal C | Exclut les actifs de production d'énergie et applique un filtre technologique solvant uniquement |

La comparaison montre qu'une fois les périmètres différents, les bases de référence obsolètes et les filtres technologiques plus étroits normalisés, l'approche disciplinée et actualisée annuellement de Mordor fournit une référence équilibrée et transparente que les clients peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements de protection ?

La taille du marché mondial des revêtements de protection devrait augmenter de 15,86 milliards USD en 2025 à 16,5 milliards USD en 2026 et atteindre 20,11 milliards USD d'ici 2031, avec une croissance attendue à un CAGR de 4,04 % sur la période 2026-2031.

Quel segment de résine est en tête de la demande ?

Le polyuréthane représentait une part de 30,44 % en 2025 et se développe plus rapidement que les époxy et les alkydes en raison de sa résistance supérieure aux UV et à l'abrasion.

Pourquoi les technologies en phase aqueuse gagnent-elles du terrain ?

Le durcissement des limites de COV dans l'UE, aux États-Unis et dans certaines régions de Chine favorise les systèmes en phase aqueuse et à haute teneur en solides, qui émettent moins de solvants tout en répondant aux exigences de performance de la norme ISO 12944.

Quel secteur d'utilisation finale génère le plus grand volume ?

Les projets d'infrastructure, notamment les métros, les ponts et les usines de dessalement, représentaient 36,35 % de la demande de 2025 et demeurent le domaine d'application à la croissance la plus rapide.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,33 % jusqu'en 2031, portée par le déploiement ferroviaire de la Ceinture et Route et les investissements dans l'éolien offshore.

Dernière mise à jour de la page le: