Taille et part du marché des catalyseurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

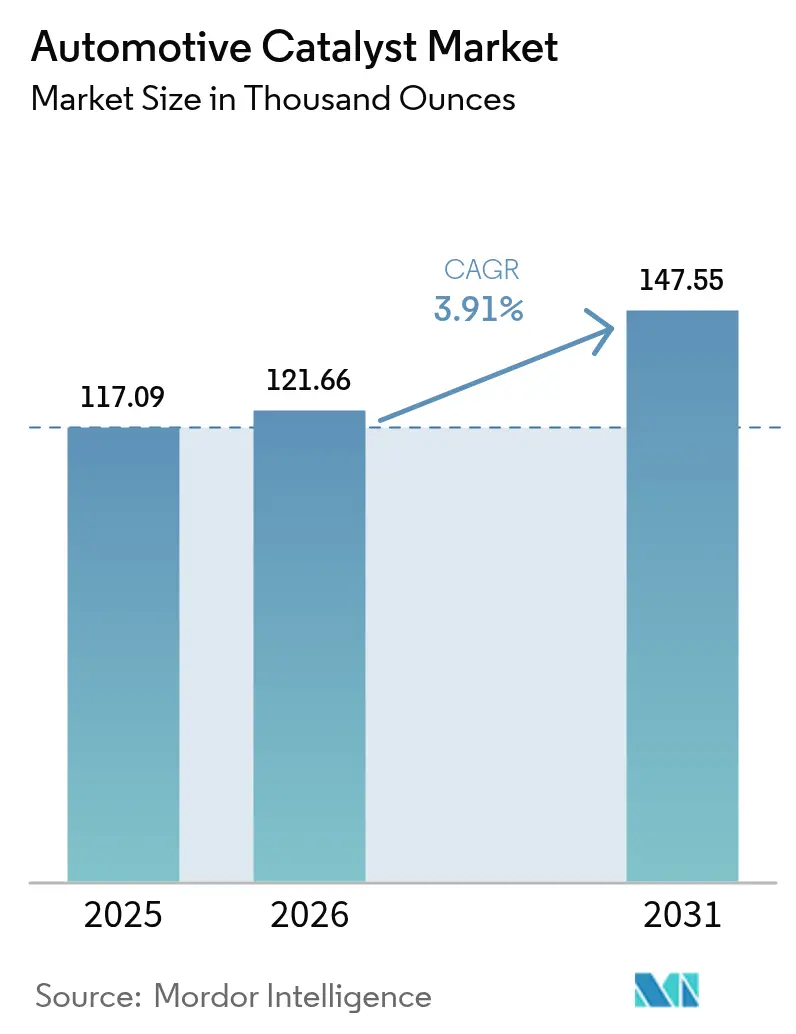

| Volume du Marché (2026) | 121.66 Milliers d'onces |

| Volume du Marché (2031) | 147.55 Milliers d'onces |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs automobiles par Mordor Intelligence

La taille du marché des catalyseurs automobiles devrait passer de 117,09 milliers d'onces en 2025 à 121,66 milliers d'onces en 2026 et devrait atteindre 147,55 milliers d'onces d'ici 2031, avec un TCAC de 3,91 % sur la période 2026-2031. Cette trajectoire saine reflète la résilience du marché alors que les groupes motopropulseurs hybrides, les flottes diesel commerciales et les véhicules électriques à prolongateur d'autonomie continuent de s'appuyer sur des technologies avancées de post-traitement des émissions, malgré la tendance plus large à l'électrification. La demande est renforcée par les réglementations Euro 7 et américaines de 2027 qui durcissent les limites sur les particules et les oxydes d'azote, tandis que les stratégies de substitution des métaux précieux améliorent l'économie des coûts pour les constructeurs automobiles. Les fournisseurs de catalyseurs capitalisent également sur les mandats relatifs aux moteurs hors route et marins qui ouvrent de nouveaux flux de revenus. Collectivement, ces forces maintiennent des volumes robustes de palladium, de platine et de rhodium, même si les véhicules électriques à batterie gagnent du terrain dans certaines régions. Le marché des catalyseurs automobiles conserve donc une importance stratégique tant pour les équipementiers que pour les entreprises chimiques, servant de technologie de transition critique pendant la transition multi-décennale des groupes motopropulseurs.

Principaux enseignements du rapport

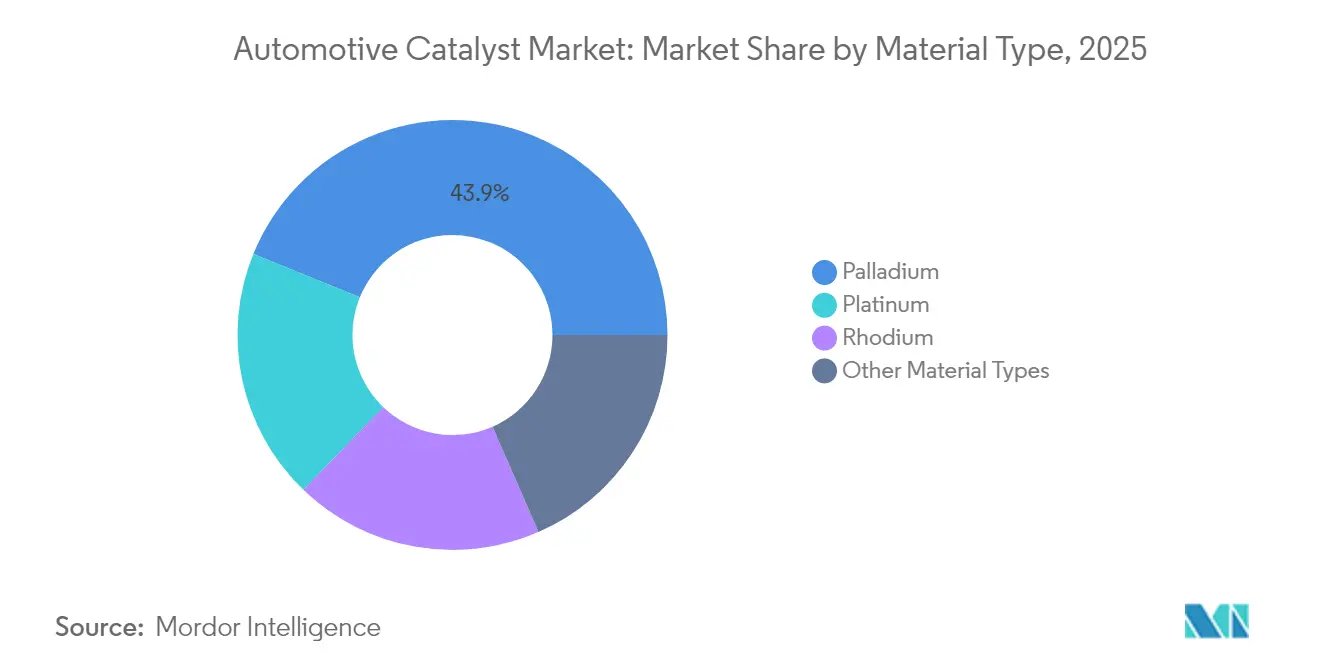

- Par type de matériau, le palladium détenait 43,85 % de la part de marché des catalyseurs automobiles en 2025, tandis que le rhodium devrait croître à un TCAC de 4,42 % jusqu'en 2031.

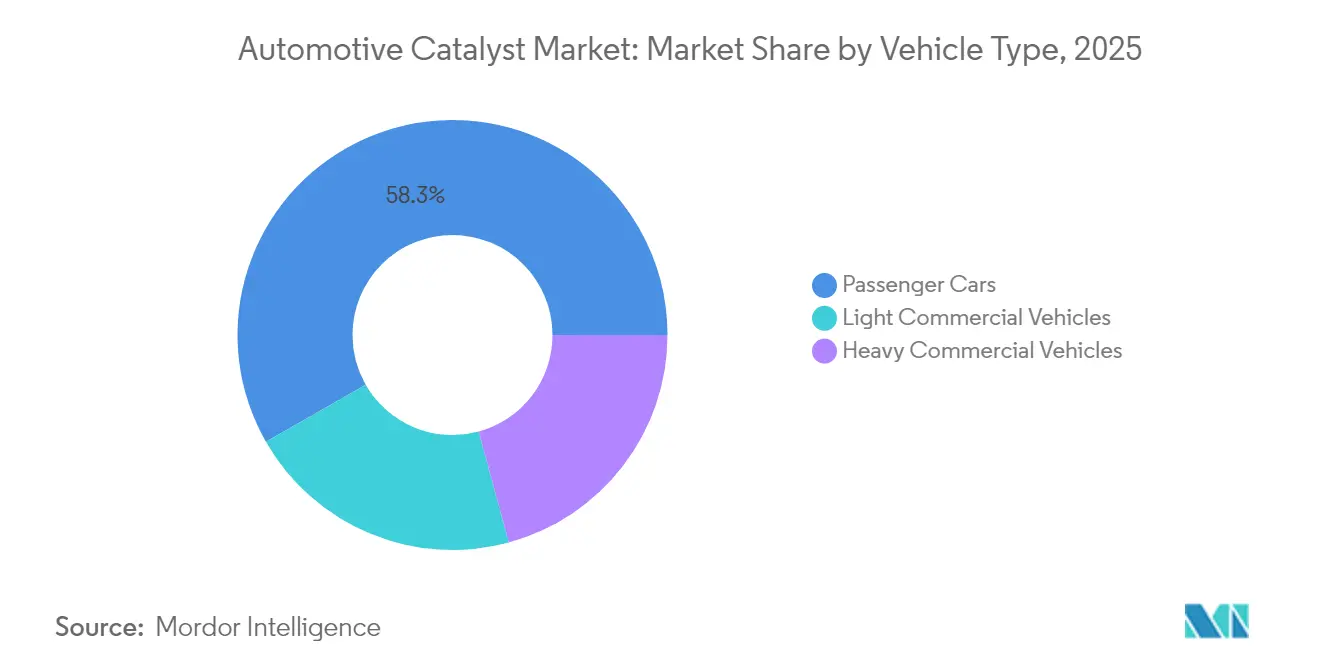

- Par type de véhicule, les voitures particulières représentaient 58,27 % de la taille du marché des catalyseurs automobiles en 2025, tandis que les véhicules commerciaux lourds progressent à un TCAC de 4,23 % jusqu'en 2031.

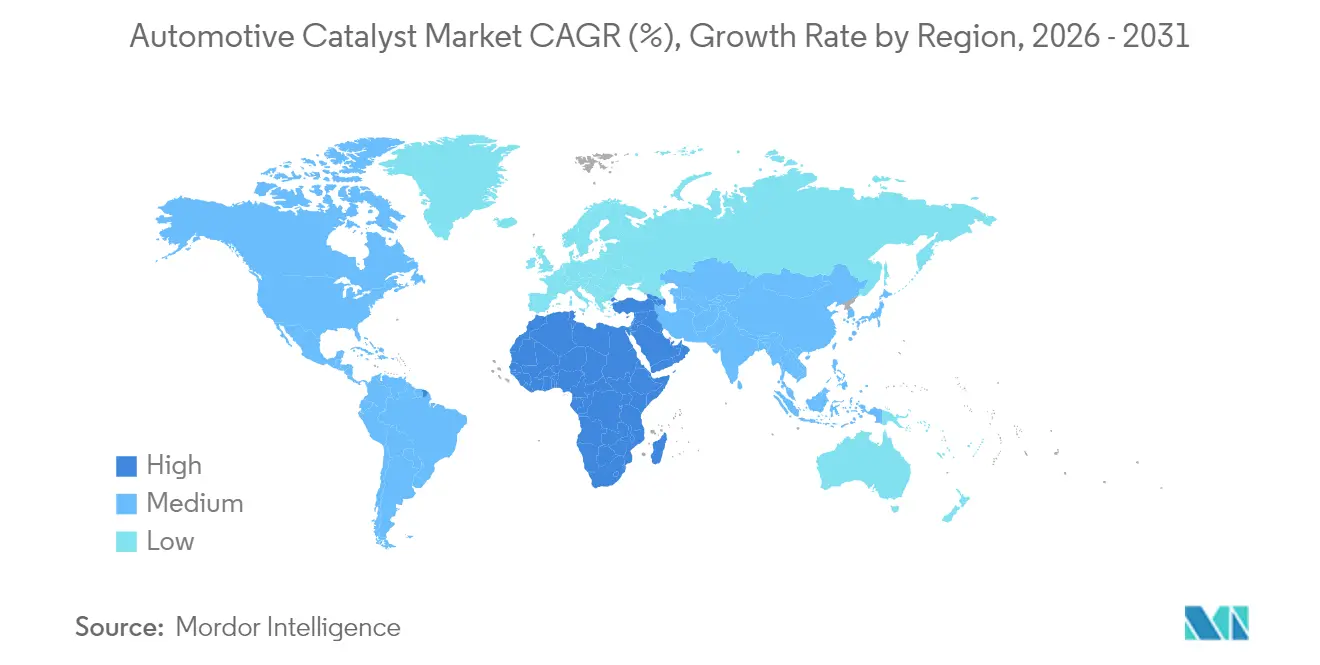

- Par géographie, l'Asie-Pacifique représentait 51,45 % du marché des catalyseurs automobiles en 2025, et la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide, à 4,63 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des catalyseurs automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des limites mondiales d'émissions par les règles Euro 7/États-Unis 2027 | +1.1% | Europe, Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réaccélération des ventes de véhicules thermiques hybrides sur les principaux marchés | +0.8% | Mondial, avec une concentration en Chine et en Europe | Court terme (≤ 2 ans) |

| La substitution platine-palladium réduit le coût des catalyseurs pour les équipementiers | +0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats émergents sur les moteurs hors route et marins | +0.4% | Amérique du Nord, Europe, avec extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'essor des véhicules électriques à prolongateur d'autonomie soutient la demande en métaux du groupe du platine en Chine et en Europe | +0.3% | Chine, Europe, marchés ASEAN sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des limites mondiales d'émissions par les règles Euro 7/États-Unis 2027

La norme Euro 7 introduit un seuil de nombre de particules de 10 nanomètres et impose une surveillance embarquée capable de signaler les dépassements d'émissions à 2,5 fois la limite. Les véhicules légers diesel doivent ajouter des filtres à revêtement SCR montés en position rapprochée, des chauffages électriques jusqu'à 4 kW et des catalyseurs anti-glissement d'ammoniac. Ces améliorations augmentent les volumes de catalyseurs de près de 2,8 fois par rapport aux systèmes Euro 6 et prolongent la durabilité requise à 160 000 km, ce qui entraîne une demande plus élevée en métaux précieux et des architectures de post-traitement plus complexes[1]« Limites du nombre de particules et dimensionnement des catalyseurs selon la norme Euro 7, » Emission Control Science and Technology, emissioncontrolst.com .

Réaccélération des ventes de véhicules thermiques hybrides sur les principaux marchés

Les ventes de véhicules hybrides rechargeables en Chine ont bondi de 84 % en glissement annuel en 2024 pour atteindre 4,3 millions d'unités, tandis que les consommateurs européens achètent de plus en plus des modèles à prolongateur d'autonomie pour compenser les lacunes de recharge. Les architectures hybrides nécessitent des catalyseurs trois voies classiques associés à des formulations à allumage rapide qui tolèrent les cycles thermiques fréquents. La Thaïlande et d'autres marchés de l'ASEAN offrent des incitations à l'investissement pour l'assemblage de véhicules hybrides, renforçant la demande régionale en systèmes de catalyseurs conformes.

La substitution platine-palladium réduit le coût des catalyseurs pour les équipementiers

Un écart de prix de 1 150 USD entre le palladium et le platine en 2024 a permis aux équipementiers de réduire les coûts des catalyseurs par véhicule jusqu'à 20 %. Les conceptions bimétalliques tirent parti de la stabilité thermique du platine et de l'efficacité d'oxydation du palladium, tandis que les méthodes de dispersion à atome unique de Johnson Matthey réduisent la charge globale de 30 % sans perte de performance. Cette stratégie atténue également le risque d'approvisionnement, car 80 % de l'extraction du palladium provient de Russie et d'Afrique du Sud.

Mandats émergents sur les moteurs hors route et marins

Les réglementations Tier 5 de Californie, entrées en vigueur en 2025, imposent aux engins de construction et aux machines agricoles l'installation de filtres à particules et d'unités SCR similaires à ceux des véhicules routiers. Les normes marines Tier 4 de l'Agence de protection de l'environnement américaine (EPA) s'étendent aux navires de plus de 600 kW, exigeant des catalyseurs résistants au soufre fonctionnant sur de larges plages de températures. Les règles Stage V en Europe ajoutent des exigences analogues pour les engins mobiles non routiers. Collectivement, ces programmes pourraient accroître la demande de 15 à 20 % des volumes actuels de catalyseurs automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La parité rapide des coûts des véhicules électriques à batterie comprime les volumes futurs de véhicules thermiques | -0.7% | Mondial, avec une accélération en Europe et en Chine | Moyen terme (2-4 ans) |

| L'optimisation et les conceptions de catalyseurs zonés par les équipementiers réduisent les grammes de métaux du groupe du platine par véhicule | -0.5% | Mondial, piloté par les équipementiers d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Les sanctions d'approvisionnement liées au conflit Russie-Ukraine perturbent les flux commerciaux des métaux du groupe du platine | -0.4% | Mondial, avec un impact aigu sur les équipementiers européens et nord-américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La parité rapide des coûts des véhicules électriques à batterie comprime les volumes futurs de véhicules thermiques

Tesla a réduit le coût de production de la Model 3 à 28 000 USD en 2024, effaçant une grande partie de l'écart de prix traditionnel avec les berlines à moteur thermique. Les pénalités de l'Union européenne pour les émissions de CO2 des flottes à 95 EUR par gramme au-dessus de l'objectif pourraient totaliser 16 milliards EUR en 2025, incitant les constructeurs automobiles à pivoter plus rapidement vers les modèles électriques. La Chine a déjà atteint une part de marché des véhicules électriques à batterie de 35 % en 2024, illustrant comment les trajectoires politiques et économiques peuvent freiner la demande à long terme en catalyseurs.

L'optimisation et les conceptions de catalyseurs zonés par les équipementiers réduisent les grammes de métaux du groupe du platine par véhicule

Les constructeurs automobiles déploient désormais la modélisation computationnelle pour concentrer les métaux précieux uniquement dans les zones chaudes, tout en intégrant des catalyseurs à chauffage électrique pour accélérer l'allumage. Cummins Inc. a signalé une réduction de 30 % de la charge en métaux du groupe du platine grâce aux systèmes SCR-DPF en boîtier unique. Le dépôt de couches atomiques et les substrats imprimés en 3D multiplient davantage la surface active, permettant des performances égales avec moins de métaux et réduisant les commandes auprès des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le rhodium propulse les performances haut de gamme

Le rhodium joue un rôle irremplaçable dans la réduction des NOx sur les catalyseurs trois voies à essence et devrait croître à un TCAC de 4,42 % jusqu'en 2031. La taille du marché des catalyseurs automobiles pour le rhodium augmente donc plus rapidement que tout autre métal précieux, car la norme Euro 7 exige la réduction simultanée de tous les polluants réglementés. Le palladium reste le leader en volume grâce à sa part de 43,85 % en 2025, mais la volatilité des prix et le risque lié aux sanctions incitent les équipementiers à se diversifier vers le platine. L'adoption du platine sur les plateformes à essence se renouvelle car son prix au comptant moyen en 2024 était inférieur de 55 % à celui du palladium, soutenant de multiples programmes de substitution au platine. La part de marché des catalyseurs automobiles détenue par des promoteurs de métaux de base ou de zéolithes de niche est faible mais croissante, à mesure que les fournisseurs commercialisent des conceptions à efficacité atomique qui réduisent considérablement la dépendance aux métaux précieux sans compromettre la durabilité.

Le passage des revêtements de lavage conventionnels à des architectures à atome unique et bimétalliques permet une réduction potentielle de 90 % de l'utilisation de métaux précieux par catalyseur. Johnson Matthey et BASF SE pilotent des lignes de production qui intègrent des atomes de platine isolés dans des matrices céria-zircone, créant davantage de sites actifs par gramme. Parallèlement, les taux de recyclage du rhodium se sont améliorés grâce à des partenariats en circuit fermé avec des opérateurs de broyage automobile, atténuant les tensions d'approvisionnement. Collectivement, ces actions stabilisent le marché des catalyseurs automobiles même dans des scénarios d'électrification à long terme.

Par type de véhicule : les segments commerciaux accélèrent la croissance

Les véhicules commerciaux lourds devraient enregistrer la croissance la plus rapide, avec un TCAC de 4,23 % jusqu'en 2031, alors que la demande mondiale de fret se heurte à des normes diesel strictes. Un système SCR typique pour poids lourds nécessite 15 à 20 litres de catalyseur, dépassant largement les 2 à 3 litres installés sur une voiture particulière. Par conséquent, la taille du marché des catalyseurs automobiles liée aux véhicules commerciaux croît plus vite que le taux de construction de camions sous-jacent. Les voitures particulières contrôlent encore 58,27 % du volume total en 2025, car les hybrides maintiennent la pertinence des catalyseurs trois voies dans les segments grand public. Les véhicules commerciaux légers affichent une expansion régulière, car le commerce électronique amplifie les besoins de livraison de colis et les flottes se tournent vers les hybrides pour l'optimisation de l'autonomie et de la charge utile.

Les flottes commerciales génèrent également un marché après-vente lucratif, car les opérateurs conservent leurs véhicules pendant 10 à 15 ans, prolongeant les cycles de remplacement des substrats revêtus. Les architectures SCR doubles, les catalyseurs anti-glissement d'ammoniac et les modules de chauffage électrique augmentent la valeur des composants par véhicule. Les équipements hors route et les navires diversifient davantage la demande, les règles Tier 5 de Californie et les règles marines de l'EPA ajoutant des modules de catalyseurs importants pour les bulldozers, les moissonneuses-batteuses et les navires de transport côtier. Ces facteurs assurent collectivement une trajectoire pluridécennale pour le marché des catalyseurs automobiles malgré la pénétration croissante des véhicules électriques à batterie.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 51,45 % du marché des catalyseurs automobiles en 2025. La Chine a produit 30,2 millions de véhicules, et les véhicules hybrides rechargeables ont progressé de 84 % au cours de l'année, assurant une adoption solide des systèmes trois voies et SCR. Les fournisseurs locaux s'associent souvent à des entreprises mondiales pour intégrer des revêtements de lavage avancés tout en maintenant leur compétitivité en termes de coûts. L'Inde développe rapidement sa production automobile, aidée par des initiatives gouvernementales qui encouragent les pôles de fabrication nationale de catalyseurs. Le Japon et la Corée du Sud fournissent une R&D de pointe, tandis que les incitations de l'ASEAN soutiennent les volumes d'assemblage de véhicules hybrides.

L'Amérique du Nord représente une arène mature mais riche en opportunités. Les règles Tier 3 de l'EPA obligent les constructeurs automobiles à maintenir des performances élevées des catalyseurs, et une infrastructure de recyclage robuste réintroduit le palladium et le platine dans l'économie circulaire. La croissance de la production au Mexique ancre des opérations localisées de revêtement de substrats qui raccourcissent les chaînes d'approvisionnement et réduisent les délais. Les hivers rigoureux du Canada compromettent l'autonomie des batteries, préservant l'utilisation de la combustion interne dans de nombreuses régions et maintenant les catalyseurs dans la nomenclature tout au long de l'horizon de prévision.

L'Europe fait face à une interdiction des véhicules neufs à moteur thermique en 2035, mais la demande à court terme est soutenue par les déploiements de la norme Euro 7. Des usines de recyclage avancées en Belgique et en Allemagne récupèrent jusqu'à 95 % des métaux précieux usagés, renforçant l'autosuffisance régionale. Les modèles hybrides prolongent la pertinence des catalyseurs même sur les marchés affichant la plus forte adoption de véhicules électriques à batterie. Le marché des catalyseurs automobiles au Moyen-Orient et en Afrique est en bonne voie pour un TCAC de 4,63 % grâce à la production marocaine de 582 000 unités en 2023 et aux investissements industriels saoudiens de 2,9 milliards USD. L'Afrique du Sud reste un important pôle d'exportation, bien que l'essor des véhicules électriques à batterie en Europe pourrait diluer les expéditions de catalyseurs sur de longues distances dans les années à venir. L'Amérique du Sud croît plus modestement en raison des vents contraires macroéconomiques, mais le Brésil et l'Argentine soutiennent toujours la demande régionale en substrats.

Paysage concurrentiel

Johnson Matthey, BASF SE et Umicore contrôlent collectivement environ 60 % de la part de marché des catalyseurs automobiles. Leurs modèles commerciaux intégrés couvrent la location de métaux précieux, la formulation, le revêtement de substrats et le recyclage en fin de vie, créant des avantages d'échelle et des coûts de changement élevés pour les équipementiers. L'accord de Honeywell d'une valeur de 2,4 milliards USD pour acquérir l'unité Catalyst Technologies de Johnson Matthey ajoutera des licences de technologie de procédés au portefeuille de contrôle existant de Honeywell, remodelant potentiellement la dynamique concurrentielle à partir de 2026.

Le leadership technologique s'articule autour de la dispersion à atome unique, de l'optimisation de la porosité du revêtement de lavage et des substrats intégrant des capteurs qui fournissent des données en temps réel aux contrôleurs moteur. Des entreprises plus modestes telles que CDTi Advanced Materials et Ecocat India Pvt Ltd. tirent parti de la proximité régionale ou de chimies de niche pour servir des clients hors de la portée des multinationales. La performance en matière de durabilité est désormais intégrée. Umicore rapporte des taux de récupération des métaux précieux de 95 % et un raffinage à faible teneur en carbone alimenté par des énergies renouvelables, s'alignant sur les audits de décarbonisation des équipementiers. Les entreprises développent également des lignes pilotes pour des catalyseurs anti-glissement d'ammoniac capables de respecter les limites de démarrage à froid de la norme Euro 7 sans surdosage d'urée.

Les acteurs du marché répondent à l'optimisation des équipementiers en lançant des garanties d'efficacité liées aux grammes de charge en métaux précieux. Les fournisseurs qui atteignent les mêmes chiffres de sortie d'échappement avec moins de métaux du groupe du platine obtiennent des engagements de volume et des attributions anticipées de programmes. À mesure que les volumes de véhicules électriques à batterie augmentent, les entreprises de catalyseurs couvrent leur exposition en se développant dans la combustion à l'hydrogène, le revêtement de membranes de piles à combustible et le contrôle des émissions industrielles, se positionnant pour une croissance à long terme au-delà du segment routier.

Leaders du secteur des catalyseurs automobiles

BASF SE

Johnson Matthey

Umicore

CATALER CORPORATION

Forvia SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tenneco Inc. a reçu un investissement stratégique du fonds Apollo Fund X pour ses activités Clean Air et Powertrain. Cet investissement vise à accélérer la croissance dans les catalyseurs automobiles tout en maintenant l'indépendance opérationnelle.

- Août 2024 : BASF SE a établi un laboratoire de recherche, développement et application à Chennai, dans le Tamil Nadu, sur son site de Mahindra World City. L'installation développe des catalyseurs de contrôle des émissions pour le marché automobile indien afin de soutenir une transition vers des carburants plus propres et des normes d'émissions plus strictes.

Périmètre du rapport mondial sur le marché des catalyseurs automobiles

Le catalyseur automobile est utilisé dans les systèmes d'échappement des véhicules pour contrôler l'émission de gaz nocifs dans l'atmosphère, tels que les hydrocarbures, les oxydes de carbone, les oxydes d'azote et d'autres matières particulaires. Il contribue à la conversion des gaz dangereux en gaz moins toxiques tels que l'azote et le dioxyde de carbone. Le marché est segmenté selon le type, le type de véhicule et la géographie. Par type, le marché est segmenté en platine, palladium, rhodium et autres types. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers et véhicules commerciaux lourds. Le rapport propose la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (once) pour tous les segments susmentionnés.

| Palladium |

| Platine |

| Rhodium |

| Autres types de matériaux |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Palladium | |

| Platine | ||

| Rhodium | ||

| Autres types de matériaux | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des catalyseurs automobiles ?

La taille actuelle du marché des catalyseurs automobiles est estimée à 121,66 milliers d'onces et devrait atteindre 147,55 milliers d'onces d'ici 2031.

Quel métal domine actuellement les formulations de catalyseurs ?

Le palladium était en tête avec 43,85 % de la part du total des onces en 2025, bien que la substitution par le platine soit en hausse.

Quel segment de véhicule connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les véhicules commerciaux lourds devraient se développer à un TCAC de 4,23 % en raison des réglementations diesel plus strictes et des volumes de catalyseurs plus importants.

Comment les réglementations Euro 7 influenceront-elles la demande en catalyseurs ?

La norme Euro 7 impose des seuils de nombre de particules plus bas et une surveillance embarquée, augmentant la taille des catalyseurs et la charge en métaux précieux, notamment dans les applications diesel.

Dernière mise à jour de la page le: