Taille et part de marché des films automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

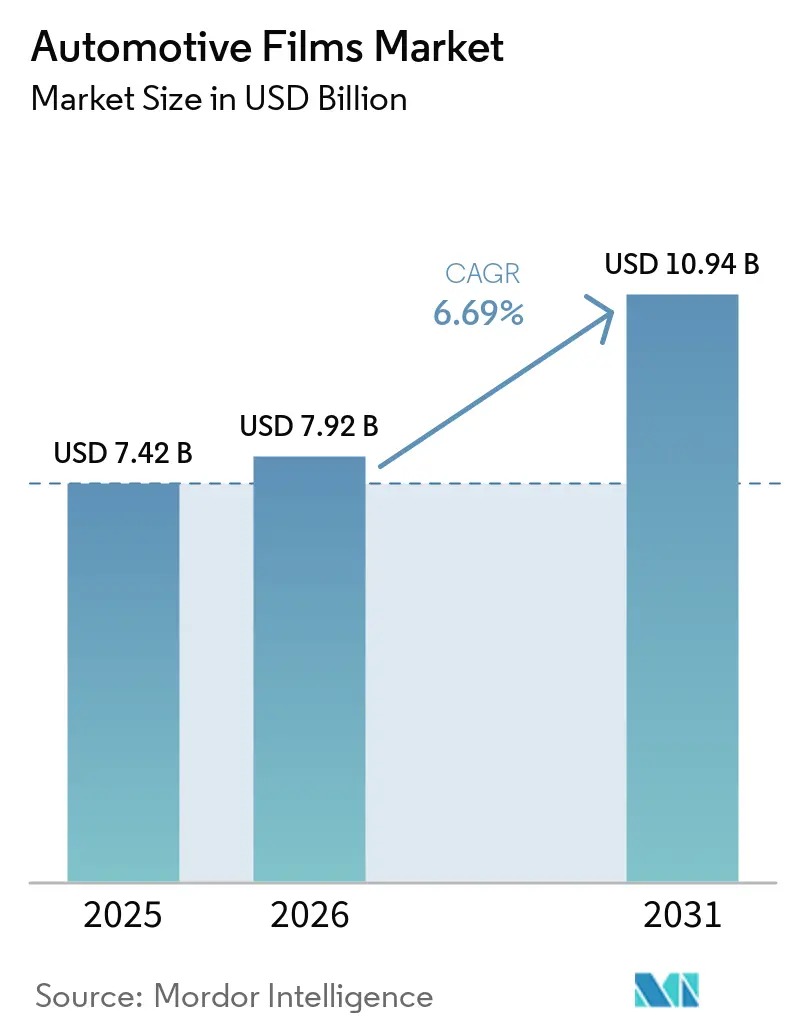

| Taille du Marché (2026) | 7.92 Milliards de dollars |

| Taille du Marché (2031) | 10.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films automobiles par Mordor Intelligence

La taille du marché des films automobiles devrait passer de 7,42 milliards USD en 2025 à 7,92 milliards USD en 2026 et devrait atteindre 10,94 milliards USD d'ici 2031, à un TCAC de 6,69 % sur la période 2026-2031. Les réglementations en matière de gestion thermique, les attentes esthétiques croissantes et l'innovation rapide des matériaux reconfigurent les comportements d'achat à tous les niveaux de prix, tandis que les formulations nano-céramiques et le vitrage électrochromique permettent de se conformer à des règles divergentes de transmission de la lumière visible sans sacrifier le style ni le confort en habitacle. Les films de protection de peinture (PPF) se situent désormais à l'intersection de l'économie de préservation des actifs et de la personnalisation des véhicules haut de gamme, affichant des marges brutes supérieures de huit à dix points de pourcentage à la moyenne du secteur, les acheteurs considérant les couches de TPU autoréparantes comme une protection équivalente à celle d'usine. Les fournisseurs de premier rang défendent en outre leurs parts de marché grâce à des chimies adhésives intégrées verticalement, des garanties de dix ans et des investissements dans les réseaux de distribution que les convertisseurs indépendants égalent rarement. En Asie-Pacifique, la latitude réglementaire autorisant des teintes plus sombres et un rejet infrarouge plus élevé que les codes européens ou nord-américains stimule une adoption accélérée, tandis que l'électrification accroît la valeur des films qui réduisent les charges de refroidissement des batteries par temps chaud.

Principaux enseignements du rapport

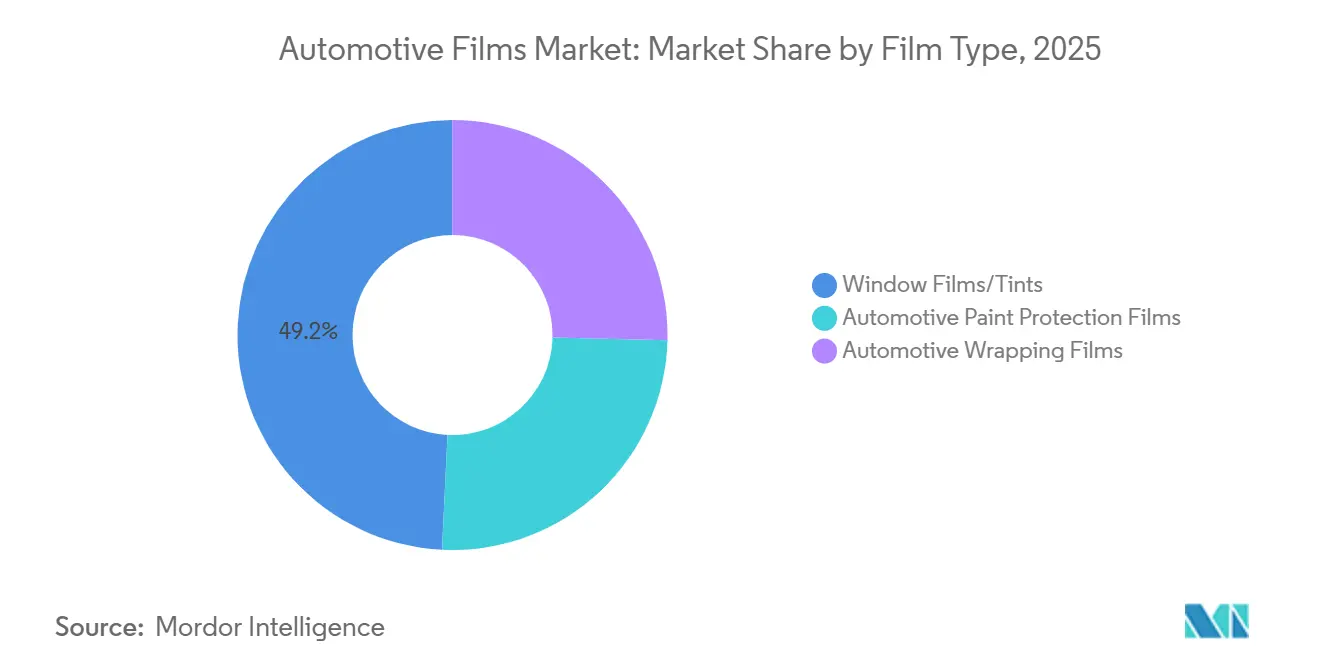

- Par type de film, les films et teintes pour vitres détenaient 49,22 % de la part de marché des films automobiles en 2025. Les films de protection de peinture devraient croître au TCAC le plus rapide de toutes les catégories de films, soit 7,12 %, d'ici 2031.

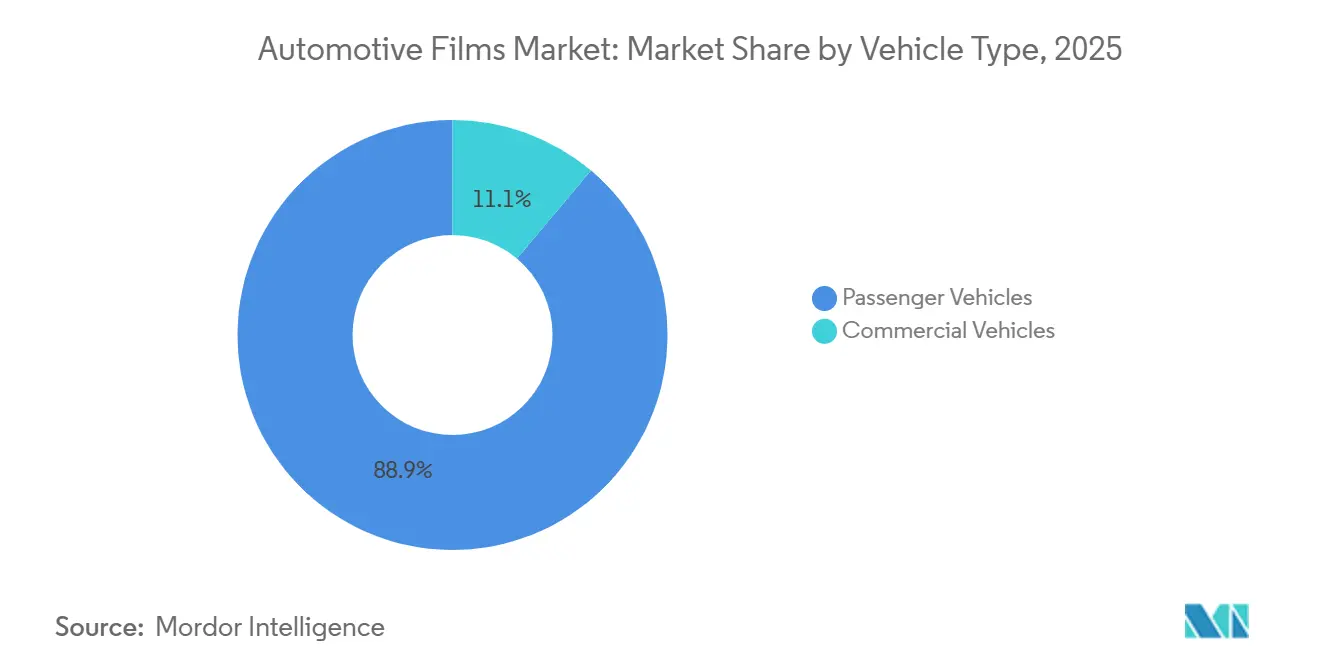

- Par type de véhicule, les voitures de tourisme représentaient 88,86 % de la taille du marché des films automobiles en 2025 et devraient progresser à un TCAC de 6,98 % de 2026 à 2031.

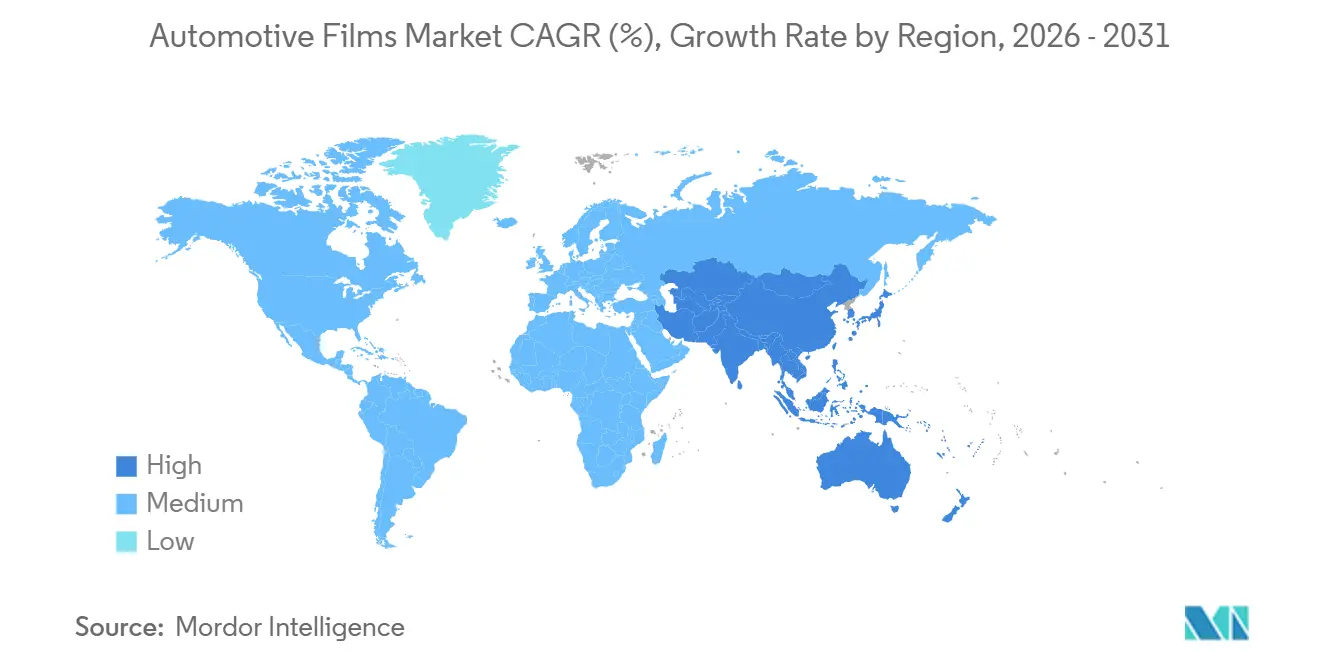

- Par géographie, l'Asie-Pacifique représentait 44,43 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films automobiles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière d'esthétique des véhicules et de protection des surfaces | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de réduction thermique et de rayonnement UV | +1.5% | Amérique du Nord et UE, émergentes au Moyen-Orient | Court terme (≤ 2 ans) |

| Croissance rapide du parc automobile en Asie-Pacifique | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Passage de la repeinture aux habillages de changement de couleur | +1.0% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation des films de vitres électrochromiques intelligents | +0.8% | Mondial, porté par les segments premium en UE et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière d'esthétique des véhicules et de protection des surfaces

Les propriétaires de véhicules haut de gamme considèrent de plus en plus le film de protection de peinture (PPF) comme une protection contre les éclats de pierre et les marques de tourbillon. Ils sont prêts à investir dans des installations pleine carrosserie, reconnaissant le potentiel d'augmentation de la valeur de revente. En 2023, une acquisition majeure a établi un réseau de distribution immédiat couvrant 200 centres d'installation, propulsant la présence sur un marché où la préservation esthétique influence fortement les décisions d'achat. En réponse, un film autoréparant d'une durée de vie de 8 à 10 ans a été lancé. Proposé à un prix compétitif, il sous-coupe les primes de garantie des acteurs établis, intensifiant le paysage concurrentiel en Europe. Si la compression des garanties pose des défis aux petits convertisseurs dépourvus de revêtements supérieurs propriétaires, les consommateurs en récoltent les bénéfices avec un choix plus large et une variabilité des prix réduite. En conséquence, le marché des films automobiles évolue vers une structure en haltère : les solutions de luxe et d'entrée de gamme prospèrent, tandis que les variantes métallisées de milieu de gamme tombent dans l'oubli.

Réglementations strictes en matière de réduction thermique et de rayonnement UV

La norme FMVSS 205 de la NHTSA impose une transmission minimale de la lumière visible (VLT) pour les pare-brise avant aux États-Unis. Cela stimule la demande de films nano-céramiques, capables de rejeter le rayonnement infrarouge sans assombrir le verre[1]Administration nationale de la sécurité routière, "Matériaux de vitrage FMVSS 205," nhtsa.gov. En Europe, l'application de ces normes est incohérente. Par exemple, si l'Allemagne accorde une grande importance aux performances infrarouges, les pays scandinaves se concentrent sur des contrôles stricts de la VLT[2]Association européenne des films pour vitres, "Application de la VLT dans les États membres de l'UE," ewfa.com. Cette incohérence a conduit les fournisseurs à produire des unités de gestion des stocks (SKU) spécifiques à chaque juridiction. Un produit spécifique évite les interférences radiofréquences en n'utilisant pas de métaux, tout en atteignant un rejet remarquable de l'énergie solaire totale. Cette fragmentation du marché profite aux producteurs intégrés verticalement qui disposent à la fois d'une flexibilité de formulation et de programmes de certification, garantissant que leurs installateurs restent à jour. Parallèlement, le Moyen-Orient a commencé à renforcer ses réglementations, notamment sur les seuils UV. Cette évolution indique une demande naissante, d'autant plus que les villes, confrontées à des chaleurs extrêmes, cherchent à alléger la pression sur les flottes de covoiturage opérant pendant de longues heures.

Croissance rapide du parc automobile en Asie-Pacifique

En 2024, le parc automobile chinois a dépassé un jalon significatif et est en passe de croître davantage d'ici la fin de la décennie. Parallèlement, l'Inde a élargi sa base de véhicules, augmentant le potentiel d'applications de teinte et de PPF. Avec la montée en puissance des véhicules à nouvelle énergie, la demande en Chine augmente, notamment parce que la réduction de la chaleur en habitacle peut accroître l'autonomie par temps de canicule, conférant un avantage concurrentiel dans la tarification des véhicules électriques. Si la pénétration du marché secondaire organisé en Inde reste à un niveau faible, 3M a établi de nombreux Car Care Studios dans les grandes villes, renforçant les compétences des installateurs et la confiance des consommateurs. La récente incursion de Garware dans les revêtements au graphène répond aux attentes des consommateurs indiens qui privilégient la conservation de la profondeur de la peinture. Alors que la région Asie-Pacifique revendique une part substantielle du marché des films automobiles, les économies d'échelle font baisser les coûts au mètre carré, consolidant la réputation de la région en matière de fabrication rentable.

Passage de la repeinture aux habillages de changement de couleur

Les habillages en vinyle ont réduit les temps d'immobilisation de plusieurs semaines à quelques jours seulement, tout en préservant les finitions d'origine. Cette efficacité a conduit les flottes comme les propriétaires privés à se détourner de la repeinture traditionnelle. En 2025, Avery Dennison a élargi son offre en introduisant 13 nouvelles finitions mates et chromées, portant sa palette totale à 83 variantes. Cette initiative a dynamisé les constructions personnalisées, notamment pour les campagnes de marketing d'influence. Les données de certification révèlent un bond significatif dans les scores de compétence des installateurs après la formation, soulignant que la main-d'œuvre constitue le principal défi pour la montée en échelle. Les habillages graphiques de flotte en Amérique du Nord offrent des rendements compétitifs par rapport aux CPM des panneaux d'affichage dans les couloirs urbains. En conséquence, les prestataires logistiques peuvent renouveler leur image de marque saisonnière deux fois par an sans aucune immobilisation d'actifs. Les camionnettes électriques ont encore plus à y gagner ; en optant pour des habillages plutôt que pour une repeinture au moment de la restitution de la flotte, elles préservent leur valeur de revente. Collectivement, ces tendances indiquent que les habillages de changement de couleur se taillent une niche croissante. Plutôt que d'éclipser les teintes pour vitres et le PPF, ils coexistent, élargissant ainsi l'ensemble du marché des films automobiles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites réglementaires de transmission de la lumière visible (VLT) | -0.9% | Amérique du Nord et UE, application sélective en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières PET et TPU | -1.2% | Mondial, aiguë dans les régions manquant d'échelle d'approvisionnement en matières premières | Moyen terme (2-4 ans) |

| Vitrage teinté d'usine réduisant la demande sur le marché secondaire | -0.7% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites réglementaires de transmission de la lumière visible

Les installateurs font face à un paysage complexe en raison de la règle VLT de la FMVSS 205 et des réglementations variables selon les États, risquant des amendes et limitant les teintes plus sombres appréciées par de nombreux consommateurs. L'Europe fait face à des obstacles similaires ; les forces de l'ordre scandinaves utilisent activement des photomètres lors des contrôles routiers pour lutter contre les films non conformes. Si les films nano-céramiques, bloquant le rayonnement infrarouge tout en transmettant la lumière visible, offrent une solution conforme, leur coût plus élevé par rapport aux alternatives teintées freine leur adoption généralisée. De plus, les produits métallisés sont confrontés à des interférences de signal, diminuant leur attrait dans les zones où la fiabilité du péage électronique et du GPS est primordiale. En conséquence, si les régions émergentes assouplissent leurs réglementations, les marchés matures voient leur potentiel de revenus plafonné.

Volatilité des prix des matières premières PET et TPU

En 2024, les prix au comptant du PET ont fluctué avant de rebondir au premier trimestre 2025, s'alignant sur des références pétrolières plus stables. Parallèlement, les prix du TPU sont restés élevés, contraints par une capacité limitée en isocyanate. Le segment des matériaux avancés d'Eastman a subi des pressions de déstockage début 2024, entraînant des impacts sur les marges, mettant en évidence sa vulnérabilité aux fluctuations des prix des matières premières. Si les grands fournisseurs atténuent les risques grâce à des contrats pluriannuels ou en utilisant des usines de résine internes, les fournisseurs indépendants ont tendance à répercuter ces coûts en aval. Cette pratique non seulement gonfle les prix pour les utilisateurs finaux, mais réduit également l'élasticité des volumes. Au Brésil et en Turquie, la volatilité des devises exacerbe les défis ; ici, les intrants libellés en dollars entraînent des chocs de prix locaux prononcés. En raison de cette turbulence soutenue des matières premières, les prévisions de TCAC du marché des films automobiles ont été réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : les formulations nano-céramiques redéfinissent les niveaux premium

En 2025, les films et teintes pour vitres dominaient le marché des films automobiles, revendiquant une part de 49,22 %. Les films de protection de peinture, cependant, devraient dépasser toutes les catégories avec un TCAC projeté de 7,12 % jusqu'en 2031. Cette progression est portée par la technologie innovante de TPU autoréparant, qui élimine efficacement les micro-rayures lors des cycles de chaleur du moteur. Les teintes céramiques pour vitres, tout en détenant une part significative dans les ventes premium, affichent des prix au mètre carré nettement supérieurs à leurs homologues teintés. Cette dynamique de prix oriente fortement les revenus vers ces formulations haut de gamme. Les films teintés font face à un double défi : ils sont éclipsés par l'essor du vitrage privacy et leurs capacités limitées de rejet thermique. D'autre part, les couches métallisées perdent du terrain en raison de problèmes d'interférences RF, qui entrent en conflit avec la dépendance croissante à la 5G et au GPS. Les films cristallins hybrides, bien qu'ils offrent un équilibre entre coût et performance, peinent à pénétrer significativement le marché. Cette limitation est attribuée à la courbe d'apprentissage plus prononcée pour les installateurs, qui allonge les temps de travail par rapport aux produits monocouche.

Les films de protection de peinture affichent des prix de vente en concession qui varient selon la couverture. Ces chiffres, combinés à leurs marges contributives, en font des cibles privilégiées pour les géants du secteur. Les teintes à infusion de carbone trouvent un équilibre, offrant un blocage infrarouge modéré à un prix supérieur aux films teintés, tout en évitant les problèmes de conductivité. Les films d'habillage automobiles exploitent l'économie de la visibilité de marque. Chaque camionnette de livraison générant des milliers d'impressions quotidiennes, les déploiements de flotte peuvent atteindre des centaines d'unités par opérateur, notamment une fois que les équipes d'approvisionnement valident les modèles de conception. À mesure que les films nano-céramiques gagnent du terrain, les fournisseurs renforcent leurs garanties à une décennie ou un kilométrage spécifié, témoignant de leur confiance dans la résistance à la décoloration du produit et la durabilité de l'adhésif dans des climats variés.

Par type de véhicule : la domination des véhicules de tourisme masque les opportunités commerciales

En 2025, les voitures de tourisme dominaient le paysage des revenus, représentant une part de 88,86 %. Cette domination souligne un marché robuste pour le remplacement des teintes et les améliorations esthétiques. Les projections indiquent qu'en 2031, le marché des films automobiles pour les véhicules de tourisme croîtra à un TCAC de 6,98 %. Cette croissance est largement attribuée à la montée en puissance des consommateurs de la classe moyenne en Inde et en Indonésie qui se tournent vers les niveaux premium de rejet thermique. Si les véhicules commerciaux représentent une part modeste de la valeur du marché, ils utilisent paradoxalement deux à trois fois plus de superficie par unité. Les habillages de flotte offrent des rendements attrayants, atteignant un retour sur investissement en moins de 12 mois lorsqu'ils sont comparés aux équivalents CPM des panneaux d'affichage. Cet attrait financier pousse les entreprises de messagerie et les chaînes d'épicerie à adopter des stratégies de couverture complète des camionnettes. L'argument en faveur des camionnettes de livraison électriques devient encore plus convaincant : avec les teintes céramiques réduisant les besoins en climatisation, ces camionnettes peuvent bénéficier d'une autonomie étendue lors des opérations urbaines.

Les gammes de finition luxe intègrent désormais de manière transparente des packages PPF installés en concession, les constructeurs imposant une majoration importante sur les matériaux, dans le but de préserver les valeurs résiduelles. Les canaux de concession contribuent significativement aux revenus et affichent le bénéfice brut le plus élevé par kit, grâce aux avantages de la main-d'œuvre captive et de la vente croisée stratégique de revêtements céramiques. Le paysage du marché secondaire est nettement fragmenté : environ 50 000 ateliers de teinte indépendants dans le monde gèrent la majorité des installations hors concessions. Pourtant, seule une infime fraction de ces ateliers possède l'expertise spécialisée en céramique ou en PPF, limitant la croissance du marché premium. Si les flottes commerciales privilégient traditionnellement les coûts initiaux dans leurs stratégies d'approvisionnement, les initiatives pilotes avec les géants du secteur laissent entrevoir un changement de paradigme. À mesure que ces entreprises intègrent les métriques d'extension d'autonomie dans leurs évaluations du coût total de possession, portées par des objectifs ESG d'entreprise, les dynamiques du marché pourraient être à l'aube d'une transformation significative.

Analyse géographique

L'Asie-Pacifique représente 44,43 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 7,02 % jusqu'en 2031. Cette croissance est portée par la Chine, l'Inde et l'Asie du Sud-Est qui étendent la possession de véhicules aux zones rurales. En 2024, les ventes de véhicules à nouvelle énergie (VNE) en Chine stimulent une demande accrue de gestion thermique. En effet, les films capables de réduire les températures en habitacle peuvent potentiellement étendre l'autonomie d'un pack de batteries de 600 km. Actuellement, le marché organisé de l'entretien automobile en Inde ne touche qu'une petite fraction de sa clientèle potentielle. Cependant, le lancement prévu de Garware en février 2026, avec des kits multicouches graphène-céramique, vise à combler cet écart. Ces kits intègrent de manière transparente le PPF, les revêtements et les films de pare-brise en un service unique. Pendant ce temps, le Japon et la Corée du Sud se concentrent sur les canaux OEM. Par exemple, l'intégration par LINTEC des films de pare-brise dans les packages de vitrage d'usine a renforcé son chiffre d'affaires, mettant en évidence un déplacement significatif de la valeur vers les usines d'assemblage.

L'Amérique du Nord, contribuant pour une part substantielle au chiffre d'affaires mondial, affiche les dépenses par véhicule les plus élevées pour le PPF et les teintes céramiques sur le marché secondaire. Cependant, la croissance se modère à un rythme modéré. Ce ralentissement est attribué au vitrage privacy qui diminue la demande de films teintés et aux réglementations VLT des États qui limitent les options de teinte. Les dynamiques saisonnières jouent un rôle au Canada, où le sel de voirie hivernal stimule la demande de PPF sur les bas de caisse. Parallèlement, au Mexique, les pôles OEM de Guanajuato explorent les teintes appliquées en usine pour se conformer aux normes d'exportation américaines. Le segment Transport et Électronique de 3M a connu un recul en 2024. Pourtant, en excluant les impacts des sorties PFAS, le segment affiche une croissance organique remarquable, soulignant un virage stratégique vers des chimies non fluorées face au renforcement des réglementations environnementales.

L'Europe, tout en contribuant pour une part notable au marché, révèle des disparités régionales prononcées. L'Allemagne autorise des teintes plus sombres sur les vitres arrière mais limite les couches métallisées pour protéger les capteurs de collecte de péage. En revanche, le Royaume-Uni impose une VLT spécifique sur les pare-brise, écartant de fait la plupart des teintes du marché secondaire. L'investissement d'Eastman en 2026 à Gand vise à intégrer les substrats de film lors de la stratification des pare-brise, servant de tampon contre d'éventuels reculs du marché secondaire. Collectivement, le Brésil, l'Arabie Saoudite et l'Afrique du Sud représentent une part faible mais significative du chiffre d'affaires mondial. Dans les villes saoudiennes comme Riyad et Djeddah, la chaleur extrême stimule la demande de films à blocage infrarouge. Cependant, des pratiques d'inspection laxistes permettent des teintes plus sombres qu'en Europe, offrant une opportunité pour les importations nano-céramiques à marges plus élevées.

Paysage concurrentiel

Le marché des films automobiles est modérément consolidé. Trois leviers stratégiques définissent les clusters d'espaces blancs émergents : 1) l'approvisionnement OEM en électrochromiques, 2) les initiatives d'habillage à l'échelle des flottes pour les réseaux de livraison électrique, et 3) les plateformes de formation mondiales qui condensent la période d'acquisition de compétences typique de 12 mois en seulement 90 jours. Le partenariat de LG Chem avec Webasto illustre la stratégie OEM, tandis que l'essai par Amazon de vinyle réfléchissant argenté sur les camionnettes Rivian souligne l'enthousiasme des flottes pour les mises à jour de marque centrées sur l'habillage. Au cœur de cette évolution se trouve la formation des installateurs ; les données d'adhésion de l'IWFA révèlent un nombre limité de techniciens certifiés dans le monde, laissant un nombre considérable d'ateliers non accrédités incapables de satisfaire aux normes de garantie céramique ou PPF.

Leaders du secteur des films automobiles

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Suncontrol Film

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Dai Nippon Printing Co., Ltd. a lancé la production en série de films décoratifs pour écrans automobiles, combinant un design premium avec une imagerie haute visibilité. Le film décoratif intègre des éléments de design de haute qualité, tels que des motifs bois, avec des performances optiques avancées, permettant l'affichage clair d'images et d'icônes uniquement lorsque nécessaire.

- Février 2025 : Garware Suncontrol Film a lancé un revêtement céramique et graphène, un kit d'entretien automobile, trois nouvelles catégories de films pour vitres et des feuilles de protection de verre WindShield Pro, élargissant son portefeuille au-delà du PPF et des couches de contrôle solaire.

Portée du rapport sur le marché mondial des films automobiles

Le film automobile est un stratifié mince utilisé à l'intérieur et à l'extérieur d'un véhicule. Il offre au conducteur et aux passagers davantage de sécurité et de confidentialité. Les films automobiles peuvent être composés de différents matériaux, notamment le polycarbonate, le polyester, le polystyrène, le polychlorure de vinyle et d'autres. Ces films améliorent l'apparence générale du véhicule et peuvent également être utilisés pour bloquer le rayonnement ultraviolet solaire et assurer le confort en réduisant l'éblouissement du soleil.

Le marché des films automobiles est segmenté par type de film, type de véhicule et géographie. Par type de film, le marché est segmenté en films et teintes pour vitres, films de protection de peinture automobiles et films d'habillage automobiles. Par type de véhicule, le marché est segmenté en véhicules de tourisme et véhicules commerciaux. Par géographie, le marché est segmenté en différentes régions. Le rapport couvre également la taille du marché et les prévisions pour le marché des films automobiles dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (USD).

| Films et teintes pour vitres | Teinte pour vitre teintée |

| Teinte pour vitre métallisée | |

| Teinte pour vitre céramique | |

| Teinte pour vitre carbone | |

| Autres films et teintes pour vitres (hybrides, cristallins, etc.) | |

| Films de protection de peinture automobiles | |

| Films d'habillage automobiles |

| Véhicules de tourisme |

| Véhicules commerciaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de film | Films et teintes pour vitres | Teinte pour vitre teintée |

| Teinte pour vitre métallisée | ||

| Teinte pour vitre céramique | ||

| Teinte pour vitre carbone | ||

| Autres films et teintes pour vitres (hybrides, cristallins, etc.) | ||

| Films de protection de peinture automobiles | ||

| Films d'habillage automobiles | ||

| Par type de véhicule | Véhicules de tourisme | |

| Véhicules commerciaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des films automobiles entre 2026 et 2031 ?

Le secteur devrait croître à un rythme annuel de 6,69 %, passant de 7,92 milliards USD en 2026 à 10,94 milliards USD.

Quel type de film devrait connaître la croissance la plus rapide d'ici 2031 ?

Les films de protection de peinture devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

Quelle région domine le chiffre d'affaires mondial aujourd'hui ?

L'Asie-Pacifique représente 44,43 % du chiffre d'affaires 2025 et reste le moteur de croissance.

Quelle est la part des dépenses consacrées aux véhicules de tourisme ?

Les voitures de tourisme représentaient 88,86 % de la valeur mondiale en 2025 et affichent une trajectoire de croissance de 6,98 %.

Pourquoi les films nano-céramiques gagnent-ils des parts de marché ?

Ils offrent jusqu'à 97 % de rejet infrarouge tout en restant conformes aux règles strictes de VLT et ne bloquent pas les signaux RF.

Dernière mise à jour de la page le: