Taille et part du marché des sièges automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

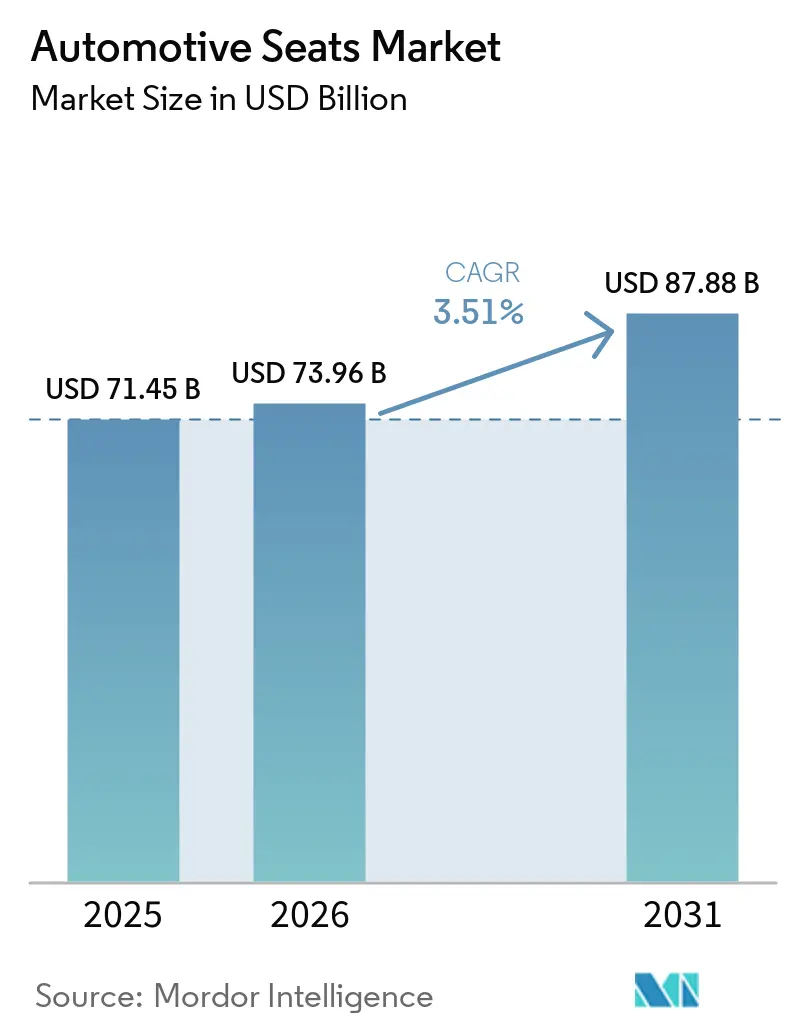

| Taille du Marché (2026) | 73.96 Milliards de dollars |

| Taille du Marché (2031) | 87.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges automobiles par Mordor Intelligence

La taille du marché des sièges automobiles en 2026 est estimée à 73,96 milliards USD, en hausse par rapport à la valeur de 2025 de 71,45 milliards USD, avec des projections pour 2031 indiquant 87,88 milliards USD, progressant à un CAGR de 3,51 % sur la période 2026-2031. La croissance reste positive alors que l'électrification, les fonctionnalités de conduite autonome et une préférence croissante pour le confort haut de gamme poussent à la refonte des structures de sièges, des coussins et des composants électroniques. Les constructeurs automobiles continuent de spécifier des structures plus légères pour compenser le poids des batteries, tandis que les consommateurs privilégient les fonctions motorisées, ventilées et de massage qui font monter les prix de vente moyens. La volatilité des matières premières et des règles de sécurité strictes exercent une pression sur les coûts tout au long de la chaîne de valeur, mais les fournisseurs de rang 1 maintiennent leur pouvoir de fixation des prix grâce à leur intégration profonde dans les programmes véhicules. L'Asie-Pacifique est en tête de la demande en volume et de l'adoption technologique, les usines chinoises, indiennes et japonaises augmentant leurs capacités pour les plateformes à combustion interne et électriques.

Points clés du rapport

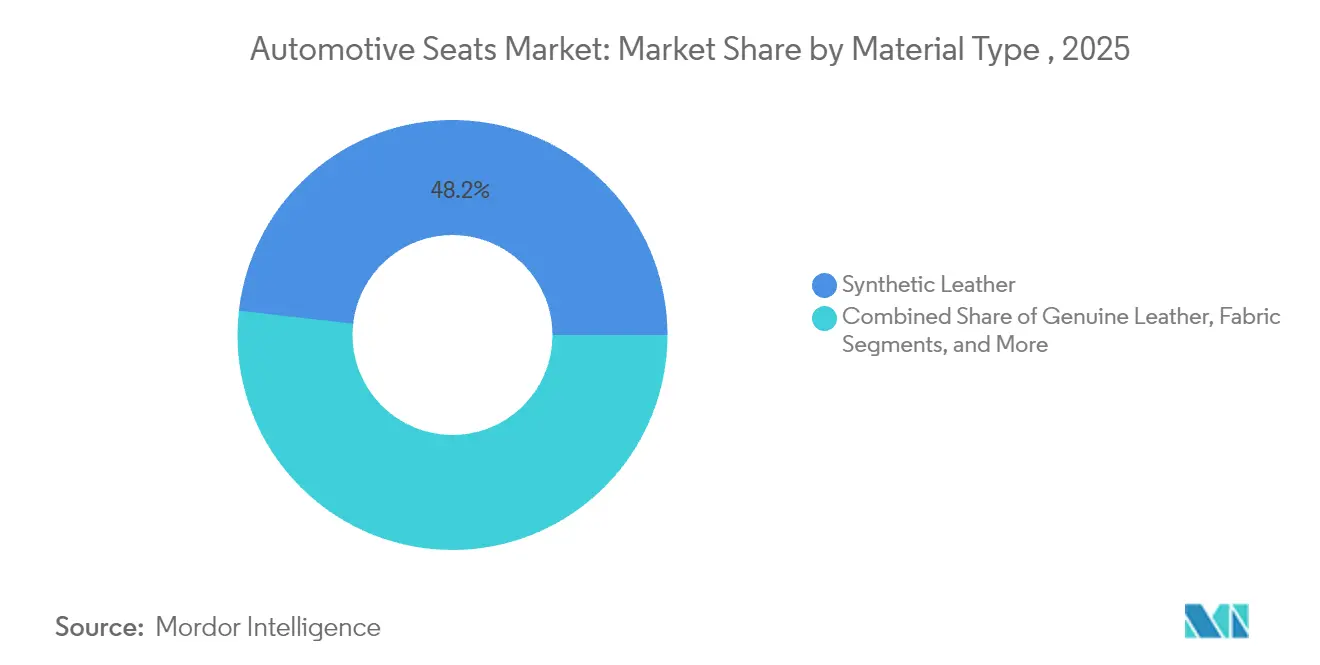

- Par type de matériau, le cuir synthétique détenait 48,20 % de la taille du marché des sièges automobiles en 2025 et devrait progresser à un CAGR de 5,35 % jusqu'en 2031.

- Par technologie, les sièges standard (manuels) représentaient 57,80 % de la part de revenus en 2025, tandis que les sièges ventilés devraient se développer à un CAGR de 5,89 % jusqu'en 2031 sur le marché des sièges automobiles.

- Par canal de vente, les programmes équipementiers d'origine dominaient avec 91,00 % de la part de revenus en 2025, tandis que le canal du marché secondaire devrait progresser à un CAGR de 7,54 % jusqu'en 2031 sur le marché des sièges automobiles.

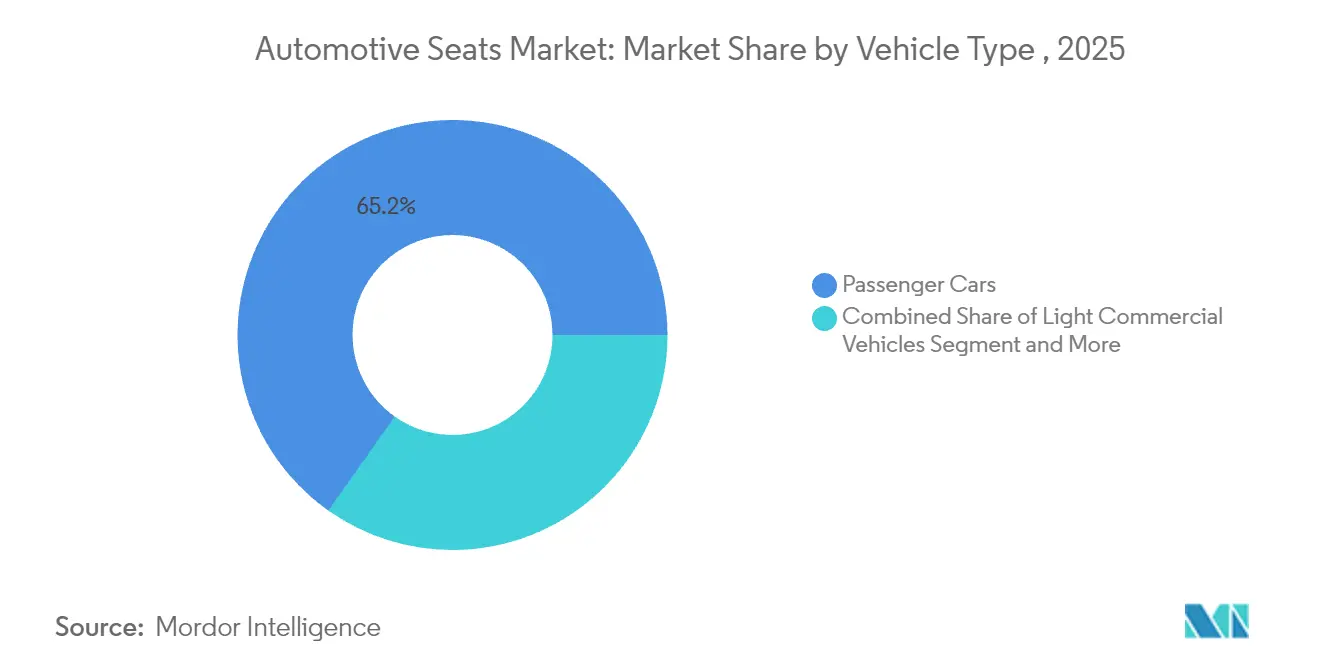

- Par type de véhicule, les voitures particulières représentaient 65,20 % des revenus mondiaux en 2025, avec un CAGR de 3,58 % jusqu'en 2031 sur le marché des sièges automobiles.

- Par type de siège, les formats banquette et banquette divisée étaient en tête avec 48,20 % de la part de revenus en 2025 ; les sièges baquet devraient afficher le CAGR le plus rapide de 5,44 % jusqu'en 2031 sur le marché des sièges automobiles.

- Par géographie, l'Asie-Pacifique a capté 46,40 % de la part du marché des sièges automobiles en 2025 ; elle devrait enregistrer le CAGR le plus rapide de 3,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sièges automobiles

Analyse de l'impact des moteurs*

| Moteur | Impact ( ~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production mondiale de véhicules légers, notamment les SUV | +0.8% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de sièges motorisés, ventilés et de massage | +0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Sièges allégés pour atteindre les objectifs de CO₂ | +0.5% | Axé sur l'UE, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Aménagements de l'habitacle flexibles sur les plateformes skateboard pour véhicules électriques | +0.4% | Chine et pôles mondiaux de véhicules électriques | Moyen terme (2-4 ans) |

| Flottes de mobilité en tant que service nécessitant une garniture durable et facile à nettoyer | +0.3% | Amérique du Nord urbaine et UE | Moyen terme (2-4 ans) |

| Systèmes de surveillance des occupants basés sur l'IA | +0.2% | Segments premium dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production mondiale de véhicules légers, notamment les SUV

Les SUV ont atteint 54 % des ventes mondiales de voitures en 2024, augmentant le contenu en sièges par véhicule et stimulant la demande de renforts latéraux, de configurations multi-rangées et de garnitures haut de gamme. Les fabricants d'Asie-Pacifique en bénéficient à mesure que le revenu disponible et l'urbanisation font progresser la pénétration des SUV. Les SUV électriques gagnent encore en dynamisme ; 20 % des ventes de SUV en 2023 étaient entièrement électriques, déclenchant de nouvelles commandes de structures allégées et de gestion thermique intégrée compensant la masse des batteries. L'Agence internationale de l'énergie indique que la plupart des SUV fonctionnent encore aux combustibles fossiles, laissant un potentiel substantiel pour l'innovation en matière de sièges électrifiés intégrant le refroidissement actif, le chauffage et des coques optimisées en poids [1]"Perspectives mondiales des véhicules électriques 2024," Agence internationale de l'énergie, iea.org.

Demande croissante des consommateurs pour des sièges motorisés, ventilés et de massage

Les fonctionnalités haut de gamme autrefois réservées aux marques de luxe apparaissent de plus en plus dans les modèles de milieu de gamme. La plateforme ComfortMax de Lear Corporation réduit les temps de réponse du chauffage et de la ventilation de 40 % et divise par deux la complexité d'assemblage, permettant des déploiements à grande échelle chez les équipementiers d'origine [2]"Aperçu de la technologie ComfortMax," Lear Corporation, lear.com. Les sièges ventilés représentent le segment technologique à la croissance la plus rapide avec un CAGR de 6,12 %, car le confort thermique aide les véhicules électriques à préserver leur autonomie. Les systèmes de massage intègrent désormais un retour biométrique pour réduire le stress des occupants, transformant les sièges en centres de bien-être et ouvrant des revenus récurrents grâce aux mises à niveau activées par logiciel sur le marché des sièges automobiles.

Pression des constructeurs automobiles pour des sièges allégés afin d'atteindre les objectifs de CO₂

Les fournisseurs appliquent des plastiques renforcés de fibres de carbone, du magnésium et des composites à fibres naturelles pour réduire la masse des sièges de 20 à 60 %. Le siège sport conceptuel de BMW utilisant des polymères d'origine végétale réduit son empreinte carbone de 90 % par rapport à un design baquet conventionnel [3]"Concept de siège M Visionary Materials," BMW Group, bmwgroup.com. Chaque kilogramme supprimé allonge l'autonomie des véhicules électriques et aide les constructeurs automobiles à éviter les pénalités d'émissions dans les régions où les limites de flotte se resserrent.

Plateformes skateboard électrifiées permettant des aménagements flexibles de l'habitacle

Les conceptions avec batterie intégrée dans le plancher éliminent les tunnels et les voies d'échappement, libérant l'espace intérieur. Le concept d'habitacle XiM25 de Yanfeng présente des sièges rotatifs à gravité zéro combinés à une protection intégrée contre les collisions pour exploiter cet espace. Les sièges avant pivotants à 270 degrés de Magna sont lancés en production de masse fin 2024 pour un équipementier d'origine chinois, illustrant la vague commerciale des ensembles de sièges flexibles sur le marché des sièges automobiles.

Analyse de l'impact des freins*

| Frein | Impact ( ~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuir, de la mousse et des polymères | -0.7% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts croissants des tests de sécurité et d'homologation | -0.5% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de renouvellement lents chez les équipementiers d'origine historiques | -0.3% | Marchés matures | Long terme (≥ 4 ans) |

| Systèmes de confort alternatifs réduisant la demande haut de gamme | -0.2% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuir, de la mousse et des polymères avancés

Les prix de l'acier ont plus que doublé entre 2020 et 2021, et le contenu en matières premières par véhicule est passé de 2 200 USD à 4 125 USD, comprimant les marges des fournisseurs de sièges. La mousse de polyuréthane, couvrant plus de 90 % des coussins de sièges, suit les fluctuations du prix du pétrole, exposant les fabricants à des pics de coûts difficiles à répercuter en cours de programme. Les fournisseurs réagissent en repensant les géométries des coussins pour réduire le volume de mousse et en qualifiant des mélanges de polymères recyclés sur le marché des sièges automobiles.

Coûts stricts des tests de sécurité et d'homologation

Les règles FMVSS 207 et FMVSS 210 mises à jour aux États-Unis exigent des tests dynamiques et d'ancrage supplémentaires, augmentant les dépenses en capital pour des équipements tels que des dispositifs d'application de force à 8 000 USD. Les réglementations européennes ajoutent des protocoles de performance aux chocs latéraux et aux coups du lapin, allongeant les calendriers de tests et augmentant les budgets de certification, en particulier pour les petits entrants sur le marché des sièges automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le cuir synthétique équilibre coût et esthétique

Le cuir synthétique détenait 48,20 % de la part du marché des sièges automobiles en 2025 et devrait croître à un CAGR de 5,35 %, soulignant son double attrait en termes d'accessibilité et d'aspect haut de gamme. Les programmes d'équipement d'origine apprécient leur grain régulier, leur résistance aux taches et leur nettoyage simplifié, ce qui réduit les réclamations sous garantie dans les services de flotte. Le tissu reste ancré dans les modèles d'entrée de gamme, tandis que le cuir véritable persiste au sommet mais fait face à des préoccupations de durabilité et à une volatilité d'approvisionnement. Les fibres naturelles telles que le lin et le chanvre entrent dans les dossiers et les renforts de coussins à mesure que les équipementiers d'origine poursuivent des matériaux circulaires, mais les primes de prix limitent encore le déploiement en volume.

La garniture SofTex de Toyota produit 85 % moins de CO₂ lors de la fabrication que le cuir véritable, aidant l'entreprise à s'aligner sur les objectifs d'émissions moyennes de flotte. Continental et Magna prototypent des coussins en bio-mousse qui facilitent le recyclage en éliminant les adhésifs de matériaux mixtes. Ces développements signalent un passage vers des coussins mono-matériaux conçus pour un démontage simple en fin de vie du véhicule afin de répondre aux directives européennes sur l'économie circulaire sur le marché des sièges automobiles.

Par technologie : les sièges standard dominent, les systèmes ventilés progressent rapidement

Les réglages manuels ancrent encore 57,80 % de la part mondiale en 2025, reflétant la sensibilité aux coûts dans les marchés émergents et les garnitures de base. Les variantes ventilées affichent cependant un CAGR de 5,89 %, montrant comment les acheteurs récompensent le confort thermique dans les climats chauds et froids. Les options chauffantes restent un incontournable en Amérique du Nord, tandis que les réglages électriques forment un pont entre les gammes économiques et luxe, offrant des profils mémoire et des modules lombaires sans intégration HVAC complexe sur le marché des sièges automobiles.

Les sièges intelligents qui suivent la posture et les signes vitaux progressent rapidement dans les véhicules électriques haut de gamme. Hyundai Transys intègre des chauffages en fibre de carbone à faible consommation d'énergie, des algorithmes dynamiques de soin du corps et des fonctions d'inclinaison pour faciliter l'accès dans le Kia EV9, prouvant une voie de production de masse pour un confort entièrement défini par logiciel. Les fournisseurs intègrent également des unités de contrôle compatibles avec les mises à jour à distance, permettant le déverrouillage de fonctionnalités futures qui étendent les revenus au-delà du point de vente sur le marché des sièges automobiles.

Par canal de vente : l'intégration équipementier d'origine domine mais le marché secondaire en ligne gagne du terrain

Les contrats équipementiers d'origine représentaient 91,00 % des revenus de 2025 car les sièges doivent s'aligner sur les structures de sécurité, l'électronique et les performances aux tests de choc. Les constructeurs automobiles verrouillent les décisions d'approvisionnement tôt, créant des coûts de changement élevés qui protègent la part des fournisseurs de rang 1. Les grands fournisseurs gèrent le séquençage en flux tendu à proximité des usines d'assemblage final pour réduire les stocks et l'exposition aux garanties tout en respectant les règles de contenu régional sur le marché des sièges automobiles.

La demande du marché secondaire, cependant, progresse à un CAGR de 7,54 % alors que l'âge moyen d'un véhicule américain atteint 12,6 ans et que les propriétaires recherchent des rénovations intérieures, des chauffages rétrofits et des housses personnalisées. Le commerce électronique permet des kits directs aux consommateurs qui contournent les majorations des concessionnaires, et plus de 60 % des ventes d'équipements spéciaux proviennent désormais d'acheteurs de moins de 45 ans qui prennent leurs décisions d'achat en ligne. Les outils d'adaptation numérique, les tutoriels vidéo et la livraison rapide raccourcissent le temps d'installation, encourageant les mises à niveau en auto-installation qui prolongent la durée de vie du véhicule et personnalisent les habitacles selon les besoins de style de vie sur le marché des sièges automobiles.

Par type de véhicule : les voitures particulières en tête, les plateformes commerciales créent de nouvelles niches

Les voitures particulières ont généré 65,20 % des revenus de 2025 avec une perspective de CAGR de 3,58 %, reflétant la forte adoption des SUV et des crossovers qui augmente le nombre de sièges et le contenu de garniture. Les acheteurs attendent une flexibilité multi-rangées, une inclinaison motorisée et des ancrages pour sièges enfants répondant à des règles de sécurité strictes, ce qui élève la valeur des sièges par véhicule.

Les fourgonnettes utilitaires légères et les bus interurbains forment une niche croissante sensible au poids à mesure que la logistique du commerce électronique et l'électrification des transports publics se développent. Les fabricants de sièges proposent des coques minces et des coussins à échange rapide qui préservent la charge utile et prolongent l'autonomie. Les véhicules de livraison électriques du dernier kilomètre privilégient les housses synthétiques durables pour un nettoyage facile entre les quarts de travail, tandis que les flottes de camions lourds spécifient des sièges baquet à suspension pneumatique qui réduisent la fatigue du conducteur, soutenant la rétention dans des marchés du travail tendus.

Par type de siège : les formats banquette maintiennent le volume, les sièges baquet repoussent les frontières technologiques

Les sièges banquette et banquette divisée ont capté une part de 48,20 % en 2025 en maximisant la largeur de l'habitacle dans les pickups, les SUV familiaux et les minibus. Leurs mécanismes simples de glissement et de rabattement maintiennent les coûts bas pour les acheteurs des marchés émergents et les opérateurs de flotte qui privilégient la capacité de transport. Les sièges strapontins pliants ajoutent des places temporaires dans les camions à cabine d'équipage et les fourgonnettes commerciales, répondant à des besoins polyvalents sans reconcevoir l'intérieur complet.

Les sièges baquet, dont la progression est projetée à un CAGR de 5,44 %, dominent les segments sportifs et de luxe où les acheteurs paient des primes pour le soutien latéral, les airbags intégrés et le style sur mesure. Les fauteuils capitaine dans les SUV à trois rangées offrent des allées de passage et des zones climatiques individuelles, améliorant le luxe perçu. Les sièges de sécurité pour enfants continuent de stimuler l'innovation en matière de protection aux chocs latéraux et de simplicité des ancrages ISOFIX, tandis que les marques de performance expérimentent des coques en carbone recyclé, des appuis-flancs à retour tactile et des transducteurs audio intégrés dans le siège qui renforcent l'engagement lors des modes de conduite autonome.

Analyse géographique

L'Asie-Pacifique est en tête avec 46,40 % des revenus et une perspective de CAGR de 3,69 %, portée par l'essor des véhicules électriques en Chine, le segment des SUV compacts à croissance rapide en Inde et l'investissement soutenu du Japon dans l'électronique de sièges. La Chine devrait atteindre 45 % de pénétration des véhicules électriques dans les ventes de voitures neuves en 2025, maintenant les fournisseurs de sièges occupés avec des structures plus légères et des conceptions de refroidissement intégrées. Les politiques indiennes qui subventionnent les trois-roues électriques et les fourgonnettes de livraison accélèrent la demande de garnitures durables et à faible entretien adaptées aux cycles d'utilisation intensive. Les innovateurs japonais tels que Toyota Boshoku dévoilent des sièges de relaxation avec un mouvement de chaise oscillante et un audio personnalisé, démontrant la poussée de la région vers un confort global des passagers.

L'Europe se concentre sur la réduction des émissions et la recyclabilité. Les réglementations renforcent la traçabilité des matériaux et la comptabilité carbone du cycle de vie, encourageant des sièges construits à partir de mousses biosourcées et de housses facilement séparables. La plateforme de siège pour camion de FORVIA revendique 40 % moins de CO₂ que les conceptions conventionnelles, prouvant que la conformité peut coexister avec le confort du conducteur. L'Amérique du Nord, caractérisée par une forte part de pickups et de SUV, montre une standardisation croissante des sièges ventilés et chauffants dans les modèles de milieu de gamme. Les fournisseurs tirent parti de leur proximité avec les pôles de fabrication de Detroit et du Mexique pour localiser l'emboutissage métallique et la production de coussins, réduisant le risque logistique et respectant les règles de contenu régional de l'ACEUM.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud offrent un potentiel d'expansion à long terme. Les gouvernements soutiennent l'assemblage local pour développer des écosystèmes automobiles, créant des opportunités pour des sièges banquette et strapontins simplifiés et rentables répondant aux exigences des routes difficiles. Les achats de flottes dans les secteurs des services de covoiturage et des minibus ouvrent une demande de cuir synthétique facile à nettoyer et de modules de sièges à échange rapide qui préservent le temps de fonctionnement dans des environnements à infrastructure de service limitée.

Paysage concurrentiel

Le marché des sièges automobiles reste oligopolistique. Adient, Lear, Forvia et Toyota Boshoku sont des fournisseurs de premier rang qui approvisionnent la plupart des grands programmes véhicules. Leur échelle leur permet des achats avantageux, un traitement métallique en interne et une gestion de programme mondiale, ce qui se traduit par une résilience des prix lors des pics de matières premières. Dans le même temps, la pression d'innovation augmente alors que les startups de véhicules électriques recherchent des systèmes de sièges intelligents et légers dans des délais compressés.

Les fournisseurs de rang 1 poursuivent des stratégies parallèles : efficacité opérationnelle dans les structures à fort volume et technologie différenciante dans les modules haut de gamme. L'acquisition par Lear de WIP Industrial Automation dans le cadre de sa feuille de route IDEA intègre la robotique et les jumeaux numériques dans l'assemblage des coussins, visant à réduire les défauts et à accélérer les changements de modèles. Forvia déploie des composites à fibres naturelles NAFILean pour réduire la masse et renforcer les références en matière de durabilité, soutenant la conformité des équipementiers d'origine avec les réglementations sur le cycle de vie à venir. Toyota Boshoku investit dans des fonctionnalités de gestion du son et de purification de l'air intégrées dans les appuie-têtes, séduisant les acheteurs soucieux de leur bien-être.

Le risque de disruption vient des entrants technologiques qui greffent des capteurs, de la mécatronique et des logiciels sur des structures conventionnelles. Les entreprises d'électronique collaborent directement avec les fabricants de véhicules électriques, contournant les longs cycles de renouvellement automobiles. Les fournisseurs de sièges répondent en ouvrant des architectures électroniques modulaires et en s'associant sur des services de données en nuage qui monétisent les analyses d'utilisation des sièges. À mesure que les fonctionnalités autonomes progressent, les configurations pivotantes et salon invitent de nouveaux concurrents du secteur de l'ameublement, incitant les acteurs établis à élargir leurs capacités de conception au-delà des formes traditionnelles.

Leaders du secteur des sièges automobiles

Lear Corporation

Adient PLC

Forvia SE

Toyota Boshoku Corporation

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Lear Corporation a confirmé l'intégration de ComfortMax sur les véhicules General Motors à partir du deuxième trimestre 2025, offrant une réponse thermique 40 % plus rapide et une complexité d'assemblage réduite de 50 %.

- Octobre 2024 : Yanfeng a présenté l'habitacle intelligent XiM25 pour la génération Z avec des sièges adaptatifs à gravité zéro et une protection SafeUnit™ intégrée.

- Septembre 2024 : FORVIA a dévoilé une gamme de sièges allégés pour camions à l'IAA Transportation 2024, atteignant jusqu'à 40 % de réduction de CO₂.

- Juin 2024 : Magna a décroché un contrat de sièges reconfigurables avec des sièges avant pivotants à 270 degrés pour un équipementier d'origine chinois, entrant en production de masse au quatrième trimestre 2024.

Portée du rapport sur le marché mondial des sièges automobiles

L'objectif d'un siège automobile est d'assurer le confort du conducteur. Les voitures en mouvement peuvent transmettre des vibrations proches de la fréquence de résonance de la colonne vertébrale humaine de 3 Hz, ce qui rend l'agent d'amortissement particulièrement important. Pour s'adapter à différentes morphologies, la base peut généralement être déplacée vers l'avant et vers l'arrière sur des rails métalliques, ainsi que vers le haut et vers le bas. Ce mouvement est réalisé grâce à l'utilisation de loquets manuels ou de leviers électriques.

Le marché des sièges automobiles est segmenté par type de matériau (cuir synthétique, cuir véritable et tissu), technologie (sièges standard, sièges motorisés, sièges ventilés et autres sièges), vente (équipementier d'origine et marché secondaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la taille du marché en valeur (milliards USD) et des prévisions pour tous les segments ci-dessus.

| Cuir synthétique |

| Cuir véritable |

| Tissu |

| Fibres naturelles et autres |

| Sièges standard (manuels) |

| Sièges motorisés |

| Sièges ventilés |

| Sièges chauffants |

| Sièges de massage |

| Sièges intelligents / intégrant l'IA |

| Équipementier d'origine |

| Marché secondaire |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Deux-roues et trois-roues |

| Sièges banquette / banquette divisée |

| Sièges baquet |

| Sièges capitaine / individuels |

| Sièges de sécurité pour enfants |

| Sièges pliants / strapontins |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Cuir synthétique | |

| Cuir véritable | ||

| Tissu | ||

| Fibres naturelles et autres | ||

| Par technologie | Sièges standard (manuels) | |

| Sièges motorisés | ||

| Sièges ventilés | ||

| Sièges chauffants | ||

| Sièges de massage | ||

| Sièges intelligents / intégrant l'IA | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Deux-roues et trois-roues | ||

| Par type de siège | Sièges banquette / banquette divisée | |

| Sièges baquet | ||

| Sièges capitaine / individuels | ||

| Sièges de sécurité pour enfants | ||

| Sièges pliants / strapontins | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sièges automobiles ?

Le marché s'établit à 73,96 milliards USD en 2026 et devrait atteindre 87,88 milliards USD d'ici 2031.

Quelle région génère la demande la plus élevée en sièges automobiles ?

L'Asie-Pacifique détient la plus grande part avec 46,40 % et est également la région à la croissance la plus rapide avec un CAGR de 3,69 % jusqu'en 2031.

Pourquoi les sièges ventilés gagnent-ils en popularité si rapidement ?

Les sièges ventilés améliorent le confort thermique et aident les véhicules électriques à préserver l'énergie de la batterie, ce qui explique le CAGR projeté de 5,89 % du segment.

Comment le choix des matériaux affecte-t-il la rentabilité des fabricants de sièges ?

Le cuir synthétique offre un mélange attrayant de coût, de durabilité et d'apparence, détenant 48,20 % de part et aidant les fournisseurs à gérer la volatilité des matières premières.

Dernière mise à jour de la page le: