Taille et part du marché des fermetures automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

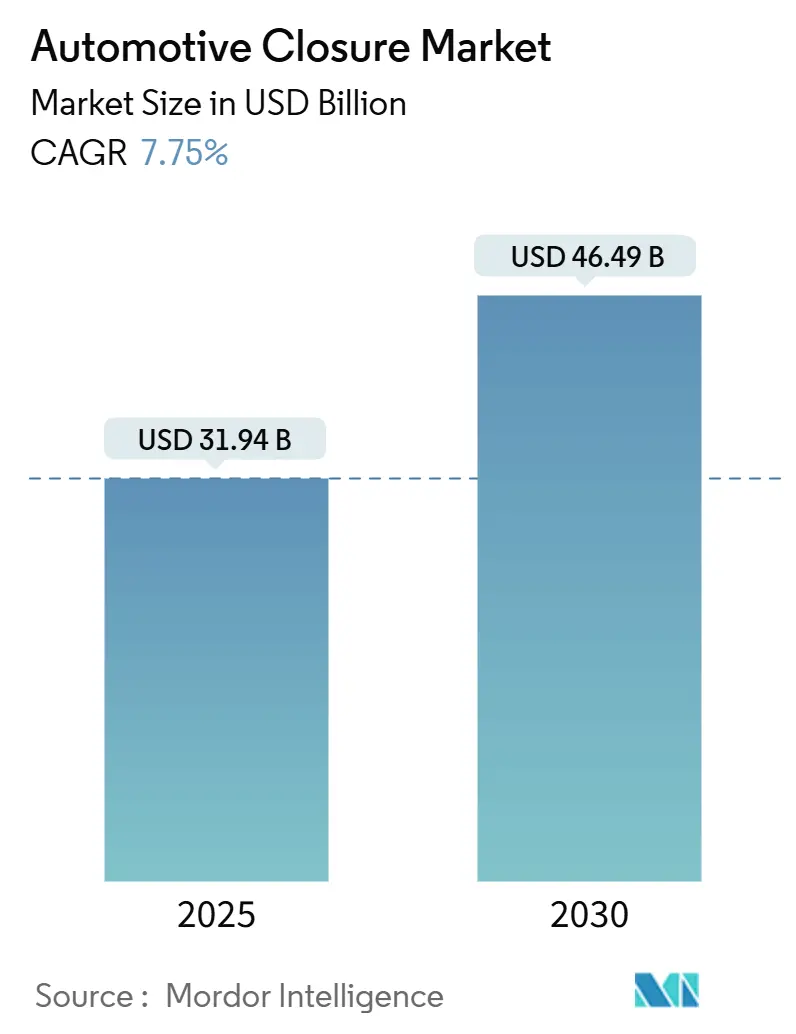

| Taille du Marché (2025) | 31.94 Milliards de dollars |

| Taille du Marché (2030) | 46.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fermetures automobiles par Mordor Intelligence

La taille du marché des fermetures automobiles est évaluée à 31,94 milliards USD en 2025 et devrait atteindre 46,49 milliards USD d'ici 2030, progressant à un CAGR de 7,75 % sur la période de prévision. Les mandats d'électrification rapide, l'intégration croissante de toits panoramiques en verre intelligent et les architectures de véhicules définis par logiciel permettant la monétisation par mise à jour à distance des fonctions de confort redéfinissent les systèmes de fermeture, les faisant passer de pièces mécaniques à des interfaces intelligentes et connectées. Les fournisseurs de rang 1 répondent avec des portefeuilles intégrés verticalement combinant matériel et logiciel, tandis que les stratégies des équipementiers se concentrent sur des conceptions légères et motorisées satisfaisant les réglementations sur les chocs latéraux sans sacrifier l'efficacité énergétique. L'intensité concurrentielle s'accroît à mesure que les architectures de portes riches en capteurs pour les flottes autonomes attirent des spécialistes de l'électronique dans un domaine historiquement dominé par les fabricants de composants mécaniques.

Principaux enseignements du rapport

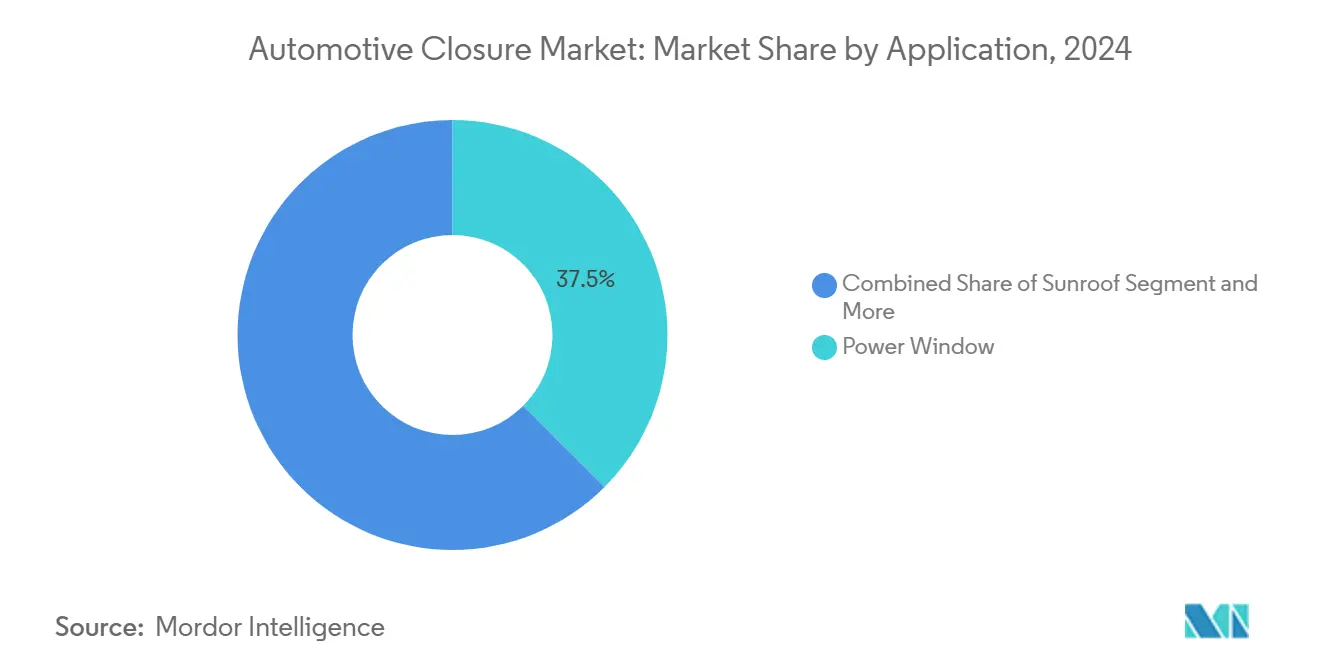

- Par application, les lève-vitres électriques ont dominé le marché des fermetures automobiles avec 37,51 % de part en 2024, tandis que les toits ouvrants progressent à un CAGR de 13,23 % jusqu'en 2030.

- Par composant, les systèmes moteur/actionneur représentaient 32,08 % du marché des fermetures automobiles en 2024 ; les unités de contrôle électronique (ECU) représentent le composant à la croissance la plus rapide, avec un CAGR de 11,37 % jusqu'en 2030.

- Par type, les systèmes motorisés détenaient une part de 68,14 % du marché des fermetures automobiles en 2024 et devraient se développer à un CAGR de 9,83 % pendant la période de prévision.

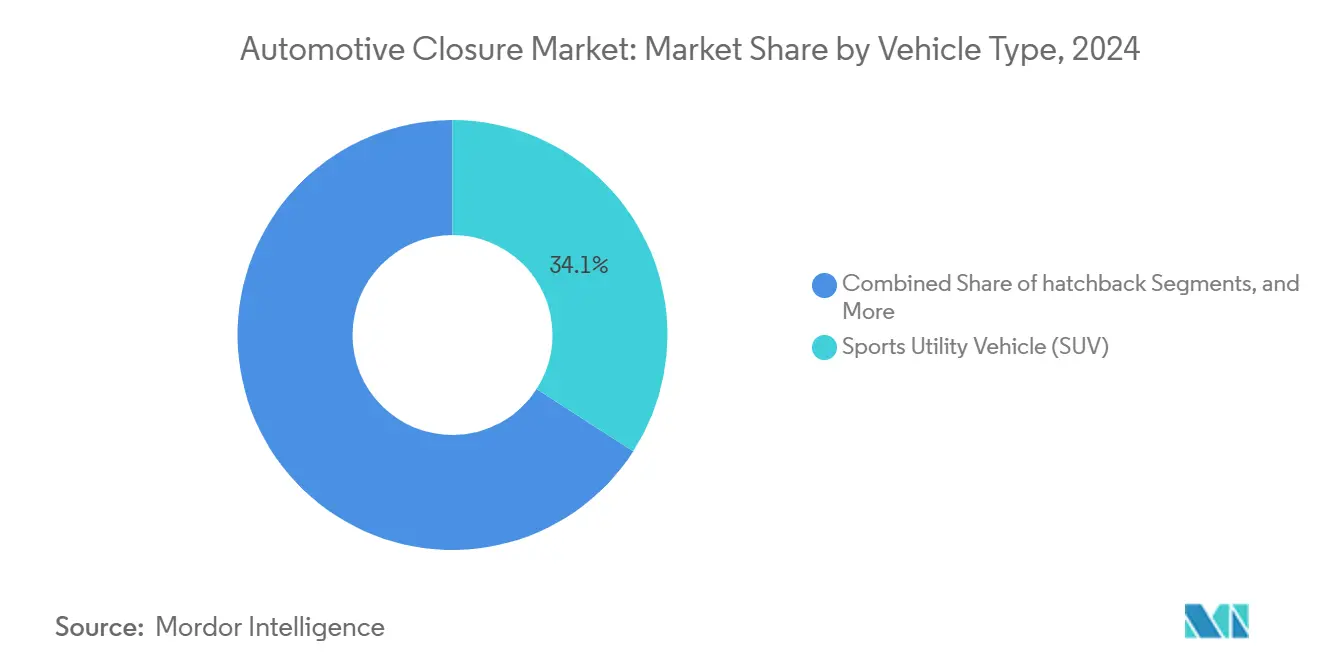

- Par type de véhicule, les véhicules utilitaires sport (SUV) ont capturé une part de 34,12 % de la taille du marché des fermetures automobiles en 2024, et devraient croître à un CAGR de 12,58 % jusqu'en 2030.

- Par canal de distribution, les ventes aux équipementiers d'origine (OEM) ont conservé 79,06 % du marché des fermetures automobiles en 2024. Cependant, la demande du marché secondaire se développe à un CAGR de 10,11 % à mesure que les kits de rétrofit ajoutent des fonctionnalités connectées au parc de véhicules plus anciens.

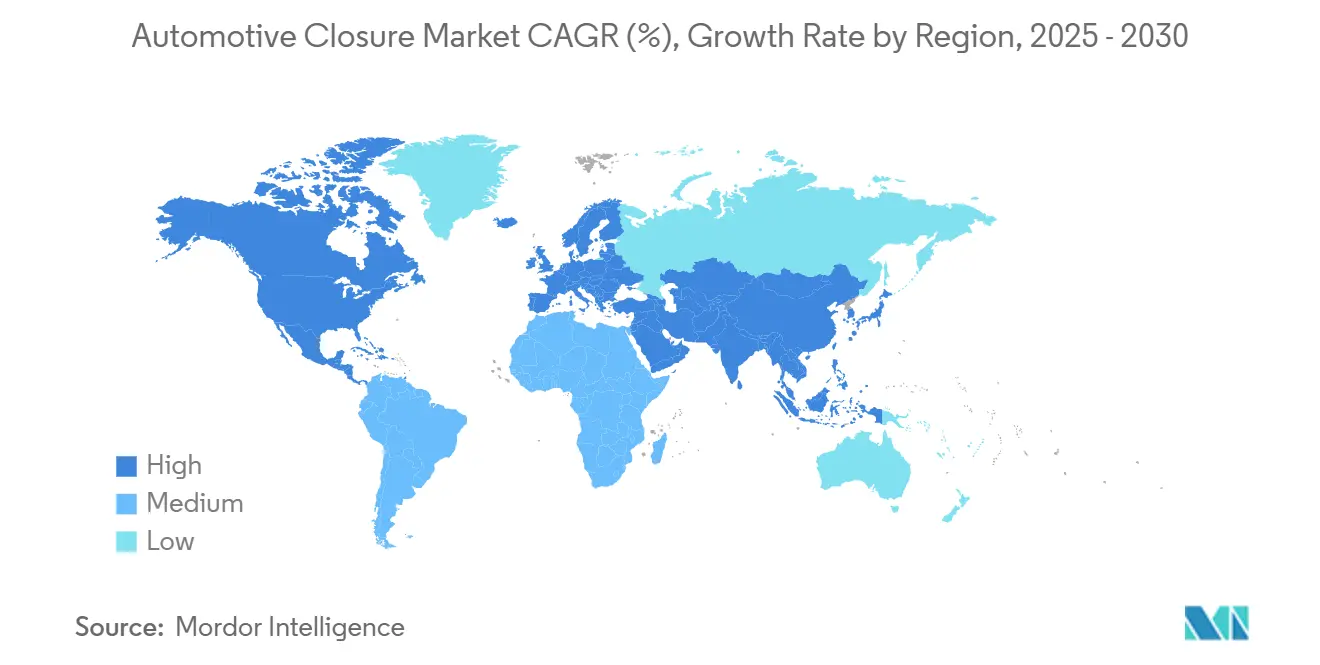

- Par géographie, l'Asie-Pacifique détenait 41,07 % de part du marché des fermetures automobiles en 2024 et devrait progresser à un CAGR de 11,92 % jusqu'en 2030.

Tendances et perspectives du marché mondial des fermetures automobiles

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide stimulant la demande de fermetures motorisées légères | +1.8% | Mondial, avec l'Asie-Pacifique et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Adoption croissante de toits ouvrants panoramiques en verre intelligent dans les véhicules du segment de masse | +0.9% | Segments premium d'Amérique du Nord et de l'UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes sur les chocs latéraux et la sécurité des loquets électroniques | +1.2% | Mondial, avec priorité d'application dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Véhicules définis par logiciel permettant la vente additionnelle par mise à jour à distance des fonctions de confort des fermetures | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE, suivi par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Systèmes de portes à fusion de capteurs pour les flottes de covoiturage autonomes | +0.6% | Centres urbains en Amérique du Nord, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Mandats d'économie circulaire émergents favorisant les modules de portes en thermoplastique recyclable | +0.4% | UE en priorité, avec développement réglementaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide stimulant la demande de fermetures motorisées légères

L'architecture des véhicules électriques remodèle fondamentalement les exigences des systèmes de fermeture, car les constructeurs automobiles privilégient la réduction du poids pour maximiser l'autonomie des batteries tout en intégrant des mécanismes motorisés qui améliorent l'étanchéité aérodynamique. Le Model Y de Tesla réalise une réduction de poids dans les ensembles de portes grâce à une construction à forte teneur en aluminium et élimine les liaisons mécaniques traditionnelles au profit d'actionneurs électroniques répondant à des capteurs de proximité. Ce changement crée une demande pour des systèmes électriques de 48 volts alimentant les moteurs de fermeture sans compromettre les circuits accessoires de 12 volts, bien que la pénétration reste limitée dans les régions sensibles aux prix où les coûts d'infrastructure freinent l'adoption. Le mandat d'électrification s'étend au-delà des segments premium, car les véhicules électriques grand public de BYD et Volkswagen intègrent des hayons motorisés et des portes coulissantes pour différencier leurs propositions de valeur. L'influence réglementaire à travers les normes CAFE et les objectifs CO2 de l'UE accélère l'adoption de fermetures légères, car chaque kilogramme économisé dans les ensembles de portes se traduit par des améliorations d'autonomie mesurables qui affectent la conformité réglementaire et l'acceptation des consommateurs.

Adoption croissante de toits ouvrants panoramiques en verre intelligent dans les véhicules du segment de masse

La technologie des toits ouvrants en verre intelligent migre des segments de luxe vers les véhicules grand public à mesure que les coûts du verre électrochromique diminuent et que les préférences des consommateurs évoluent vers la transparence de l'habitacle et la sensation d'espace. Le iX de BMW intègre un verre intelligent panoramique qui passe de transparent à opaque en 30 secondes, éliminant les stores mécaniques. Cette technologie permet aux constructeurs automobiles d'offrir des expériences premium dans les véhicules de milieu de gamme, avec la Mustang Mach-E de Ford et l'Ioniq 5 de Hyundai proposant des options en verre intelligent qui n'apparaissaient auparavant que dans les segments de luxe. L'adoption grand public s'accélère à mesure que des fournisseurs comme Gentex augmentent leur production et atteignent la parité des coûts avec le verre teinté traditionnel dans un délai de 2 à 3 ans. La volonté des consommateurs de payer des primes pour les fonctionnalités en verre intelligent crée de nouveaux flux de revenus pour les équipementiers, tandis que l'intégration de cette technologie avec les systèmes de climatisation des véhicules améliore les indicateurs d'efficacité énergétique cruciaux pour l'optimisation de l'autonomie des véhicules électriques.

Réglementations mondiales plus strictes sur les chocs latéraux et la sécurité des loquets électroniques

Les cadres réglementaires imposent de plus en plus des systèmes de loquet électronique garantissant l'intégrité des portes lors des collisions latérales, les protocoles FMVSS 214 et Euro NCAP établissant des seuils de performance que les systèmes mécaniques ne peuvent pas atteindre de manière constante. La réglementation UNECE R11 exige que les systèmes de loquet électronique maintiennent l'intégrité structurelle à des forces d'impact dépassant 18 000 Newtons, ce qui favorise l'adoption d'actionneurs électroniques renforcés avec des systèmes d'alimentation de secours[1]"Concernant l'adoption de prescriptions techniques uniformes pour les véhicules à roues, les équipements et les pièces susceptibles d'être montés et/ou utilisés sur des véhicules à roues et les conditions de reconnaissance réciproque des homologations délivrées sur la base de ces prescriptions," UNECE, unece.org. Les exigences de l'avertissement d'ouverture de porte (DOW) du C-NCAP chinois imposent une détection par capteur des véhicules ou cyclistes approchants avant le déverrouillage de la porte, créant une demande pour des systèmes de fermeture équipés de radars et de caméras s'intégrant aux réseaux de sécurité des véhicules. Ces réglementations s'étendent au-delà des véhicules particuliers aux flottes commerciales, où les préoccupations de responsabilité accélèrent l'adoption de systèmes de sécurité automatisés. Les cadres de conformité tels que l'ISO 26262 pour la sécurité fonctionnelle exigent des tests de validation approfondis qui augmentent les coûts de développement mais créent des avantages concurrentiels pour les fournisseurs disposant de capacités de certification établies, tandis que les acteurs plus petits peinent à satisfaire aux exigences réglementaires dans des délais acceptables.

Véhicules définis par logiciel permettant la vente additionnelle par mise à jour à distance des fonctions de confort des fermetures

Les architectures logicielles des véhicules permettent aux constructeurs automobiles de monétiser les fonctionnalités de fermeture par des mises à jour à distance, transformant les ventes de matériel ponctuelles en flux de revenus récurrents s'étendant tout au long du cycle de vie des véhicules. Les propriétaires de Mercedes-EQS peuvent acheter la fonctionnalité « Fermeture confort », qui ajoute des mécanismes de fermeture en douceur et des séquences d'entrée personnalisées par activation logicielle du matériel Mercedes-Benz existant. Ce modèle exige des fournisseurs de fermetures qu'ils intègrent des capacités avancées dans les systèmes de base tout en permettant aux équipementiers de déverrouiller des fonctionnalités en fonction des préférences des clients et de leur volonté de payer. Cette approche crée de nouvelles dynamiques concurrentielles où la différenciation matérielle importe moins que l'intégration dans l'écosystème logiciel et la conception de l'expérience utilisateur. La stratégie de Tesla consistant à activer le mode chien et le mode camping par l'intégration du système de fermeture démontre comment les fonctionnalités définies par logiciel créent la fidélité des clients et génèrent des revenus après l'achat. Dans le même temps, les constructeurs automobiles traditionnels peinent à reproduire ces capacités en raison des contraintes des systèmes hérités et des conflits avec les réseaux de concessionnaires.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières pour l'aluminium de haute qualité et le verre intelligent | -0.8% | Mondial, avec un impact particulier sur les marchés sensibles aux prix de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de certification en cybersécurité pour les ECU de loquets électroniques connectés | -0.5% | Principalement les marchés réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Reports à court terme des dépenses d'investissement des équipementiers dans le contexte des retards des programmes de véhicules électriques à batterie | -0.6% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration limitée de l'architecture 48 V dans les régions sensibles aux prix | -0.4% | Marchés émergents d'Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières pour l'aluminium de haute qualité et le verre intelligent

Les prix de l'aluminium ont augmenté de 10 %[2]"Bilan des prix de l'aluminium en 2024," Metal Miner, oilprice.com en 2024 en raison des contraintes de production chinoises et des coûts énergétiques, impactant directement l'économie des systèmes de fermeture car les alliages de haute qualité représentent 40 à 60 % des coûts des composants dans les ensembles de portes légères. Les coûts des substrats en verre intelligent ont augmenté à mesure que les chaînes d'approvisionnement en éléments de terres rares ont subi des perturbations, affectant particulièrement les matériaux électrochromiques essentiels aux applications de toits ouvrants premium. Cette volatilité oblige les fournisseurs à mettre en œuvre des mécanismes de tarification dynamique et des stratégies de couverture qui compriment les marges et compliquent les contrats à long terme avec les équipementiers. Les fournisseurs plus petits manquent des ressources financières pour résister aux fluctuations de prix, créant une pression à la consolidation qui pourrait réduire l'intensité concurrentielle mais augmenter les risques de concentration de la chaîne d'approvisionnement. Des matériaux alternatifs comme les composites en fibre de carbone et les polymères avancés offrent des substituts potentiels. Cependant, les délais de certification et les exigences de validation des performances limitent l'adoption à court terme dans les applications critiques pour la sécurité où les processus d'approbation réglementaire s'étendent de 2 à 3 ans au-delà de la disponibilité des matériaux.

Coûts de certification en cybersécurité pour les ECU de loquets électroniques connectés

Les unités de contrôle électronique des systèmes de fermeture nécessitent une certification en cybersécurité selon les normes UNECE R155 et ISO 21434, avec des coûts de validation atteignant des niveaux élevés par variante d'ECU sur différentes plateformes de véhicules. Ces exigences imposent des processus de démarrage sécurisé, des protocoles de communication chiffrés et des capacités de détection d'intrusion qui ajoutent 15 à 20 % aux coûts des composants tout en prolongeant les délais de développement de 12 à 18 mois. Les fournisseurs plus petits peinent à absorber les dépenses de certification sur des volumes de production limités, créant des avantages concurrentiels pour les acteurs établis disposant des ressources nécessaires pour investir dans l'infrastructure de cybersécurité. La charge de certification s'intensifie à mesure que les systèmes de fermeture s'intègrent aux réseaux des véhicules et à la connectivité externe, nécessitant des mises à jour de sécurité continues et des capacités de surveillance qui transforment les ventes de matériel ponctuelles en obligations de service continues. Les cadres de conformité varient selon les régions, les normes de l'UE et d'Amérique du Nord menant l'adoption mondiale. Dans le même temps, les marchés d'Asie-Pacifique développent des exigences parallèles qui pourraient créer une fragmentation et accroître la complexité de certification pour les fournisseurs internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les toits ouvrants accélèrent la migration des fonctionnalités premium

Les lève-vitres électriques maintiennent une part de 37,51 % du marché des fermetures automobiles en 2024, reflétant leur adoption universelle dans tous les segments de véhicules et la maturité établie de la chaîne d'approvisionnement, permettant une intégration rentable. Cependant, les toits ouvrants émergent comme l'application à la croissance la plus rapide avec un CAGR de 13,23 % jusqu'en 2030, portés par la préférence des consommateurs pour des expériences d'habitacle premium et les stratégies des constructeurs automobiles visant à différencier les offres de milieu de gamme par des systèmes de verre panoramique. Les applications de hayon bénéficient de l'expansion du marché des SUV et de la commodité du chargement automatisé, tandis que les systèmes de toit décapotable restent de niche mais commandent des prix premium qui maintiennent l'intérêt des fournisseurs. Les portes latérales représentent l'opportunité de volume la plus significative à mesure que les mandats d'électrification imposent des mécanismes motorisés pour l'étanchéité aérodynamique, bien que les taux de croissance se modèrent en raison de la maturité du marché.

Les applications de portes coulissantes se concentrent dans les segments de véhicules commerciaux où l'efficacité de chargement favorise l'adoption, notamment dans les flottes de livraison du dernier kilomètre, optimisant les opérations urbaines. L'intégration de la technologie du verre intelligent dans les applications de toits ouvrants crée de nouveaux flux de revenus car les systèmes électrochromiques commandent des primes de prix de 40 à 50 % par rapport au verre conventionnel tout en réduisant les charges de refroidissement de l'habitacle qui améliorent les indicateurs d'efficacité des véhicules électriques. L'influence réglementaire à travers les normes de sécurité favorise de plus en plus les applications motorisées qui offrent des performances constantes dans des conditions d'urgence. Dans le même temps, les systèmes manuels font face à une adoption en déclin à mesure que les coûts d'automatisation diminuent et que les attentes des consommateurs évoluent vers des fonctionnalités de commodité améliorant l'utilisabilité quotidienne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les ECU stimulent l'intégration de l'intelligence

Les systèmes moteur/actionneur représentaient une part de 32,08 % du marché des fermetures automobiles en 2024, reflétant leur rôle critique dans les mécanismes de fermeture motorisés et la complexité mécanique requise pour un fonctionnement fiable dans des conditions de température extrêmes et des cycles d'utilisation variés. Les unités de contrôle électronique s'accélèrent à un CAGR de 11,37 % jusqu'en 2030, en tant que composant à la croissance la plus rapide, portées par les architectures de véhicules définis par logiciel qui nécessitent une gestion intelligente des fermetures et une intégration avec les systèmes de sécurité des véhicules. Les composants interrupteurs maintiennent une demande stable grâce aux exigences d'interface traditionnelles, tandis que les systèmes de relais font face à un déplacement par des alternatives à semi-conducteurs offrant une fiabilité améliorée et une interférence électromagnétique réduite.

Les mécanismes de loquet subissent une transformation fondamentale à mesure que les systèmes électroniques remplacent les conceptions mécaniques pour satisfaire aux exigences de sécurité en cas de choc latéral et permettre des capacités de fonctionnement à distance. La trajectoire de croissance des ECU reflète les exigences de certification en cybersécurité selon UNECE R155 qui imposent des protocoles de communication sécurisés et des capacités de détection d'intrusion, ajoutant de la complexité mais créant une différenciation concurrentielle pour les fournisseurs disposant de capacités logicielles avancées. Les tendances d'intégration des composants favorisent les fournisseurs offrant des systèmes de fermeture complets plutôt que des pièces individuelles, car les constructeurs automobiles cherchent à réduire la complexité et à améliorer l'optimisation au niveau du système grâce à des relations à source unique permettant un développement coordonné et une couverture de garantie sur les sous-systèmes interconnectés.

Par type : les systèmes motorisés dominent grâce à la demande de commodité

Les systèmes de fermeture motorisés ont capturé une part de 68,14 % du marché des fermetures automobiles en 2024 et connaîtront une croissance à un CAGR de 9,83 % jusqu'en 2030, reflétant la préférence des consommateurs pour les fonctionnalités de commodité et les exigences réglementaires pour des performances constantes dans les applications critiques pour la sécurité. Les systèmes manuels conservent leur pertinence dans les segments sensibles aux prix et les applications commerciales où la simplicité et la maintenabilité l'emportent sur les avantages de l'automatisation. Cependant, leur part de marché continue de décliner à mesure que les coûts des systèmes motorisés diminuent grâce aux économies d'échelle. Le segment motorisé bénéficie des tendances à l'électrification qui intègrent les systèmes de fermeture à la gestion de l'énergie des véhicules et permettent des fonctionnalités comme les mécanismes de fermeture en douceur qui améliorent la qualité perçue.

Les facteurs de conformité réglementaire favorisent de plus en plus les systèmes motorisés qui offrent des performances reproductibles dans des conditions d'urgence. Dans le même temps, les alternatives manuelles font face à des défis pour satisfaire aux exigences de sécurité en cas de choc latéral qui exigent un timing précis et une application de force contrôlée. L'écart de coût entre les systèmes motorisés et manuels se réduit à mesure que les fournisseurs réalisent des économies d'échelle et intègrent des composants électroniques sur les plateformes de véhicules, rendant l'automatisation accessible dans des segments auparavant sensibles aux prix où la volonté des consommateurs de payer pour des fonctionnalités de commodité continue de s'élargir grâce aux changements de préférences générationnels vers des expériences facilitées par la technologie.

Par type de véhicule : les SUV mènent l'accélération de la croissance

Les véhicules utilitaires sport (SUV) détiennent une part de 34,12 % du marché des fermetures automobiles en 2024, portés par la préférence des consommateurs pour des positions d'assise plus élevées et l'accessibilité au chargement qui bénéficient des systèmes de hayon motorisé et de portes coulissantes. Les SUV sont appelés à dominer en tant que segment à la croissance la plus rapide, affichant un CAGR robuste de 12,58 % jusqu'en 2030, reflétant les stratégies des constructeurs automobiles visant à maximiser l'autonomie des véhicules électriques grâce à des conceptions de fermeture aérodynamiques et une construction légère réduisant la masse totale du véhicule. Les applications de hayon maintiennent une demande stable dans les segments compacts où la sensibilité aux prix limite l'adoption des fonctionnalités motorisées, tandis que les marchés des berlines font face à des volumes en déclin à mesure que les préférences des consommateurs se déplacent vers les véhicules utilitaires.

Les segments des véhicules multifonctions (MPV) et des camionnettes bénéficient des applications commerciales où les systèmes de fermeture automatisés améliorent l'efficacité de chargement et réduisent la fatigue des opérateurs dans les opérations à cycles d'utilisation élevés. Les applications de fourgonnettes se concentrent dans les flottes de livraison du dernier kilomètre où l'automatisation des portes coulissantes améliore la maniabilité urbaine et l'efficacité de la manutention des colis. La croissance axée sur les véhicules électriques crée des opportunités pour les fournisseurs offrant des solutions intégrées combinant la fonctionnalité de fermeture avec la gestion thermique des batteries et l'optimisation aérodynamique, tandis que les systèmes mécaniques traditionnels font face à un déplacement par des alternatives électroniques permettant un contrôle précis des forces d'étanchéité et des modes de consommation d'énergie cruciaux pour l'optimisation de l'efficacité des véhicules électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le marché secondaire progresse grâce à la longévité des véhicules

Les canaux des équipementiers d'origine (OEM) détiennent une part de 79,06 % du marché des fermetures automobiles en 2024, reflétant la nature intégrée des systèmes de fermeture et la préférence des constructeurs automobiles pour des relations à source unique avec les fournisseurs permettant un développement coordonné et une couverture de garantie. Cependant, les canaux du marché secondaire s'accélèrent à un CAGR de 10,11 % jusqu'en 2030, à mesure que la longévité des véhicules augmente et que des opportunités de rétrofit émergent pour les mises à niveau de fermetures connectées ajoutant des fonctionnalités de commodité aux véhicules existants. La croissance du marché secondaire bénéficie de la volonté des consommateurs de passer des systèmes manuels aux alternatives motorisées et de la disponibilité de kits de rétrofit universels permettant la migration des fonctionnalités sur les plateformes de véhicules.

Les dynamiques des canaux de service favorisent les fournisseurs disposant de réseaux de concessionnaires établis et de capacités de support technique, tandis que les ventes directes aux consommateurs restent limitées par la complexité d'installation et les considérations de garantie. La domination des équipementiers reflète les exigences réglementaires pour les composants critiques pour la sécurité qui imposent les spécifications des équipements d'origine et la conformité aux certifications, bien que les opportunités du marché secondaire s'élargissent dans les applications non liées à la sécurité comme les fonctionnalités de commodité et les améliorations esthétiques. Les stratégies de distribution mettent de plus en plus l'accent sur les canaux numériques et l'engagement direct avec les clients à mesure que la connectivité des véhicules permet des diagnostics à distance et une maintenance prédictive créant des opportunités de revenus de service tout au long du cycle de vie des véhicules.

Analyse géographique

L'Asie-Pacifique a capturé 41,07 % du marché des fermetures automobiles en 2024, propulsée par une hausse des ventes de voitures électriques en Chine de près de 40 % d'une année sur l'autre en 2024[3]"Tendances sur les marchés des voitures électriques," AIE, iea.org et les expansions de capacité de l'Inde dans le cadre des incitations liées à la production. Les chaînes d'approvisionnement keiretsu du Japon accélèrent l'innovation en matière d'ECU, bien que les volumes intérieurs plafonnent. La Corée du Sud complète cela avec des capacités avancées en semi-conducteurs, garantissant que les équipementiers locaux tels que Hyundai bénéficient d'une intégration étroite capteurs-logiciels.

L'Amérique du Nord s'est classée deuxième et se caractérise par des modèles de camionnettes et de SUV à haute marge qui intègrent fréquemment des hayons motorisés et des toits panoramiques. Les protocoles de choc latéral FMVSS américains incitent à l'adoption de loquets électroniques, et les réglementations ZEV de Californie encouragent les modules de portes légères qui prolongent l'autonomie. La vague de délocalisation à proximité du Mexique attire les fabricants de fermetures cherchant à réduire les risques des chaînes d'approvisionnement asiatiques ; six nouvelles lignes d'actionneurs sont prévues pour entrer en service d'ici 2026, alimentant principalement les usines d'assemblage des États-Unis.

L'Europe maintient son avantage concurrentiel grâce aux marques premium axées sur la différenciation technologique. Les équipementiers allemands sont à la pointe des modèles de monétisation par mise à jour à distance, permettant des fonctionnalités de fermeture en douceur à l'utilisation. Les directives d'économie circulaire de l'UE influencent déjà les choix de matériaux, avec des revêtements de portes en thermoplastique détenant une part significative en 2024. Les pays d'Europe de l'Est fournissent une main-d'œuvre rentable, mais la hausse des prix de l'énergie et les incertitudes géopolitiques pèsent sur les décisions d'investissement à long terme. Pendant ce temps, l'harmonisation réglementaire sous UNECE permet aux fournisseurs de déployer des ECU conformes dans plusieurs régions.

Paysage concurrentiel

Le marché des fermetures automobiles est dominé par les cinq premiers fournisseurs, qui détiennent une part significative. Brose, Magna et Continental cimentent leur leadership en contrôlant tout, des moteurs de loquet aux micrologiciels embarqués, offrant des solutions clés en main qui réduisent les risques d'approvisionnement des équipementiers. Le récent contrat de Continental avec BMW pour des loquets électroniques conformes à R155 souligne la valeur de l'expertise en cybersécurité dans les décisions d'attribution.

Les fusions et acquisitions se poursuivent. Le rachat de Preh Car Connect par Brose ajoute des droits de propriété intellectuelle en matière de radar et de contrôle gestuel, essentiels pour les portes de flottes autonomes. Pendant ce temps, des géants de l'électronique comme Bosch et Denso exploitent leur savoir-faire en capteurs ADAS pour concevoir des modules de portes intégrés capables de détecter des objets et d'adapter les angles d'ouverture. Pour rester pertinents, les acteurs plus petits répondent en se spécialisant dans les kits de rétrofit ou les matériaux de niche tels que les joints en thermoplastique recyclé.

La conformité réglementaire selon UNECE R155 élève les coûts de certification, favorisant les grands acteurs disposant de laboratoires de cybersécurité dédiés. À mesure que la fréquence des mises à jour à distance augmente, des contrats de service à vie émergent, modifiant la composition des revenus vers des modèles d'abonnement et créant un engagement continu entre fournisseurs et équipementiers. Les mandats d'économie circulaire ajoutent une autre couche concurrentielle : les fournisseurs capables de valider le contenu recyclé sans compromettre les performances en cas de collision gagnent un avantage dans les appels d'offres européens.

Leaders du secteur des fermetures automobiles

Magna International Inc.

Continental AG

Aisin Corporation

Brose Fahrzeugteile SE and Co. KG

GESTAMP SERVICIOS, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Brose Sitech a acquis le groupe Proseat, un fabricant allemand de mousse, élargissant ses capacités dans les systèmes de sièges et de fermetures automobiles.

- Mai 2025 : Aisin a présenté son unité d'entraînement électrique intégrée (Xin1) à l'Exposition d'ingénierie automobile 2025, visant à améliorer l'efficacité énergétique et l'intégration pour les véhicules électriques.

Portée du rapport mondial sur le marché des fermetures automobiles

| Lève-vitre électrique |

| Toit ouvrant |

| Hayon |

| Toit décapotable |

| Porte coulissante |

| Porte latérale |

| Interrupteur |

| ECU |

| Loquet |

| Moteur/Actionneur |

| Relais |

| Manuel |

| Motorisé |

| Hayon |

| Berline |

| Véhicules utilitaires sport (SUV) |

| Véhicules multifonctions (MPV) |

| Camionnettes |

| Fourgonnettes |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Lève-vitre électrique | |

| Toit ouvrant | ||

| Hayon | ||

| Toit décapotable | ||

| Porte coulissante | ||

| Porte latérale | ||

| Par composant | Interrupteur | |

| ECU | ||

| Loquet | ||

| Moteur/Actionneur | ||

| Relais | ||

| Par type | Manuel | |

| Motorisé | ||

| Par type de véhicule | Hayon | |

| Berline | ||

| Véhicules utilitaires sport (SUV) | ||

| Véhicules multifonctions (MPV) | ||

| Camionnettes | ||

| Fourgonnettes | ||

| Par canal de distribution | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel segment d'application connaît la croissance la plus rapide ?

Les systèmes de toits ouvrants sont l'application à la croissance la plus rapide, progressant à un CAGR de 13,23 % à mesure que les coûts du verre intelligent diminuent.

Pourquoi les ECU gagnent-ils une part plus importante des coûts des systèmes de fermeture ?

Les véhicules définis par logiciel nécessitent des ECU sécurisés et intelligents pour gérer les portes motorisées et permettre les mises à jour à distance, entraînant un CAGR de 11,37 % pour ce composant.

Comment des réglementations de sécurité plus strictes affectent-elles les conceptions de fermetures ?

Les mandats UNECE R11 et FMVSS américains poussent à l'adoption de loquets électroniques maintenant l'intégrité lors des chocs latéraux, accélérant le passage des systèmes mécaniques aux systèmes motorisés.

Quelle région mène en termes de part de marché et de croissance ?

L'Asie-Pacifique détient 41,07 % des revenus et est également la région à la croissance la plus rapide avec un CAGR de 11,92 % grâce à l'essor des véhicules électriques en Chine et aux incitations à la fabrication en Inde.

Quelles opportunités existent sur le marché secondaire ?

Les kits de rétrofit pour lève-vitres électriques, hayons et fonctionnalités connectées se développent à un CAGR de 10,11 % à mesure que les véhicules restent plus longtemps sur la route et que les propriétaires recherchent des commodités modernes.

Dernière mise à jour de la page le: