Taille et part du marché du vitrage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.64 Milliards de dollars |

| Taille du Marché (2031) | 39.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vitrage automobile par Mordor Intelligence

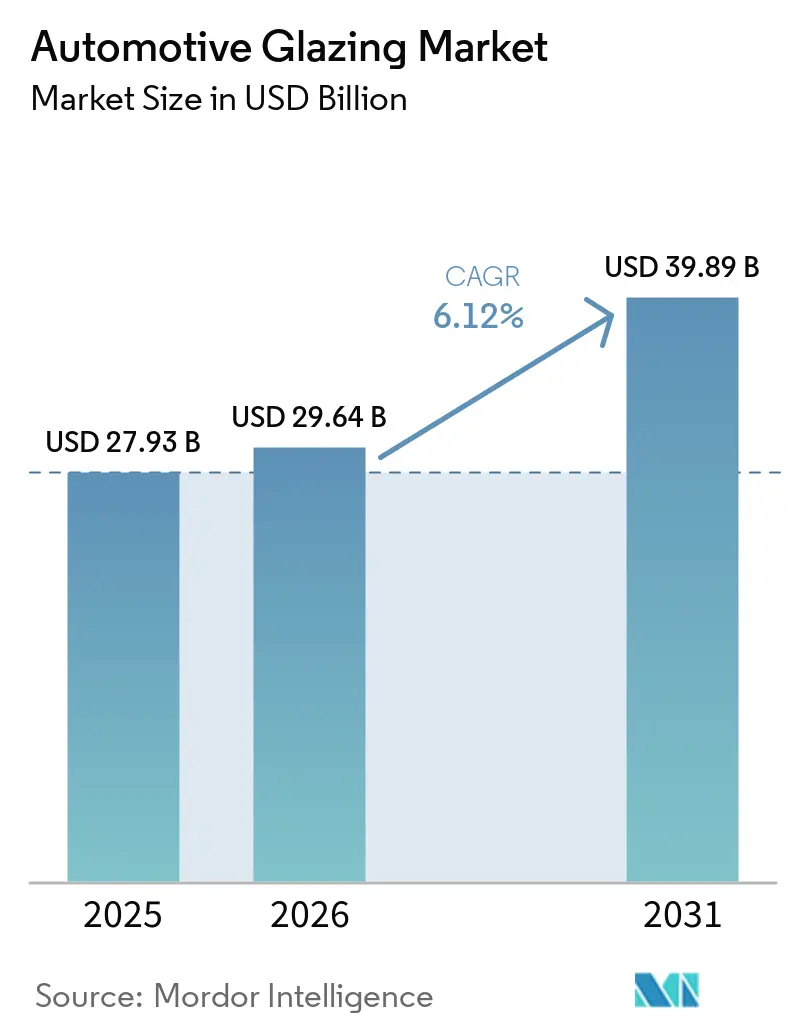

La taille du marché du vitrage automobile devrait augmenter de 27,93 milliards USD en 2025 à 29,64 milliards USD en 2026 et atteindre 39,89 milliards USD d'ici 2031, avec un CAGR de 6,12 % sur la période 2026-2031. Cette croissance reflète un virage décisif vers des substrats allégés, des toits panoramiques et des pare-brise prêts pour l'affichage, alors que la montée en puissance des véhicules électriques, les règles de gestion thermique et les fonctionnalités des véhicules connectés redéfinissent les solutions compétitives de vitrage automobile. Les impératifs de réduction de masse ont poussé le polycarbonate vers les vitres latérales et les modules de toit, tandis que le verre feuilleté mince reste essentiel partout où les règles de rétention aux chocs s'appliquent. Les équipementiers spécifient désormais les intercalaires pour affichage tête haute (HUD), les films photovoltaïques (PV) et l'assombrissement électrochromique dès la phase de conception, plutôt que de s'appuyer sur des retrofits en après-vente. Les pôles de production régionaux en Chine et en Inde accélèrent la diffusion technologique, et la pression réglementaire en Europe façonne les normes de sécurité, d'acoustique et de recyclage adoptées dans le monde entier.

Principaux enseignements du rapport

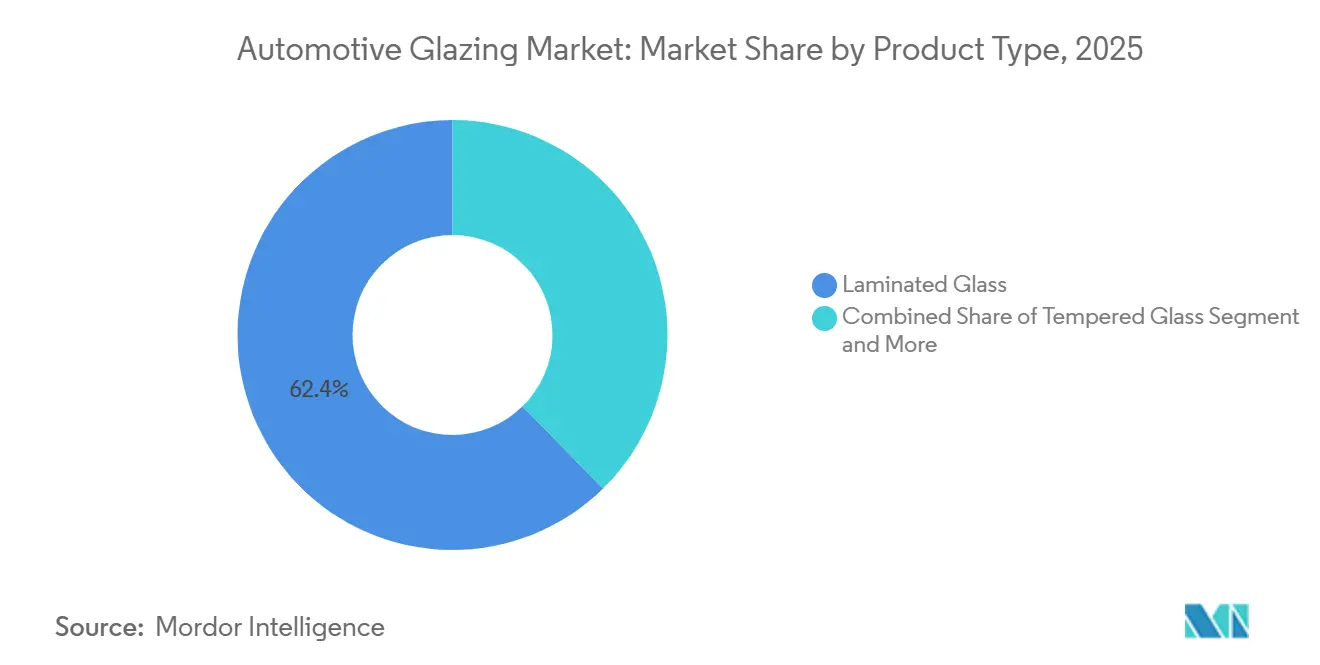

- Par type de produit, le verre feuilleté représentait 62,35 % de la part du marché du vitrage automobile en 2025, tandis que le segment du polycarbonate devrait croître à un CAGR de 7,13 % jusqu'en 2031.

- Par application, les pare-brise avant étaient en tête avec une part de 47,22 % de la taille du marché du vitrage automobile en 2025 ; les toits ouvrants devraient enregistrer le CAGR le plus rapide de 7,96 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers représentaient 72,36 % de la part du marché du vitrage automobile en 2025 et devraient afficher le taux de croissance le plus rapide de 6,62 % CAGR jusqu'en 2031.

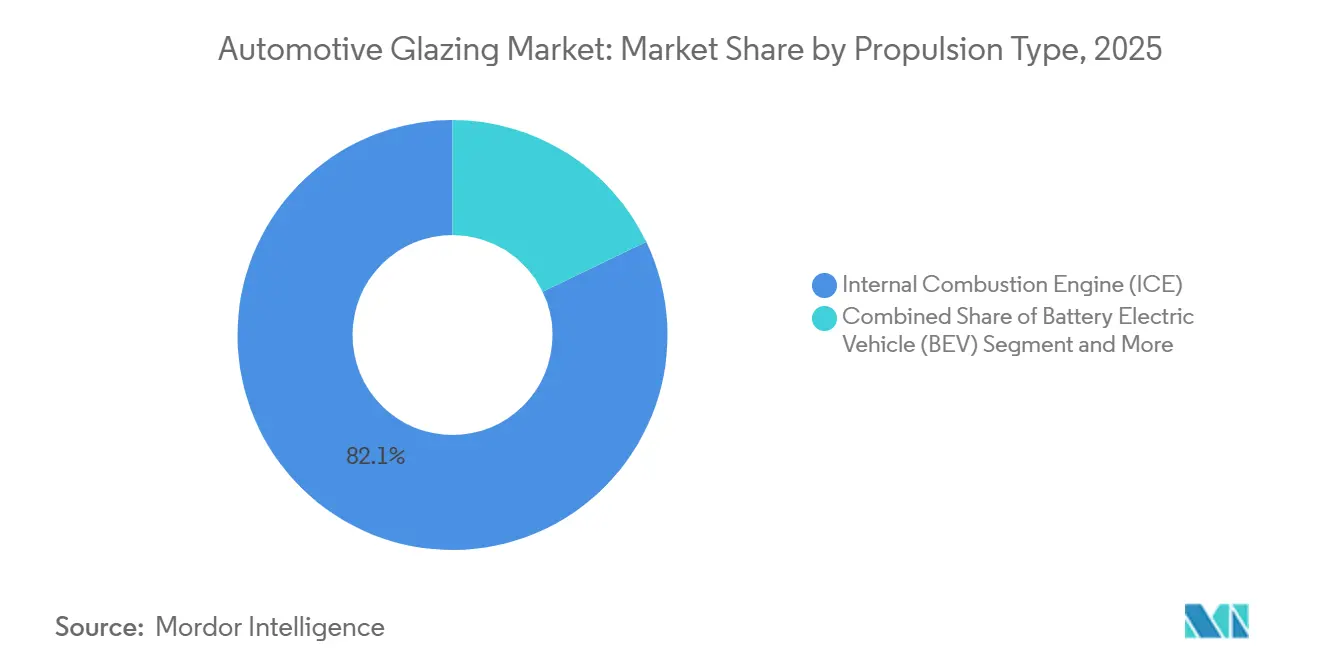

- Par type de propulsion, les plateformes à moteur à combustion interne dominaient avec 82,14 % de la part du marché du vitrage automobile en 2025, tandis que les véhicules électriques à batterie affichent le CAGR le plus élevé de 9,25 % jusqu'en 2031.

- Par canal de distribution, les installations en première monte représentaient 91,05 % du marché du vitrage automobile en 2025 et demeurent la voie à la croissance la plus rapide, avec un CAGR de 7,01 % jusqu'en 2031.

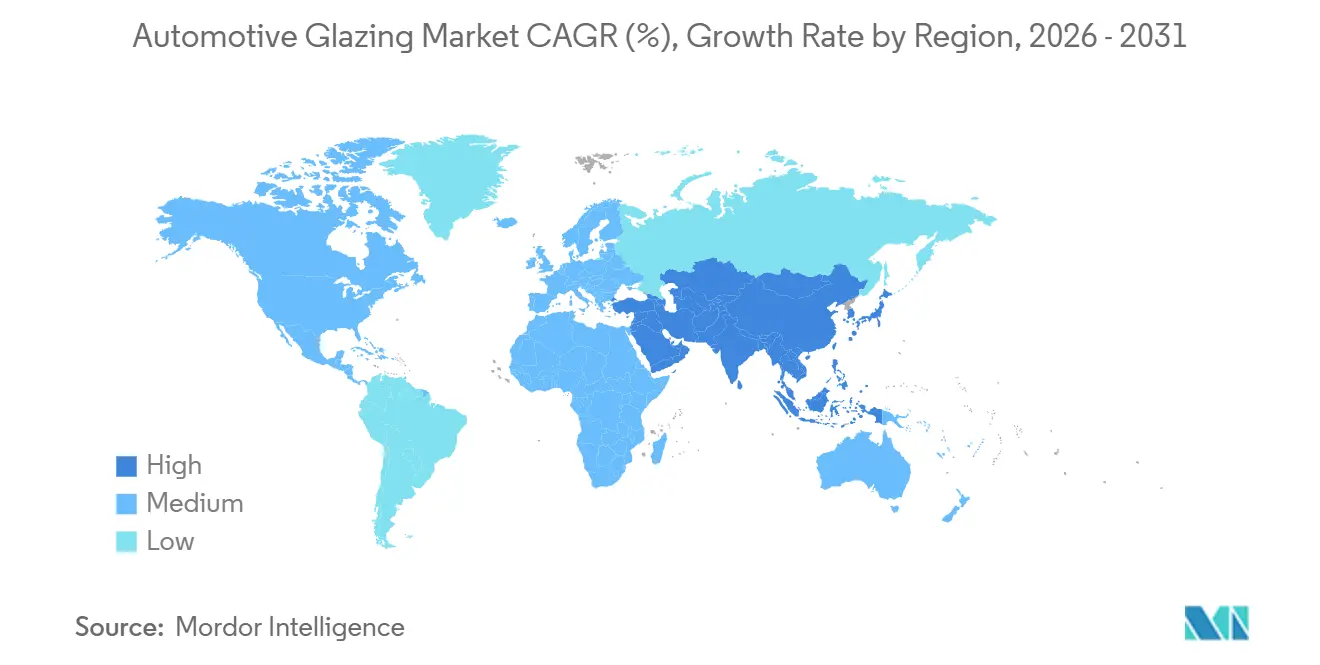

- Par géographie, l'Asie-Pacifique était en tête avec une part de 45,81 % du marché du vitrage automobile en 2024 et affiche la progression la plus rapide, avec un CAGR de 7,31 % durant la période de prévision jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du vitrage automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Production de véhicules dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Le vitrage allégé améliore l'efficacité des véhicules électriques | +0.8% | Mondial, avec des gains précoces en Europe et en Chine | Long terme (≥ 4 ans) |

| Essor des toits ouvrants panoramiques | +0.7% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des équipementiers pour le verre d'affichage | +0.6% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Vitrage acoustique pour le bruit urbain | +0.5% | Cœur Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Captage de l'énergie solaire par le vitrage | +0.3% | Europe, Japon, Californie en adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production de véhicules dans les économies émergentes

La production en usine en Inde et dans le corridor de l'ASEAN est en expansion, entraînant les chaînes d'approvisionnement en vitrage vers des lignes de flottage localisées. Le modèle à double usine de Fuyao — la Chine comme moteur d'échelle et la Hongrie pour les programmes européens en flux tendu — illustre la réactivité nécessaire pour remporter des contrats de première monte dans les nouveaux pôles d'assemblage. Les technologies autrefois réservées aux finitions premium, telles que les revêtements anti-UV et les couches à faible émissivité, pénètrent désormais les modèles de grande série à mesure que les équipementiers de rang 1 locaux augmentent leurs capacités.

Le vitrage allégé améliore l'autonomie des véhicules électriques et l'efficacité énergétique

Les plateformes de véhicules électriques considèrent chaque kilogramme économisé comme une autonomie supplémentaire. Le polycarbonate pèse environ deux fois moins que le verre et présente une conductivité thermique plus faible, réduisant la demande en climatisation qui épuise la capacité de la batterie[1]"Polycarbonate contre verre : le duel ultime pour la résistance et la clarté," G-Crystal Plastic Industries, gcrystal-pc.com. AGC et Saint-Gobain ont validé des stratifiés hybrides qui respectent les règles de résistance aux chocs frontaux tout en réduisant la masse, et les producteurs chinois déploient des intercalaires plus minces sur les vitres latérales des véhicules électriques à batterie pour cumuler les économies. L'adoption par les équipementiers mondiaux s'accélère partout où des normes strictes de CO₂ moyen de flotte imposent une réduction de masse sans augmenter la taille du pack batterie.

Adoption croissante des toits ouvrants panoramiques

Les toits panoramiques sont passés d'une option de luxe à une attente grand public, et les fournisseurs intègrent désormais des cellules photovoltaïques et des films électrochromiques pour valoriser cette surface vitrée. Le lancement par AGC en 2024 d'un toit ouvrant photovoltaïque TOPCon/HJT capable de produire jusqu'à 380 W a confirmé l'intérêt des équipementiers pour les modules de toit à double usage combinant transparence structurelle et production d'énergie en une seule pièce[2]Valerie Thompson, "AGC Automotive Europe dévoile un toit ouvrant panoramique photovoltaïque pour véhicules particuliers," PV Magazine, www.pv-magazine.com. Les studios de design spécifient de plus en plus des ouvertures plein toit, même sur les crossovers du segment B, consolidant les toits ouvrants comme l'application à la croissance la plus rapide.

Pression des équipementiers pour un verre d'affichage prêt pour le HUD

Conçus comme des composants optiques plutôt que de simples barrières passives, les pare-brise sont essentiels pour les HUD en réalité augmentée. Les intercalaires en coin évitent le double image, tandis que les films OLED transparents préparent le substrat aux habitacles définis par logiciel. L'absence de normes mondiales de luminosité ou de réglementations de sécurité intégrée permet aux premiers adoptants d'établir leurs propres critères de performance, influençant la trajectoire du marché et favorisant l'innovation dans la technologie de réalité augmentée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des procédés | -0.9% | Mondial, aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Les chocs sur la soude calcinée font grimper les coûts du verre | -0.6% | Mondial, sévère en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réglementations limitent le polycarbonate dans les pare-brise | -0.4% | Mondial, strict en Europe et aux États-Unis | Long terme (≥ 4 ans) |

| Les obligations de recyclage alourdissent la logistique | -0.3% | Cœur Europe, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des procédés du vitrage avancé

L'intégration de couches photovoltaïques, d'empilements électrochromiques ou d'intercalaires pour HUD oblige les fournisseurs à investir dans des mises à niveau de fours à forte intensité capitalistique, des contrôles de salle blanche plus stricts et de nouvelles étapes d'inspection en ligne. Chaque couche supplémentaire multiplie le risque de rebut, car une imperfection dans une feuille peut condamner l'ensemble du stratifié ; ainsi, les rebuts liés à la courbe d'apprentissage peuvent éroder les marges bénéficiaires avant que les économies d'échelle n'arrivent. La dépense se fait sentir le plus fortement sur les modèles à fort volume, où l'élasticité-prix est faible, rendant plus difficile pour les équipementiers de répercuter les surcoûts matériaux sur les consommateurs. Les essais de certification, tels que les tests de résistance aux chocs et de vieillissement aux UV requis par les codes de sécurité mondiaux, allongent encore les cycles de développement et immobilisent le fonds de roulement.

Chocs d'approvisionnement en soude calcinée faisant grimper les coûts du verre

La soude calcinée, ingrédient essentiel de la fusion, a connu de fortes fluctuations de prix après que les turbulences du marché de l'énergie et les goulets d'étranglement logistiques en 2025 ont perturbé les volumes d'exportation vers l'Europe et l'Amérique du Nord. Les pics de coûts soudains pressent les opérateurs de lignes de flottage car les températures des fours ne peuvent pas être modulées rapidement, et les arrêts risquent d'endommager les réfractaires, forçant les producteurs à absorber des factures d'intrants élevées ou à renégocier les contrats en cours. Les différences de prix régionales faussent également la concurrence ; les usines en Chine, où la production nationale de soude calcinée est abondante, ont bénéficié d'une marge tampon tandis que leurs homologues dépendant des importations ont vu leurs marges sur contribution s'évaporer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le polycarbonate progresse malgré la domination du verre feuilleté

Le verre feuilleté a maintenu 62,35 % de la part du marché du vitrage automobile en 2025, soulignant sa conformité aux règles mondiales de rétention aux chocs. Le polycarbonate est l'alternative à la progression la plus rapide, projeté pour se développer à un CAGR de 7,13 % à mesure que les constructeurs automobiles exploitent son avantage en termes de masse pour les vitres latérales et les modules de toit. Les fournisseurs explorent des assemblages hybrides associant des pare-brise feuilletés à des vitres latérales en polycarbonate, permettant aux plateformes de respecter les codes de sécurité sans sacrifier les objectifs de masse. Des obstacles techniques subsistent concernant la résistance aux rayures et la clarté à long terme, mais les avancées continues en matière de revêtements laissent penser que les organismes de réglementation pourraient éventuellement assouplir les restrictions sur le vitrage avant, ouvrant des volumes supplémentaires.

Les entreprises capables de qualifier des solutions multi-matériaux en amont remporteront des contrats de spécification à mesure que les nouvelles architectures électriques figent leurs conceptions. La R&D continue brouille les frontières catégorielles en mariant des feuilles feuilletées minces avec des noyaux polymères, aidant les acteurs établis à défendre leur base de fours installés tout en répondant aux critères d'allègement. Les équipementiers apprécient les propriétés acoustiques et d'atténuation infrarouge des constructions feuilletées, de sorte qu'un remplacement total est peu probable à court terme. Un modèle de coexistence émerge plutôt, dans lequel chaque substrat est adapté à des zones spécifiques du véhicule pour optimiser le coût, la masse et la marge réglementaire.

Par type d'application : les toits ouvrants dépassent les pare-brise

Les pare-brise avant détenaient une part de 47,22 % de la taille du marché du vitrage automobile en 2025, ancrés par les obligations légales de construction feuilletée et la surface considérable de la pièce. Les toits ouvrants, cependant, mènent la croissance avec un CAGR de 7,96 % à mesure que les configurations panoramiques migrent des badges premium vers les crossovers compacts. Les designers défendent la transparence plein toit pour créer une sensation d'habitacle aéré, et les fournisseurs intègrent désormais des films assombrissants ou photovoltaïques pour ajouter de la valeur fonctionnelle sans modifier la carrosserie extérieure. La trajectoire de montée en gamme s'aligne sur les stratégies de revenus des équipementiers, car le verre de toit offre un luxe perçu élevé tout en nécessitant une re-ingénierie minimale de la plateforme.

Les pare-brise évoluent simultanément de barrières passives en écrans numériques, grâce aux intercalaires en coin qui supportent les projecteurs HUD et les superpositions en réalité augmentée. Ces optiques exigent une planéité de surface irréprochable et des tolérances strictes sur l'indice de réfraction, resserrant les fenêtres de spécification pour les fabricants de verre. Les vitres latérales et arrière accusent un retard dans l'adoption des fonctionnalités, mais héritent progressivement des revêtements d'abord éprouvés sur les pare-brise, créant une demande par effet de ruissellement. Le rythme de migration entre applications dépendra de la rapidité avec laquelle les fournisseurs standardisent les nouveaux empilements sur des exigences variées de courbure et d'épaisseur.

Par type de véhicule : les voitures particulières tirent les volumes

Les véhicules particuliers dominaient le marché du vitrage automobile avec une part de marché de 72,36 % en 2025 et devraient afficher le CAGR le plus rapide de 6,62 %, reflétant à la fois leur échelle de production et l'appétit des consommateurs pour les fonctionnalités panoramiques et acoustiques. Les acheteurs au détail associent un vitrage expansif à une ambiance premium, de sorte que les constructeurs proposent de grandes ouvertures de toit et des habitacles silencieux pour augmenter les prix de transaction. En revanche, les flottes commerciales spécifient souvent un vitrage utilitaire pour maîtriser les coûts d'exploitation, retardant ainsi l'adoption de substrats avancés. Néanmoins, la montée en puissance de la livraison du dernier kilomètre incite les fabricants de fourgonnettes à envisager un vitrage allégé qui compense le poids de la charge utile et prolonge l'autonomie électrique.

Les fournisseurs maintiennent donc deux axes de développement parallèles : des ensembles trempés optimisés en coût pour le cœur de métier des flottes et des stratifiés riches en fonctionnalités pour les dérivés lifestyle. Cette bifurcation complique la planification de la production car la même ligne d'assemblage peut alterner entre des constructions standard et haut de gamme. Une planification robuste et des changements d'outillage rapides deviennent essentiels pour préserver l'utilisation des fours. Les équipementiers de rang 1 disposant d'une flexibilité d'implantation peuvent adapter différents mix produits par région, satisfaisant des attentes strictes en matière de contenu premium sur les marchés matures tout en respectant les niveaux de prix dans les économies en croissance.

Par type de propulsion : les véhicules électriques à batterie mènent les indicateurs de croissance

Les véhicules à moteur à combustion interne ont conservé une part de 82,14 % en 2025, mais les véhicules électriques à batterie affichent le CAGR le plus élevé de 9,25 % à mesure que les incitations politiques et l'infrastructure de recharge arrivent à maturité. Les plateformes de véhicules électriques à batterie utilisent le vitrage comme levier de gestion thermique, car chaque kilowatt économisé sur la climatisation se traduit par une autonomie supplémentaire. Les revêtements à faible émissivité, l'ombrage intégré et les substrats allégés passent donc d'options facultatives à des exigences d'ingénierie de base. Les fournisseurs doivent aligner leurs cycles de développement sur les actualisations rapides des modèles de véhicules électriques à batterie, qui surviennent plus rapidement que les reconceptions de moteurs traditionnels, comprimant les délais de certification habituels.

Parce que l'électrification par type de propulsion se diffuse de manière inégale selon les régions, les entreprises jonglent avec des portefeuilles qui servent encore une demande élevée en moteurs à combustion interne tout en développant de nouvelles lignes de revêtements et de polymères pour les allocations de véhicules électriques. La résilience des investissements repose sur la communalité des plateformes ; les variantes de verre qui s'adaptent aux capteurs ou aux toits photovoltaïques sur les dérivés à moteur à combustion interne et à batterie électrique répartissent les coûts d'outillage sur des volumes plus importants. Les feuilles de route collaboratives entre spécialistes du vitrage et ingénieurs en thermique des batteries deviennent monnaie courante à mesure que les équipementiers poursuivent des packages intégrés d'économies d'énergie.

Par canal de distribution : les installations en première monte restent prédominantes

Les équipements en première monte ont capté 91,05 % de la part du marché du vitrage automobile en 2025 et continuent de croître à un CAGR de 7,01 %, portés par des solutions installées en usine qui garantissent un alignement parfait pour les caméras, les antennes et les projecteurs HUD. Les empilements de stratification complexes nécessitent des environnements contrôlés et des cadences strictes que les réparateurs indépendants ne peuvent pas facilement reproduire. À mesure que les véhicules intègrent davantage de capteurs derrière le verre, les obligations de calibration transfèrent des revenus supplémentaires de l'après-vente vers les programmes de service agréés. Les assureurs, confrontés à des coûts de sinistres plus élevés pour les pare-brise équipés de systèmes d'aide à la conduite (ADAS), orientent de plus en plus les réparations vers des réseaux agréés par les équipementiers pour garantir une restauration fonctionnelle.

Les opérateurs de l'après-vente répondent en se spécialisant dans les remplacements en verre trempé standard où les besoins de calibration sont minimes, mais le gisement de profit se réduit à mesure que la pénétration du verre intelligent augmente. Certaines grandes chaînes investissent dans des équipements avancés de recalibration pour préserver leur pertinence. Cependant, les coûts d'outillage dissuadent les petits ateliers. Les fabricants de verre courtisent donc deux ensembles de clients distincts : des modules haute technologie expédiés directement aux usines d'assemblage et des vitres standard distribuées via les réseaux de pièces de carrosserie.

Analyse géographique

L'Asie-Pacifique a conservé 45,81 % de la part du marché du vitrage automobile en 2025 et affiche la perspective de CAGR la plus rapide de 7,31 %. Cette croissance est largement portée par l'essor des véhicules électriques à batterie (VEB) en Chine, la hausse de la production en Inde et les échanges technologiques avec le Japon et la Corée du Sud. Les fournisseurs locaux développent leurs capacités de verre flotté, tandis que les gouvernements attirent les investissements par des incitations, notamment des fours à haute efficacité énergétique et des obligations de recyclage.

Bien que l'Europe et l'Amérique du Nord soient en retrait en volume, elles excellent dans la valeur tirée du contenu des véhicules. En Europe, les directives axées sur les émissions acoustiques et le recyclage en fin de vie façonnent les spécifications des équipementiers (OEM). Cet accent a rendu essentielles dans les achats des caractéristiques telles que le verre à faible bruit et facilement démontable. Pendant ce temps, l'Amérique du Nord capitalise sur ses chaînes d'approvisionnement régionales, qui s'étendent des lignes de flottage dans le Midwest des États-Unis aux corridors d'assemblage au Mexique, atténuant efficacement les défis posés par les fluctuations de devises et les coûts de fret.

Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent actuellement des segments plus modestes du marché du vitrage automobile, un potentiel évident existe. Par exemple, la demande croissante de SUV premium dans les États du Golfe et les initiatives expérimentales de véhicules électriques à batterie au Brésil laissent entrevoir ce potentiel. Cependant, la réalisation de ce potentiel dépendra de facteurs tels que la stabilité économique, le niveau de qualification de la main-d'œuvre et des politiques claires sur les droits d'importation en relation avec les incitations à la production locale de verre flotté.

Paysage concurrentiel

Le marché du vitrage automobile présente une concentration modérée. AGC, Saint-Gobain, Nippon Sheet Glass, Fuyao et Xinyi ancrent la capacité mondiale de verre flotté, mais s'efforcent désormais de combiner revêtements, films solaires et substrats d'affichage plus rapidement que les innovateurs de rang 2. Le procédé de fusion hybride Volta d'AGC réduit la consommation d'énergie tout en préservant la clarté optique, signalant des engagements en capital qui élèvent les barrières à l'entrée.

Le modèle verticalement intégré de Fuyao — des fours à verre sodo-calcique jusqu'à l'assemblage de modules feuilletés — lui permet de pratiquer des prix agressifs et de localiser l'approvisionnement pour les équipementiers européens via son usine hongroise inaugurée en 2025. Les nouveaux entrants exploitent les espaces blancs dans les revêtements électrochromiques et photovoltaïques à pérovskite, s'associant souvent à des entreprises électroniques pour dépasser les acteurs établis spécialisés dans le verre.

La convergence du logiciel et des substrats définira le prochain enjeu concurrentiel : la calibration HUD des pare-brise, l'électronique de puissance des toits solaires et le contrôle de teinte en temps réel exigeront des équipes pluridisciplinaires. La maîtrise réglementaire — respect des règles de résistance aux chocs UNECE, audits qualité ISO et normes acoustiques spécifiques aux régions — reste une fonction de contrôle d'accès qui favorise les acteurs établis, mais peut également récompenser les spécialistes agiles qui valident de nouvelles chimies avant les cycles de normalisation.

Leaders du secteur du vitrage automobile

AGC Inc.

Saint-Gobain S.A.

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

Xinyi Glass Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AquaClear, un traitement pour pare-brise conçu pour une clarté améliorée et une facilité d'application sur plusieurs surfaces, a fait ses débuts chez NOVUS Polish.

- Octobre 2025 : FORVIA HELLA a lancé la production en série d'un contrôleur de verre à assombrissement intelligent adopté par les principaux constructeurs automobiles chinois, renforçant son empreinte dans l'électronique de carrosserie.

- Mars 2025 : THACO Industries a inauguré une usine de verre automobile premium au Vietnam avec une capacité annuelle de 450 000 ensembles, stimulant la localisation.

Périmètre du rapport mondial sur le marché du vitrage automobile

Le marché du vitrage automobile est analysé selon le type de produit, le type d'application, le type de véhicule, le type de propulsion, le canal de distribution et la géographie.

Par type de produit, le marché est segmenté en verre feuilleté, verre trempé et verre en polycarbonate. Par type d'application, le marché est segmenté en pare-brise avant, lunette arrière, vitres latérales, toit ouvrant et vitre de custode. Par type de véhicule, le marché est segmenté en véhicules particuliers, véhicules utilitaires légers et véhicules utilitaires moyens et lourds. Par type de propulsion, le marché est segmenté en moteur à combustion interne (MCI), véhicule électrique à batterie (VEB), véhicule électrique hybride (VEH), véhicule électrique hybride rechargeable (VEHR) et véhicule électrique à pile à combustible (VEPC). Par canal de distribution, le marché est segmenté en première monte (OEM) et après-vente. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Verre feuilleté |

| Verre trempé |

| Verre en polycarbonate |

| Pare-brise avant |

| Lunette arrière |

| Vitres latérales |

| Toit ouvrant |

| Vitre de custode |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Moteur à combustion interne (MCI) |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique à pile à combustible (VEPC) |

| Équipementier d'origine (OEM) |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Verre feuilleté | |

| Verre trempé | ||

| Verre en polycarbonate | ||

| Par type d'application | Pare-brise avant | |

| Lunette arrière | ||

| Vitres latérales | ||

| Toit ouvrant | ||

| Vitre de custode | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule électrique à batterie (VEB) | ||

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique hybride rechargeable (VEHR) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par canal de distribution | Équipementier d'origine (OEM) | |

| Après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de croissance actuelle du marché du vitrage automobile ?

Le marché du vitrage automobile devrait augmenter de 27,93 milliards USD en 2025 à 29,64 milliards USD en 2026 et atteindre 39,89 milliards USD d'ici 2031, avec un CAGR de 6,12 % sur la période 2026-2031

Quel produit domine les ventes dans le vitrage automobile ?

Le verre feuilleté détient la part la plus élevée, avec 62,35 % du chiffre d'affaires 2025, grâce à son utilisation obligatoire dans les pare-brise avant et arrière.

Pourquoi les toits ouvrants panoramiques se développent-ils si rapidement ?

La préférence des consommateurs pour les habitacles ouverts et l'adoption par les équipementiers de modules de toit photovoltaïques alimentent un CAGR de 7,96 % pour les applications de toit ouvrant.

Comment les véhicules électriques à batterie modifient-ils les spécifications du vitrage ?

Les véhicules électriques à batterie ont besoin d'un verre allégé, à faible émissivité et parfois intégrant du solaire pour prolonger l'autonomie et gérer la chaleur de l'habitacle.

Dernière mise à jour de la page le: