Taille et part du marché des pièces automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 116.67 Milliards de dollars |

| Taille du Marché (2031) | 146.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

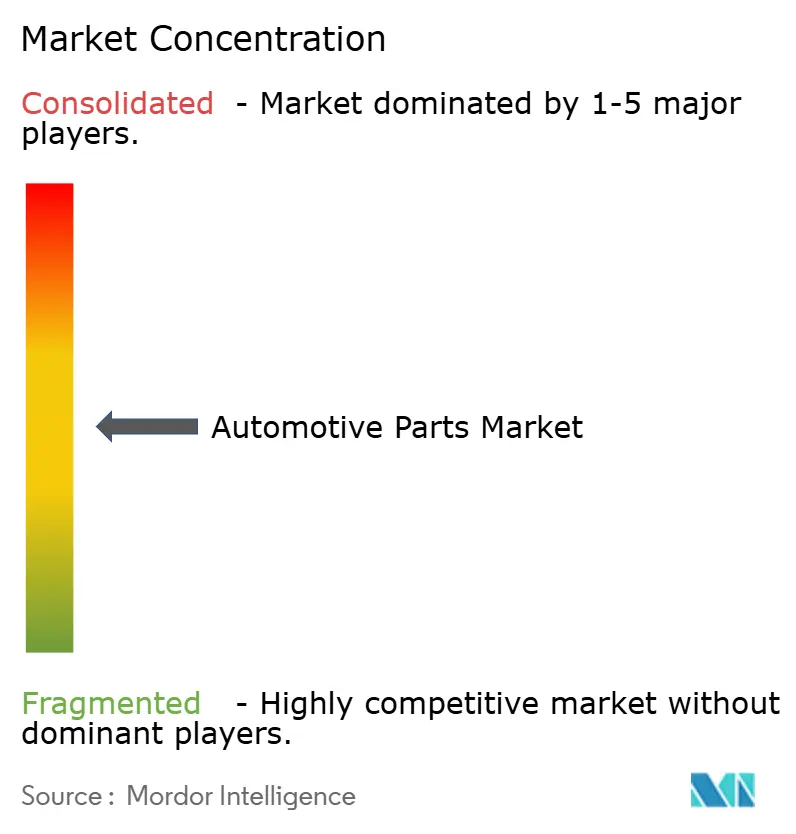

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces automobiles par Mordor Intelligence

La taille du marché des pièces automobiles était évaluée à 111,53 milliards USD en 2025 et devrait croître de 116,67 milliards USD en 2026 pour atteindre 146,23 milliards USD d'ici 2031, à un TCAC de 4,61 % au cours de la période de prévision (2026-2031). Des volumes de production de véhicules plus élevés, une demande stable du marché secondaire provenant d'un parc mondial vieillissant, et une électrification accélérée soutiennent ensemble cette trajectoire de croissance modérée. Les groupes motopropulseurs électrifiés déplacent les pools de revenus vers des contenus électriques et électroniques à haute valeur ajoutée, même s'ils réduisent la demande pour certains composants à combustion interne. Le commerce numérique redessine les circuits de distribution mondiaux pour les pièces de rechange, intégrant des milliers de fournisseurs plus petits dans la chaîne d'approvisionnement formelle. L'Asie-Pacifique détient des avantages structurels en matière de coûts, une échelle de fabrication étendue et une demande locale profonde, permettant à la région de capter des gains disproportionnés dans l'approvisionnement en nouveaux modèles. Parallèlement, les contraintes liées aux semi-conducteurs, la volatilité des coûts des matières premières et des règles d'accès aux données plus strictes demeurent les principaux vents contraires susceptibles de perturber la production trimestrielle et la rentabilité.

Principaux enseignements du rapport

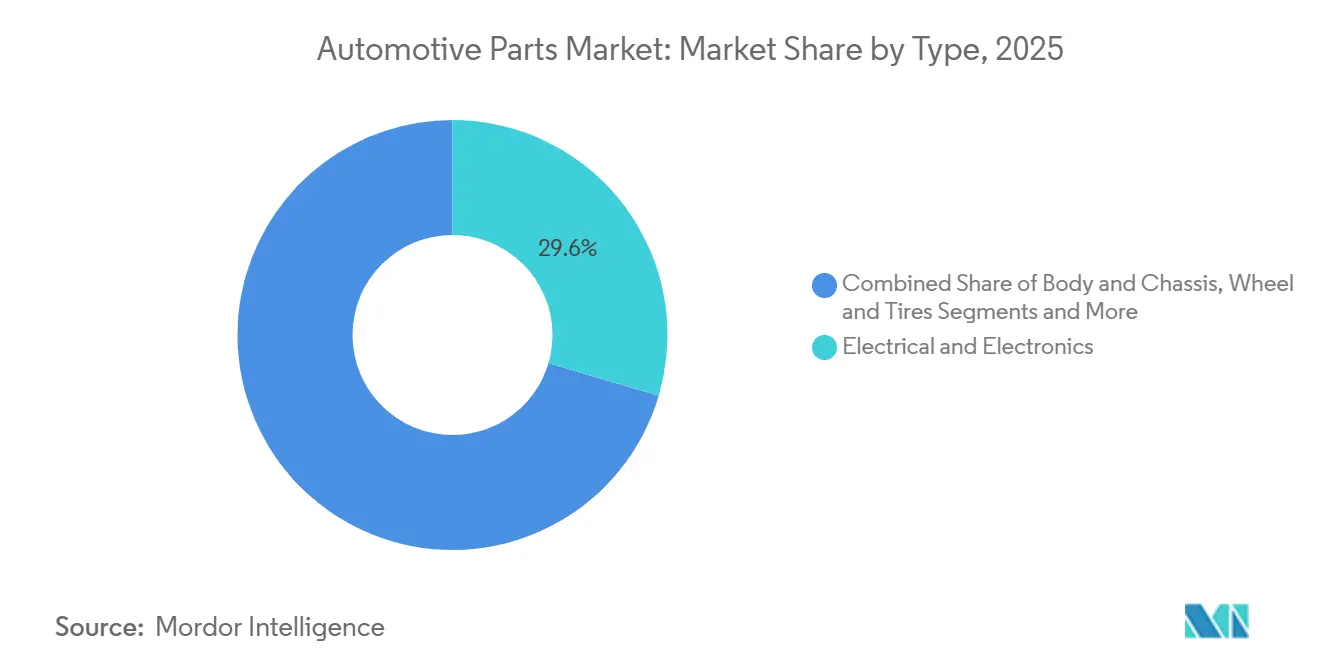

- Par type de composant, les composants électriques et électroniques ont capté 29,56 % de la part du marché des pièces automobiles en 2025, et le segment devrait afficher un TCAC de 9,12 % jusqu'en 2031.

- Par propulsion, les véhicules à combustion interne détenaient 75,88 % de la taille du marché des pièces automobiles en 2025, tandis que les véhicules électriques à batterie devraient croître à un TCAC de 34,1 % jusqu'en 2031.

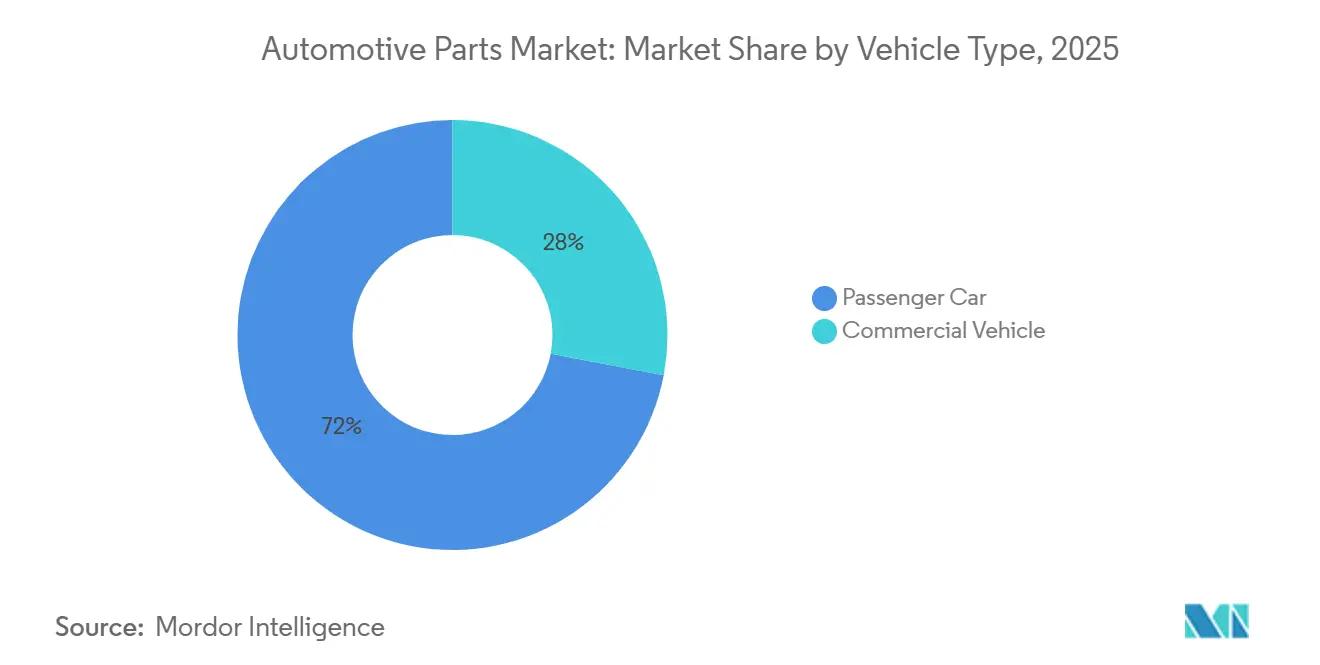

- Par type de véhicule, les voitures particulières représentaient 72,01 % du marché des pièces automobiles en 2025 ; le segment se développe à un TCAC de 4,82 % jusqu'en 2031.

- Par canal de vente, les chaînes d'approvisionnement des équipementiers représentaient 60,74 % du marché des pièces automobiles en 2025, tandis que le commerce électronique du marché secondaire affichait le TCAC le plus rapide de 13,20 % jusqu'en 2031.

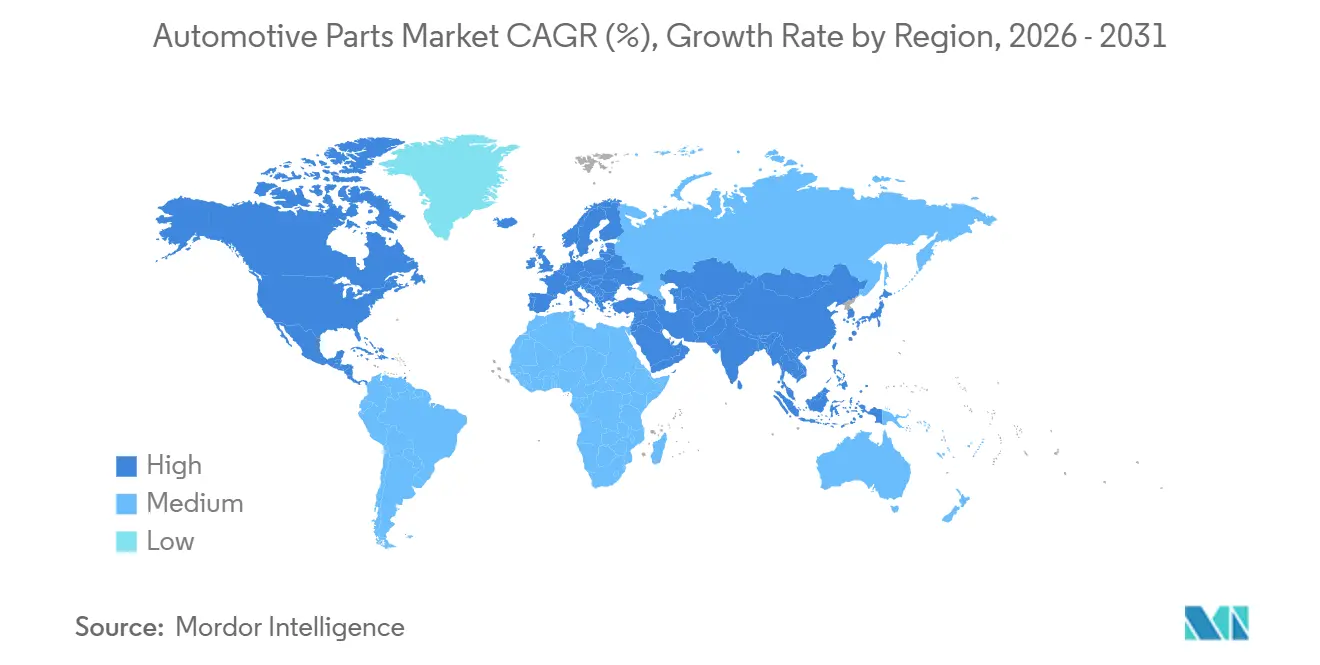

- Par géographie, l'Asie-Pacifique dominait le marché des pièces automobiles avec 45,31 % de la taille du marché en 2025 et devrait croître à un TCAC de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pièces automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact en points sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production mondiale de véhicules | +1.2% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Vieillissement du parc de véhicules stimulant les dépenses du marché secondaire | +0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Croissance rapide des plateformes de vente de pièces en ligne | +0.6% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Pression vers l'allègement pour les composants en matériaux avancés | +0.4% | Impulsion réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Véhicules définis par logiciel nécessitant du matériel évolutif | +0.9% | Mondial, porté par les segments premium | Moyen terme (2-4 ans) |

| Législation sur le « droit à la réparation » élargissant la part des services indépendants | +0.5% | Mise en œuvre fédérale américaine et régionale européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production mondiale de véhicules

La production automobile mondiale a atteint 90,5 millions d'unités en 2023, retrouvant les niveaux d'avant la COVID, bien que la production devrait se modérer à 88,5 millions d'unités en 2024 avant de se redresser[1]« Le marché automobile fait face à une croissance plus lente et à des défis de capacité dans un contexte de transition vers l'électrification », Daniel Harrison, Automotive Logistics, automotivelogistics. media. Cette expansion de la production est directement corrélée à une demande accrue de pièces d'équipement d'origine et de pièces de rechange, en particulier dans les marchés émergents où les taux de possession de véhicules continuent d'augmenter. La transformation de la Chine en exportateur net de véhicules, principalement de véhicules à combustion interne et de véhicules électriques à bas coût, remodèle les chaînes d'approvisionnement mondiales et crée de nouveaux schémas de demande pour les fournisseurs de composants. Le passage vers des lignes de production « multi-énergie » permet aux fabricants de s'adapter rapidement aux incertitudes du marché tout en maintenant une demande constante en pièces pour différentes technologies de groupe motopropulseur.

Véhicules définis par logiciel nécessitant du matériel évolutif

Le marché des logiciels automobiles devrait se développer régulièrement au cours des prochaines années, les acteurs du secteur anticipant une transition vers des véhicules définis par logiciel et dotés d'intelligence artificielle d'ici 2035. Cette évolution nécessite un changement dans l'architecture des véhicules, avec des systèmes matériels conçus pour prendre en charge les mises à jour à distance, l'intégration de la cybersécurité et l'amélioration continue des fonctionnalités tout au long du cycle de vie du véhicule. Contrairement aux composants automobiles conventionnels à fonctionnalité fixe et statique, les véhicules de nouvelle génération nécessitent des plateformes matérielles modulaires et évolutives capables d'accueillir des capacités logicielles en constante évolution. Ce changement architectural accroît la demande d'unités de calcul haute performance, de contrôleurs de domaine, de suites de capteurs avancés et d'unités de contrôle électronique reprogrammables.

Croissance rapide des plateformes de commerce électronique de pièces

Le marché américain des pièces automobiles devrait croître jusqu'à 41 milliards USD de 2025 à 2029, porté par la numérisation, l'adoption de l'intelligence artificielle et l'expansion du commerce électronique. Les plateformes de vente en ligne dépassent les magasins physiques, avec les freins, les filtres, les batteries, les pneus et les lubrifiants qui émergent comme les catégories les plus vendues[2]« Le marché américain des pièces automobiles devrait croître grâce à l'IA et au commerce électronique » Aftermarket International, aftermarketinternational.com. L'intégration de l'intelligence artificielle améliore l'efficacité de la chaîne d'approvisionnement et la gestion des stocks, tandis que les systèmes automatisés améliorent l'expérience client grâce à de meilleures recommandations de produits et à un traitement des commandes plus rapide. La transformation du commerce électronique est particulièrement prononcée dans le canal du marché secondaire, où les plateformes numériques permettent aux fournisseurs plus petits d'atteindre des bases de clients plus larges sans réseaux de distribution physique étendus, modifiant fondamentalement les modèles traditionnels de distribution de pièces.

Législation sur le « droit à la réparation » élargissant la part des services indépendants

La loi bipartisane sur le droit à une réparation équitable et professionnelle dans le secteur automobile, connue sous le nom de loi REPAIR, a été réintroduite au Congrès des États-Unis en 2025 pour renforcer l'accès des consommateurs et des ateliers de réparation indépendants aux données de diagnostic des véhicules, aux informations de télématique et aux outils logiciels. La législation s'appuie sur des initiatives plus larges en matière de droit à la réparation aux niveaux fédéral et des États, cherchant à empêcher les équipementiers de restreindre l'accès aux informations de réparation critiques de plus en plus intégrées dans les systèmes de véhicules pilotés par logiciel. La législation pourrait considérablement élargir le marché adressable pour les fournisseurs de pièces du marché secondaire en supprimant les barrières d'accès aux données qui ont historiquement favorisé les réseaux de concessionnaires. Les ateliers indépendants effectuant 80 % des réparations hors garantie à des coûts inférieurs à ceux des concessionnaires, une mise en œuvre réussie du droit à la réparation pourrait accélérer la croissance du marché secondaire et accroître la concurrence dans l'écosystème de distribution de pièces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact en points sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de semi-conducteurs | -1.1% | Mondial, aigu dans les applications automobiles | Court terme (≤ 2 ans) |

| Transition vers les véhicules électriques érodant la demande de pièces spécifiques aux moteurs à combustion interne | -0.7% | Europe et Chine en tête, États-Unis suivant | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières perturbant les structures de coûts | -0.6% | Mondial, avec un impact prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans les principaux pôles de fabrication | -0.5% | Amérique du Nord, Europe et certaines parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de semi-conducteurs

Le marché des semi-conducteurs automobiles fait face à des contraintes d'approvisionnement persistantes malgré les efforts de redressement, le secteur ayant connu des réductions de production allant jusqu'à 40 % lors des périodes de pénurie maximale. La transition du secteur automobile vers les véhicules définis par logiciel augmente le contenu en semi-conducteurs par véhicule, passant de 800 USD en 2023 à un montant attendu de 1 350 USD d'ici 2030. Les vulnérabilités de la chaîne d'approvisionnement persistent en raison de la concentration de la production dans des régions géographiques spécifiques et des longs délais requis pour les composants de qualité automobile. La pénurie impacte particulièrement les systèmes d'aide à la conduite avancés et les composants d'infodivertissement, forçant les équipementiers à prioriser l'allocation des puces et parfois à supprimer des fonctionnalités des véhicules pour maintenir les calendriers de production.

Transition vers les véhicules électriques érodant la demande de pièces spécifiques aux moteurs à combustion interne

Les véhicules électriques nécessitent considérablement moins de pièces mobiles que les moteurs à combustion interne, certaines estimations suggérant que les besoins de maintenance sont inférieurs de 40 % à ceux des véhicules traditionnels. Cette transition pose des défis particuliers pour les fournisseurs de composants spécifiques aux moteurs à combustion interne tels que les systèmes d'échappement, les pièces d'injection de carburant et les composants de transmission traditionnels. Cependant, la transition crée des opportunités dans de nouvelles catégories de composants, notamment les systèmes de gestion de batterie, les groupes motopropulseurs électriques et les solutions de gestion thermique. Le calendrier de transition varie considérablement selon les régions, l'Europe et la Chine étant en tête de l'adoption. Dans le même temps, l'Amérique du Nord suit à un rythme plus mesuré, créant un paysage mondial complexe où les fournisseurs doivent équilibrer le déclin de la demande pour les moteurs à combustion interne avec les opportunités émergentes liées aux véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intégration de l'électronique fait évoluer le marché

Les composants électriques et électroniques détiennent 29,56 % de la part du marché des pièces automobiles en 2025 et ont affiché le taux de croissance le plus rapide de 9,12 % de TCAC jusqu'en 2031. Ce double leadership reflète la transformation fondamentale du secteur automobile vers des véhicules connectés, autonomes et électrifiés nécessitant des systèmes électroniques sophistiqués. Le segment englobe des systèmes critiques, notamment les systèmes d'aide à la conduite avancés (ADAS), les plateformes d'infodivertissement, les systèmes de gestion de batterie et les modules de communication véhicule-à-tout.

Les composants de transmission et de groupe motopropulseur font face à une transition complexe, la demande de pièces pour moteurs à combustion interne traditionnels diminuant tandis que les composants de groupe motopropulseur électrique connaissent une forte progression. Les segments intérieur et extérieur bénéficient des tendances à la premiumisation et d'un intérêt accru pour l'expérience utilisateur, en particulier dans les véhicules définis par logiciel où la technologie de l'habitacle devient un facteur de différenciation clé. Les composants de carrosserie et de châssis évoluent pour s'adapter aux nouveaux matériaux et aux exigences d'allègement. Dans le même temps, les segments roues et pneumatiques restent relativement stables, la croissance étant portée par la demande de remplacement provenant du vieillissement des parcs de véhicules et de l'expansion des populations mondiales de véhicules.

Par propulsion : l'électrification remodèle la demande en composants

Les véhicules à moteur à combustion interne représentaient 75,88 % de la part du marché des pièces automobiles en 2025, reflétant le parc installé de véhicules existants et la production continue dans de nombreux marchés mondiaux. Cependant, les véhicules électriques à batterie représentent le segment à la croissance la plus rapide, avec un TCAC extraordinaire de 34,10 % jusqu'en 2031, porté par les mandats réglementaires, les avancées technologiques en matière de batteries et l'expansion des infrastructures de recharge.

Les véhicules hybrides et hybrides rechargeables servent de technologies de transition, nécessitant des composants pour les groupes motopropulseurs électriques et à combustion, créant une complexité pour les fournisseurs et diversifiant les schémas de demande. Les véhicules électriques à pile à combustible restent un segment de niche mais montrent des promesses dans les applications de véhicules commerciaux où les avantages de densité énergétique de l'hydrogène deviennent plus prononcés. Le mix de propulsion varie considérablement selon les régions, la Chine et l'Europe étant en tête de l'électrification. Dans le même temps, l'Amérique du Nord et les marchés émergents maintiennent des parts plus élevées de moteurs à combustion interne, obligeant les fournisseurs à maintenir des capacités de production flexibles pour plusieurs technologies de groupe motopropulseur.

Par type de véhicule : les véhicules commerciaux stimulent l'adoption de l'innovation

Les voitures particulières dominent le marché des pièces automobiles avec une part de marché de 72,01 % en 2025 et maintiennent le taux de croissance le plus rapide à un TCAC de 4,82 % jusqu'en 2031, bénéficiant de volumes de production plus élevés et de cycles de remplacement plus fréquents. Le segment stimule l'innovation dans les technologies orientées consommateurs, notamment les systèmes d'infodivertissement, les fonctionnalités de connectivité et les capacités de conduite autonome. Les véhicules particuliers premium servent souvent de bancs d'essai pour les nouvelles technologies avant une adoption plus large sur le marché, créant une demande précoce pour des composants avancés.

Bien que les véhicules commerciaux représentent une part de marché plus faible, ils connaissent une forte croissance portée par l'expansion du commerce électronique, l'urbanisation et les initiatives d'électrification des flottes. Les applications commerciales justifient souvent des coûts de composants plus élevés en raison des considérations de coût total de possession, ce qui en fait des adopteurs précoces attractifs de technologies avancées telles que les systèmes de télématique, les solutions de maintenance prédictive et les groupes motopropulseurs alternatifs. Le segment bénéficie également de cycles de vie de véhicules plus longs, ce qui soutient la demande du marché secondaire pour les pièces de remplacement et les mises à niveau.

Par canal de vente : le commerce électronique du marché secondaire transforme la distribution

Les canaux des équipementiers maintiennent 60,74 % de la part du marché des pièces automobiles en 2025, reflétant la valeur substantielle des composants fournis directement aux constructeurs de véhicules lors de la production. Cependant, le segment du commerce électronique du marché secondaire est celui qui connaît la croissance la plus rapide, avec un TCAC de 13,20 %, perturbant fondamentalement les modèles traditionnels de distribution de pièces. Les plateformes numériques permettent des ventes directes aux consommateurs, contournant les réseaux de distributeurs traditionnels, réduisant les coûts et améliorant la commodité.

Le canal traditionnel du marché secondaire fait face à la pression de la croissance du commerce électronique et de la législation potentielle sur le droit à la réparation qui pourrait accroître la concurrence en améliorant l'accès des ateliers indépendants aux données et aux pièces des équipementiers. Cependant, les canaux physiques du marché secondaire conservent des avantages dans les installations complexes, le support technique et la disponibilité immédiate pour les réparations urgentes. Le mix de canaux évolue vers une approche omnicanale, les plateformes numériques complétant les réseaux de distribution physique, en particulier pour les articles d'entretien courant et les composants standardisés.

Analyse géographique

L'Asie-Pacifique maintient sa position dominante, représentant 45,31 % de la part du marché des pièces automobiles en 2025. Elle est en tête de la croissance régionale avec un TCAC de 6,19 % jusqu'en 2031, portée par la suprématie manufacturière automobile de la Chine et l'expansion des marchés intérieurs. La Chine, en tant que producteur et exportateur, alimente une demande significative de pièces automobiles, servant à la fois son marché intérieur et les véhicules destinés à l'exportation. Alors que la possession de véhicules augmente et que la demande de services du marché secondaire croît, le marché secondaire automobile indien connaît une expansion notable. Le Japon continue de tirer parti de son expertise technologique dans les composants avancés, notamment dans les groupes motopropulseurs hybrides et la fabrication de précision. Dans le même temps, la Corée du Sud se concentre sur les technologies de véhicules électriques et les solutions à semi-conducteurs pour les applications automobiles.

L'Amérique du Nord et l'Europe représentent des marchés matures avec des écosystèmes automobiles établis, mais font face à des défis distincts pour s'adapter à la transformation du secteur. Le marché secondaire indépendant de la région est porté par le vieillissement des véhicules et les consommateurs soucieux de leur budget, mais la croissance devrait ralentir après 2026 en raison de l'adoption des véhicules électriques. L'Amérique du Nord bénéficie des tendances au rapprochement géographique et du soutien de la loi sur la réduction de l'inflation à la production nationale de véhicules électriques, bien que le marché soit confronté à une perturbation potentielle due aux politiques commerciales et à la concurrence automobile chinoise.

Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique présentent un potentiel de croissance notable malgré leurs parts de marché actuellement plus faibles. Au Mexique, le secteur des pièces automobiles est propulsé par l'expansion de la production de véhicules électriques aux États-Unis et la demande croissante de composants électriques. De même, le Moyen-Orient et l'Afrique du Nord tirent parti des initiatives gouvernementales pour renforcer les capacités automobiles locales et réduire la dépendance aux importations, créant des opportunités pour les fournisseurs de pièces nationaux et internationaux.

Paysage concurrentiel

Plusieurs acteurs clés dominent le marché des pièces automobiles, où les perturbations technologiques et l'évolution des demandes des clients alimentent une concurrence intense. Les fournisseurs de premier rang traditionnels, notamment Robert Bosch, Continental et Denso, maintiennent leur leadership grâce à des investissements importants en recherche et développement et à des orientations stratégiques vers l'électrification et le renforcement des capacités logicielles. Alors que le secteur pivote vers les véhicules définis par logiciel, la dynamique concurrentielle évolue, obligeant les fournisseurs à renforcer à la fois leurs capacités matérielles et logicielles pour rester pertinents.

Les schémas stratégiques révèlent un changement fondamental des modèles d'affaires orientés projet vers des modèles orientés produit, les fournisseurs cherchant des solutions évolutives capables de générer des flux de revenus récurrents auprès de plusieurs clients équipementiers. Des opportunités dans des espaces non exploités existent là où les fournisseurs automobiles traditionnels croisent les entreprises technologiques, notamment dans les systèmes de conduite autonome, la communication véhicule-à-tout et les solutions de maintenance prédictive.

Les perturbateurs émergents comprennent des entreprises technologiques entrant sur les marchés automobiles et des fournisseurs chinois s'étendant à l'échelle mondiale avec des offres compétitives en termes de coûts. Le paysage concurrentiel est encore compliqué par la nécessité de servir simultanément les véhicules à combustion interne traditionnels et les plateformes électriques émergentes, obligeant les fournisseurs à maintenir des capacités doubles tout en gérant le calendrier de transition. Les entreprises exploitent de plus en plus l'intelligence artificielle et l'automatisation pour améliorer l'efficacité de fabrication et la qualité des produits, une mise en œuvre réussie devenant un facteur de différenciation concurrentiel clé dans les marchés sensibles aux coûts.

Leaders du secteur des pièces automobiles

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Denso Corporation

Hyundai Mobis Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : American Axle & Manufacturing a finalisé l'acquisition de GKN Powder Metallurgy et GKN Automotive pour 1,44 milliard USD, élargissant considérablement ses capacités dans les technologies de fabrication avancées et sa présence sur le marché mondial.

- Novembre 2024 : Standard Motor Products a finalisé l'acquisition du fournisseur européen du marché secondaire Nissens Automotive pour environ 390 millions USD, renforçant sa position sur les marchés nord-américain et européen tout en tirant parti de l'expertise de Nissens dans les technologies de contrôle des véhicules.

Portée du rapport mondial sur le marché des pièces automobiles

Les pièces automobiles sont installées dans un véhicule pour offrir la meilleure expérience de conduite. Les pièces comprennent les carrosseries, les châssis, les intérieurs, les extérieurs, les sièges, les groupes motopropulseurs, l'électronique, les rétroviseurs, les fermetures, les systèmes de toit et les modules.

Le marché des pièces automobiles est segmenté par type (groupe motopropulseur, intérieur et extérieur, électrique et électronique, carrosserie et châssis, roues et pneumatiques, et autres types), propulsion (moteur à combustion interne, véhicules électriques à batterie, véhicules hybrides électriques, véhicules hybrides rechargeables et véhicules électriques à pile à combustible), type de véhicule (voitures particulières et véhicules commerciaux), canal de vente (équipementiers et marché secondaire) et géographie (Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique) et reste du monde (Amérique du Sud et Moyen-Orient et Afrique)). Le rapport propose des valeurs en USD pour les segments mentionnés ci-dessus.

| Transmission et groupe motopropulseur |

| Intérieur et extérieur |

| Électrique et électronique |

| Carrosserie et châssis |

| Roues et pneumatiques |

| Autres types |

| Moteur à combustion interne |

| Véhicule électrique à batterie |

| Véhicule hybride électrique |

| Véhicule hybride rechargeable |

| Véhicule électrique à pile à combustible |

| Voiture particulière |

| Véhicule commercial |

| Équipementier (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Transmission et groupe motopropulseur | |

| Intérieur et extérieur | ||

| Électrique et électronique | ||

| Carrosserie et châssis | ||

| Roues et pneumatiques | ||

| Autres types | ||

| Par propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie | ||

| Véhicule hybride électrique | ||

| Véhicule hybride rechargeable | ||

| Véhicule électrique à pile à combustible | ||

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial | ||

| Par canal de vente | Équipementier (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pièces automobiles ?

La taille du marché des pièces automobiles est évaluée à 116,67 milliards USD en 2026 et croît à un TCAC de 4,61 % pour atteindre 146,23 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des pièces automobiles ?

Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, Denso Corporation et Hyundai Mobis Co., Ltd. sont les principales entreprises opérant sur le marché des pièces automobiles.

Quelle est la région à la croissance la plus rapide sur le marché des pièces automobiles ?

L'Asie-Pacifique devrait être en tête avec le TCAC le plus élevé de 6,19 % de 2026 à 2031.

Quelle région détient la plus grande part du marché des pièces automobiles ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des pièces automobiles.

Dernière mise à jour de la page le: