Taille et part du marché de la réparation automobile après collision en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

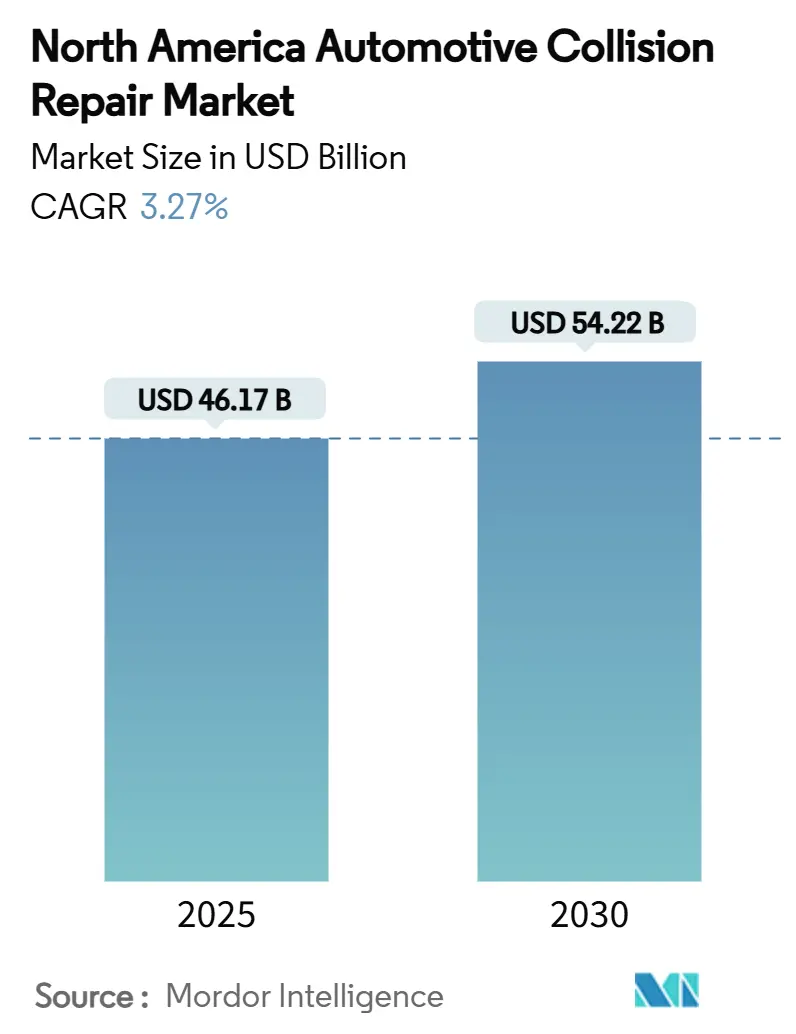

| Taille du Marché (2025) | 46.17 Milliards de dollars |

| Taille du Marché (2030) | 54.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation automobile après collision en Amérique du Nord par Mordor Intelligence

La taille du marché de la réparation automobile après collision en Amérique du Nord est estimée à 46,17 milliards USD en 2025, et devrait atteindre 54,22 milliards USD d'ici 2030, à un CAGR de 3,27 % au cours de la période de prévision (2025-2030). Les investissements en capital-investissement d'une valeur supérieure à 9 milliards USD depuis fin 2023 témoignent de la confiance des investisseurs dans le profil de flux de trésorerie prévisible du secteur ainsi que dans sa résilience aux cycles économiques.[1]« Tendances des investissements en capital-investissement 2025 », PitchBook Data, pitchbook.com Des réglementations de sécurité plus strictes, notamment le mandat de la NHTSA imposant le freinage d'urgence automatique sur tous les véhicules légers d'ici septembre 2029, remodèlent la complexité des réparations et augmentent la valeur moyenne des tickets grâce aux calibrations ADAS obligatoires.[2]« Règle finale sur le freinage d'urgence automatique », Administration nationale de la sécurité routière, nhtsa.gov L'âge moyen des véhicules est passé à 12,7 ans en 2024 et devrait atteindre 13 ans d'ici 2026, maintenant les volumes de réparation stables même si la fréquence des collisions par unité diminue. Les flux de travail d'assurance numériques rationalisent le traitement des sinistres tout en favorisant les ateliers équipés de plateformes de gestion intégrées, renforçant ainsi le mouvement vers la consolidation des opérateurs multi-ateliers (MSO).

Principaux enseignements du rapport

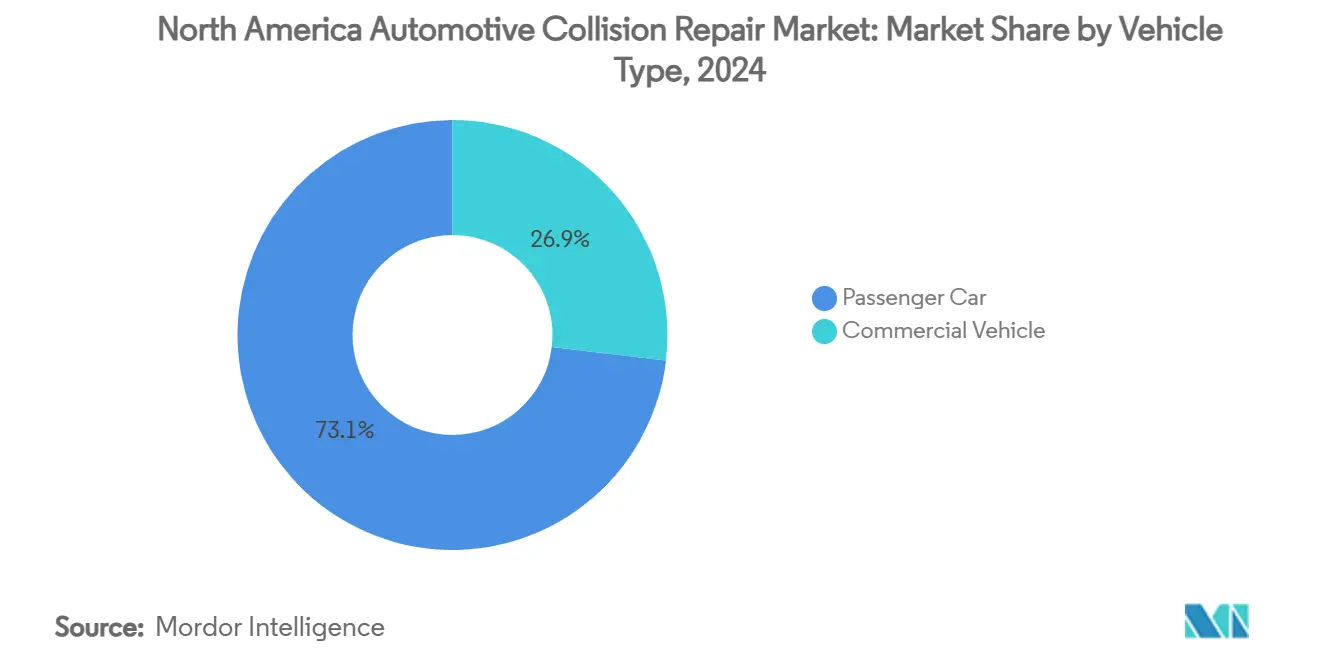

- Par type de véhicule, les voitures particulières représentaient 73,14 % de la taille du marché de la réparation automobile après collision en Amérique du Nord en 2024, tandis que les véhicules commerciaux affichaient le CAGR projeté le plus élevé à 3,34 % jusqu'en 2030.

- Par produit, les peintures et revêtements étaient en tête avec une part de revenus de 43,11 % en 2024, et les pièces détachées devraient croître à un CAGR de 3,41 % jusqu'en 2030.

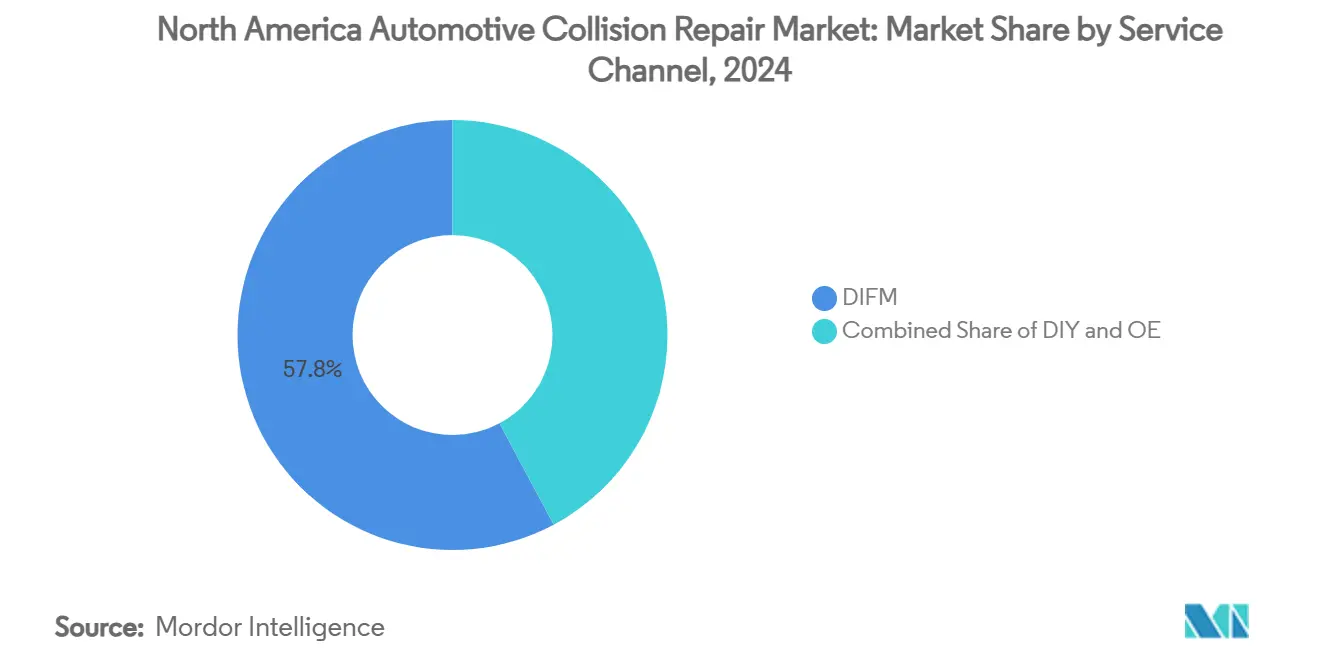

- Par canal de service, les services DIFM représentaient 57,81 % de la taille du marché de la réparation automobile après collision en Amérique du Nord en 2024, tandis que les services OE progressent à un CAGR de 3,64 % jusqu'en 2030.

- Par type de dommage, les réparations esthétiques et de peinture représentaient 46,21 % de la part en 2024 et les calibrations verre et ADAS progressent à un CAGR de 3,45 % jusqu'en 2030.

- Par géographie, les États-Unis détenaient 83,63 % de la part du marché de la réparation automobile après collision en Amérique du Nord en 2024, tandis que le reste de l'Amérique du Nord devrait se développer à un CAGR de 3,51 % jusqu'en 2030.

Tendances et perspectives du marché de la réparation automobile après collision en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc prolongeant les réparations | +0.7% | Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations de sécurité strictes aux États-Unis et au Canada | +0.6% | États-Unis et Canada | Moyen terme (2-4 ans) |

| La calibration ADAS augmentant la valeur des tickets de réparation | +0.4% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Croissance du parc automobile et des kilomètres parcourus | +0.3% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Flux de travail d'assurance axés sur le numérique | +0.3% | États-Unis et Canada | Court terme (≤ 2 ans) |

| MSO soutenus par le capital-investissement | +0.2% | États-Unis, extension vers le Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc prolongeant la demande de réparation

L'âge moyen des véhicules particuliers nord-américains est passé à 14,5 ans, tandis que les camions légers affichaient une moyenne de 11,9 ans. Les véhicules de plus de sept ans représentent désormais 45 % des sinistres réparables, soit neuf points de plus qu'en 2019. Les véhicules plus anciens augmentent la demande de pièces de rechange ou recyclées, tandis que les modèles plus récents nécessitent des composants OEM et des calibrations ADAS, créant un paysage d'approvisionnement bifurqué. La fréquence des pertes totales a atteint 22 % des sinistres en 2024, élargissant les chaînes d'approvisionnement en pièces de récupération exploitées par des recycleurs capables de démontage rapide et de distribution par commerce électronique. Les ateliers disposant d'un approvisionnement diversifié et d'une expertise technologique mixte sont mieux positionnés pour monétiser les deux extrémités de ce spectre d'âge. La tendance établit un plancher sous les volumes de réparation après collision malgré les réductions de fréquence induites par la technologie.

Réglementations de sécurité strictes aux États-Unis et au Canada

L'harmonisation des normes de sécurité entre la NHTSA et Transports Canada introduit des obligations de conformité complexes que les indépendants de plus petite taille peinent à absorber. L'exigence de freinage d'urgence automatique effective en septembre 2029 stimule la demande à court terme car les véhicules plus anciens sans freinage d'urgence automatique restent plus sujets aux collisions. Les grands MSO disposant de certifications OEM bénéficient d'un avantage réglementaire, les constructeurs dictant de plus en plus des outils et formations spécialisés pour les réparations conformes à la garantie. La norme FMVSS n° 305a couvrant la sécurité des véhicules électriques, effective en décembre 2025, pousse les opérateurs à investir dans des protocoles haute tension qui élèvent les barrières en capital pour les nouveaux entrants. Cette dynamique encourage la consolidation à mesure que les coûts de conformité augmentent et que les économies d'échelle deviennent essentielles à la rentabilité.

Croissance du parc automobile et des kilomètres parcourus en Amérique du Nord

Les kilomètres parcourus en véhicule sont passés de 2,77 billions de miles en 2021 à 3,26 billions de miles en 2023, augmentant l'exposition au risque de collision même si la fréquence par véhicule tend à la baisse. Le parc de véhicules légers de la région a atteint 197 millions d'unités, tandis que le kilométrage annuel moyen par véhicule est passé de 10 775 à 11 408 miles. La croissance du commerce électronique stimule l'utilisation des véhicules commerciaux, obligeant les propriétaires de flottes à prioriser la disponibilité et la rapidité des réparations. Les marchés du travail ont répondu à cette demande, l'emploi dans la réparation automobile au Canada s'étant développé pour atteindre 112 166 travailleurs en 2022. Les corridors urbains font face à des contraintes de capacité, donnant aux marques multi-sites un avantage dans la négociation du statut de prestataire privilégié des assureurs. Les marchés ruraux s'orientent vers des modèles de réparation mobile en raison des distances de déplacement plus longues et des défis logistiques liés aux pièces.

Flux de travail d'assurance axés sur le numérique

Les plateformes d'évaluation des dommages par intelligence artificielle réduisent désormais les délais d'inspection initiale jusqu'à 40 %. Les assureurs s'appuient sur des estimations photographiques riches en données, réduisant les visites des experts sur site et comprimant les cycles de traitement des sinistres. Les MSO équipés de systèmes de gestion de bout en bout s'intègrent parfaitement aux plateformes des compagnies d'assurance, obtenant des volumes de référencement plus élevés. L'estimation basée sur la photographie oblige les ateliers à investir dans une infrastructure d'imagerie et dans la formation du personnel, élevant les standards opérationnels. Les analyses prédictives intégrées dans les systèmes de sinistres facilitent la sensibilisation proactive à la maintenance, créant des opportunités de revenus supplémentaires. Les indépendants de plus petite taille sans ressources informatiques risquent d'être exclus des programmes de réparation directe des assureurs, accélérant la dynamique de consolidation au sein du marché de la réparation automobile après collision en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les systèmes ADAS et de sécurité active réduisant les collisions | -0.5% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés | -0.4% | Amérique du Nord | Long terme (≥ 4 ans) |

| Approvisionnement en pièces | -0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Limites de COV sur les revêtements de finition | -0.2% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les systèmes ADAS et de sécurité active réduisant la fréquence des collisions

Le freinage d'urgence automatique obligatoire pourrait prévenir au moins 24 000 blessures et au moins 360 décès par an une fois pleinement adopté. La fréquence des accidents par l'arrière diminue déjà, réduisant progressivement le volume de travaux de faible gravité. Cependant, les composants ADAS gonflent la gravité lorsque des accidents surviennent car les capteurs endommagés et les faisceaux de câblage sont coûteux. Les ateliers incapables de gérer les calibrations perdent des travaux au profit de concurrents équipés. Les assureurs recalibrent leurs modèles actuariels, réduisant potentiellement les entrées de primes qui financent les réparations. L'effet net est moins d'événements réparables mais des revenus plus élevés par incident sur le marché de la réparation automobile après collision en Amérique du Nord.

Pénurie de techniciens certifiés

L'emploi de techniciens en réparation après collision a considérablement diminué au cours de l'année, tandis que la demande annuelle de nouveaux techniciens augmente de façon exponentielle jusqu'en 2025. L'électrification des véhicules et les matériaux légers nécessitent une formation spécialisée que les programmes de formation professionnelle traditionnels sont lents à dispenser. L'initiative d'apprentissage de Caliber Collision a diplômé plus de 1 000 techniciens en 2024, laissant un déficit considérable. L'inflation salariale augmente les coûts d'exploitation et allonge les délais de cycle car les ateliers font la queue derrière une disponibilité de main-d'œuvre limitée. La pénurie restreint la capacité de production, tempérant la croissance du marché de la réparation automobile après collision en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la progression des véhicules commerciaux dépasse la croissance globale

En 2024, les voitures particulières conservaient 73,14 % de la part du marché de la réparation automobile après collision en Amérique du Nord, mais leur taux de croissance est à la traîne car la propriété privée plafonne et la technologie de sécurité se généralise. Les véhicules commerciaux représentent la tranche à expansion la plus rapide du marché de la réparation automobile après collision en Amérique du Nord, progressant à un CAGR de 3,34 % jusqu'en 2030. Les unités de flotte exigent un délai d'exécution rapide pour maintenir les calendriers logistiques, et les opérateurs négocient souvent des contrats nationaux qui canalisent le volume vers les MSO équipés de processus uniformes. Les opérateurs de flottes prolongent la durée de vie des actifs dans un contexte de taux d'intérêt élevés, augmentant l'exposition aux collisions sur des cycles de service prolongés. Les fourgonnettes électriques introduisent des vérifications de sécurité des batteries et des exigences d'outils isolés, accentuant les besoins en spécialisation de la main-d'œuvre.

Des délais de livraison plus serrés signifient que les flottes privilégient la capacité et la fiabilité des ateliers plutôt que le coût, créant un pouvoir de fixation des prix pour les consolidateurs. Les plateformes télématiques riches en données facilitent le triage proactif des dommages, permettant la commande de pièces avant l'arrivée du véhicule. La croissance des véhicules commerciaux amortit donc la demande globale même si la fréquence des véhicules particuliers se stabilise. La part de revenus croissante du segment renforce les perspectives à long terme du marché de la réparation automobile après collision en Amérique du Nord.

Par produit : les revenus des pièces détachées s'accélèrent avec le vieillissement du parc

Les peintures et revêtements représentent 43,11 % de la part du marché de la réparation automobile après collision en Amérique du Nord en 2024, tandis que les revenus des pièces détachées devraient progresser à un CAGR de 3,41 %. L'âge moyen croissant des véhicules et la densité plus élevée des composants ADAS imposent davantage de remplacements de composants, stimulant la rotation des pièces. Les perturbations de la chaîne d'approvisionnement augmentent les coûts de stockage des stocks, favorisant les distributeurs qui intègrent revêtements, consommables et articles mécaniques sous un même toit, comme l'illustre la création de LKQ Refinish en 2024.

Les pièces en verre évoluent de simples pare-brise vers des structures de logement de capteurs nécessitant un ajustement précis et une calibration. Les consommables restent stables mais connaissent des changements dans la composition des produits vers des matériaux à faible teneur en COV. Les réseaux de distribution intégrés améliorent les taux de remplissage, réduisent les délais de cycle et renforcent l'influence des fournisseurs sur le marché de la réparation automobile après collision en Amérique du Nord.

Par canal de service : les ateliers certifiés OE étendent leur portée

En 2024, le DIFM a capturé 57,81 % de la taille du marché de la réparation automobile après collision en Amérique du Nord, reflétant la préférence des consommateurs pour les réparations professionnelles sur des véhicules de plus en plus sophistiqués. Les services OE devraient se développer à un CAGR de 3,64 % à mesure que les constructeurs automobiles approfondissent leur implication dans les points de contact après-vente. Les programmes OE certifiés orientent les réparations sous garantie vers des installations agréées, élevant les normes matérielles et de formation.

Les assureurs apprécient le contrôle qualité certifié OE et canalisent davantage de volume vers ces réseaux, renforçant leur croissance. La participation au DIY continue de diminuer car les systèmes ADAS et l'électrification élèvent les barrières techniques. L'adoption de la technologie dans la planification et la transparence des estimations améliore la satisfaction et la fidélité des clients, soutenant le mouvement continu vers des canaux professionnalisés.

Par type de dommage : la combinaison verre et ADAS stimule la croissance des tickets

En 2024, les travaux esthétiques et de peinture représentaient encore 46,21 % des revenus, mais l'intégration croissante des capteurs oblige les remplacements de pare-brise à inclure l'alignement des caméras et des radars. Les services de calibration verre et ADAS devraient croître de 3,45 % par an jusqu'en 2030, dépassant les autres catégories de dommages.

Les erreurs de calibration peuvent désactiver les systèmes de sécurité, exposant les ateliers à des responsabilités, ce qui pousse à son tour les assureurs à préférer les installations disposant d'une capacité de calibration documentée. Les véhicules électriques contribuent à des régimes de dommages plus complexes, incluant l'isolation des batteries et l'imagerie thermographique après impact. Ces facteurs augmentent la gravité moyenne des réparations, soutenant la croissance du chiffre d'affaires au sein du marché de la réparation automobile après collision en Amérique du Nord.

Analyse géographique

Les États-Unis dominent le marché de la réparation automobile après collision en Amérique du Nord avec une part de revenus de 83,63 % en 2024, soutenue par le plus grand nombre de véhicules légers immatriculés. Le capital-investissement se concentre sur les corridors métropolitains denses où les volumes de réparation justifient des empreintes multi-sites, tandis que les zones rurales restent moins consolidées et dépendantes des ateliers indépendants. Les cadres réglementaires des assurances favorisent des protocoles de réparation standardisés que les MSO peuvent respecter à grande échelle.

Le Canada apporte des dynamiques uniques au secteur de la réparation automobile après collision en Amérique du Nord. Les sinistres de collision pour véhicules électriques s'élevaient en moyenne à 6 534 CAD, dépassant les réparations comparables aux États-Unis. Les opérateurs transfrontaliers tels que Boyd Group déploient des modèles d'approvisionnement et de formation partagés qui tirent parti de l'arbitrage des taux de change et des normes de sécurité harmonisées.

Le reste de l'Amérique du Nord — principalement le Mexique — ancre le potentiel d'expansion future à mesure que la possession de véhicules augmente et que la capacité de fabrication nationale se développe. La région devrait atteindre un CAGR de 3,51 % jusqu'en 2030. Les dispositions de l'ACEUM simplifient le mouvement des pièces, mais la variabilité des réglementations locales et la structure de marché fragmentée nécessitent des partenariats avec des réseaux de services mexicains établis. Les opérateurs équipés d'interfaces client bilingues et de chaînes d'approvisionnement localisées sont en mesure de capter une part supplémentaire dans ce corridor à forte croissance du marché de la réparation automobile après collision en Amérique du Nord.

Paysage concurrentiel

Le marché reste modérément fragmenté. Environ 40 000 ateliers de réparation opèrent aux États-Unis. Néanmoins, les cinq plus grands MSO contrôlaient ensemble le plus grand nombre de sites et une part significative des revenus de 2024.[4]« Fiche d'information de l'entreprise 2025 », Caliber Collision, calibercollision.com Les MSO tirent parti de centres de services partagés, d'un approvisionnement centralisé en pièces et d'académies de formation propriétaires pour élargir l'écart opérationnel avec les indépendants.

Les initiatives stratégiques se concentrent sur l'adoption de la technologie. L'intégration de Crash Champions avec Service King pour créer plus de 550 ateliers permet d'investir dans l'estimation basée sur l'intelligence artificielle et les baies de calibration ADAS. Gerber, qui fait partie de Boyd Group, déploie une plateforme de ressources d'entreprise unique sur l'ensemble de ses 985 sites nord-américains pour standardiser les métriques de délai de cycle et les rapports aux assureurs. Classic Collision utilise le regroupement géographique pour réduire la latence de livraison des pièces et améliorer l'utilisation de la main-d'œuvre dans les marchés urbains à haute densité.

Des opportunités d'espaces blancs existent dans les services mobiles et les centres ADAS dédiés. Plusieurs consolidateurs pilotent des fourgonnettes de calibration sur site qui se déplacent vers des ateliers satellites ne disposant pas d'équipement. Les fabricants d'équipements collaborent avec les MSO pour valider de nouvelles cibles d'alignement et des logiciels, forgeant des accords de co-développement. L'avantage concurrentiel repose de plus en plus sur l'intégration des données, les opérateurs leaders analysant les données télématiques et les ensembles de données de sinistres pour prévoir la demande de pièces et optimiser les effectifs. Ces évolutions renforcent la performance à long terme du marché de la réparation automobile après collision en Amérique du Nord.

Leaders du secteur de la réparation automobile après collision en Amérique du Nord

Caliber Collision

Boyd Group Services

Crash Champions

Classic Collision

Joe Hudson's Collision Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : CollisionRight a atteint 100 ateliers de réparation après collision après l'acquisition de Tripp's Collision dans le Michigan, se positionnant comme le sixième plus grand MSO et exposant ses plans pour tripler son empreinte en cinq ans.

- Juin 2024 : LKQ Corporation a fusionné ses activités PBE et FinishMaster pour créer LKQ Refinish, offrant une distribution intégrée de revêtements et de pièces à plus de 40 000 clients de réparation après collision en Amérique du Nord.

- Janvier 2024 : Summit Partners a engagé du capital de croissance dans CollisionRight pour soutenir l'acquisition continue d'ateliers de réparation après collision régionaux de haute qualité dans le centre des États-Unis et la région Mid-Atlantic.

Portée du rapport sur le marché de la réparation automobile après collision en Amérique du Nord

| Voiture particulière |

| Véhicule commercial |

| Peintures et revêtements |

| Consommables |

| Pièces détachées |

| Verre |

| Autre produit |

| DIY |

| DIFM |

| OE |

| Réparation structurelle |

| Esthétique et peinture |

| Calibration verre et ADAS |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de véhicule | Voiture particulière |

| Véhicule commercial | |

| Par produit | Peintures et revêtements |

| Consommables | |

| Pièces détachées | |

| Verre | |

| Autre produit | |

| Par canal de service | DIY |

| DIFM | |

| OE | |

| Par type de dommage | Réparation structurelle |

| Esthétique et peinture | |

| Calibration verre et ADAS | |

| Par géographie | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la réparation automobile après collision en Amérique du Nord ?

La taille du marché de la réparation automobile après collision en Amérique du Nord a atteint 46,17 milliards USD en 2025 et devrait croître jusqu'à 54,22 milliards USD d'ici 2030.

Quel segment géographique domine le marché ?

Les États-Unis dominent avec une part de revenus de 83,63 %, soutenue par un parc de véhicules légers de 289 millions d'unités et une infrastructure d'assurance mature.

Comment les systèmes ADAS affectent-ils les coûts de réparation ?

La calibration ADAS ajoute entre 250 et 600 USD à chaque ordre de réparation et augmente les exigences en outillage, élevant la gravité moyenne des réparations même si la fréquence des collisions diminue progressivement.

Pourquoi l'intérêt du capital-investissement augmente-t-il dans la réparation après collision ?

Les flux de trésorerie défensifs, la hausse des taux de main-d'œuvre et les opportunités de consolidation évolutives ont généré plus de 9 milliards USD d'investissements en capital-investissement depuis 2023.

Quel canal de service se développe le plus rapidement ?

Les réseaux de réparation certifiés OE devraient croître à un CAGR de 3,64 % jusqu'en 2030, à mesure que les constructeurs automobiles renforcent leur engagement après-vente et que les assureurs favorisent les installations certifiées.

Quel est le plus grand défi opérationnel auquel font face les ateliers de réparation ?

Une pénurie de techniciens certifiés contraint la capacité, entraîne une inflation salariale et allonge les délais de cycle, en particulier pour les réparations complexes impliquant les systèmes ADAS et les véhicules électriques.

Dernière mise à jour de la page le: