Taille et Part du Marché des Moteurs de Véhicules Hors Route

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.94 Milliards de dollars |

| Taille du Marché (2031) | 66.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

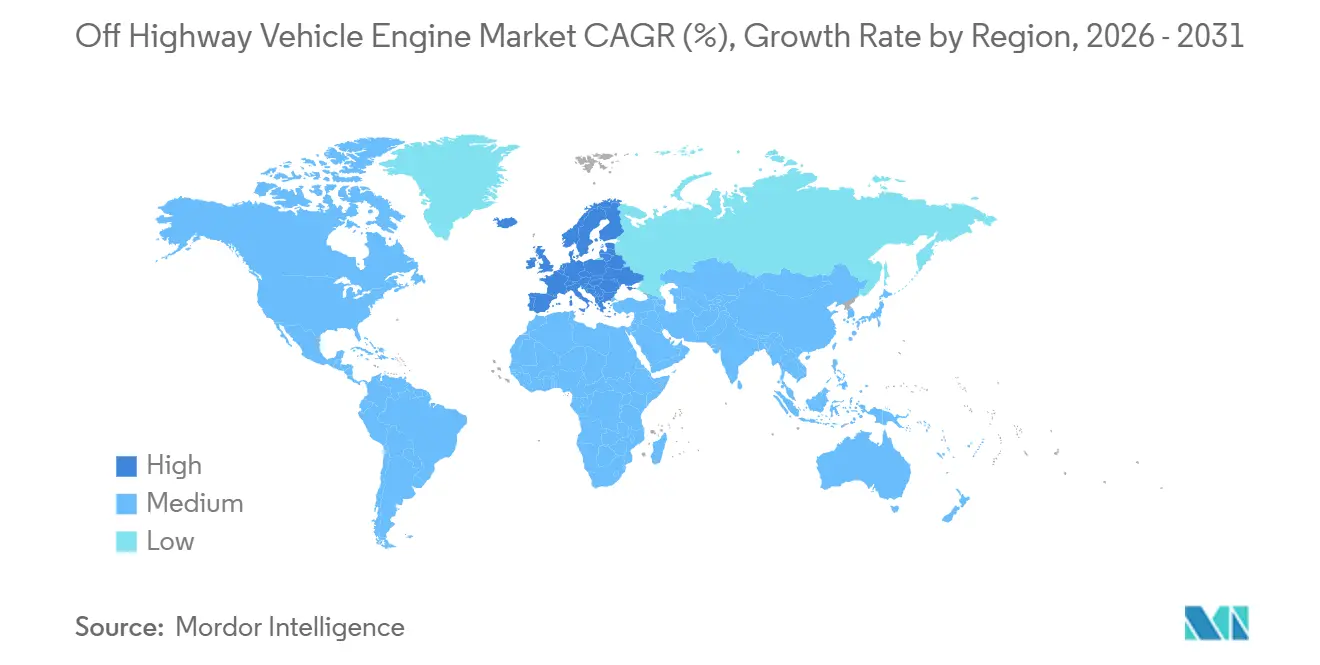

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs de Véhicules Hors Route par Mordor Intelligence

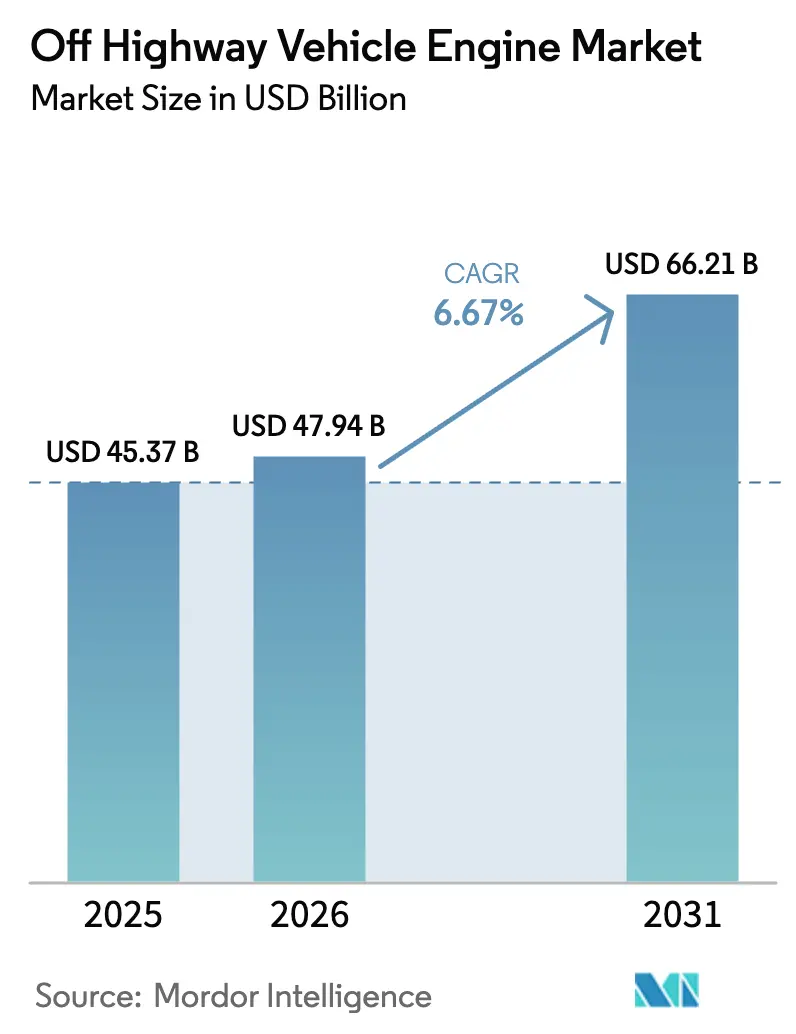

La taille du marché des moteurs de véhicules hors route est projetée à 45,37 milliards USD en 2025, 47,94 milliards USD en 2026, et devrait atteindre 66,21 milliards USD d'ici 2031, avec un CAGR de 6,67 % de 2026 à 2031. Les programmes d'infrastructure du secteur public, l'exploitation minière à grande échelle pour les métaux de la transition énergétique et la mécanisation croissante de l'agriculture constituent les principaux piliers de la demande pour le marché des moteurs de véhicules hors route. Les entrepreneurs en Europe ont accéléré leurs achats avant la mise en œuvre de la norme EU Stage V (à partir de 2019), tandis qu'aux États-Unis, les flottes continuent de s'aligner sur la norme EPA Tier 4 Final et surveillent les travaux de réglementation Tier 5 du CARB. Cependant, l'opportunité de rétrofit — notamment dans les flottes de location — dépasse désormais le volume des achats anticipés, les propriétaires cherchant à maintenir leurs actifs plus anciens en service sans dépasser les limites d'oxydes d'azote. Les tracteurs compacts et les mini-pelles dans la plage de 31 à 70 chevaux dominent les expéditions unitaires, tandis que les moteurs diesel de taille moyenne de 3,6 à 7 litres restent l'épine dorsale des revenus, car ils alimentent les chargeuses sur roues, les tombereaux articulés et les machines agricoles de puissance intermédiaire. Le diesel continue de représenter une part notable du mix de carburant mondial. Néanmoins, les plateformes hybrides prêtes à accueillir des batteries 48 volts ou des réservoirs d'hydrogène gagnent en faveur, les équipementiers cherchant à se prémunir contre les futures réglementations sur les émissions.

Principaux Enseignements du Rapport

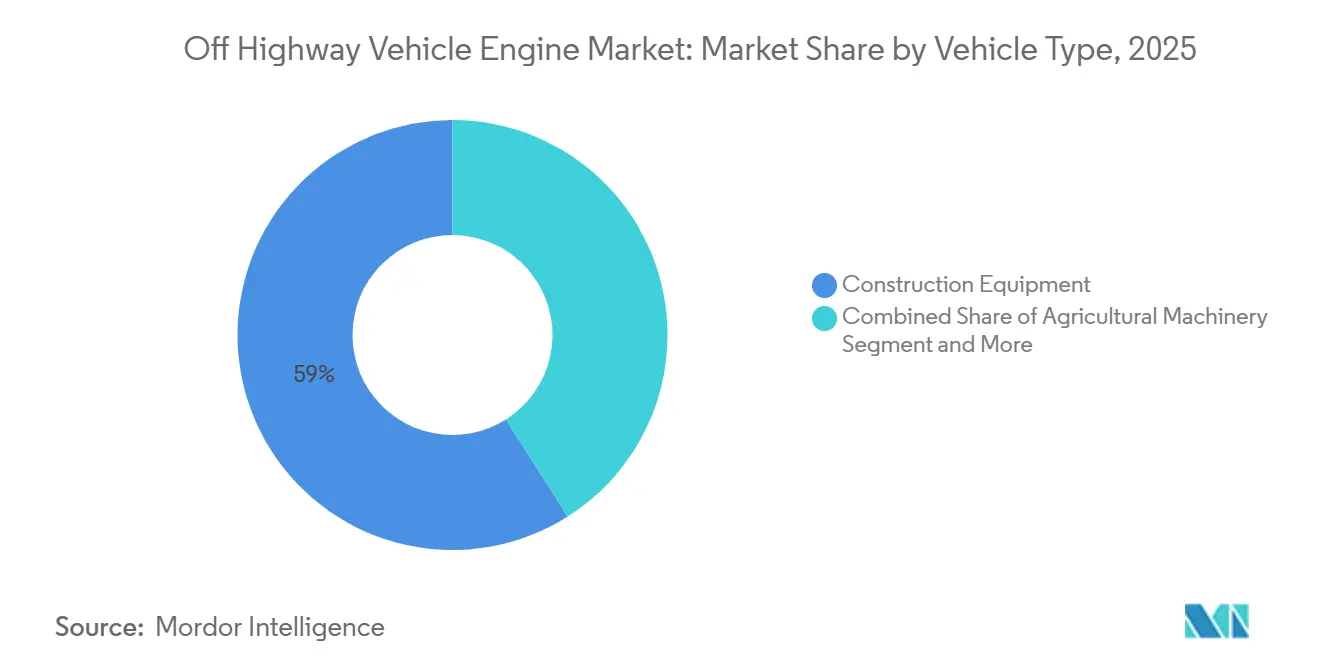

- Par type de véhicule, les équipements de construction représentaient 59,04 % de la part du marché des moteurs de véhicules hors route en 2025, tandis que les équipements miniers devraient enregistrer le CAGR le plus rapide de 8,33 % jusqu'en 2031.

- Par puissance, la tranche de 31 à 70 chevaux représentait 65,18 % de la taille du marché des moteurs de véhicules hors route en 2025 et devrait croître à un CAGR de 8,12 % jusqu'en 2031.

- Par type de carburant, le diesel a conservé 88,33 % des revenus de 2025, mais les variantes hybrides-électriques et à pile à combustible progressent à un CAGR de 6,95 % jusqu'en 2031.

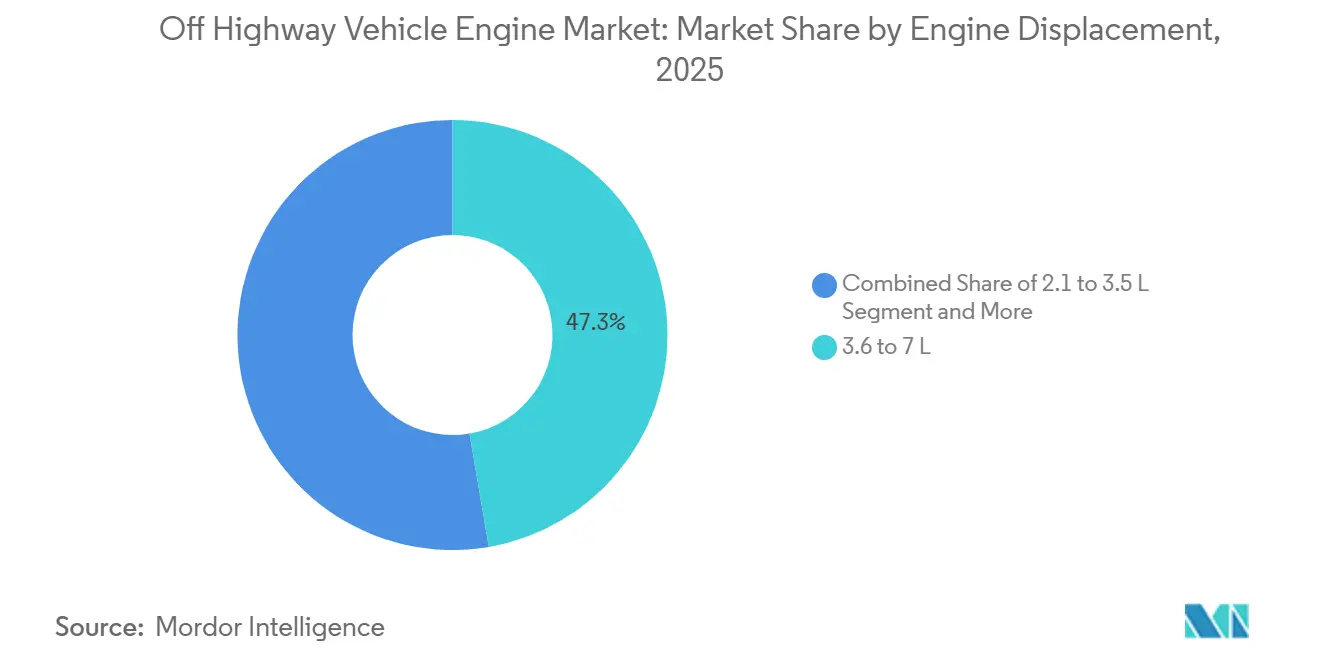

- Par cylindrée du moteur, les unités de 3,6 à 7 litres ont capturé 47,25 % des ventes de 2025 ; les moteurs de moins de 2 litres se développent à un CAGR de 7,48 % jusqu'en 2031.

- Par technologie de propulsion, les moteurs à combustion interne conventionnels couvraient 88,41 % du volume de 2025, tandis que les moteurs électriques à batterie devraient se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,12 % du chiffre d'affaires de 2025, tandis que l'Europe devrait afficher le CAGR le plus rapide de 7,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Moteurs de Véhicules Hors Route

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vaste Pipeline Mondial d'Infrastructures | +1.2% | Mondial, porté par l'Asie-Pacifique, le Moyen-Orient, l'Afrique | Moyen terme (2 à 4 ans) |

| Mécanisation Croissante de l'Agriculture | +1.0% | Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Normes Stage V / Tier 5 Plus Strictes | +0.9% | Europe, Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Transition vers des Plateformes Hybrides Modulaires | +0.7% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Compatibilité HVO / Diesel Renouvelable | +0.6% | Europe, Californie, Canada | Moyen terme (2 à 4 ans) |

| Maintenance Prédictive Pilotée par la Télématique | +0.5% | Amérique du Nord, Europe, grandes villes asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vaste Pipeline Mondial d'Infrastructures (G7 et BRI)

Les initiatives mondiales, telles que le Partenariat du G7 pour les Infrastructures et l'Investissement Mondiaux et l'Initiative Ceinture et Route de la Chine, stimulent des investissements significatifs dans les routes, les ports et les actifs énergétiques. Ces investissements créent une demande substantielle pour les machines lourdes dans les projets d'infrastructure. Le budget fédéral canadien pour le proche avenir met en évidence un fort accent sur le développement des transports et de l'énergie verte, soulignant davantage le besoin d'équipements tels que les pelles sur chenilles et les niveleuses. De plus, les pays hôtes mettent souvent en œuvre des réglementations sur les émissions de type européen quelques années après l'achèvement des projets. Cette tendance bénéficie aux fabricants de moteurs disposant de lignes Stage V modulaires, leur permettant de sécuriser à la fois les ventes initiales d'équipements et les opportunités de rétrofit ultérieures. Les fournisseurs qui conçoivent stratégiquement des composants pour répondre à ces exigences sont bien positionnés pour réaliser des revenus plus élevés sur la durée de vie de chaque moteur. Les tendances historiques confirment une forte corrélation entre les dépenses d'infrastructure et l'utilisation des équipements de construction, renforçant le potentiel de croissance du marché des moteurs de véhicules hors route.

Mécanisation Croissante de l'Agriculture en Asie-Pacifique et en Afrique

Au cours de l'exercice 2025, les décaissements de crédit pour les équipements agricoles en Inde ont connu une croissance significative, portés par des subventions qui réduisent substantiellement le coût des nouveaux tracteurs. Si l'Europe maintient une forte densité de tracteurs par hectare, l'Afrique subsaharienne continue d'opérer à un niveau bien inférieur, mettant en évidence une opportunité de remplacement considérable. En 2024, la production de machines agricoles en Chine a enregistré des progrès notables, les fabricants nationaux se concentrant sur des tracteurs conçus pour les petites exploitations, équipés de moteurs adaptés à leurs besoins. Les grandes exploitations commerciales au Brésil et en Australie privilégient les unités de 120 à 400 chevaux avec guidage de précision, tandis que les agriculteurs asiatiques et africains recherchent des modèles de moins de 50 chevaux financés sur sept ans, obligeant les constructeurs de moteurs à régionaliser leurs gammes de produits. Ce schéma de demande bifurqué soutient la croissance en volume pour les diesels compacts tout en soutenant les modèles à haute puissance à marges élevées.

Normes Stage V / Tier 5 Plus Strictes Déclenchant des Cycles d'Achats Anticipés et de Rétrofit

L'application des réglementations de conformité et les politiques de flotte accroissent l'attention portée aux équipements conformes aux normes Stage V/Tier 4 Final. Parallèlement, la réglementation Tier 5 proposée par la Californie vise à réduire significativement les oxydes d'azote d'ici la fin de la décennie. Cela a encouragé les flottes nord-américaines à augmenter leurs achats de matériels Tier 4. Cependant, les sociétés de location, qui représentent une part substantielle de la flotte aux États-Unis, se concentrent sur le rétrofit de filtres à particules diesel et de kits SCR plutôt que d'investir dans de nouvelles machines, prolongeant ainsi la durée de vie opérationnelle de leurs actifs de plusieurs années. Les fournisseurs de post-traitement, tels que Donaldson et Dinex, sont donc en mesure de bénéficier de revenus récurrents liés au rétrofit, même si la croissance des nouvelles unités se modère. La dynamique du rétrofit atténue la volatilité des ventes pour le marché des moteurs de véhicules hors route tout en orientant une plus grande part des revenus vers le canal du marché secondaire.

Transition des Équipementiers vers des Plateformes de Moteurs Hybrides Modulaires

Cummins propose des blocs B4.5 et B6.7 Stage V avec des dispositions d'usine pour des batteries 48 volts afin que les clients puissent ajouter des kits hybrides sans modifications du châssis [1]"Dossier de Presse Produit 2024," Cummins, cummins.com. Deutz a dévoilé un moteur prêt pour l'hydrogène qui partage la plupart de ses composants avec sa version diesel, permettant aux usines de changer de type de carburant avec des ajustements minimaux. Cette conception modulaire réduit l'investissement en capital pour les équipementiers par rapport aux plateformes électriques autonomes. Cependant, elle pourrait faire face à des défis si les coûts des batteries diminuent significativement dans les années à venir. En conséquence, la compatibilité hybride agit comme une stratégie temporaire plutôt que comme une solution à long terme pour le secteur des moteurs de véhicules hors route.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification des Équipements Compacts | -0.8% | Europe, Amérique du Nord, Chine, Japon | Court terme (≤ 2 ans) |

| Coût du Post-Traitement vs Acheteurs | -0.6% | Inde, Asie du Sud-Est, Afrique | Moyen terme (2 à 4 ans) |

| Volatilité des Prix Comprimant les Marges des Moteurs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Flottes de Location Retardant les Révisions | -0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Électrification des Équipements Compacts

La pelle électrique ECR25 de Volvo CE offre une journée complète d'autonomie et réduit significativement les coûts en diesel, permettant aux entrepreneurs à forte utilisation d'atteindre un retour sur investissement dans un délai raisonnable. La 19C-1E de JCB et la 301.9 électrique de Caterpillar offrent des avantages économiques comparables pour les projets en intérieur ou en milieu urbain où les émissions nulles et le faible niveau sonore sont essentiels. Les modèles électriques à batterie gagnent régulièrement du terrain sur le marché européen des pelles de moins de 6 tonnes, avec des perspectives de croissance substantielle à mesure que l'infrastructure de recharge continue de se développer. Les exigences de maintenance réduites, qui éliminent les vidanges d'huile et réduisent le nombre de pièces mobiles, améliorent encore la rentabilité des pelles compactes à batterie. Cependant, ce changement impacte principalement les moteurs de petite taille, tandis que les moteurs diesel de puissance moyenne et élevée restent largement non affectés pour l'instant.

Escalade du Coût du Post-Traitement Face aux Acheteurs Sensibles aux Prix

Les kits Stage V augmentent significativement le coût des moteurs de 100 à 150 chevaux, ajoutant un pourcentage notable au prix catalogue. De plus, les machines fonctionnant de manière intensive engendrent des dépenses annuelles substantielles en liquide de dépollution diesel. Dans des régions telles que l'Inde et l'Asie du Sud-Est, où les acheteurs comprennent souvent de petits entrepreneurs ou des agriculteurs individuels, ces coûts supplémentaires stimulent la demande pour les équipements Tier 3 plus anciens disponibles sur les marchés secondaires. En 2024, Mahindra a rapporté qu'une part considérable de ses clients de tracteurs indiens préféraient des modèles sans systèmes d'émissions avancés pour réduire les coûts initiaux. Cette sensibilité persistante aux prix ralentit l'adoption des mises à niveau des émissions, limitant la croissance à court terme du marché des moteurs de véhicules hors route. Elle crée également des opportunités pour les fournisseurs locaux d'offrir des produits de spécification inférieure à des prix plus compétitifs que les acteurs mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : La Construction Domine, l'Exploitation Minière Accélère

Les machines de construction représentaient 59,04 % des revenus de 2025, soulignant leur dominance au sein de la taille du marché des moteurs de véhicules hors route. L'urbanisation en Asie et le renouvellement des infrastructures soutenu par des plans de relance aux États-Unis et dans l'UE maintiennent les pelles sur chenilles, les chargeuses sur roues et les chargeuses-pelleteuses à des taux d'utilisation élevés. Les équipements miniers, bien que plus faibles en volume, sont les plus dynamiques ; leur CAGR prévisionnel de 8,33 % s'aligne sur la demande croissante de cuivre et de lithium dans les chaînes d'approvisionnement des véhicules électriques, qui nécessitent des camions de transport autonomes et des pelles hydrauliques à haute capacité capables de fonctionner 4 000 à 5 000 heures par an. Les machines agricoles se classent deuxièmes au global, avec une densité de tracteurs en Afrique prête pour une croissance sur plusieurs décennies. Parallèlement, les niches forestières et de manutention de matériaux s'appuient sur la haute densité énergétique du diesel pour les opérations à distance ou en continu.

Le remplacement récurrent des équipements de construction tous les 7 à 10 ans garantit un volume de base fiable pour les fournisseurs de moteurs, tandis que le cycle minier de 12 à 15 ans génère une rente de pièces détachées plus riche en raison des heures d'utilisation plus élevées. Les équipementiers mondiaux dominent le secteur de la construction mais font face à une fragmentation régionale dans l'agriculture, où Mahindra est leader en Inde, Deere domine l'Amérique du Nord et Weichai alimente une grande partie de la Chine. Cette mosaïque rend les économies d'échelle difficiles à atteindre, mais protège également les acteurs spécialisés qui adaptent leurs moteurs aux réglementations locales et à la qualité du carburant.

Par Puissance : Les Moteurs de Gamme Intermédiaire Commandent le Volume et la Croissance

La tranche de 31 à 70 chevaux représentait 65,18 % des expéditions unitaires en 2025 et devrait se développer à un CAGR de 8,12 % jusqu'en 2031, soulignant son importance pour le marché des moteurs de véhicules hors route. Les tracteurs compacts, les chargeuses compactes à direction à glissement et les mini-pelles dominent cette tranche, bénéficiant de programmes de subventions ciblant les petits exploitants et les entrepreneurs urbains. La série V5009 Stage V de Kubota illustre le renouvellement des plateformes, intégrant des filtres à particules sans entretien et des turbocompresseurs à géométrie variable pour répondre à la fois aux objectifs d'émissions et d'efficacité énergétique [2]"Brochure du Moteur V5009," Kubota, kubota.com.

Les moteurs de moins de 30 chevaux alimentent les véhicules utilitaires où les batteries empiètent déjà, tandis que la tranche de 71 à 120 chevaux sert les chargeuses sur roues et les chargeuses-pelleteuses de taille moyenne. Les unités de plus de 120 chevaux, bien que moins nombreuses, génèrent des prix premium et des revenus de marché secondaire en raison de leurs cycles d'utilisation exigeants dans les mines et les grands projets d'infrastructure. Les fournisseurs disposant d'architectures flexibles couvrant 31 à 120 chevaux, tels que Yanmar et FPT Industrial, amortissent les coûts de R&D sur des volumes dépassant 50 000 unités par an, une échelle inaccessible dans la niche des 400 chevaux et plus.

Par Type de Carburant : La Dominance du Diesel Persiste, les Alternatives Émergent

Le diesel représentait 88,33 % du mix de carburant de 2025, confirmant sa position dominante au sein de la part du marché des moteurs de véhicules hors route. Sa densité énergétique de 35 à 38 MJ L-1 et son infrastructure de ravitaillement universelle maintiennent le coût total de possession bas pour les applications à distance et à forte charge. Les variantes hybrides-électriques et à hydrogène devraient ensemble croître à un CAGR de 6,95 % jusqu'en 2031, bien qu'elles partent d'une base réduite. Le D5 hybride de Volvo Penta et le moteur H2 de Deutz démontrent la faisabilité technique, mais font face à des obstacles d'infrastructure et de coût [3]"Livre Blanc sur les Solutions Hybrides," Volvo Penta, volvopenta.com.

L'essence et le gaz naturel conservent un statut marginal, applicables principalement aux applications stationnaires ou légères. La compatibilité plug-and-play de l'HVO prolonge la pertinence du diesel, notamment en Europe, où la tarification du carbone atténue la prime de coût. Le consensus prédit désormais que le diesel tombera à une part comparativement plus faible dans les cinq prochaines années, plutôt que de subir une élimination rapide, garantissant que chaque équipementier doit encore investir dans l'évolution du diesel propre, même en incubant des lignes électriques et à hydrogène.

Par Cylindrée du Moteur : La Taille Intermédiaire Domine, le Compact Croît le Plus Vite

Les moteurs entre 3,6 et 7 litres ont capturé 47,25 % des revenus de 2025, bénéficiant de leur adéquation avec les tombereaux articulés, les chargeuses sur roues de taille moyenne et les tracteurs de 90 à 140 chevaux. Les blocs de moins de 2 litres sont cependant les champions de la croissance, avec un CAGR de 7,48 %, car les architectures hybrides associent de petits diesels à une assistance électrique, réduisant la consommation de carburant sans sacrifier le couple. Le TCD 2.9 de Deutz, par exemple, délivre jusqu'à 100 chevaux à partir d'un bloc de 2,9 litres en adoptant des pressions de cylindre maximales élevées.

Les moteurs de plus de 7 litres s'adressent aux grands équipements miniers et aux bouteurs à haute puissance, une niche à volume limité mais à marges substantielles. Les avancées en turbocompression et en injection directe estompent le lien historique entre cylindrée et puissance, permettant aux équipementiers d'atteindre leurs objectifs de performance avec des moteurs plus légers et plus efficaces. La contrepartie est un stress thermique plus élevé, qui raccourcit la durée de vie des lubrifiants, transférant ainsi une partie des économies de carburant vers les budgets de maintenance.

Par Technologie de Propulsion : Le Moteur à Combustion Interne en Tête, l'Électrique à Batterie Accélère

Les moteurs à combustion interne représentaient 88,41 % des expéditions de 2025, mais les groupes motopropulseurs électriques à batterie affichent un CAGR de 7,86 % à mesure que les stations de recharge se multiplient sur les chantiers urbains. Les systèmes hybrides occupent un terrain intermédiaire, récupérant l'énergie de freinage dans les cycles d'utilisation comportant des déversements fréquents de godets ou des déplacements entre les charges. Les solutions à pile à combustible représentent une part nominale mais pourraient prendre de l'élan là où la production d'hydrogène est co-localisée avec des opérations minières ou portuaires.

La fragmentation technologique persistera : les batteries dominent les machines de moins de 6 tonnes, les hybrides optimisent les pelles de taille moyenne, et la combustion diesel ou à hydrogène domine les classes à haute puissance. Les équipementiers capables de servir les trois voies — Caterpillar, Komatsu, Volvo CE — sont en mesure de gagner une fidélité client disproportionnée à mesure que les flottes se diversifient pour répondre à la fois aux objectifs d'émissions et de disponibilité.

Analyse Géographique

L'Asie-Pacifique contrôlait 39,12 % du marché des moteurs de véhicules hors route en 2025 et devrait progresser à un CAGR notable jusqu'en 2031. Le boom de la construction intérieure en Chine et la hausse significative du crédit pour les équipements agricoles en Inde soulignent les deux moteurs de croissance de la région. Les expéditions japonaises se sont assouplies, mais les exportateurs ont récupéré du volume en Asie du Sud-Est, où les projets de l'Initiative Ceinture et Route restent actifs. Les pelles de la série HX de Corée du Sud, équipées de moteurs Stage V, ciblent l'Europe et l'Amérique du Nord, reflétant la montée en gamme des équipementiers asiatiques.

L'Europe est la région à la croissance la plus rapide, avec un CAGR de 7,23 %, portée par les rétrofits Stage V et l'adoption de l'HVO. Le programme ferroviaire et d'énergies renouvelables de l'Allemagne maintient une demande stable pour les moteurs de taille moyenne, tandis que les incitations à l'agriculture de précision en France stimulent la pénétration des tracteurs. Les accords commerciaux post-Brexit élargissent les voies d'exportation pour les constructeurs de moteurs au Royaume-Uni, comme Perkins. Les sanctions occidentales limitent la demande russe pour les moteurs haut de gamme, permettant aux unités chinoises Tier 3 de combler le vide.

L'Amérique du Nord détenait une part notable du chiffre d'affaires de 2025, soutenue par la Loi sur les Investissements dans les Infrastructures et l'Emploi. Aux États-Unis, les mises en chantier ont atteint un jalon significatif, stimulant une demande accrue pour les équipements compacts. Pendant ce temps, la vaste initiative d'infrastructure verte du Canada a stimulé les achats de pelles sur chenilles et de niveleuses. En Amérique du Sud, la croissance du marché est soutenue par l'expansion agricole au Brésil, notamment dans la production de soja, ce qui stimule le besoin de tracteurs à haute puissance. Le Moyen-Orient et l'Afrique connaissent une croissance régulière, portée par des projets de développement à grande échelle dans le cadre de la Vision 2030 de l'Arabie Saoudite et par le remplacement d'équipements dans les mines sud-africaines, bien que le marché reste relativement plus petit en taille.

Paysage Concurrentiel

Le marché des moteurs de véhicules hors route reste modérément concentré : Cummins, Caterpillar, Deutz, Komatsu et Volvo Penta détiennent ensemble une part significative des expéditions mondiales. Les équipementiers intégrés verticalement comme Caterpillar et Komatsu regroupent les moteurs avec les équipements, capturant les revenus des pièces sur le cycle de vie, tandis que les fournisseurs indépendants tels que Cummins et FPT Industrial courtisent les clients multi-marques. Les moteurs hors route représentent un flux de revenus significatif pour Cummins, mais génèrent actuellement des marges inférieures par rapport aux lignes de transport routier. L'entreprise travaille à combler cet écart grâce à ses plateformes hybrides modulaires.

Deutz a repris les ventes et le service pour certains moteurs hors route précédemment gérés par Rolls-Royce Power Systems (série MTU), élargissant le portefeuille et l'empreinte de service de Deutz. Le moteur à combustion à hydrogène de JCB cible les utilisateurs qui manquent d'infrastructure à pile à combustible mais doivent se conformer aux mandats zéro carbone. En Asie du Sud-Est et en Afrique, les challengers chinois Weichai et Yuchai ont acquis une position significative dans les segments agricoles locaux en offrant des solutions plus rentables par rapport aux fabricants occidentaux. L'avantage concurrentiel repose de plus en plus sur les écosystèmes de télématique ; JDLink de Deere et Product Link de Caterpillar favorisent la fidélisation des données, rendant les changements de moteur moins attrayants.

Leaders du Secteur des Moteurs de Véhicules Hors Route

Cummins Inc.

Caterpillar Inc.

Deere & Company

Weichai Power Co., Ltd.

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Komatsu a commencé des tests de validation de concept d'un grand camion-benne équipé d'un moteur à combustion à hydrogène et d'un système de réservoir d'hydrogène co-développé avec KEYOU, dans son usine d'Ibaraki au Japon.

- Février 2025 : CNH a ouvert une usine de moteurs à Greater Noida pour produire la plateforme 2,8 L Trem V (F28) adaptée aux conditions indiennes.

- Mai 2024 : Caterpillar a annoncé un investissement de 90 millions USD au Texas pour préparer les installations à la production du tout nouveau moteur industriel Cat C13D, dont la production est prévue pour débuter en 2026.

- Avril 2024 : Au Congrès Mondial sur les Moteurs à Combustion Interne de Tianjin, Weichai Power a dévoilé un moteur diesel dont l'efficacité thermique intrinsèque est annoncée à 53,09 %, avec une reconnaissance notée de TÜV SÜD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des moteurs pour véhicules hors route comme la valeur des nouvelles unités de propulsion à combustion interne et hybrides d'une puissance allant jusqu'à 400 CV et au-delà, installées en usine dans des équipements de construction, agricoles, miniers, forestiers et de manutention de matériaux non homologués pour une utilisation sur voie publique.

Exclusion du périmètre : Nous excluons les batteries autonomes, les moteurs de rétrofit, ainsi que les groupes marins ou les groupes électrogènes vendus pour un usage stationnaire.

Aperçu de la segmentation

- Par Type de Véhicule

- Machines Agricoles

- Équipements de Construction

- Équipements Miniers

- Équipements Forestiers et de Manutention de Matériaux

- Par Puissance

- Inférieure ou égale à 30 CV

- 31 à 70 CV

- 71 à 120 CV

- 121 à 400 CV

- Plus de 400 CV

- Par Type de Carburant

- Diesel

- Essence

- Gaz Naturel / Biogaz

- Hybride-Électrique et Pile à Combustible

- Par Cylindrée du Moteur

- Inférieure ou égale à 2 L

- 2,1 à 3,5 L

- 3,6 à 7 L

- Plus de 7 L

- Par Technologie de Propulsion

- Moteur à Combustion Interne Conventionnel

- Hybride

- Électrique à Batterie

- Électrique à Pile à Combustible

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs moteurs, des directeurs de concessions, des gestionnaires de flottes de location et des fournisseurs de systèmes d'émission en Amérique du Nord, en Europe, en Chine et en Inde. Ces entretiens ont permis d'affiner les hypothèses relatives aux cycles d'utilisation, de vérifier la variance typique des ASP par tranche de puissance et de révéler les taux d'adoption précoce des hybrides compatibles HVO, nous permettant d'ajuster les données secondaires grâce à des informations de terrain.

Recherche documentaire

Nous avons commencé par cartographier les statistiques de production et de parc à partir de sources telles que les codes douaniers UN COMTRADE, la base de données des moteurs hors route de l'EPA des États-Unis, PRODCOM d'Eurostat, les publications de la China Construction Machinery Association et les recherches sur les familles de brevets dans Questel. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées ont ensuite aidé notre équipe à évaluer la production des marques et les prix de vente moyens. D&B Hoovers et Dow Jones Factiva ont fourni les répartitions de revenus pour les équipementiers privés, tandis que les ministères régionaux de l'agriculture ont précisé la répartition des tracteurs par puissance. Les sources citées illustrent nos données d'entrée ; de nombreux autres documents en accès libre ont été examinés à des fins de recoupement.

Les données collectées ont ancré les expéditions unitaires de référence, la répartition régionale et la pénétration Stage V/Tier 5, nous fournissant des points de départ avant le début des entretiens.

Dimensionnement du marché et prévisions

Un modèle mixte descendant-ascendant a été élaboré. Nous avons d'abord reconstitué la demande mondiale à partir des statistiques de production et des flux commerciaux, puis validé les totaux par des agrégations ascendantes sélectives des expéditions des principaux équipementiers multipliées par des ASP échantillonnés. Les variables clés comprennent la part du diesel, la part des équipements en Asie-Pacifique, la migration de la puissance vers des catégories spécifiques de tracteurs et les courbes d'adoption Stage V ; celles-ci alimentent une régression multivariée qui projette la valeur sur la période de prévision. Les lacunes dans les données nationales ont été comblées à l'aide d'élasticités régionales de la puissance et de corridors de prix issus d'enquêtes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : le diagnostic des indicateurs de variance par les analystes, la validation par l'équipe senior et des analyses trimestrielles des signaux déclenchant des mises à jour intermédiaires pour les événements significatifs. Une actualisation complète du modèle est effectuée chaque année afin que les clients disposent de la vue calibrée la plus récente.

Pourquoi la référence Off Highway Vehicle Engine de Mordor est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché selon différentes tranches de puissance, types de propulsion et fréquences de mise à jour. Notre équipe divulgue les choix de définition dès le départ et les révise annuellement, ce qui maintient notre référence stable tout en restant actuelle.

Les principaux facteurs d'écart comprennent la prise en compte ou non des plateformes hybrides et agnostiques en matière de carburant, le degré d'agressivité supposé de la déflation future des ASP, et le regroupement ou non des moteurs miniers avec les unités de construction. Le périmètre de Mordor couvre toutes les voies de propulsion et utilise des taux de change en temps réel, tandis que certains concurrents s'appuient sur des moyennes statiques de 2023 ou omettent les blocs >400 HP. Notre actualisation annuelle évite également l'inflation héritée des prix antérieurs au Stage V.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,94 Md USD (2025) | Mordor Intelligence | |

| 37,21 Md USD (2023) | Global Consultancy A | Géographie et plafond de puissance plus étroits ; absence d'inclusion des hybrides |

| 30,10 Md USD (2025) | Industry Forecasting B | Exclut les équipements miniers et suppose une décote ASP constante |

Ces comparaisons montrent qu'en couvrant l'intégralité du spectre de propulsion et en validant les prix avec des données de terrain, Mordor fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des moteurs de véhicules hors route ?

La taille du marché des moteurs de véhicules hors route a atteint 47,94 milliards USD en 2026 et devrait atteindre 66,21 milliards USD d'ici 2031.

Quel segment domine la demande unitaire par tranche de puissance ?

Les moteurs de 31 à 70 chevaux dominent, représentant 65,18 % des expéditions de 2025 et croissant à un CAGR de 8,12 %.

À quelle vitesse les moteurs hors route électriques à batterie se développent-ils ?

Les groupes motopropulseurs électriques à batterie devraient se développer à un CAGR de 7,86 % jusqu'en 2031, principalement dans les équipements compacts utilisés en milieu urbain.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait progresser à un CAGR de 7,23 % jusqu'en 2031, portée par les rétrofits Stage V et l'adoption du diesel renouvelable.

Dernière mise à jour de la page le: