Taille et part du marché des chemises de cylindre automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

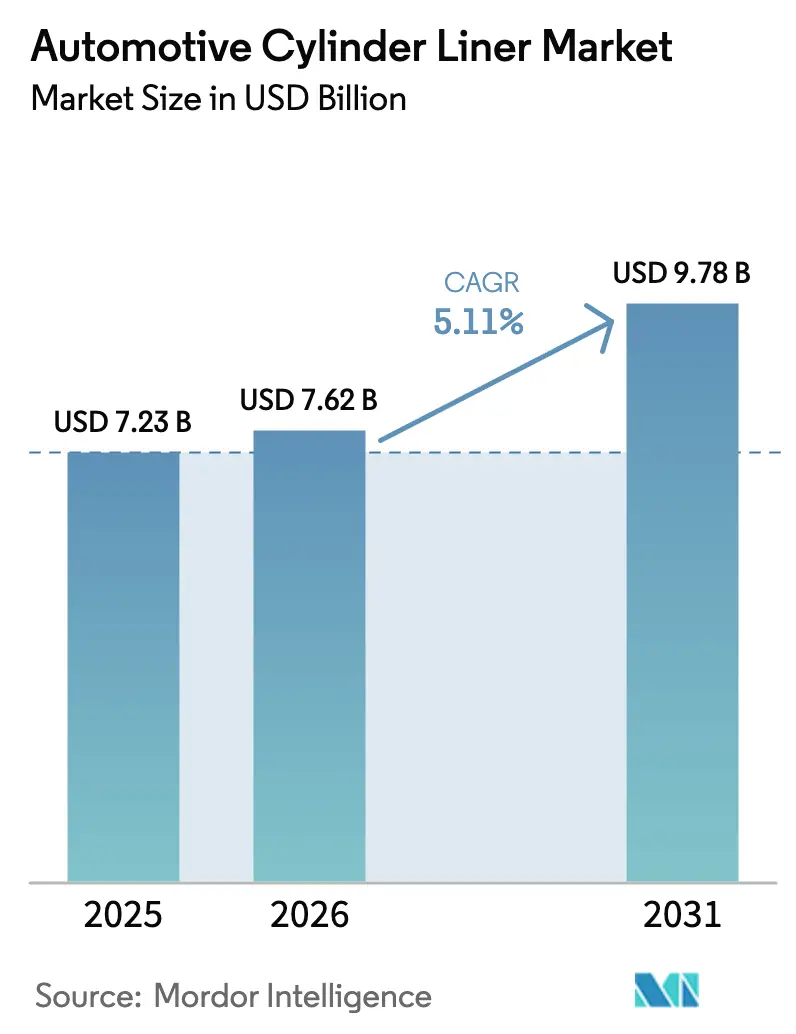

| Taille du Marché (2026) | 7.62 Milliards de dollars |

| Taille du Marché (2031) | 9.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

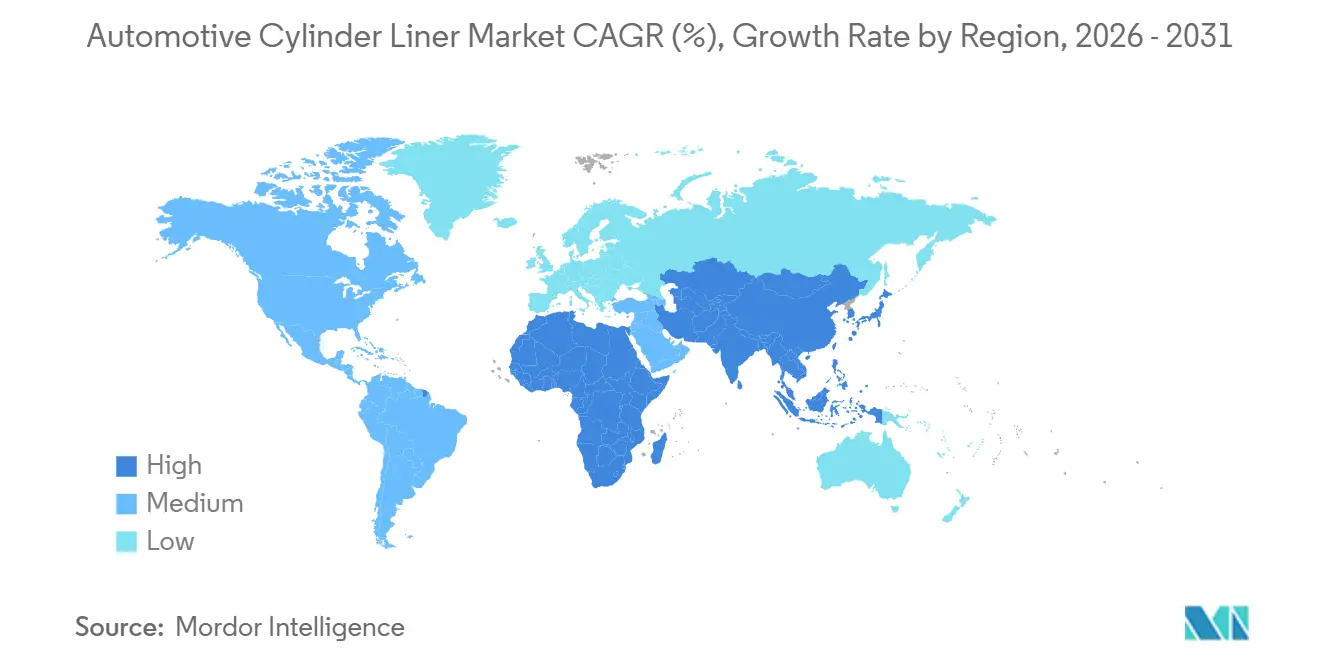

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chemises de cylindre automobiles par Mordor Intelligence

La taille du marché des chemises de cylindre automobiles devrait croître de 7,23 milliards USD en 2025 à 7,62 milliards USD en 2026 et devrait atteindre 9,78 milliards USD d'ici 2031, représentant un CAGR de 5,11 % au cours de la période de prévision (2026-2031). Cette expansion découle des plateformes à combustion interne pour usage intensif qui continuent de dominer le fret et les équipements hors route, même si les groupes motopropulseurs électriques grignotent la demande des voitures particulières. Les chemises composites dépassent la fonte grise traditionnelle en raison de leur masse plus faible et de leur conductivité thermique supérieure, qui aident les moteurs à respecter des normes d'émissions de plus en plus strictes. Les configurations en ligne restent l'ancre de volume pour les véhicules particuliers et utilitaires légers sensibles aux coûts, tandis que les configurations en V gagnent du terrain dans les segments premium et performance qui privilégient la densité de puissance. Enfin, la dynamique manufacturière de l'Asie-Pacifique, les mandats de localisation du Moyen-Orient et de l'Afrique, ainsi qu'un secteur mondial de remise à neuf dynamique soutiennent une consommation stable de chemises malgré les vents contraires de l'électrification.

Principaux enseignements du rapport

- Par type de matériau, la fonte grise a dominé le marché des chemises de cylindre automobiles avec 63,87 % de la taille du marché en 2025, tandis que les chemises composites devraient afficher un CAGR de 9,96 % jusqu'en 2031.

- Par procédé de fabrication, le moulage au sable a dominé avec une part de 52,74 % du marché des chemises de cylindre automobiles en 2025 ; l'hydroformage devrait se développer à un CAGR de 8,75 % jusqu'en 2031.

- Par configuration de cylindre, les moteurs en ligne ont capturé 70,82 % de la part du marché des chemises de cylindre automobiles en 2025, tandis que les moteurs en V devraient croître à un CAGR de 6,51 % jusqu'en 2031.

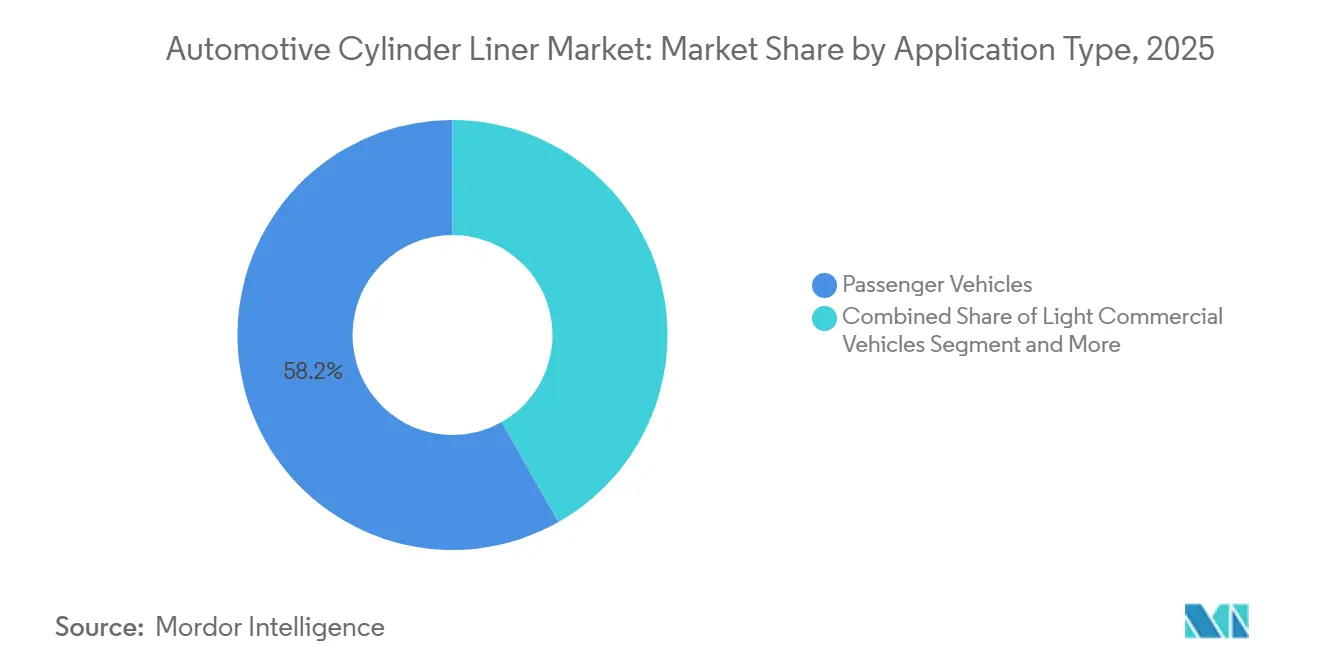

- Par type d'application, les véhicules particuliers représentaient une part de 58,23 % du marché des chemises de cylindre automobiles en 2025. En revanche, les véhicules de moyenne et lourde charge devraient enregistrer la croissance la plus rapide à un CAGR de 7,64 % jusqu'en 2031.

- Par traitement de surface, les chemises rodées détenaient une part de 46,15 % du marché des chemises de cylindre automobiles en 2025, tandis que les chemises nitrurées progressent à un CAGR de 8,18 %, soutenues par des exigences croissantes en matière de durabilité et de résistance à l'usure.

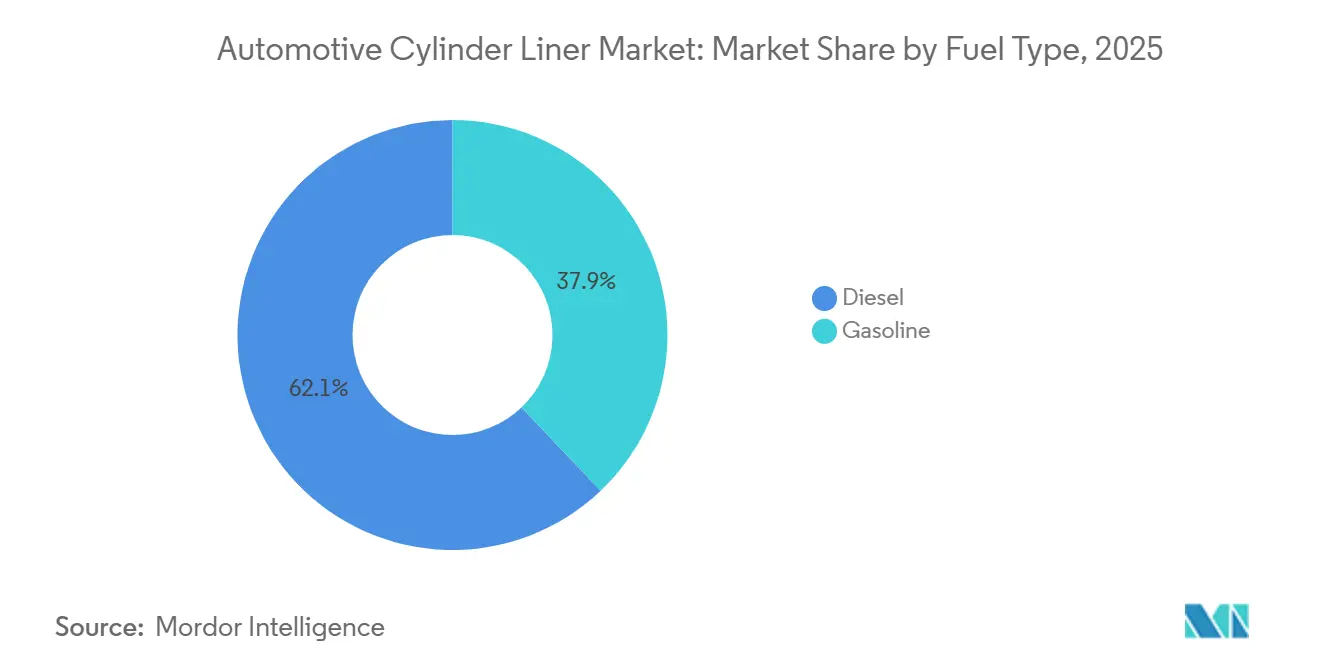

- Par type de carburant, les moteurs diesel représentaient 62,14 % de la taille du marché des chemises de cylindre automobiles en 2025 ; les applications à essence devraient croître à un CAGR de 6,85 % jusqu'en 2031.

- Par type de contact, les chemises humides représentaient une part de revenus de 68,29 % en 2025, tandis que les chemises sèches devraient progresser à un CAGR de 5,47 %, portées par les stratégies d'allègement des voitures particulières jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 41,76 % de la part du marché des chemises de cylindre automobiles en 2025, tandis que la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à un CAGR de 8,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chemises de cylindre automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande résistante à l'électrification provenant des moteurs à combustion interne pour usage intensif | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des normes d'émissions | +1.2% | Mondial, piloté par les cadres réglementaires européens et nord-américains | Moyen terme (2-4 ans) |

| Expansion rapide de la remise à neuf et des reconstructions de moteurs sur le marché secondaire | +0.9% | Cœur en Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Croissance des fonderies régionales de niveau 3 | +0.7% | Asie du Sud et Asie du Sud-Est, avec un potentiel d'exportation vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition des équipementiers grand public vers des plateformes de moteurs modulaires | +0.6% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de prolongation de la durée de vie des flottes | +0.5% | Marchés émergents en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande résistante à l'électrification provenant des moteurs à combustion interne pour usage intensif

Le fret, la construction, l'agriculture et les équipements marins continuent de s'appuyer sur des groupes motopropulseurs diesel ou au gaz naturel, car les chimies de batteries actuelles ne peuvent pas égaler l'autonomie et la disponibilité requises. La feuille de route de l'Agence américaine de protection de l'environnement pour les véhicules de moyenne et lourde charge autorise encore des moteurs à combustion à haute efficacité jusqu'en 2040, protégeant les volumes de chemises pour au moins une décennie supplémentaire. Le SuperTruck 2 de Volvo a démontré une efficacité thermique au frein de pointe de 49,9 % en associant des revêtements de chemises réducteurs de friction à des stratégies de combustion optimisées. Le moteur Common Base Engine 13 litres de TRATON intègre des chemises composites pour atteindre une efficacité de 50 % et a sécurisé des contrats d'approvisionnement pluriannuels, consolidant l'engagement de l'équipementier envers les architectures à combustion interne avancées.

Le renforcement des normes d'émissions stimule les chemises composites légères

Les règles Euro 7[1]"Euro 7 : Accord sur les nouvelles règles de l'UE pour réduire les émissions des transports routiers," Parlement européen, europarl.europa.eu, en vigueur depuis 2025, imposent une durabilité prolongée et des seuils de NOx plus bas, poussant les constructeurs automobiles vers des chemises en aluminium-silicium renforcées de céramiques pour un transfert de chaleur supérieur et une stabilité dimensionnelle accrue. La chemise en fonte à graphite compact GOE330 de Federal-Mogul, lancée en 2024, réduit la distorsion d'alésage de 27 % à un coût bien inférieur à celui des composites intégraux et a été adoptée par des équipementiers mondiaux pour usage intensif. La prochaine norme Bharat Stage VII de l'Inde reflétera ces exigences, accélérant l'adoption des composites sur le marché.

Expansion rapide de la remise à neuf et des reconstructions de moteurs sur le marché secondaire

Les moteurs remis à neuf coûtent 40 à 60 % moins cher que les assemblages neufs et sont proposés à des prix 45 à 65 % inférieurs au prix de détail des équipementiers, créant une demande soutenue de chemises en Amérique du Nord et en Europe, où les cadres réglementaires reconnaissent la remise à neuf comme un élément clé de l'infrastructure d'économie circulaire. Les ventes sur le marché secondaire des voitures et camions légers aux États-Unis ont fortement progressé en 2025, ce qui stimulera davantage la demande au cours de la période de prévision.

Croissance des fonderies régionales de niveau 3 en Asie du Sud et du Sud-Est

L'Inde, le Vietnam et la Thaïlande se sont imposés comme des pôles importants pour la fabrication à faible coût de chemises de cylindre automobiles. Ces pays attirent les équipementiers mondiaux et les fournisseurs de composants en raison de leurs capacités de production compétitives. Les coûts de main-d'œuvre dans ces régions sont environ 50 à 60 % inférieurs à ceux d'installations similaires en Europe et en Amérique du Nord, permettant la production de chemises de haute qualité à des coûts réduits. De plus, le développement des chaînes d'approvisionnement locales, les progrès en matière d'infrastructure industrielle et les politiques gouvernementales favorables positionnent ces pays comme des destinations privilégiées pour l'approvisionnement des équipementiers et la production sur le marché secondaire. Cette tendance permet aux entreprises d'améliorer leurs marges bénéficiaires tout en maintenant des normes de qualité strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption à long terme des véhicules électriques dans les voitures particulières | -1.4% | Mondial, avec un impact accéléré en Europe, en Chine et en Californie | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux ferreux | -0.8% | Mondial, avec un impact particulier sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Intensité capitalistique des lignes de production de chemises composites | -0.6% | Mondial, avec des barrières plus élevées dans les marchés émergents | Moyen terme (2-4 ans) |

| Tendance des équipementiers à fabriquer leurs chemises en interne | -0.4% | Amérique du Nord et Europe, avec une adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption à long terme des véhicules électriques dans les voitures particulières

L'élimination progressive des véhicules à combustion interne en Europe d'ici 2035 et la mise en œuvre de la réglementation Advanced Clean Cars II en Californie accélèrent cette transition. Les principaux constructeurs automobiles, dont Volkswagen, Stellantis et General Motors, se sont engagés à atteindre une production de véhicules électriques à batterie (BEV) de 50 à 70 % d'ici 2030. Par ailleurs, le mandat chinois sur les véhicules à nouvelle énergie (NEV) exige que 40 % des ventes de véhicules soient électriques ou hybrides rechargeables d'ici 2030, réduisant davantage la demande de moteurs à combustion interne sur le plus grand marché automobile mondial. En mai 2024, Toyota, Subaru et Mazda ont annoncé une initiative conjointe pour développer des moteurs compacts à haute efficacité compatibles avec les carburants de synthèse. Cependant, les volumes de production de ces moteurs devraient rester nettement inférieurs à ceux des plateformes à combustion interne traditionnelles.

La volatilité des prix des métaux ferreux érode les marges des fournisseurs

Au premier semestre 2025, les prix du minerai de fer ont affiché une volatilité significative, passant d'environ 105 USD par tonne métrique en février à environ 92 USD par tonne métrique en juin. Ces fluctuations de prix ont introduit une incertitude pour les sidérurgistes et les fournisseurs automobiles en aval, rendant plus difficile la planification des coûts de production, la gestion des stocks et la négociation de contrats plurimensuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les chemises composites redéfinissent la gestion thermique

La fonte grise a conservé 63,87 % de la part du marché des chemises de cylindre automobiles en 2025 en raison de son faible coût en matières premières et de sa compatibilité avec les outillages existants. Les chemises composites, cependant, devraient se développer à un CAGR de 9,96 % jusqu'en 2031, portées par les règles Euro 7 et les réglementations EPA pour usage intensif qui pénalisent la masse et récompensent l'efficacité thermique. La part de marché des chemises de cylindre automobiles pour les composites devrait augmenter rapidement, le produit GOE330 CGI de Federal-Mogul offrant une solution intermédiaire à prix modéré et haute performance. Les données du Fraunhofer IFAM montrent que les composites à matrice d'aluminium peuvent réduire le poids du moteur de 20 à 30 % et diminuer la consommation de carburant jusqu'à 3 %, les rendant attractifs pour les unités à essence suralimentées et à cylindrée réduite.

En parallèle, la chemise Monotherm de MAHLE intègre des canaux de refroidissement internes, éliminant le besoin de chemises d'eau séparées et réduisant le temps d'usinage du bloc de 15 %. Pourtant, les dépenses d'investissement élevées — 15 à 20 millions USD par ligne composite contre 5 à 8 millions USD pour le moulage au sable en fonte grise — limitent encore l'adoption parmi les fonderies de niveau 3. Par conséquent, la fonte grise restera le leader en volume jusqu'en 2031, tandis que les composites captureront l'essentiel de la croissance incrémentale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de fabrication : l'hydroformage progresse grâce à l'économie de précision

Le moulage au sable représentait 52,74 % de la part du marché des chemises de cylindre automobiles en 2025, car il gère efficacement les chemises à grand alésage pour usage intensif à faible coût d'outillage. L'hydroformage, qui progresse à un CAGR de 8,75 % jusqu'en 2031, utilise la pression interne de fluide pour façonner des tubes à paroi mince et atteindre des tolérances de ±0,1 mm. Les cellules modulaires 2025 de Schuler ont réduit l'investissement en outillage de 30 %, rendant l'hydroformage viable pour les programmes à volume moyen. Dans le prolongement de cette évolution, Cummins a breveté une géométrie de chemise hydroformée profilée qui résiste à des pressions de pointe 10 % plus élevées sans renforcer le bloc, repoussant la frontière technologique du marché des chemises de cylindre automobiles.

L'usinage CNC et le moulage sous pression à haute pression servent encore des niches premium et légères, mais la combinaison de précision et d'efficacité économique de l'hydroformage érodera la part du moulage au sable sur l'horizon de prévision. Les équipementiers progressistes considèrent les procédés à forme nette comme indispensables pour atteindre la durabilité Euro 7 avec une masse réduite.

Par configuration de cylindre : la domination des moteurs en ligne masque la premiumisation des moteurs en V

Les moteurs en ligne représentaient 70,82 % de la part du marché des chemises de cylindre automobiles en 2025 en raison de leur fabrication plus simple et de leur nombre de pièces réduit. La configuration est au cœur des plateformes modulaires telles que le Common Base Engine de TRATON, qui standardise les chemises entre les marques de camions. Néanmoins, les unités en V dans les SUV premium et les véhicules de performance devraient croître à un taux de 6,51 % jusqu'en 2031. Des constructeurs automobiles tels que General Motors et Ford appliquent des revêtements par projection plasma sur les chemises V6 et V8, réduisant la friction de 10 à 12 % tout en soutenant les stratégies de désactivation de cylindres. Le marché des chemises de cylindre automobiles présente donc une double trajectoire : une production en ligne à volume élevé coexistant avec un segment V lucratif à volume plus faible qui récompense les surfaces et matériaux avancés.

La géométrie complexe des chemises requise par les moteurs en V pour gérer les gradients thermiques inégaux a conduit les fournisseurs à adopter de la fonte grise revêtue ou des constructions à paroi hybride. Les constructeurs automobiles premium intègrent ces chemises avec des techniques avancées, telles que la projection par alésage ou la nitruration localisée, pour minimiser la consommation d'huile à des rendements spécifiques élevés. De plus, les reconstructeurs ont identifié des zones d'usure récurrentes dans les moteurs en V, ce qui a conduit au développement de programmes de chemises surdimensionnées propriétaires. Ces programmes visent à restaurer la concentricité de l'alésage et à améliorer la durée de vie en service, notamment dans les applications de transport lourd.

Par type d'application : le volume des véhicules particuliers rencontre la croissance commerciale

Les véhicules particuliers représentaient 58,23 % de la part du marché des chemises de cylindre automobiles en 2025. Les véhicules de moyenne et lourde charge devraient croître à 7,64 % jusqu'en 2031, malgré l'incapacité des véhicules électriques à batterie à égaler la densité énergétique du diesel pour le fret longue distance (avec une autonomie supérieure à 500 km) et la capacité de charge utile (supérieure à 15 tonnes métriques). Le programme SuperTruck 2 de Volvo a atteint une efficacité thermique au frein de pointe de 49,9 % grâce à des revêtements de chemises optimisés, tandis que le Common Base Engine de TRATON (plateforme modulaire 13 litres) sécurise des contrats de chemises pluriannuels avec MAHLE et Tenneco. Les véhicules utilitaires légers, les fourgonnettes et les camionnettes de moins de 3,5 tonnes métriques occupent un terrain intermédiaire. Le Transit de Ford et le ProMaster de Ram conservent des options diesel en Europe et en Amérique latine, soutenant la demande de chemises humides, tandis que leurs variantes nord-américaines adoptent de plus en plus des moteurs à essence avec des chemises sèches pour répondre aux normes CAFE.

En termes de production de véhicules commerciaux, l'Inde est restée un marché clé en 2025, avec Tata Motors, Mahindra & Mahindra et Ashok Leyland parmi les principaux équipementiers maintenant de solides livraisons mensuelles et contribuant à la croissance globale du secteur. La Chine a continué de dominer la production mondiale de véhicules lourds, avec les principaux fabricants nationaux, dont FAW, Dongfeng et Sinotruk, stimulant les volumes de production. Les applications hors route, notamment dans la construction, l'agriculture et l'exploitation minière, ont maintenu une demande stable pour des composants moteurs durables, les équipementiers spécifiant des conceptions réparables pour soutenir de longs cycles de vie opérationnels dans des environnements difficiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par traitement de surface : la nitruration capture les primes de durabilité

Les traitements de surface rodés détenaient une part de marché de 46,15 % sur le marché des chemises de cylindre automobiles en 2025, offrant le coût le plus bas (0,50 à 1,00 USD par chemise) et des performances adéquates pour les applications de voitures particulières et d'utilitaires légers, où les intervalles de vidange d'huile vont généralement de 10 000 à 15 000 km. Les chemises nitrurées, croissant à un CAGR de 8,18 % jusqu'en 2031, offrent des améliorations de résistance à la fatigue de 50 à 70 % et une dureté de surface de 800 à 1 200 HV, permettant des intervalles de vidange d'huile prolongés (30 000 à 50 000 km) imposés par Euro 7 et réduisant le coût total de possession de 10 à 15 %. La nitruration gazeuse, la nitruration plasma et la nitruration en bain de sel offrent chacune des compromis distincts : la nitruration gazeuse pénètre de 0,3 à 0,6 mm et nécessite 20 à 40 heures à 500-520 °C, tandis que la nitruration plasma atteint une dureté équivalente en 8 à 12 heures avec une distorsion moindre, ce qui la rend préférable pour les chemises composites à paroi mince.

La chemise GOE330 CGI de Federal-Mogul intègre la nitruration avec le micro-rodage pour réduire la distorsion d'alésage de 27 % sous les pressions de combustion de pointe, remportant des contrats auprès de Cummins et PACCAR pour leurs moteurs lourds du modèle 2027. Les chemises non revêtues conservent une part de 20 à 25 % sur les marchés sensibles aux coûts (Inde, Asie du Sud-Est, Amérique latine), où les équipementiers privilégient le prix initial au coût du cycle de vie. Cependant, ce segment se contracte à mesure que Bharat Stage VII et les réglementations équivalentes imposent des améliorations de durabilité. Les revêtements par projection thermique — projection par arc à fil transféré par plasma (PTWA) et projection à haute vitesse par flamme oxygène-carburant (HVOF) — occupent une niche premium, offrant une réduction de friction de 15 à 20 % et permettant la désactivation de cylindres dans les moteurs V8 de GM et Ford, mais représentent moins de 5 % du volume mondial en raison de coûts de 5 à 8 USD par chemise.

Par type de carburant : la résilience du diesel ancre les segments commerciaux

Les types de carburant diesel ont conservé 62,14 % de la part du marché des chemises de cylindre automobiles en 2025, concentrés dans les véhicules commerciaux, les équipements hors route et les applications marines, où la densité énergétique (35 à 38 MJ/litre contre 32 à 34 MJ/litre pour l'essence) et l'efficacité thermique (40 à 45 % contre 30 à 35 %) justifient des coûts initiaux plus élevés et des systèmes de post-traitement complexes. Le plan MHDV de l'EPA autorise les moteurs diesel avancés jusqu'en 2040, tandis que les normes européennes de CO2 pour les véhicules lourds incitent aux améliorations de l'efficacité thermique plutôt qu'à des interdictions pures et simples, soutenant la demande de chemises sur les plateformes Daimler Truck, Volvo et PACCAR. La série X15 Efficiency de Cummins — atteignant 50 % d'efficacité thermique au frein — spécifie des chemises composites avec des surfaces nitrurées pour résister à des pressions de cylindre de pointe dépassant 200 bar. Les moteurs à essence, croissant à un CAGR de 6,85 % jusqu'en 2031, bénéficient de l'hybridation des voitures particulières : le moteur TNGA 2,5 litres à cycle Atkinson de Toyota (utilisé dans les hybrides RAV4 et Camry) emploie des chemises sèches avec des revêtements PTWA pour réduire la friction lors des cycles fréquents de démarrage-arrêt.

Les réglementations Bharat Stage VI de l'Inde, mises en œuvre en 2020, ont imposé l'utilisation de filtres à particules diesel (DPF) et de réduction catalytique sélective (SCR), entraînant une augmentation de 8 à 10 % du contenu en chemises par véhicule en raison de pressions de cylindre de pointe plus élevées et d'exigences de durabilité prolongées. Le programme Rota 2030 du Brésil encourage les moteurs flex-fuel (mélanges éthanol-essence), qui nécessitent des chemises en acier inoxydable ou composites pour résister aux propriétés corrosives de l'éthanol, créant un segment de niche de 120 à 150 millions USD. Les moteurs au gaz naturel utilisés dans les bus municipaux et les camions à ordures spécifient des chemises humides pour une dissipation thermique supérieure, car la combustion stœchiométrique génère des températures de gaz d'échappement 10 à 15 % plus élevées que le diesel.

Par type de contact : les chemises humides dominent les applications critiques en matière de maintenabilité

Les chemises de cylindre humides représentaient 68,29 % de la part du marché des chemises de cylindre automobiles en 2025, préférées dans les moteurs lourds, marins et industriels où le contact direct avec le liquide de refroidissement permet une dissipation thermique supérieure (30 à 40 % meilleure que les chemises sèches) et une maintenabilité sur le terrain ; une chemise humide peut être remplacée en 4 à 6 heures contre 12 à 16 heures pour une chemise sèche nécessitant le démontage du bloc. Les moteurs 13 litres et V8 16 litres de Scania, les plateformes D13 et D16 de Volvo et le X15 de Cummins intègrent tous des chemises humides, permettant des intervalles de service d'un million de km dans les camions longue distance. Les moteurs industriels C18 et C32 de Caterpillar, utilisés dans les camions miniers et la propulsion marine, emploient des chemises humides avec des surfaces nitrurées pour résister à un fonctionnement continu à 90 à 95 % de charge pendant 15 000 à 20 000 heures entre les révisions.

Les chemises sèches, croissant à un CAGR de 5,47 % jusqu'en 2031, dominent les voitures particulières et les véhicules utilitaires légers, où les contraintes d'encombrement et les pressions de cylindre de pointe plus faibles (120 à 160 bar contre 180 à 220 bar dans les véhicules lourds) favorisent des blocs moteurs compacts avec des canaux de refroidissement intégrés. Les moteurs TNGA 2,0 litres et 2,5 litres de Toyota, le turbo Earth Dreams 1,5 litre de Honda et le turbo EA888 2,0 litres de Volkswagen utilisent tous des chemises sèches avec des revêtements PTWA pour réduire la friction de 10 à 12 % et permettre la désactivation de cylindres. Les chemises sèches nécessitent des tolérances de diamètre d'alésage plus strictes (±0,02 mm contre ±0,05 mm pour les chemises humides) et un usinage plus précis de la chemise de refroidissement, ce qui augmente les coûts de fabrication du bloc de 8 à 10 %. Cependant, cette approche permet d'économiser 2 à 3 kg par moteur, un avantage crucial sous les pénalités de poids Euro 7.

Analyse géographique

La région Asie-Pacifique représentait 41,76 % de la part du marché des chemises de cylindre automobiles en 2025. Les fonderies de la région, comme Samkrg Pistons et Yuchai, ont capitalisé sur un avantage de coût de main-d'œuvre de 50 à 60 %, approvisionnant les équipementiers dans toute l'ASEAN. Pendant ce temps, les fabricants japonais et coréens ont stratégiquement positionné leurs usines en Thaïlande et en Inde, assurant une proximité avec les programmes clients.

Les prévisions indiquent que la région Moyen-Orient et Afrique croîtra à un CAGR de 8,39 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite, qui impose une exigence de contenu local de 50 %, attire des investissements dans des installations de moulage et de nitruration. En Afrique du Sud, le réseau d'assemblage de camions légers, renforcé par les expansions de 2024, soutient désormais trois fonderies de chemises. De plus, un fonds gouvernemental de remise en état prolonge la durée de vie des flottes du secteur public, augmentant ainsi la demande de chemises humides.

En 2025, l'Amérique du Nord et l'Europe représentaient la majorité des chiffres de ventes. Les États-Unis et l'Europe ont connu une augmentation notable de l'adoption des véhicules électriques à batterie (BEV). Bien que cette tendance ait influencé la demande de chemises pour voitures particulières, le secteur des véhicules lourds est resté globalement stable. La production de camions de classe 8 s'est maintenue à 320 000 unités, avec les géants du secteur Cummins, Daimler et PACCAR intégrant des chemises composites dans leurs moteurs pour répondre aux normes strictes de l'EPA. En Amérique latine, le Brésil et le Mexique sont en tête de la consommation de chemises, grâce aux initiatives flex-fuel et aux mises à niveau des flottes. Notamment, des fournisseurs comme Cyltech Mexico, situé à proximité des usines d'assemblage américaines, bénéficient d'économies logistiques significatives.

Paysage réglementaire

Les spécifications des chemises de cylindre et les choix de matériaux sont de plus en plus façonnés par les régimes de conformité en matière d'émissions à l'échappement et de durabilité, qui augmentent les charges du système de combustion et prolongent les exigences de durée de vie utile. Dans l'Union européenne, la norme Euro 7 (règlement (UE) 2024/1257) durcit les obligations en matière d'émissions et de durabilité, avec des conséquences sur l'homologation à partir du 29 novembre 2026, date à laquelle les autorités d'homologation refuseront l'homologation de nouveaux types de véhicules M1 ou N1 non conformes. Cela renforce l'adoption de chemises à résistance à l'usure accrue, d'un honage amélioré et de revêtements avancés pour maintenir les performances en service.

Pour les applications lourdes, l'Agence américaine de protection de l'environnement (US Environmental Protection Agency) a continué de faire progresser la réglementation en 2026, en publiant en juillet 2026 des amendements proposés pour les moteurs routiers lourds des années-modèles 2027 et suivantes, qui incluent de nouvelles pénalités de non-conformité. Parallèlement à la conformité en matière d'émissions à l'échappement, les contrôles environnementaux des sites de fabrication deviennent plus visibles dans la qualification des fournisseurs, les politiques environnementales et énergétiques des équipementiers ainsi que les limites de permis d'usine (y compris les plafonds de COV signalés par les fournisseurs) poussant les producteurs de chemises et les opérations d'usinage et de revêtement connexes vers un contrôle des processus plus strict et des systèmes de gestion certifiés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants ferreux et en alliage, notamment la fonte grise et la fonte ductile, puis passe par la fusion et la coulée. La coulée centrifuge et la coulée au sable restent les procédés principaux pour les chemises critiques en matière de durabilité, suivis du traitement thermique et de l'usinage de précision. Les étapes en aval comprennent généralement le tournage et l'alésage CNC, le honage plateau et le honage glissant pour obtenir une géométrie de perçage précise, ainsi que la métrologie pour valider la circularité, la conicité et l'état de surface avant l'expédition vers les usines de moteurs des équipementiers ou vers les circuits du marché de rechange soutenant la remise à neuf et la reconstruction.

L'ingénierie de surface constitue la principale couche à valeur ajoutée, englobant la nitruration et des revêtements avancés tels que le PTWA, le HVOF, et d'autres approches de projection thermique et de couches minces visant à réduire la friction et le grippage à l'interface chemise-segment de piston. Alors que les fournisseurs gèrent la stabilité de leurs marges face à la volatilité des matières premières, des capacités telles que les revêtements propriétaires, la texturation et les lignes de honage intégrées, ainsi que l'intégration verticale dans les opérations de fonderie chez les fournisseurs de rang un de plus grande taille, deviennent de plus en plus importantes pour remporter des programmes lourds à haute durabilité et répondre à des exigences de durabilité plus strictes imposées par les émissions.

Paysage concurrentiel

Les acteurs clés, dont Mahale GmbH et Tenneco Inc., dominent le marché des chemises de cylindre automobiles. Ensemble, MAHLE, la division Federal-Mogul de Tenneco et Nippon Piston Ring représentent une part significative des ventes mondiales. En exploitant leurs propres fonderies, ces trois entreprises se protègent des fluctuations des prix des métaux ferreux, bénéficiant d'un avantage de coût de 20 à 25 %. Soulignant l'impact de l'innovation en ingénierie de surface sur la dynamique du marché, la chemise GOE330 CGI de Federal-Mogul, qui affiche une réduction de 27 % de la distorsion d'alésage, a rapidement décroché des contrats auprès des géants du secteur Cummins et Daimler Truck.

Les entreprises de niveau 2, telles que KS Kolbenschmidt de Rheinmetall et TPR, se positionnent dans l'usinage de précision et les matériaux de niche. Dans le même temps, les acteurs régionaux de niveau 3 en Inde, au Vietnam et en Thaïlande pratiquent des prix inférieurs jusqu'à 20 % sur les unités en fonte grise. La fabrication de chemises en interne par les équipementiers reste une menace latente : General Motors fabrique déjà environ un tiers de ses besoins en chemises dans ses usines de moteurs aux États-Unis, et Volkswagen couvre un quart de ses besoins européens à Salzgitter.

Les partenariats stratégiques sont donc essentiels. L'accord pluriannuel de MAHLE avec TRATON et le contrat d'approvisionnement de Tenneco avec Volvo verrouillent 40 à 50 % de la demande pour usage intensif jusqu'en 2028, assurant la stabilité des volumes tandis que l'électrification remodèle le segment des véhicules légers. De plus, MAN Truck & Bus a attribué à MAHLE un contrat pour fournir des composants de pointe, notamment des chemises de cylindre, pour son camion eTGX à hydrogène[2]Abhijeet Singh, "MAHLE décroche un contrat pour des composants de moteur à hydrogène dans le camion hTGX de MAN," MOBILITY OUTLOOK, mobilityoutlook.com. La coentreprise de Nippon Piston Ring en Inde élargit l'accès aux volumes de reconstruction en forte croissance en Asie du Sud[3]« Création de NPR AUTO PARTS MANUFACTURING INDIA PRIVATE LIMITED », NPR-RIKEN Corporation, npr-riken.co.jp.

Leaders du secteur des chemises de cylindre automobiles

Mahle GmbH

Tenneco Inc.

Nippon Piston Ring Co., Ltd.

TPR Co., Ltd.

ZYNP International Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs sont les plus visibles là où la réglementation et les coûts d'exploitation poussent les fabricants de moteurs vers la réduction de la friction et l'extension de la durabilité, tout en maintenant la pertinence des plateformes à moteur thermique dans les applications lourdes, hors route et les véhicules particuliers hybridés. Des travaux techniques récents sur la texturation de surface et les revêtements font état de gains tribologiques mesurables, y compris des données d'essais sur banc de 2025 montrant que des textures de surface à gradient de densité créées par gravure électrolytique de précision réduisent les coefficients de friction jusqu'à 31,4 %, aux côtés de films composites électrodéposés et de textures qui améliorent la résistance au grippage. Ces résultats sont cohérents avec l'évolution du marché vers des chemises nitrurées et revêtues, et offrent aux fournisseurs une voie technique pour se différencier au-delà des chemises en fonte de base.

Une autre opportunité réside dans la mise à l'échelle de procédés de fabrication avancés offrant des tolérances plus strictes et une masse réduite sans coût prohibitif, notamment l'hydroformage et le honage et la finition de plus haute précision, afin de répondre aux exigences de durabilité imposées par Euro 7 et les cadres comparables. Du côté de la demande, les programmes de véhicules commerciaux visant une combustion à haut rendement, y compris les initiatives de moteurs thermiques à hydrogène telles que les programmes de MAN Truck & Bus approvisionnés en ensembles de composants contenant des chemises, créent un créneau pour des mises à niveau de matériaux et de revêtements tolérant des pressions de pointe plus élevées et des caractéristiques de combustion modifiées. Cela soutient un contenu de chemise à valeur ajoutée par moteur, même si l'électrification des véhicules particuliers réduit les volumes de base dans certaines régions.

Développements récents du secteur

- Avril 2026 : IP Rings Ltd a annoncé la résiliation de son accord de souscription d'actions et d'assistance technique de 1995 avec Nippon Piston Ring Co. Ltd, passant à un partenariat technologique sans redevance alors que NPR cède sa participation de 5,56 %. Ce changement redéfinit l'accès à la technologie et l'économie de la collaboration dans les segments de piston et les composants connexes du système de cylindre, ce qui peut influencer les relations d'approvisionnement pour les ensembles tribologiques compatibles avec les chemises.

- Novembre 2024 : MAHLE a obtenu un contrat de production en série de MAN Truck & Bus pour le camion à hydrogène MAN hTGX, fournissant des composants moteur clés, y compris des chemises de cylindre. Ce contrat renforce le moteur thermique à hydrogène en tant que voie de développement et de production active dans les véhicules commerciaux, soutenant la demande de chemises spécialisées et de traitements de surface conçus pour les nouvelles conditions de combustion.

- Octobre 2024 : Tenneco a élargi ses capacités d'essai de moteurs à combustion interne à hydrogène (H2-ICE) avec de nouvelles cellules d'essai à Burscheid, en Allemagne, et à Ann Arbor, dans le Michigan, ainsi qu'un laboratoire d'essai de matériaux pour l'hydrogène à Nuremberg, en Allemagne. Cette capacité d'essai supplémentaire permet une validation plus rapide de composants critiques tels que les chemises de cylindre et les revêtements pour la durabilité en combustion à l'hydrogène, renforçant l'écosystème des fournisseurs autour des plateformes H2-ICE.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des chemises de cylindre utilisées dans les moteurs à combustion interne automobiles, comptabilisée comme le composant fourni pour la production de véhicules neufs et les besoins de remplacement, dans les principales catégories de véhicules et régions.

Exclusions du périmètre : ne sont pas comptabilisés les blocs moteurs, les pistons, les segments de piston ou les services de remise à neuf de moteurs au sens large, sauf si la chemise de cylindre elle-même est l'article facturé.

Aperçu de la segmentation

- Par type de matériau

- Fonte grise

- Acier inoxydable

- Matériaux composites

- Par procédé de fabrication

- Moulage au sable

- Usinage CNC

- Hydroformage

- Par configuration de cylindre

- En ligne

- En V

- Par type d'application

- Véhicules particuliers

- Véhicules utilitaires légers

- Véhicules de moyenne et lourde charge

- Par traitement de surface

- Non revêtu

- Nitruré

- Rodé

- Par type de carburant

- Essence

- Diesel

- Par type de contact

- Chemise de cylindre humide

- Chemise de cylindre sèche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des moteurs de la demande directement liés aux volumes de chemises, puis vérifie la vitesse d'évolution du mix moteur thermique et hybride dans chaque région. Des sources publiques telles que les tableaux de production de véhicules de l'OICA, les agences nationales de transport, les portails de statistiques douanières et commerciales, ainsi que les régulateurs de l'énergie ou de l'environnement sont utilisées pour maintenir des hypothèses réalistes sur le mix moteur et carburant.

Nous examinons également les normes et la littérature technique, par exemple les publications SAE, les revues à comité de lecture en métallurgie et en tribologie, et les bases de données de brevets, afin de confirmer l'adoption des chemises revêtues, les évolutions de matériaux et les comportements de remplacement typiques. Les rapports annuels, les présentations aux investisseurs et la presse automobile reconnue sont ensuite utilisés pour recouper les annonces d'expansion de capacité et l'exposition aux marchés finaux, et un abonnement payant pour les données financières et actualités d'entreprise est utilisé lorsque les informations publiques sont limitées. Cette liste de sources documentaires n'est pas exhaustive, et d'autres références publiques sont utilisées durant la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à tester la robustesse des hypothèses que les sources documentaires ne peuvent pas entièrement confirmer, notamment les fourchettes de prix de vente moyens par matériau et type de chemise, les écarts de marge par circuit, et l'évolution des parts entre équipementiers et marché de rechange selon l'âge du véhicule. Nous échangeons avec des fabricants de composants, des distributeurs et des experts en moteurs ou véhicules dans les régions APAC, EMEA et Amériques, afin que les schémas régionaux de production et les cycles de remplacement soient reflétés dans le modèle final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants (CXOs) : 13 % | APAC : 49 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un bassin de demande descendant (top-down), où la production de véhicules par région est reconstituée en constructions de moteurs thermiques et hybrides, puis convertie en demande de chemises à l'aide de schémas de nombre de cylindres et de la pénétration des chemises humides par rapport aux chemises sèches. Une fois la base établie, nous corroborons les totaux par des vérifications ascendantes (bottom-up) sélectives utilisant des échantillons de revenus de fournisseurs, des retours de circuits sur les volumes expédiés, et des fourchettes de prix par chemise selon le matériau et le type de revêtement, puis ajustons les hypothèses lorsque les deux perspectives ne concordent pas.

Les principaux intrants utilisés dans le modèle comprennent les tendances de production de véhicules particuliers et commerciaux, le mix diesel-essence-hybride, le nombre moyen de cylindres par famille de moteurs, les évolutions de conception des chemises (humide contre sèche et revêtue contre non revêtue), et les signaux de taux de remplacement liés au vieillissement du parc de véhicules. Lorsque les données directes manquent pour les petits pays, des ratios de substitution sont appliqués à partir de marchés comparables, puis normalisés par rapport aux totaux régionaux connus afin que les lacunes ne gonflent pas le résultat.

Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par de simples vérifications de type régression, où des facteurs tels que les perspectives de production, l'évolution du mix de groupes motopropulseurs et l'orientation des coûts des matériaux sont testés conjointement. Les chiffres finaux sont ensuite examinés pour confirmer que les volumes unitaires implicites et les prix moyens implicites restent cohérents avec ce que rapportent les personnes interrogées pour les circuits d'approvisionnement et de marché de rechange.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles, notamment la comparaison croisée des volumes de chemises implicites avec les indicateurs de construction de moteurs, la vérification que les parts régionales suivent les réalités de la production automobile, et l'examen des évolutions d'une année sur l'autre pour détecter des sauts anormaux. Si un segment présente un changement marqué, nous revérifions d'abord le facteur d'entrée, puis nous recontactons les sources lorsque l'écart ne peut être expliqué par la production, le mix ou la tarification.

Avant la validation finale, un second analyste examine les hypothèses, les calculs et les liens clés afin que le modèle puisse être reproduit et audité. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements majeurs de politique en matière de groupes motopropulseurs ou d'importantes évolutions de capacité. Juste avant la livraison, les dernières publications publiques et actualités sont examinées à nouveau afin que les clients bénéficient d'une vision à jour.

Comparaison de la taille du marché des chemises de cylindre automobiles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les chemises de cylindre peuvent sembler très différentes, car le calcul dépend fortement de ce qui est comptabilisé, de l'année de base retenue, et de la manière dont les prix sont convertis et projetés selon les régions. Les différences proviennent également de la rapidité avec laquelle chaque modèle actualise le mix moteur thermique et hybride, et du fait que le remplacement sur le marché de rechange est considéré comme stable ou fortement cyclique.

Certaines estimations externes sont construites à partir d'une définition de composant plus étroite ou d'un ensemble limité de régions, puis étendues à l'aide de simples multiplicateurs, ce qui peut comprimer la valeur de départ. Chez Mordor Intelligence, le périmètre se limite aux seules chemises de cylindre automobiles, et il est décomposé par matériau, type de carburant, contact humide contre sec, type de véhicule et région, avec des hypothèses actualisées jusqu'en janvier 2026 afin que les évolutions du mix de production ne prennent pas de retard par rapport au marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,62 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 5,35 milliards USD (2024) | Utilise une année de base antérieure et reflète généralement une définition plus étroite axée sur la demande liée aux moteurs thermiques, sans montrer clairement comment la pénétration des hybrides et le mix de chemises humides contre sèches sont convertis en volumes et en prix par région. |

| Éditeur de recherche sectorielle B | 6,72 milliards USD (2024) | Part d'une base 2024 et s'étend sur un long horizon, mais le résumé public n'explique pas la construction des prix pour les chemises revêtues et en matériaux avancés, ni la manière dont les cycles de remplacement sont normalisés selon les régions, ce qui peut modifier le total. |

Pris ensemble, cet écart s'explique principalement par trois facteurs : le choix de l'année de base, la clarté du périmètre quant à ce qui est comptabilisé comme vente de chemise, et la manière dont la demande unitaire est traduite en valeur selon une logique de prix cohérente. En maintenant les variables liées à la production, au mix de groupes motopropulseurs, à l'adoption de la conception des chemises et au comportement de remplacement, le modèle reste traçable et plus facile à reproduire lors des futures actualisations.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des chemises de cylindre automobiles en 2026 ?

La taille du marché des chemises de cylindre automobiles est de 7,62 milliards USD en 2026 et devrait atteindre 9,78 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les chemises composites devraient enregistrer un CAGR de 9,96 % jusqu'en 2031, car elles aident les moteurs à atteindre des objectifs plus stricts en matière de poids et de performances thermiques.

Pourquoi les chemises humides dominent-elles les moteurs lourds ?

Les chemises humides dissipent 30 à 40 % de chaleur supplémentaire et peuvent être remplacées en une demi-journée, ce qui est essentiel pour les camions longue distance visant une durée de vie en service d'un million de km.

Quelle région est le principal contributeur aux revenus ?

L'Asie-Pacifique est en tête avec 41,76 % des revenus mondiaux, portée par le volume des moteurs diesel en Chine et la production dynamique de véhicules commerciaux en Inde.

Comment l'électrification affecte-t-elle la demande de chemises ?

Les voitures électriques à batterie réduisent la consommation de chemises pour voitures particulières, mais les segments des véhicules lourds et de la remise à neuf maintiennent les revenus globaux du marché sur une trajectoire positive de CAGR de 5,11 % jusqu'en 2031.

Qui sont les principaux fournisseurs ?

MAHLE, Federal-Mogul de Tenneco et Nippon Piston Ring détiennent collectivement une part de marché majeure, les acteurs régionaux gagnant du terrain sur les prix.

Dernière mise à jour de la page le: