Taille et part du marché des châssis automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 168.73 Milliards de dollars |

| Taille du Marché (2030) | 294.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.76% CAGR |

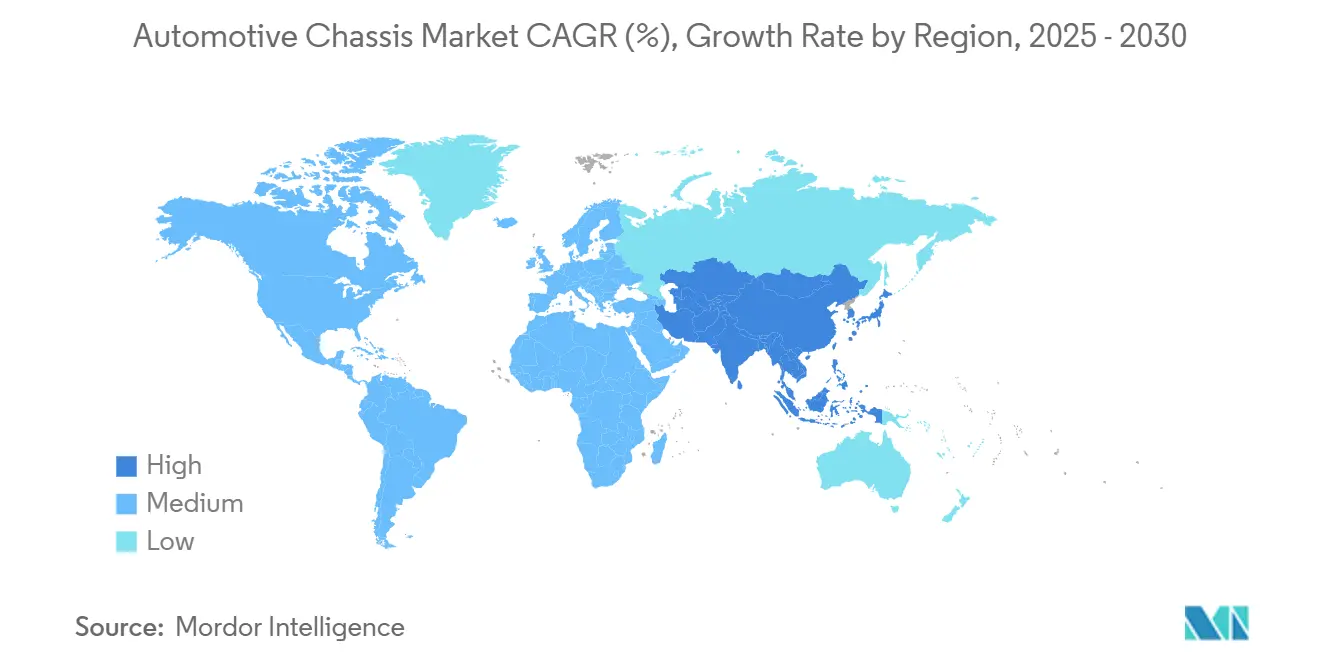

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

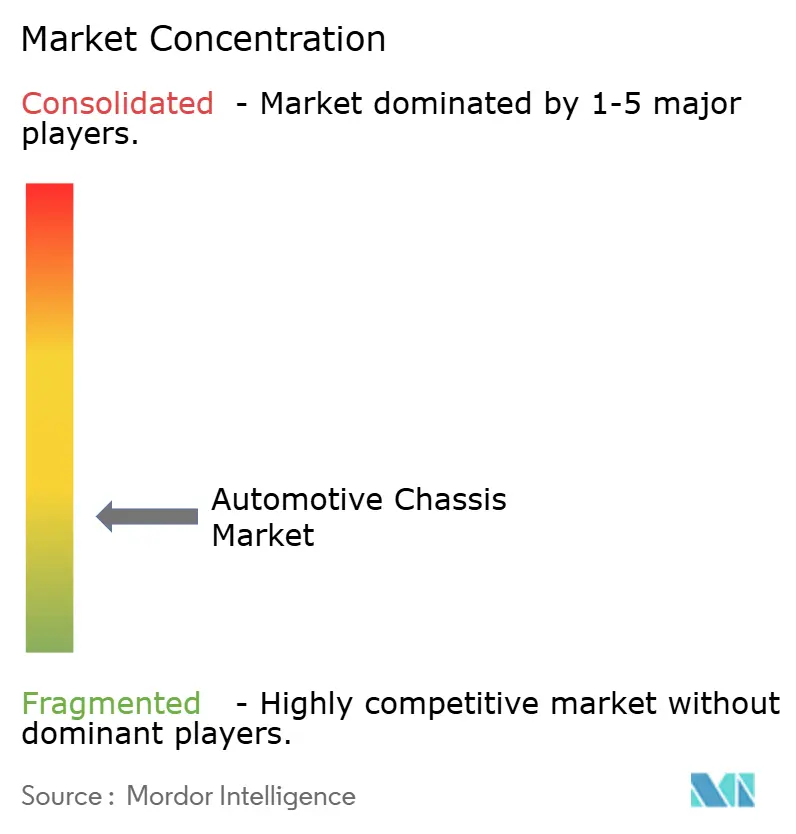

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des châssis automobiles par Mordor Intelligence

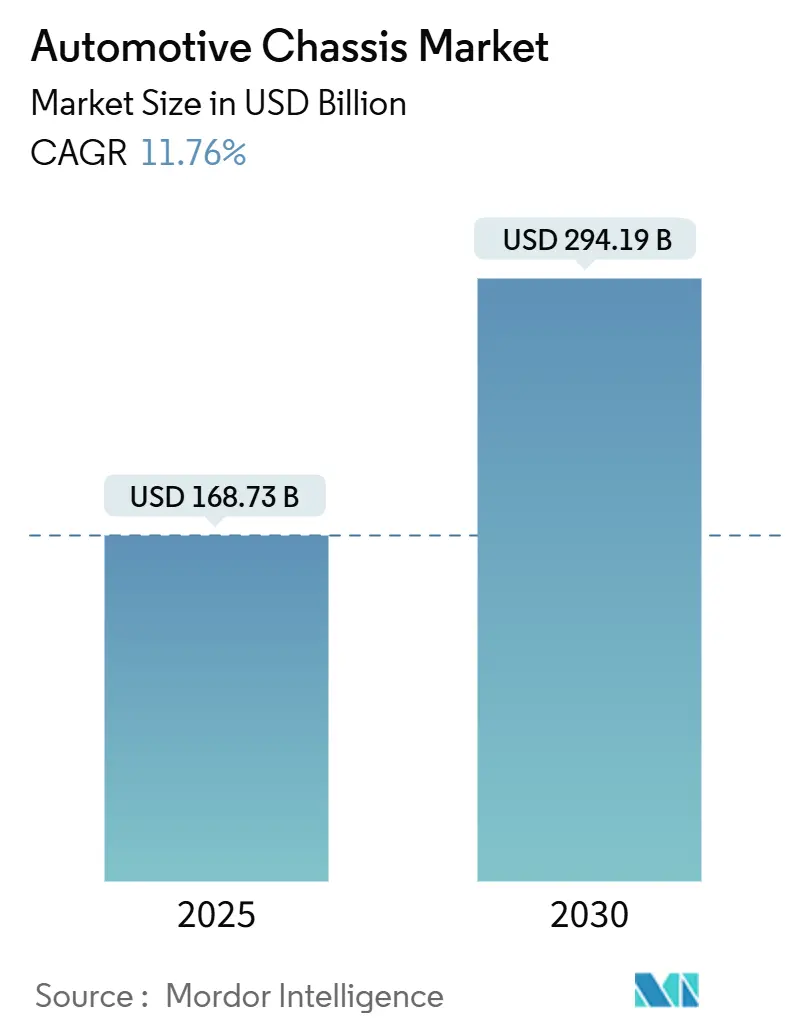

Le marché des châssis automobiles s'élevait à 168,73 milliards USD en 2025 et devrait atteindre 294,19 milliards USD d'ici 2030, progressant à un CAGR de 11,76 %. Cette expansion soutenue reflète trois tendances convergentes : les objectifs réglementaires de zéro émission qui accélèrent l'adoption des véhicules électriques à batterie, les impératifs d'allègement qui favorisent les matériaux avancés, et les exigences de sécurité qui récompensent les plateformes skateboard intégrées. Les grands constructeurs automobiles s'engagent à investir massivement dans des moulages monoblocs qui remplacent les sous-ensembles soudés, tandis que les fournisseurs s'empressent de sécuriser des batteries sans cobalt qui font également office d'éléments porteurs. Les concepts de pods autonomes et les défis de corrosion en régions côtières élargissent l'enveloppe de conception et créent des opportunités de mise à niveau sur le marché secondaire.

Points clés du rapport

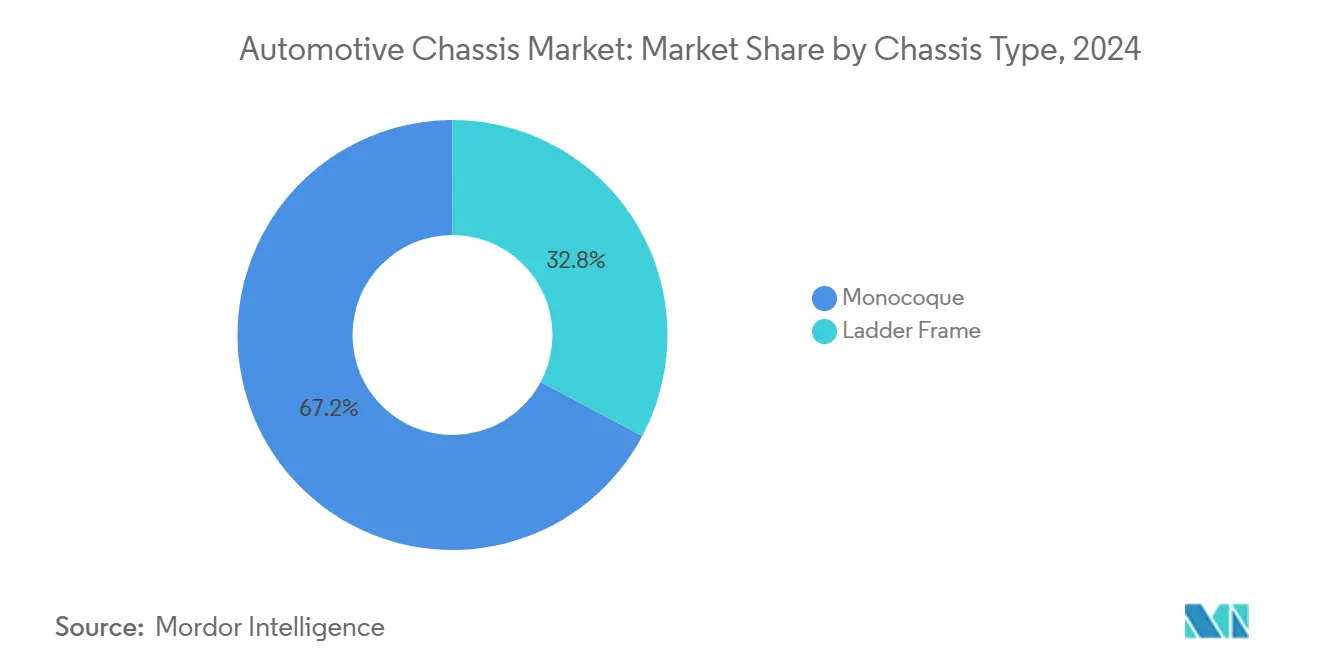

- Par type de châssis, les conceptions monocoques représentaient une part de 67,22 % du marché des châssis automobiles en 2024, tandis que les plateformes à cadre échelle sont positionnées pour afficher le CAGR le plus élevé de 13,23 % sur l'horizon de prévision.

- Par type de matériau, l'acier dominait le marché des châssis automobiles, avec une part de 65,28 % en 2024, tandis que les composites en fibre de carbone devraient afficher le CAGR le plus fort de 16,62 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières détenaient une part de 60,71 % du marché des châssis automobiles en 2024 et devraient se développer à un CAGR de 11,92 % jusqu'en 2030.

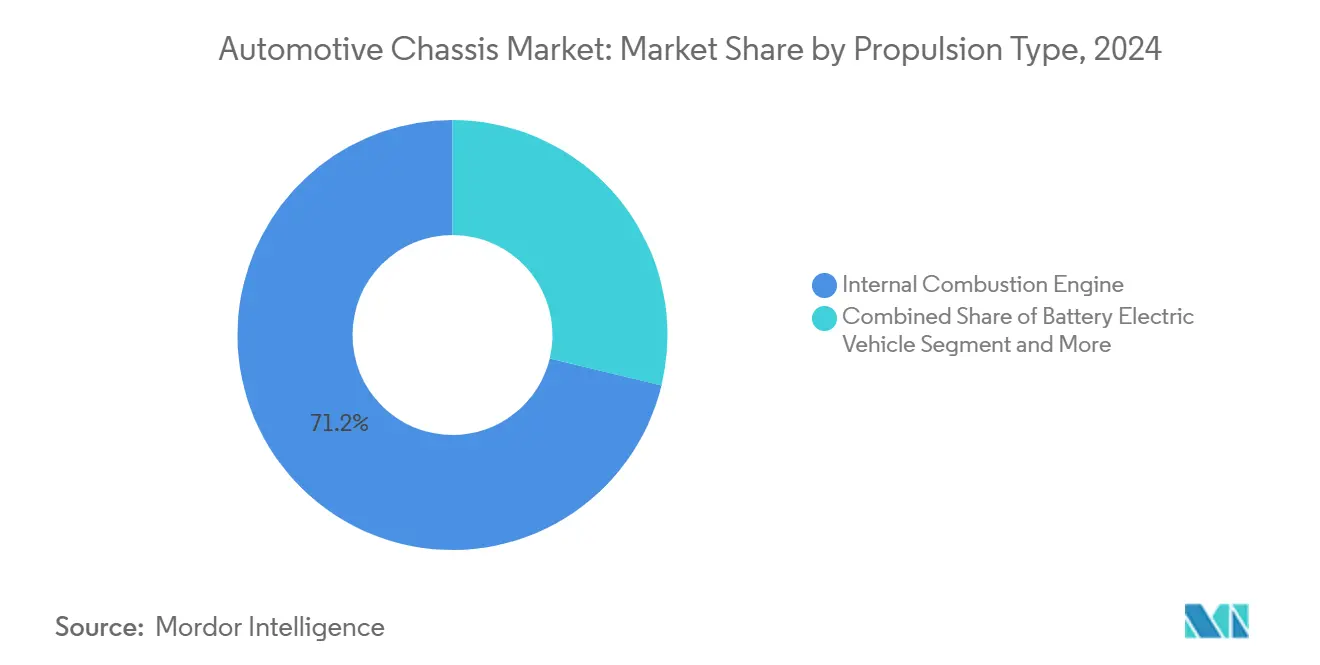

- Par type de propulsion, les moteurs à combustion interne conservaient une part de 71,23 % du marché des châssis automobiles en 2024, tandis que les véhicules électriques à batterie enregistraient le CAGR le plus rapide de 18,27 % projeté jusqu'en 2030.

- Par canal de vente, les livraisons OEM représentaient une part de 84,41 % du marché des châssis automobiles en 2024, tandis que le segment du marché secondaire devrait croître à un CAGR de 11,97 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 48,37 % du marché des châssis automobiles en 2024 et devrait enregistrer le CAGR le plus rapide de 11,82 % pendant la période de prévision.

Tendances et perspectives du marché mondial des châssis automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des véhicules électriques stimulant les châssis de type plateforme/skateboard | +3.2% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Allègement pour les objectifs d'économie de carburant et d'autonomie | +2.8% | Mondial ; gains précoces en Europe, en Chine et en Californie | Moyen terme (2-4 ans) |

| Mégamoulage et packs structurels créant de nouvelles sources de valeur | +2.1% | Chine, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Normes de collision plus strictes augmentant la complexité des matériaux | +1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de résistance à la corrosion côtière stimulant les cadres revêtus | +0.9% | Asie-Pacifique et États du Golfe | Moyen terme (2-4 ans) |

| Châssis à plancher plat nécessaires pour les pods autonomes | +0.7% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques stimulant les châssis de type skateboard/plateforme

Les cadres skateboard intégrés regroupent désormais la batterie, le moteur, la direction et la télématique dans un module autonome qui peut réduire le délai de développement d'un véhicule de 18 mois. Le châssis modulaire UP VAN de U POWER Tech a récemment obtenu la certification WVTA européenne, offrant aux fournisseurs de rang 1 chinois un accès direct aux flottes de l'UE[1]"UP VAN obtient la certification WVTA,", U POWER Tech, upowertech.com. Le concept « Bedrock » de CATL, qui intègre les cellules au châssis, supprime l'enclosure traditionnelle et revendique une absorption d'énergie de collision supérieure à celle des plateaux de soubassement en acier. Le passage au skateboard redistribue la marge des carrosseries en blanc vers les fabricants de batteries et oblige les fournisseurs historiques à se repositionner vers les domaines thermique, d'étanchéité et logiciel.

Mégamoulage et packs de batteries structurels créant de nouveaux bassins de valeur

La méthode pionnière de gigamoulage de Tesla a transformé la fabrication de véhicules, rationalisant la structure de la carrosserie. En substituant de nombreuses pièces individuelles par seulement deux grands moulages en aluminium, Tesla a accéléré la production et réduit les coûts. Cette innovation a conduit à son adoption généralisée dans l'ensemble du secteur automobile.

Les constructeurs automobiles chinois, notamment BYD, Tesla et NIO, sont à l'avant-garde de la technologie de châssis intégré, positionnant la Chine comme un leader dans la production de véhicules électriques. Leur leadership a permis à la Chine de dépasser l'Europe dans l'adoption de cette architecture avancée.

Renforcement des normes de sécurité en cas de collision augmentant la complexité des matériaux

Les mises à jour de protection des piétons de l'IIHS et la série FMVSS en évolution de la NHTSA favorisent les cages de cockpit multi-matériaux combinant des montants en acier au bore avec des boîtes d'écrasement en aluminium [2]"Mises à jour des tests de protection des piétons,", IIHS, iihs.org. Les nouvelles réglementations exigent une absorption d'énergie frontale supplémentaire de 25 à 35 % par rapport aux niveaux de référence de 2020, poussant les OEM vers des flans soudés sur mesure et des planchers en stratifié à 4 couches résistant à l'intrusion des batteries [3]"Dossier réglementaire FMVSS,", NHTSA, nhtsa.gov. Des acteurs spécialisés tels que Pierce Manufacturing appliquent des revêtements E-coat par cataphorèse de qualité militaire aux châssis destinés aux véhicules d'urgence opérant dans des environnements corrosifs. Les procédés d'assemblage hybrides — rivetage assisté par laser, adhésifs multi-matériaux et soudage par friction-malaxage — sont devenus des compétences indispensables pour les fournisseurs de rang 1, consolidant de solides barrières à l'entrée pour les nouveaux acteurs.

Demande de résistance à la corrosion en régions côtières stimulant les cadres revêtus

Dans les régions côtières et à forte humidité, l'air chargé de sel accélère la corrosion des cadres de véhicules. Les fabricants utilisent désormais des revêtements de protection avancés pour prolonger la durée de vie et réduire les réclamations sous garantie. Schmitz Cargobull galvanise à chaud les cadres de semi-remorques après formage au rouleau, offrant des garanties à long terme contre la rouille traversante. MOOG et HÖRMANN Automotive améliorent la durabilité grâce à des apprêts par trempage cathodique et des couches de finition en poudre pour les environnements difficiles comme les États du Golfe.

Le kit Aegis d'IGL pour les passionnés de 4×4 sur le marché secondaire comprend un polymère autoréparant qui colmate les dommages superficiels mineurs, assurant une protection rapide et un entretien réduit. Bien que les revêtements premium augmentent les coûts initiaux, ils réduisent les réparations dans les climats corrosifs, soulignant la valeur du cycle de vie et la personnalisation régionale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CapEx élevé pour la production composite et multi-matériaux | -2.1% | Mondial ; fournisseurs de plus petite taille désavantagés | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (acier, aluminium, PRFC) | -1.8% | Mondial ; régions dépendantes des importations les plus exposées | Court terme (≤ 2 ans) |

| Poids des véhicules électriques pesant sur le PTAC et l'économie des flottes | -1.2% | Flottes commerciales d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les techniques d'assemblage avancées | -0.9% | Cœur Amérique du Nord ; débordement vers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, aluminium, PRFC)

Face aux importantes fluctuations des marchés de l'acier et de l'aluminium, le secteur automobile remodèle ses stratégies d'approvisionnement. Ces fluctuations ont perturbé les plans d'approvisionnement trimestriels et compliqué les prévisions de coûts. En réponse, les fabricants se tournent de plus en plus vers des outils de couverture financière. On note notamment une forte demande de contrats à terme, en particulier parmi les fournisseurs de forge automobile, soulignant leur sensibilité accrue aux chocs sur les prix des matières premières.

Pénuries de main-d'œuvre qualifiée dans l'assemblage et le collage avancés

La production de véhicules avancés est confrontée à des pénuries de main-d'œuvre, notamment dans les rôles spécialisés de soudage et de collage. En réponse, les OEM se tournent résolument vers l'automatisation. Si cette démarche contribue à maintenir les niveaux de production, elle augmente simultanément les dépenses en capital et génère de nouveaux défis, notamment en matière de cybersécurité et d'intégration des systèmes. Cette transition souligne l'importance croissante du développement des compétences en parallèle des investissements technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de châssis : la domination du monocoque favorise l'intégration

Les cadres monocoques représentaient 67,22 % du chiffre d'affaires 2024, reflétant la préférence des OEM pour les carrosseries monoblocs qui intègrent les plateaux de batteries et les zones d'écrasement. Cette domination correspondait à la plus grande part du marché des châssis automobiles pour l'année. Les cadres échelle, bien que de niche, devraient afficher le CAGR le plus rapide de 13,23 % à mesure que les pickups électriques et les SUV tout-terrain gagnent du terrain. La taille du marché des châssis automobiles liée aux plateformes à cadre échelle va s'accroître rapidement, car la réparabilité et les plateaux de chargement modulaires l'emportent sur les pénalités d'efficacité.

L'intégration monocoque réduit le nombre de pièces, simplifie l'étanchéité et aide à réussir les nouveaux tests de collision à faible chevauchement de l'IIHS, mais complique la réparation après collision. Les cadres échelle préservent la facilité de remplacement de la carrosserie et séduisent les équipeurs de flottes tels que INEOS Automotive, dont le Grenadier Quartermaster expose 1,5 m de rails de cadre arrière pour les conversions en caisse. Les futures variantes de cadres échelle en composite pourraient combiner des rails en fibre de verre avec des traverses en aluminium pour réduire de 80 kg les camions de classe 3, comblant l'écart de masse avec les monocoques tout en conservant la modularité.

Par type de matériau : la résilience de l'acier rencontre l'innovation en fibre de carbone

L'acier a fourni 65,28 % du chiffre d'affaires des châssis en 2024, grâce à des formules à haute résistance abordables, consolidant la plus grande part du marché des châssis automobiles pour ce segment. L'aluminium occupe la plupart des plateformes EV premium, tandis que les composites en fibre de carbone progressent à un CAGR de 16,62 % à mesure que les courbes de coûts s'infléchissent. La taille du marché des châssis automobiles attribuable à la fibre de carbone reste modeste mais croissante, à mesure que les supercars homologuées sur circuit et les SUV haut de gamme adoptent des coques tissées.

Le magnésium reste un facteur X : les roues et les faux-châssis semi-solides permettent de réduire le poids de plusieurs dizaines de kilogrammes, mais les obstacles liés à la corrosion galvanique limitent l'adoption par les OEM. Les feuilles de route matériaux se concentrent sur les rotules multi-métaux, les enclosures de batteries renforcées par des fibres et les nervures en polypropylène surmoulé qui distribuent les charges d'impact.

Par type de véhicule : l'électrification des voitures particulières mène la transformation

Les voitures particulières ont capturé 60,71 % du chiffre d'affaires 2024 et vont élargir leur part à un rythme de CAGR de 11,92 % à mesure que les crossovers compacts passent aux cadres skateboard électriques à batterie. Les fourgonnettes commerciales légères surfent sur la demande du commerce électronique mais font face aux pénalités de charge utile décrites précédemment. La taille du marché des châssis automobiles liée aux voitures particulières dépasse donc largement les autres catégories, les positionnant comme des bancs d'essai pour le mégamoulage et les packs structurels.

L'innovation dans les châssis commerciaux est en retard mais s'accélère : le Ford E-Transit intègre une batterie sous plancher qui fait également office de poutre de torsion, tandis que la plateforme Zevo de BrightDrop exploite deux unités moteur 400 V pour simplifier l'emballage des arbres de transmission. Les cadres de bus et d'autocars ajoutent des renforts en acier inoxydable autour des réservoirs d'hydrogène en toiture, préfigurant une adoption ultérieure de composites à section creuse. Dans toutes les catégories, la gestion de l'énergie de collision et le confinement de l'emballement thermique dictent les choix géométriques plus que les considérations héritées des supports moteur.

Par type de propulsion : la domination des moteurs à combustion interne face à la disruption des véhicules électriques

Les configurations à combustion interne détenaient 71,23 % du chiffre d'affaires 2024, mais les volumes de châssis électriques à batterie augmentent à un CAGR de 18,27 %, obligeant les fournisseurs à reconcevoir les traverses autour des packs 400–800 V. La taille du marché des châssis automobiles associée aux plateformes BEV devrait doubler d'ici la fin de la décennie. Les hybrides et les hybrides rechargeables fournissent un volume intermédiaire mais compliquent l'agencement car les chemins d'échappement entrent en concurrence avec les tunnels de batteries.

Les châssis BEV suppriment les berceaux de réservoir de carburant, libérant les concepteurs pour adopter des habitacles à plancher plat ou ajouter une rigidité structurelle par la batterie. Les skateboards à pile à combustible nécessitent des tubes d'hydrogène résistants à l'écrasement et une protection balistique, propulsant les composites à matrice métallique au premier plan. Les fournisseurs doivent jongler avec des calendriers de R&D divergents : les volumes de moteurs à combustion interne restent nécessaires pour les flux de trésorerie, tandis que les contrats BEV dictent la viabilité future.

Par canal de vente : l'intégration OEM domine la chaîne de valeur

Les lignes d'approvisionnement OEM ont généré 84,41 % des ventes 2024, soulignant la nature intégrée du co-développement des châssis dans les programmes de véhicules. Le marché secondaire, bien que plus petit, croît à un CAGR de 11,97 % à mesure que les flottes vieillissantes nécessitent le remplacement de bras de suspension, de silentblocs et d'amortisseurs électroniques. Les passionnés de performance recherchent des kits de ressorts coaxiaux et des faux-châssis tubulaires pour compenser le poids des véhicules électriques, élargissant la portée du marché secondaire.

Les contrats OEM favorisent les fournisseurs qui associent le matériel à l'étalonnage logiciel ; l'ECU de contrôle de châssis de ZF est couplé à des modules de conduite adaptative pour sécuriser des volumes pluriannuels. Des innovateurs du marché secondaire tels que Dorman développent des usines d'arbres de transmission de 400 m² pour servir les modèles de pickups vieux de 15 ans. La bifurcation des canaux va se poursuivre, les OEM absorbant le contenu haute technologie et les acteurs du marché secondaire ciblant les mises à niveau de niche et les conversions.

Analyse géographique

L'Asie-Pacifique a représenté 48,37 % en 2024 et devrait enregistrer un CAGR de 11,82 % jusqu'en 2030. Le marché des châssis automobiles en Chine est en croissance, reflétant la poussée d'intégration verticale de BYD et NIO. Les remises gouvernementales accélèrent l'adoption du mégamoulage, tandis que les subventions provinciales soutiennent le recyclage du sable de fonderie qui réduit les coûts au kilogramme.

L'Amérique du Nord se classe deuxième en valeur, Tesla, GM et Ford intégrant des structures arrière monoblocs dans leurs lancements de crossovers. La teneur moyenne en aluminium par véhicule dans la région est en hausse, et les usines de Detroit commandent des presses de 9 000 tonnes qui égalent le débit de Fremont. La ligne pilote de feuilles de magnésium du Canada démontre la diversification régionale des matériaux. Les mises à jour IIHS et FMVSS américaines renforcent les cages de collision multi-matériaux, orientant la demande vers l'expertise en assemblage multi-métaux.

L'Europe associe la profondeur des services d'ingénierie à des plafonds d'émissions stricts. Le cluster de rang 1 allemand autour du Bade-Wurtemberg est en tête dans la direction par câble et les flans soudés sur mesure acier-aluminium. Le consortium M-LightEn du Royaume-Uni souligne les priorités d'économie circulaire, tandis que la vallée des supercars italienne ancre le savoir-faire en fibre de carbone. Le Moyen-Orient et l'Afrique restent émergents, les fabricants de bus du CCG spécifiant des cadres entièrement galvanisés pour supporter une température ambiante de 45 °C et une teneur en sel routier de 3 %. L'Amérique latine présente une électrification inégale ; le nouveau programme ProMovE du Brésil étend les crédits fiscaux aux châssis à forte teneur en aluminium.

Paysage concurrentiel

Le paysage des fournisseurs automobiles présente une concentration modérée, avec une poignée d'acteurs majeurs — ZF, Magna, Continental, Aisin et Gestamp — contrôlant plus de la moitié du volume d'approvisionnement OEM. La coentreprise ZF-Foxconn de 2024 regroupe 3 800 employés et 4,7 milliards USD de chiffre d'affaires dans une entité de modules de châssis qui bénéficie de la logistique des semi-conducteurs de Taïwan [4]"Communiqué de presse sur la coentreprise Foxconn,", ZF, zf.com. Le lancement de l'essieu eBeam de Magna cible les pickups de 3 tonnes et remporte des contrats Ford et GM, tandis que la plateforme Advanced Lateral Dynamics de Continental couple le freinage par câble à la stabilisation de roulis 48 V.

Les perturbateurs modifient l'équilibre des forces. Tesla internalise le gigamoulage et les packs structurels, réduisant la portée d'approvisionnement pour les traverses externes. Des entrants chinois tels que U POWER Tech concèdent sous licence des kits d'outils skateboard qui permettent aux OEM de niveau intermédiaire de contourner les cycles de plateforme de cinq ans. Schaeffler pivote vers la mécatronique, signant des accords de direction des roues arrière qui multiplient le contenu par véhicule.

Les stratégies tournent autour de l'échelle du capital et de l'intégration logicielle. Le rétrofit de mégamoulage d'Honda à 1 milliard USD vise un démarrage de production en 2026, faisant écho à la ligne suédoise de Volvo qui coulera des bacs avant complets. Gestamp finance un circuit interne de fusion de ferraille pour se couvrir contre la volatilité de l'aluminium. Les fournisseurs sans capacités de moulage sous pression séduisent les clients par le mini-moulage pour les exotiques à faible volume ou les stratifiés hybrides qui évitent les presses de 9 000 tonnes.

Leaders du secteur des châssis automobiles

ZF Friedrichshafen AG

Magna International Inc.

Benteler International AG

Hyundai Mobis Co., Ltd.

Gestamp Automoción S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Constellium SE a rejoint le « Projet M-LightEn », une initiative visant à développer des structures de châssis de véhicules ultra-légères et durables. Le Gordon Murray Group dirige le projet, avec le soutien d'Innovate UK et de l'Advanced Propulsion Centre.

- Avril 2024 : ZF Friedrichshafen AG et Hon Hai Technology Group (Foxconn) ont créé une coentreprise axée sur les systèmes de châssis pour voitures particulières. La structure du partenariat consiste en l'acquisition par Foxconn d'une participation de 50 % dans ZF Chassis Modules GmbH, créant un arrangement de propriété égale entre les deux entreprises.

Portée du rapport mondial sur le marché des châssis automobiles

| Cadre échelle |

| Monocoque |

| Acier |

| Alliage d'aluminium |

| Composite en fibre de carbone |

| Autres |

| Voitures particulières |

| Véhicules commerciaux légers (VCL) |

| Véhicules commerciaux moyens et lourds (VCML) |

| Bus et autocars |

| Moteur à combustion interne |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de châssis | Cadre échelle | |

| Monocoque | ||

| Par type de matériau | Acier | |

| Alliage d'aluminium | ||

| Composite en fibre de carbone | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers (VCL) | ||

| Véhicules commerciaux moyens et lourds (VCML) | ||

| Bus et autocars | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride rechargeable (PHEV) | ||

| Véhicule électrique hybride (HEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des châssis automobiles en 2030 ?

Le marché devrait atteindre 294,19 milliards USD d'ici 2030, reflétant un CAGR de 11,76 %.

Quelle région est en tête du chiffre d'affaires mondial des châssis ?

L'Asie-Pacifique détenait une part de 48,37 % en 2024, portée par la capacité de moulage intégré de la Chine et la production de véhicules commerciaux de l'Inde.

À quelle vitesse les volumes de châssis électriques à batterie augmentent-ils ?

Les plateformes électriques à batterie progressent à un CAGR de 18,27 % jusqu'en 2030, dépassant tous les autres types de propulsion.

Quel matériau affiche le taux de croissance le plus élevé ?

Les composites en fibre de carbone progressent à un CAGR de 16,62 % à mesure que les véhicules électriques premium et les programmes de sport automobile adoptent des coques ultralégers.

Quel défi limite l'adoption des véhicules électriques dans les flottes commerciales ?

Les batteries lourdes poussent les poids totaux autorisés en charge aux limites réglementaires, réduisant la capacité de charge utile et nuisant à l'économie des flottes.

Dernière mise à jour de la page le: